アジア太平洋食品保存料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

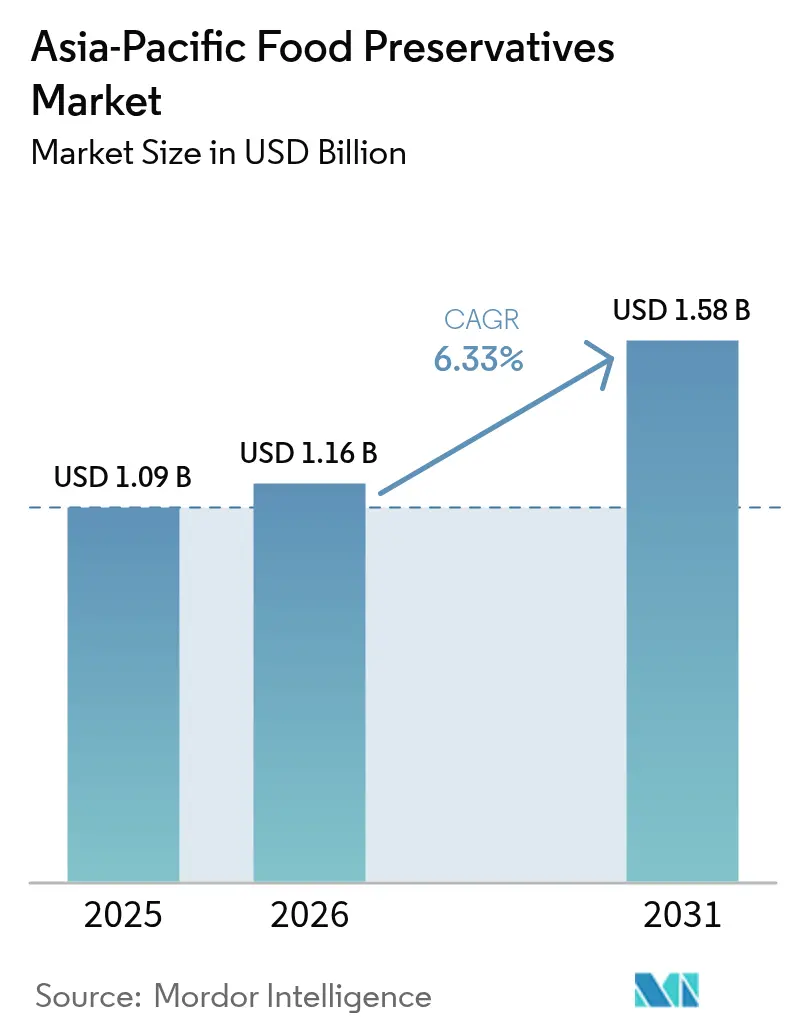

| 基準年の市場規模 (2025) | 1.09 十億米ドル |

| 市場規模 (2026) | 1.16 十億米ドル |

| 市場規模 (2031) | 1.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋食品保存料市場分析

アジア太平洋食品保存料市場規模は、2025年の10億9,000万米ドルから2026年には11億6,000万米ドルに成長し、2026年~2031年の年平均成長率6.33%で2031年までに15億8,000万米ドルに達する見込みです。都市人口の急速な増加、厳格な小売物流、そして即食フォーマットの急速な台頭が、主要製品カテゴリー全体における長い賞味期限への需要を増幅させています。中国および日本における規制強化が天然抗菌剤への転換を加速させる一方、多国籍サプライヤーは輸送コストの削減とサプライチェーンリスクの低減のために生産を現地化しています。主要都市におけるeコマース食料品の成長、インドネシアにおける義務的なハラール認証、インドからの輸出拡大が合わせて、合成および生物保存プラットフォーム双方の対象市場を拡大しています。当局が添加物リストをより高い頻度で更新するにつれ、競争優位性は原材料へのアクセスから研究開発速度、クリーンラベルポジショニング、および規制の習熟度へと徐々に移行しています。

主要レポートのポイント

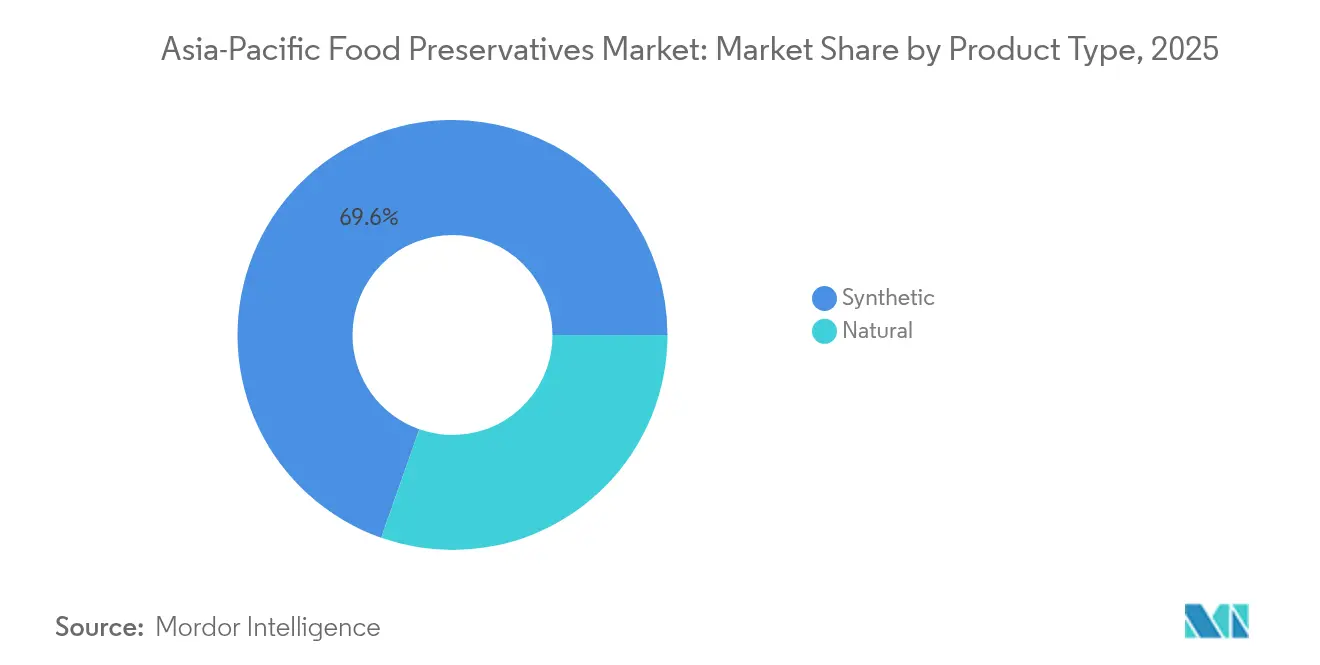

- 製品タイプ別では、合成保存料が2025年のアジア太平洋食品保存料市場シェアの69.62%を占め、天然保存料は2031年まで年平均成長率7.85%で成長する見込みです。

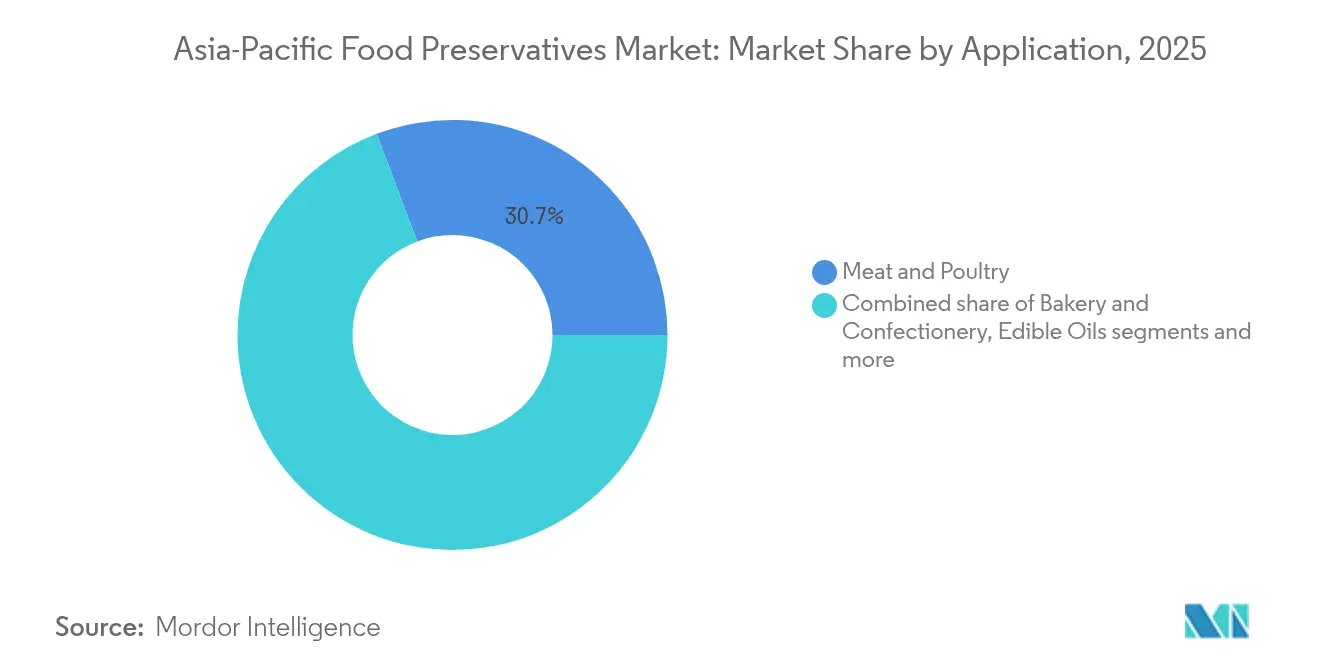

- 用途別では、食肉・家禽類が2025年のアジア太平洋食品保存料市場規模の30.74%のシェアを占め、レディミールは2031年まで年平均成長率6.88%で拡大する見込みです。

- 地域別では、中国が2025年のアジア太平洋食品保存料市場規模の39.72%を占め、インドネシアは2031年まで年平均成長率7.12%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋食品保存料市場のトレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 加工食品の急速な成長 | +1.8% | 中国、インド、インドネシア、タイ | 中期(2〜4年) |

| 賞味期限延長を必要とするコンビニエンスフード分野の成長 | +1.5% | 中国、日本、韓国、都市部ASEAN | 短期(2年以内) |

| 特殊な保存料を必要とするオーガニック食品への需要 | +0.9% | 日本、オーストラリア、都市部中国、シンガポール | 長期(4年以上) |

| 健康意識の高まりの中でのクリーンラベルおよび天然保存料への消費者シフト | +1.3% | 地域全体、特に日本、オーストラリア、都市部中国で顕著 | 中期(2〜4年) |

| 天然添加物の研究開発への投資 | +0.7% | 地域全体、中国・日本・シンガポールの研究開発拠点 | 長期(4年以上) |

| 即食製品の輸出増加 | +0.9% | インド、タイ、ベトナム、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品の急速な成長

インドの食品加工分野の急速な拡大は食品保存料への大きな需要を生み出しており、生産量の増加と広範な流通ネットワークの整備により、賞味期限が競争力の重要な要素となっています。2024年に約30,49,800億インドルピー(3,545億米ドル)と評価されたインドの食品加工市場は、2026年度までに4,584,415億インドルピー(5,350億米ドル)に達する見込みです [1]出典:インドブランド・エクイティ財団、「食品加工」、ibef.org。この成長により設備稼働率の最適化が不可欠となり、広範なサプライチェーンや複雑な小売チャネル全体で安定性を保つために保存が必要な製品の量が増加しています。設備容量と原材料利用率の間のギャップは、特に乳製品、食肉、レディミール、ベーカリー製品などのカテゴリーにおいて廃棄を最小化するための効果的な保存の必要性を浮き彫りにしています。ITC(Aashirvaad、Sunfeast)、Haldiram's、Amul、Mother Dairyなどのインド主要企業は、パッケージ製品および冷凍製品のポートフォリオを拡大しており、首都圏および地方都市(Tier 2〜3)全体で一貫した品質を確保するために合成・天然保存料の双方に依存しています。BigBasketやBlinkitなどのモダントレードおよびクイックコマースプラットフォームは地理的リーチと配送タイムラインを拡大しており、複数の取り扱い段階および常温保管条件に耐えるより堅牢な保存システムの採用をブランドに促しています。この成長は多国籍基準に準拠したグローバルおよび地域の共同梱包業者・受託製造業者を引き付けており、アジア太平洋基準に沿った高度な保存料ブレンドの採用を推進しています。Nestlé、PepsiCo、Mondelezなどの多国籍ブランドは、東南アジアおよびその他のアジア太平洋輸出市場との保存料仕様を統一しています。製品ポートフォリオが高タンパク質・強化・利便性の高いフォーマットを含むプレミアム製品へとシフトするにつれ、製剤の複雑さが増し、抗菌剤および抗酸化剤の精密な組み合わせが必要となっています。同時に、クリーンラベル製品への消費者需要がメーカーに天然保存料の配合を促し、保存料全体の使用強度を下げるのではなく保存料の組み合わせをシフトさせています。

賞味期限延長を必要とするコンビニエンスフード分野の成長

中国および東南アジアにおけるコンビニエンスフードおよびデリバリーサービスへの需要の増加が、食品保存料市場に構造的な変化をもたらしています。製品は、断片化されたコールドチェーンや短い食事準備時間において強化された安全性と安定性を必要としています。中国では、美団(Meituan)や餓了么(Ele.me)などのプラットフォームが複雑なサプライチェーン全体で品質を維持する温め不要・即食メニューへの消費者期待を設定し、製剤担当者に様々な温度や取り扱い条件下で機能する保存システムの開発を促しています。有機酸とニシンやナタマイシンなどの天然抗菌剤を組み合わせる戦略は、感覚的属性やクリーンラベル要件を損なうことなく微生物の安定性を確保する能力から、ますます好まれるようになっています。冷凍餃子や出来合い料理で知られる中国の三全食品(Sanquan)のようなブランドは、冷凍物流とラストマイル配送の両方の課題に対応する堅牢な保存システムの必要性を例示しています。このトレンドは、日本のコンビニエンスストアの弁当や共同ブランドの麺料理・ご飯料理など、冷蔵および常温フォーマットにも及んでおり、保存料は改変雰囲気包装および穏やかな加熱処理を補完する必要があります。さらに、タイでは2027年までに加工食品輸出を促進する政府の取り組みが、植物性肉や機能性飲料を含む「フューチャーフード」カテゴリーへの投資を加速させています [2]出典:米国農務省(USDA)、「食品加工原材料 - タイ、2023年4月4日」、apps.fas.usda.gov。NR Instant Produceのような企業は、ヴィーガン表示と国際規制を満たしながら、高タンパクマトリクスや機能性栄養素を保護する保存システムを必要としています。VitasoyのプラントベースRTD飲料など、機能性飲料やRTD(Ready-to-Drink)栄養ドリンクも、流通中の感覚的品質を維持するためにカスタマイズされた保存システムに依存しています。さらに、中国・韓国・シンガポールなどの市場におけるQSRチェーンやクラウドキッチンによるブランド小売ラインの拡大が、デリバリー・店頭・小売パッケージフォーマット全体で調和する多機能保存システムへの需要を生み出しており、地域における保存料設計の高度化が進んでいることを反映しています。

特殊な保存料を必要とするオーガニック食品への需要

オーガニックおよびクリーンラベル食品への需要が、製品の安全性と賞味期限を確保しながら、より厳格な添加物規制を満たす高度な保存システムの必要性を促進しています。オーストラリア・ニュージーランド食品基準局(FSANZ)が2024年に食品添加物(抗酸化剤)としてのローズマリー抽出物の使用拡大を承認したことは、「天然」およびオーガニック表示と一致する効果的な解決策として植物由来の抗酸化剤が規制上認められたことを反映しています [3]出典:オーストラリア・ニュージーランド食品基準局(FSANZ)、「承認レポート – 申請A1254」、食品添加物としてのローズマリー抽出物 – 使用拡大、foodstandards.gov.au 。この承認により、オーストラリアおよびニュージーランドのメーカーはオーガニックスナック・油・レディミールにおけるBHA/BHTなどの合成抗酸化剤をローズマリー抽出物や混合トコフェロールなどの代替品に置き換えることが促進され、クリーンラベル製品ラインと整合しています。Macro Organic(ウールワースのプライベートブランド)やSanitariumの天然志向のシリアルおよびプラントベース製品などのブランドは、これらの変化を活用し、酸化抑制と消費者にやさしい原材料リストのバランスを取っています。日本では、JAS(日本農林規格)に基づくオーガニック加工食品基準が化学合成添加物を制限しており、オーガニック弁当・ベーカリー・スナックのメーカーが合成保存料よりも酢、植物抽出物、トコフェロールを採用するよう促しています。「無添加」または低添加物製品(プライベートブランドを含む)を推進する日本のブランドは、微生物学的および酸化的安定性を維持するために、より穏やかでラベルにやさしい保存方法を採用しています。同様に、中国本土およびインドでは、油・ベビーフード・健康スナックのプレミアムオーガニックおよび「無化学物質」ブランドが天然抗酸化剤および発酵由来の抗菌剤へとシフトしています。これらのトレンドは、グローバルおよび地域の原材料サプライヤーが合成保存料から植物由来のソリューションへと軸を転換することを促し、市場をオーガニックおよびクリーンラベル基準に適合したより高付加価値の天然保存システムへと再構築しています。

即食製品の輸出増加

アジア太平洋地域の国々からの即食製品の輸出増加が、厳しい輸入市場への長距離海上・航空輸送中の製品品質を確保するための高度な保存システムの必要性を高めています。インドでは、菓子・スナック・ビスケット・冷凍カレーなどの製品の輸出において、米国・欧州・中東などの地域の厳格な微生物および品質基準を満たしながら数週間の輸送に耐えるために、ソルバート類や天然抗酸化剤などの保存料が必要とされています。MTR FoodsやBagrry'sなどの企業は、本来のフレーバーを損なうことなく米国やアラブ首長国連邦のスーパーマーケットチャネル向けに賞味期限を延長するために、安息香酸塩やローズマリー抽出物を用いて製品を再製剤しています。2027年までに主要な加工食品輸出国になるためのタイの取り組みが、即食食品・ソース・植物性製品への投資を促進しており、これらは目的地市場のコールドチェーンのギャップに対処するために輸出グレードの保存料を必要としています。例えば、ASEAN地域内の国内成長と輸出の両方を対象とするLee Kum Keeのソースやミールキットは、湿潤な保管と輸送中の腐敗を防止するための抗菌ブレンドの重要性を示しています。中国では、北米および欧州に輸出される点心・麺類・冷凍前菜などの製品が、クリーンラベルの拒否を避けながら長距離物流中の安全性を維持するためにニシン・プロピオン酸塩の組み合わせに依存しています。インドネシアやベトナムの中東市場向け乾燥スパイスやパウチミールに特化した新興分野では、生産から港までのタイムラインを管理するためにトコフェロールや有機酸が採用されています。日本の高級寿司や弁当の米国への輸出では、冷蔵条件下での安定性を確保するためにナタマイシンと酢ベースのシステムが優先されています。多様な輸入規制を満たすための保存料製剤の調和は不可欠であり、ブランドがシステムをアップグレードしてコンプライアンス・感覚的一貫性・グローバル市場での競争力を確保するため、イノベーションを促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 合成保存料に関連する健康リスクによる消費者受容性の低下 | -0.9% | 中国、日本、都市部ASEAN、オーストラリア | 短期(2年以内) |

| 保存料の使用および価格に関する政府の厳格な規制 | -1.1% | 中国、日本、オーストラリア、ニュージーランド、インド | 中期(2〜4年) |

| 効果的な天然保存料開発における課題 | -0.6% | 地域全体 | 長期(4年以上) |

| サプライチェーンおよび価格の変動性 | -0.7% | インドネシア、ベトナム、タイ、インド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

合成保存料に関連する健康リスクによる消費者受容性の低下

合成保存料に関連する健康リスクへの消費者の懸念が、食品保存料市場に重大な変化をもたらしています。安息香酸塩・ソルバート・プロピオン酸塩などの添加物によるアレルギー反応、子どもの多動性、潜在的な長期的影響などの問題が回避傾向を高めており、特に製品ラベルを精査する都市部のミレニアル世代や保護者の間で顕著です。中国では、保存料関連の食品スキャンダルのメディア報道が「無添加」表示への需要を高め、旺旺(Want Want)などのブランドが賞味期限を維持しながら消費者の期待に応えるために、低用量合成品とトコフェロールのブレンドや発酵由来の代替品を採用するよう製品を再製剤することを促しています。日本の厳格な基準と「化学的」保存料への抵抗が、コンビニエンスストアチェーンに「添加物最小化」製品の推進を促しており、より短い流通ウィンドウにもかかわらずナタマイシンや酢ベースの方法などの代替品に依存しています。韓国では、合成添加物の過剰使用に関する規制当局の警告により、オットギ(Ottogi)などのブランドが消費者の懸念に対処しながら伝統的なフレーバープロファイルを維持するためにローズマリー抽出物を配合するようになっています。インドのブランドは、合成残留物を強調するソーシャルメディアキャンペーンの圧力を受けて、手頃な価格と健康志向のポジショニングのバランスを取るために混合トコフェロールなどの天然保存方法を強調しています。オーストラリアおよびニュージーランドのクリーンラベル義務は合成保存料の使用をさらに複雑にしており、Uncle Tobysなどのブランドはラベル要件を満たすために承認済み合成品と天然オプションを組み合わせる必要があります。タイでは、クリーン志向の食事トレンドへの中産階級の需要の高まりが、Maleeなどの即食ブランドに輸出向け製品への天然保存方法の採用を促しています。天然代替品へのこのシフトは研究開発を加速させていますが、特に多湿気候においてコストとパフォーマンスの制限という課題も呈しています。進化する状況は、ブランドが消費者の不信・規制の精査・製品品質維持の必要性に対処するにつれ、合成主導からハイブリッドシステムへの移行を反映しています。

サプライチェーンおよび価格の変動性

日本・オーストラリア・韓国・シンガポールなどの国における厳格な規制の精査が、合成保存料の導入および再製剤において重大な課題を課しており、メーカーは長期的な承認プロセスを乗り越え、より高いコンプライアンスコストを負担することを余儀なくされています。同時に、中国・インド・タイ・インドネシアなどの市場における消費者の嗜好は、費用対効果の高い天然代替品の限られた入手可能性にもかかわらず、人工添加物を減らすことをブランドに圧力をかけながら、クリーンラベル製品へとますますシフトしています。これは、インドやインドネシアなど人口の多い市場の価格感応度の高いメーカーに特有の困難をもたらし、天然ソリューションへの移行と手頃な価格のバランスを取ることが課題となっています。例えば、ガーデニア・フィリピン(Gardenia Philippines)は、クリーンラベルへの期待に応えるために賞味期限の短い製品バリアントを導入しました。天然保存料に対する農業産出物への依存がさらに複雑さを加えており、マレーシアやベトナムなどの国での気候の乱れが原材料の入手可能性に影響を与え、供給の変動性とコスト圧力の高まりにつながっています。こうした不確実性は、東南アジアに多い中小規模の食品加工業者がプレミアム天然保存料を採用することを妨げ、旧来の製剤への依存が続く結果をもたらしています。さらに、輸入された天然保存料は、オーストラリアや日本などの市場で高い関税がかかることが多く、投入コストが増加し西側市場と比較して採用が遅れています。規制上の慎重さ・進化する消費者の嗜好・構造的なコスト上の課題の相互作用が、革新を目指すブランドが経済的およびコンプライアンス上の障壁に直面する循環的な制約を生み出しています。韓国のCJ Foodsや日本の山崎製パンなどの確立された企業でさえも、合成保存料を削減する際の賞味期限のトレードオフを慎重に評価する必要があり、これは地域全体の課題を反映しています。地域の新興市場では、コールドチェーンの制限がさらに天然保存料への移行を複雑にしており、よりクリーンな代替品への需要の高まりにもかかわらず、より長い賞味期限の必要性が続いています。これらの相互に関連した要素が、市場変革を阻害し、イノベーション・規制・手頃な価格の間の摩擦を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:合成品が優位を保つ中で天然保存料がシェアを獲得

合成保存料は食品保存料市場において支配的な地位を維持しており、2025年のシェアの約69.62%を占めています。その広範な使用は、ベーカリー・飲料・ソースなどの高需要カテゴリーにおけるコスト効率性と一貫したパフォーマンスによって推進されています。ソルバートは、低pH環境での幅広い抗菌特性により、ピクルスやドレッシングなどの酸性化製品に不可欠です。安息香酸塩は、糖分の多い環境での酵母やカビへの有効性から、炭酸飲料やフルーツジュースで好まれています。プロピオン酸塩、特にカルシウム塩とナトリウム塩は、フレーバーを変えることなくロープ形成細菌を効果的に制御するため、ベーカリー用途で広く採用されています。ベーカリー産業のブランドなどの主要ブランドは、広範な流通ネットワーク全体で製品品質を確保し賞味期限を延長するためにこれらの保存料に大きく依存しています。クリーンラベルおよび天然代替品への消費者の関心が高まるにもかかわらず、合成保存料のコストパフォーマンスの優位性は、大量市場での長い賞味期限を必要とする用途において引き続き好まれる選択肢とし続けています。

天然保存料は急速な成長を見せており、2031年まで推定年平均成長率7.85%を記録しています。この成長は、クリーンラベル製品への需要の高まりと特定のカテゴリーにおける合成保存料の規制上の制限に支えられています。特定の細菌株によって産生されるニシンは、広く承認されており、加工チーズや缶詰野菜での使用が増加しており、乳製品ブランドが革新的な製品でその用途を拡大しています。ナタマイシンは、発酵乳での使用が承認されている地域を中心に、発酵乳製品や飲料用途での人気が高まっています。ローズマリー抽出物や植物油由来の混合トコフェロールなどの植物性抗酸化剤は、抗酸化剤としてもビタミンEの供給源としても機能し、プレミアムスナックや食用油カテゴリーの健康志向消費者に訴求しています。封入技術や相乗的ブレンド技術の進歩が天然保存料の有効性を高め、ポートフォリオの多様化と消費者信頼の構築に不可欠なものとしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:利便性が再製剤を促進する中でレディミールが食肉を上回る成長

レディミールセグメントは食品保存料市場内の重要な成長ドライバーとして位置付けられており、2031年まで予測年平均成長率6.88%で、より広い市場トレンドを上回る成長が見込まれています。この成長は、タンパク質・デンプン・野菜・ソースを組み合わせた複雑な多成分食品への需要の増加に起因しており、それぞれ異なる保存ソリューションを必要としています。日本のハウス食品などの企業は、これらの食品の多様な水分活性とpHレベルを考慮して、細菌・酵母・カビを管理するための広域スペクトル抗菌システムを採用することで、一人前サイズの利便性への需要に対応しています。日本と韓国における一人世帯の増加がこのトレンドをさらに支持しており、消費者はコストよりも利便性と量の管理を優先しています。これにより、クリーンラベル要件と一致しながら微生物の安全性を確保する保存料ブレンドの進歩が促進されています。サプライヤーは、ラベルの透明性を損なうことなく賞味期限と感覚的品質を向上させる相乗的ソリューションの提供で対応しています。

食肉・家禽類分野は2025年の市場シェアの30.74%を占め、大量消費タンパク質製品の病原体制御における保存料の重要な役割を示しています。インドネシアでは、ブラジルおよびインドからの輸入に焦点を当てた政府調達プログラムが地域のタンパク質供給ギャップと冷凍・冷蔵食肉の安全性を維持するための効果的な保存料の必要性を浮き彫りにしています。インドネシアのSearaなどの加工肉ブランドは、健康志向の消費者に対応するために従来の塩漬け塩からのナトリウム含有量を削減しながら賞味期限を延長するために、ニシンやナタマイシンなどの天然化合物の配合を増やしています。一方、ベーカリー・菓子類セグメントは腐敗防止のためにプロピオン酸塩とソルバートに依存し、飲料・乳製品セグメントは地域全体の原材料のシンプルさと用途別ソリューションへの消費者需要に応えるために天然保存料で革新を進めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

中国は2025年のアジア太平洋食品保存料市場の39.72%を占め、加工食品産業の規模と急速な拡大を反映しています。この成長は、ベーカリー・飲料・ソース・レディミールの堅固な製造基盤と、強い国内消費および輸出活動によって支えられています。三全食品(Sanquan Foods)などの企業は、厳格な安全基準を満たしながら多様で大量の製品ポートフォリオを管理するためにソルバートやニシンなどの保存料を活用することでこのトレンドを例示しています。中国の消費者によるモダントレードフォーマットとeコマースの採用の増加が、長距離サプライチェーン全体で製品の鮮度を確保する保存料への需要をさらに押し上げ、地域市場における中国の重要な役割を強化しています。

インドネシアは地域で最も急成長している市場であり、2031年まで予想年平均成長率7.12%が見込まれています。この成長は主に2024年10月から始まる義務的なハラール認証の導入によって大きく影響されており、原材料サプライヤーと保存料メーカーがイスラム食事法への準拠を確保することを要求しています。この規制の変化が製品製剤とサプライチェーンを再形成しています。Sari RotiやPantaiなどの主要ブランドは、国内および輸出市場の双方に対応するために、プロピオン酸塩や天然抽出物を含むハラール対応保存料を活用しています。大企業からマイクロ企業にわたる競争環境が、有効性・コスト・ハラール準拠のバランスを保つ保存料のイノベーションを促進し、断片化した製造セクターを乗り越えながら増大する需要に応えることをメーカーに可能にしています。

日本・韓国・オーストラリアなどの成熟した市場は、クリーンラベルの嗜好と高度な規制フレームワークにより、天然保存料および生物保存技術の採用を推進しています。2025〜26年度までに5,350億米ドルに達すると予測されるインドの食品加工分野は、メーカーが収穫後損失の削減と輸出拡大に注力することで大きな成長機会を提供しています。タイ・シンガポール・ベトナムなどの小規模市場は、地域内の規制調和の恩恵を受けており、植物性タンパク質や機能性飲料への投資を呼び込んでいます。これらの製品は、クリーンラベルへの準拠と輸出市場への対応を両立させる高度な保存システムを必要としており、アジア太平洋全体で多様かつ複雑な市場エコシステムを形成しています。

競争環境

アジア太平洋地域の食品保存料市場は中程度の断片化を示しており、競争環境が特徴的です。この環境は、グローバルな原材料メーカーと俊敏な地域企業およびバイオテクノロジー企業の組み合わせで形成されています。Cargill、Kerry Group、DSM-Firmenich、Corbionなどの主要多国籍企業は、その強固な研究開発能力・規制上の専門知識・広範な製品ポートフォリオを活用して、大規模食品メーカーの需要に応えています。これらの企業は多様な市場全体での品質の一貫性と規制コンプライアンスの維持に注力しています。それらの戦略には、合成・天然保存料のバランスを保ちながらインドや東南アジアなどの高成長地域への拡大が含まれます。例えば、Kerry Groupの発酵由来抗菌剤への投資は垂直統合の取り組みを浮き彫りにし、様々な用途全体での天然保存料の有効性を高めています。グローバルなリーチと技術的専門知識が地域の競合他社に対する強い競争力をもたらし、加工食品カテゴリーのイノベーションと採用を推進しています。

Ajinomoto、Fufeng Group、Camlin Fine Sciences、Hemadri Chemicalsなどの地域企業は、コスト優位性・現地市場への洞察・中小規模の食品加工業者に特化した運営の柔軟性を活用して競争しています。これらの企業は、費用対効果の高い合成保存料や植物抽出物を提供しながら規制コンプライアンスを確保することで、特定の地域需要に対応しています。このアプローチは、インドネシアやベトナムなどの市場における国内ブランドや中小企業にとって特に重要です。Ajinomotoの米・麺製品向け天然保存料ソリューションは、コスト効率と技術的適応性の組み合わせを例示しています。地域プレイヤーは、多国籍企業が残した市場のギャップに対応することが多く、現地の気候や消費者の嗜好に特化したハイブリッド保存ソリューションを開発しています。この戦略は、サプライチェーンの効率性と競争力のある価格設定が重要な断片化した市場でのポジションを強化しています。

バイオテクノロジー企業は、先進的な発酵技術を用いてバクテリオシン・有機酸・抗菌ペプチドを合成添加物ではなく発酵製品として販売することで、競争ダイナミクスを変革しています。これらのイノベーションはクリーンラベル製品への増大する需要に対応し、合成・天然保存料のパフォーマンスギャップを縮小し競争を激化させています。Novonesis のような封入プラットフォームおよび制御放出システムを活用する企業は、低用量での延長された保存効果を可能にし、クリーンラベルポジショニングをサポートしながらコストを管理しています。これらの進歩により、確立されたプレイヤーは改良された製剤と価格戦略によって市場シェアを守ることができ、新興企業は天然・ハイブリッド保存ソリューションでプレミアムニッチを狙っています。市場は引き続き進化し、アジア太平洋地域の食品産業の多様な要求に対応するために規模の経済とイノベーションのバランスを取っています。

アジア太平洋食品保存料産業リーダー

Cargill Incorporated

Kerry Group plc

DSM-Firmenich AG

Corbion N.V.

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:オーストラリア・ニュージーランド食品基準局(FSANZ)は告示番号FSC 184を発行し、マッシュルーム(Agaricus bisporus)由来のキトサンおよび(1,3)-β-グルカンを保存料などの食品添加物として承認しました。この承認により、抗菌および抗酸化特性を持つ新しい保存料化学がオーストラリア・ニュージーランド市場に導入されました。

- 2025年5月:発酵技術を専門とするGalacticが中国の古鎮(Guzhen)の施設に新たな生産ラインを稼働させました。この展開により、同社の地域における生産能力が強化されました。500万ユーロ(560万米ドル)の投資にはスプレードライタワー・凝集機・包装ラインが含まれていました。Galacticによれば、このイニシアチブは同社の成長戦略における重要なマイルストーンを示すものでした。製品範囲と製造能力を拡大することで、同社はアジアおよびその他市場の顧客の重要な要求に応える高品質な保存料パウダーを提供することを目指しました。

- 2023年12月:Corbionはタイのラヨーン県(Rayong)における新しい循環型乳酸製造施設の機械的完成を発表し、これは以前に公表されたタイムラインと一致するものでした。この施設で製造された乳酸は、既存の製造技術と比較して最も低い炭素フットプリントを有していました。

アジア太平洋食品保存料市場レポートの範囲

アジア太平洋食品保存料市場レポートは、製品タイプ(合成:ソルバート、安息香酸塩、プロピオン酸塩、その他;天然:ニシン、ナタマイシン、酢、ローズマリー抽出物、混合トコフェロール、その他)、用途(ベーカリー・菓子類、食肉・家禽類、レディミール、甘味・塩味スナック、ソース・ドレッシング、食用油、その他用途)、地域(中国、日本、インド、オーストラリア、タイ、シンガポール、インドネシア、韓国、その他アジア太平洋)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 合成 | ソルバート |

| 安息香酸塩 | |

| プロピオン酸塩 | |

| その他 | |

| 天然 | ニシン |

| ナタマイシン | |

| 酢 | |

| ローズマリー抽出物 | |

| 混合トコフェロール | |

| その他 |

| ベーカリー・菓子類 |

| 食肉・家禽類 |

| レディミール |

| 甘味・塩味スナック |

| ソース・ドレッシング |

| 食用油 |

| その他用途 |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| タイ |

| シンガポール |

| インドネシア |

| 韓国 |

| その他アジア太平洋 |

| 製品タイプ別 | 合成 | ソルバート |

| 安息香酸塩 | ||

| プロピオン酸塩 | ||

| その他 | ||

| 天然 | ニシン | |

| ナタマイシン | ||

| 酢 | ||

| ローズマリー抽出物 | ||

| 混合トコフェロール | ||

| その他 | ||

| 用途別 | ベーカリー・菓子類 | |

| 食肉・家禽類 | ||

| レディミール | ||

| 甘味・塩味スナック | ||

| ソース・ドレッシング | ||

| 食用油 | ||

| その他用途 | ||

| 国別 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

レポートで回答された主要質問

アジア太平洋食品保存料市場の現在の価値はいくらですか?

市場は2026年に11億6,000万米ドルに達しており、2031年までに15億8,000万米ドルに達する見込みです。

地域需要を支配する保存料タイプはどれですか?

合成保存料はそのコストパフォーマンス上の優位性により2025年の市場シェア69.62%を維持しています。

最も急成長している用途はどれですか?

レディミールはeコマース食料品の拡大と一人世帯の増加を背景に、2031年まで年平均成長率6.88%を記録する見込みです。

なぜインドネシアはサプライヤーにとって重要ですか?

インドネシアは年平均成長率7.12%という最高の予測成長率を示しており、ハラール認証を義務付けることで文書化されたクリーンラベルソリューションへの需要を促進しています。

最終更新日: