ヨーロッパプラスチックボトル・容器市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

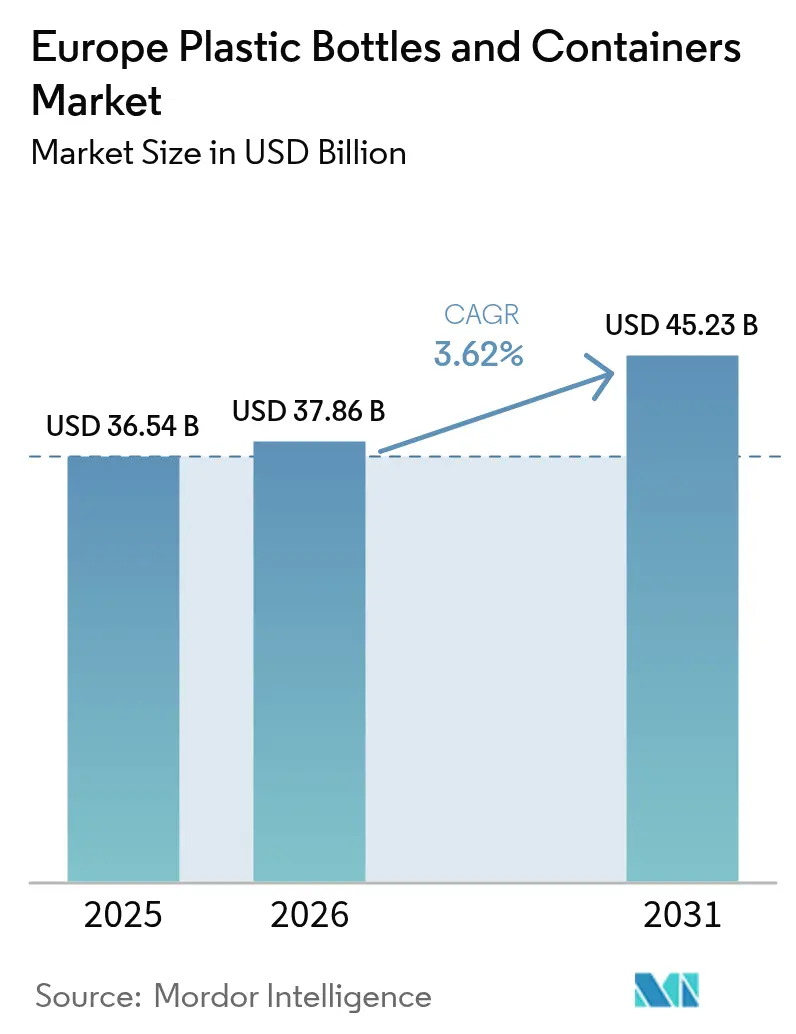

| 基準年の市場規模 (2025) | 36.54 十億米ドル |

| 市場規模 (2026) | 37.86 十億米ドル |

| 市場規模 (2031) | 45.23 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパプラスチックボトル・容器市場分析

ヨーロッパプラスチックボトル・容器市場規模は、2025年の365億4,000万米ドルから2026年には378億6,000万米ドルへと成長し、2026年から2031年にかけてCAGR 3.62%で2031年までに452億3,000万米ドルに達すると予測されています。成長の主な要因は純粋な数量拡大ではなく、規制への適合、リサイクル含有量の採用、および医薬品充填・仕上げ能力の増強にあります。[1]欧州委員会、「使い捨てプラスチック」、environment.ec.europa.eu 包装・包装廃棄物規則(PPWR)および使い捨てプラスチック指令に基づく規制の強化により、リサイクルを考慮した設計、モノマテリアルへの転換、およびPCR混合調達戦略の加速が進んでいます。供給面では、樹脂からリサイクルまでの一貫したチェーンが原料の価格変動リスクを軽減する一方、軽量化およびデジタルウォーターマーキングプログラムが物流コストを削減し、下流の選別収率を向上させます。Amcorによる2024年のBerryの剛性包装部門の買収に象徴されるM&Aの勢いは、化学リサイクル設備の建設資金調達およびリサイクル含有量の義務化に対応するうえで、規模の確保が不可欠になりつつあることを示しています。

主要レポートの要点

- 素材別では、PETが2025年においてヨーロッパプラスチックボトル・容器市場シェアの51.04%を占め、バイオプラスチックは2026年から2031年にかけてCAGR 4.78%で成長すると予測されています。

- 包装タイプ別では、ボトルが2025年においてヨーロッパプラスチックボトル・容器市場規模の48.26%を占め、アンプル・バイアルは2031年までCAGR 4.63%を記録すると予測されています。

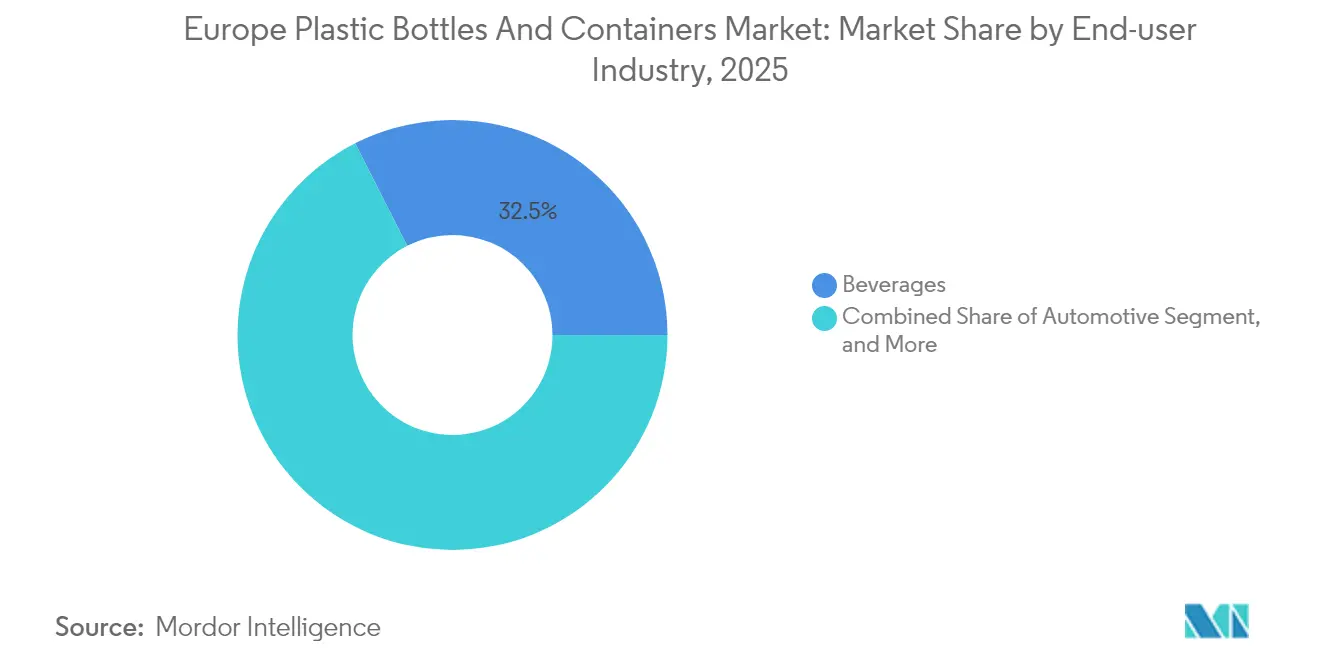

- エンドユーザー別では、飲料が2025年の売上シェアの32.48%を占め、医薬品は2031年までCAGR 4.45%で成長しています。

- 製造技術別では、射出延伸ブロー成形が2025年に29.54%のシェアでトップとなり、射出ブロー成形は最高のCAGR 5.05%が見込まれます。

- 国別では、英国が2025年に22.46%のシェアを占め、ポーランドは2031年までCAGR 5.87%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパプラスチックボトル・容器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| ボトル入り飲料水および外出先での飲料需要の増大 | +0.8% | 南ヨーロッパで最も強く、グローバル規模 | 中期(2〜4年) |

| 電子商取引による耐久性の高い漏れ防止パックの需要拡大 | +0.6% | 汎欧州、都市部中心 | 短期(2年以内) |

| 物流コスト削減に向けた軽量化の取り組み | +0.4% | EU全域、物流ハブ | 中期(2〜4年) |

| リサイクルのしやすさを目的としたモノマテリアルパックへのブランドシフト | +0.7% | 中核EU市場 | 長期(4年以上) |

| 食品グレードPCR向け化学リサイクルオフテイク契約の急増 | +0.5% | ドイツ、オランダ、ベルギー | 長期(4年以上) |

| 高速選別を可能にするデジタルウォーターマーキングの早期採用 | +0.3% | 北ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ボトル入り飲料水および外出先での飲料需要の増大

南ヨーロッパの観光回復と高まる健康意識が相まって、一人当たりのボトル入り飲料水および機能性飲料の消費量が増加しています。ブランドオーナーは、炭酸と風味を保持するバリア強化PETおよび軽量クロージャーで対応しています。ネスレは天板荷重強度を維持しながら樹脂使用量を削減し、数量成長と持続可能性目標が両立できることを示しました。[2]ネスレ、「包装」、nestle.com スポーツ栄養ブランドも、活動中の片手使用をサポートする人間工学的なボトル形状に移行しており、1パックあたりの付加価値を高めています。プレミアムウォーターがリサイクルPETに移行するにつれ、食品グレードのリサイクルPETラインを持つコンバーターがマージン面で優位に立ち、ヨーロッパプラスチックボトル・容器市場全体でマテリアルループへの投資が強化されています。

電子商取引による耐久性の高い漏れ防止パックの需要拡大

宅配便の成長が剛性容器の性能基準を再定義しています。InPostによる6億ユーロの屋外ロッカー展開は、コンベアの衝撃や温度変化に耐えられるフォーマット向けの包装需要を喚起しています。美容・パーソナルケアメーカーは今や、消費者直販向けの落下試験済みかつ子供が開けにくいクロージャーを指定するようになっています。サブスクリプションモデルは、耐久性と素材の最小化のバランスをとる詰め替え対応のボトル設計を促進しています。自動化された配送拠点ではサイズの標準化が求められており、コンバーターはSKU間でネック仕上げを統一するよう促されています。こうした需要は、ヨーロッパプラスチックボトル・容器市場が高性能・電子商取引最適化設計へとシフトする流れを強化しています。

物流コスト削減に向けた軽量化の取り組み

樹脂コストのインフレおよび気候課税の影響拡大により、ブランドオーナーはグラム重量の削減を進めています。コカ・コーラのヨーロッパ事業は、プリフォーム形状の最適化により年間6,800トンのポリマー使用を削減しました。Graham Packingのリブ補強ガロンジャグは、落下試験基準をクリアしながら重量を11%削減しました。射出延伸ブロー成形におけるプロセス制御の高度化により、バリア性を損なうことなく薄壁化が可能になっています。累積されたコスト削減効果は輸送時の排出量削減や炭素税負担の軽減につながり、ヨーロッパプラスチックボトル・容器市場において軽量化を構造的なレバーとして定着させています。

リサイクルのしやすさを目的としたモノマテリアルパックへのブランドシフト

EUが義務付けるリサイクル含有量の閾値により、ブランドは多層ラミネートの排除を迫られています。ロレアルは、パック全体を単一ポリマーファミリーに収めるために、粘着ラベルからインクジェット直接印刷への切り替えを進めています。この転換には、食品グレードのリサイクル材を損なわない代替酸素バリア化学物質とUVインクが必要です。EN 13432またはISO 14855への認証は、特定用途に向けたコンポスタブルポリマーの採用を導いています。この移行により、押出コーティングまたはモノマテリアルリッディング特許を持つ企業が有利となり、ヨーロッパプラスチックボトル・容器市場全体での技術投資が強化されています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチック規制の強化 | -0.9% | 北ヨーロッパで最も厳しく、EU全域 | 短期(2年以内) |

| 原料価格変動による バージン樹脂価格の上昇 | -0.6% | EU製造拠点、グローバル規模 | 中期(2〜4年) |

| リサイクル含有量の義務化によるコンプライアンスコストの増大 | -0.4% | 中核EU市場 | 中期(2〜4年) |

| 使い捨て数量を侵食する小売業者の詰め替えステーション試験導入 | -0.3% | 都市部、革新的なチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック規制の強化

使い捨てプラスチック指令の加盟国ごとの国内法化により、迅速な設計変更が求められています。ポーランドは2025年までに25%のリサイクルPET要件を設定し、不遵守に対しては最大50万ズウォティの罰金を科すことで、コンバーターにサプライチェーンの迅速な認証を促しています。2024年7月に施行されたキャップ装着規則により、ネック仕上げの再設計と新しいヒンジ用金型が必要となっています。リサイクル可能性スコアに連動した拡大生産者責任手数料は、SKUの収益性を変え、クローズドループシステムを持つ企業を優遇しています。PFASの段階的廃止には新たなバリア技術が必要となり、ヨーロッパプラスチックボトル・容器市場全体で研究開発費が増加しています。

原料価格変動によるバージン樹脂価格の上昇

航路の混乱と石油化学プラントの操業停止により、2025年のヨーロッパのPET価格は1トン当たり900ユーロを超えました。ヘッジ手段を持たない中小コンバーターは、価格急騰を顧客に転嫁することが困難です。リサイクルPETのプレミアムも回収収率に基づいて変動し、予算編成の不確実性を高めています。エネルギー集約型の操業はガス価格変動にさらされていますが、一部の工場は2024年のKGL S.A.の事例に見られるように、エネルギーコスト軽減プログラムの下で国家援助を受けています。価格変動により調達は長期オフテイク契約と一貫リサイクルへと誘導され、ヨーロッパプラスチックボトル・容器市場におけるリスク管理戦略を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:バイオプラスチックの加速によるPETの優位性維持

PETは2025年においてヨーロッパプラスチックボトル・容器市場シェアの51.04%を占めました。これは透明性、ガスバリア性能、および確立されたボトルからボトルへの回収ループによるものです。ブランドオーナーは引き続き、飲料や経口医薬品向けに食品グレードのリサイクルPETを指定しており、低リスクでコンプライアンスに適合したPCRの組み込みが可能です。高密度ポリエチレンは化学耐性を優先する農薬やパーソナルケアの用途を支え、ポリプロピレンは熱間充填ソースや滅菌済み医薬品接触フォーマットに用いられています。低密度ポリエチレンの柔軟なスクイーズ特性は化粧品チューブの分野でニッチを築いていますが、低いリサイクル率がその範囲を制限しています。

バイオプラスチックは、ヨーロッパプラスチックボトル・容器市場においてまだ一桁台のシェアにとどまっていますが、2031年まで4.78%のCAGRで拡大しています。Greiner Packagingなどのメーカーは、サプライチェーンの互換性を損なわずにカーボンフットプリントの削減を見込めるバイオベースPETの試験を開始しています。生産能力の増強は緩やかにとどまっており、石油系樹脂よりも高い価格水準が続いています。それでも、プレミアム化粧品や機能性飲料ラインは環境への取り組みをアピールするためにプレミアムを受け入れており、ヨーロッパプラスチックボトル・容器産業が主流の生産フローにおいてバイオ含有量混合ボリュームを取り込み始めることを確実なものにしています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能です

包装タイプ別:ボトルが主流を維持しながらアンプルが急成長

ボトルは2025年においてヨーロッパプラスチックボトル・容器市場規模の48.26%を占め、250ミリリットルの水用容器から5リットルの食用油パックまで幅広い用途をカバーしています。フォーマットの標準化により、コンバーターはネック仕上げをすばやく切り替えることができ、費用対効果の高い段取り替えをサポートします。薄肉化の最適化とテザードキャップの導入により、ボトルはPPWRの閾値に適合し、その主導的地位を強化しています。ジャー、キャニスター、ジェリカンは、広口または取手一体型設計の恩恵を受ける粘性食品、粉体、産業用流体に用いられており、そのシェアは安定しています。

アンプルとバイアルは最も成長の速い包装タイプであり、CAGR 4.63%で、ヨーロッパのバイオロジクスパイプラインと無菌充填投資の波に乗っています。SCHOTT Pharmaのスナップオン式バイアルプラットフォームはクロージャーの互換性を簡素化し、鼻腔内ワクチン向けのライン段取り時間を短縮します。改ざん防止対策とデータマトリクスのシリアライゼーションにより、これらの小型容器は精密な射出ブロー成形を必要とする高付加価値ユニットになっています。このダイナミクスはプレミアムマージンを求めるスペシャリストコンバーターを引き付け、ヨーロッパプラスチックボトル・容器市場におけるイノベーションの流れを維持しています。

エンドユーザー別:医薬品が飲料を上回る成長ペースで拡大

飲料セクターは2025年の売上の32.48%を生み出し、大量生産と強力なブランドマーケティングの恩恵を受けています。デポジット返還制度により回収率が上昇し、リサイクル含有量クオータを経済的に満たすクローズドループのリサイクルPET使用が可能になっています。炭酸飲料メーカーは法的期限よりかなり前からキャップ装着ソリューションを試験導入し、早期採用を環境ブランディングの磨き上げに活用しています。

医薬品充填業者は現時点では規模として小さいものの、2031年までCAGR 4.45%で成長しています。高齢化社会、バイオロジック療法、そして個別化医療により、無菌性、追跡可能性、そして多くの場合小ロットの容器が求められています。プレフィラブルシリンジや特殊バイアルは飲料ボトルの数倍の単位当たり価値を生み出し、ヨーロッパプラスチックボトル・容器産業全体で的を絞った設備投資を促しています。食品、化粧品、家庭用化学品は、用途特有の性能基準によってコンバーターのための幅広いフォーマットポートフォリオを守りながら需要を補完しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能です

製造技術別:射出延伸ブロー成形がトップを維持

射出延伸ブロー成形(ISBM)は2025年において売上の29.54%を生み出しました。2ステージISBMラインは厳密な肉厚公差を実現し、軽量化に不可欠です。インモールドラベリングのアップグレードにより、二次ラベリング工程なしにブランドの訴求力が向上します。押出ブロー成形は、光学的透明性よりも肉厚の強さが求められる大容量品や取手付き容器で依然として好まれています。圧縮ブロー成形は、優れた表面仕上げが求められる楕円形の化粧品や医薬品パックに対応しています。

射出ブロー成形(IBM)は、寸法精度の高いバイアルを求める医薬品受注により、最高のCAGR 5.05%を記録しています。Kautex Maschinenbauの最新KCCシリーズはサーボ油圧を採用し、サイクルタイムの短縮とエネルギー削減を実現しています。IANUS Simulationのデジタルツインモデリングがパリソン形成を最適化し、厳しい破裂圧力仕様を満たしながら樹脂使用量を削減しています。この技術競争は資本集約的な参入障壁を強化し、ヨーロッパプラスチックボトル・容器市場における競争上のポジショニングを形成しています。

地域別分析

英国は2025年に22.46%のシェアを持ち、ヨーロッパプラスチックボトル・容器市場をリードしています。これは高い一人当たり飲料消費量、トップクラスの医薬品クラスター、そして丈夫な宅配対応フォーマットを優先する高密度な電子商取引物流によるものです。デポジット返還インセンティブによりリサイクルPETの入手可能量が増え、国内充填業者のコンプライアンスコストが下がっています。一方、InPostのロッカー展開に関連した電子商取引の宅配便量の増大により、自動化された処理に設計された漏れ防止ボトルと詰め替えポッドへの持続的な需要が生まれています。

ドイツは世界クラスの樹脂加工能力と高度なブロー成形ラインを先導するエンジニアリング企業によって地域のサプライチェーンを支えています。化学リサイクルのパイロット工場とデポジット制度の効率性がリサイクル含有量の供給を高め、コンバーターが同業他社よりも早くPPWRの閾値を満たすことを可能にしています。自動車・化学品の輸出業者もUN危険物規格に準拠した産業用ジェリカンを必要とし、ベースラインの出荷量を下支えしています。

ポーランドを筆頭とする東ヨーロッパの新興市場は、低い労務費と成長回廊への近接性を求めた製造投資を吸収しています。ポーランドのエネルギー集約型産業向けインセンティブはガス価格ショックを緩衝し、ポリマー加工の稼働率向上を促しています。EU基金が国内のリサイクルPET工場に原料を供給する回収選別設備の高度化を資金援助し、国境内でループを完結させています。イタリア、フランス、スペインは農産食品の輸出、プレミアムワイン、美容ブランドに依存して特注の剛性容器への需要を安定させており、ヨーロッパプラスチックボトル・容器市場のレジリエンスを支える汎地域的な多様性を強化しています。

規制環境

EUの規制枠組みは、プラスチック製ボトルおよび容器のリサイクル可能性、再生材含有率、再使用に関して厳格化が進んでいる。規則(EU)2025/40、包装および包装廃棄物規則(PPWR)は2025年2月11日に発効し、2026年8月12日から適用され、従来の指令主導のアプローチに代わって、加盟国全体に直接適用される調和された要件を導入する。より広範なEUプラスチック規制の下、指令(EU)2019/904(使い捨てプラスチック指令)は、2029年までに使い捨てプラスチック飲料ボトルの90%分別収集目標を設定し、飲料ボトルの最低再生材含有率基準を定めており、2025年までにPETボトルにおける再生PET25%、2030年までに全プラスチック飲料ボトルにおける30%を含む。これはボトル・トゥ・ボトルの循環経済性を強化するものである。

実施は委任行為および実施行為によって段階的に明確化されつつある。2026年6月、欧州委員会は、使い捨てPET飲料ボトルにおける再生プラスチック含有率の算定、検証、報告に関する調和規則を定める実施決定を採択した。2026年5月、委員会は、パレット包装やストラップなどの一部運搬関連品目について、第29条に基づくPPWR再使用目標の対象から除外する委任決定を採択した。これは、再使用義務が縮小される一方で、消費者向け硬質包装についてはリサイクル可能性および再生材含有率のコンプライアンス要件が拡大を続けていることを示している。

バリューチェーン分析

欧州におけるプラスチック製ボトルおよび容器のバリューチェーンは、石油化学系および生物由来樹脂メーカー(PET、HDPE、PP、LDPE、および新興のバイオプラスチック)、添加剤・マスターバッチ供給業者、プリフォームメーカー、ISBM/EBM/IBM技術を用いる加工業者、そして飲料、食品、医薬品、パーソナルケア、産業化学分野のブランドオーナーにまで及ぶ。下流では、小売業者とEコマースプラットフォームを通じて流通が行われる一方、廃棄後の行方は、飲料ボトル向けデポジット返却制度を含む収集システム、選別施設、食品グレードのr-PETを生産する機械的リサイクル業者、そしてマスバランス方式の下で循環型ポリマーを供給する化学的リサイクルの生態系の拡大に依存している。コンプライアンス文書と第三者認証は、再生材含有率およびリサイクル可能性の主張を裏付けるために、物理的な材料フローとの整合性を一層追跡するようになっている。

2026年には、サプライチェーンの強靭性と追跡可能性が中心的な運用上の要となっている。地政学的な混乱と原材料入手制約は2026年初頭に樹脂およびフィルム価格の変動性を高め、樹脂からリサイクルまでを統合した供給網、および食品グレードPCRの長期オフテイク契約の必要性を強めた。規制面では、欧州委員会が2026年6月に実施決定(EU)2026/1425を採択し、使い捨て飲料ボトルの再生プラスチック含有率の算定・検証に関する調和規則を定め、化学的リサイクルに関連するマスバランス規定を含む報告手法を制度化した。これにより、廃棄物管理事業者、リサイクル業者、加工業者間のデータ共有要件が加速し、欧州のプラスチック製ボトルおよび容器のバリューチェーン全体で標準化された品質管理、監査、および管理連鎖(chain-of-custody)管理の必要性が高まっている。

競争環境

AmcorがBerryの剛性包装資産を統合したことで業界再編が大きく進み、最大のグローバルプレーヤーが誕生して飲料、医薬品、パーソナルケア全体で幅広い棚プレゼンスを確保しました。[4]Amcor、「Amcor、Berry Globalのグローバル剛性包装事業の買収完了」、amcor.com 規模の拡大により、より高いPCR調達力と化学リサイクル工場向けの資金調達能力が生まれています。ALPLAが2030年までに70万トンのリサイクル能力を稼働させる公約は、バージン樹脂価格の変動から事業を守るための垂直統合を目指したものです。

技術による差別化が依然として中心的な課題です。HolyGrail 2.0デジタルウォーターマーキングの早期採用者は、実証可能なリサイクル可能性を通じて拡大生産者責任手数料のリベートを獲得し、かつてはコンプライアンス業務に過ぎなかったものをマージンレバーへと転換しています。リアルタイムキャビティ圧力センサーによるISBMラインの改良により、スクラップ率が1%を下回り、薄肉化転換の経済性を支えています。パリソン潤滑とサーボ制御射出シーケンスに関する特許出願が後発参入者への参入障壁を高め、ヨーロッパプラスチックボトル・容器市場全体で研究開発費を高水準に維持しています。

持続可能性の証明が購買決定を左右しています。GreinerのEcoVadisプラチナランキングは同社を監査サプライヤーの上位1%に位置付け、ESG指標でサプライヤーを評価するグローバル多国籍企業から優先的な調達先の地位を獲得しています。SCHOTT Pharmaはバイオロジクスの成長に乗るためプレフィラブルシリンジの能力を拡大し、バリアが重要な医薬品容器向けにガラス・ポリマーハイブリッドの技術を活用しています。破壊的な参入者はバイオベースPETと詰め替えサービスモデルを標的にしていますが、既存コンバーターはベンチャーキャピタル部門と共同パイロットプロジェクトによって対抗しており、ヨーロッパプラスチックボトル・容器市場内での競争はダイナミックでありながら規律あるものになっています。

ヨーロッパプラスチックボトル・容器産業のリーダー企業

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Gerresheimer AG

Plastipak Holdings, Inc.

Alpha Packaging, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年8月12日からのPPWR実施は、リサイクル可能であることが文書で証明でき、再生材含有率のより高い配合を支持し、検証可能な技術文書とEU適合宣言によって懸念物質に関する制約を満たせる包装形態および材料に、短期的な空白市場を生み出している。この結果生じる需要は、単一材料によるボトル・キャップシステム、再生材の品質を維持するラベルおよびインクの選択、そしてPCR使用量を増加させながら性能を維持する加工能力の分野で現れている。これは特に、コンプライアンス上のリスクが高いPET飲料ボトルおよび経口医薬品パックにおいて重要である。2026年6月の欧州委員会による、使い捨てPET飲料ボトルにおける再生プラスチック含有率の調和された算定・報告に関する実施決定は、認証された追跡可能なPCR供給、およびエンドツーエンドで準拠した管理連鎖文書を提供できる加工業者にとってのビジネスケースを強化している。

投資および能力向上は、地域別の生産能力増強、準拠したr-PETの統合、高付加価値な医薬品グレード容器といった分野全体の機会を支えている。Amcorは2026年1月、ポーランドのヴロツワフにおけるPETボトル生産能力拡大に1.2億ユーロを投資すると発表し、報告された年間生産能力40,000トンの追加を計画している。これは、東欧が欧州全域のブランドオーナー向けの構築・供給拠点として注目されていることを示す一方、生産拠点を再生材含有率およびリサイクル配慮設計の要件に整合させる動きでもある。同時に、GerresheimerとMilliken(LeneX UltraGuard)のような提携によって実現された、改良された水分バリアHDPEシステムを含む、感受性の高い医薬品内容物向けのバリアおよび保護技術の革新は、規制、安定性、追跡可能性の要件がコモディティ飲料パックに対するプレミアム化を正当化する、より高仕様な容器への移行を支えている。

最近の業界動向

- 2026年7月:Amcorは、EUの再使用およびPPWR主導のコンプライアンスに関連するクロージャーおよび包装上の検討事項について、飲料メーカー向けの指針を発表し、再使用可能なPETおよびガラスボトルシステムを支える設計選択に焦点を当てた。この更新は、サプライヤーが単一形態の包装から、欧州市場全体での再使用、リフィル、調和されたコンプライアンスに対応するポートフォリオへと再編していることを裏付けている。

- 2026年6月:Reutersによると、Gerresheimerは事業運営上の課題とプロジェクトの遅延を報告し、2026年の見通しを下方修正した。この発表は、専門包装およびデバイス関連プログラムの拡大における短期的な制約を指摘し、高仕様容器供給に依存する医薬品顧客のリードタイムおよび生産計画への影響を示唆した。

- 2026年4月:GerresheimerはMilliken & Companyとの提携を発表し、HDPE医薬品包装にLeneX UltraGuard技術を統合すると発表し、水分バリア性能が最大40%改善すると述べた。これは、機能性添加剤とバリア技術が、感受性の高い医薬品を保護しつつ、薄肉化と材料最適化を支える動きを強化するものである。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、消費者用途および産業用途を含め、包装および保管目的で欧州で販売されるプラスチック製ボトルおよびプラスチック製容器の価値を対象とし、米ドルで報告している。

対象範囲の除外事項:非プラスチック製の包装形態を除外し、キャップ、クロージャー、ラベル、および二次包装がボトルまたは容器と別に販売される場合はこれらを除外する。

セグメンテーション概要

- 素材別

- ポリエチレンテレフタレート(PET)

- 高密度ポリエチレン(HDPE)

- ポリプロピレン(PP)

- 低密度ポリエチレン(LDPE)

- バイオプラスチック

- その他のプラスチック

- 包装タイプ別

- ボトル

- ジャー・キャニスター

- ジェリカン

- アンプル・バイアル

- その他の包装タイプ

- エンドユーザー産業別

- 飲料

- 非アルコール飲料

- ボトル入り飲料水

- 炭酸飲料

- 乳製品・機能性飲料

- その他の非アルコール飲料

- アルコール飲料

- 非アルコール飲料

- 食品

- 医薬品

- 化粧品・パーソナルケア

- 工業用化学品

- その他のエンドユーザー産業

- 飲料

- 製造技術別

- 押出ブロー成形

- 射出延伸ブロー成形

- 射出ブロー成形

- 圧縮ブロー成形

- その他の製造技術

- 国別

- 英国

- ドイツ

- イタリア

- フランス

- スペイン

- ポーランド

- その他ヨーロッパ

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、需要の背景と何を対象として数えるべきかのルールを設定するために、公開された包装およびプラスチックに関するデータから開始した。Eurostat(生産・貿易統計)、欧州委員会の包装廃棄物および再生材含有率目標に関する政策ページ、主要な欧州経済国の国家統計局、包装材料およびリサイクル関連出願の特許データベースなどの情報源を活用した。

その後、市場規模の算定に用いる情報は、包装サプライヤーおよび樹脂メーカーの年次報告書および投資家向け資料、さらに業界団体の発行物や、包装形態の変化を追跡する信頼性の高いメディア報道を基に整理した。一部のケースでは、企業財務情報およびニュースインテリジェンスの有料サブスクリプションを用いて、収益動向および拡張計画の時期を照合した。これらのデスクリサーチの情報源は例示であり、データ収集、検証、および研究上の明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチで得られた内容、特に価格転嫁、再生材含有率の採用、およびボトル、ジャー、缶、その他の硬質容器間の代替について検証するために実施した。欧州全域の包装メーカー、樹脂および再生樹脂関係者、加工業者、そして食品、飲料、医薬品、家庭用品分野の大手最終使用者と対話を行い、購買行動が公開指標と異なる場合には前提を修正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):12% | |

| ミドルティア:53% | 機能・事業部門リーダー:37% | |

| 中小プレイヤー:16% | マネージャー:51% |

市場規模の算定と予測

コアモデルは、最終用途の出力量と包装強度から包装需要を再構築し、それを樹脂・形態別の観測価格水準を用いて価値に変換するトップダウン方式を採用している。単一のデータ系列への依存を避けるため、サンプル抽出したサプライヤーの収益分割、拡張発表からの生産能力の兆候、一般的なボトル・容器タイプにおける数量×平均販売価格の抽出確認など、選択的なボトムアップ的近似値によって結果を裏付けている。

追跡した入力データ(例示)には、PET、PE、PPの樹脂価格動向、再生材含有率目標および収集進捗状況、飲料および加工食品の生産指標、医薬品包装需要の兆候、プラスチック包装製品の国別貿易フローが含まれる。予測はシナリオ分析を用いて構築し、規制のタイミング、再生樹脂の入手可能性、価格転嫁を変動させ、その後、国別グループごとの回答者の見込みに整合させた。ボトムアップ確認において小規模な形態に対する網羅性が不足していた場合は、最終用途構成比と整合した価格帯に基づく比率スケーリングを用いた後、合計値を需要プールに戻して正規化した。

データ検証と更新サイクル

出力結果は、樹脂スプレッド、加工マージン、貿易バランスといった独立した指標と照合され、国別グループおよび形態別に成長経路が現実的なものとなるようにしている。ばらつきが過度に大きいと判断された場合は、推進要因の入力を見直し、単位経済性を再確認し、季節性や一時的な在庫変動で説明できない不整合がある場合には専門家に再度連絡を取る。

承認前には、単位、通貨のタイミング、暗示される数量の一貫性チェックを含む、複数段階のアナリストレビューを実施する。レポートは年次で更新され、大幅な規制変更や急激な樹脂価格変動など、重大な事象が発生した場合には中間更新を行う。提供直前には最終レビューを完了し、最新の更新済みの見解が出力に反映されるようにしている。

Mordor Intelligenceの欧州プラスチック製ボトル・容器市場推定値と他の公開推定値との比較

本市場に関する公開推定値は、対象製品群が統一されていないこと、およびボトル、ジャー、その他の硬質容器の間で価格の扱いが異なることから、しばしば差異が生じる。樹脂連動型の価格が急速に変動するため、タイミングによっても結果が変化しうるほか、一部の調査では通貨換算を異なる月または年に固定している場合もある。

主なギャップは、通常、何がボトルまたは容器として数えられるか、医薬品およびパーソナルケア用途の包装が食品・飲料と同じ価値基準で含まれているかどうか、そして再生材含有率に関連するコストが平均販売価格にどのように流入すると仮定されているかから生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 36.54 B (2025) | |

| 業界誌B | USD 19.80 B (2024) | 特定の統計品目コードに整合したプラスチック容器の定義を用い、名目卸売価格を報告しているため、用途全体での変換価値を数える場合に含まれる複数のボトル主導型および高仕様な用途を除外する可能性がある。 |

| 地域コンサルティング会社A | USD 35.18 B (2024) | 基準年の設定方法が異なる場合が多く、形態や最終用途別の樹脂連動価格変動を区別せずに混合平均価格を適用することがあり、方向性が同様であっても報告される水準が変化しうる。 |

この表は、範囲および価値基準の差異が、数値の差の主要な要因であることを示している。Mordor Intelligenceのモデルでは、市場は食品、飲料、医薬品、家庭用品分野におけるプラスチック製ボトルに加え、より広範な硬質容器形態を含み、樹脂別の価格転嫁は状況の変化に応じて更新される。これらのルールを明確に定めることで、最終的な数値は単一の見出し的な前提ではなく、需要指標と再現可能な確認作業に遡って追跡しやすくなっている。

レポートにおける主要な質問への回答

2026年におけるヨーロッパプラスチックボトル・容器市場の規模はどの程度ですか?

市場は2026年に370億8,600万米ドルに達し、2031年までに452億3,000万米ドルに上昇すると予測されています。

ヨーロッパにおける剛性包装の需要をリードする素材はどれですか?

PETは透明性、バリア性能、および成熟したボトルからボトルへの循環ループにより、2025年のシェア51.04%で首位を占めています。

剛性容器の中で最も成長の速いセグメントはどれですか?

医薬品用アンプルとバイアルは、バイオロジクスと個別化医療に牽引されて2031年までCAGR 4.63%で拡大しています。

EU規制は包装設計にどのような影響を与えていますか?

PPWRおよび使い捨てプラスチック指令は、ブランドに25〜30%のPCRを含むモノマテリアルパックへの移行を促し、再設計とリサイクル原料への投資を推進しています。

ポーランドは地域成長においてどのような役割を果たしていますか?

ポーランドはCAGR 5.87%で最も急速に拡大する国内市場であり、EU資金、製造補助金、および国内消費の拡大に支えられています。

最終更新日: