アジア太平洋地域除草剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

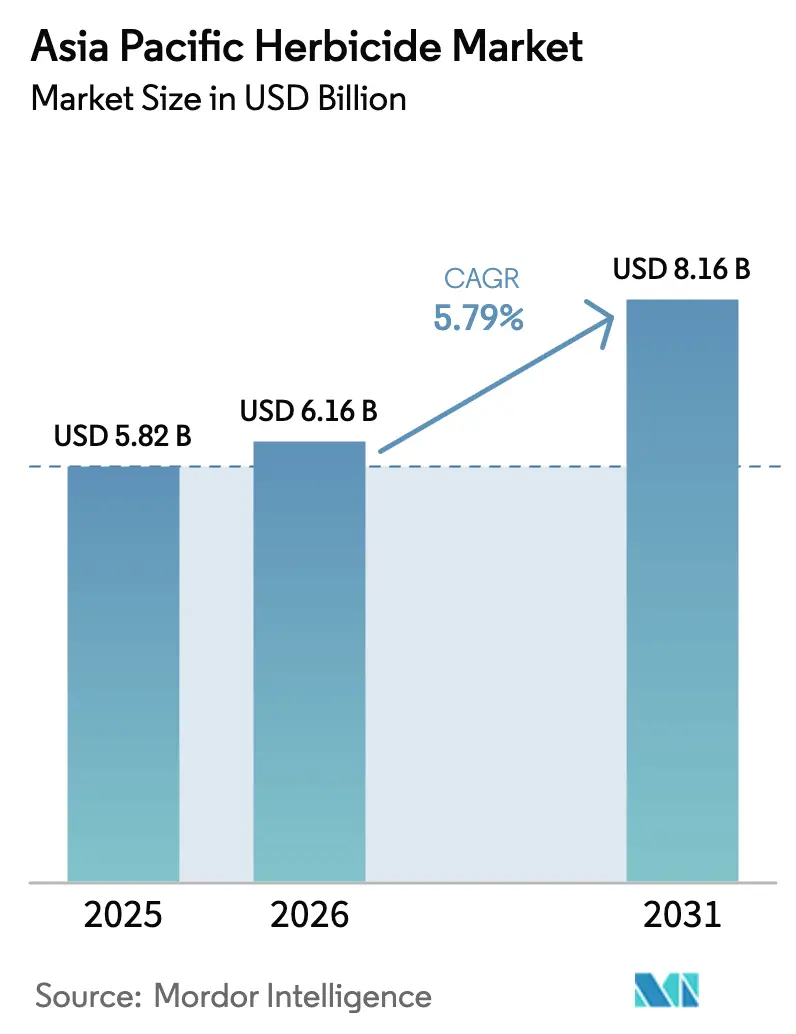

| 基準年の市場規模 (2025) | 5.82 十億米ドル |

| 市場規模 (2026) | 6.16 十億米ドル |

| 市場規模 (2031) | 8.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域除草剤市場分析

Mordor Intelligenceによるアジア太平洋地域除草剤市場分析

アジア太平洋地域除草剤市場規模は、2025年の58億2,000万USDから2026年には61億6,000万USDへと成長し、2026年~2031年のCAGR 5.79%で2031年までに81億6,000万USDに達する見通しです。成長の勢いは、遺伝子組換え作物の作付面積の拡大、急速な農業機械化、および農業保護資材のコストを低下させる政府補助金から生じています。アジア太平洋地域除草剤市場は、廃棄ロスを削減し高度な製剤のプレミアム価格設定を可能にする精密施用技術の恩恵を受けています。競争戦略は、低毒性分子およびバイオ除草剤へのポートフォリオ転換に重点を置く一方、メーカーは地域内生産能力の増強によってサプライチェーンリスクをヘッジしています。雑草耐性の高まりと特定有効成分の禁止が利益率を圧迫しているものの、林業向け雑草防除および水稲向け生物学的製品のニッチな成長が収益機会を拡大しています。

レポートの主要なポイント

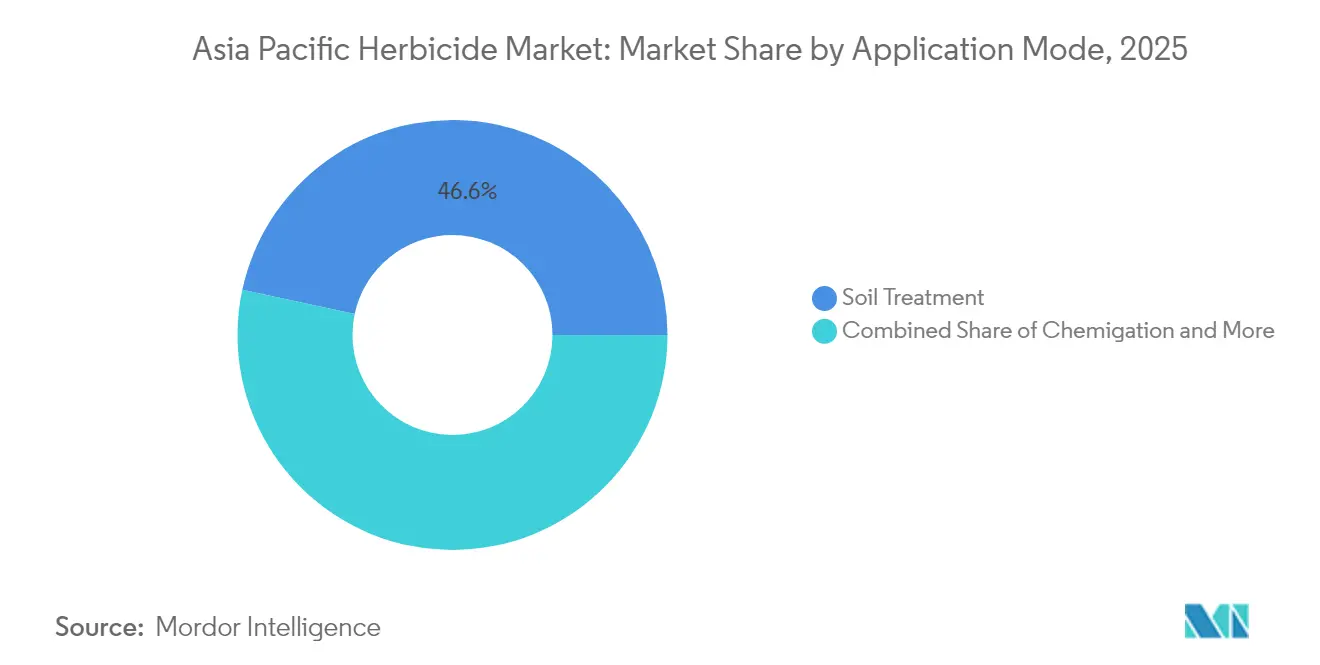

- 施用方式別では、土壌処理が2025年のアジア太平洋地域除草剤市場シェアの46.63%を占め、2031年にかけてCAGR 6.12%で拡大しています。

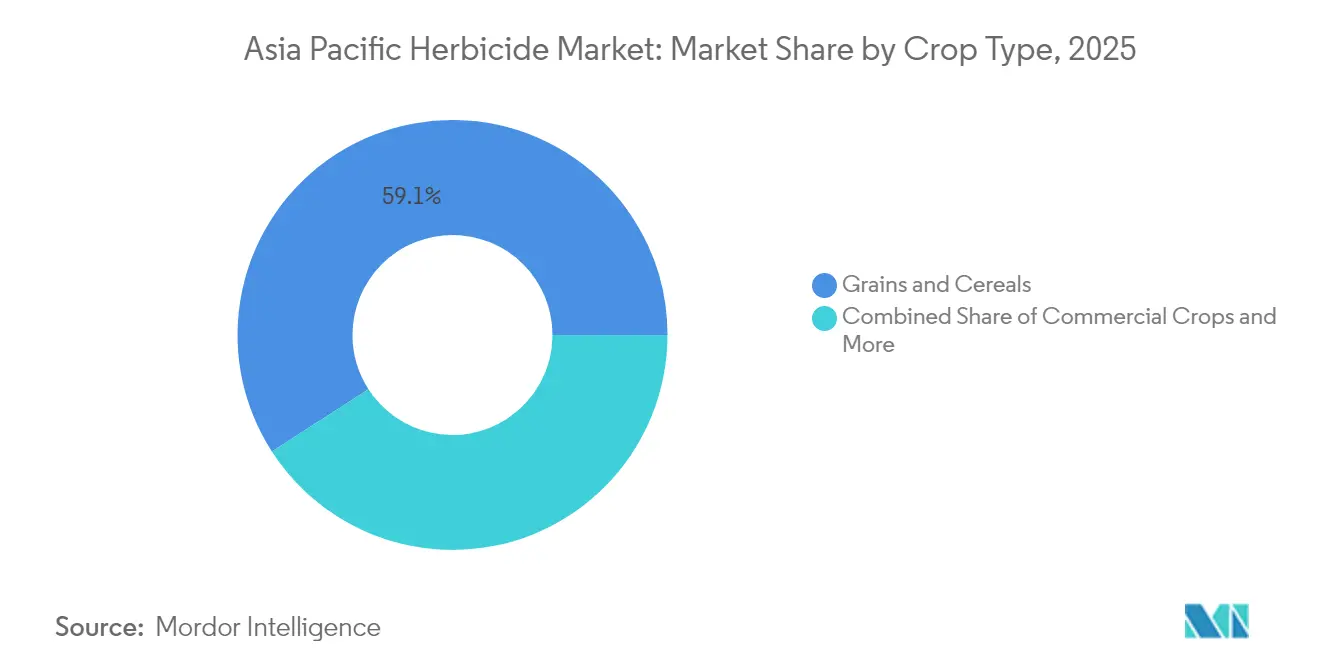

- 作物タイプ別では、商業作物が2031年までの予測CAGRで最高の6.18%を記録し、穀物・シリアルが2025年のアジア太平洋地域除草剤市場規模の59.12%のシェアを占めました。

- 地域別では、中国が2025年に34.05%の収益シェアをリードし、インドはCAGR 8.62%で2031年に向けて前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域除草剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 遺伝子組換え作物の作付面積の拡大 | +1.80% | 中国、オーストラリア、インド | 中期(2〜4年) |

| 不耕起農業の採用拡大 | +1.20% | オーストラリア、中国、地域全体 | 長期(4年以上) |

| 政府の農業保護補助金 | +1.10% | インド、中国、東南アジア | 短期(2年以内) |

| 急速な農業機械化 | +0.90% | 中国、インド、タイ、ベトナム | 中期(2〜4年) |

| 水稲向け独自バイオ除草剤 | +0.70% | 東南アジア、中国東部、日本 | 長期(4年以上) |

| 林業向け雑草防除需要 | +0.40% | インドネシア、マレーシア、オーストラリア、ミャンマー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

遺伝子組換え作物の作付面積の拡大が除草剤耐性システムを牽引

中国は2024年にグリホサート耐性大豆を承認し、労働コストを削減して収量を向上させる簡略化された広域雑草防除プログラムを解禁しました。[1]中国農業農村部、「遺伝子組換え作物承認ガイドライン」、MOA.GOV.CN オーストラリアの長年にわたる遺伝子組換え綿花およびキャノーラの枠組みはすでに大規模な除草剤耐性栽培を支援しており、インドは規制承認が下り次第、綿花とカラシナで同様の形質を採用する態勢を整えています[2]農業農民福祉省、「2024年農業統計一覧」、AGRICOOP.GOV.IN。形質の利用可能性が高まることで、生産者が手作業による除草よりも一回散布の化学プログラムを好むため、ヘクタール当たりの除草剤支出が増加します。多国籍種苗企業との地域育種提携が品種の市場投入を加速させ、補完的製剤への持続的需要を確保しています。農業機械メーカーは、ドリフト低減添加剤を含むプレミアム製品を推進する形質特有の施用ガイドをバンドル提供しています。その結果としてアジア太平洋地域除草剤市場需要の増大は、中国における有効成分合成からタイの製剤工場に至るサプライチェーン全体に及んでいます。成長は、政策自由化と農業労働力不足が重なる地域、特に中国沿岸部と西インドで最も顕著です。

不耕起農業の採用拡大が施用パターンを変革

オーストラリアは耕作地の80%を不耕起システムで管理しており、この基準が現在、中国のトウモロコシ地帯や東南アジアの大豆地帯に影響を与えています。[3]オーストラリア農業・資源経済局、「2024年農業商品統計」、AGRICULTURE.GOV.AU 機械的耕起を排除することで雑草防除が化学的手段に移行し、出芽前および初期出芽後の散布量が増加します。GPS誘導ブームスプレーヤーを使用する農家は土壌質感に合わせた可変レートを施用し、効果を高めながら環境負荷を低減しています。ドローンプラットフォームはベトナムの棚田の水稲圃場に超少量製剤を散布し、速効性の高い有効成分への需要を促進しています。ドローン機数の拡大に伴い、サプライヤーは水路近傍でのドリフトを最小化する液滴スペクトル研究によって差別化を図っています。したがってアジア太平洋地域除草剤市場は、精密施用対応製剤、補助剤適合性、および規制当局に対して測定可能な土壌炭素効果を実証する施用管理トレーニングプログラムへの投資を行うメーカーを優遇する傾向があります。

政府の農業保護補助金が農家の購入障壁を低下

インドのプラダン・マントリー・キサン・サンマン・ニジ制度は直接所得支援を移転し、農家が現金フローを圧迫せずに除草剤の一部に充当できるようにしています。中国の省レベル補助金は、水田における手作業から機械的雑草防除への転換時に小規模農家の化学品購入費の最大30%を払い戻し、より安全な製剤の普及を加速しています。タイとベトナムは輸入スプレーヤー部品に関税免除を提供し、間接的に総施用コストを引き下げています。これらのインセンティブは、特許切れの化学品を好む価格感応度の高いセグメントを育成しつつ、政府の普及指導員が耐性管理を強調する際にはプレミアムブレンドの採用を促進しています。補助金サイクルがアジア太平洋地域除草剤市場に季節的な需要急増をもたらし、流通業者はリードタイムを短縮するデジタル発注プラットフォームと農村倉庫能力の拡大を推進しています。

急速な農業機械化が除草剤の使用効率を向上

2024年に18万台超の自走式スプレーヤーが中国の農地に導入され、多作物使用可能な機器を優遇する機械補助金によって支えられています。タイのサトウキビ農協は、トラクターが到達できない急斜面に散布するドローン機数を展開しており、葉面への速やかな浸透を伴う低粘度製剤を必要としています。ベトナムの水稲農家は、QRコード付き校正アプリと組み合わせた軽量バッテリー駆動の背負い式スプレーヤーを採用し、投薬精度を向上させています。機器の進歩により電子流量コントローラーとの除草剤適合性への期待が高まり、サプライヤーは安定した流量を維持する界面活性剤パッケージへの投資を促しています。機械化の波は、精密散布が廃棄ロスを削減してROIを高めることから、特に分散した小規模農家の農地においてアジア太平洋地域除草剤市場へのアクセスを拡大しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 特定有効成分の厳格な禁止 | -1.4% | 中国、インド、オーストラリア、EU輸出市場 | 短期(2年以内) |

| 雑草耐性の激化 | -0.9% | アジア太平洋地域全体、集約的作付けシステムで深刻 | 長期(4年以上) |

| エネルギー規制によるサプライチェーン混乱 | -0.6% | 中国の製造拠点、地域サプライチェーン | 短期(2年以内) |

| 残留物フリー農産物への圧力 | -0.5% | 輸出志向地域、プレミアム市場セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特定有効成分の厳格な禁止が製品ポートフォリオを再編

中国は2024年にパラコートの国内使用を禁止し、400万ヘクタールの水田および野菜畑から低コストの乾燥剤を排除しました。オーストラリアのグリホサート審査は2,500万ヘクタールの小麦・大麦に不確実性をもたらし、農家が政府モニタリングのもとで農場内試験を通じて代替化学品をテストする動機となっています。インドの2,4-Dに関する規制草案はサトウキビ地帯の雑草防除を脅かし、合成オーキシン代替品の研究開発を促進しています。厳格な規制により登録コストが増大し承認期間が長期化するため、多様なポートフォリオと生物学的パイプラインを持つ企業が優位に立ちます。供給再編は、より新しく高利益率の分子、およびカバークロップや機械的手段を含む統合雑草管理パッケージへの需要をシフトさせます。環境保護の観点から必要な措置ではありますが、これらの政策動向は農家が既存在庫を使い切る間、短期的なアジア太平洋地域除草剤市場規模を圧縮します。

雑草耐性の激化が除草剤の有効性を脅かす

グリホサート耐性のライグラスの蔓延により、オーストラリアの農家は混合モードのタンクパートナーを追加せざるを得なくなり、ヘクタール当たりの除草剤支出が最大40%増加しています。中国の水稲農家は、プロパニルとブタクロールに対して耐性を持つヒメタイヌビエに直面しており、施用頻度を増加させる逐次散布戦略につながっています。単一モードへの依存と好適な気候、例えば温暖な灌漑水稲システムが組み合わさると耐性が急速に拡散します。種苗会社は毎シーズンの化学品ローテーションを推奨する施用管理ガイドとともに除草剤耐性形質をバンドル提供していますが、小規模農家における採用は遅れています。メーカーはマルチモードの使用を簡素化する事前包装済み配合製剤を発売することで対応しているものの、高価格が一部の農家を遠ざけています。診断・助言サービスが改善されなければ、耐性の激化は古い有効成分のアジア太平洋地域除草剤市場シェアを侵食し、新規作用メカニズムの探索を強化するリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方式別:土壌処理が精密施用を牽引

土壌処理は2025年のアジア太平洋地域除草剤市場シェアの46.63%を占め、2031年にかけてCAGR 6.12%で前進する見通しです。出芽前雑草防除は幼苗を脆弱な段階から保護し、プレミアム製品を正当化する収量増加につながります。緩効性顆粒は残効期間を延長し、再入場労働を最小化してオーストラリアで好まれる最小耕起システムを支援します。GPS対応播種機は可変深度除草剤インジェクターと連携し、製剤効率を高める土壌固有の投与マップの採用を促進しています。

葉面散布は出芽後の救済作業に不可欠であり、特に大雨後に雑草の一斉発生が起こるモンスーン地域で重要です。ケミゲーションシステムはインドのサトウキビ地帯で普及が進んでおり、点滴ラインを活用して雑草の根圏に直接少量の除草剤を届けています。燻蒸は、輸出コンプライアンスのために土壌殺菌が義務付けられている高付加価値園芸苗圃での需要を維持しているものの、ニッチな位置づけです。すべての施用方式にわたり、データ主導の施用スケジュールが生産者による統合型ハードウェア・化学品パッケージへの投資を促し、アジア太平洋地域除草剤市場規模を拡大しています。

作物タイプ別:穀物が数量を牽引、商業作物が成長を加速

穀物・シリアルは2025年のアジア太平洋地域除草剤市場規模の59.12%のシェアを維持しており、広大な水稲、小麦、トウモロコシの作付面積を反映しています。水田には湛水中に均一に分散する水田適合除草剤が必要であり、小麦システムは収量損失を防ぐ選択的イネ科雑草防除に依存しています。商業作物はインドおよび東南アジアで綿花、サトウキビ、油糧種子の作付面積が拡大するにつれ、最速の6.18% CAGRを記録しています。綿花農家は除草剤耐性種子を採用し、上部散布を可能にすることで手作業による除草コストを削減しています。サトウキビ農園は株出し作物の雑草発生に対抗するために長残効性の有効成分を好みます。

果物・野菜は輸出市場での厳格な残留限界値のために高品質の除草剤ソリューションを必要としており、収穫前の短い使用制限期間と低毒性が購入基準で高く評価されています。豆類・油糧種子は穀物単作を減らす多様化政策の恩恵を受け、広域作付け前処理に対するアジア太平洋地域除草剤市場需要の段階的な増加を促しています。芝生・観賞植物は数量では小さいものの、美観重視の雑草管理に対してプレミアム価格を支払い、特化したポートフォリオを支えています。

地域分析

中国は2025年のアジア太平洋地域除草剤市場シェアの34.05%を占め、二期作システムが多い1億6,500万ヘクタールの耕作地を基盤としています。省レベルの近代化計画が除草剤耐性形質および精密スプレーヤーへの補助金を提供する一方、環境規制がメーカーに低毒性プロファイルへの転換を促しています。東北部のトウモロコシ・大豆地帯では急速な機械化が進み、南部の水田では農村部からの人口流出を背景に省力化化学品が優先されています。国内生産者は有効成分合成からブランド製剤まで垂直統合を進め、競争力のある価格設定と輸出成長を実現しています。

インドは直接農家所得支援と作物暦を安定させる灌漑の拡大に牽引され、2031年にかけてCAGR 8.62%で最速成長の地域となっています。地域固有の雑草スペクトルが差別化された除草剤メニューを促し、東部諸州では水稲向けソリューション、西部地域では綿花とサトウキビに焦点を当てています。パンジャブ州およびハリヤーナー州でのドローン散布の採用が播種後の除草剤施用タイムウィンドウを短縮し、サプライヤーによる超少量製剤の登録を促進しています。

オーストラリアは成熟しているものの革新志向の強い市場であり、不耕起農業が広大な耕地穀物面積のほぼ全域をカバーしています。厳格なAPVMA(農薬・動物用医薬品・農薬局)の監督が、グリホサート耐性に対処する新たな作用メカニズムの迅速な導入を促進しています。ベトナム、タイ、インドネシアなどの東南アジア諸国は、小規模農家が機械化・商業化を進めるにつれ、集合的に大きな漸進的需要を追加しています。地域流通業者は多国籍企業と提携して熱帯気候に適した製剤を共同ラベル化し、アジア太平洋地域除草剤市場への浸透を拡大しています。

競争環境

アジア太平洋地域除草剤市場は中程度の集中度を示しています。Bayer AGが最大シェアを保有し、Syngenta GroupおよびUPLがこれに続きます。多国籍企業はグローバルな研究開発能力を活用して特許取得済み有効成分と形質パッケージを投入する一方、国内企業はコスト競争力、地域登録における機動性、および地域流通ネットワークに注力しています。生物学的パイプラインを含むバイオ除草剤へのポートフォリオ多様化は、より厳格な規制毒性閾値への戦略的対応として台頭しています。

Bayerはタイのグリホサートおよび2,4-D生産ラインの拡張に1億5,000万USDを投資し、2024年までに東南アジアの需要を満たすことを目指しています。Syngentaは水稲のイネ科雑草向けの新規有効成分について中国の承認を取得し、地域規制の枠組みをナビゲートする能力を示しています。UPLによるRainbow Agroのポートフォリオ買収はインドにおける流通ネットワークを強化し、製造シナジーを改善しており、業界全体の統合トレンドを反映しています。

オーストラリアの精密農業スタートアップ企業はAIベースの散布助言ツールを提供し、ソフトウェアと化学ソリューションを統合するためにメーカーとのパートナーシップを形成しています。一方、中国のバイオテクノロジー企業は国家研究開発インセンティブに支えられて新規有効成分の探索に注力し、将来の特許失効から生じる機会に向けて態勢を整えています。

アジア太平洋地域除草剤産業のリーダー企業

Bayer AG

Syngenta Group

UPL

Corteva Agriscience

Nufarm

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:BASF SEはインドネシアでルキシモ(Luximo)活性成分を搭載したルキシナム(Luxinum)除草剤を発売しました。ルキシナム除草剤はグループ30に分類され、数十年ぶりに導入された最初の新規作用メカニズムを代表します。この革新的な化学品は、雑草の幼苗における細胞膜プロセスを阻害する独自のメカニズムを採用し、発芽を効果的に妨害し、持続性のあるイネ科雑草およびカヤツリグサ科雑草を防除します。

- 2025年5月:UPLはイノベーション、サステナビリティ、および高性能ソリューションに特化した専門化学品会社SUPERFORM(スーパーフォームケミストリーズリミテッド)を設立しました。現在独立した事業体として運営されているSUPERFORMは、農業を含む多様でダイナミックな産業に対応しています。

- 2025年1月:Bayerはプーラ財団(Pula Foundation)と提携し、サハラ以南アフリカおよび南アジアの1,000万人の小規模農家に保険適用を提供しています。この協力は、これらの農家の生産性向上を目指すものです。

アジア太平洋地域除草剤市場レポートの調査範囲

アジア太平洋地域除草剤市場は、施用方式(ケミゲーション、葉面散布、燻蒸、土壌処理)、作物タイプ(商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞植物)、および国(オーストラリア、中国、インド、インドネシア、日本、ミャンマー、パキスタン、フィリピン、タイ、その他)別にセグメント化されています。本レポートは、金額(USD)の観点から市場規模と予測を提供します。

| ケミゲーション |

| 葉面散布 |

| 燻蒸 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞植物 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| ミャンマー |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| アジア太平洋地域のその他 |

| 施用方式 | ケミゲーション |

| 葉面散布 | |

| 燻蒸 | |

| 土壌処理 | |

| 作物タイプ | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞植物 | |

| 国 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| ミャンマー | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋地域のその他 |

市場の定義

- 機能 - 除草剤は、雑草が作物の生育を妨げ収量を損なうことを防止または制御するために使用される化学物質です。

- 施用方式 - 葉面散布、種子処理、土壌処理、ケミゲーション、および燻蒸は、農業保護化学品が作物に施用されるさまざまな施用方式です。

- 作物タイプ - これは、シリアル、豆類、油糧種子、果物、野菜、芝生、および観賞植物による農業保護化学品の消費を表します。

| キーワード | 定義#テイギ# |

|---|---|

| 統合雑草管理(IWM) | 統合雑草管理(IWM)は、生産者が問題となる雑草を防除する最善の機会を得るために、生育シーズン全体を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主植物 | 宿主植物は、有益な微生物と関係を形成し、それらの定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| ハービゲーション(除草剤灌漑) | ハービゲーションは、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られた食品または飼料中の農薬残留物の最大許容限界です。 |

| IoT | モノのインターネット(IoT)は、相互接続されたデバイスのネットワークで、他のIoTデバイスやクラウドと接続・データ交換を行います。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つよう遺伝子操作された植物品種です。 |

| ケミゲーション | ケミゲーションは、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 農業保護 | 農業保護は、昆虫、雑草、植物病害、その他農業作物に損害を与えるさまざまな害虫から作物の収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗木を種子伝染性または土壌伝染性の害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、または殺線虫剤などの農業保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、害虫を防除するために農業保護化学品をガス状で施用することです。 |

| 誘引剤 | 誘引剤は、害虫を誘引し、毒殺を含むさまざまな方法で駆除するために使用される食物またはその他の材料です。 |

| 接触性殺菌剤 | 接触性農薬は作物の汚染を防止し、病原菌と闘います。害虫(菌類)に接触したときのみ作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤は植物に吸収され、植物体内を移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬剤投与(MDA) | 集団薬剤投与は、多くの顧みられない熱帯病を制御または根絶するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物の損害と収量損失を引き起こす害虫です。タコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼苗が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗木の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分は、農薬製品中で害虫を駆除、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は、食料、農業、天然資源、および関連する問題に関するリーダーシップを提供します。 |

| アメリカ雑草科学学会(WSSA) | WSSAは、非営利の専門学会として、雑草に関連する研究、教育、および普及活動を推進しています。 |

| 懸濁製剤(SC) | 懸濁製剤(SC)は、固体の有効成分が水中に分散した農業保護化学品の製剤の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を調製するために水で希釈する必要がある農薬の濃縮液状製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を与えます。これらの損傷により、土壌伝染性病原体による植物の感染が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・侵略的生物委員会が所有し、雑草管理に関する全国的なガイダンスを提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表および情報交換の機会を提供することにより、雑草被害の防止と雑草の価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模の推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップで、すべての市場数値、変数、アナリストの判断は、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまなレベルおよび職務にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム