中国除草剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

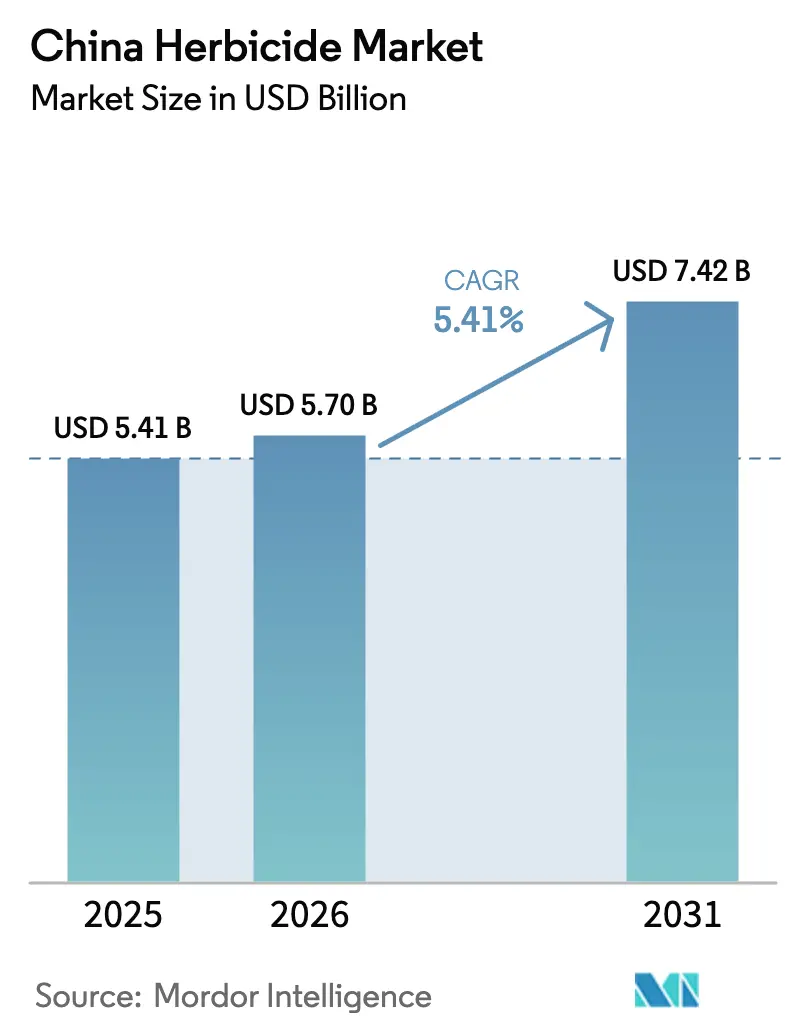

| 基準年の市場規模 (2025) | 5.41 十億米ドル |

| 市場規模 (2026) | 5.7 十億米ドル |

| 市場規模 (2031) | 7.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国除草剤市場分析

中国除草剤市場規模は、2025年の54億1,000万米ドルから2026年には57億米ドルへ成長し、2026年から2031年にかけて年平均成長率(CAGR)5.41%で2031年までに74億2,000万米ドルに達すると予測されます。政府による食糧安全保障義務、農村機械化の進展、および専門作物の作付面積拡大が、環境規制の強化が進む中でも安定した需要を支えています。雑草防除支出を収量指標に連動させた補助金制度により、除草剤は商業農家にとって必須の生産投入財となっています。国内生産者は国際競合他社に対して製造コストで20〜30%の優位性を享受しており、これが輸出市場における主導的地位を支えています。一方、改定された「二高」規制により旧来の有効成分が排除され、農家はより高品質で法令に適合した製剤へと誘導されています。デジタル農業プラットフォームは最終段階の流通を再編しつつあり、処方ベースの推奨事項とデータ駆動型クロスセルを可能にすることで、1ヘクタール当たりの平均支出を引き上げています。

主要レポートのポイント

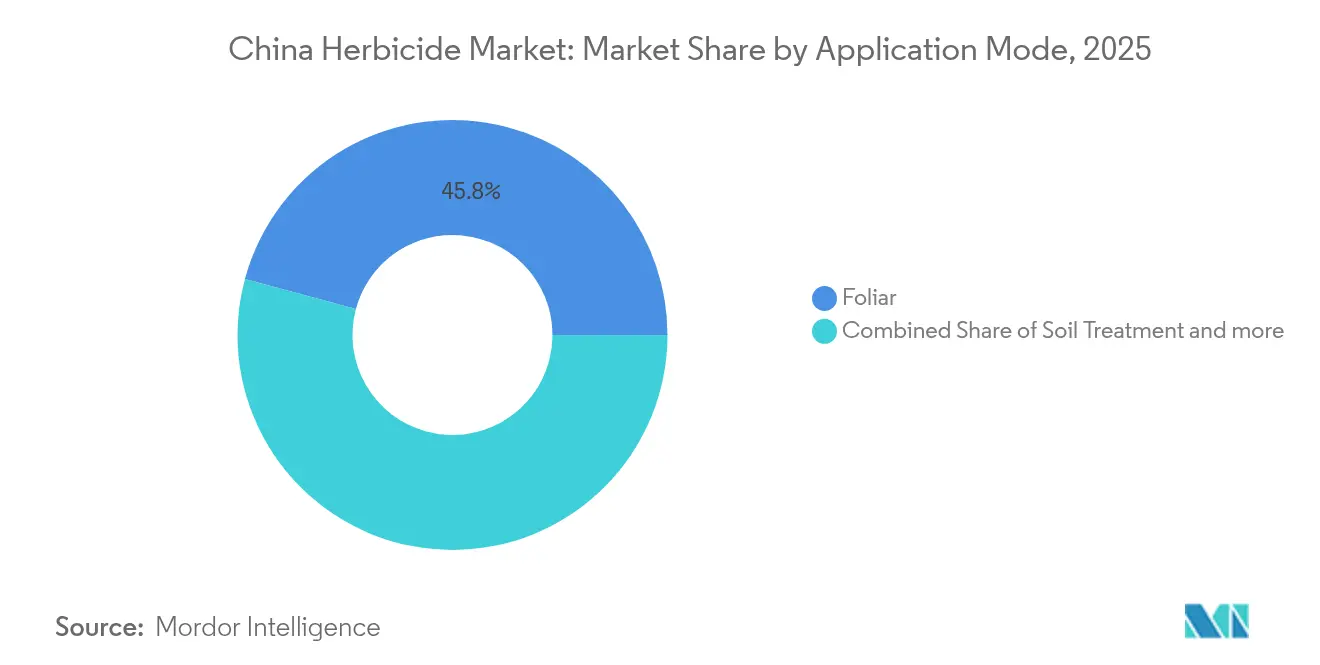

- 施用方式別では、葉面散布が2025年の中国除草剤市場シェアの45.80%を占め、土壌処理は2031年にかけて年平均成長率(CAGR)5.78%で拡大する見込みです。

- 作物タイプ別では、穀物・シリアルが2025年の中国除草剤市場規模の51.45%を占め、果実・野菜は2031年にかけて年平均成長率(CAGR)5.56%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国除草剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食糧安全保障プログラムによる雑草防除支出の増加 | +1.2% | 国家規模、主要穀物産地に集中 | 中期(2〜4年) |

| 労働力節約を目的とした出芽後選択性農薬への移行 | +0.9% | 国家規模、労働力不足地域で特に顕著 | 短期(2年以内) |

| 黒龍江省におけるグリホサート耐性遺伝子組換え大豆作付面積の拡大 | +0.8% | 黒龍江省、全国展開の可能性あり | 長期(4年以上) |

| 国内製造コスト優位性による輸出需要の牽引 | +0.7% | 江蘇省・浙江省・山東省の製造拠点 | 中期(2〜4年) |

| デジタル農業プラットフォームによる処方除草剤販売の加速 | +0.6% | 東部省、西部へ拡大中 | 短期(2年以内) |

| 補助金を背景としたドリフト低減製剤の研究開発推進 | +0.5% | 環境保全重点地域を国家優先課題とする | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食糧安全保障プログラムによる雑草防除支出の増加

中国の食糧安全保障上の要請は、政府の直接介入と補助金メカニズムを通じて除草剤の構造的な需要成長を生み出しており、農業生産性がコスト最適化よりも優先されます。2024年の中央1号文件は、省政府に対して食糧自給目標の達成を明示的に義務付けており、除草剤施用補助金は環境上の考慮ではなく収量実績指標に連動しています。この政策的枠組みにより、農家は価格感応性よりも雑草防除効果を優先するという非弾力的な需要パターンが生まれ、高品質な除草剤製剤や総合作物保護システムが恩恵を受けています。政府が2030年までに穀物自給率95%を維持するというコミットメントは、既存耕地での生産性向上を必要とし、作付面積を拡大することなく収量目標を達成するための必須ツールとして除草剤を位置付けています[1]出典:中華人民共和国国務院、「2024年中央1号文件」、gov.cn。

労働力節約を目的とした出芽後選択性農薬への移行

農村部の労働力不足が除草剤施用時期と農薬選択の根本的な変化を促しており、出芽後選択性製品が作業利便性の高さと労働力需要の低減によって市場シェアを拡大しています。中国の農村労働力は2019年から2024年にかけて1,580万人減少し、重要な農業シーズン中に深刻な労働力不足が生じています。この状況が、施用機会の少ない除草剤ソリューションを有利にしています。出芽後除草剤は正確な定植前タイミングの必要性を排除し、総圃場作業数を削減するため、高齢農業従事者や機械化農業に特に適しています。このトレンドにより、単回施用で広域スペクトル雑草防除を実現するスルホニルウレア系薬剤およびHPPD阻害剤系薬剤の普及が加速しています。これらは従来の出芽前プログラムと比較してヘクタール当たりコストが高いにもかかわらず採用が進んでいます。

黒龍江省におけるグリホサート耐性遺伝子組換え大豆作付面積の拡大

農業農村部によるグリホサート耐性大豆試験の2025年までの延長は、中国最大の大豆生産地域における除草剤使用パターンを根本的に変える商業承認の可能性を示唆しています。黒龍江省は中国の大豆生産の約40%を占めており、現行の除草剤プログラムは作物薬害なしに適切な雑草防除を達成するために複雑な混合施用と複数の有効成分に依存しています。遺伝子組換え大豆の承認により、雑草管理が単一有効成分のグリホサート施用に簡素化され、雑草防除効果を改善しながら総除草剤コストを25〜30%削減できる可能性があります。承認プロセスは、公衆衛生上の懸念にもかかわらず明確な生産性優位性をもたらすグリホサート耐性技術を用いながら、食糧安全保障目標と環境・貿易上の考慮のバランスを取るという中国農業政策の大きな方向性を反映しています。

国内製造コスト優位性による輸出需要の牽引

中国の除草剤製造部門は、統合された化学品生産能力と有利な規制環境を活用し、国際競合他社に対して20〜30%のコスト優位性を維持しており、積極的な輸出市場拡大を可能にしています。国内グリホサート製造コストは1メートルトン当たり平均2,800〜3,200米ドルであり、同等の国際生産の4,000〜4,500米ドルと比較して、グローバルな汎用除草剤市場において持続可能な競争優位を生み出しています。このコスト構造は、石油化学バリューチェーン全体にわたる垂直統合から恩恵を受けており、主要生産者が上流の中間体と下流の製剤能力を管理することでサプライチェーンリスクと利益変動を低減しています。国際的な作物保護企業が競争力のある価格を自国市場で維持するために中国メーカーから有効成分を調達するにつれて輸出需要の成長が加速し、国内の生産能力拡大と技術投資を支える安定した長期需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 生態環境部(MEE)による厳格な再登録が有効成分承認を制約 | -0.8% | 国家規制の枠組み | 長期(4年以上) |

| 原材料の断続的な不足 | -0.6% | 江蘇省・浙江省の製造拠点 | 短期(2年以内) |

| 複数除草剤耐性雑草の増加 | -0.5% | 全国の集約的農業地域 | 中期(2〜4年) |

| 農地集約化のペースが小規模農家の需要成長を抑制 | -0.4% | 機械化が進む農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生態環境部(MEE)による厳格な再登録が有効成分承認を制約

生態環境部による再登録要件の強化は、市場参入と製品ポートフォリオ拡大における実質的な障壁を生み出し、有効成分の利用可能性の低下とコンプライアンスコストの増大を通じて業界の成長を抑制しています。2024年に実施された改定「二高」環境政策により18種の旧来の有効成分が商業利用から排除され、新たな登録要件は包括的な環境動態研究とリスク評価を義務付けており、有効成分1件当たり50万〜100万米ドルのコストがかかる可能性があります[2]出典:生態環境部、「二高政策ガイドライン」、mee.gov.cn。これらの規制変更は、広範な規制申請のためのリソースを欠く小規模製造業者に不均衡な影響を与える一方、既存の登録ポートフォリオと規制専門知識を持つ大手企業には有利に働きます。現行の手続きでは新有効成分の承認期間が3〜5年に及ぶため、市場参入障壁となり、既存プレイヤーの地位を保護しますが、イノベーションの採用や競争の活性化を制限します。

原材料の断続的な不足

重要な除草剤中間体のサプライチェーンの脆弱性が、繰り返し生産停滞と利益変動を引き起こし、予測不可能なコスト構造と生産能力上の制約を通じて市場成長を抑制しています。特に江蘇省の主要化学品生産地域における環境規制の強化により、施設の断続的な操業停止が発生し、中間体の供給が減少するとともに、不足期間中には原材料価格が30〜50%急騰しています。パラクレゾールの不足は2,4-D生産に特に影響を与え、塩素アルカリの供給制約がグリホサート製造に影響を及ぼし、除草剤製品カテゴリー全体に連鎖的な影響をもたらしています。これらの供給途絶は、通常第2四半期と第4四半期の環境検査期間中に周期的に発生し、除草剤製造業者の計画立案と、サプライチェーン全体にわたる流通上の圧力に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方式別:葉面散布施用が使用量を主導

葉面散布は2025年に市場シェアの45.80%を占め、多様な農業システムにわたる労働力の利用可能性と機械化能力に適合した出芽後雑草防除戦略に対する中国の志向を反映しています。この優位性は、農家が処理の決定を行う前に雑草の発生状況を評価できる作業上の柔軟性に起因しており、除草剤の無駄を減らし、気象条件や作物の生育段階に基づいて施用タイミングを最適化することができます。葉面除草剤の施用は、葉面除草剤が雑草の葉に直接接触するという点で精密なターゲット設定を実現する第2位のセグメントを表しています。この方法は、施用タイミングの柔軟性と出芽後雑草防除における有効性の観点から特に評価されています。

土壌処理は2031年にかけて年平均成長率(CAGR)5.78%という最も高い成長軌跡を示しており、正確な定植スケジュールが一定の土壌施用タイミングを可能にする機械化穀物生産システムにおける出芽前プログラムの採用増加によって牽引されています。灌漑施用は高度な灌漑インフラを持つ特定地域の専門作物に限定されており、くん蒸は高付加価値野菜生産におけるニッチな用途に活用されています。施用方式間の成長格差は農業近代化の広範なトレンドを反映しており、精密農業技術と標準化された作付システムを導入している地域で土壌処理の採用が加速しています。デジタル農業プラットフォームは天気予報や土壌水分モニタリングに基づいた土壌施用推奨事項の提供を増やしており、施用リスクを低減し除草剤の有効性を向上させています。

作物タイプ別:穀物が数量を牽引、特殊作物が成長を促進

穀物・シリアルは2025年の除草剤需要の51.45%を占め、中国の主要食糧生産システム全体にわたる安定した大規模施用を通じて市場の安定性を支えています。このセグメントは、収量最大化を優先し作物保護投入財への直接補助金を提供する政府の食糧安全保障政策から恩恵を受けており、プレミアム除草剤採用を支援する価格非弾力的な需要パターンを生み出しています。このセグメントの優位性は、中国の食糧安全保障戦略においてこれらの作物が持つ重要性と、穀物栽培における雑草発生がもたらす実質的な課題に起因しています。これらの作物に影響を与える一般的な雑草には、ヒエ、カラスムギ、エノコログサ、およびスベリヒユやヒユなどの広葉雑草が含まれており、接触型除草剤の継続的な施用が必要です。

果実・野菜は2031年にかけて年平均成長率(CAGR)5.56%で最も急成長するセグメントとして浮上しており、品質・収量最適化のためのヘクタール当たり除草剤投資増加を正当化する食生活の多様化トレンドと輸出市場の発展を反映しています。豆類・油糧種子はタンパク質作物の拡大と食用油消費の増加に牽引されて安定した需要成長を維持しており、綿花を含む商業作物は繊維産業の動向と国際貿易政策に基づく地域的な変動に直面しています。この加速した成長は、1人当たり消費量が世界平均の1.5倍を超える果実・野菜の世界最大の生産国としての中国の地位によって牽引されています。果実・野菜の作付面積の拡大と生鮮農産物に対する需要の増加が相まって、効果的な雑草管理ソリューションの必要性が高まっています。

地域分析

中国の除草剤市場は、主要農業省にわたって顕著な地域的差異を示しており、作物パターン、機械化水準、および経済発展が異なる機会と課題を生み出しています。黒龍江省は大規模な穀物生産と機械化施用システムの早期採用によって消費量をリードしており、大豆とトウモロコシが選択的除草剤と精密施用技術への需要を牽引しています。

地域的な発展パターンは、除草剤の使用パターンや規制コンプライアンス基準に影響を与える中国の農業近代化優先事項と環境保護要件を反映しています。東部省は高度な経済資源と技術的専門知識に支えられ、高品質製剤と精密施用技術のより高い採用率を示しており、先進的な作物保護システムへの投資を正当化しています。中央部の穀物生産地域は、単位投入コスト当たりの収量を最大化するコスト効率の高い除草剤プログラムに重点を置いており、ジェネリックメーカーと汎用製剤にとっての機会を生み出しています。

環境規制は生態的感受性と産業発展の優先事項に基づいて省ごとに大きく異なり、包括的な規制専門知識と柔軟な生産能力を持つメーカーに有利な複雑なコンプライアンス要件を生み出しています。長江経済ベルトは特定の除草剤施用を制限しリスク低減製剤を優先するより厳格な環境規制に直面している一方、東北省は農業生産性を優先し、より柔軟な施用ガイドラインを維持しています。

競争環境

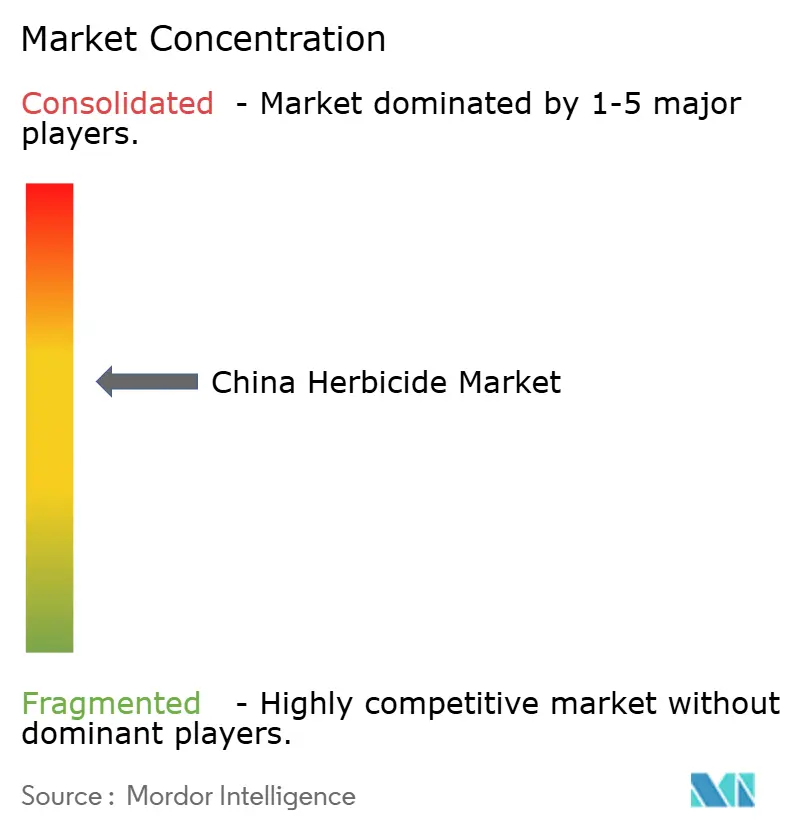

中国除草剤市場は、国内製造大手と国際農薬コングロマリットの適度に集約された混合構造を示しており、地元プレイヤーが相当な市場シェアを保有しています。NUTRICHEM CO., LTD.、Bayer AG、UPL Limited、Corteva Agriscience、FMC Corporationなどの企業は、技術的優位性と確立されたブランド評価によってその存在感を維持しています。市場構造は適度な集約度を示しており、上位プレイヤーが市場シェアの相当部分を掌握している一方、多数の小規模プレイヤーが専門セグメントや地域市場で競争しています。

市場では、企業が自社の地位強化と製品提供の拡充を図る中、積極的な合併・買収活動が進んでいます。国際プレイヤーは特に、現地の製造能力と流通ネットワークへのアクセスを確保するために中国企業の買収に関心を示しています。国内企業もまた、技術的能力の強化と国際的プレゼンスの拡大を目的に戦略的買収を推進しています。この集約トレンドは競争環境を再形成し、バリューチェーン全体にわたって強化された能力を持つ、より強力で統合されたプレイヤーの台頭をもたらしています。

既存企業が市場シェアを維持・拡大するためには、技術革新と持続可能な製品開発に注力することが不可欠です。市場リーダーは、厳格な環境基準を満たしながらより優れた有効性を提供する新たな有効成分と改良された製剤の開発に投資しています。技術支援や総合的病害虫管理ソリューションを通じた農家との強固な関係構築がますます重要になっています。企業はまた、製品の安定供給と市場カバレッジを確保するため、サプライチェーンの強靭性強化と流通ネットワークの拡充を図っています。

中国除草剤産業リーダー

NUTRICHEM CO., LTD.

Bayer AG

UPL Limited

Corteva Agriscience

FMC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年2月:シンジェンタグループ中国は、江蘇省における先進的な除草剤製剤施設に12億人民元(1億6,700万米ドル)の投資を発表し、プレミアム作物保護用途向けのナノカプセル化および制御放出技術を対象としています。この投資は環境適合性の高い除草剤製剤に対する需要の高まりに対応するとともに、統合された生産能力を通じた製造コスト優位性を維持しながら、高利益率の専門セグメントで競争するシンジェンタの立場を強化します。

- 2023年1月:Bayer AGはOerth Bioとの新たなパートナーシップを締結し、作物保護技術の向上とより環境に優しい作物保護ソリューションの創出を目指しています。

- 2022年1月:中国の寧夏自治区において、Rainbow Agroが新たな研究開発センターを開設し、新農薬の開発に向けた研究開発能力を強化しました。

中国除草剤市場レポートの範囲

灌漑施用、葉面散布、くん蒸、土壌処理が施用方式セグメントとして対象となっています。商業作物、果実・野菜、穀物・シリアル、豆類・油糧種子、芝・観賞用植物が作物タイプセグメントとして対象となっています。| 灌漑施用 |

| 葉面散布 |

| くん蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果実・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝・観賞用植物 |

| 施用方式 | 灌漑施用 |

| 葉面散布 | |

| くん蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ | 商業作物 |

| 果実・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝・観賞用植物 |

市場の定義

- 機能 - 除草剤は雑草を防除または防除して作物の成長や収量損失を防ぐために使用される化学薬品です。

- 施用方式 - 葉面散布、種子処理、土壌処理、灌漑施用、およびくん蒸は、作物保護化学品が作物に施用されるさまざまな施用方式です。

- 作物タイプ - これはシリアル、豆類、油糧種子、果実、野菜、芝、および観賞用作物による作物保護化学品の消費量を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| 総合的雑草管理(IWM) | 総合的雑草管理(IWM)は、問題のある雑草を防除する最良の機会を生産者に提供するために、生育期間全体を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主は有益な微生物と共生関係を形成し、それらの微生物が定着するのを助ける植物です。 |

| 病原体 | 疾病を引き起こす生物です。 |

| 除草灌漑(ハービゲーション) | 除草灌漑(ハービゲーション)は灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られた食品や飼料に含まれる農薬残留物の許容最大限度値です。 |

| IoT | モノのインターネット(IoT)は、相互接続されたデバイスのネットワークであり、他のIoTデバイスやクラウドとデータを接続・交換します。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に抵抗性を持つように遺伝子操作された植物品種です。 |

| 灌漑施用(ケミゲーション) | 灌漑施用(ケミゲーション)は灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、昆虫、雑草、植物病害、およびその他の農業作物に損害をもたらすさまざまな病害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子や苗木を種子媒介または土壌媒介の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、または殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| くん蒸 | くん蒸は、害虫を防除するために作物保護化学品をガス状で施用することです。 |

| 誘引剤(ベイト) | 誘引剤(ベイト)は害虫を誘引し、毒殺を含むさまざまな方法で殺すために使用される食品またはその他の物質です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、真菌性病原体と戦います。害虫(真菌)に接触した場合にのみ作用します。 |

| システミック殺菌剤 | システミック殺菌剤は植物に吸収されてから植物内で移行し、病原体による攻撃から植物を保護する化合物です。 |

| 集団薬物投与(MDA) | 集団薬物投与は多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の実生が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子や苗木の出芽(発芽)後に農場に施用され、雑草を防除します。 |

| 有効成分 | 有効成分は農薬製品に含まれる化学物質であり、害虫を殺傷、防除、または忌避します。 |

| 米国農務省(USDA) | 農務省は食品、農業、天然資源および関連課題に関するリーダーシップを提供しています。 |

| 米国雑草学会(WSSA) | WSSA(非営利の専門学会)は雑草に関連する研究、教育、および普及啓発活動を促進しています。 |

| 懸濁製剤(SC) | 懸濁製剤(SC)は、固体の有効成分が水中に分散した作物保護化学品の製剤の一種です。 |

| 水和剤(WP) | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤(EC) | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 植物寄生性線虫は作物の根を食害し、根に損傷を引き起こします。これらの損傷により、土壌媒介性病原体による植物への容易な感染が可能となり、作物や収量の損失をもたらします。 |

| オーストラリア雑草対策戦略(AWS) | オーストラリア雑草対策戦略は、環境・侵略的外来種委員会が所有し、雑草管理に関する国家ガイダンスを提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表や情報交換の機会を提供することにより、雑草被害の防止と雑草の有効利用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合してテストします。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースで行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの見解が検証されます。調査対象の市場の総合的な概観を生成するために、さまざまなレベルおよび職務の回答者が選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム