アジア太平洋地域オペレーション・インテリジェンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

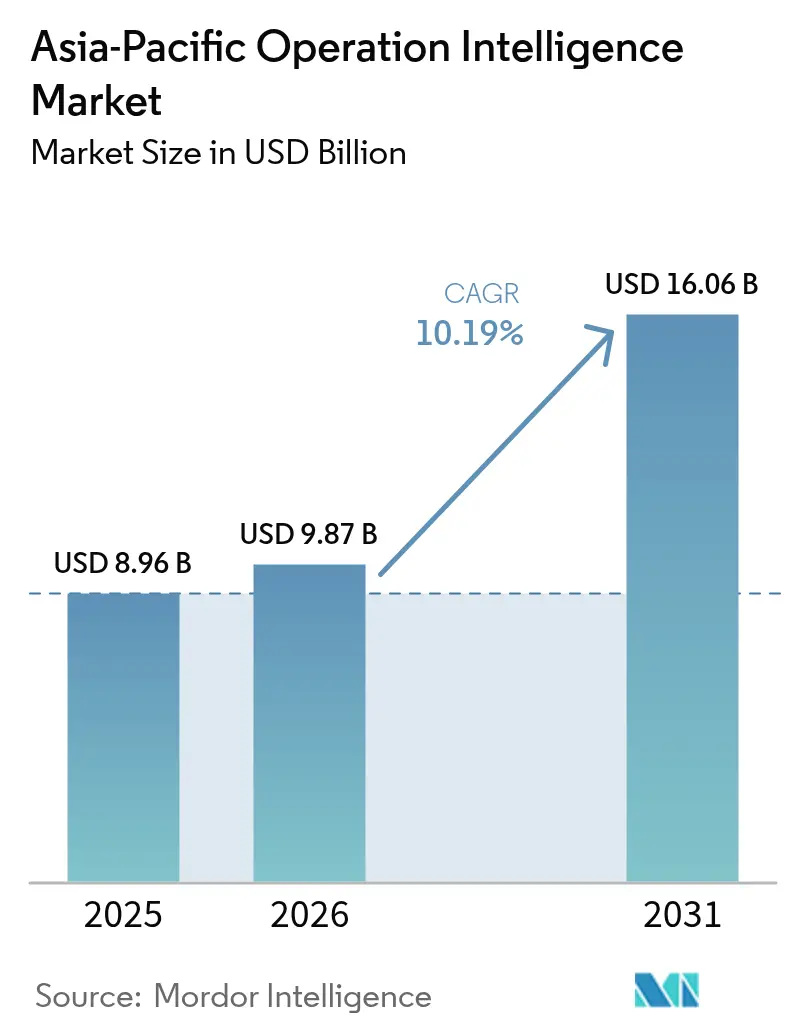

| 基準年の市場規模 (2025) | 8.96 十億米ドル |

| 市場規模 (2026) | 9.87 十億米ドル |

| 市場規模 (2031) | 16.06 十億米ドル |

| 成長率 (2026 - 2031) | 10.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域オペレーション・インテリジェンス市場分析

アジア太平洋地域オペレーション・インテリジェンス市場規模は2025年に89億6,000万ドルと評価され、2026年の98億7,000万ドルから2031年には160億6,000万ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは10.19%です。この拡大は、IoTテレメトリー、複合イベント処理、エッジベースの機械学習推論を統合するバッチレポーティングからイベント駆動型分析への急速な移行によって促進されています。中国の個人情報保護法およびインドのデジタル個人データ保護法が生産データの国境を越えたストリーミングを制限する中、ソブリンクラウドおよびハイブリッド展開への需要が高まっています。地域全体の5Gプライベートネットワーク構想により、センサーからクラウドへのレイテンシーが10ミリ秒未満に短縮され、Wi-Fiジッターによって以前は制限されていた予知保全や視覚誘導ロボティクスが可能になっています。エネルギー管理分析は、日本、シンガポール、オーストラリアにおけるカーボン会計義務を背景に加速している一方、統合の複雑さと人材不足が近期の逆風として残っています。

主要レポートのポイント

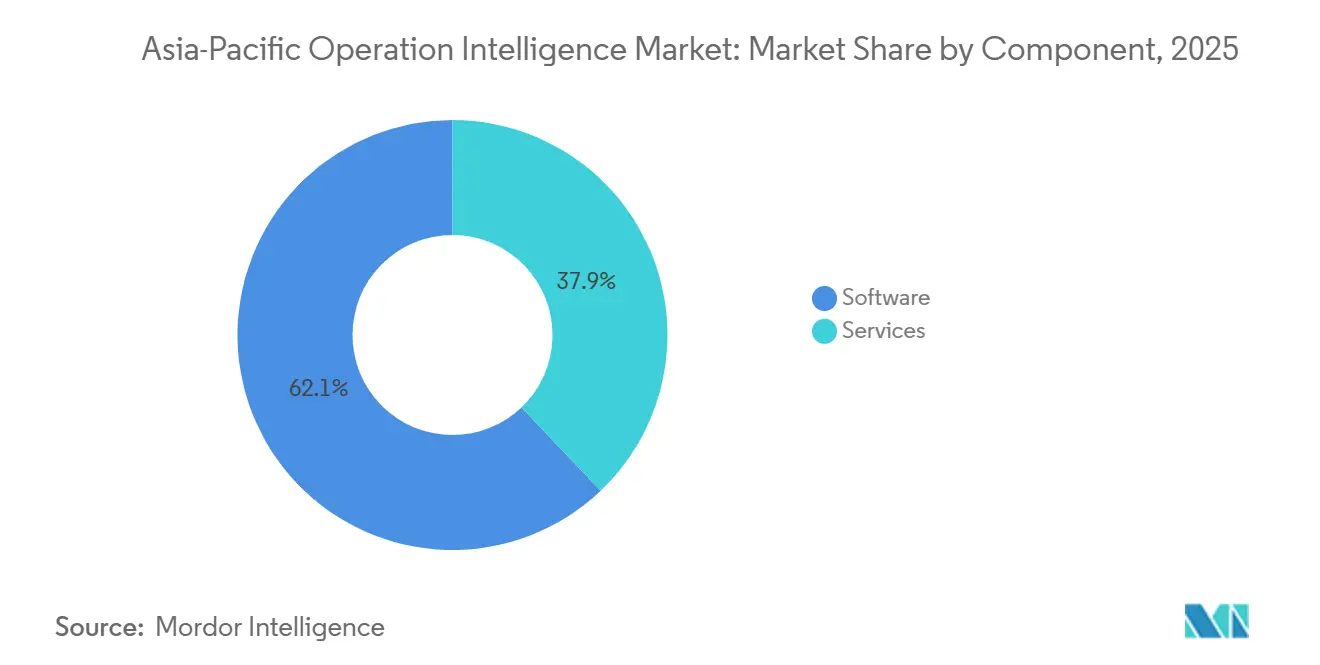

- コンポーネント別では、ソフトウェアが2025年のアジア太平洋地域オペレーション・インテリジェンス市場規模の62.10%をリードし、一方サービスは2031年までにCAGR 11.23%で進展すると予測されています。

- 展開タイプ別では、クラウドが2025年のアジア太平洋地域オペレーション・インテリジェンス市場規模の71.05%を占め、ハイブリッドアーキテクチャは2031年までにCAGR 11.58%で最も急速に成長すると予測されています。

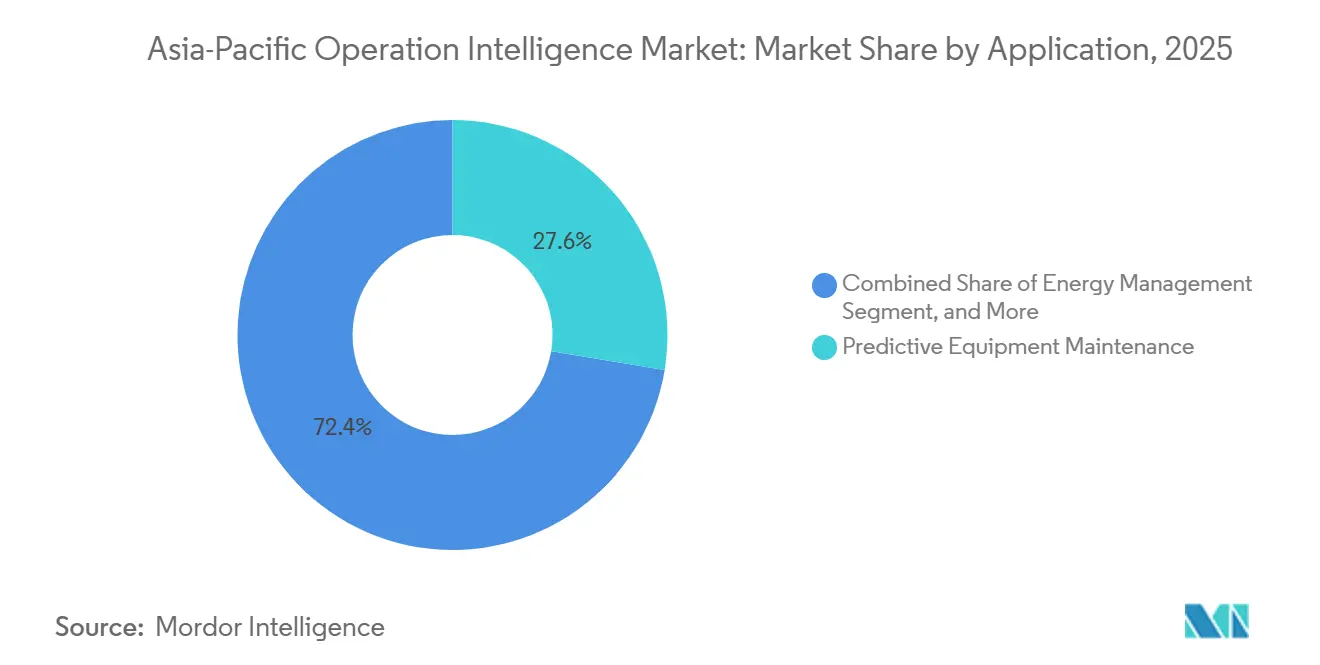

- アプリケーション別では、予知保全が2025年のアジア太平洋地域オペレーション・インテリジェンス市場規模の27.60%を占め、エネルギー管理は2031年までにCAGR 10.83%で拡大すると予測されています。

- エンドユーザー業種別では、製造業が2025年のアジア太平洋地域オペレーション・インテリジェンス市場規模の20.35%を保持しており、エネルギー・公益事業が2031年までにCAGR 10.62%で最も高い成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域オペレーション・インテリジェンス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リアルタイムデータストリームを生成するIoTデバイスの普及 | +2.1% | 中国、インド、東南アジアが中核、オーストラリア・ニュージーランドへの波及 | 中期(2〜4年) |

| アジア太平洋地域スマートファクトリーにおける政府主導の5Gプライベートネットワーク展開 | +1.8% | タイ、マレーシア、シンガポール、韓国、中国の地方都市へ拡大 | 短期(2年以内) |

| 製造業および物流における実時間オペレーショナル可視性への高まるニーズ | +1.6% | アジア太平洋地域全体、中国・日本・インドの製造ハブに集中 | 中期(2〜4年) |

| カーボンコンプライアンス報告における「グリーン」オペレーショナル・インテリジェンスへの需要増加 | +1.3% | 日本、シンガポール、オーストラリア、中国・韓国で新興 | 長期(4年以上) |

| クラウドベースのビッグデータ分析プラットフォームの急速な採用 | +1.5% | アジア太平洋地域全体、中国・インド・東南アジアが主導 | 短期(2年以内) |

| イベント駆動型マイクロサービスアーキテクチャの採用拡大 | +1.2% | 中国・インド・日本のテクノロジーハブ、東南アジアへ段階的に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リアルタイムデータストリームを生成するIoTデバイスの普及

アジア太平洋地域全体の産業施設は、生産資産、組立ラインロボット、公益インフラにセンサーを組み込み続けています。美的集団(Midea Group)の佛山にあるスマート家電工場は、87,000台の接続されたアクチュエーターから毎日14テラバイトの時系列データをストリーミングし、2024年に不良品を19%削減しました。[1]美的集団(Midea Group)、「サステナビリティレポート2024」、midea.com BMWブリリアンスの瀋陽工場は、12,000台のCNCスピンドルから振動・熱信号を取り込み、軸受の故障を72時間前に予測し、計画外のダウンタイムを34%削減しています。[2]BMW AG、「BMWグループ年次報告書2024」、bmwgroup.com クラウドアップロード前にセンサーバーストを集約するエッジゲートウェイは、サブ秒の応答要件を満たしながら、エグレスコストを最大70%削減しました。この結果生じるデータの洪水は、企業をApache KafkaとMQTTに基盤を置くストリームネイティブアーキテクチャへと向かわせており、スケーラブルなオペレーション・インテリジェンス市場プラットフォームへの長期的な需要を強化しています。

アジア太平洋地域スマートファクトリーにおける政府主導の5Gプライベートネットワーク展開

タイの規制当局は2024年に3.7GHz帯で100MHzをプライベート5G用に割り当て、チャロン・ポカパン・フーズがサラブリー複合施設において10ミリ秒の保証レイテンシーで4,500台のデバイスをサポートできるようにしました。韓国は中小製造業者向けにプライベート5Gインフラコストの最大40%を補助し、京畿道および蔚山工業団地全体で230件の展開を促進しました。シンガポールのジュロン・イノベーション・ディストリクトにある5Gテストベッドでは、18社のメーカーがヘルメットカメラから4K映像をクラウドビジョンモデルにストリーミングし、拡張現実保守を実現しています。トヨタの広州工場は、5Gを介してプレスショップと溶接工程をリアルタイムで同期させ、仕掛品在庫を22%削減しました。これらの展開は、確定的なワイヤレスデータ転送を工場フロアの標準とすることで、オペレーション・インテリジェンス市場を強化しています。

製造業および物流における実時間オペレーショナル可視性への高まるニーズ

サプライチェーンの混乱により、工場フロア、倉庫、輸送中のデータを統合する統一ダッシュボードの採用が加速しています。DHLサプライチェーンは、中国、インド、東南アジアの47か所の倉庫にわたってRFID、コンベアセンサー、ヤード管理フィードを統合し、受注から出荷までのサイクルタイムを18%短縮しました。マースクのシンガポールおよびタンジュン・ペレパス港のターミナルは、岸壁クレーンのテレメトリーとトラック位置データを使用して停泊スケジュールを最適化し、2024年上半期に船舶の折り返し時間を14%改善しました。現代自動車の蔚山複合施設は、1,200台のサプライヤートラックからリアルタイムのGPSおよび温度データを取り込み、ライン停止を29%削減しています。JDロジスティクスは、交通、天気、顧客の在宅状況フィードを活用して、地方都市全体での配達失敗を23%削減しています。このような結果は、企業がオペレーション・インテリジェンス市場への投資を拡大し続ける理由を裏付けています。

カーボンコンプライアンス報告における「グリーン」オペレーショナル・インテリジェンスへの需要増加

シンガポールのクライメート・インパクトXレジストリは、スコープ1〜3の排出量の時間単位での開示を義務付けており、工場が機械レベルでエネルギー指標を収集する動機となっています。横河電機のCIサーバーは、スマートメーターとヒストリアンデータを集約してISO 14064準拠のカーボンフットプリントを提供し、48時間以内の是正措置を可能にしています。日本の改正省エネ法は、大規模施設に月次効率報告書の提出を義務付け、データ収集の自動化を促進しています。[3]インド電子情報技術省、「生産連動型インセンティブスキーム」、meity.gov.in オーストラリアは2024年にカーボン価格をトン当たり75オーストラリアドル(50米ドル)に引き上げ、リオ・ティントがピルバラ鉱山でのディーゼル使用量を11%削減するリアルタイムルート分析を展開する動機となりました。これらの規制は、オペレーション・インテリジェンス市場全体の投資優先事項を再定義しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーOTシステムとの統合の複雑さ | -1.4% | アジア太平洋地域全体、日本・韓国のブラウンフィールドサイトで深刻 | 中期(2〜4年) |

| 熟練したデータエンジニアリングおよびDevOps人材の不足 | -1.2% | インド、中国、東南アジア、日本・オーストラリア・ニュージーランドでは比較的軽微 | 短期(2年以内) |

| 国境を越えたストリーミングを制限するデータ主権規制の強化 | -0.9% | 中国、インド、インドネシア、ベトナム・タイで新興 | 長期(4年以上) |

| エッジ分析品質を制限する農村部の高レイテンシー | -0.7% | インドネシア、インドの地方都市、フィリピン、ベトナム農村部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーOTシステムとの統合の複雑さ

日本と韓国のブラウンフィールド工場は、ネイティブIP接続を持たない三菱MELSECやオムロンFINS、シリアルModbusリンクに依存していることが多いです。プロトコル変換ゲートウェイで単一セルを改修するには8,000〜15,000米ドルのコストがかかり、検証とサイバーセキュリティ強化を含めると最大14か月かかる場合があります。シーメンスは、2024年のアジア太平洋地域統合プロジェクトの62%が、文書化されていないラダーロジックと欠落した電気図面による遅延に直面したことを開示しました。典型的な自動車ラインは14種類のフィールドバス規格を使用しており、それぞれにカスタムドライバーが必要です。防衛分野のエアギャップ施設では、すべての分析をオンプレミスで実行する必要があるため、コストがさらに高まり、総所有コストが最大60%増加します。

熟練したデータエンジニアリングおよびDevOps人材の不足

「OTデータエンジニア」のLinkedIn求人は2024年に前年比47%増加しましたが、インドと中国では採用までの中央値期間が依然として90日を超えています。ハイブリッドクラウドエッジ展開には、Kubernetes、Terraform、MQTTの習熟度に加え、PLCプログラミングも必要であり、この組み合わせを持つIT専門家は地域全体で3%未満です。標準的なソフトウェアエンジニアの給与より35〜50%高い給与プレミアムは、システムインテグレーターのマージンを圧迫し、新規プロジェクトの立ち上げを遅らせています。学術カリキュラムは依然として縦割りが強く、雇用主は最大9か月のOJT横断訓練に投資せざるを得ません。供給が改善されない限り、人材不足はオペレーション・インテリジェンス市場の近期成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合バックログの増大によりサービスが急増

ソフトウェアは2025年に62.10%の収益シェアを維持し、マルチプロトコルテレメトリーを実用的なインサイトに変換するApache FlinkやTIBCO StreamBaseなどのリアルタイム分析エンジンが支えとなっています。しかし、サービスは企業がISA-95に沿ったイベント駆動型アーキテクチャにビジネスプロセスをマッピングするための専門的支援を求める中、2031年までにCAGR 11.23%でソフトウェアを上回るペースで成長すると予測されています。MQTTゲートウェイで数十年前のSCADAラインを改修する統合エンゲージメントが2024年のサービス収益の42%を占め、日立ヴァンタラの平均プロジェクト価値は180万米ドルに達しました。企業が永続ライセンスから99.9%の稼働時間を保証するサブスクリプションバンドルへと移行するにつれ、サポート契約も拡大しています。

ストリーミングパイプライン内での機械学習推論への需要が、統合開発スタックへの注目を高めています。Alibaba CloudのDataWorksとDatabricks Delta Live Tablesにより、データエンジニアは複数のツールを管理することなく、バッチETLと低レイテンシースコアリングの両方をオーケストレーションできます。この収束により展開サイクルが加速し、プラットフォームベンダーの粘着性が向上し、オペレーション・インテリジェンス市場がさらに拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開タイプ別:主権がコストを上回りハイブリッドが台頭

クラウドは2025年に収益の71.05%を占め、ハイパースケールIoTスイートの従量課金の利便性に支えられました。しかし、規制上の摩擦とレイテンシーの制約により、多くの時間的制約のあるワークロードに対して完全なオフプレミスホスティングが非現実的となるため、ハイブリッドアーキテクチャはCAGR 11.58%で成長すると予測されています。中国のデータローカライゼーション規制は、セキュリティ審査が通過しない限り生産テレメトリーを国内サーバーに保持することを要求しており、このプロセスにより展開タイムラインに6〜12か月が追加される可能性があります。オンプレミスエッジノードと国内クラウドリージョンを組み合わせた華為技術(Huawei)のFusionPlantは、2024年にインストール数が52%増加しました。

インドでは、物流事業者がデジタル個人データ保護法を遵守するためにドライバーと顧客データを国内に保持しながら、フリート全体の最適化のために非機密のルート分析をグローバルリージョンに転送しています。ハイブリッドモデルはまた、インドネシアのジャワ回廊で一般的な80〜150ミリ秒のRTTを軽減するため、集計データを中央レイクに転送する前に、ローカルで異常検知とクローズドループ制御を実行します。この結果生じるアーキテクチャの組み合わせにより、ハイブリッドはオペレーション・インテリジェンス市場の最も急速に成長するセグメントとして位置付けられています。

アプリケーション別:カーボン義務によりエネルギー管理が加速

予知保全は2025年の収益の27.60%を占め、軸受やトランスフォーマーの問題を数日前に検出する振動、熱、油分析センサーによって実現されています。しかし、エネルギー管理は、カーボンプライシング制度がスコープ2排出量の資産レベルの追跡を動機付ける中、CAGR 10.83%を記録すると予測されています。リオ・ティントのピルバラ鉱山は、2024年にCO₂を18万トン削減するリアルタイムルート分析を展開しました。サプライチェーン最適化は、DHLとマースクのエンドツーエンド可視性ダッシュボードにより収益の19%に達し、セキュリティ分析は工場フロアでのPPEコンプライアンスを強制するビジョンモデルにより14%を占めました。

小売業者は、チェックアウト待ち時間を短縮しオファーをパーソナライズするために、来客センサーとBluetoothビーコンを組み込み、収益の12%を牽引しています。銀行・保険における不正検知のユースケースは11%を占め、DBSバンクのシステムが毎日1,400万件の取引にわたる異常を検出することで実証されています。これらの拡大するワークフローは、オペレーション・インテリジェンス市場の多様化した成長プロファイルを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:エネルギー・公益事業が成長を牽引

製造業は2025年に20.35%のシェアを維持し、自動車・電子機器工場が物理的なラインをリアルタイムで反映するデジタルツインを採用しました。しかし、エネルギー・公益事業セクターは、グリッド事業者が再生可能エネルギー、蓄電、柔軟な負荷を調整しなければならないため、CAGR 10.62%を達成すると予測されています。OCBCバンクのグラフ分析プラットフォームは、毎日2,200万件の取引を処理して国境を越えたマネーロンダリングネットワークを摘発しており、金融サービス展開の高度化を示しています。小売・Eコマースは、店内センサーを活用して在庫回転を最適化することで15%を獲得し、通信事業者はオペレーショナル・インテリジェンスを使用して5G輻輳を予測しインシデント対応を自動化しています。

運輸・物流は収益の11%を占め、チャンギ空港の統合テレメトリーハブが平均乗り継ぎ時間を12分短縮したことが注目されます。政府のスマートシティプロジェクト、医療の患者フロー管理、防衛の予知保全が残りを占め、オペレーション・インテリジェンス市場の幅広さを示しています。

地域分析

中国は、「中国製造2025」プログラムの下でのスマート製造補助金1,800億人民元(250億米ドル)に後押しされ、オペレーショナル・インテリジェンスソリューションの最大消費国であり続けています。Alibaba CloudのDataWorks受注は、電子機器・自動車企業が単一のデータパイプラインテンプレートを標準化する中、広東省、江蘇省、浙江省全体で41%増加しました。華為技術(Huawei)のFusionPlantは、地方当局がデジタルアップグレード費用の最大30%を補助する四川省と河南省で支持を得ました。日本市場は、製造業者がリスク回避的であり地域居住ガイドラインへの遵守が高いため、オンプレミスに偏っており、日立は工場がヴィンテージPLCを近代化する中で統合収益が29%増加したと報告しました。

インドは最も急成長しているサブ地域であり、電子機器、医薬品、繊維においてデジタルツインの採用を奨励する生産連動型インセンティブのおかげです。タタ・コンサルタンシー・サービシズは1年以内に8,700万米ドル相当の14件のマルチプラント契約を獲得しました。韓国の5G補助金により230件の新規プライベートネットワーク展開が実現し、協働ロボット向けに10ミリ秒未満の制御ループが確保されました。シンガポールは地域で最も高いクラウド普及率を示す一方、インドネシア、ベトナム、フィリピンは帯域幅の制約からハイブリッド設定を好んでいます。オーストラリアとニュージーランドは、より高いカーボン価格を活用してリアルタイム排出分析を正当化しています。台湾の半導体ファブは、ASMLリソグラフィー機器とインターフェースする高精度プロセス制御への需要を牽引し続けています。

韓国のプライベート5G補助金は、京畿道および蔚山工業団地で230件の展開を触媒し、製造業者が協働ロボットおよび自動搬送車向けに10ミリ秒未満のレイテンシーを達成できるようにしました。東南アジアは二極化した状況を呈しており、例えばシンガポールはクラウド採用でリードし、オペレーショナル・インテリジェンスワークロードの78%がAWS、Azure、またはGoogle Cloud上で稼働している一方、インドネシア、ベトナム、フィリピンは帯域幅の制約と未成熟なデータセンターエコシステムのためハイブリッドアーキテクチャを好んでいます。

競合状況

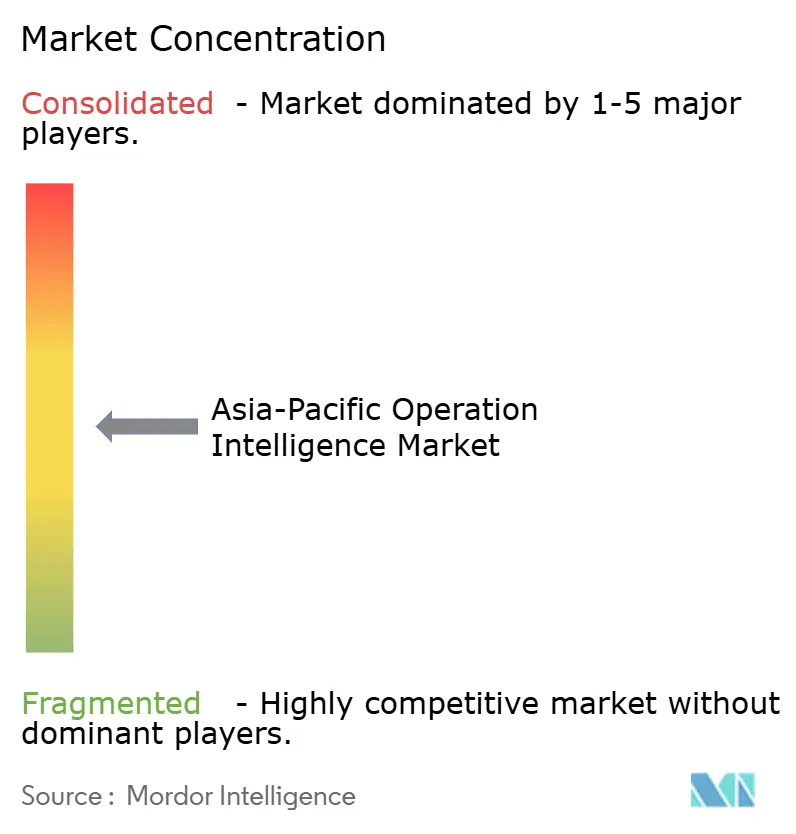

アジア太平洋地域オペレーション・インテリジェンス市場は適度に分散しており、上位5社であるAlibaba Cloud、Microsoft、IBM、Huawei、日立が2024年収益の相当なシェアを占めました。ハイパースケーラーはマネージドサービスとより広範なクラウドポートフォリオとの統合を重視する一方、地域の専門企業はプロセス産業のドメイン専門知識とローカル言語サポートによって差別化しています。Alibaba Cloudの業種別テンプレートにより、グリーンフィールド展開タイムラインが9か月から12週間に短縮されました。MicrosoftはAzure IoT EdgeをシーメンスIndustrial Edgeデバイスに組み込み、ゲートウェイ管理のオーバーヘッドを排除しています。IBMのInstana統合は、日本の自動車ティア1サプライヤーとの3,200万米ドルの契約を獲得し、48時間前に故障を予測しています。

インドネシアとベトナムの中堅製造業者の間には豊富なホワイトスペースの機会があり、接続性は依然として不安定ですが、インダストリー4.0補助金は充実しています。Databricksはレイクハウスアーキテクチャを継続的ストリーミングに拡張し、Confluentのマネージドカフカサービスは社内ストリーム処理の人材を持たない企業の参入障壁を低下させています。特許出願は2024年に38%増加し、Huawei、NEC、富士通がエッジ推論最適化と連合学習に注力しています。インダストリアル・インターネット・コンソーシアムなどの標準化団体がOPC UA over TSNとMQTT Sparkplug Bの整合を進めており、この動きによりミドルウェアが商品化され、競争がアプリケーション層分析にシフトする可能性があります。

アジア太平洋地域オペレーション・インテリジェンス産業リーダー

Splunk Inc.

SAP SE

Schneider Electric SE

Rolta India Limited

Hewlett Packard Enterprise Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Microsoft Azureは、インド、インドネシア、ベトナムの12か所の新規エッジサイトにIoTオペレーションプラットフォームを展開するために3億4,000万米ドルを投資することを約束しました。ローカライズされたコンピューティングにより、産業データを国境内に保持しながら、クローズドループ制御に対して20ミリ秒未満の応答時間を実現しています。自動車・電子機器工場での47件のパイロットがすでに稼働しており、早期ユーザーはクラウドエグレスコストを28〜35%削減しています。

- 2025年8月:日立ヴァンタラとシーメンスAGは、日立のLumada分析とシーメンスIndustrial Edgeランタイムを組み合わせた2億8,000万米ドルの合弁会社を設立しました。このプログラムは日本、韓国、台湾のブラウンフィールド工場を対象とし、レガシーS7およびMELSEC PLCの改修タイムラインを14か月から約6か月に短縮する事前認定モジュールを提供しています。

- 2025年6月:Alibaba Cloudは、地域のデータ居住規則を満たす3か所のデータセンターへの4億2,000万米ドルの投資を背景に、ジャカルタ、バンコク、クアラルンプールでDataWorks産業版を導入しました。自動車、電子機器、食品加工向けの事前構築テンプレートにより、製造業者は9か月の標準期間ではなく、わずか8〜10週間でエンドツーエンドの分析パイプラインを立ち上げることができます。

- 2025年3月:Schneider Electricとタタ・コンサルタンシー・サービシズは、3年間で1億2,500万米ドルを投じてプネーにオペレーショナル・インテリジェンスのセンター・オブ・エクセレンスを開設しました。この施設は、FDA 21 CFR Part 11およびISO 27001基準を満たす必要がある製薬・化学工場向けのエネルギー管理およびカーボン報告ソリューションを共同開発し、2026年末までにインドと東南アジア全体で60件の展開を目標としています。

アジア太平洋地域オペレーション・インテリジェンス市場レポートの範囲

アジア太平洋地域オペレーション・インテリジェンス市場レポートは、コンポーネント(ソフトウェア、サービス)、展開タイプ(クラウド、オンプレミス、ハイブリッド)、アプリケーション(予知保全、セキュリティおよび監視分析、顧客体験管理、サプライチェーンおよび物流最適化、エネルギー管理、不正検知およびリスク管理、ITオペレーション分析、その他アプリケーション)、エンドユーザー業種(小売・Eコマース、製造業、銀行・金融サービス・保険(BFSI)、政府・公共部門、情報技術・通信、防衛・航空宇宙、運輸・物流、医療・ライフサイエンス、エネルギー・公益事業、その他エンドユーザー業種)、および地域(中国、日本、インド、韓国、オーストラリアおよびニュージーランド、東南アジア、アジア太平洋地域その他)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソフトウェア | リアルタイム分析プラットフォーム |

| データ可視化ツール | |

| 複合イベント処理エンジン | |

| サービス | コンサルティングおよびアドバイザリー |

| 統合および展開 | |

| サポートおよびメンテナンス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 予知保全 |

| セキュリティおよび監視分析 |

| 顧客体験管理 |

| サプライチェーンおよび物流最適化 |

| エネルギー管理 |

| 不正検知およびリスク管理 |

| ITオペレーション分析 |

| その他アプリケーション |

| 小売・Eコマース |

| 製造業 |

| 銀行・金融サービス・保険(BFSI) |

| 政府・公共部門 |

| 情報技術・通信 |

| 防衛・航空宇宙 |

| 運輸・物流 |

| 医療・ライフサイエンス |

| エネルギー・公益事業 |

| その他エンドユーザー業種 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリアおよびニュージーランド |

| 東南アジア |

| インドネシア |

| マレーシア |

| フィリピン |

| シンガポール |

| タイ |

| ベトナム |

| アジア太平洋地域その他 |

| コンポーネント別 | ソフトウェア | リアルタイム分析プラットフォーム |

| データ可視化ツール | ||

| 複合イベント処理エンジン | ||

| サービス | コンサルティングおよびアドバイザリー | |

| 統合および展開 | ||

| サポートおよびメンテナンス | ||

| 展開タイプ別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| アプリケーション別 | 予知保全 | |

| セキュリティおよび監視分析 | ||

| 顧客体験管理 | ||

| サプライチェーンおよび物流最適化 | ||

| エネルギー管理 | ||

| 不正検知およびリスク管理 | ||

| ITオペレーション分析 | ||

| その他アプリケーション | ||

| エンドユーザー業種別 | 小売・Eコマース | |

| 製造業 | ||

| 銀行・金融サービス・保険(BFSI) | ||

| 政府・公共部門 | ||

| 情報技術・通信 | ||

| 防衛・航空宇宙 | ||

| 運輸・物流 | ||

| 医療・ライフサイエンス | ||

| エネルギー・公益事業 | ||

| その他エンドユーザー業種 | ||

| 国別 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| インドネシア | ||

| マレーシア | ||

| フィリピン | ||

| シンガポール | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋地域その他 | ||

レポートで回答される主要な質問

2026年のアジア太平洋地域オペレーション・インテリジェンス市場の規模はどのくらいですか?

97億ドルと評価されており、2031年までに160億6,000万ドルに達すると予測され、CAGRは10.19%を反映しています。

最も急速に成長している展開モデルはどれですか?

ハイブリッドアーキテクチャは、企業がクラウドの弾力性とデータ主権およびレイテンシーのニーズのバランスを取る中で、CAGRが11.58%で拡大すると予測されています。

最も急速に成長するアプリケーションセグメントはどれですか?

エネルギー管理分析は、日本、シンガポール、オーストラリアにおけるカーボンプライシングおよび開示義務に後押しされ、CAGRが10.83%で進展する見込みです。

採用における主な制約要因は何ですか?

特に独自のフィールドバスプロトコルを使用するブラウンフィールドラインにおける、レガシーOTシステムとの統合の複雑さが、最も重大な障壁であり続けています。

最も高い成長勢いを示している国はどこですか?

インドは最も急成長している市場であり、デジタルツインおよびリアルタイム監視ソリューションを採用する工場に報奨を与える生産連動型インセンティブが支えとなっています。

最終更新日: