クロス・ラミネーテッド・ティンバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 2.18 百万立方メートル |

| 市場取引高 (2031) | 3.76 百万立方メートル |

| 成長率 (2026 - 2031) | 11.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクロス・ラミネーテッド・ティンバー市場分析

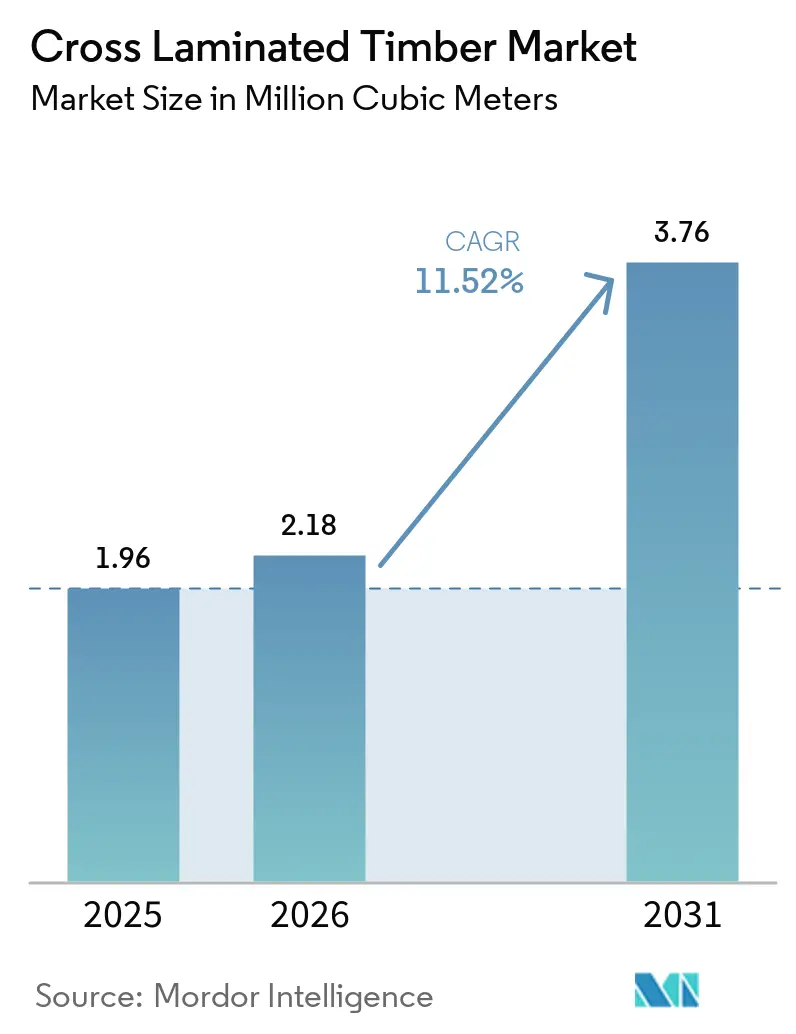

クロス・ラミネーテッド・ティンバー市場規模は、2025年の196万立方メートル、2026年の218万立方メートルから、2031年までに376万立方メートルへと拡大し、2026年から2031年にかけてCAGR 11.52%を記録する見込みです。欧州連合の炭素除去認証および北米のバイ・クリーン義務が低内包炭素調達を優遇するなか、開発業者はバイオベースの構造システムへの移行を進めています。デジタル化された製造設計プラットフォームを持つ製造業者は、プロジェクト固有のライフサイクルアセスメントを3日以内に提供し、入札サイクルを短縮して採用を拡大しています。北米の製材所はダグラスファーの高密度を活かして耐震市場に対応し、欧州の既存企業は森林から製造までの垂直統合を通じて生産能力を拡大しています。主なリスクとしては、原材料コストの急騰、湿気に起因する耐久性の課題、および附属書Bの炭化速度試験を満たす耐火接着剤化学品の種類がいまだ限られていることが挙げられます。

主要レポートのポイント

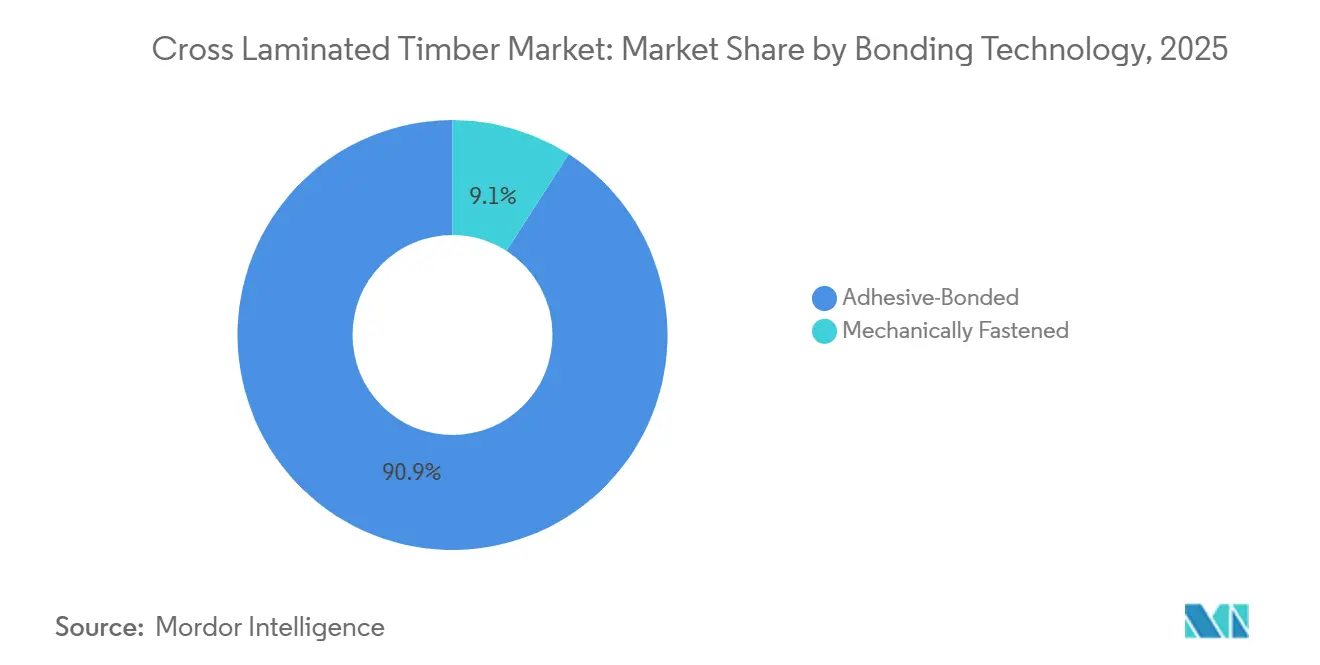

- 接合技術別では、接着接合が2025年のクロス・ラミネーテッド・ティンバー市場シェアの90.91%を占め、2031年にかけてCAGR 12.16%で拡大する見込みです。

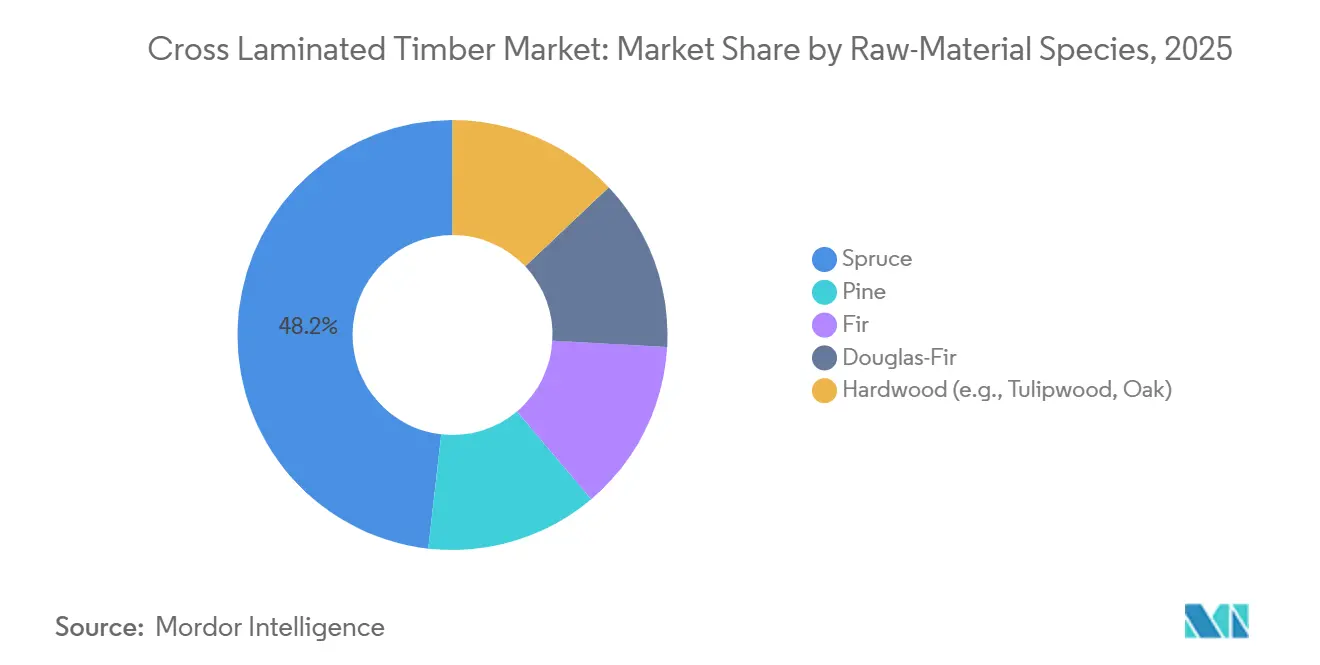

- 原材料樹種別では、スプルースが2025年のクロス・ラミネーテッド・ティンバー市場規模の48.21%のシェアを獲得し、ダグラスファーは2026〜2031年にかけてCAGR 12.60%で成長すると予測されています。

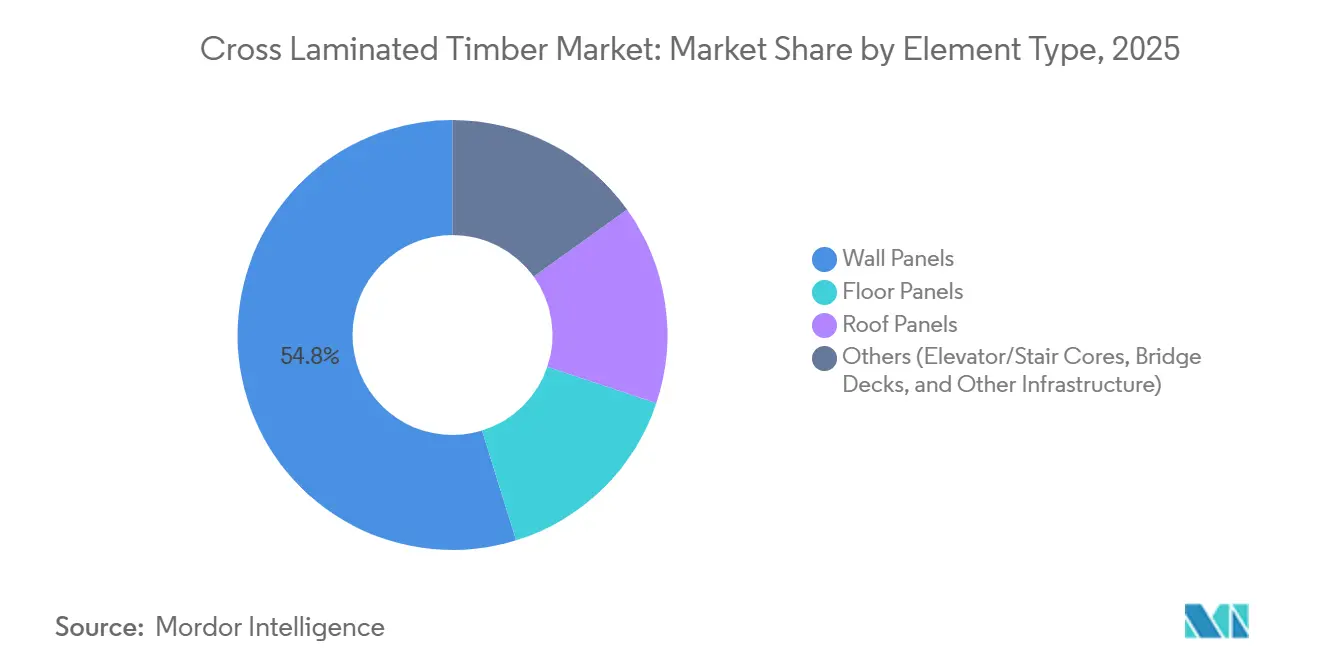

- 部材タイプ別では、壁パネルが2025年のクロス・ラミネーテッド・ティンバー市場規模の54.78%のシェアを保持し、屋根パネルは2031年にかけてCAGR 13.15%が見込まれています。

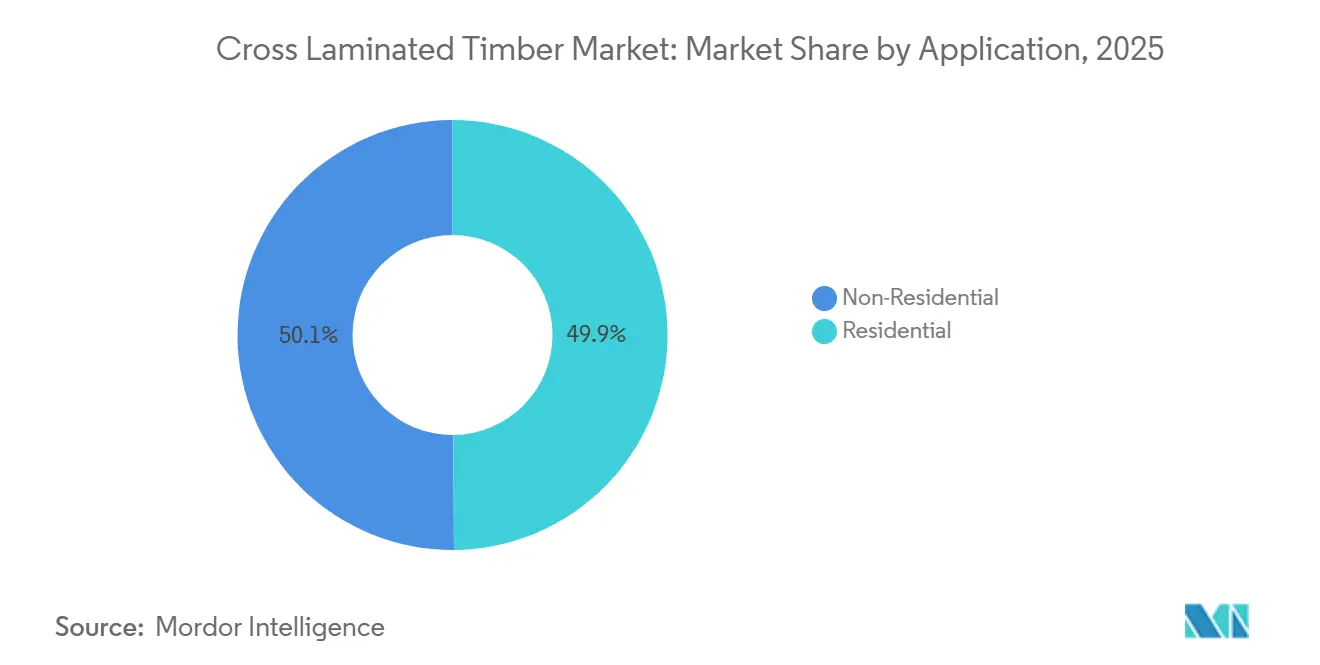

- 用途別では、非住宅が2025年のクロス・ラミネーテッド・ティンバー市場シェアの50.12%でリードし、住宅は2031年にかけてCAGR 12.45%を記録する見込みです。

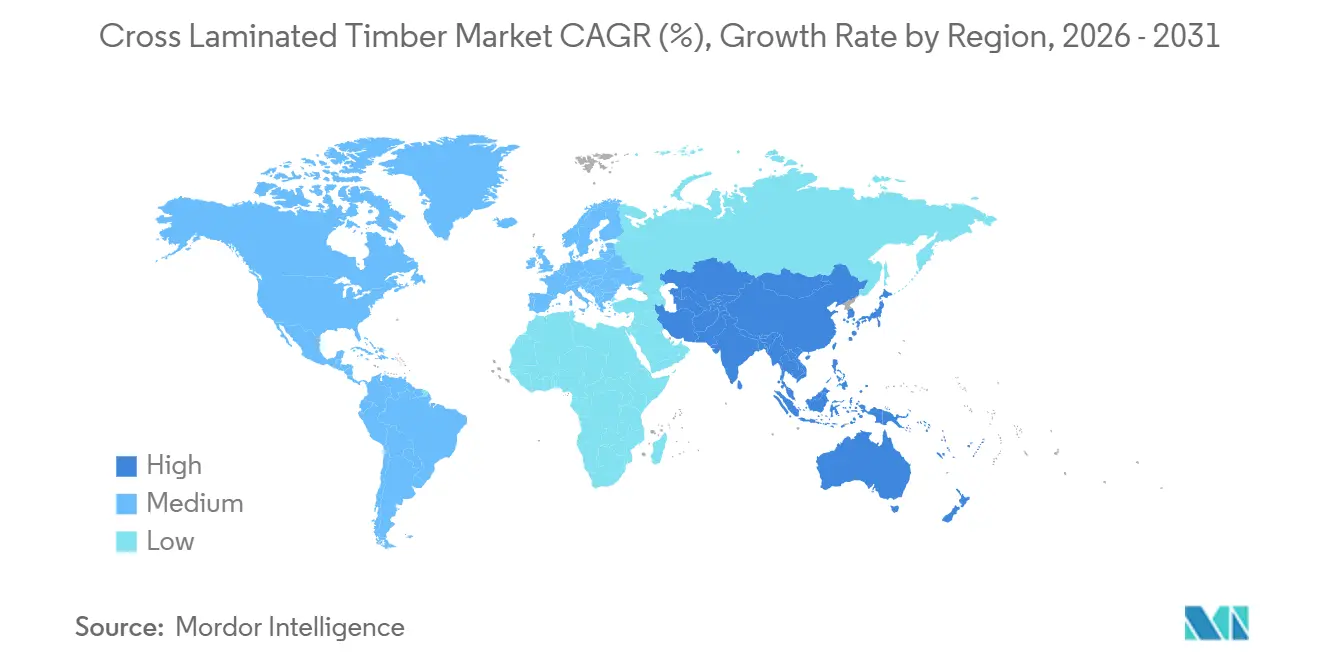

- 地域別では、欧州が2025年の体積の54.33%を占め、アジア太平洋は2031年にかけてCAGR 17.38%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・クロス・ラミネーテッド・ティンバー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合および北米における政府インセンティブと低炭素建築基準 | +3.2% | 欧州(ドイツ、フランス、北欧諸国)、北米(カリフォルニア州、オレゴン州、ブリティッシュコロンビア州) | 中期(2〜4年) |

| モジュール式およびオフサイト中層建設需要の拡大 | +2.8% | グローバル、欧州および北米の都市中心部に集中 | 短期(2年以内) |

| 欧州における炭素価格の上昇が低内包炭素クロス・ラミネーテッド・ティンバーを優遇 | +2.1% | 欧州(EU ETS管轄区域)、英国およびスイスへの早期波及 | 長期(4年以上) |

| 長スパンCLTリブ/ハイブリッド床システム(12メートル超)の採用による新たなユースケースの開拓 | +1.6% | 北米および欧州の商業プロジェクト、アジア太平洋で新興 | 中期(2〜4年) |

| AI駆動の製造設計プラットフォームによるエンジニアリングリードタイムの短縮 | +1.3% | グローバル、北米および北欧の成熟したデジタル市場が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州連合および北米における政府インセンティブと低炭素建築基準

EU指令2024/1275に基づき、2028年から2,000平方メートル超の建物に対して建物全体のライフサイクル炭素評価が義務付けられることを受け、設計者は鉄骨コンクリートフレームと比較して地球温暖化ポテンシャルを最大75%削減できる木材システムを優先するようになっています。カリフォルニア州の2024年バイ・クリーン改正は、500万米ドル超の公共プロジェクトにおける集成材への環境製品宣言規則を拡大し、非準拠サプライヤーを事実上排除しています。ブリティッシュコロンビア州のステップコードはバイオベース構造に排出クレジットを付与し、バンクーバーおよびビクトリアの集合住宅スキームにおけるCLT採用を加速しています。製造業者が72時間以内に検証済み炭素フットプリントを提供できるようになったため、開発業者は許認可手続きにおいてコンプライアンス上の優位性を得ています。この結果生じる需要がクロス・ラミネーテッド・ティンバー市場の急速な体積増加を支えています。

モジュール式およびオフサイト中層建設需要の拡大

工場製造のCLTモジュールは現場労働需要を30〜40%削減し、工期を20〜25%短縮するため、高賃金の都市中心部において決定的な優位性をもたらします。ストックホルムのある開発プロジェクトでは、プレファブCLTカセットを使用することでコンクリートの18週間に対して11週間で防水状態を達成し、仮設費用を180万米ドル節約しました。ドイツのモジュール住宅生産量は2024〜2025年に18%増加し、DIN 4109規格を満たす遮音性能を持つCLTパネルにより薄い床組みが可能になっています。日本は農村部のCLTモジュール住宅を補助するために1,200億円を拠出し、2028年までに5,000戸を目標としてアジア太平洋の成長を後押ししています。

欧州における炭素価格の上昇が低内包炭素クロス・ラミネーテッド・ティンバーを優遇

EU ETS排出枠は2025年に平均85ユーロ/tCO₂eとなり、鉄鋼およびセメントの内包炭素コストを12〜15%押し上げました[1]欧州エネルギー取引所、「EU ETS価格2025年」、eex.com。典型的な8階建てコンクリートフレームは現在10万2,000〜12万7,500ユーロの炭素コストを負担するのに対し、同等のCLT構造はその約4分の1にとどまり、プロジェクトの内部収益率を最大1.2パーセントポイント押し上げます。2026年に完全施行される炭素国境調整メカニズムは、輸入金属に価格を付けることでこの格差をさらに拡大します。

長スパンCLTリブ/ハイブリッド床システム(12メートル超)の採用による新たなユースケースの開拓

12〜16メートルにわたるハイブリッドリブパネルにより、かつてはポストテンションコンクリートに限られていた柱のないオフィスや小売フロアが実現可能になります。2025年に竣工したヘルシンキのオフィスでは、Stora EnsのシルバリブシステムによりStoraEnsoのSylva Ribシステムを使用して18本の内部柱を排除し、正味賃貸可能面積を9%拡大しました。カナダの耐震カテゴリーIVを満たすハイブリッドCLT鉄骨フレームは米国西海岸のプロジェクトへの展開を拡大しており、クロス・ラミネーテッド・ティンバー市場のアドレサブルベースを拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロシア・ウクライナ紛争後のスプルースおよびファー価格の変動によるEUコストの上昇 | -1.8% | 欧州(中央・東欧が最も影響を受ける)、北欧地域への波及 | 短期(2年以内) |

| 湿気吸収に関連する耐久性リスク | -1.2% | 熱帯および亜熱帯地域(東南アジア、中東、南米)、世界の沿岸地帯 | 中期(2〜4年) |

| 附属書Bテスト(米国)に合格する耐火接着剤の選択肢の限定 | -0.9% | 北米(IBC第6章を施行する米国管轄区域)、欧州への影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ロシア・ウクライナ紛争後のスプルースおよびファー価格の変動によるEUコストの上昇

ロシア産木材への制裁を受け、中央欧州のスプルースおよびファー価格は2022年初頭から2024年半ばにかけて22〜28%上昇し、大手製造業者のEBITDAを2.3ポイント圧縮し、中規模7工場の閉鎖または合併を余儀なくさせました。9〜12ヶ月の固定価格入札要件がリスクを悪化させ、プロジェクト受注を遅延させ、クロス・ラミネーテッド・ティンバー市場内の生産能力拡大を抑制しています。

湿気吸収に関連する耐久性リスク

クイーンズランド大学の試験では、ブリスベンの無塗装CLTパネルが3回目の雨季までに安全な湿気閾値を超え、15〜22米ドル/平方メートルの保護仕上げと5年ごとの再塗装が必要となることが示されました。ドバイのパイロットプロジェクトでは蒸気膜と機械式除湿機を組み込み、構造コストが11%増加しました。これらのプレミアムコストは、強い持続可能性需要にもかかわらず東南アジアでの競争力を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接合技術別:接着システムが優位性を維持

接着接合は2025年の体積の90.91%を占め、6〜8 MPaのせん断強度とグローバルな基準認定を提供するポリウレタンおよびMUF化学品に支えられています。このセグメントはCAGR 12.16%で成長すると予測されており、クロス・ラミネーテッド・ティンバー市場規模を基準主導の高層需要と強固に連動させています。循環経済プロジェクトが解体を重視するなか、機械的締結の代替品も拡大しています。

DLTのリビング・ビルディング・チャレンジ認証はニッチな採用者を引き付けていますが、パネルが20〜25%厚くなることで材料費が15〜18%増加します。リグニン由来の新興バイオベース接着剤はPRG 320性能を維持しながら化石炭素を40〜50%削減することを約束し、接着接合のリーダーシップを強化しています。機械的締結システムは広範な代替品としてではなく、歴史的改修や仮設構造物のための価値あるニッチとして残り続けるでしょう。

原材料樹種別:スプルースがリード、ダグラスファーが加速

スプルースは中央欧州の豊富な供給と優れた剛性対重量比により2025年の体積の48.21%を獲得し、クロス・ラミネーテッド・ティンバー市場シェアの最大部分を確保しています。パインおよびファーがこれに続き、コスト重視または低層用途に対応しています。ダグラスファーは米国太平洋岸の製材所が耐震ゾーン向けに15〜20%優れたせん断抵抗を活用するなか、CAGR 12.60%を記録しています。

ダグラスファーCLTは、高密度樹種を優遇する改正基準が施行されているオレゴン州およびカリフォルニア州で支持を得ています。ハードウッドCLT、主にチューリップウッドは、固有のクラスD耐火等級と視覚的魅力により、プレミアムなブティックプロジェクトで高値を付けています。

部材タイプ別:壁パネルが依然として主流、屋根パネルが急増

壁パネルは2025年の体積の54.78%を占め、中層建築物の構造荷重を支え続けています。屋根パネルは密集した都市での軽量垂直増築を可能にすることで、最速のCAGR 13.15%を記録しています。パリは現在、CLTの400〜500 kg/m³の密度で容易に満たせる構造重量15%以下の条件のもと、2階建てCLT屋上増築を許可しています。

Binderholzが導入したハイブリッドCLTブナ床は厚みを増やすことなく曲げ剛性を18%向上させ、オフィス用途の床スパンを拡大しています。エレベーターコア、階段モジュール、橋梁デッキは、2031年までに建物以外の設置体積を増加させる可能性のある新興インフラ多様化を示しています。

用途別:住宅の成長が非住宅を上回る

非住宅は企業のネットゼロ目標と機関投資家による改修に支えられ、2025年のクロス・ラミネーテッド・ティンバー市場シェアの50.12%でリードしました。しかし住宅需要はCAGR 12.45%で上昇し、10年末までに非住宅を上回る見込みです。ドイツは低炭素住宅補助に145億ユーロを配分し、そのうち40%がCLTプロジェクト向けに確保されています。

スウェーデンの自治体系家主は2028年までに15,000戸のCLTアパートを目指しています。カリフォルニア州の山火事による住宅不足がCLT採用を2025年に加速させ、オークランドの120戸プロジェクトではコンクリートに対して18%のコスト削減を実現しました。機関・商業セグメントが引き続き体積を支えますが、住宅モジュール計画がクロス・ラミネーテッド・ティンバー市場で最も速い増分成長を牽引しています。

地域分析

欧州は2025年の体積の54.33%を維持し、ドイツの標準木材承認に対する18メートルの高さ制限と、国内および輸出需要を支える北欧の垂直統合に支えられています。フィンランドの2025年生産量は、ネットゼロ経路が輸入を促進する英国へのパネル輸送により増加しました。南欧は耐震改修と歴史的建造物の屋上転換が軽量CLTシステムを採用するなか、急速な追い上げを見せています。

北米のシェアは、2021年の国際建築基準法(IBC)が18階建ての集成材建築を許可している太平洋岸およびカリフォルニア回廊の米国に集中しています。カナダのCleanBCプログラムは集成材パイロット向けに5,000万カナダドルを確保し、ブリティッシュコロンビア州の州内需要を高めています。耐火接着剤の選択肢がいまだ限られていることと断続的な原材料価格変動が成長を抑制していますが、ダグラスファーの供給優位性が勢いを維持しています。

アジア太平洋はCAGR 17.38%で最も成長の速いクロス・ラミネーテッド・ティンバー市場地域です。日本の改正建築基準法は大臣認定なしに4階建てCLT構造を許可し、農村住宅補助金と中層都市プロジェクトを解放しています[2]国土交通省(日本)、「建築基準法改正2024年」、mlit.go.jp。中国の深センおよび杭州でのパイロット建設は国産パネルを試験していますが、接着剤認証の遅延が体積を抑制しています。グリーンビルディングクレジットが韓国のシェアを牽引し、東南アジアは湿気関連の耐久性コストにより依然として初期段階にとどまっています。南米と中東はそれぞれグローバルシェアで後れを取っていますが、ブラジルの2024年工場投資は潜在的な地域採用を示唆しています。

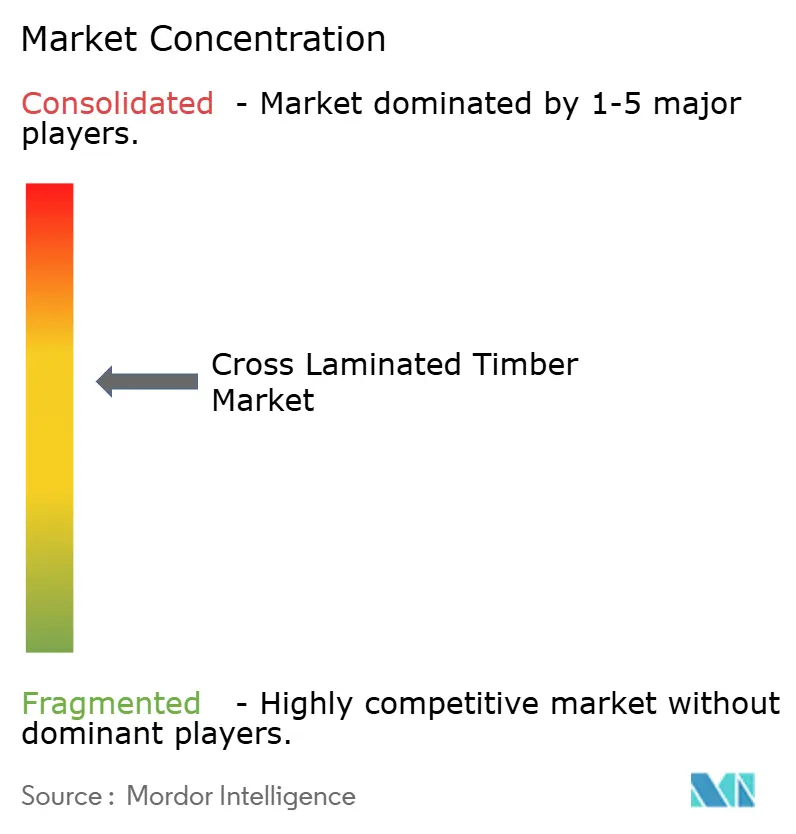

競合環境

グローバル市場は中程度の集中度を維持しています。Stora Enso、Binderholz、Mayr-Melnhof Holz、HASSLACHER Holding GmbH、KLHを含む欧州のリーダーは、規模、複数工場ネットワーク、および長年にわたる建築家との関係において優位性を持っています。SmartLamやNordic Structuresなどの北米の挑戦者は、ダグラスファーの森林への近接性と高成長の住宅回廊を活用して欧州のシェアを侵食しています。

戦略は二極化しています。大手企業は原材料価格変動を緩和するために垂直統合を深化させており、Binderholzの2025年のルーマニア4万5,000ヘクタールの森林取得がその証拠です。中規模企業はデジタル設計ツールと特殊パネルで差別化を図り、PfeiferのREI-90耐火システムとHASSLACHERのダウエル締結CLTがニッチな持続可能性プロジェクトを確保しています。ハードウッドCLT専門業者はプレミアムホスピタリティを標的とし、アジア太平洋の新規参入者は国内基準に合わせて国内生産能力を拡大し、クロス・ラミネーテッド・ティンバー市場全体の競争ダイナミクスを激化させています。

技術採用は決定的な競争優位の源泉です。BinderholzのAI最適化はリードタイムのばらつきを22%削減し、材料廃棄物を14%削減することで、4週間の納期コミットメントを可能にしています。Stora EnsのグルボーンEUR 1億2,000万ユーロ拡張は16メートルCNCラインとAI駆動の品質管理を追加し、2026年末までに25万立方メートルの生産能力を加えます。ハイブリッドリブシステムとバイオベース接着剤に関する特許活動は、コスト曲線をリセットする可能性のある次世代の差別化を示しています。

クロス・ラミネーテッド・ティンバー業界リーダー

Binderholz GmbH

HASSLACHER Holding GmbH

KLH Massivholz GmbH

Mayr-Melnhof Holz Holding AG

Stora Enso

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:マイクロソフトはバージニア州北部に2つのデータセンターを建設し、建設の一部にクロス・ラミネーテッド・ティンバーを使用しました。CLTはオフサイトでプレファブされたため、大型商業建築で一般的に使用される波形鋼板と比較して、より迅速かつ安全な施工が可能になりました。

- 2024年6月:Binderholz GmbHはデコラティブ・マイクロ・クロス・ラミネーテッド・ティンバーを発表しました。これはスプルース製の3層無垢材パネルで、内装および木造建築用途向けに設計された実矧ぎ接合を特徴としています。この製品は、視覚的および技術的基準を満たしながら、高品質で効率的な加工を促進するよう設計されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、クロス・ラミネーテッド・ティンバー(CLT)市場を、3層以上の製材を直角に配置し、耐力壁、床、屋根に使用される大型の寸法安定スラブに接合した工場製造の構造パネルと定義しています。単位は製材所から建設プロジェクトに納品された完成CLTの立方メートルで表されます。

調査範囲の除外:単板積層材、集成材梁、その他の木質エンジニアリング製品は含まれません。

セグメンテーション概要

- 接合技術別

- 接着接合

- 機械的締結

- 原材料樹種別

- スプルース

- パイン

- ファー

- ダグラスファー

- ハードウッド(例:チューリップウッド、オーク)

- 部材タイプ別

- 壁パネル

- 床パネル

- 屋根パネル

- その他(エレベーター/階段コア、橋梁デッキ、その他インフラ)

- 用途別

- 住宅

- 非住宅

- 商業

- 産業/機関

- その他用途(軍用住宅、緊急避難シェルター、イベント構造物)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- タイ

- ベトナム

- マレーシア

- インドネシア

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- 南米その他

- 中東およびアフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- 中東およびアフリカその他

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

欧州、北米、および成長著しいアジアのハブにわたる製材所オペレーター、木造フレーム施工業者、構造エンジニア、および基準担当官にインタビューを実施しています。議論では、典型的なライン稼働率、不良率、価格実現、および中層・モジュール建設業者がCLTをコンクリートに代替するペースを検証しています。建築家を対象とした短いオンライン調査により、デスクデータでは明らかにできない採用確率曲線を把握しています。

デスクリサーチ

Mordorのアナリストは、信頼性の高い公的記録、国連食糧農業機関林業部門および国連欧州経済委員会木材委員会の年次生産レポート、ユーロスタット貿易ファイル、米国林野庁の製材所調査、カナダ統計局およびオーストラリア統計局の建築許可ダッシュボードから調査を開始します。企業の提出書類、投資家向け資料、および環境製品宣言により、製材所の生産能力とパネルサイズの組み合わせを明確にします。D&Bフーバーズ(製材所収益)やVolza(輸出出荷数)などの有料リソースにより、国境を越えた流通に対して生産量をベンチマークすることができます。これらの情報源は市場の深さを示していますが、すべての規模算定の質問に単独で答えるものではなく、多くの追加参考文献がバックグラウンドチェックとデータクリーニングに役立っています。

市場規模算定と予測

トップダウンとボトムアップを組み合わせたモデルを構築しています。国内製材生産量、CLT製材所の銘板生産能力、平均稼働率、および輸出入バランスにより2025年の需要プールを再構築し、サプライヤーの積み上げとサンプリングされた出荷時価格により体積と価値を検証しています。主要変数には以下が含まれます: 1. 2027年までに発表された製材所の生産能力増強、 2. 地域別炭素価格の軌跡、 3. 多層木造建築の建築許可、 4. 平均パネル厚みのトレンド、 5. 価格パリティに影響する為替レートの見通し。 多変量回帰により各ドライバーを2030年まで予測し、シナリオ分析により高炭素価格と低住宅着工数のケースを検証しています。サプライヤーの開示が部分的な場合は、出荷データとの相互確認により過去の稼働率バンドを使用して補間しています。

データ検証と更新サイクル

アウトプットは3層のレビューを経ます:独立した貿易・許可指標との差異チェック、シニアアナリストによるピアレビュー、および公開前の最終更新。データセットは年次で更新され、継続的なニュースモニタリング中に新たな製材所の稼働開始、基準変更、または重要事象が確認された場合に中間改訂が行われます。

Mordorのクロスラミネーテッドティンバーベースラインがなぜ投資家の信頼を得ているか

公表された推計値はしばしば乖離しますが、これは企業が木質エンジニアリング製品の種類を混在させたり、異なる価格デッキを使用したり、モデルを数年間更新しないためです。

主なギャップの要因には以下が含まれます:一部の調査はパネル厚みを確認せずに平方フィートのプロジェクトデータを直接収益に換算しています;他の調査は欧州のみをモデル化してその比率をグローバルに適用しています;一部は価値を膨らませる楽観的な炭素クレジット価格経路を採用しています。Mordor Intelligenceは範囲を完成CLTパネルに固定し、すべての変数を年次で更新し、炭素価格の前提を制定済み政策に合わせることで、ユーザーが追跡可能なバランスのとれたベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップの要因 |

|---|---|---|

| 215万立方メートル(2025年) | ||

| 18億1,000万米ドル(2025年) | グローバルコンサルタントA | 収益のみ;アジア太平洋の体積を除外 |

| 13億3,000万米ドル(2023年) | 調査出版社B | 古いベースイヤー;単一のグローバル平均販売価格を適用 |

| 11億7,000万米ドル(2024年) | 業界誌C | 機械的締結パネルを除外 |

要約すると、Mordorの厳格な範囲選定、ライブドライバー追跡、および相互確認ルーティンは、透明性と再現性のある数値を必要とするプランナーに信頼性の高い参照点を提供しています。

レポートで回答される主要な質問

クロス・ラミネーテッド・ティンバー市場は2026年にどの程度の規模であり、今後どのように推移するか?

クロス・ラミネーテッド・ティンバー市場規模は、2025年の196万立方メートル、2026年の218万立方メートルから、2031年までに376万立方メートルへと拡大し、2026年から2031年にかけてCAGR 11.52%を記録する見込みです。

商業プロジェクトではどの接合技術が主流か?

接着接合は基準への親しみやすさと高いせん断強度により、2025年の体積の90.91%を占めました。

ダグラスファーが耐震地域でシェアを拡大している理由は何か?

ダグラスファーの高密度とせん断耐力は米国太平洋岸北西部の厳格な耐震基準を満たし、2031年にかけてCAGR 12.60%を牽引しています。

最も急速に拡大している部材タイプはどれか?

屋根パネルは都市が軽量CLT屋上増築を許可するなか、CAGR 13.15%で増加すると予測されています。

最終更新日: