アジア太平洋フローリング樹脂市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

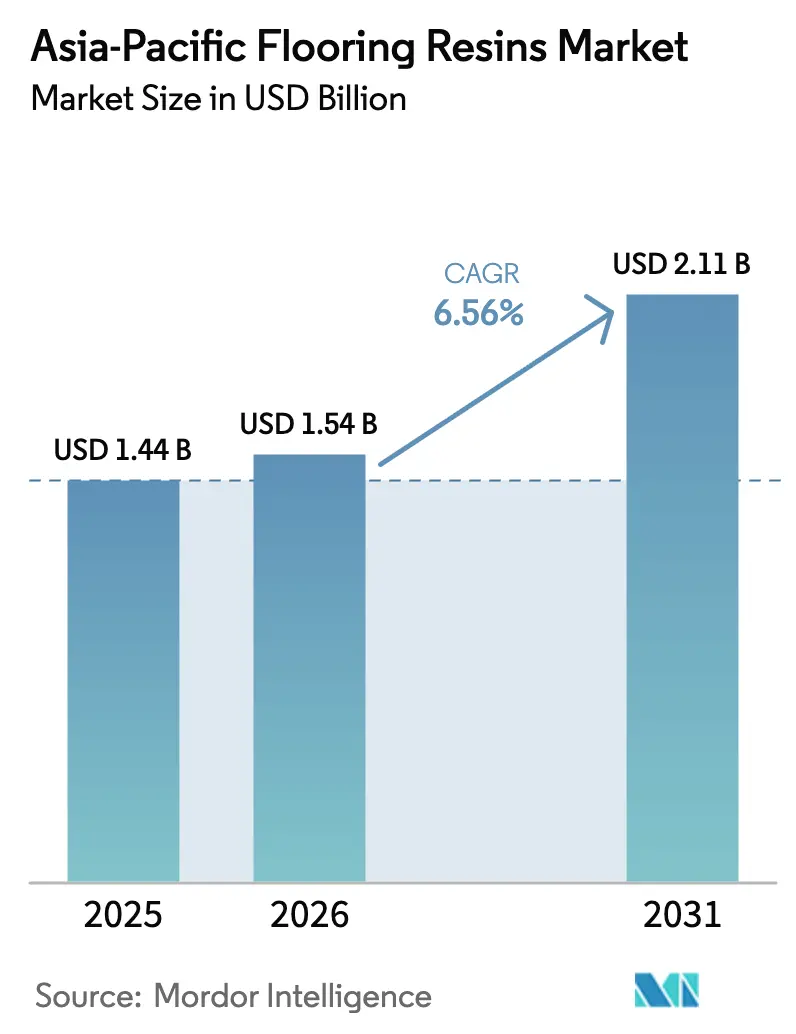

| 基準年の市場規模 (2025) | 1.44 十億米ドル |

| 市場規模 (2026) | 1.54 十億米ドル |

| 市場規模 (2031) | 2.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋フローリング樹脂市場分析

アジア太平洋フローリング樹脂市場規模は2026年に15億4,000万USDと推定され、2025年の14億4,000万USDから成長し、2031年には21億1,000万USDに達する見通しで、2026年から2031年にかけて6.56%のCAGRで成長します。継続的な産業拡大、急速な都市化、および商業不動産プロジェクトの加速するパイプラインが、工場・物流センター・現代的な小売施設全体における高性能樹脂フローリングへの需要を支えています。中国、日本、韓国におけるより厳格なVOC規制が、持続可能性の要件を満たしつつダウンタイムを最小化する水性および高固形分化学品への調達移行を促しています。グローバルメーカーによるサプライチェーンの現地化強化が、シンガポール、ベトナム、インドネシア全体で新たな樹脂生産能力の拡大を促進し、地域的な製品供給と価格競争力を高めています。一方、大規模空港プロジェクトおよびEコマース・フルフィルメントハブが、資産ライフサイクルを延長し保守コストを削減する速硬化・耐摩耗性システムのニッチな機会を創出しています。

主要レポートの注目点

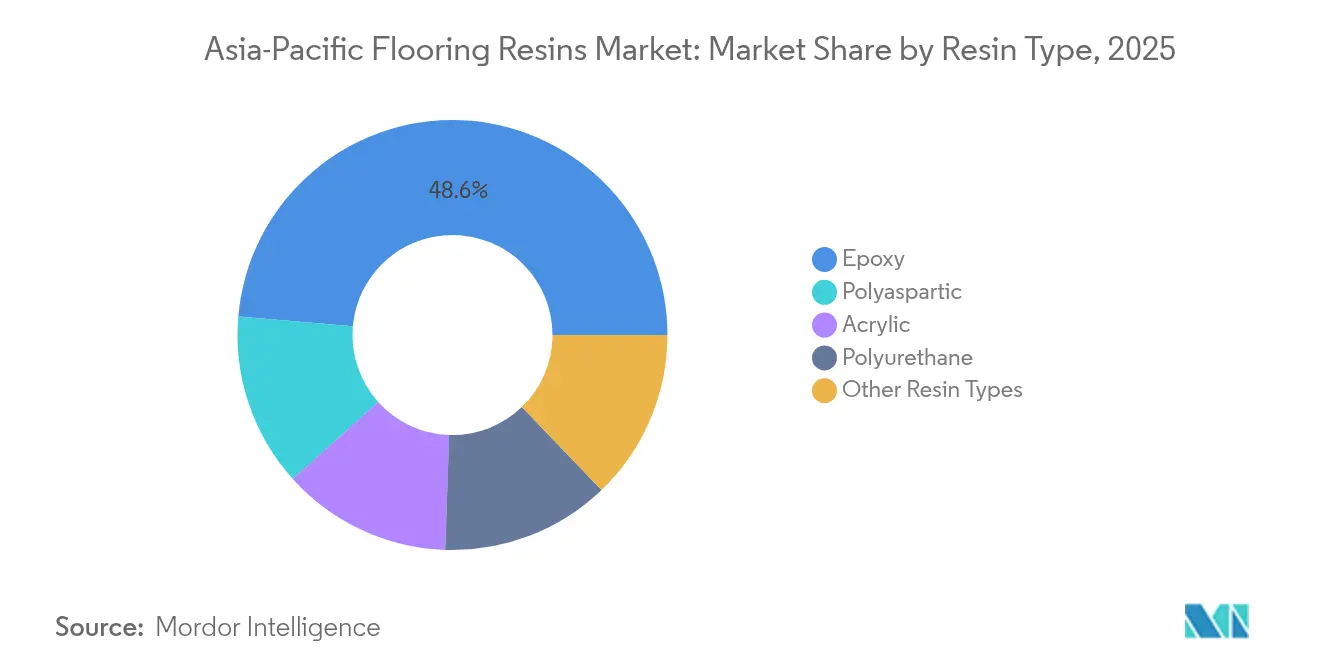

- エポキシは2025年のアジア太平洋フローリング樹脂市場シェアの48.62%を獲得し、ポリアスパルティックシステムは2031年までに7.41%のCAGRで拡大する見通しです。

- 産業・施設用建物は2025年のアジア太平洋フローリング樹脂市場規模の62.47%を占め、商業セグメントは2031年に向けて6.97%のCAGRで成長すると予測されています。

- 中国は2025年に地域収益の47.78%を占め、ベトナムは見通し期間中に7.21%のCAGRで最も急速な成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋フローリング樹脂市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速な都市化と商業不動産ブーム | +1.8% | 中国、インド、インドネシア、ベトナム | 中期(2〜4年) |

| 水性樹脂を促進する厳格なVOC規制 | +1.2% | 日本、韓国、オーストラリア、中国 | 長期(4年以上) |

| 製造施設の拡大 | +1.5% | ASEANコア、インドおよび中国への波及 | 中期(2〜4年) |

| 大規模空港拡張プロジェクト | +0.8% | シンガポール、マレーシア、タイ、インドネシア | 短期(2年以下) |

| Eコマース・フルフィルメントセンター | +1.1% | 中国、インド、東南アジア物流回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な都市化と商業不動産ブーム

アジア太平洋の都市は毎年数百万人の新規居住者を受け入れており、装飾性と耐久性を兼ね備えた床材への支出を押し上げるオフィス・小売・ホスピタリティ建設が記録的な水準に達しています。インドネシアの建設セクターは2023年に国内GDPの9.86%に貢献し、2024年向けにIDR 422兆7,000億(270億USD)のインフラ予算が確保されており、近期のプロジェクトパイプラインを強化しています[1]Business-Indonesia、「インドネシアの建設セクターは堅調を維持」、business-indonesia.org。マレーシアもこのトレンドを反映し、データセンターおよびトランジットプロジェクトに牽引されて2024年上半期に14.6%の建設成長を記録しました。タイ全土のデベロッパーは2026年まで年間3〜4%の建設支出成長を見込み、総額の35%が商業用不動産に充てられる予定です。都市への人口移動が、審美性と耐摩耗性を融合した視覚的に魅力的な樹脂テラゾおよびポリウレタントップコートへの需要を促進しています。新しいショッピングモールの広大な床面積と厳しい引渡しスケジュールが、数時間で硬化し入居者の内装工事の迅速化と収益回収の早期化を可能にするポリアスパルティックシステムへの関心を高めています。

水性樹脂を促進する厳格なVOC規制

アジア太平洋の規制当局はより低いVOC閾値に収束しつつあり、フローリング樹脂サプライヤーに対して製品の再調合を迫っています。2024年12月に施行された上海の強制塗料排出基準は、地域メーカーに対して厳格な溶剤制限を課しています。韓国は2023年に一般的なVOC希釈剤4種の適用除外を撤廃し、現在は違反に対して最大1,000万KRWの罰則を科しています。日本の室内空気規制はホルムアルデヒドを0.08 ppmに上限設定しており、低臭気・低排出塗料への幅広い需要を促しています。グローバルメーカーも対応を進めており、SikaとBASFは2025年に従来システム比で最大90%低VOCのエポキシ硬化剤を共同発売しました[2]Sika、「エポキシ硬化剤の発売」、sika.com。施工業者はコンプライアンスと安全性の恩恵を得る一方、オーナーはESGクレデンシャルとより健全な室内環境を確保でき、プレミアムオフィスタワーおよび公共施設全体で水性および高固形分化学品の採用を強化しています。

アジア太平洋地域における製造施設の拡大

ASEAN製造業への外国直接投資は2022年から2023年にかけて1,240億USDを超え、電子機器、自動車、電池メーカーが中国沿岸部以外への多角化を進めています。ベトナムは、堅固なFTAと輸出志向工場に有利な物流整備により、2025年アジア製造魅力度指数でグローバル第2位にランクされています。インドネシアの川下産業化により、ニッケル生産量は2020年の80万トン未満から2023年の203万トンへと増加し、耐化学品性樹脂オーバーレイを必要とする新たな加工床が生まれています。これらのプロジェクトでは、精密電子機器を保護し重量移動機器の衝撃に耐えるエポキシESDコーティングまたはポリウレタンスクリードが指定されています。シンガポールおよび西安でのSikaによる現地生産により、リードタイムが短縮され関税リスクが軽減され、製品浸透がさらに加速しています。

世界規模での大規模空港拡張プロジェクト

東南アジア全域で容量を拡張する空港は、転がり荷重・セキュリティスキャナー・24時間365日の歩行者交通に耐えられる継ぎ目なく低メンテナンスの表面を必要としています。ハマド国際空港に導入された樹脂テラゾは14万m²に及び、ビニール代替品の12年に対して40年の耐用年数を誇ります。チャンギ、クアラルンプール、バンコクの予定ターミナルも同様の性能ベンチマークを参照しており、高膜厚エポキシテラゾおよびUV安定ポリアスパルティックのニッチな需要を創出しています。ターンキー仕様サポートとグローバル防火等級コンプライアンスを提供するサプライヤーが優先入札者の地位を獲得しています。空港契約の規模と注目度は、商業デベロッパーに影響を与えるマーケティング上の実績ともなり、下流需要を倍増させています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| BPAおよびMDI原料価格の変動 | -0.9% | 中国製造ハブ、ASEAN輸入国 | 短期(2年以下) |

| 溶剤系システムの廃棄課題 | -0.5% | 日本、韓国、オーストラリア、シンガポール | 長期(4年以上) |

| 認定樹脂床施工業者の不足 | -0.7% | 新興アジア、特にインドネシア、タイ、ベトナム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BPAおよびMDI原料価格の変動

エポキシおよびポリウレタン調合業者はBPAおよびMDI原料に依存しており、その価格は供給増加と輸送ボトルネックにより変動します。中国は2024年上半期に年間60万トンの新規BPA能力を稼働させましたが、持続的な供給過剰により生産者は2024年1月〜5月に1トンあたりCNY 842の損失を被りました。一方、MDIおよびTDI相場は、エネルギーと物流コストの上昇を背景に2025年1月にASEAN全域でトンあたり200〜300USDの上昇を記録しました。このような変動は在庫計画と契約価格の設定を複雑にし、メーカーは原材料リスクをヘッジするか四半期ごとの価格エスカレーター条項を導入せざるを得ません。突然のコスト上昇は、固定価格プロジェクトにおける施工業者のマージンを圧迫し、価格敏感セクターにおけるフローリング改修を遅延させる可能性があります。

溶剤系システムの廃棄課題

オーストラリア、日本、シンガポールにおける厳格な廃棄物管理規則が、溶剤汚染容器の廃棄手数料を引き上げており、従来システムの所有コストを増大させています。ISO 14001の審査下で操業する工場は、有害廃棄物の発生を最小化する水性代替品を好む傾向があります。東京および東京の焼却施設はVOC閾値を超えた塗料スラッジに割増料金を課しており、資産所有者を適合製剤へと誘導しています。高溶剤化学品を引き続き販売するサプライヤーは、市場縮小と不適切な廃棄物処理に関する潜在的な責任リスクに直面しており、グリーン化学研究開発の加速を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:エポキシの優位性がポリアスパルティックの挑戦に直面

エポキシは2025年のアジア太平洋フローリング樹脂市場において48.62%の最大シェアを保持し、生産工場や倉庫全体での実証済みの接着性、耐化学品性、コスト効率に支えられています。ポリアスパルティック化学品は量的には小さいながらも、2031年に向けて7.41%のCAGR成長軌道にあり、次の日に運用再開できるという利点がスピード重視の小売店や空港改修において共鳴しています。水性アクリルは低臭気施工を求める教育・医療施設での支持を拡大しており、ポリウレタンは自動車組立ラインでの弾性・衝撃緩和表面向けにニッチ需要を維持しています。

規制および気候的要因も技術移行を等しく形成しています。東南アジアの高温多湿のモンスーンは従来のエポキシに課題をもたらす一方、ポリアスパルティックは0℃でも硬化し、中国北部や山岳部の日本での年間施工を可能にしています。供給側のイノベーションは、VOC排出量を最大90%削減する高固形分硬化剤に集中しており、資産所有者がグリーンビルディング認証を満たすことを支援しています。競争力学は、エポキシプライマーとポリアスパルティッククリアコートを組み合わせたハイブリッドシステムを提供できる一貫したサプライヤーに有利に働き、性能とコストのバランスをとっています。

最終用途セクター別:産業主導が商業成長と融合

産業・施設施設は2025年の地域販売の62.47%を生み出し、衛生的で耐化学品性の床を必要とする半導体ファブ、EV電池工場、食品加工ラインの急増を反映しています。この最終用途向けのアジア太平洋フローリング樹脂市場シェアは、商業スペースが成長面で産業用建物を上回るにつれて若干低下すると予測されています。小売、ホスピタリティ、オフィスプロジェクトは、上海、ジャカルタ、ホーチミン市などのメガシティにおける消費者中心の都市再開発に牽引されて、2031年に向けて6.97%のCAGRで成長すると予測されています。装飾的なエポキシテラゾおよびメタリックピグメントは、耐摩耗性を維持しながら高人流施設を差別化することを望むデベロッパーを引きつけています。

地下鉄駅からデータセンターまでのインフラノードは、産業グレードの膜厚と厳格な美観およびESD制御要件を組み合わせたハイブリッド需要を呈しています。住宅採用は緒についたばかりですが、シームレスで低メンテナンスの表面を重視するオーストラリアと日本の高級コンドミニアム内で拡大しています。全体として、最終用途セクター全体への多角化はサプライヤーを単一セクターのサイクルから保護し、より幅広い製品ラインを促します。

地域分析

中国は2025年に地域収益の47.78%を占め、その密な製造基盤とBPA原料の現地調達可能性が、エポキシコストを低下させることで首位の地位を維持しました。上海で最初に導入された北京のより厳格なVOC規制は、水性システムへの移行を加速させ、地域調合業者が排出適合ラインへの投資を余儀なくされています。

東南アジアが最も強力なモメンタムを提供しています。ベトナムは電子機器、家具、アパレル輸出における中国プラスワンハブとしての役割を活用し、7.21%のCAGRで最も急速に成長する地域となっています。工業団地のデベロッパーは、多国籍テナントの要件を満たすため、ESDエポキシおよび耐化学品性ポリウレタン床をしばしば指定しています。インドネシアはEV電池サプライチェーンに連動したニッケル加工拡大と新首都移転に関連した建設ブームに支えられ、ベトナムに続いています。マレーシアとタイはそれぞれ半導体投資と物流投資の恩恵を受け、それぞれがクリーンルームグレードおよび高荷重スクリードシステムへの需要を触媒しています。

日本、韓国、オーストラリアなどの成熟市場は、プレミアムかつ持続可能なオファリングに焦点を当てながら、緩やかながらも安定した需要増加を示しています。ホルムアルデヒドおよびVOC規制が、LEEDまたはBREEAM基準を満たすことができる高固形分エポキシおよびポリアスパルティックの仕様を促進しています。西オーストラリアおよびクイーンズランドにおけるオーストラリアの鉱山拡大は、鉱石処理施設向けのポリウレタンスクリード消費を維持しています。インドは依然として断片化されているものの、政府の住宅およびスマートシティプログラムが床材の耐久性と美観の基準を段階的に引き上げるにつれ、長期的な上昇余地を示しています。

競争環境

アジア太平洋フローリング樹脂産業は中程度に断片化されており、現地専門業者が台頭する十分な余地があります。戦略的なM&Aが業界を再編しており、Saint-GobainによるFOSROCの10億2,500万USD買収はインドおよびペルシャ湾での存在感を強化し、特殊建設化学品への展開を広げています。国内の競合他社は中位層の施工業者を割安製品ラインで狙い、生産能力と製品多様性を高めています。競争優位は、施工業者を訓練し現場の問題をトラブルシューティングする技術サービスネットワークにかかっており、施工業者不足を踏まえると決定的な要因となっています。持続可能性が新たな競争の場となっており、カーボンフットプリントを文書化し循環経済樹脂を活用できる企業が政府プロジェクトの仕様を獲得しています。データセンターや医薬品用フローリングなどの新興ニッチは、ESD制御、抗菌添加剤、低粒子放出仕上げを提供するサプライヤーに有利です。コモディティエポキシ市場での価格競争が激化していますが、プレミアムセグメントは弾力性が低いまま推移しており、イノベーターが独自添加剤とターンキー施工パッケージによってマージンを守ることを可能にしています。

アジア太平洋フローリング樹脂産業リーダー

RPM International Inc.

Sika AG

Mapei S.p.A

Thermax Limited

Nippon Paint Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Atul Ltdは液体エポキシ樹脂施設の能力拡大を完了し、生産能力を30,000トン/年から80,000トン/年へと50,000トン/年増加させました。

- 2024年3月:Aditya Birla Groupの子会社であるGrasim Industries Limitedは、化学品事業において、グジャラート州ビラヤットで12万3,000トンのエポキシ樹脂および調合能力の拡張プロジェクトを開所し、先進材料の総合能力を年間24万6,000トンへと引き上げました。

アジア太平洋フローリング樹脂市場レポートスコープ

商業、産業・施設、インフラ、住宅は最終用途セクター別セグメントとして対象となっています。アクリル、エポキシ、ポリアスパルティック、ポリウレタンはサブ製品別セグメントとして対象となっています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、ベトナムは国別セグメントとして対象となっています。| アクリル |

| エポキシ |

| ポリアスパルティック |

| ポリウレタン |

| その他の樹脂タイプ |

| 商業 |

| 産業・施設 |

| インフラ |

| 住宅 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| 樹脂タイプ別 | アクリル |

| エポキシ | |

| ポリアスパルティック | |

| ポリウレタン | |

| その他の樹脂タイプ | |

| 最終用途セクター別 | 商業 |

| 産業・施設 | |

| インフラ | |

| 住宅 | |

| 地域別 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| 韓国 | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋地域 |

市場の定義

- 最終用途セクター - 商業、住宅、産業、施設、インフラなどの建設セクターで消費されるフローリング樹脂が研究の範囲に含まれます。

- 製品/アプリケーション - 研究の範囲において、エポキシ、ポリアスパルティック、ポリウレタン、アクリル、およびその他の樹脂をベースとしたフローリング樹脂製品の消費が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと混合水の間の化学反応の初期速度を高めることでコンクリートの凝結時間を短縮するために使用される混和剤です。コンクリートを迅速に硬化させ強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特殊な処方により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、材料を接着することで結合させるために使用される接合剤です。接着剤は、カーペット敷設、セラミックタイル、カウンタートップラミネートなど、建設における多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤は、コンクリートの性能と耐久性を向上させるために使用されます。添加されると、均一に分散した小さな気泡を生成し、フレッシュコンクリートと硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは、建設用・自動車用塗料、交通塗料、フローリング樹脂、コンクリート用保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油(脂肪酸)、多不飽和アルコール(ポリオール)、および多不飽和酸または無水物の反応によって形成されます。 |

| アンカーとグラウト | アンカーとグラウトは、建物、橋、ダムなどの基礎と構造物の強度と耐久性を安定させ向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメントベースのグラウトを圧力下でポンプ注入してフォーム、空隙、亀裂を充填するプロセスです。橋、海洋用途、ダム、ロックアンカーなど様々な環境で使用できます。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新築工事を含みます。 |

| コンクリート混和剤 | コンクリート混和剤は、コンクリートの特性を変更するためにコンクリートの混合前または混合中に添加される、減水剤、空気連行剤、凝結遅延剤、促進剤、超流動化剤などを含みます。 |

| コンクリート保護コーティング | 炭酸化防止または耐化学品性などの特定の保護を提供するため、表面に成膜性保護コートを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなど異なる樹脂がコンクリート保護コーティングに使用できます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内の水分を保持し、最大強度と耐久性を発揮させます。 |

| エポキシ | エポキシはその強力な接着特性で知られ、多くの産業で多用途な製品となっています。熱および化学用途への耐性があり、圧力下での強固な保持力を必要とする用途に最適な製品です。接着剤、電気・電子機器、塗料などに広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは建設補修・改修化学品の一部です。梁や柱などの構造部材にガラス繊維またはカーボン繊維シートを巻き付けることで既存構造物を補強します。 |

| フローリング樹脂 | フローリング樹脂は、床の外観を向上させ、磨耗や損傷への抵抗性を高め、または化学品、水分、汚れから保護するために床に塗布される合成材料です。所望の特性と具体的な用途に応じて、フローリング樹脂はエポキシ、ポリウレタン、アクリルなど異なるタイプで入手可能です。 |

| 高範囲減水剤(超流動化剤) | 高範囲減水剤は、コンクリートに添加すると優れた改善された特性を提供するコンクリート混和剤の一種です。超流動化剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却によって固体状態と結果的な強度を達成する熱可塑性接合材料です。包装、コーティング、衛生用品、テープに一般的に使用されます。 |

| 産業・施設建設 | 産業・施設建設は、病院、学校、製造設備、エネルギー・発電所などの新築工事を含みます。 |

| インフラ建設 | インフラ建設は、鉄道、道路、海路、空港、橋、高速道路などの新築工事を含みます。 |

| 注入グラウティング | コンクリートや組積造の構造部材における開口継ぎ目、亀裂、空隙、またはジャンカにグラウトを注入するプロセスは注入グラウティングと呼ばれます。構造物の補強と水の浸入防止など、いくつかの利点をもたらします。 |

| 液体塗布型防水膜 | 液体塗布型膜は、多くの防水用途に適した一体型の完全接着液体ベースコーティングです。このコーティングは硬化するとゴム状の弾性防水膜を形成し、アスファルト、ビチューメン、コンクリートなど多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルは、セメント、水性樹脂、添加剤、鉱物顔料、ポリマーで構成され、水平面と垂直面の両方に塗布できます。住宅複合施設、商業スペースなどの改修に使用できます。 |

| 変性モルタル | 変性モルタルは、ポートランドセメントと砂にラテックス/ポリマー添加剤を加えたものを含みます。添加剤は接着力、強度、耐衝撃性を高め、吸水性を低減します。 |

| 離型剤 | 離型剤は、基材が成形面に接合するのを防ぐため型の表面に噴霧またはコーティングされます。シリコン、潤滑剤、ワックス、フルオロカーボン、その他を含む様々なタイプの離型剤が、金属、鋼鉄、木材、ゴム、プラスチックなどの基材の種類に応じて使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティック床コーティングは通常、硬化プロセスを促進するための樹脂と触媒からなる2液型システムです。高い耐久性を有し、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンは様々な形態で存在するプラスチック材料です。剛性または柔軟性のいずれかに調整でき、接着剤、コーティング、建築断熱材などの幅広い最終用途アプリケーションにおける選択材料です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応し、使用中にフィルムから蒸発しないモノマーで構成されています。代わりに、これらの揮発性成分が接着剤に化学的に組み込まれます。 |

| 鉄筋プロテクター | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物と構造物の安全性、耐久性、耐用年数に影響を与える主要な問題です。このため、鉄筋プロテクターは特にインフラおよび産業建設において劣化効果から保護するために使用されます。 |

| 補修・改修化学品 | 補修・改修化学品は、既存の建物と構造物を補修・復元するために使用される補修モルタル、注入グラウティング材料、繊維巻き付けシステム、マイクロコンクリートモルタルなどを含みます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、別荘、戸建て住宅などの新築工事を含みます。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウティング用途に使用するプロセスは樹脂固定と呼ばれます。樹脂固定は、高い圧縮・引張強度、無視できるほどの収縮、セメント系固定と比較したより高い耐化学品性など、いくつかの利点を提供します。 |

| 遅延剤 | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和剤です。通常、セメント重量の約0.2%〜0.6%の添加量で添加されます。これらの混和剤はコンクリートを長時間作業可能に保つことでセメント粒子への水の浸透速度を水和を遅らせるか低下させます。 |

| シーラント | シーラントは、塗布された表面に留まらせる流動性がほとんどまたは全くない粘性材料です。シーラントは毛細管現象によって特定の物質に浸透できるよう薄くなることもあります。 |

| シート防水膜 | シート膜システムは、高度に攻撃的な地盤条件や応力にさらされた構造物を含む最も過酷な地下構造物の防水用途にも使用される信頼性が高く耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥または自己乾燥収縮によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンは、ケイ素と炭素、水素、酸素、場合によっては他の元素が結合したポリマーです。油、ゴム、樹脂など様々な形態をとる不活性合成化合物です。耐熱性により、シーラント、接着剤、潤滑剤などの用途に利用されています。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤とポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴムなどの熱可塑性または軽度に架橋したポリマーの混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面、その他を含むコンクリート表面を処理するために使用される化学品です。養生剤、脱型剤、錆除去剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、作業性、凝集性などを含む混和剤の様々な特性を変更するために使用されるコンクリート混和剤です。通常、セメント重量の約0.01%〜0.1%の添加量で添加されます。 |

| 減水剤 | 減水剤は可塑剤とも呼ばれ、コンクリートの水セメント比を低下させることで耐久性と強度を高めるために使用される混和剤の一種です。様々な減水剤には、精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などがあります。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるための担体または希釈媒体として水を使用します。水が蒸発するかまたは基材に吸収されることで固着します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は、漏水の危険から表面を保護するために設計されています。防水化学品は、構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、水分や水にさらされた屋根、壁、基礎、地下室、浴室、その他の部位に塗布された際に、水が構造物に浸透または損傷を与えることを防ぐ液体塗布型または自己粘着型の防水材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントと国に関連する定量化可能な主要変数(産業上および外部要因)が、デスクリサーチと文献レビューに基づき、主要専門家の意見も交えて関連変数・要因グループから選定されます。これらの変数はさらに回帰モデリングによって確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場における一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な像を生成するために各レベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム