アジア太平洋地域農作物保護化学品市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

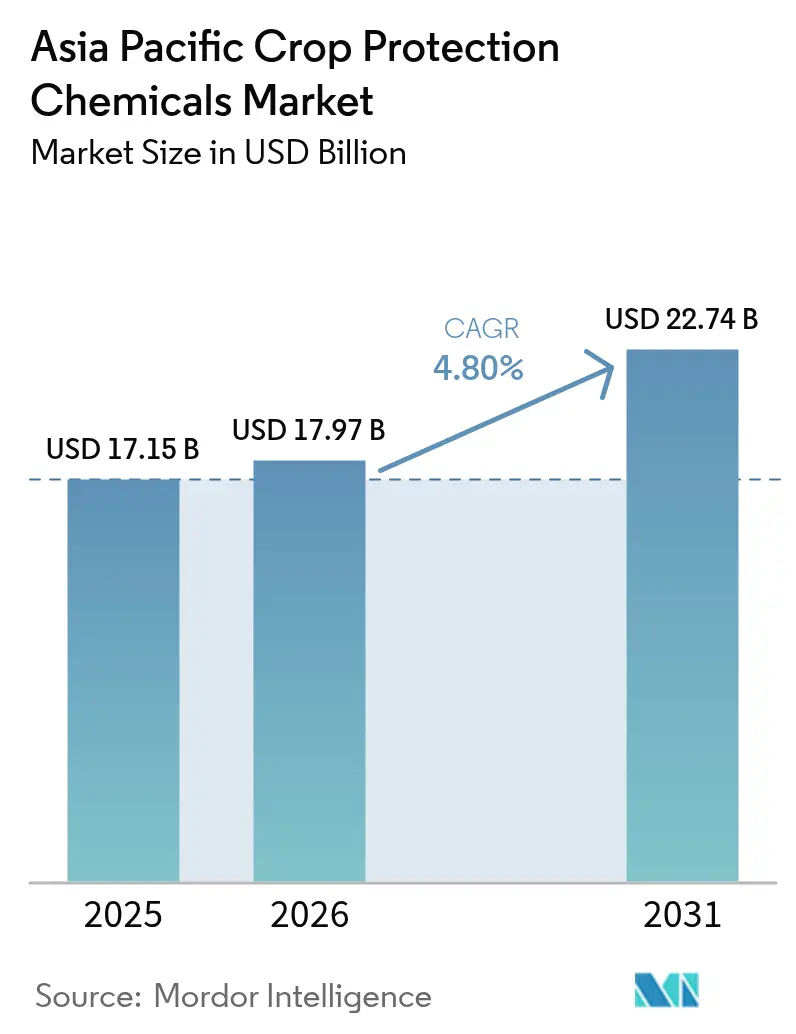

| 基準年の市場規模 (2025) | 17.15 十億米ドル |

| 市場規模 (2026) | 17.97 十億米ドル |

| 市場規模 (2031) | 22.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域農作物保護化学品市場分析

アジア太平洋地域の農作物保護化学品市場規模は2026年に179億7,000万米ドルと推定され、2025年の171億5,000万米ドルから成長し、2031年には227億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.8%で成長します。短期的な成長は、気候変動に起因する病害虫圧力の増加の中で収量を安定させようとする農業従事者によって牽引されています。中期的な成長は、化学投入材の使用を最適化する精密農業技術の普及拡大によって支えられています。有効成分サプライヤー間の集約化が流通チャネルを合理化し、二次市場へのアクセスを向上させています。地域全体のデジタル農業プログラムに対する政府補助金が、GPS誘導施用システムと適合する高効果製剤への需要を高めています。持続可能な農業慣行への関心の高まりも、環境に優しい農作物保護ソリューションの開発を促進しています。バイオテクノロジーの進歩により、より標的を絞った効果的な病害虫防除製品の開発が可能になっています。AI対応アドバイザリープラットフォームと統合された特許取得済みナノ製剤を提供するメーカーは、これらの構造的変化から恩恵を受け、収益成長を達成するために有利な立場にあります。

レポートの主要な知見

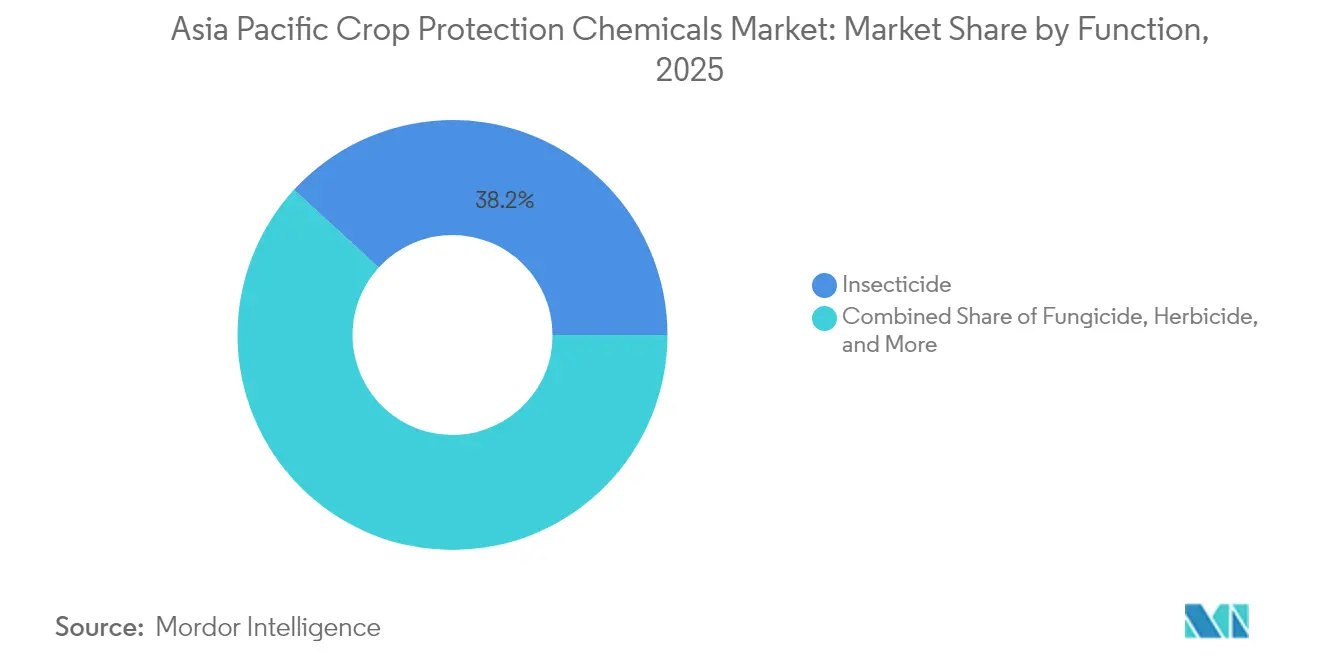

- 機能別では、殺虫剤が2025年のアジア太平洋地域農作物保護化学品市場シェアの38.20%を占め、除草剤は2031年にかけてCAGR 5.95%で成長すると予測されています。

- 施用方式別では、葉面散布処理が2025年のアジア太平洋地域農作物保護化学品市場規模の47.10%を占め、土壌処理施用は2031年にかけてCAGR 5.48%で拡大すると見込まれています。

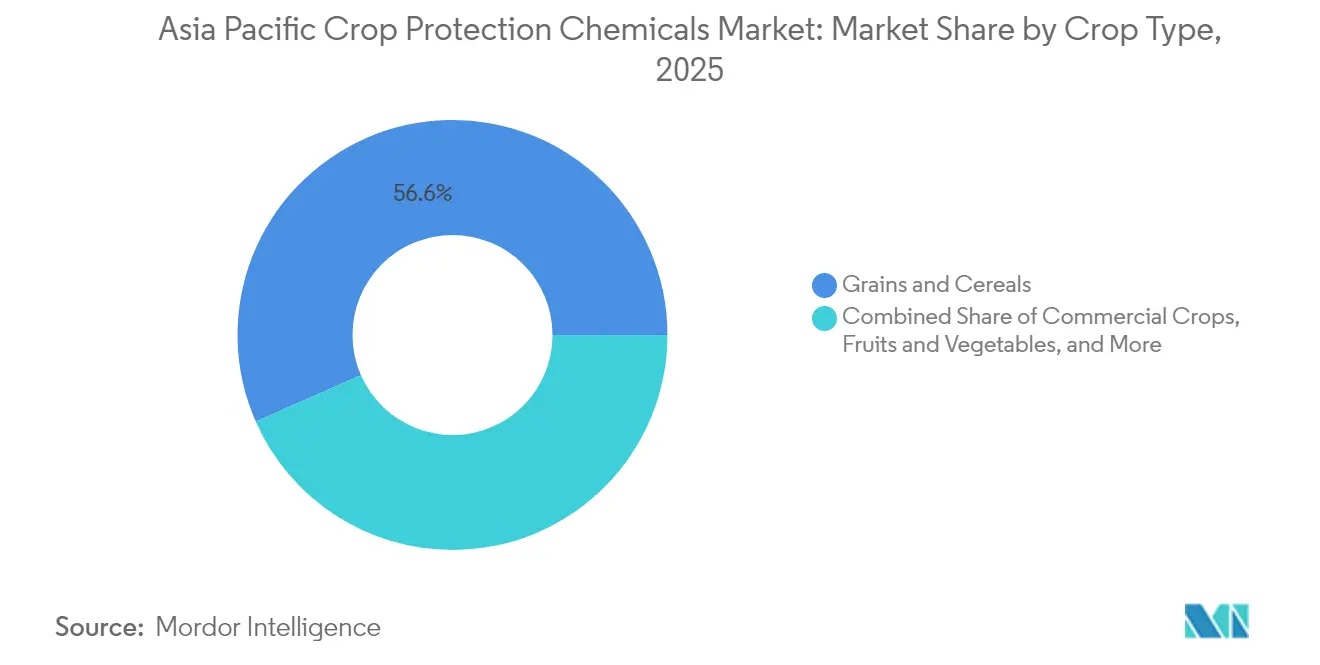

- 作物種別では、穀物・シリアルが2025年の市場規模の56.60%を占め、果物・野菜は2026年から2031年にかけてCAGR 4.92%で成長すると予測されています。

- 国別では、中国が2025年に31.00%のシェアを保持し、タイが2031年に向けてCAGR 6.72%と最も速い成長軌道を記録しています。

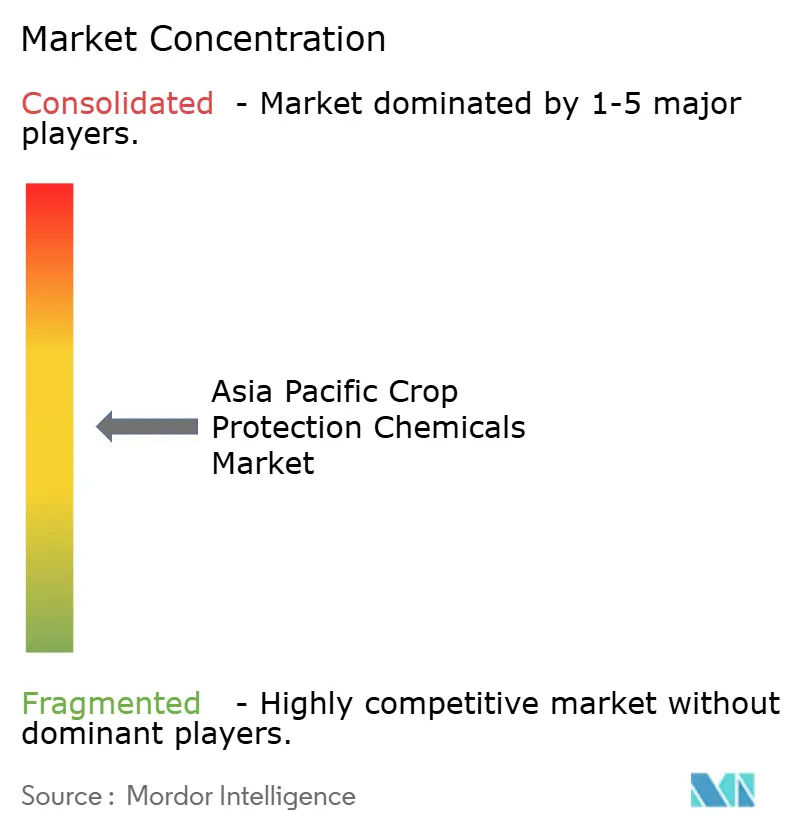

- アジア太平洋地域の農作物保護化学品市場は中程度の競争強度を示しており、上位5社であるSyngenta Group、BASF SE、Bayer AG、UPL Limited、FMC Corporationが2024年の収益シェアの50%超を集合的に保持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域農作物保護化学品市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 気候変動に起因する病害虫・疾病圧力の急増 | +1.1% | 中国、インド、熱帯東南アジア | 中期(2~4年) |

| より高い圃場効果を持つ特許取得済みナノ製剤の急増 | +0.8% | 中国、インド、オーストラリア | 長期(4年以上) |

| 再生農業および不耕起農業による種子処理化学品需要の増加 | +0.6% | オーストラリア、日本、中国 | 中期(2~4年) |

| 低マージン畑作物における収量向上の必要性 | +0.9% | 中国、インド、タイ、ベトナム | 短期(2年以内) |

| AI対応疾病予測ツールによる農作物保護化学品の採用加速 | +0.5% | 日本、オーストラリア、都市部中国 | 長期(4年以上) |

| 農作物損失回避に報いるカーボンクレジットプログラム | +0.3% | オーストラリア、日本、東南アジアパイロット地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候変動に起因する病害虫・疾病圧力の急増

気温の上昇と不規則な降雨パターンにより、一季節内で複数の昆虫世代が発生し、水稲、小麦、園芸作物圃場全体での予防的散布の必要性が高まっています[1]出典:オーストラリア政府農業省、「農業病害虫管理への気候影響」、agriculture.gov.au。湿潤沿岸地域の農業従事者は、2023年比で施用量が15%増加したと報告しており、広域スペクトル殺虫剤および殺菌剤への需要を牽引しています。国内植物防疫機関は国境間の病害虫移動を制限するために国境監視を強化しており、間接的にコンプライアンス対応製剤の販売を促進しています。予防措置の経済的効果に関する農業従事者の認識向上もこのトレンドを支えています。製剤技術の進歩により、より効果的で持続可能な農作物保護ソリューションの開発が可能になっています。その結果、アジア太平洋地域の農作物保護化学品市場は、農業従事者が事後対応型から予防型プログラムへ移行するにつれて成長しており、予防型プログラムは一般的に1ヘクタールあたりより高価値の混合製剤を必要とします。

より高い圃場効果を持つ特許取得済みナノ製剤の急増

企業の申告書によると、2024年にナノ製剤の特許活動が45%増加しており、これはサプライヤーが収量を損なうことなく少ない投与量を実現しようとしていることによって牽引されています。ナノカプセル化により表皮への浸透が向上し、光分解が抑制され、圃場条件下での放出制御が可能になります。この技術は有効成分の効率も向上させ、全体的な化学品使用量と環境への影響を削減します。中国の調達入札では、政府のデモンストラーション農場向けにナノ製剤化された除草剤が採用されており、省市場へ急速に広がる可能性のある制度的受容を反映しています。これらの製品は残留物削減目標に合致し、規制承認を円滑化するとともに、メーカーがアジア太平洋地域農作物保護化学品市場においてプレミアム価格設定を確保することを可能にします。

再生農業および不耕起農業による種子処理化学品需要の増加

不耕起農地面積は2024年に地域全体で25%拡大する見込みで、土壌水分保全の利点からオーストラリアが普及を牽引しています[2]出典:国際植物防疫科学協会、「持続可能な農業慣行レポート2024年」、iapps.org。この農法は土壌の健全性改善や侵食の抑制に役立つとして支持を集めており、農業従事者にとって持続可能な選択肢となっています。種子処理はこのシステムと適合し、農薬を若い植物に直接供給することで流出を抑制し、有益な微生物相を保護します。化学品サプライヤーは現在、単一コーティング施用において微量栄養素と浸透移行性殺虫剤を組み合わせており、カテゴリーを横断した収益機会を創出しています。カーボンアカウンティングフレームワークがトラクター使用量の削減を奨励するにつれ、農業従事者はますます処理済み種子を環境的・財務的メリットの両方を達成するためのコスト効率の高いソリューションとして認識するようになっています。農業慣行への処理済み種子の統合は、作物の回復力を高め投入コストを削減することで、長期的な生産性も支えます。

農作物保護化学品の採用を加速させるAI対応疾病予測ツール

日本の国家デジタル農業プラットフォームは、村レベルで胞子飛散リスクを表示する地理参照アラートを提供しています[3]出典:日本農林水産省、「デジタル農業イニシアティブ2024年」、maff.go.jp。これらの早期警告により、広範な施用の代わりに標的を絞った散布が可能になります。全体的に、施用タイミングの改善によりこれらの製品の効果が高まるにつれ、化学品需要は増加し続けています。ベンダーは有効成分ポートフォリオと並行してソフトウェアをクロスライセンス供与し、継続的な収益ストリームを確保しながらジェネリック競合他社との差別化を図っています。データ連携スチュワードシップはISO 14001監査基準への準拠を支援し、環境コンプライアンス面での付加的な優位性を提供しています。このプラットフォームは不必要な化学品使用を削減することで、より効率的なリソース配分も促進しています。このアプローチは農作物保護の効率を維持しながら、持続可能な農業慣行に貢献しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸出検査における複数州にわたる残留物MRL不適合の増加 | -0.7% | タイ、ベトナム、フィリピン | 短期(2年以内) |

| 農作物保護化学品の禁止拡大 | -0.9% | オーストラリア、日本、EU基準輸入国 | 中期(2~4年) |

| 原材料価格の変動性 | -0.5% | 中国、インドの製造拠点 | 短期(2年以内) |

| 化学品投入を制限する再生農業契約の台頭 | -0.4% | オーストラリア、日本、プレミアム輸出市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸出検査における複数州にわたる残留物MRL不適合の増加

ASEAN食品安全ネットワークは、2024年の監査において違反件数が35%増加したと報告しており、特に欧州市場向け生鮮マンゴーおよびロンガンの出荷において顕著でした[4]出典:ASEAN食品安全ネットワーク、「農産物輸出コンプライアンスレポート2024年」、asean.org。輸出業者は収穫前安全期間の延長と追加の実験室分析への投資増加で対応しています。これらの措置により出荷遅延とより高いコンプライアンスコストが生じています。不合格への懸念から農業従事者が散布量を削減し、場合によっては効果的な病害虫・疾病防除に必要な水準を下回ることがあります。この不十分な施用は作物収量にリスクをもたらし、アジア太平洋地域農作物保護化学品市場における数量成長に悪影響を与えます。監視の強化により、輸出業者はより規制が緩やかな代替市場の探索を余儀なくされています。この移行は、サプライチェーン物流とマーケティング戦略の大幅な調整を必要とし、さらに業務上の課題を複雑にしています。

農作物保護化学品の禁止拡大

2024年、オーストラリアは12の有効成分を禁止し、日本とニュージーランドでも同様の措置が見られました。これらの段階的廃止により、より高い初期コストを伴い農業従事者への追加研修を必要とする新規分子への急速な移行が求められます。代替製品の登録コストは、包括的な環境文書化に関するより厳格な規制要件により増加しています。中規模の国内製剤業者はこれらの費用管理に課題を抱えており、不均衡な競争環境をもたらしています。新規分子への移行はサプライチェーンを頻繁に混乱させ、遅延や物流上の課題を生じさせます。農業従事者と製剤業者はいずれも、進化する規制環境においてコンプライアンスと競争力を維持するためにこれらの変化に迅速に適応する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:殺虫剤が収益を支え、除草剤が成長を牽引

殺虫剤は2025年のアジア太平洋地域農作物保護化学品市場シェアの38.20%を占め、温暖な気候と多化性生活環の延長による継続的な病害虫の大量発生によって牽引されています。メコンデルタでのイネウンカの大量発生やインド北部でのメイガの圧力により積極的な予防プログラムが実施され、プレミアム殺虫剤の採用増加をもたらしました。多様な作用機作を提供するメーカーは、農業従事者が抵抗性管理のために化学品をローテーションするため、リピート販売の恩恵を受けています。このセグメントはまた、葉への付着性を高め残効を延長し各施用のコスト効率を向上させるナノカプセル化ピレスロイドからも恩恵を受けています。

除草剤は2031年にかけてCAGR 5.95%と最も速い成長を達成すると予測されており、農村部の労働力不足と、播種前の化学的雑草防除に依存する不耕起農業の拡大によって牽引されています。グリホサートは依然として主要製品ですが、除草剤耐性雑草の出現により農業従事者はプロトポルフィリノーゲンオキシダーゼ(PPO)およびアセト乳酸合成酵素(ALS)阻害剤を含むタンクミックスを採用するよう促されています。パッケージ化されたアジュバントシステムにより圃場レベルでの混合プロセスが簡素化され、小規模農家による採用が促進されています。その結果、除草剤需要に連動したアジア太平洋地域農作物保護化学品市場は、農業従事者が改良された散布機インフラに投資し、狭い播種期間における時間効率を優先するにつれ、着実に成長すると予測されています。

施用方式別:葉面散布が優位を維持し土壌処理が加速

葉面散布は2025年のアジア太平洋地域農作物保護化学品市場規模の47.10%を占めると予測されており、その汎用性と農業従事者への広範な普及によって牽引されています。特に日本と中国での農業用ドローンの使用は、急峻または分散した農地での葉面被覆を向上させます。葉面散布の目に見える防除効果はユーザーの信頼を高め、天候条件が良好な場合、同一生育サイクル内での追加施用につながることが多いです。センサー誘導ブームにより重複を最小限に抑え、廃棄物を削減し持続可能性の実践に沿っています。この方法は密生した樹冠を持つ作物に特に効果的で、化学品の均一な分布を確保します。様々な作物種および地形への適応性により、その市場ポジションがさらに強化されています。

土壌処理は現在、収益の中程度の水準を占めていますが、根圏保護とマイクロバイオームバランスを優先する再生農業慣行の普及拡大に支えられ、CAGR 5.48%で成長すると予測されています。播種時に粒剤として施用される浸透移行性殺虫剤は、季節後半の地上部散布施用の必要性を低減します。高付加価値園芸業では、播種前燻蒸がセンチュウおよび土壌伝染性病原体を効果的に防除し、圃場の生産的な寿命を延長します。放出制御ペレットに注力するベンダーは、農業従事者がより長い残効を持つ化学品に移行するにつれ、市場シェア獲得に有利な立場にあります。持続可能な農業ソリューションへの需要の高まりと土壌処理技術の革新が、このセグメント成長の主要な牽引力です。土壌の健全性向上は作物収量を改善するだけでなく、反復的な化学品施用への依存度も低減します。

作物種別:穀物・シリアルが優位を占め、果物・野菜が急成長

主に米と小麦を含む穀物・シリアルは、2025年のアジア太平洋地域農作物保護化学品市場シェアの56.60%を占めました。政府の食料安全保障イニシアティブと最低支持価格制度がこの優位性を支えています。普及員は予防的種子処理と標的を絞った葉面散布を組み合わせた総合的病害虫管理戦略を頻繁に推進しており、広大な耕作面積にわたって複数製品への需要を牽引しています。調達プログラムは、商品価格が下落する期間においても農作物保護支出のための信用を確保し、ベースラインの消費水準を維持しています。

果物・野菜セグメントは市場内で最も速いCAGR 4.92%で成長すると予測されており、生産者が視覚的に欠点のない農産物を必要とする輸出プレミアムを活用しようとしていることによって牽引されています。熱帯地域の高湿度は菌類の大量発生を助長し、頻繁な散布施用を必要とします。予測的疾病モデルの採用により、果樹園マネージャーは施用タイミングを最適化し、日本および欧州市場が要求する品質基準を満たしながら残留物を削減できます。その結果、アジア太平洋地域農作物保護化学品市場はこのセグメントで1エーカーあたりの支出増加を見ており、これが成熟したシリアル耕作面積カテゴリーにおける数量停滞を相殺しています。

地域別分析

中国はアジア太平洋地域農作物保護化学品市場で31.00%のシェアを持ちリーダーシップを維持しており、広大な農地、現地化された製造能力、精密散布機器に対する政府補助金によって牽引されています。国内企業は有効成分の純度を向上させ、輸入に依存することなく改訂された残留物基準を満たしています。揚子江流域沿いのデモンストラーション農場では、五か年計画で示された持続可能性目標に合致するナノ製剤化された除草剤が紹介されており、省の購買者がプレミアム製品を採用するよう促しています。

タイは2031年にかけてCAGR 6.72%と最も速い成長を遂げる国になると予測されています。輸出志向の果実産業は、モンスーン条件に耐えるよう設計された残留物コンプライアンス殺菌剤およびバイオ接着性界面活性剤に多大な投資を行っています。地域自由貿易協定が登録プロセスを簡素化し、多国籍企業がタイ、ベトナム、フィリピンで最小限の修正で一貫したラベル表示の製品を投入できるようにし、市場投入までの期間を短縮しています。

オーストラリアと日本は成熟した市場を代表していますが、イノベーションの主要拠点であり続けています。オーストラリアでは、カーボンクレジットインセンティブが精密施用技術を促進し、低用量製剤と組み合わせた可変レートコントローラーの販売を伸ばしています。日本では、デジタル農学プラットフォームの進歩が病害虫予測を農場管理システムに統合し、適合する農作物保護化学品への需要を牽引しています。両国はアジア太平洋地域の発展途上市場全体のコンプライアンス要件に影響を与えることが多い規制基準の形成において重要な役割を果たしています。

競争環境

アジア太平洋地域農作物保護化学品市場の競争強度は中程度であり、5大プレーヤーであるSyngenta Group、BASF SE、Bayer AG、UPL Limited、FMC Corporationが2024年の収益シェアの50%超を集合的に保持しています。Syngenta Groupは幅広い製品ポートフォリオと広範なチャネル浸透から恩恵を受けています。BASF SEとBayer AGは研究開発への継続的な投資を通じて市場ポジションを維持しており、これが強力な製品パイプラインを支えています。いくつかの主要な殺菌剤の特許満了により、既存の収益ストリームを維持しながら農業従事者に利便性を提供する事前パッケージ化されたミックスを含む積極的なライフサイクル管理戦略の開発が促進されています。

インドと中国の地域企業はコスト競争力のあるジェネリック製品を供給していますが、国際基準を満たすためのコンプライアンス改善にますます投資しています。UPL Limitedは2024年に5,000万米ドルを配分し、低揮発性デリバリーシステムの生産に重点を置いた持続可能な製剤センターを設立しました。このイニシアティブは、価格競争のみに注力する競合他社からUPLを差別化し、プレミアム輸出サプライチェーンにおけるポジションを確保することを目的としています。

デジタル農業企業は、アドバイザリーサービスと有効成分販売を統合しようとする化学品メーカーの買収対象となっています。2024年に日本の規制当局の承認を受けたBayerのAI予測ツールは、化学品サブスクリプションとバンドルされたサービスとしてのソフトウェアモデルへの移行を例示しています。農業従事者がより包括的なソリューションを好むようになるにつれ、アジア太平洋地域農作物保護化学品市場は、化学、データ、施用ハードウェアを統一された価値提案に組み合わせた企業へと引き寄せられています。

アジア太平洋地域農作物保護化学品業界リーダー

Syngenta Group

BASF SE

Bayer AG

UPL Limited

FMC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:UPL Limitedは、インドのトウモロコシ作物向けに特別に開発された茎葉処理除草剤ブルシアを発売しました。ブルシアは、インドのトウモロコシ農業従事者が持続的および耐性雑草の課題に対処するための信頼性、安全性、効率性の高いソリューションを提供します。ブルシア(有効成分:トルピラレート40%(W/V)SC)は、2~4葉期の雑草に1エーカーあたり50mLの低用量で施用すると、様々な広葉雑草およびイネ科雑草を迅速に防除します。

- 2025年6月:FMC Corporationは、水稲農業従事者を特定対象とするドドヘレックス有効成分を特長とする革新的な除草剤技術について、韓国で規制承認を取得しました。この承認はFMCの商業化プロセスにおける重要なマイルストーンであり、製剤製品の導入を可能にします。これにより韓国の水稲農業従事者は、30年以上ぶりに開発された新しい作用機作除草剤を利用できるようになります。

- 2024年8月:Syngenta Indiaは、インド全土の農業従事者の農作物保護を強化し高品質な収量を確保するために設計された2つの農作物保護製品、ミラビス デュオとリフレクト トップを発売しました。有効成分ジフェノコナゾール(125g/L)とピジフルメトフェン(75g/L)を含むミラビス デュオはADEPIDYN技術を活用し、トマト、唐辛子、落花生、ブドウなどの作物への使用が承認されています。有効成分イソピラザム(11.5% w/w)とジフェノコナゾール(11.5% w/w SC)を含むリフレクト トップはダブルバインディング技術を組み込み、インドの主要な主食作物である水稲向けに特別に設計されています。

アジア太平洋地域農作物保護化学品市場レポートの範囲

殺菌剤、除草剤、殺虫剤、軟体動物防除剤、線虫防除剤が機能別セグメントとして対象とされています。灌漑施用、葉面散布、燻蒸、種子処理、土壌処理が施用方式別セグメントとして対象とされています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、ターフ・観賞用植物が作物種別セグメントとして対象とされています。オーストラリア、中国、インド、インドネシア、日本、ミャンマー、パキスタン、フィリピン、タイ、ベトナムが国別セグメントとして対象とされています。| 殺菌剤 |

| 除草剤 |

| 殺虫剤 |

| 軟体動物防除剤 |

| 線虫防除剤 |

| 灌漑施用 |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| ターフ・観賞用植物 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| ミャンマー |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| 機能別 | 殺菌剤 |

| 除草剤 | |

| 殺虫剤 | |

| 軟体動物防除剤 | |

| 線虫防除剤 | |

| 施用方式別 | 灌漑施用 |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物種別 | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| ターフ・観賞用植物 | |

| 国別 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| ミャンマー | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋地域 |

市場の定義

- 機能 - 農作物保護化学品は、昆虫、菌類、雑草、線虫、軟体動物などの病害虫が作物に損害を与えることを防除または防止し、作物収量を保護するために施用されます。

- 施用方式 - 葉面散布、種子処理、土壌処理、灌漑施用(ケミゲーション)、燻蒸は、農作物保護化学品が作物に施用されるさまざまな施用方式の種類です。

- 作物種 - これはシリアル、豆類、油糧種子、果物、野菜、ターフ、観賞用作物による農作物保護化学品の消費量を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 総合雑草管理(IWM)は、生産者が問題のある雑草を防除する最善の機会を得るために、生育シーズン全体を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と関係を形成し、その定着を助ける植物です。 |

| 病原体 | 疾病を引き起こす生物体。 |

| ハービゲーション | ハービゲーションは、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られた食品または飼料中の農薬残留物の許容最大限度です。 |

| IoT | モノのインターネット(IoT)は、相互接続されたデバイスのネットワークであり、他のIoTデバイスおよびクラウドとデータを接続・交換します。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種とは、作物に使用される除草剤に耐性を持つよう遺伝子操作された植物種です。 |

| 灌漑施用(ケミゲーション) | 灌漑施用(ケミゲーション)は、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 農作物保護 | 農作物保護とは、農業作物に損害を与える昆虫、雑草、植物疾病などの様々な病害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子伝染性または土壌伝染性病害虫から種子または苗を消毒するのに役立ちます。殺菌剤、殺虫剤、線虫防除剤などの農作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、病害虫を防除するために農作物保護化学品をガス状で施用することです。 |

| 誘引剤 | 誘引剤は、病害虫を誘引し毒殺などの様々な方法で駆除するために使用される食物またはその他の材料です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ菌類病原体と戦います。病害虫(菌類)と接触した場合にのみ作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤は植物に取り込まれ、植物内を移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす病害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼苗の定着を防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗の出芽(発芽)後に雑草を防除するために農業圃場に施用されます。 |

| 有効成分 | 有効成分は、病害虫を殺傷、防除、または忌避する農薬製品中の化学物質です。 |

| 米国農務省(USDA) | 農務省は、食料、農業、天然資源および関連問題に関するリーダーシップを提供します。 |

| アメリカ雑草学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連した研究、教育、普及活動を促進します。 |

| 懸濁濃縮製剤 | 懸濁濃縮製剤(SC)は、固体有効成分が水中に分散した農作物保護化学品の製剤の一形態です。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を調製するために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に被害を与えます。これらの被害により土壌伝染性病原体による植物への感染が容易になり、作物または収量損失をもたらします。 |

| オーストラリア雑草管理戦略(AWS) | 環境・侵入種委員会が所管するオーストラリア雑草管理戦略は、雑草管理に関する国家的な指針を提供します。 |

| 日本雑草学会(WSSJ) | 日本雑草学会は、研究発表および情報交換の機会を提供することにより、雑草被害の防止と雑草の価値活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場データに対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目ベースです。価格設定にインフレは含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は、調査対象市場の全体的な状況を把握するために、様々なレベルおよび職能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム