アジア太平洋バイオコントロール剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

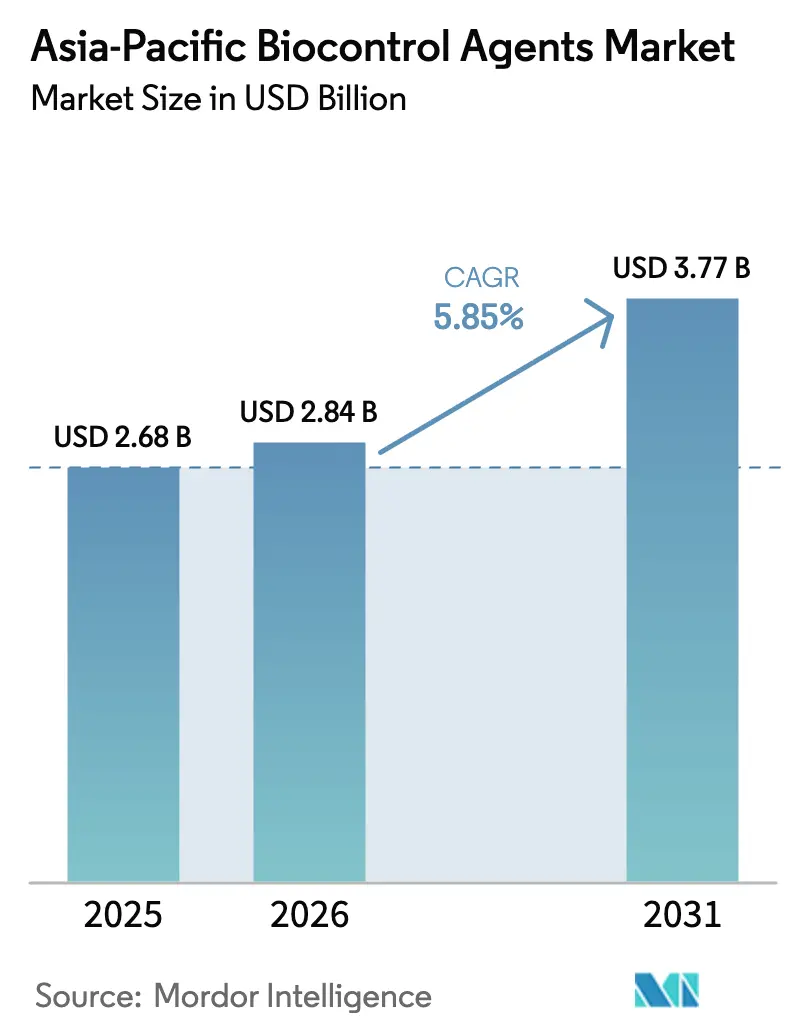

| 基準年の市場規模 (2025) | 2.68 十億米ドル |

| 市場規模 (2026) | 2.84 十億米ドル |

| 市場規模 (2031) | 3.77 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋バイオコントロール剤市場分析

アジア太平洋バイオコントロール剤市場規模は2026年に28億4,000万USDと推計され、2025年の26億8,000万USDから成長し、2031年には37億7,000万USDとなる見通しで、2026年から2031年にかけてCAGR 5.85%で拡大します。この成長は、地域全体の規制当局が合成農薬に対する厳格な最大残留限界値を実施すると同時に、生物学的代替品に対する的を絞った補助金を提供していることに起因しています。これらの規制上の圧力と経済的インセンティブの収束が、前例のないペースで従来の化学依存から生物学的採用への転換をもたらしています。マクロビアルは、畑作物の用途における昆虫病原性線虫と寄生蜂の拡張性の優位性を背景に、現在圧倒的な市場シェアで主導的地位を占めています。マイクロビアルセグメントは、細菌性および真菌性バイオコントロール剤が地域全体の精密農業用途において支持を集める中、著しい成長ポテンシャルを示しています。

主要レポートのポイント

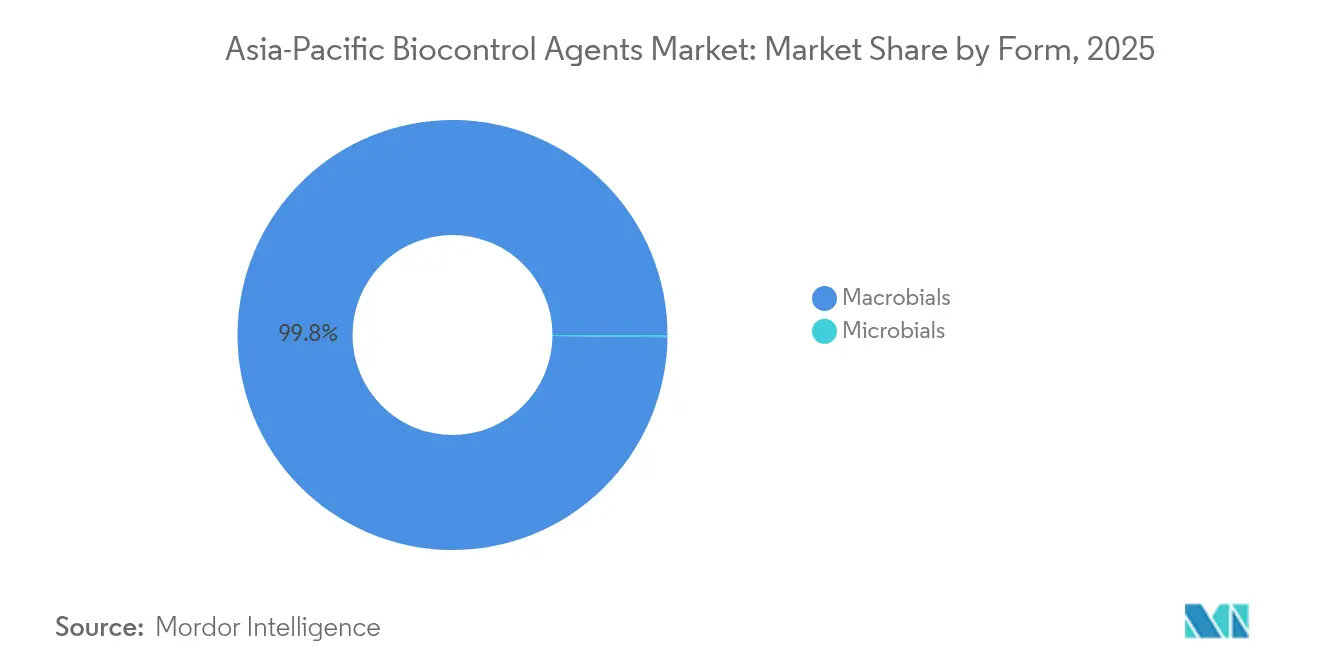

- 剤型別では、マクロビアルが2025年に99.84%の売上シェアを占めてトップとなり、マイクロビアルは2031年までにCAGR 6.01%で拡大する見込みです。

- 作物タイプ別では、畑作物が2025年にアジア太平洋バイオコントロール剤市場シェアの83.12%を占め、園芸作物が2031年まで最高のCAGR 6.05%を記録すると予測されています。

- 国別では、インドが2025年にアジア太平洋バイオコントロール剤市場規模の77.10%のシェアを占め、中国は2031年までにCAGR 8.67%で拡大しています。

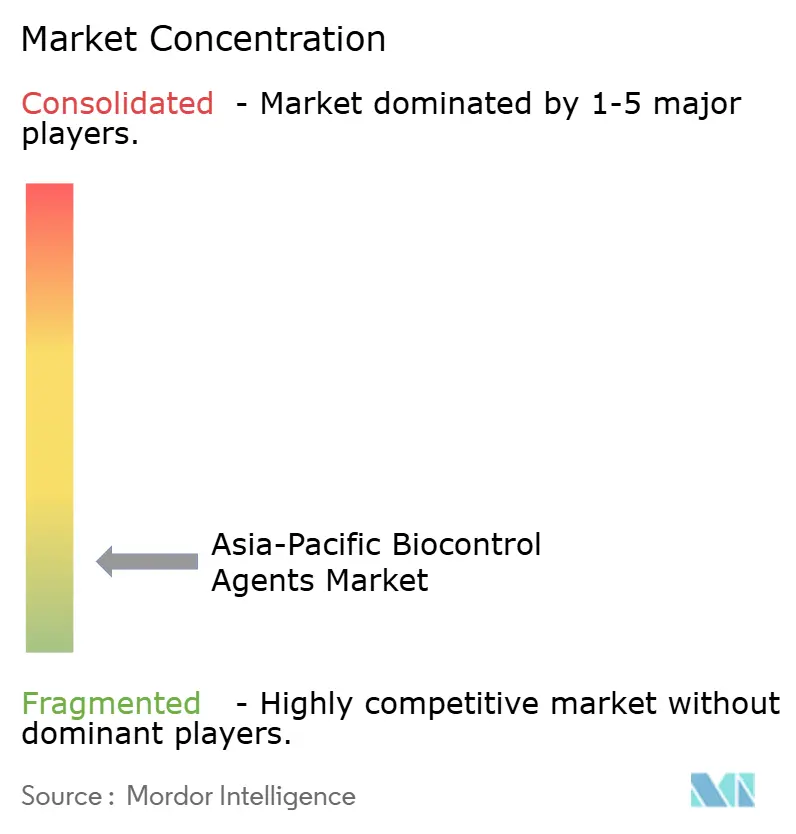

- 市場集中度分析によると、競争環境は断片化しており、上位5社であるKoppert、Biobest(BioFirst)、Samridhi Crops、Andermatt、T. Stanesが合計で市場シェアの2%未満を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋バイオコントロール剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高残留合成農薬の加速的禁止 | +1.8% | インド、タイ、マレーシア、中国がコア市場 | 中期(2〜4年) |

| 従来の化学物質に対する害虫の抵抗性の上昇 | +1.2% | アジア太平洋全域、集約農業地域で最も顕著 | 長期(4年以上) |

| 有機農業資材に対する政府補助金 | +1.0% | インド、中国、韓国が主な受益者 | 短期(2年以下) |

| AI対応害虫モニタリングプラットフォームの統合 | +0.8% | 日本、オーストラリア、先進農業地域 | 中期(2〜4年) |

| 施設園芸農業面積の拡大 | +0.7% | 中国、日本、シンガポールが導入をリード | 長期(4年以上) |

| 生物農業産物に対するカーボンクレジット・プレミアム | +0.4% | オーストラリア、ニュージーランド、任意市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高残留合成農薬の加速的禁止

アジア太平洋市場全体の規制の収束が、商業的農業者の資材調達戦略を根本的に変える、コンプライアンス主導の採用の波を生み出しています。タイ農業省は2024年にパラコートおよびクロルピリホスを禁止し、インドの中央殺虫剤委員会は27の化学活性成分を即時効力を持って規制しました[1]出典:農業・農民福祉省、「農薬禁止に関する官報通知」、agricoop.nic.in。マレーシアの農薬委員会はコーデックス・アリメンタリウス基準に整合した最大残留限界値を実施し、輸出志向作物から高残留化合物を事実上排除しました。これらの規制措置は、農業者が段階的な移行タイムラインではなく即時のコンプライアンス要件に直面するため、生物学的代替品への囚われた需要を生み出しています。執行メカニズムは任意採用プログラムとは大きく異なり、不遵守は農産物輸出、特に先進国市場向けの高価値園芸作物に影響する市場アクセスの制限につながります。

従来の化学物質に対する害虫の抵抗性の上昇

アジア太平洋全域の害虫抵抗性パターンは、規制圧力を超えた生物学的必要性を明らかにしており、コストを考慮せずとも農業者を複合モードのバイオコントロール戦略に向かわせています。イネの系統のトビイロウンカは、ベトナム、タイ、フィリピンで8つの化学クラスに対する抵抗性を示し、アブラナ科作物のコナガ個体群は合成ピレスロイドおよび有機リン系農薬に対する交差抵抗性を示しています[2]出典:Journal of Economic Entomology(経済昆虫学誌)、「アジア農業害虫複合体における抵抗性パターン」、academic.oup.com。抵抗性管理プロトコルは現在、生物学的ローテーション戦略を義務付けており、昆虫病原性真菌および細菌性製剤に対する体系的な需要サイクルを生み出しています。この生物学的圧力は、バイオコントロールの採用が環境上の優先事項ではなく業務上の必要性となる独自の市場ダイナミクスを生み出し、総合的病害虫管理プログラムの購買決定と予算配分を根本的に変えています。

有機農業資材に対する政府補助金

主要なアジア太平洋市場の補助金の仕組みは、直接的なコスト介入メカニズムを通じて採用障壁を軽減する、協調した政策支援を示しています。インドの「パランパラガット・クリシ・ヴィカス・ヨジャナ」は認定生物学的資材に対して50%の補助金補償を提供し、中国農業部は「グリーン開発プログラム」の下で登録済みバイオコントロール剤に対して30〜40%のコスト払い戻しを提供しています。韓国の農村振興庁はハウス農業における有益昆虫の放飼に対して60%の補助金を支給し、合成代替品との即時コスト同等性を生み出しています。これらの補助金メカニズムは税額控除ではなく直接支払いシステムを通じて機能し、季節的な購買決定に影響を与える即時のキャッシュフロー上の利点を提供し、以前は大規模商業事業者に限られていたプレミアム生物学的製品に小規模農業者がアクセスできるようにします。

AI対応害虫モニタリングプラットフォームの統合

デジタル農業プラットフォームは、バイオコントロールの展開を暦に基づく散布から、リアルタイムの害虫圧力分析と環境モデリングに基づく精密なタイミングでの放飼へと変革しています。日本の農業テクノロジー企業は、機械学習アルゴリズムと統合したIoTセンサーを展開し、特定のバイオコントロール剤の最適な放飼タイミングを予測することで、従来のスカウティング手法と比べて圃場効果を25〜35%改善しています。オーストラリアの連邦科学産業研究機構は、気象パターンと害虫のライフサイクルステージを相関させる予測モデルを開発し、経済的閾値に達する前に害虫個体群を迎撃する先制的なバイオコントロール放飼を可能にしています。この技術統合は、バイオコントロールの在庫管理を最適化してタイミングのずれた散布による無駄を削減するデータ駆動型の需要パターンを生み出し、生物学的製剤がエンドユーザーに販売・流通される方法を根本的に変えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 短い有効期限とコールドチェーン依存性 | -0.9% | 熱帯アジア太平洋、インフラが限られた地域 | 短期(2年以下) |

| 多様なマイクロ気候にわたる不安定な圃場効果 | -0.7% | 東南アジア、モンスーンの影響を受ける地域 | 中期(2〜4年) |

| 登録ガイドラインの調和の限界 | -0.5% | ASEAN諸国、規制の断片化 | 長期(4年以上) |

| 偽造バイオ資材による価格切り下げ | -0.3% | 中国、インド、執行が限られた市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

短い有効期限とコールドチェーン依存性

温度に敏感な生物学的製剤は、年間8〜10か月にわたって周囲温度が最適保存範囲を超える熱帯気候において、専門的な保管・輸送インフラを必要とし、大幅なコスト負担を加えます。昆虫病原性線虫は25°Cを超える温度に長時間さらされると40〜60%の生存率を失い、細菌性バイオコントロール剤は胞子の生存率を維持するために2〜8°Cでの継続的な冷蔵を必要とします。東南アジアのコールドチェーンインフラは依然として断片化しており、信頼性の高い冷蔵輸送は主に主要都市圏でのみ利用可能で、バイオコントロール需要が最も高い農村農業地域での市場浸透を制限しています。流通コストは合成農薬と比較して15〜25%増加し、狭い利益率で経営する小規模農業者に特に影響する価格感度の課題を生み出しています。

多様なマイクロ気候にわたる不安定な圃場効果

アジア太平洋農業地域のマイクロ気候の変動性は、生物学的ソリューションへの農業者の信頼を損なう予測不可能な業績結果をもたらし、特に技術的サポートが限られた初めての採用者に影響します。モンスーンパターン、湿度変動、および温度変化は、バイオコントロール剤の生存と繁殖率に影響し、地域の環境条件に応じて30〜85%の効果範囲につながります。このパフォーマンスの変動性は、多様な環境条件でも一貫した活性を維持する合成農薬と著しく対照的であり、リスク回避的な商業的農業者の間で採用障壁を生み出しています。農村部では技術的サポートインフラが限られており、生物的防除の結果を改善し性能の変動性を低減できる適切な散布タイミングと環境の最適化が妨げられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤型別:マクロビアルが拡張可能な生産を通じて優位性を維持

昆虫病原性線虫と寄生蜂がマクロビアルを2025年のアジア太平洋バイオコントロール剤市場シェア99.84%という支配的地位に押し上げており、大量飼育施設と圃場散布システムにおけるセグメントの拡張性の優位性を反映しています。マイクロビアルは発酵技術と製剤安定性の進歩によって従来の有効期限の制限に対処することで、2031年までのCAGR 6.01%で最も急成長するセグメントを示しています。寄生蜂は欧州のバイオコントロール企業によって確立された大量飼育プロトコルから恩恵を受け、安定した害虫抑制を求める商業的農業者が支持する一貫した品質と予測可能な放飼結果を可能にします。捕食者は移動性と保持の問題から露地栽培での採用に課題があり、物理的障壁が拡散を防ぐ施設園芸農業に市場浸透が限定されています。

マクロビアルセグメントは昆虫生物学と大量生産技術への数十年にわたる研究投資を活用し、専門的な施設と技術的専門知識を持たない新規参入者への参入障壁を生み出しています。マイクロビアルセグメント内の細菌性バイオコントロール剤は、持続性と根圏コロニー形成が葉面散布と比較して延長された保護期間を提供する土壌病害虫管理において特に有望性を示しています。真菌性バイオコントロール剤は鱗翅目害虫に対する効果を発揮しますが、胞子の発芽と感染には正確な環境条件を必要とし、気候変動の多い地域での採用を制限しています。ウイルスおよび原生動物性製剤を含むその他のマイクロビアルは、宿主特異性と生産の複雑さから特定用途に留まっていますが、従来のソリューションが不十分な特定の害虫問題に対して可能性を提供します。

作物タイプ別:畑作物が規模の経済を通じてリードを維持

畑作物は2025年のアジア太平洋バイオコントロール剤市場規模の83.12%を占め、害虫圧力と生物学的製剤の要件が予測可能な広大な単作システムでの大規模バイオコントロール散布の経済的優位性によって推進されています。園芸作物はより高いコストを正当化するプレミアム価格許容度と品質要件を反映し、2031年までのCAGR 6.05%で最も急成長するセグメントとして台頭しています。綿花やサトウキビを含む換金作物は安定した採用率を示すものの、プレミアムバイオコントロール製品の浸透を制限するコスト感度の課題に直面しています。セグメント分類は経済モデルの根本的な違いを反映しており、畑作物の収益性は資材コスト最適化に依存し、一方で園芸作物は輸出市場向けの品質と残留物ゼロ生産を優先します。

大規模畑作経営は機械化された散布システムと一括購入契約から恩恵を受け、合成代替品と競争できる水準まで1ヘクタールあたりのバイオコントロールコストを低減します。特に輸出市場向けの園芸作物は、コストプレミアムに関わらず生物学的ソリューションへの囚われた需要を生み出す厳格な残留物要件に直面しています。畑作システムの精密農業技術の統合は、害虫圧力マッピングに基づいた的を絞ったバイオコントロール散布を可能にし、製剤展開を最適化してコスト効率を改善します。換金作物の採用パターンは地域によって大きく異なり、プレミアム市場では生物学的受容率が高い一方、商品重視の生産では合成代替品を優先する価格感度が維持されます。

地域分析

インドが2025年のアジア太平洋バイオコントロール剤市場シェア77.10%を占める優位性は、政府の補助金プログラムがバイオコントロール採用の障壁を低減し、確立した流通網が農村市場への浸透を確保する広大な小規模農業システムに起因しています。同国の多様な農業気候帯が、複数のバイオコントロールソリューションを必要とするさまざまな害虫圧力パターンを生み出し、異なる生物学的製剤カテゴリー全体の需要を促進しています。中国の2031年までのCAGR 8.67%という急速な成長は、農業部のグリーン開発プログラムを通じた協調的な政策支援と施設園芸農業インフラへの多大な投資を反映しています。

インドネシア、フィリピン、タイ、ベトナムを含む東南アジア市場は、インフラの制限と技術的サポートのギャップによって制約される新興採用パターンを示しています。インドネシアのパーム油セクターは持続可能な認証要件のための生物学的ソリューションへの関心を高め、フィリピンは残留物ゼロ生産がプレミアム価格を命じる野菜輸出作物に焦点を当てています。タイの果物輸出産業は、政府の持続可能農業推進イニシアチブに支援されながら、マンゴーやリュウガンの生産システムでバイオコントロール需要を促進しています。

アジア太平洋全域の規制環境は、市場参入障壁を生み出し国境を越えた製品登録効率を制限する大きな調和課題を明らかにしています。ASEAN諸国は相互認証協定が限られた個別の登録要件を維持しており、バイオコントロール企業は地域市場へのアクセスのために複数の承認プロセスを経由することを余儀なくされています。この規制の断片化は、複数の登録プロセスを管理するリソースを持つ既存プレイヤーに競争上の優位性を生み出す一方、小規模バイオコントロール開発者の市場参入機会を制限しています。

競合環境

市場集中度分析は、上位5社がアジア太平洋バイオコントロール剤市場の売上シェアの2%未満をコントロールする断片化した競争環境を明らかにし、戦略的ポジショニングと技術的差別化を通じた市場シェア獲得の大きな機会を示しています。Koppert Biological Systemsは研究、生産、流通にわたる垂直統合戦略によってリーダーシップを維持し、Samriddhi Crops Indiaのような地域プレイヤーはローカル市場の知識とコスト優位性を活用して重要な市場ポジションを確保しています。

戦略的パターンは、国際的なバイオコントロール剤輸送の物流上の課題を反映し、輸出ベースの市場参入ではなくローカルパートナーシップと生産施設の設立を通じた地理的拡大を強調しています。技術採用は、主要企業がバイオコントロール展開の精度を高めるデジタル農業プラットフォームに投資するなか、発酵最適化、製剤安定性、散布システム統合に集中しています。

ホワイトスペースの機会は、従来のソリューションが不十分な特定作物用途と新興害虫問題に存在し、革新的な生物学的アプローチのためのニッチな市場セグメントを生み出しています。バイオコントロールの製剤と散布技術における特許申請は2024年に23%増加し、競争環境全体で持続的なイノベーション投資を示しています。競争の激しさは生物学的効果が商業的農業者の主要な購買基準であるため、製品差別化よりも大量飼育効率、品質標準化、流通ネットワークカバレッジに焦点を当てています。

アジア太平洋バイオコントロール剤業界リーダー

Biobest Group NV

Koppert Biological Systems Inc.

Samriddhi Crops India Pvt Ltd

Andermatt Group AG

T. Stanes and Company Limited

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年10月:インド農業研究評議会(ICAR)傘下のインドスパイス研究所(IISR)は、土壌病原菌に対するバイオコントロール剤を供給しながら土壌酸性を中和する、石灰ベースの顆粒状トリコデルマ製剤「トリコライム(TrichoLime)」を開発しました。

- 2024年2月:PIインダストリーズは細胞・分子プラットフォームセンター(C-CAMP)と提携し、2つの新しいバイオコントロール技術を商業化しました:アフィドコントロール(植物性殺虫剤)とザントコントロール(バイオコントロール剤)。これらのソリューションはそれぞれアブラムシとキサントモナス属菌を標的とし、化学農薬に対する環境に優しい代替品を提供します。

- 2023年3月:コルテバ・アグリサイエンスは、微生物技術を専門とするスペインの企業シンボルグの買収を完了しました。この買収はコルテバの生物製剤ポートフォリオ、特にバイオコントロールソリューションを強化し、アジア太平洋地域における持続可能な農業慣行への高まる需要と一致しています。

アジア太平洋バイオコントロール剤市場レポートの範囲

| マクロビアル | 生物種別 | 昆虫病原性線虫 |

| 寄生蜂 | ||

| 捕食者 | ||

| マイクロビアル | 生物種別 | 細菌性バイオコントロール剤 |

| 真菌性バイオコントロール剤 | ||

| その他のマイクロビアル |

| 換金作物 |

| 園芸作物 |

| 畑作物 |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| ベトナム |

| タイ |

| インドネシア |

| フィリピン |

| その他のアジア太平洋地域 |

| 剤型 | マクロビアル | 生物種別 | 昆虫病原性線虫 |

| 寄生蜂 | |||

| 捕食者 | |||

| マイクロビアル | 生物種別 | 細菌性バイオコントロール剤 | |

| 真菌性バイオコントロール剤 | |||

| その他のマイクロビアル | |||

| 作物タイプ | 換金作物 | ||

| 園芸作物 | |||

| 畑作物 | |||

| 国 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| ベトナム | |||

| タイ | |||

| インドネシア | |||

| フィリピン | |||

| その他のアジア太平洋地域 | |||

市場の定義

- 平均投与量 - 平均散布量は、当該地域・国の農地1ヘクタールあたりに散布されるバイオコントロール剤の平均量です。

- 作物タイプ - 作物タイプには畑作物(穀類、豆類、油糧種子)、園芸作物(果物および野菜)、換金作物(プランテーション作物、繊維作物、その他の工業用作物)が含まれます。

- 機能 - 農業生物製品の作物保護機能には、さまざまな生物的および非生物的ストレスを予防または制御する製品が含まれます。

- 種類 - バイオコントロール剤は、さまざまな害虫を防除するために使用される天然の捕食者と寄生蜂です。バイオコントロール剤には、マイクロビアル(微生物)とマクロビアル(昆虫)の両方が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を得るための最終製品の製造に向けて、作物の全部または一部が販売される非消費用作物です。 |

| 総合的病害虫管理(IPM) | IPMは、さまざまな作物の害虫を防除するための環境に優しく持続可能なアプローチです。生物的防除、文化的慣行、および農薬の選択的使用を含む手法の組み合わせが含まれます。 |

| 細菌性バイオコントロール剤 | 作物の害虫および病気を防除するために使用される細菌です。標的害虫に有害な毒素を産生するか、成長環境での栄養素と空間をめぐって害虫と競合することで機能します。一般的に使用される細菌性バイオコントロール剤の例には、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、およびストレプトマイセス属菌が含まれます。 |

| 植物保護製品(PPP) | 植物保護製品は、雑草、病気、昆虫などの害虫から保護するために作物に散布される製剤です。溶媒、担体、不活性物質、湿潤剤または助剤などの他の補助製剤と共に1種類以上の活性物質を含み、最適な製品効果が得られるように製剤化されています。 |

| 病原体 | 病原体は宿主に疾病を引き起こす生物であり、疾病症状の重症度を伴います。 |

| 寄生蜂 | 寄生蜂は宿主昆虫の上または体内に卵を産み付け、幼虫が宿主昆虫を餌とする昆虫です。農業において、寄生蜂は作物への害虫被害の防除を助け化学農薬の使用を減らす生物的病害虫防除の一形態として使用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内の細菌を放出することで害虫に感染して死滅させる寄生性の回虫です。昆虫病原性線虫は農業で使用されるバイオコントロール剤の一形態です。 |

| 嚢胞状・アーバスキュラー菌根菌(VAM) | VAM真菌は菌根菌の一種です。さまざまな高等植物の根に生息し、これらの植物の根で植物と共生関係を発達させます。 |

| 真菌性バイオコントロール剤 | 真菌性バイオコントロール剤は、植物の害虫と病気を防除する有益な真菌です。化学農薬の代替品です。害虫に感染して死滅させるか、栄養素と空間をめぐって病原性真菌と競合します。 |

| バイオ肥料 | バイオ肥料は、土壌肥沃度を高め植物の成長を促進する有益な微生物を含んでいます。 |

| バイオ農薬 | バイオ農薬は、特定の生物学的効果を用いて農業害虫を管理するために使用される天然・生物由来の化合物です。 |

| 捕食者 | 農業における捕食者は、害虫を捕食し作物への害虫被害の防除を助ける生物です。農業で使用される一般的な捕食者種には、テントウムシ、クサカゲロウ、捕食性ダニが含まれます。 |

| バイオコントロール剤 | バイオコントロール剤は、農業における害虫と病気を防除するために使用される生きた生物です。化学農薬の代替品であり、環境と人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物成長のために単独または1種類以上の非合成由来の元素や化合物と組み合わせて使用される動物性または植物性物質で構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物系バイオスティミュラントは、主に植物性または動物性由来のタンパク質の酵素的または化学的加水分解によって生成された遊離アミノ酸、オリゴペプチド、およびポリペプチドを含んでいます。 |

| バイオスティミュラント・植物成長調整物質(PGR) | バイオスティミュラント・植物成長調整物質(PGR)は、植物プロセス(代謝)を刺激することにより植物の成長と健康を促進するために天然資源から誘導された物質です。 |

| 土壌改良材 | 土壌改良材は、土壌肥沃度や土壌構造などの土壌の健康を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキスはミクロおよびマクロ栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、および浸透圧物質が豊富です。これらの物質は種子の発芽と作物の定着、植物全体の成長と生産性を促進します。 |

| バイオコントロールおよび・または成長促進に関連する化合物(CRBPG) | バイオコントロールまたは成長促進に関連する化合物(CRBPG)は、植物病原体のバイオコントロールおよび植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | 根粒菌などの共生窒素固定細菌は宿主から食物と住処を得て、代わりに固定窒素を植物に提供することで植物を助けます。 |

| 窒素固定 | 窒素固定は土壌中の化学プロセスであり、分子窒素をアンモニアまたは関連する窒素化合物に変換します。 |

| ARS(農業研究局) | ARSは米国農務省の主要な科学内部研究機関です。国内の農業者が直面する農業問題の解決策を見つけることを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫または病原体の導入や拡散を防ぐために、特定の昆虫、植物種、またはこれらの植物の産品の輸入および流通を検査または禁止します。 |

| 外生菌根菌(ECM) | 外生菌根菌(ECM)は、植物と真菌の両方が生存のための関連から恩恵を受ける、高等植物の細根と真菌との共生的相互作用です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を利用可能な市場の過去実績値と照合してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値ベースです。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者はレベルと機能全体にわたって選定され、調査対象市場の全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング、データベース・サブスクリプションプラットフォーム。