アジア太平洋ハラール食品・飲料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

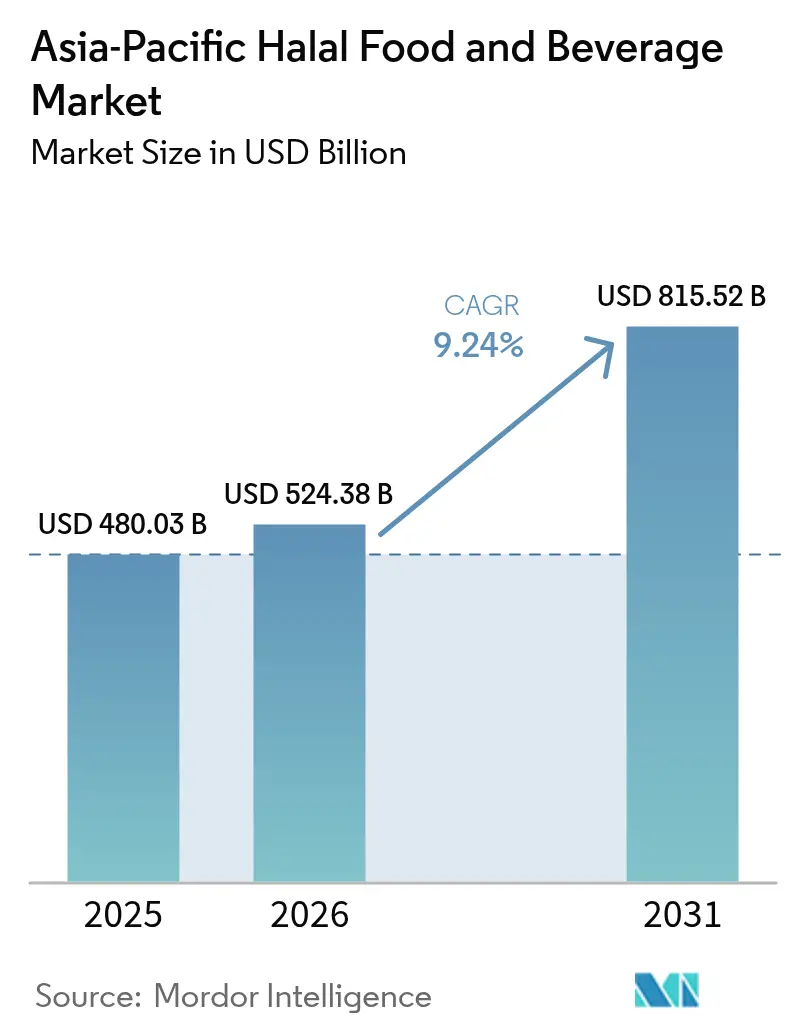

| 基準年の市場規模 (2025) | 480.03 十億米ドル |

| 市場規模 (2026) | 524.38 十億米ドル |

| 市場規模 (2031) | 815.52 十億米ドル |

| 成長率 (2026 - 2031) | 9.24% CAGR |

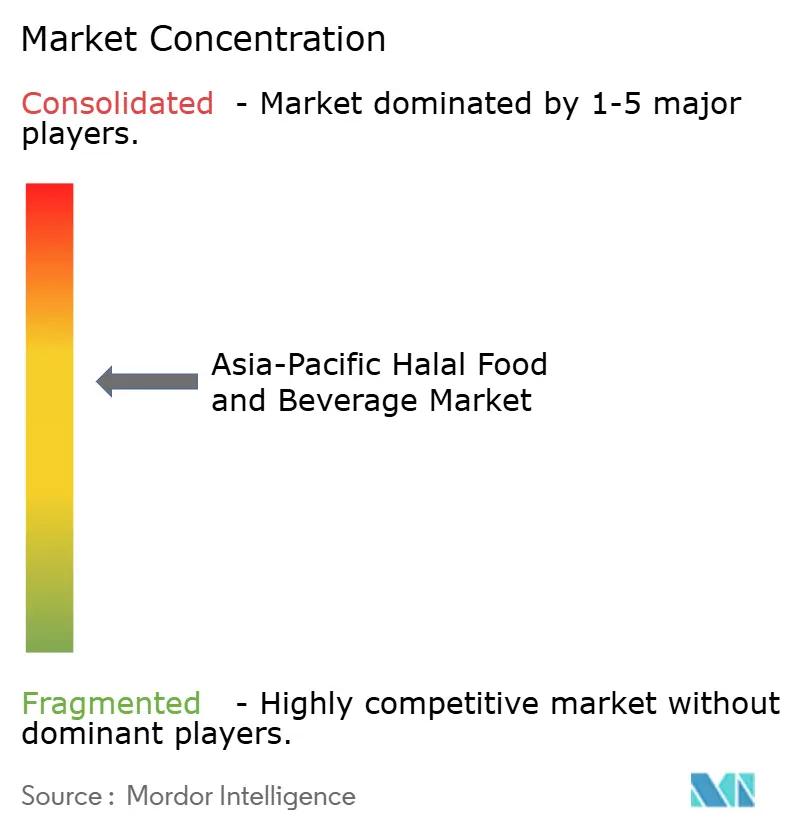

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ハラール食品・飲料市場分析

アジア太平洋ハラール食品・飲料市場規模は2026年にUSD 5,243.8億と推計され、2025年のUSD 4,800.3億から成長し、2031年にはUSD 8,155.2億に達する見通しで、2026年〜2031年にかけてCAGR 9.24%で拡大します。この軌跡は、景気循環的な消費パターンではなく、人口動態の勢いに支えられた構造的需要を反映しています。インドネシアは2024年の地域収益の36.54%を占めましたが、マレーシアは2030年までにCAGR 10.22%ですべての競合国を上回る成長を見せる見込みです。これは、同国政府がJAKIM(ハラール産業開発公社)の世界85の認証機関との相互承認協定を通じて、自国をグローバルハラールハブとして位置づけるための体系的な取り組みによって推進されています。この両隣国間の成長格差は、イスラム教徒人口の規模だけでなく、規制の洗練度が市場の勢いを決定することを示しています。主なリスクは認証の断片化と偽造ラベルにあります。ASEANの2024年相互承認推進にもかかわらず、インドネシア(BPJPH)、マレーシア(JAKIM)、タイ(CICOT)、シンガポール(MUIS)間の規格の相違により、輸出業者は並行したコンプライアンス体制を維持せざるを得ず、業界調査によればコストが増大しています。偽造ハラールロゴは取締りが脆弱な市場に蔓延し、消費者の信頼を損ない、正規ブランドにとって評判上のリスクをもたらしています。一方、ハラール認証製品より15〜25%低価格な非ハラール代替品は、イスラム少数民族がハラールプレミアムを一貫して負担できる購買力を持たないインドや中国のコスト重視の購買者を引き付けています。機能性飲料、植物性タンパク質、調理済み食品は、都市部の消費者が長い調理時間から利便性へと移行するにつれて、従来の主力製品を上回るペースで成長しています。しかしながら、各国の規格の相違により複数市場でのコンプライアンスコストが増大し、多国籍企業よりも素早く規制の断片化を乗り越えられる機動的なサプライヤーにとって空白機会が生まれています。

主要レポートのポイント

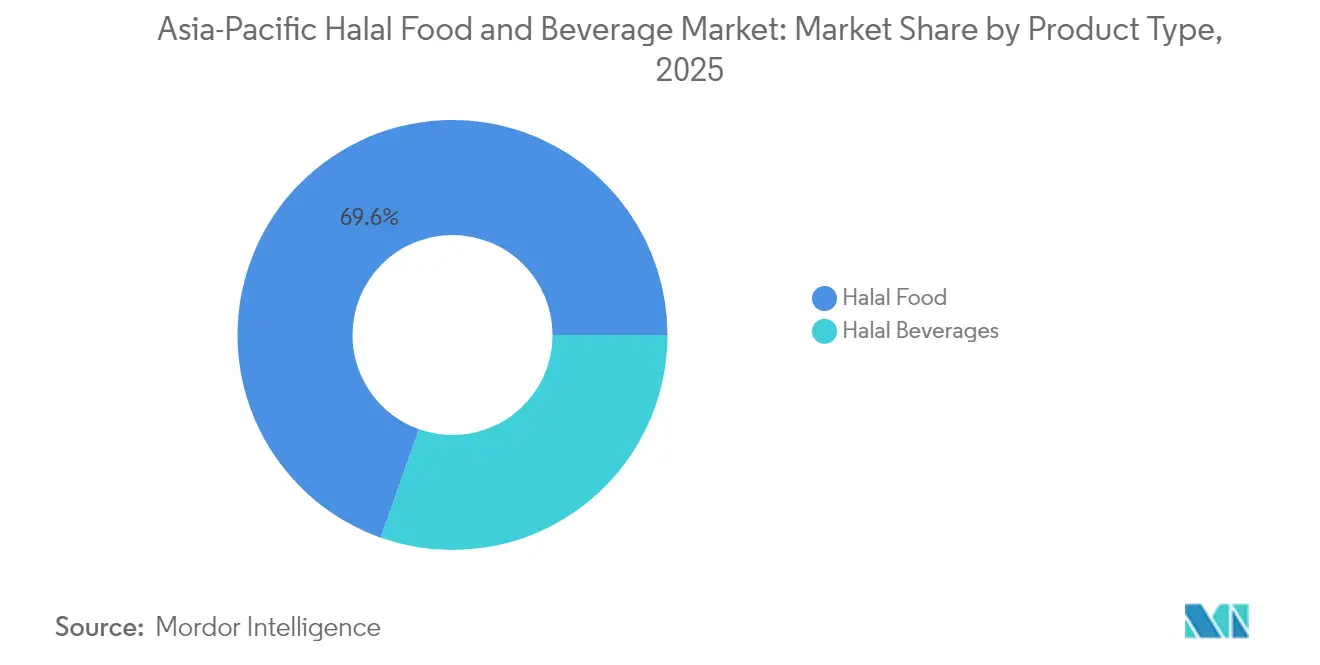

- 製品タイプ別では、ハラール食品が2025年収益の69.58%を占め、飲料は2031年までにCAGR 9.52%で拡大する見込みです。

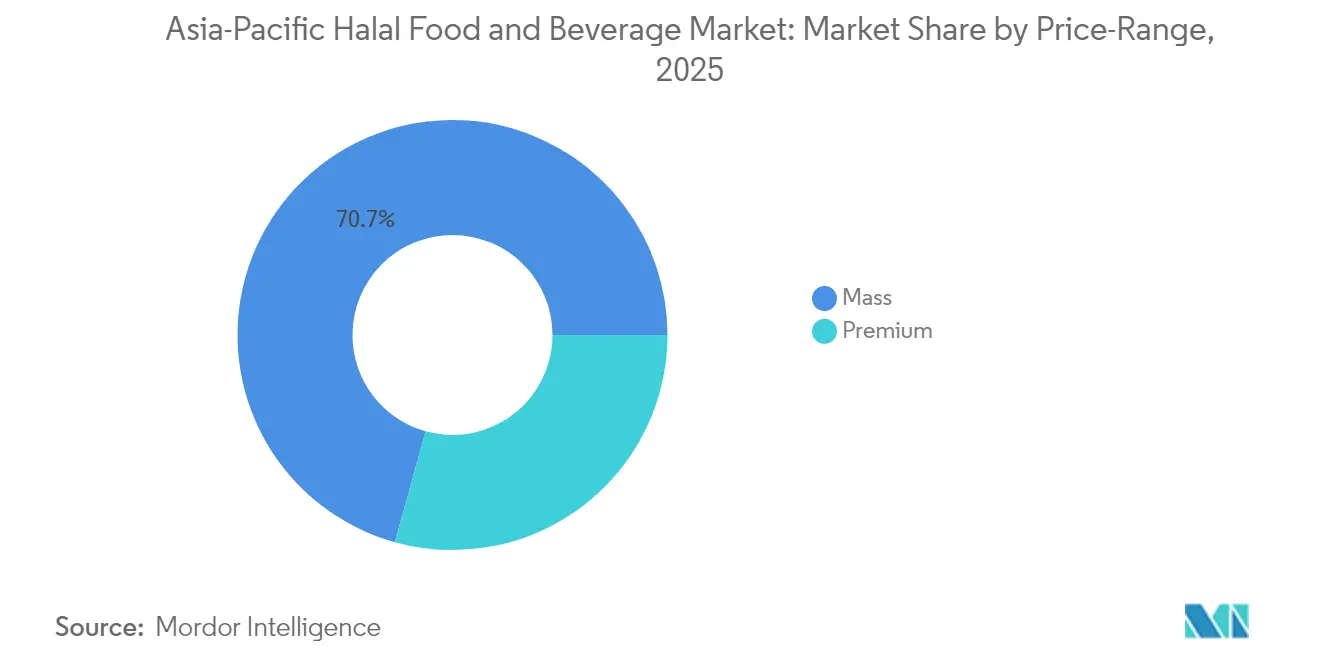

- 価格帯別では、マスマーケット商品が2025年売上の70.68%を占め、プレミアム製品はCAGR 10.05%で成長する見通しです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年支出の43.10%を保持し、オンライン小売はCAGR 9.63%で拡大する見込みです。

- 地域別では、インドネシアが2025年収益の36.10%を占め、マレーシアは2031年までに最速のCAGR 10.07%を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋ハラール食品・飲料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| イスラム人口の増加がハラール製品需要を押し上げる | +2.1% | インドネシア、マレーシア、インド、バングラデシュ、シンガポールおよびオーストラリアへの波及 | 長期(4年以上) |

| ハラール対応調理済み食品および乳製品代替品の拡大 | +1.5% | インドネシア、マレーシア、シンガポール、日本の都市部中心部(イスラム対応ツーリズム) | 中期(2〜4年) |

| 安全で品質保証された食品への消費者需要の高まり | +1.3% | アジア太平洋コア(インドネシア、マレーシア、シンガポール)、中国・インドへの拡大 | 中期(2〜4年) |

| ブロックチェーンおよびテクノロジーソリューションによるサプライチェーントレーサビリティの向上 | +0.9% | インドネシア(SiHalal)、マレーシア(ハラールチェーンパイロット)、シンガポール(スマートロジスティクスハブ) | 短期(2年以内) |

| 現代小売の拡大による地域全体でのハラールアクセシビリティの向上 | +1.2% | インドネシア、マレーシア、インド、中国(第2層都市)、オーストラリア(多文化郊外) | 中期(2〜4年) |

| 多くの食品カテゴリーにわたるハラール製品ラインナップの多様化 | +1.4% | アジア太平洋、マレーシア、シンガポール、日本のイノベーションクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

イスラム人口の増加がハラール製品需要を押し上げる

アジア太平洋地域のイスラム人口が2024年の11億人から2030年には国連人口予測によれば13億人へと拡大するにつれ、人口動態の勢いがCAGR 9.35%を支えています[1]出典:アジア太平洋経済社会委員会、「アジア太平洋人口・開発報告書2023年」、un.org。インドネシア単独で2億3,700万人のイスラム教徒を擁し、インドの2億人のイスラム少数民族は世界第3位のイスラム人口を代表しています。この規模はハラール認証の主食に対する固定顧客基盤を創出しますが、購買力は大きく異なります。政府貿易データによれば、インドネシアの1人当たりハラール支出は2024年にUSD 420に達したのに対し、インドはUSD 180にとどまっています。このギャップが、同程度のイスラム人口にもかかわらずインドネシアの市場シェア36.54%がインドを大幅に上回る理由を説明しています。マレーシアの積極的なハラール産業化戦略は、2024〜2030年国家ハラールマスタープランとして成文化されており、JAKIM(ハラール産業開発公社)のゴールドスタンダード認証機関としてのブランド力を活用して、シンガポール、ブルネイ、タイ南部における在外コミュニティ需要の獲得を目指しています。

ハラール対応調理済み食品および乳製品代替品の拡大

都市化と共働き世帯の増加が、便利で常温保存可能なハラール食品への需要を牽引しています。インドネシアの調理済み食品セグメントは2024年に前年比成長を遂げ、政府の物流施策によって資金提供された電子商取引の普及とコールドチェーンインフラの整備によって促進されました。オート麦ミルク、アーモンドヨーグルトといった植物性乳製品代替品は、動物由来原料に関連する認証の複雑さを回避でき、本質的にハラールとみなす健康志向のイスラム教徒の間で支持を集めています。Nestléが2024年にマレーシアでハラール認証済み植物性コンデンスミルクを発売したことは、多国籍企業がこの変化を認識した証左です。日本のハラール調理済み食品市場は、ニッチながら2024年に拡大し、観光の回復とともに、日本ハラール協会のデータによれば、空港や駅でイスラム教徒の旅行者が認証済みの利便性食品を求めていることが背景にあります。

安全で品質保証された食品への消費者需要の高まり

ハラール認証は、宗教的コンプライアンスを超えて、食品安全と倫理的調達の代替指標へと進化し、非イスラム教徒の消費者にも訴求するようになっています。インドネシアのBPJPHが2024年に実施した調査では、ハラール認証製品購入者の18%が、品質保証への認知から引き付けられた非イスラム教徒であることが判明しました。このハロー効果は市場ポテンシャルを増幅させ、特に食品安全スキャンダルが国内ブランドへの信頼を損なっている中国への輸出において顕著です。マレーシア対外貿易開発公社のデータによれば、マレーシアのハラール認証ベビーフードの中国向け輸出は2024年に急増し、中国人の親がJAKIM(ハラール産業開発公社)認証を厳格な安全プロトコルと同一視しているためです[2]出典:マレーシア対外貿易開発公社、「輸出促進」、matrade.gov.my。このトレンドは、ブランドが消費者教育に投資すれば、ハラールポジショニングがイスラム教徒多数派市場を超えてプレミアム価格設定を可能にすることを示唆しています。

多くの食品カテゴリーにわたるハラール製品ラインナップの多様化

食肉・家禽を超えて、ハラール認証は今や菓子、ベーカリー、セイボリースナック、ソース、ベビーフードにまで広がっています。マレーシアのSecret Recipeは2024年にラマダンやイード(イスラム祭典)の贈り物の機会をターゲットに、ハラール認証ケーキを15の新フレーバーで発売しました。インドネシアのRamlyは沿岸部における手軽なタンパク質需要を取り込み、ハラール認証の冷凍シーフードを投入しました。日本のBourbon Corporationは2024年にコンビニエンスストアでのイスラム教徒旅行者支出の獲得を目指し、特定のビスケット製品ラインでハラール認証を取得しました。このカテゴリーの急増は収益源を多様化し、家禽供給を断続的に混乱させる鳥インフルエンザの発生など、単一カテゴリーのショックから市場を守ります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 各国間でハラール認証規格が断片化している | -1.2% | ASEAN(東南アジア諸国連合)コア(インドネシア、マレーシア、タイ、シンガポール)、中国・日本・オーストラリアへの輸出摩擦 | 中期(2〜4年) |

| ハラール認証の誤表示または偽造リスク | -0.8% | インドネシア、インド、中国(取締り脆弱地域)、アジア太平洋全体への評判上の波及 | 短期(2年以内) |

| 安価な非ハラールまたは未認証代替品との競合 | -1.0% | インド、中国、フィリピン(価格敏感なイスラム少数民族) | 中期(2〜4年) |

| サプライチェーンの複雑さがハラールの完全性維持に課題をもたらす | -0.7% | 複数国にまたがるサプライチェーン(インドネシア‐マレーシア‐シンガポール貿易回廊)、農村部のコールドチェーンの欠如 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

各国間でハラール認証規格が断片化している

ASEANの2024年相互承認枠組みにもかかわらず、実際の調和は依然として困難です。インドネシアのBPJPHは現地屠殺審査を義務付ける一方、マレーシアのJAKIMは動画記録を受け入れており、越境承認を遅らせる手続き上の不一致が生じています。タイのCICOTとシンガポールのMUISはそれぞれ異なる表示要件を課しており、輸出業者は各市場向けにパッケージを再設計しなければなりません。調査によれば、4つのASEAN市場で単一製品の認証を取得するコストは平均USD 45,000に上り、単一国認証のUSD 12,000と比較して大幅に高くなっています。この断片化は中小企業に不均衡な負担をもたらし、専任規制チームを持つ多国籍企業への市場シェアの集中を招いています。地域で最も厳格なJAKIMおよびBPJPH規格への準拠は、汎ASEAN(東南アジア諸国連合)流通のための事実上の前提条件となっており、デュアルベンチマークを満たすリソースを持たない生産者を疎外しています。

ハラール認証の誤表示または偽造リスク

偽造ハラールロゴは取締りインフラが脆弱な市場に蔓延しています。インドネシアのBPJPHは2024年に1,200件の摘発を行い、宗教省の報告書によれば偽造ハラールスタンプが貼付された製品を押収しました。インドには中央ハラール当局が存在せず、悪質な認証業者が疑わしい承認を発行し、消費者の信頼を損なっています。2024年の調査では、中国のメーカーが東南アジア市場向けの非準拠製品にハラールロゴを貼付し、税関検査の甘さを悪用していた事例が記録されています。こうした事例はブランド危機を引き起こします。2024年にマレーシアの小売業者が誤表示されたインドネシア産スナック菓子を知らずに在庫した際、ソーシャルメディアの反発が全国的なリコールを強制し、販売業者に推定USD 300万のコストをもたらしました。ブロックチェーントレーサビリティシステムは緩和策として期待されていますが、シンガポールとマレーシア以外での導入は依然として初期段階にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:飲料が従来の食品成長を上回る

ハラール食品は2025年収益の69.58%を占め、イスラム家庭の食事の中核をなす食肉、家禽、乳製品、ベーカリー製品などの主食によって支えられています。このセグメント内では、都市化による食事準備時間の短縮と植物性食事の文化的受容の高まりを背景に、調理済み食品と乳製品代替品が急速に拡大しています。食肉・家禽・シーフードはインドネシアとマレーシアにおける高い1人当たり消費量に牽引されて最大のサブセグメントにとどまっていますが、不安定な飼料コストや家禽供給を断続的に制約する鳥インフルエンザの発生によるマージン圧力に直面しています。菓子やセイボリースナックはイスラム祭典における衝動買いや贈答の慣習から恩恵を受け、ベビーフードは中産階級の親が栄養とハラールの保証を優先するためプレミアム化が進んでいます。ベーカリー製品と調味料は日常的な必需品として機能し、安定しているが低成長の収益源を提供しています。

ハラール飲料は2031年までのCAGR 9.52%で予測されており、機能性ドリンク、コールドプレスジュース、植物性ミルク代替品が健康志向のミレニアル世代に響く中、従来の食品カテゴリーからシェアを獲得しています。マレーシアのF&N Holdingsは2024年に美容意識の高いイスラム教徒女性をターゲットとしたハラール認証コラーゲンドリンクを発売し、インドネシアのOrang Tua Groupはデーツエキスで強化したハラールエナジードリンクを投入し、伝統と現代的なウェルネストレンドを融合させました。日本のハラール飲料市場は小規模ながら、コンビニエンスストアがイスラム教徒の旅行者や居住者向けに認証済みオプションを取り揃えるにつれ拡大しています。飲料セグメントの成長が速いのは、認証の複雑さが低く(ほとんどの飲料は動物由来成分を避けている)、コモディティ食品と比較してマージンが高いことを反映しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

価格帯別:所得上昇に伴いプレミアムが拡大

マスマーケット製品は2025年収益の70.68%を占め、ブランドの威光よりも手頃な価格を優先するコスト重視の購買者にサービスを提供しています。このセグメントには、伝統的な食料品店や生鮮市場を通じて販売されるブランドなし主食、プライベートブランド商品、経済パックが含まれます。マスセグメントにおけるインドネシアの優位性は、ハラール認証が期待されながらもプレミアム価格が手の届かない大規模な中低所得層人口を反映しています。インドのハラール市場は、イスラム少数民族が裁量支出を制限する所得制約に直面しているため、マス商品に大きく偏っています。

プレミアムハラール製品は2031年までのCAGR 10.05%で予測されており、ハラールをオーガニック、倫理的調達、職人的品質と同一視する裕福な都市生活者に対応しています。マレーシアのKawan Foodは2024年に標準品より35%高い価格設定のハラール認証冷凍飲茶(ディムサム)プレミアムラインを発売し、外国人居住者と高所得地元消費者をターゲットにしました。シンガポールのハラールプレミアムセグメントは、高い1人当たり所得とハラールコンプライアンスと並んで産地・持続可能性認証への支払い意欲のあるコスモポリタンな消費者基盤から恩恵を受けています。オーストラリアのハラール認証グラスフェッドビーフは、オーストラリア食肉加工業者公社のデータによれば、マレーシアとインドネシアに輸出され、グレインフェッド代替品より40%のプレミアムを命じています。プレミアムセグメントの成長が速いことは、より広い変化を浮き彫りにしています。ハラールは基本的な宗教的要件から、健康、倫理、品質を示すライフスタイルの選択へと移行しつつあります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:オンライン小売が従来モデルを変革

スーパーマーケットおよびハイパーマーケットは2025年売上の43.10%を占め、規模、利便性、販促力を活用してハラール流通を支配しています。インドネシアのAlfamartおよびIndomaret、マレーシアのAeonおよびGiant、シンガポールのFairPriceがこのチャネルを支え、専用ハラールセクションとプライベートブランド製品を提供しています。コンビニエンス店・食料品店は近隣需要に対応し、特に現代小売の普及率が低い農村部において需要を満たしています。これらの店舗は動きの速いハラール主食を取り揃えていますが、ハイパーマーケットほどのSKU(在庫管理単位)の幅はありません。

オンライン小売店は2031年までのCAGR 9.63%で予測されており、Shopee、Lazada、Tokopediaなどの電子商取引プラットフォームが検索インターフェースにハラールフィルターと認証バッジを統合するにつれ、ハラール商取引を再編しています。インドネシアのハラール電子商取引売上は2024年に急増し、パンデミックによるデジタル化の加速と、生鮮・冷凍ハラール製品の配送を可能にするコールドチェーン物流の改善によって牽引されました。マレーシアの専用ハラール電子商取引プラットフォームであるSalaam Marketは2024年に前年比成長を報告し、ダイレクト・トゥ・コンシューマーチャネルを求めるブランドを引き付けました。シンガポールのRedMartおよびオーストラリアのColes Onlineは2024年にハラール認証SKUを拡充し、宅配への多文化的需要に対応しました。オンラインチャネルの成長が速い理由は、実店舗での棚スペースを持たないニッチなハラール製品を集約し、ハラール認証サプリメント、グルメソース、輸入菓子などの専門品に対するロングテール需要に応える能力を持つためです。

地域分析

インドネシアは2025年収益の36.10%を占め、その優位性は2億3,700万人のイスラム教徒人口と2024年10月に完全施行されたハラール認証義務化法に根ざしています。法律33/2014とその施行規制(GR 42/2024)は、国内外すべての食品・飲料メーカーにBPJPH承認の取得を義務付け、認証の専門知識を持つ既存プレーヤーに有利なコンプライアンスの障壁を作り出しています。インドネシアのハラール市場は二極化しています。ジャカルタやスラバヤなどの都市部ではプレミアム化の傾向が見られる一方、農村部は価格敏感で伝統的な小売に依存しています。政府が2024年に開始したSiHalalブロックチェーンプラットフォームは認証の合理化を目指し、承認期間を6ヶ月から8週間に短縮することで、中小企業の市場参入を民主化する可能性があります。インドネシアのハラール輸出、特にインスタント麺とパーム油ベース製品は、貿易省のデータによれば2024年にUSD 82億に達し、同国を地域のハラール製造拠点として位置付けています。

マレーシアは2031年までのCAGR 10.07%で成長すると予測されており、JAKIMのグローバルブランド力を活用してハラール意識の高い消費者と投資家を引き付けています。政府の2024〜2030年国家ハラールマスタープランは、ハラール認証メーカーへの税制優遇とハラールイノベーションへのR&D(研究開発)助成金を通じて、2024年のUSD 71億から2030年までにUSD 120億のハラール輸出を目標としています。専用ハラール港と倉庫を含むマレーシアのハラール物流インフラは、輸出市場でプレミアム価格を命じる分離とトレーサビリティを確保しています。同国のハラール医薬品・化粧品セクターは食品と並んで拡大しており、カテゴリーをまたいだシナジーを生み出しています。シンガポールは小規模ながら、その港湾インフラと規制の明確さを活用して域内ASEANハラール貿易を促進する地域のハラール中継拠点として機能しています。MUIS認証は東南アジア全域で認められており、シンガポール拠点ブランドが最小限の摩擦で地域に展開することを可能にしています。

中国、日本、インド、オーストラリアは独自の成長ドライバーを持つ新興ハラール市場を代表しています。新疆とニンシャ(寧夏)に集中する中国の2,500万人のイスラム教徒はますます裕福になり、特にマレーシアのベビーフードやインドネシアのスナックなどのハラール認証輸入品への需要が高まっています。日本のハラール市場はニッチながら、パンデミック後のイスラム教徒観光の回復とコンビニエンスストアによる認証済みオプションの取り揃えを背景に2024年に拡大しました。インドの2億人のイスラム教徒は所得水準と断片化した認証によって制約される潜在需要を代表しているが、デリーやハイデラバードなどの都市部ではプレミアム化が進んでいます。オーストラリアのハラール認証食肉のインドネシアとマレーシアへの輸出は、オーストラリア食肉加工業者公社のデータによれば2024年にUSD 18億に達し、同国が国内消費市場ではなくハラールタンパク質供給者としての役割を担っていることを示しています。バングラデシュ、パキスタン、フィリピンを含むアジア太平洋その他地域は、地域の認証制度と所得格差によって形成された断片的な需要を提供しています。

競争環境

アジア太平洋ハラール食品・飲料市場は中程度の集中度で運営されており、多国籍企業、地域専門企業、地元企業が共存しています。Nestlé、Cargill、UnileverはグローバルサプライチェーンとR&D(研究開発)予算を活用して複数の法域でハラール認証を確保していますが、インドネシアのBPJPHやマレーシアのJAKIMのプロトコルを乗り越える際に機動性の制約に直面しています。Kawan Food、QL Resources、Ramlyなどの地域プレーヤーは、深い現地知識と確立された認証機関との関係を活用して、市場投入速度において多国籍企業を上回っています。競争戦略は認証ポートフォリオの幅広さ、トレーサビリティの透明性、プレミアム化を中心に展開されています。

JAKIMとBPJPHのデュアル承認を取得した企業は汎ASEAN(東南アジア諸国連合)流通の扉を開き、ブロックチェーントレーサビリティシステムに投資した企業は真正性と食品安全で差別化しています。ハラール認証機能性食品、植物性タンパク質、電子商取引専用SKUには豊富な機会があり、従来の小売の門番を回避できます。新興の破壊者には、Instagramとソーシャルメディアプラットフォーム(TikTok等)を活用した顧客獲得を行い、スーパーマーケットのスロッティング費用を回避するハラール特化型ダイレクト・トゥ・コンシューマーブランドが含まれます。

テクノロジーの導入は多様です。シンガポール拠点企業はサプライチェーン最適化にIoT(モノのインターネット)とAIを統合する一方、インドネシアの中小企業は手動プロセスに依存しており、競争上のポジショニングを形成するデジタルデバイドが生じています。ISO 22000(食品安全マネジメント)およびHACCP(危害分析重要管理点)規格への準拠は、小売業者が評判リスクを軽減するためにハラール認証とともにサードパーティ監査を要求するにつれて、基本条件となりつつあります。

アジア太平洋ハラール食品・飲料業界リーダー

Nestlé S.A.

Unilever PLC

Cargill, Incorporated

BRF S.A.

QL Foods Sdn Bhd(QL Resources)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:OTOKI Corporationはインドネシアにおいてハラール認証済みJIN RAMENの販売を正式に開始し、世界第2位のインスタント麺市場への本格参入を表明しました。2024年12月にインドネシア・ウラマー評議会(MUI)からハラール認証を取得した後、OTOKIは8月初旬に輸入許可(ML)を取得し、全国の主要ハイパーマーケットおよびスーパーマーケットを通じて年内に販売を展開する予定です。

- 2025年11月:General MillsはUS乳製品チェックオフプログラムと提携し、家族向けにより健康的なスナック選択肢を提供することを目的としたヨーグルトベーススナックのYoBarkを発売しました。冷蔵保存のYoBarkトリーツはヨーグルトとGeneral Mills傘下ブランドNature Valleyのグラノーラを組み合わせ、豊かな風味体験を提供します。この取り組みはスナック市場におけるヨーグルトの地位強化を目指しています。

- 2024年4月:ペラ州における中国‐マレーシアハラール食品工業団地の設立により、マレーシアのハラール産業はグローバル展開に向けた体制を整えました。中国‐マレーシア投資持株グループとペラ州イスラム経済開発公社との協力によるこの取り組みは、The Starが報じた最近の合意によって正式化されました。このパートナーシップは、ハラールの研究、生産、認証、貿易のハブ設立を目指し、グローバルハラール市場におけるマレーシアの地位を強化することを目的としています。

アジア太平洋ハラール食品・飲料市場レポートの調査範囲

アジア太平洋ハラール食品・飲料市場は、製品タイプ、流通チャネル、地域別に区分されています。製品タイプ別では、市場はハラール食品とハラール飲料に区分されています。流通チャネル別では、市場はハイパーマーケット/スーパーマーケット、コンビニエンス/食料品店、オンライン小売店、その他の流通チャネルに区分されています。地域別では、市場は中国、日本、インド、オーストラリア、インドネシア、マレーシア、シンガポール、アジア太平洋その他地域に区分されています。市場予測は金額ベース(USD)で提供されます。

| ハラール食品 | 乳製品および乳製品代替品 | |

| 菓子 | ||

| ベーカリー製品 | ||

| セイボリースナック | ||

| 食肉・家禽・シーフード | 赤身肉 | |

| シーフード | ||

| 家禽 | ||

| ベビーフード | ||

| 調理済み食品 | ||

| 調味料・ソース | ||

| その他の製品タイプ | ||

| ハラール飲料 | ||

| ハイパーマーケット/スーパーマーケット |

| コンビニエンス/食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| インドネシア |

| マレーシア |

| シンガポール |

| アジア太平洋その他地域 |

| 製品タイプ | ハラール食品 | 乳製品および乳製品代替品 | |

| 菓子 | |||

| ベーカリー製品 | |||

| セイボリースナック | |||

| 食肉・家禽・シーフード | 赤身肉 | ||

| シーフード | |||

| 家禽 | |||

| ベビーフード | |||

| 調理済み食品 | |||

| 調味料・ソース | |||

| その他の製品タイプ | |||

| ハラール飲料 | |||

| 流通チャネル | ハイパーマーケット/スーパーマーケット | ||

| コンビニエンス/食料品店 | |||

| オンライン小売店 | |||

| その他の流通チャネル | |||

| 地域 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| インドネシア | |||

| マレーシア | |||

| シンガポール | |||

| アジア太平洋その他地域 | |||

レポートで回答される主要な質問

アジア太平洋ハラール食品市場の2026年の規模はどの程度ですか?

2026年のUSD 5,243.8億と評価されており、2031年までにCAGR 9.24%の見通しです。

最も多くの収益を貢献している国はどこですか?

インドネシアがBPJPH義務の下、2025年地域売上の36.10%をリードしています。

最も急速に拡大しているセグメントはどれですか?

機能性・植物性製品の発売に牽引されたハラール飲料は、2031年までのCAGR 9.52%が予測されています。

最終更新日: