冷凍・缶詰水産物市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 473.90 十億米ドル |

| 市場規模 (2030) | 499.90 十億米ドル |

| 成長率 (2025 - 2030) | 1.07% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

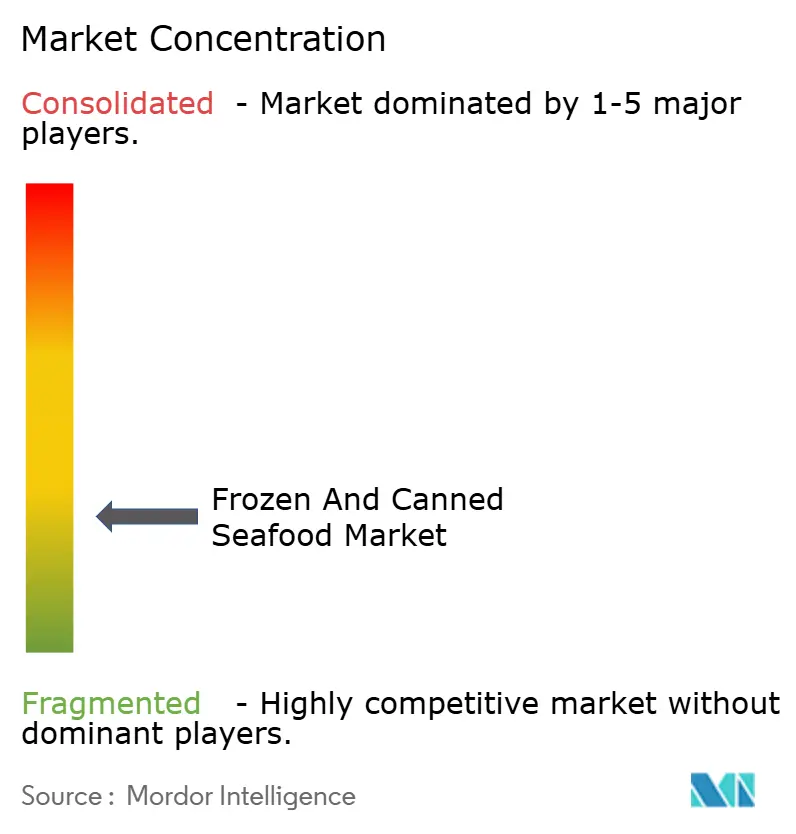

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷凍・缶詰水産物市場分析

世界の冷凍・缶詰水産物市場は2025年にUSD 4,739億に達し、2030年までにUSD 4,999億に拡大すると見込まれており、年平均成長率(CAGR)は1.07%と緩やかな水準で推移しています。この成熟市場は、利便性と持続可能性を志向する消費者嗜好の変化の中で、世界的な水産物消費パターンの安定化を反映しています。低い成長軌道は、量的拡大から価値最適化への転換を遂げつつある市場を示しており、加工業者はもはや規模だけでなく製品差別化で競争するようになっています。規制の枠組みは、特にトレーサビリティ要件の強化や持続可能性認証を通じて、競争力学をますます形作っています。Thai Union Group PCLなどの主要加工業者によるブロックチェーンを活用したサプライチェーン透明性の実装は、消費者の信頼が検証可能な産地証明に依存するという業界全体の認識を示しています。

主要レポートの要点

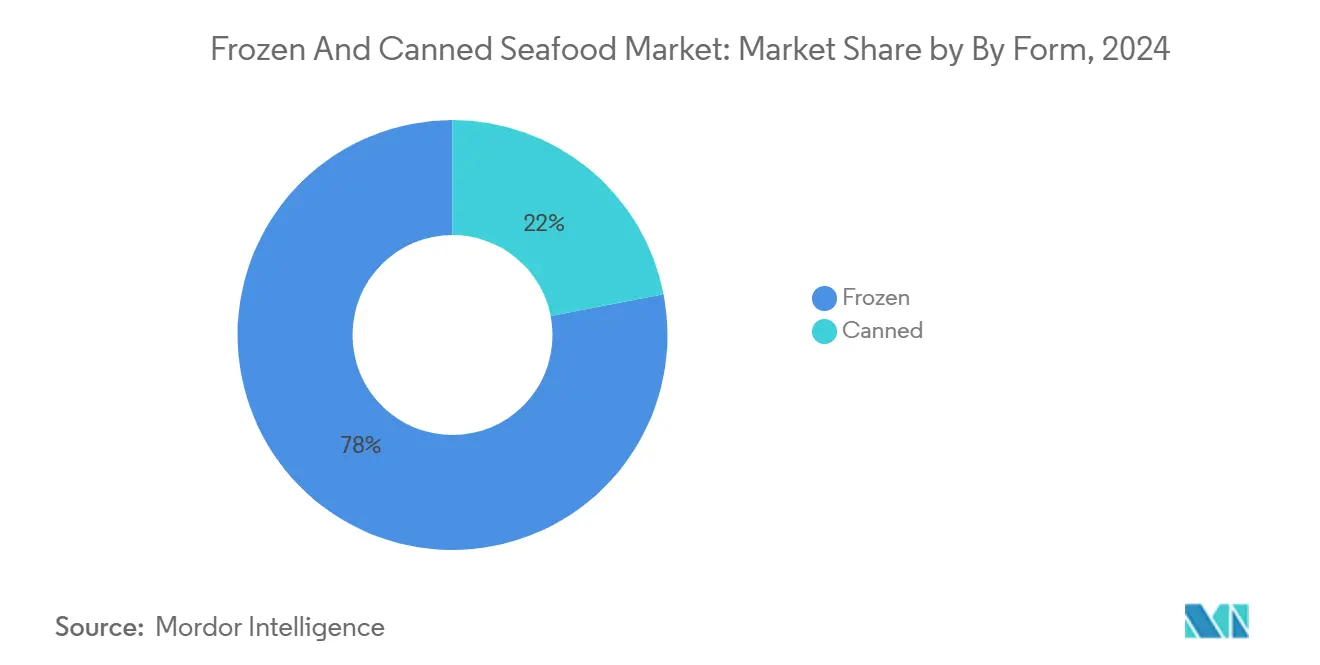

- 形態別では、冷凍製品が2024年の世界売上の78.03%を占め、缶詰製品は2025年から2030年にかけてCAGR 2.22%で成長すると予測されています。

- 種類別では、魚類が2024年に60.31%のシェアでカテゴリーリーダーを維持しており、エビ類は2030年までに最も高いCAGR 1.41%で拡大する見込みです。

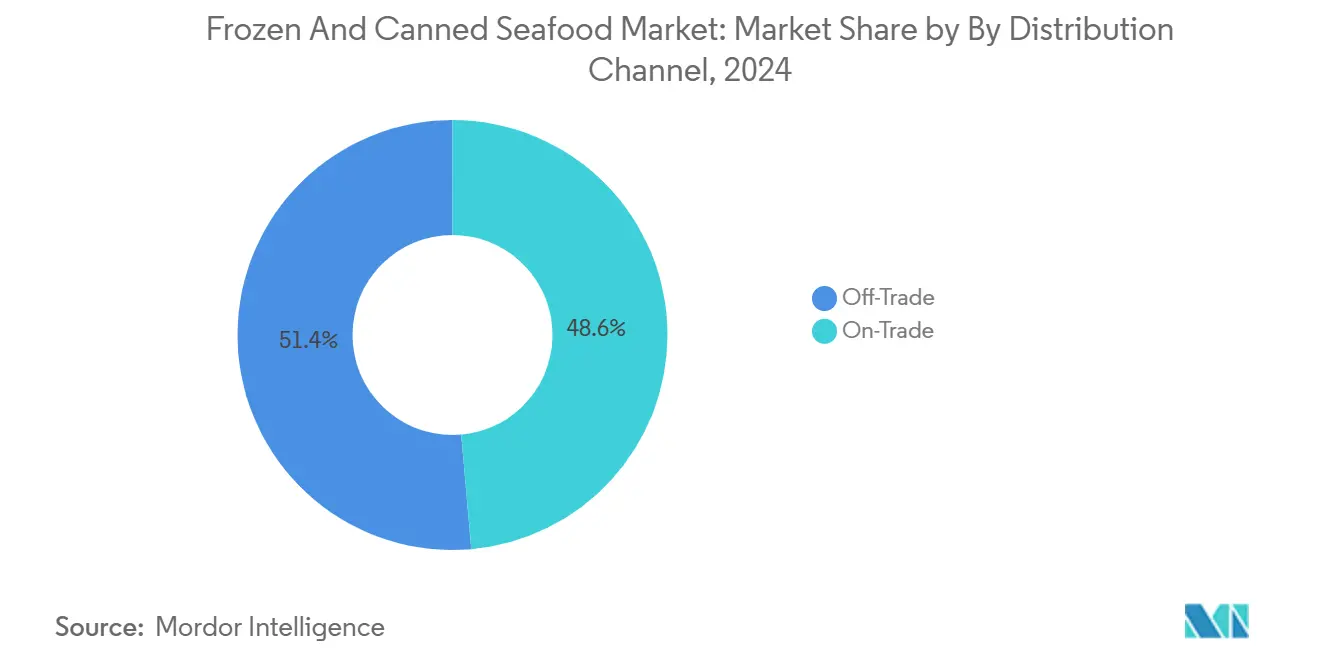

- 流通チャネル別では、一般消費者向けチャネルが2024年の世界売上の51.39%を占め、業務用チャネルは予測期間中にCAGR 1.37%でより速く成長すると見込まれています。

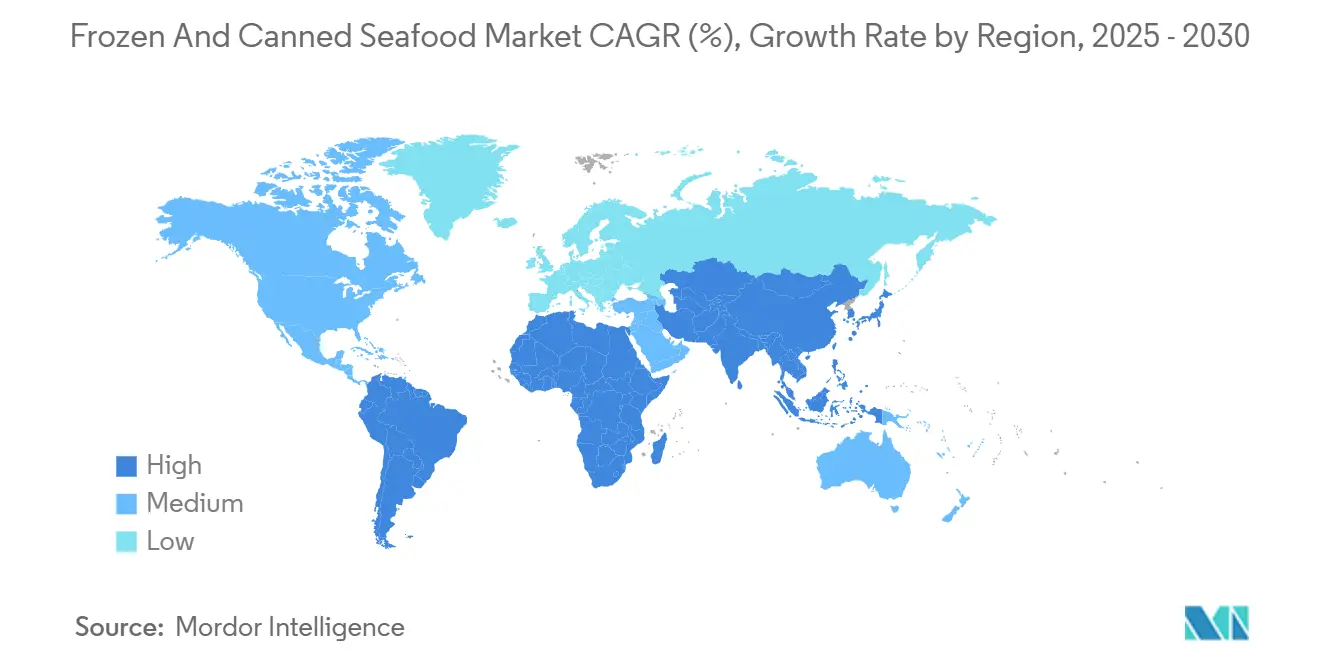

- 地域別では、アジア太平洋地域が2024年に42.16%で最大の地域シェアを占め、中東・アフリカ地域が予測期間中にCAGR 1.55%でトップの成長率となることが見込まれています。

世界の冷凍・缶詰水産物市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性・高タンパク質食品に対する需要の高まり | 0.3% | 世界的、特に北米およびアジア太平洋の都市部で最も強い成長 | 中期(2〜4年) |

| 冷凍・缶詰技術の進歩 | 0.2% | 世界的、欧州および北米での早期採用 | 長期(4年以上) |

| 製品形態とフレーバーの革新 | 0.15% | 北米および欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 持続可能な養殖業の台頭 | 0.1% | アジア太平洋中心、欧州および北米へ波及 | 長期(4年以上) |

| 食品安全・品質基準の強化 | 0.05% | 世界的、欧州連合および北米での規制リーダーシップ | 中期(2〜4年) |

| ブロックチェーンを活用した製品トレーサビリティ | 0.02% | 欧州および北米、アジア太平洋でのパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性・高タンパク質食品に対する需要の高まり

消費者行動分析によると、多くの買い物客が引き続き缶詰ツナを選択しており、生鮮食品の代替品が入手可能な場合でも、常温保存可能なタンパク質食品に対する持続的な選好が示されています。利便性という要素は保存にとどまらず、調理の簡便さにも及んでおり、Bumble Bee Seafoods LLCがフレーバー付き85グラム(3オンス)スナッカーズを発売したことに示されるように、シングルサーブ形態が外出時の消費パターンへの市場対応として支持を集めています。健康志向の消費者は、水産物の栄養密度、特にオメガ3脂肪酸と完全タンパク質プロファイルをますます認識するようになっています。このタンパク質優先のトレンドは、先進市場における高齢化人口動態と交差しており、食事の質を維持するために利便性の高い栄養摂取が重要になっています。このトレンドは、最小限の準備で最大限の栄養価を提供する製品に向けて購買判断を促す時間的制約のある都市環境において加速しています。

冷凍・缶詰技術の進歩

加工技術の革新により、栄養の完全性を損なうことなく賞味期限が延長された製品が実現しています。高度な冷凍技術は細胞構造をより効果的に保存し、歴史的に冷凍水産物の受容を制限してきた食感の劣化を軽減しています。缶詰技術の改善には、進化する食品医薬品局(FDA)基準への食品安全適合性を確保しながらオメガ3含有量を維持する強化熱処理が含まれています。これらの技術的進歩は、次世代設備への投資を厭わない加工業者に競争上の差別化機会をもたらしています。加工施設におけるモノのインターネット(IoT)センサーの統合により、リアルタイムの品質モニタリングが可能になり、廃棄物の削減と生産バッチ全体の一貫性の向上が実現しています。

製品形態とフレーバーの革新

製品多様化戦略は、従来の調理法を超えて、世界各地からインスピレーションを得たフレーバープロファイルと利便性の高いサービング形態を含むように拡大しています。Bumble Bee Seafoods LLCによるタイチリ、ヒッコリースモーク、スイートヒートのフレーバー付きツナの導入は、食事の構成要素としてではなくスナッキングの機会に向けた戦略的なポジショニングを示しています。シングルサーブ包装は、容量管理の嗜好に対応しながら、バルク形態と比較してプレミアム価格を実現しています。即食形態は調理の障壁を排除し、タンパク質豊富なスナッキングオプションを求める若年層に特に訴求しています。革新は原材料の組み合わせにまで及び、加工業者は水産物を補完的なフレーバーとブレンドして差別化された味覚体験を創出しています。これらの形態革新により、従来の水産物消費者を超えて、より広範なスナッキングおよびコンビニエンスフード市場へと市場拡大が可能になっています。

食品安全・品質基準の強化

規制の進化は業務要件を継続的に形成しており、米国食品医薬品局(FDA)の2024年自発的全国小売食品規制プログラム基準は、水産物の取り扱い、保管、トレーサビリティに関する包括的な枠組みを確立しています[1]出典:米国食品医薬品局、「2024年自発的全国小売食品規制プログラム基準」、fda.gov。セシウム137汚染によるインドネシア産エビの輸入認証要件の実施は、食品安全上のインシデントがいかに迅速に貿易フローとサプライヤー関係を変化させるかを示しています。強化された基準はコンプライアンスコストをもたらす一方で、堅固な品質管理システムを有する加工業者に競争上の優位性をもたらします。危害分析重要管理点(HACCP)に基づく検査プログラムは、特に低酸素包装などの特殊プロセスについて、文書化された検証・確認手順を必要とします。こうした規制の枠組みは、食品安全意識が世界的に高まる中で、消費者の購買判断に対する影響力をますます強めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性・代替タンパク質との競合 | -0.25% | 北米および欧州、アジア太平洋の都市市場へ拡大 | 短期(2年以内) |

| 原材料価格の変動 | -0.15% | 世界的、輸入依存地域で顕著な影響 | 短期(2年以内) |

| 違法・無報告・無規制(IUU)漁業 | -0.1% | 世界的、新興市場に集中した影響 | 中期(2〜4年) |

| 持続可能性の懸念と乱獲 | -0.08% | 世界的、欧州連合および北米での規制上の焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性・代替タンパク質との競合

代替タンパク質の開発は加速しており、Revo Foodsなどの企業がREWEやMETROを含む主要小売業者を通じて欧州20か国への流通を達成しています[2]出典:EIT Food、「Revo Foods」、eitfood.eu。植物性水産物代替品は今やより説得力をもってテクスチャーと味覚プロファイルを再現しており、3Dプリンティング技術が従来の冷凍フィレに対抗するホールカット形態を可能にしています。Thai Union Group PCLとThe ISH Food Companyとの戦略的提携は、代替タンパク質が競争上の脅威であると同時にポートフォリオ拡大の機会でもあるという業界の認識を反映しています。食料品および外食産業の経営幹部は、植物性水産物オプションへの需要にますます直面しており、より広範な市場受容を示しています。競争上の圧力は特にプレミアムセグメントで顕著であり、持続可能性に関するメッセージが環境意識の高い消費者に強く訴求しています。

違法・無報告・無規制(IUU)漁業

IUU漁業活動は、人為的に低い価格を通じて不公平な競争圧力を生み出しながら、正規のサプライチェーンを損なっています。違法・無報告・無規制(IUU)漁業による経済的損失は世界の漁業生産量のかなりの部分を占めており、これらの活動が業界と海洋生態系に与える広範な影響を浮き彫りにしています。強化された取締り措置とトレーサビリティ要件は、正規の加工業者のコンプライアンスコストを増加させる一方で、非遵守ソースからの供給を制限する可能性があります。Ocean Disclosure Projectおよび同様の透明性イニシアチブは、サプライチェーンからIUU製品を特定・排除するのに役立ちますが、その実施には検証システムへの多大な投資が必要です。IUU問題に対する消費者の認識は、サプライチェーンの完全性を実証できない加工業者にとってのレピュテーションリスクを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:冷凍の優位性が効率を牽引

冷凍製品は2024年に78.03%の市場シェアを占め、世界的な流通と賞味期限管理を可能にするサプライチェーン上の優位性を反映しています。このセグメントは、確立されたコールドチェーンインフラと冷凍水産物品質に対する消費者の受容から恩恵を受けており、特に冷凍技術が栄養成分を効果的に保存する先進市場においてその傾向が顕著です。缶詰製品は、より小さな市場シェアを有しながらも、信頼性の高い冷蔵インフラが欠如している新興市場における利便性と常温保存の優位性に後押しされ、2030年までにCAGR 2.22%でより強い成長可能性を示しています。

冷凍技術の革新により、加工業者はエネルギー効率の改善と廃棄物削減を通じて運営コストを削減しながら製品品質を維持できるようになっています。ノルウェーの研究は、オメガ3含有量とテクスチャーの完全性を保存する高度な加工技術を実証しており、プレミアム冷凍製品に対して競争上の差別化機会をもたらしています。缶詰セグメントの成長は、シングルサーブ包装やフレーバー多様化戦略を含む製品形態の革新の成功を反映しており、従来の食事構成要素を超えて消費機会を拡大しています。

種類別:魚類のリーダーシップがエビ類の台頭に直面

魚類製品は2024年に60.31%のシェアで市場リーダーシップを維持しており、世界市場における多様な魚種の入手可能性と確立された消費者嗜好に支えられています。ツナは缶詰魚類の主要カテゴリーとして残っており、食品医薬品局(FDA)の基準が15の許可魚種と一貫した製品特性を確保する特定の品質要件を定めています。エビ類はCAGR 1.41%で最も強い成長軌道を示しており、エクアドルやタイなどの主要地域における高級化トレンドと養殖生産能力の拡大を反映しています。

規制コンプライアンス要因は魚種選択に大きく影響しており、強化された食品安全基準により加工業者は詳細なトレーサビリティ記録の維持と危害分析重要管理点(HACCP)に基づく品質管理システムの実装が求められています。セグメントの動態は、利便性と持続可能性に対する消費者嗜好の進化を満たしながら高いマージンを実現する付加価値製品へと向かうより広範な市場進化を反映しています。

流通チャネル別:一般消費者向けチャネルの強みと業務用チャネルの成長

一般消費者向けチャネルは2024年に51.39%の市場シェアを占め、小売業の統合と利便性の高い家庭内調理オプションに対する消費者嗜好から恩恵を受けています。スーパーマーケットおよびハイパーマーケットは、価値志向の消費者に訴求する広範な商品品揃えと競争力のある価格戦略を通じてこのセグメントを支配しています。オンライン小売店は、eコマースプラットフォームがコールドチェーンロジスティクスを改善し、従来の実店舗小売業者と競合するために水産物カテゴリーの提供を拡大するにつれて勢いを増しています。

業務用チャネルはCAGR 1.37%でより速い成長を示しており、メニューポジショニングと顧客体験を向上させる差別化された水産物提供を求める外食産業事業者に牽引されています。レストランおよびケータリングセグメントは、一貫した品質基準を維持しながら調理時間を削減する利便性の高い冷凍・缶詰形態から特に恩恵を受けています。チャネルの分岐は、小売の利便性が体験型外食の需要と競合する消費パターンの進化を反映しており、加工業者がチャネル固有の製品配合と包装ソリューションを開発する機会を生み出しています。

地域別分析

2024年に42.16%のシェアを占めるアジア太平洋の市場支配は、費用対効果の高い生産・流通を可能にする統合された養殖システムと確立された加工インフラから生まれています。同地域は、主要漁場への近接性と養殖開発に有利な規制環境から恩恵を受けており、特にベトナム、タイ、中国などの国々では政府政策が水産業の拡大を支援しています。同地域の競争上の優位性には、低い人件費、確立されたサプライチェーン関係、および市場の安定性を提供する成長する国内消費が含まれます。しかしながら、持続可能性慣行と労働基準に関する規制上の精査の強化は、加工業者が市場アクセスを維持するために対処しなければならないコンプライアンス上の課題をもたらしています。

中東・アフリカ地域の予測される最速成長率(2030年までのCAGR 1.55%)は、経済発展の進展に伴う都市人口の拡大とタンパク質消費の増加を反映しています。同地域の成長可能性は、より広範な水産物流通を可能にするコールドチェーンインフラの改善と小売業の近代化から恩恵を受けています。しかしながら、国内養殖能力が限られているため輸入依存が生じており、世界のサプライチェーン障害と価格変動にさらされています。北米は確立された消費パターンと外食産業セクターの成長に支えられた安定した需要を維持していますが、市場の成熟により量的拡大の機会が制限されています。食品医薬品局(FDA)の食品安全基準や輸入認証要件を含む同地域の規制環境は、世界のサプライチェーンの意思決定に影響を与え、規制遵守業者に競争上の優位性をもたらしています。

欧州は、厳格な規制の枠組みと認証済み持続可能な製品に対する洗練された消費者嗜好を特徴とする成熟市場を形成しています。自律的関税割当制度の下での水産物・養殖物の持続可能な輸入要件に関する欧州委員会の公開協議は、輸入動態に影響を与える可能性のある通商政策の進化を示しています。MSCおよびASC認証の採用率は欧州市場で最も高く、消費者が検証済みの持続可能な調達に対してプレミアムを支払う意欲を反映しています。同地域のトレーサビリティと環境コンプライアンスへの注目は、堅固な持続可能性資格を持つ加工業者に機会をもたらす一方で、非遵守サプライヤーのアクセスを制限する可能性があります。

競合環境

世界の冷凍・缶詰水産物市場は分散した競争を示しており、加工業者が業務上のシナジーと地理的拡大を追求するにつれて、大幅な統合の機会が存在しています。技術の採用は主要な差別化要因として台頭しており、Kvarøy ArcticやNueva Pescanovaなどの企業によるブロックチェーントレーサビリティの実装が、サプライチェーンの透明性の強化と消費者信頼の構築を通じて競争上の優位性を生み出しています。

プレミアムシングルサーブ形態や世界各地からインスピレーションを得たフレーバープロファイルには機会が存在しており、従来の食事構成要素ではなくスナッキングの機会に焦点を当てた製品発売の成功によって裏付けられています。プレミアムシングルサーブ形態は利便性と容量管理を求める消費者に対応し、世界各地からインスピレーションを得たフレーバーはユニークで多様な味覚体験を求める消費者に訴求しています。これらのトレンドは、忙しいライフスタイルに適合し、スナッキングの機会に耽溢や冒険の感覚を提供する革新的な製品への高まる需要と一致しています。

競合環境は持続可能性ポジショニングをますます反映しており、加工業者は進化する消費者期待と規制要件を満たすためにゼロウェイスト製造イニシアチブと持続可能な調達プログラムに投資しています。市場の分散は、調達、加工、流通能力においてスケール優位性を構築しようとする資本力のあるプレーヤーに買収機会をもたらしています。

冷凍・缶詰水産物業界のリーダー企業

Maruha Nichiro Corporation

Thai Union Group PCL

Mowi ASA

High Liner Foods Inc.

Nippon Suisan Kaisha Ltd(Nissui)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Bumble Bee Seafoods LLCは、Kroger、Albertsons、Amazonを含む主要小売業者全国向けに、初となるシングルサーブフレーバー付き缶詰ツナを発売しました。同製品は5種類のフレーバーバリアントを展開し、85グラム(3オンス)のイージーオープン形態で拡大する外出時スナッキング市場を対象としています。

- 2024年7月:Island Creek Oyster Companyが缶詰水産物ラインを発売しました。Island Creek Oyster Companyは「The Tins by Island Creek」ラインを立ち上げ、8種類の異なるシングルオリジンバリアントを展開することでそのプロダクトポートフォリオを拡大しました。自社缶詰工場からの最初の製品であるチリ・コンフィガーリック・オリーブオイル入りリトルネッククラムは、バージニア州沿岸のCherrystone Aqua-Farmsとのコラボレーションにより開発されました。残りの7種類はスペイン・ガリシアのConservas Mariscadoraとのパートナーシップを通じて完成品として輸入されています。これらには、タコ、ホタテ、コックル、ツナの腹身、ムール貝が含まれます。

- 2024年1月:King Oscarが2024年に水産物ラインナップを拡大しました。このプレミアム缶詰水産物企業は、エクストラバージンオリーブオイル漬けの骨・皮なし大西洋産サーモンを特徴とする新製品ラインを発売しました。

世界の冷凍・缶詰水産物市場レポートの範囲

魚類、エビ類は種類別セグメントとして含まれています。一般消費者向けチャネル、業務用チャネルは流通チャネル別セグメントとして含まれています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域別セグメントとして含まれています。| 冷凍 |

| 缶詰 |

| 魚類 | サーモン |

| ツナ | |

| イワシ | |

| サバ | |

| その他 | |

| エビ類 | |

| その他 |

| 業務用チャネル | ホテル |

| レストラン | |

| ケータリング | |

| 一般消費者向けチャネル | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 形態別 | 冷凍 | |

| 缶詰 | ||

| 種類別 | 魚類 | サーモン |

| ツナ | ||

| イワシ | ||

| サバ | ||

| その他 | ||

| エビ類 | ||

| その他 | ||

| 流通チャネル別 | 業務用チャネル | ホテル |

| レストラン | ||

| ケータリング | ||

| 一般消費者向けチャネル | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

市場の定義

- 冷凍・缶詰水産物 - 冷凍水産物とは、生鮮魚の本来の品質を保持するために平均温度を−18℃以下まで下げた製品です。その後、賞味期限を維持するために−18℃以下の温度で保管されます。

- 加工水産物 - 加工水産物とは、人間が消費するために塩漬け、塩蔵、マリネ、乾燥、酢漬け、発酵、または燻製にされたものです。

- 水産物 - 特に魚類や甲殻類など、消費可能な海洋生物を含みます。

- エビ類 - エビ類は泳ぐ甲殻類です。腹部に長くてほっそりした筋肉と長い触角を持っています。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは和牛のための日本の格付けシステムです。「A」は枝肉歩留まりが最高であることを意味し、数値の評価は牛肉の霜降り、肉の色と光沢、テクスチャー、色つや、および脂肪の質に関連しています。A5は和牛が取得できる最高のグレードです。 |

| と畜場 | 屠殺場の別名であり、人間が消費することを目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファーウイルス科(Asfarviridae)の二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海において世界的に知られる6つの独立した系統に見られる、最も小さなマグロ種の一つです。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種に由来する牛肉です。「認定アンガスビーフ」の品質マークを受けるには、アメリカアンガス協会(American Angus Association)の認証が必要です。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種に由来する牛肉です。 |

| ボローニャ | 大きく、通常は豚肉、牛肉または仔牛肉から作られる、肉を使用したイタリアの燻製ソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な感染性因子による感染から生じる、牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉または仔牛肉から作られるドイツのソーセージの一種を指します。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブリスケット | 牛または仔牛の胸部または下部胸の肉の切り身です。牛のブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産のために特別に繁殖・飼育されたあらゆる鶏(ガルス・ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物と豆類の計量単位です。1ブッシェル=27.216 kg |

| 枝肉 | 食肉業者が肉を切り取る食用動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の小胸筋から調理される鶏肉を指します。 |

| チャックステーキ | 牛の肩部の大きな部位であるチャックプライマルの一部である牛肉の切り身を指します。 |

| コンビーフ | 塩水で塩漬けにして茹でた牛の胸肉で、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1 CWT=50.80 kg |

| ドラムスティック | 腿肉を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の農業経済調査局(Economic Research Service) |

| 雌羊 | 成熟したメスの羊です。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | ヒレ肉の細い端から取られた肉の切り身です。 |

| フランクステーキ | 牛の後ろ四半部の前方に位置するフランクから取られた牛肉ステーキの切り身です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品業界の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業、およびその他多くの形態が含まれます。 |

| 飼料 | 動物の餌を指します。 |

| 前すね | 牛の前脚の上部です。 |

| フランクフルター | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気のある高度に調味された燻製ソーセージの一種です。 |

| FSANZ | 食品基準オーストラリア・ニュージーランド(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準庁(Food Safety and Standards Authority of India) |

| 砂嚢 | 鳥類の消化管に見られる器官を指します。鳥の機械的胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛に由来する牛肉です。穀物肥育の牛には、より早く太らせるために抗生物質や成長ホルモンが投与される場合もあります。 |

| 草飼い牛肉 | 飼料として草のみを与えられた牛に由来する牛肉です。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身肉です。 |

| 神戸ビーフ | 日本の兵庫県産の黒毛和種の但馬牛に由来する和牛です。神戸ビーフに分類されるためには、牛が兵庫県神戸市内で生まれ、育てられ、屠殺されたものでなければなりません。 |

| レバーヴルスト | 牛肉または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下部肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 少なくとも15%の小さな豚脂肪の角切りを組み込んだ、細かく刻んだまたは挽いた加熱硬化豚肉で作られた大きなイタリアのソーセージまたはランチョンミートです。 |

| パストラミ | 薄切りで提供される、高度に調味された燻製牛肉を指します。 |

| ペパロニ | 硬化肉から作られたアメリカのスパイシーサラミの一種です。 |

| プレート | 牛のリブカットのすぐ下にある腹部から取られる前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾患で、後期繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | 菌糸タンパク質を原料として使用した肉代替製品であり、菌類の培養物を乾燥させ、バインダーとして機能する卵白またはじゃがいもタンパク質と混合し、テクスチャーを調整してさまざまな形に成形したものです。 |

| 調理済み食品(RTC) | すべての原材料を含む食品製品であり、パッケージに記載されたプロセスによって何らかの準備または調理が必要なものを指します。 |

| 即食食品(RTE) | 食べる前にそれ以上の調理や準備を必要とせずに、事前に準備または調理された食品製品を指します。 |

| レトルト包装 | 食品を非常に高い温度まで加熱して商業的に無菌状態にする食品の非同期包装プロセスであり、食品はパウチまたは金属缶に充填され、密封されます。 |

| ラウンドステーキ | 牛の後脚から取られた牛ステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割から取られた牛肉の切り身を指します。 |

| サラミ | 発酵させて風乾させた肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで調味した肉で作られた食肉製品であり、生、燻製、または酢漬けの場合があり、通常はケーシングに詰められます。 |

| ホタテ貝 | 二分割した肋状の貝殻を持つ軟体動物である食用貝類です。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自身の注文を行い支払う、セルフオーダー型販売時点管理(POS)システムであり、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部および側部から取られた牛肉の切り身です。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛の筋肉全体のテンダーロインから成る牛肉の切り身を指します。 |

| タイガーシュリンプ | インド洋および太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的に沿岸の人工池で養殖される熱帯のエビを指します。 |

| 和牛 | 高度な霜降りの肉で価値があるとされる、黒または赤の日本産牛の4系統のいずれかに由来する牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場データに対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年度の市場規模推定は名目値で行われます。価格にはインフレは含まれておらず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。