アジア太平洋軍用航空機市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

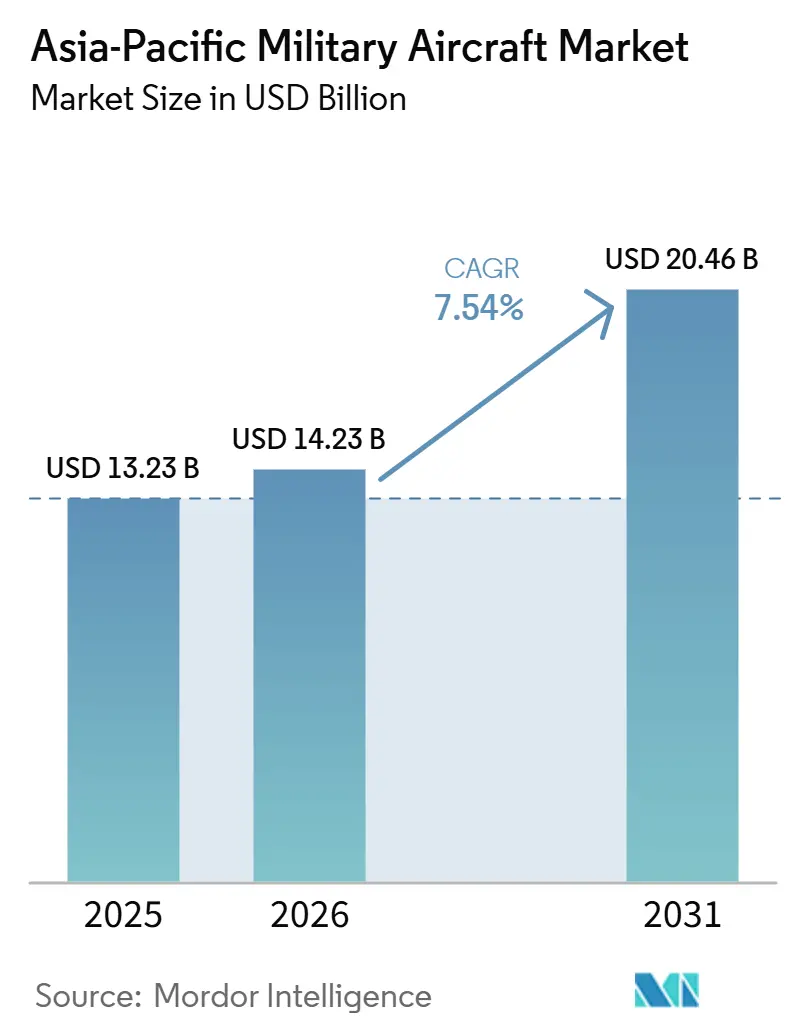

| 基準年の市場規模 (2025) | 13.23 十億米ドル |

| 市場規模 (2026) | 14.23 十億米ドル |

| 市場規模 (2031) | 20.46 十億米ドル |

| 成長率 (2026 - 2031) | 7.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋軍用航空機市場分析

アジア太平洋軍用航空機市場規模は、2025年の132.3 ビリオン 米ドルから2026年には142.3 ビリオン 米ドルへと成長し、2026年~2031年の7.54% CAGRで2031年までに204.6 ビリオン 米ドルに達すると予測されています。この力強い成長軌道は世界全体の防衛支出を上回るものであり、南シナ海および台湾海峡における持続的な緊張の火種が各国政府に航空優勢、マルチドメイン統合、および強靭なサプライチェーンの優先化を迫っていることが主な推進力となっています。固定翼機プログラムが支出の大部分を占める一方、電子戦、情報収集、および打撃能力を融合したマルチロールプラットフォームへの需要が仕様要件を再定義しています。インド、韓国、およびインドシアにおける国内生産義務化の要件が、グローバルな主要企業を現地パートナーシップへと引き込み、技術移転を深化させながら納期を短縮しています。同時に、海軍航空部隊および統合軍司令部が海上打撃および空母搭載可能な航空機に対する新たな要件を生み出し、有人・無人システムの双方に新たなニッチ市場を創出しています。エンジンおよびアビオニクスに対する輸出規制の障壁が地域内の研究開発への行投資を促進し、サプライヤーの多様化を進めるとともに、長年にわたって西側主要企業に有利に働いてきたコストパフォーマンスの計算式に変化をもたらしています。

主要レポートのポイント

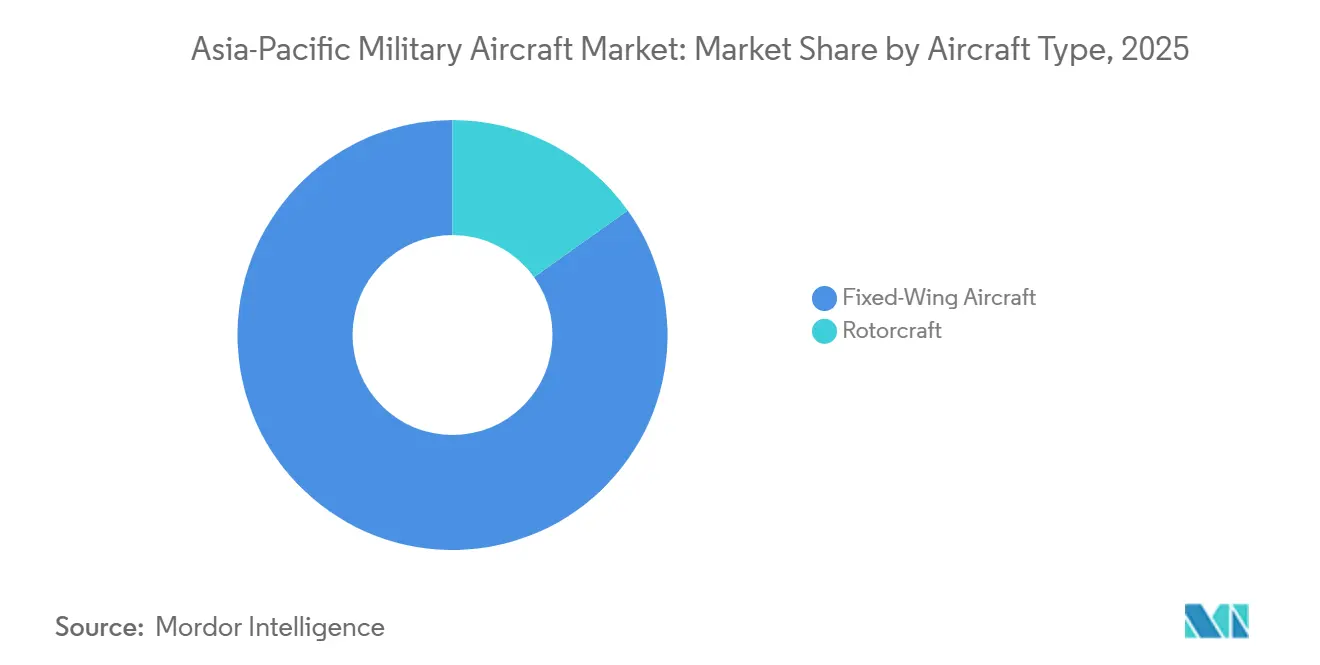

- 航空機タイプ別では、固定翼プラットフォームが2025年のアジア太平洋軍用航空機市場シェの84.83%を占め、回転翼機は2031年にかけて8.28%のCAGRで成長すると予測されている。

- エンドユーザーサービス別では、空軍エンドユーザーが2025年の支出の64.12%を占め、統合・特殊作戦部隊は2031年にかけて9.11%のCAGRで成長すると予測されている。

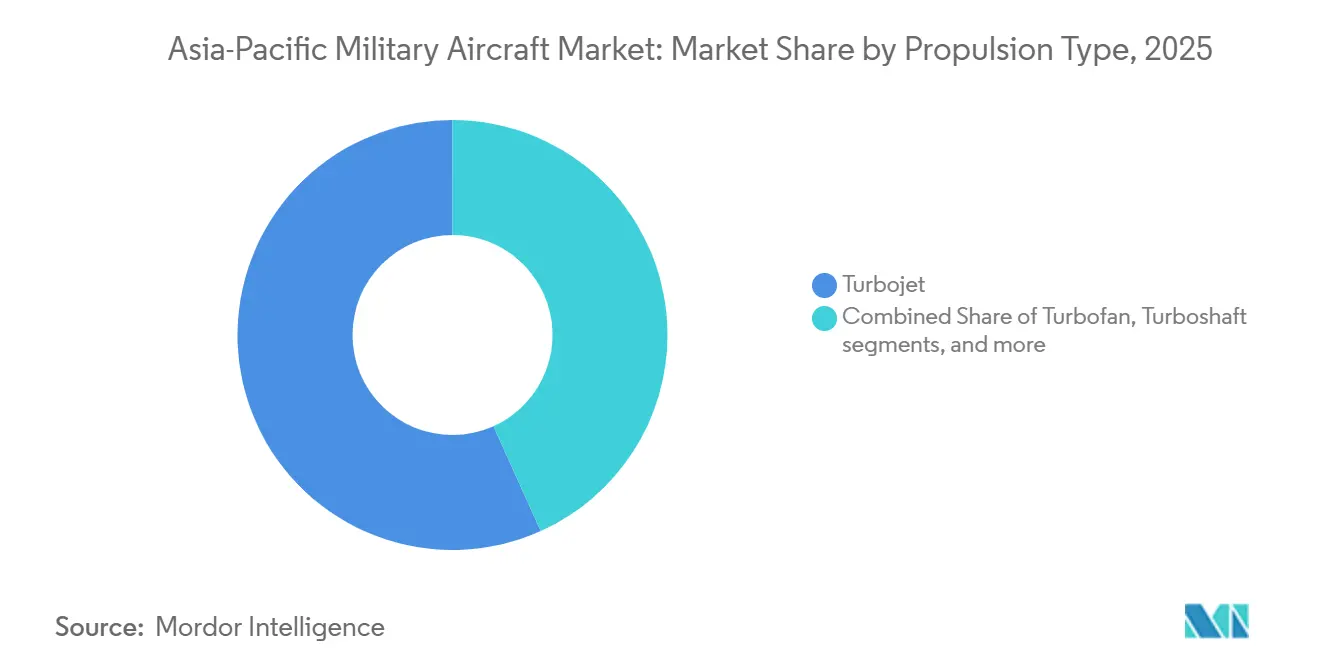

- 推進タイプ別では、ターボジェットシステムが2025年のアジア太平洋軍用航空機市場の56.74%を占めた。一方、ターボプロップ機は費用対効果の高い練習機および軽攻撃機への需要を背景に、2031年にかけて8.63%のCAGRで成長すると予測されている。

- 地域別では、中国が2025年の地域市場シェアの43.12%を占めると予測されている。一方、オーストラリアは2031年にかけて10.07%のCAGRで成長すると見込まれている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋用航空機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な艦隊近代化プログラム | +1.8% | 中国、インド、日本、韓国、オーストラリア | 中期(2~4年) |

| 国産戦闘機開発イニシアチブ | +1.2% | インド、韓国、インドネシア、日本 | 長期(4年以上) |

| マルチドメイン作戦ドクトリンへの移行 | +0.9% | オーストラリア、日本、シンガポールが主導する地域全体 | 中期(2~4年) |

| 海上安全保障上の脅威の増大 | +0.7% | 南シナ海沿岸国、台湾、フィリピン | 短期(2年以内) |

| 現地生産を優遇する防衛オフセット政策 | +0.6% | インド、インドネシア、タイ、マレーシア | 長期(4年以上) |

| 水素・電動推進研究開発パイロット | +0.4% | 日本、オーストラリア、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な艦隊近代化プログラムが調達サイクルを加速

1980年代および1990年代の旧式戦闘機が機体飛行時間の臨界閾値に達しており、早期退役を余儀なくされ、F-35、ラファール、およびKF-21航空機の緊急調達を促進しています。日本がF-15Jの各派生型を予定より早く段階的に退役させる決定は、タイパン艦隊を代替して即応性を回復するためにキャンベラがブラックホークの調達を加速させた動きと軌を一にしています。[1]Bloomberg News、「オーストラリアがLockheed Martinのブラックホークヘリコプターを選定」、Bloomberg、bloomberg.com 代替スケジュールの短縮化により評価期間が圧縮され、迅速な納入枠を持つ実績あるマルチロール設計が優位に立っています。並行プロジェクトの増加によりサプライヤーの収益が押し上げられ、堅固なスペアパーツのパイプラインが維持されています。

国産戦闘機開発イニシアチブが産業基盤を再編

インドのAMCAおよび韓国のKF-21といった次代プログラムは、単位コスト効率よりも国内産業政策を優先させています。各国政府は航空プロジェクトを国家研究開発、雇用創出、および輸出成長の戦略的柱として位置づけることで、予算上の支持を確保し、選挙サイクルの圧力からプログラムを保護しています。[2]Financial Times記者、「インドが先進中型戦闘機プログラムを承認」、Financial Times、ft.com 西側の主要装備メーカーは市場プレゼンスを維持するため、共同開発の役割と現地付加価値の深化で応じています。

マルチドメイン作戦ドクトリンへの移行が統合プラットフォーム要件を促進

サイバー、海上、および宇宙アセットとの相互運用性が現在のプラットフォーム選定を左右しています。F-35Bのネットワーク中心型スイートがシンガポールの2024年発注に影響を与えたことは、センサーフュージョンとセキュアなデータリンクが最高速度やペイロードを凌駕することを示しています。[3]Defense News編集部、「シンガポールが次世代戦闘機としてF-35Bを選定」、Defense News、defensenews.com レーダーおよび電子戦スイートをアップグレードする改修契約により、旧式機体に第二の寿命が与えられるとともに、アビオニクスサプライヤーに継続的な収益が保証されています。

海上安全保障上の脅威の増大が海軍航空調達を加速

空母搭載型ジェット機および長距離哨戒機は、グレーゾーンの課題に直面する沿岸国にとってニッチな存在から不可欠な存在へと移行しています。マニラの近代化計画は戦闘機が排他的経済水域の監視に活用できることを強調しており、この傾向はAUKUSイニシアティブの一環として長距離打撃能力を追求するオーストラリアの動きにも反映されています。[4]Reuters編集部、「フィリピンが南シナ海の緊張を背景に軍近代化を加速」、Reuters、reuters.com 需要は現在、対潜水艦ヘリコプター、海上ドローン、および艦載戦闘機にまで広がり、アジア太平洋軍用航空機市場を拡大させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーおよび宇宙ドメインへの予算再配分 | -0.8% | 日本、オーストラリア、韓国、シンガポール | 短期(2年以内) |

| 次世代練習機の長期化する認証スケジュール | -0.6% | インド、インドネシア、タイ、マレーシア | 中期(2~4年) |

| 第2層経済圏における回転翼機維持管理のスキルギャップ | -0.5% | 東南アジア市場 | 長期(4年以上) |

| 先進エンジンに対する輸出規制のボトルネック | -0.3% | 中国を除くアジア太平洋地域全域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイバーおよび宇宙ドメインへの予算再配分が航空支出を制約

日本が2024年に衛星コンステレーションおよびサイバー部隊への資金を大幅に増加させる一方で航空機調達予算を横ばいに維持するという決定は、情報優勢の達成に向けた戦略的転換を示しています。この再配分はより広範な地域的トレンドと一致しており、オーストラリアや韓国などの国々も宇宙およびサイバー能力への投資を優先しています。この転換は、現代の戦争における情報収集・監視、セキュアな通信、サイバーレジリエンスの重要性の高まりを浮き彫りにしています。その結果、従来の航空プログラム、特に練習機や旧式艦隊のアップグレードに関わるものは、短期的な予算上の制約に直面しています。これらの制限はパイロット訓練を遅らせ、近代化の取り組みを遅延させる可能性があり、従来型プラットフォームに注力する航空宇宙メーカーにとって課題となっています。

次世代練習機の長期化する認証スケジュールが艦隊更新を遅延

インドおよびインドネシアにおける次世代練習機プログラムは長期化する規制審査に直面しており、配備スケジュールの遅延をもたらし、旧式艦隊を意図された耐用年数を超えて運用し続けることを余儀なくされています。老朽化したプラットフォームのこの長期使用は維持管理コストを増大させ、ロジスティクスおよびサポートシステムに追加的な負担をかけています。その結果、サプライヤーはキャッシュフロー予測を修正し、これらの遅延の影響を軽減するためにより実現可能な輸出機会を優先する可能性があります。これらの課題は国内の即応性に影響を与え、両国の地域航空宇宙競争力を損なう可能性があります。解決されない場合、遅延はパイロット訓練能力および両国の全体的な作戦準備態勢にも支障をきたす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:固定翼機の優位性が回転翼機のイノベーションを覆い隠す

固定翼機は2025年に84.83%の市場シェアを占め、マルチロール戦闘機が単一任務型ジェット機を急速なCAGR 8.04%(2031年まで)で代替しています。この市場規模上の優位性は、F-35、KF-21、およびラファール艦隊を優先する日本、韓国、およびオーストラリアからの大規模発注に起因しています。同時に、電子戦派生型および情報収集プラットフォームは少量ながら拡大しており、高額の契約価値を伴うことでサプライヤーのマージンを支えています。

ロータークラフトの調達は異なる曲線をたどっており、数分で輸送から戦闘任務へと切り替え可能なモジュラー設計が財政的に制約を受けるバイヤーを引き付けています。MH-60M、AW139、およびマルチロール海上ヘリコプターの発注は、各国政府が垂直離着陸の汎用性と引き換えに低速を受け入れるにつれて増加しています。リースおよびパワー・バイ・ザ・アワー契約が普及しつつあり、資本出を削減しながらアフターマーケットサービスの需要を高めています。

ロータークラフトの復興は低い運用コストと迅速な乗員訓練サイクルによって恩恵を受けています。しかし、このセグメントは絶対的な金額では依然として後れを取っており、捜索救助および人道支援任務への適応性が防衛予算が横ばいの局面でも安定した資金を確保しています。ハイブリッド電動の実証機の登場は、将来的な効率性の飛躍的向上を示唆しており、ジェット機との性能差をさらに縮小させる可能性があります。

エンドユーザーサービス別:統合作戦が調達の進化を牽引

空軍は2025年の支出の64.12%を維持しているが、統合・特殊作戦司令部は9.11%のCAGRでこれを上回るペースで成長しており、部門横断的な連携に向けた教義上の転換を示している。アジア太平洋軍用航空機市場規模におけるこれらの部隊のシェア拡大は、迅速な浸透、電子攻撃、および陸海両域にわたる精密打撃に最適化された航空機に起因している。

統合部隊は、より軽量なフットプリント、短い野外滑走路、およびプラグアンドプレイ式センサーキットを求めている。この顧客構成は、柔軟な基地運用コンセプトと迅速な任務切り替えパレットを提供するメーカーに有利に働く。陸軍航空は固定翼飛行隊を補完するために偵察ドローンおよび軽攻撃ヘリコプターを活用し、海軍航空部隊は海上チョークポイントを確保するためにキャリア対応戦闘機および対潜水艦戦ヘリコプターを発注している。

推進タイプ別:ターボプロップの復興がジェット優位に挑戦

ターボジェットエンジンは2025年のアジア太平洋軍用航空機市場の56.74%を占め、主に超音速性能を必要とする戦闘機艦隊によって牽引されています。しかし、ターボプロップ機は訓練および対反乱作戦における持続性と低い時間当たりコストを優先する空軍を背景に、2031年にかけてCAGR 8.63%で成長しています。

A-29スーパーツカノおよびT-6Cテキサン IIなどのプラットフォームは、ジェット機では実現できない長時間の滞空時間を提供し、国境警備およびパイロット育成に理想的です。エネルギー価格の変動が激しい中、燃料効率が決定的な指標となり、アターバーナーエンジンからよりシンプルな設計への調達シフトが一部で生じています。研究中の先進ハイブリッドコンセプトは、静粛運用の組み込みと特殊任務における熱シグネチャの低減によって、このシフトをさらに加速させる可能性があります。

地域分析

中国は2025年に市場シェアの43.12%を占め、その広大な産業基盤を活用してJ-20およびY-20プログラムの開発を加速させ、国有グループであるAviation Industry Corporation of Chinaを国内サプライヤーかつ一帯一路パートナーへの輸出企業として位置づけている。この推進力はアジア太平洋地域の軍用航空機市場を拡大させる一方、中国のアビオニクスアーキテクチャを警戒する近隣諸国にとっての相互運用性への懸念を高めている。

インドは主権的野心と近期的な即応性のバランスを取りながら、テジャスおよびAMCAの開発とラファール、C-295、MH-60Rプラットフォームの輸入を組み合わせている。高い現地調達率規制は合弁事業を促進し、アジア太平洋地域の軍用航空産業エコシステムを拡大させている。かつて機体作業を中心としていたオフセットは、現在ではレーダー、電子戦(EW)、複合材翼にまで及び、国内の技術的知見を深めている。

米国の同盟国である日本とオーストラリアは、F-35を通じて第五世代能力を確保しながら、地域のMROハブを支えている。これにより、オーストラリアは2031年までに10.07%のCAGRで成長を遂げている。Mitsubishi Heavy Industries, Ltd.は名古屋近郊での最終組立能力を拡張しており、The Boeing Companyはシンガポールに新たなF-15およびF/A-18の維持整備センターを建設し、東南アジアのオペレーターの兵站上の負担を軽減しようとしている。シンガポール、タイ、マレーシアは、競争の激しい入札において米国、欧州、イスラエルのベンダーを交互に選択しながら、有利な条件を確保するためにサプライヤーの多様化を図っている。

競争環境

アジア太平洋軍用航空機市場は中程度の集中度を示しており、上位5社が合計収益の60%弱を占め、地域の挑戦者に参入余地を残しています。Lockheed Martin、Boeing、およびAirbusは技術の深さと堅固なアップグレードロードップによって優位を維持しています。しかし、Korea Aerospace Industries、Hindustan Aeronautics、およびAVICが政府の支援と輸出見通しを確保するにつれて、その優位性は縮小しています。

主要企業は国内コンテンツ要件を満たすために、知的財産の共有、現地組立、およびサプライヤー育成資金を提供するケースが増えています。Lockheed MartinがF-35の作業を日本により多く組み込む決定と、BoeingのシンガポールMRO投資は、産業協力が受注基準において単価を凌駕するようになったことを示しています。

新たなホワイトスペースの機会は、訓練サービス、データ分析に基づく整備、およびミッションシステムの改修に集中しており、中小企業が主要企業のハードウェア支配を回避できる領域です。無人システムのスタートアップ企業は情報収集・監視・偵察および徘徊型弾薬能力のギャップを狙い、大型機体と複数年の生産発注に依存する従来のビジネスモデルに挑戦しています。

アジア太平洋軍用航空機産業リーダー

Lockheed Martin Corporation

The Boeing Company

Airbus SE

Korea Aerospace Industries, Ltd.

Hindustan Aeronautics Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:日本、英国、およびイタリアは、次世代戦闘機の共同開発に関する契約を2027年末まで延長することを発表しました。

- 2025年9月:インドは陸軍および空軍向け軽ヘリコプターの調達プロセスを再開しました。国防省は8月に約200機の偵察・監視ヘリコプター(RSH)に関する新たな情報提供依頼書(RFI)を発行し、2008年に開始された取得プログラムを継続しています。

- 2025年9月:Airbus Helicoptersはタイ王国空軍(RTAF)とH225マルチロールヘリコプター2機の契約を締結しました。これらの航空機はタイ王国空軍の捜索救助(SAR)および緊急医療サービス(EMS)能力を強化し、国家安全保障および人道支援能力を向上させます。

- 2025年3月:インド国防省はHindustan Aeronautics Limitedと、訓練および関連装備を含む156機の軽戦闘ヘリコプター(LCH)「プラチャンド」供給に関する2件の契約を締結しました。契約総額は税抜きで627億インドルピー(75.2 ビリオン 米ドル)です。第1の契約はインド空軍向け66機のLCHを対象とし、第2の契約はインド陸軍向け90機のLCHを含みます。

- 2025年1月:日本はKawasaki Heavy Industriesに自衛隊向けCH-47チヌーク重輸送ヘリコプター17機の生産契約を発注しました。契約には、日本独自仕様のCH-47J型5機に対する714億円(463.28 ミリオン 米ドル)と、長距離型CH-47JA型12機に対する1,611億円(1.04 ビリオン 米ドル)が含まれます。

アジア太平洋軍用航空機市場レポートの範囲

アジア太平洋軍用航空機市場は、アジア太平洋地域全体の防衛・安全保障部隊が運用する軍用航空機の調達、生産、近代化、整備、およびライフサイクルサポートを包含しています。当市場には、防衛、戦闘、輸送、監視、偵察、訓練、海上安全保障、特殊作戦、および人道支援任務向けに設計された固定翼機およびロータークラフトが含まれます。また、軍用航空プラットフォームに関連する航空機のアップグレード、ミッションシステム統合、推進システム、アビオニクス、およびアフターマーケットサポートサービスも対象としています。

アジア太平洋軍用航空機市場は、航空機タイプ、エンドユーザーサービス、推進タイプ、および地域別にセグメント化されています。航空機タイプ別では、市場は固定翼機およびロータークラフトにセグメント化されています。エンドユーザーサービス別では、市場は空軍、陸軍航空、海軍・海兵隊航空、統合・特殊作戦、ならびに準軍事組織および沿岸警備隊にセグメント化されています。推進タイプ別では、市場はターボファン、ターボジェット、ターボプロップ、ターボシャフト、および完全電動・ハイブリッド電動にセグメント化されています。本レポートはまた、地域内6カ国のアジア太平洋軍用航空機市場の規模と予測も対象としています。各セグメントの市場規模は金額(米ドル)ベースで提供されます。

| 固定翼機 | マルチロール機 |

| 練習機 | |

| 輸送機 | |

| その他の航空機 | |

| 回転翼機 | 多目的ヘリコプター |

| 輸送ヘリコプター | |

| その他のヘリコプター |

| 空軍 |

| 陸軍航空 |

| 海軍・海兵隊航空 |

| 統合・特殊作戦 |

| 準軍事組織および沿岸警備隊 |

| ターボファン |

| ターボジェット |

| ターボプロップ |

| ターボシャフト |

| 完全電動・ハイブリッド電動 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| インドネシア |

| オーストラリア |

| アジア太平洋その他 |

| 航空機タイプ別 | 固定翼機 | マルチロール機 |

| 練習機 | ||

| 輸送機 | ||

| その他の航空機 | ||

| 回転翼機 | 多目的ヘリコプター | |

| 輸送ヘリコプター | ||

| その他のヘリコプター | ||

| エンドユーザーサービス別 | 空軍 | |

| 陸軍航空 | ||

| 海軍・海兵隊航空 | ||

| 統合・特殊作戦 | ||

| 準軍事組織および沿岸警備隊 | ||

| 推進タイプ別 | ターボファン | |

| ターボジェット | ||

| ターボプロップ | ||

| ターボシャフト | ||

| 完全電動・ハイブリッド電動 | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

市場の定義

- 航空機タイプ - 本調査には、様々な用途に使用されるすべての軍用航空機および回転翼機が含まれています。

- 航空機サブタイプ - 本調査では、用途に基づく固定翼機および回転翼機などの航空機サブタイプを考慮しています。

- 機体タイプ - マルチロール機、輸送機、練習機、爆撃機、偵察機、多目的ヘリコプター、輸送ヘリコプター、その他の航空機および回転翼機が本調査の対象となっています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空およびナビゲーションを支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財およびサービスの市場価値の金銭的尺度です。 |

| RPK(有償旅客キロメートル) | 航空会社のRPKは、各フライト区間で運送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロメートル数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標であり、旅客で埋まった利用可能な座席容量の割合を測定します。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義されており、その別の会社が完成品をユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロメートル(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中機器もしくはシステムが、乗員、地上要員、旅客または第三者に重大な危険を及ぼすことなく、飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジンまたはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計および安全基準。 |

| 固定基地運航者(FBO) | 空港で運営する事業者または組織。固定基地運航者は整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供します。 |

| 高資産保有個人(HNWI) | 高資産保有個人(HNWI)は、流動性金融資産が100万USD超の個人です。 |

| 超高資産保有個人(UHNWI) | 超高資産保有個人(UHNWI)は、流動性金融資産が3,000万USD超の個人です。 |

| 連邦航空局(FAA) | 米国における航空を担当する運輸省の部門。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営まであらゆる事項を規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上指揮統制センターを搭載し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28の欧州加盟国と2つの北米加盟国からなる計30か国の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコの既存の戦闘機、打撃機、地上攻撃機を幅広く代替することを目的とした開発・取得プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽量なマルチロールジェット・ターボプロップ軍用機であり、一般的に高等練習機の設計から派生し、軽戦闘に従事するよう設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器貿易、ならびに軍縮および軍備管理に関するデータ、分析、勧告を提供する国際研究機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、海上で長時間運用するよう設計された固定翼機です。 |

| マッハ数 | マッハ数は、真対気速度と特定の航空機の高度における音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術およびドクトリンに適用される一般的な用語であり、航空機をレーダー、赤外線または目視による探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量ベースで提供されています。販売量への換算については、各国の平均販売価格(ASP)を予測期間全体にわたって一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム