タイ肥料市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

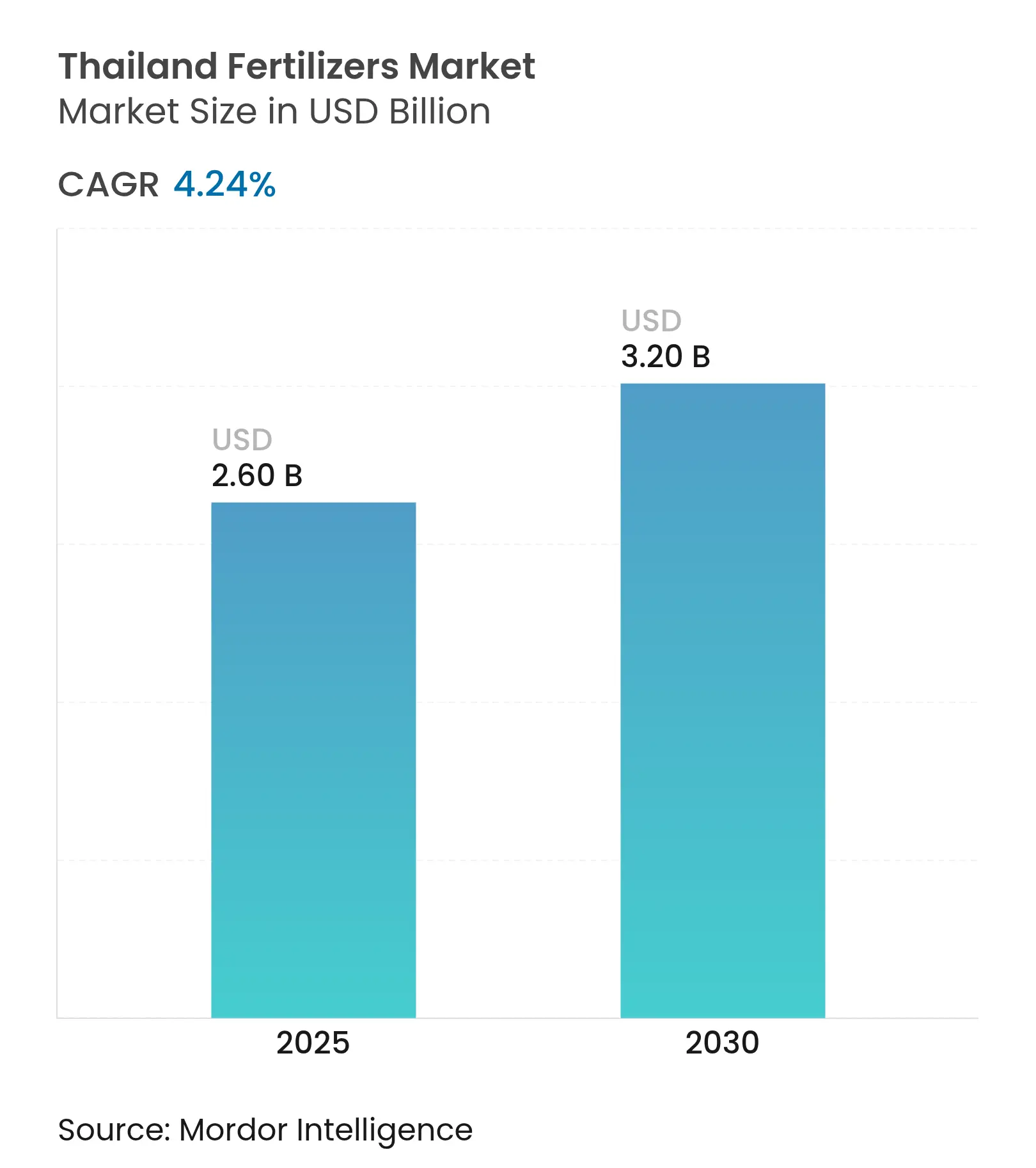

| 市場規模 (2025) | 2.60 十億米ドル |

| 市場規模 (2030) | 3.20 十億米ドル |

| 成長率 (2025 - 2030) | 4.24% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ肥料市場分析

タイ肥料市場規模は2025年に26億米ドルに達し、2030年までにCAGR 4.24%で32億米ドルに成長する見込みです。タイの米輸出量は990万メートルトンに達し、13%増加して2018年以来最高水準となりました。2024年には輸出額が27%増加し、64億米ドル(2,256億バーツ)となり、タイの輸出成長に貢献しました。この高い米生産量を維持するうえで肥料は不可欠な存在であり続けています。[1]タイ米輸出業者協会、「2025年のタイ米輸出は苦戦、目標の下方修正が見込まれる」、thairiceexporters.org.th。市場成長は、国内食料需要の増加、政府の食料安全保障施策、および輸入原材料への依存度を低減することを目的とした18億米ドル規模のカリ鉱山開発によって牽引されています。市場は、供給途絶時に1メートルトン当たり400米ドルから1,200米ドルの範囲で変動する肥料価格の乱高下という課題を抱えています。こうした価格変動は、国内生産施設および精密農業技術への投資を促してきました。排出量を20〜25%削減するというタイのコミットメントに沿ったカーボンクレジット・インセンティブが、農家による低排出型肥料品種の採用を促しています。[2]世界銀行グループ、「市場準備パートナーシップを通じたタイの気候目標支援」、worldbank.org。

レポートの主要ポイント

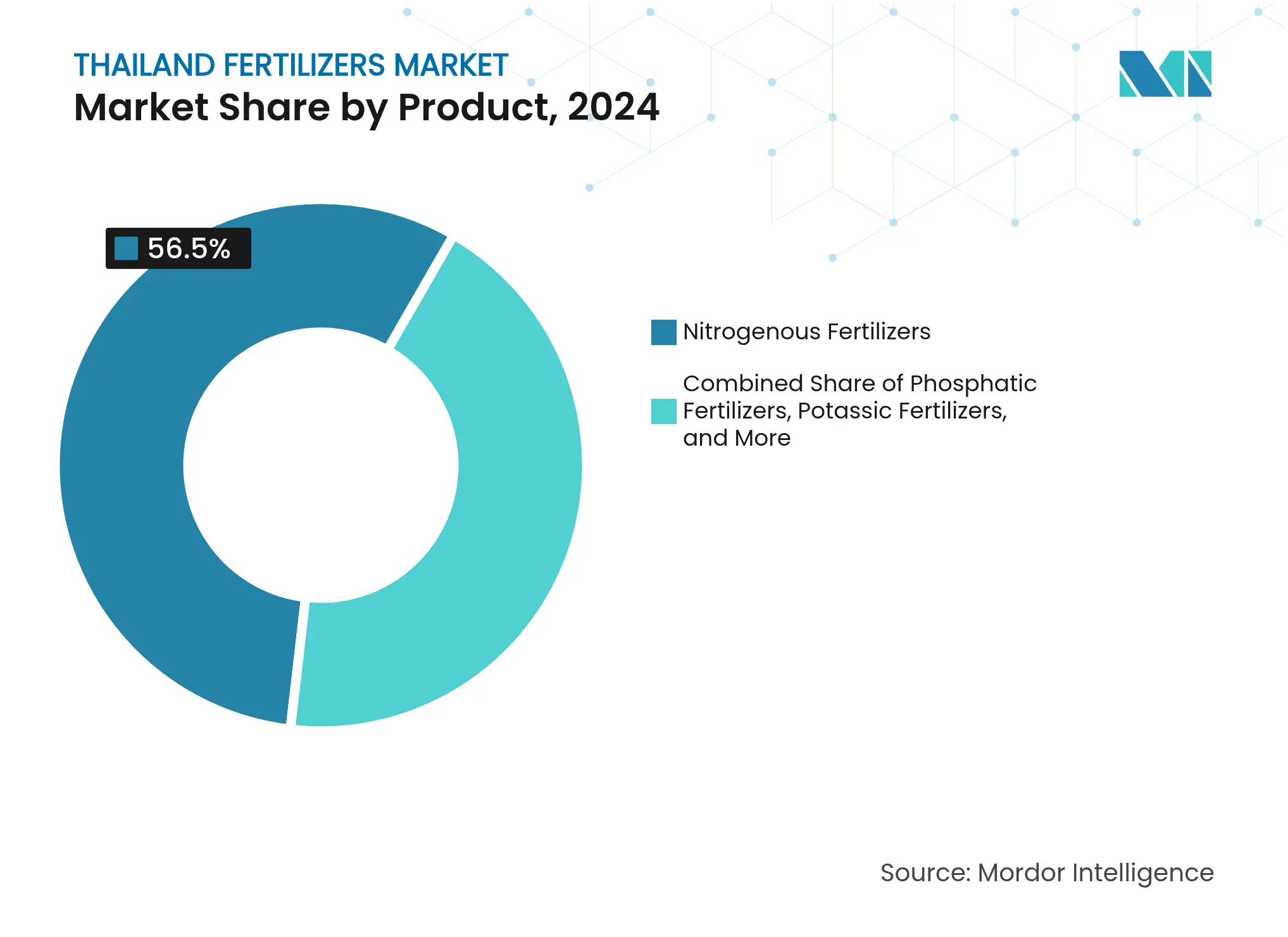

- 製品別では、窒素質肥料が2024年のタイ肥料市場シェアの56.5%を占めてトップとなり、微量栄養素肥料は2030年にかけてCAGR 5.3%で伸長すると予測されます。

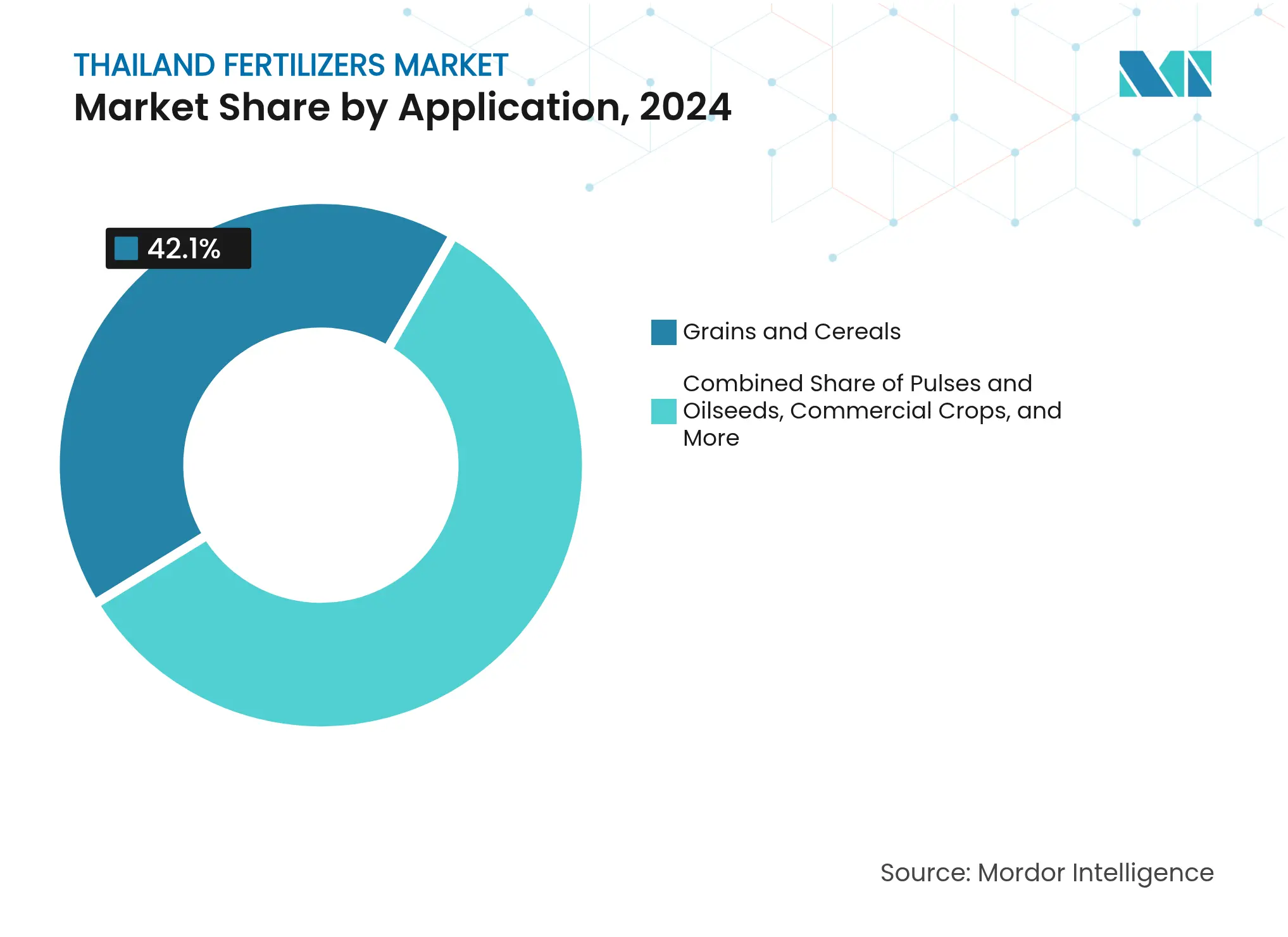

- 用途別では、穀物・シリアルが2024年のタイ肥料市場規模の42.1%を占め、果実・野菜は2025年から2030年にかけてCAGR 6.7%で拡大する見込みです。

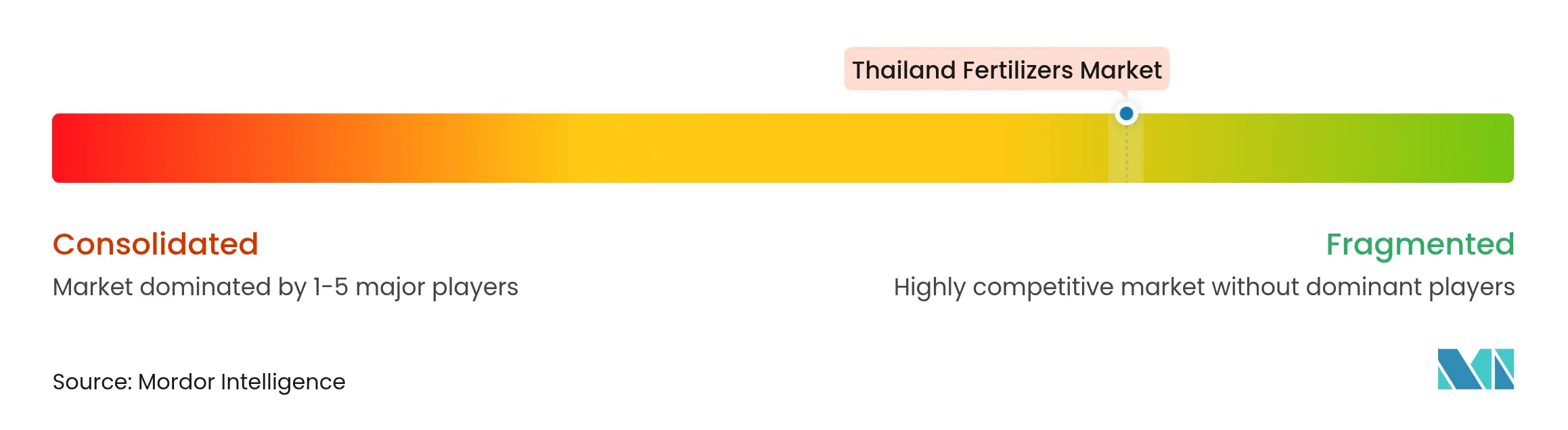

- 上位5社(Thai Central Chemical Public Co., Ltd.、Yara International ASA、Charoen Pokphand Group(Chia Tai Co., Ltd.)、ICP Fertilizer Co., Ltd.、TCC Group(Terragro Fertilizer Co., Ltd.))が2024年に市場シェアの29.9%を合計で保有しています。

タイ肥料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥料購入に対する政府補助金 | +0.8% | 農村地域でより大きな影響を持つ全国的施策 | 中期(2〜4年) |

| 国内食料需要の増加と人口増 | +0.6% | 都市中心部に集中した全国的影響 | 長期(4年以上) |

| 土壌肥沃度の低下と養分枯渇 | +0.7% | 東北部および中央部地域 | 長期(4年以上) |

| 高付加価値園芸作物・輸出作物の拡大 | +0.9% | 輸出志向型の各州 | 中期(2〜4年) |

| デジタル肥料アドバイザリー・プラットフォームおよび電子商取引 | +0.4% | 全国の発展地域 | 短期(2年以内) |

| 低排出型肥料に対するカーボンクレジット・インセンティブ | +0.3% | 気候目標と連動した全国的施策 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

肥料購入に対する政府補助金

タイは、直接補助金と価格統制を通じて国際的な肥料価格変動から農家を保護しており、2024年には1メートルトン当たり400米ドルから1,200米ドルへの価格上昇を緩和しました。この政策は農家が肥料を入手できることを保証する一方、生産者の利益率を圧迫しています。同国は、国内生産能力を持つ近隣市場で達成された類似の結果を参考に、供給の安定性を高め将来の補助金需要を低減することを目的として、2026年に18億米ドル規模の国内カリ開発プロジェクトを開始する計画です。この政策の成果は、タイがコスト上昇にもかかわらず安定した米輸出量を維持していることに示されています。

国内食料需要の増加と人口増

タイ農業統計2024年版(農業・農業協同組合省農業経済局)によると、タイの農産物輸入額は2024年に7,400億タイバーツ(228億米ドル)に達し、2023年の7,255億タイバーツ(224億米ドル)を上回りました。観光セクターの回復がプレミアム食品消費の増加に寄与しました。「ヤング・スマート・ファーマーズ」プログラムを含む政府施策が、精密施肥が作物品質に与える効果への認識を高めました。2023〜2027年食料管理行動計画は、最適化された肥料使用による農業産出量の増加に重点を置いています。

土壌肥沃度の低下と養分枯渇

過剰使用による土壌劣化は、多くの農家が天水農業に依存する東北部地域で顕著です。調査対象地点の95%において、灌漑用水への硝酸塩汚染が確認されています。マグネシウムおよびその他の微量栄養素の欠乏がドリアンとアブラヤシの収量を低下させており、標的型肥料補充の必要性が高まっています。政府の気候スマート農業政策は、土壌の健全性を改善するためのバランスの取れた施肥に重点を置いています。タイの国立科学技術開発機構(NSTDA)は2021年、アミノ酸を有機錯化剤として鉱物微量栄養素と結合させることで養分供給を高めるキレート肥料を開発しました。

低排出型肥料に対するカーボンクレジット・インセンティブ

日本との共同クレジット・メカニズム(JCM)は、炭素市場を通じて排出削減を収益化する48のパイロットプロジェクトを支援しています。稲作は農業部門の温室効果ガスの大部分を占めており、窒素削減の実践に対してインセンティブが付与されています。プレミアムT-VERクレジットは、低排出型肥料を採用した農家に追加収益をもたらします。タイの自主的炭素市場は、タイ温室効果ガス管理機構(TGO)の監督のもと、タイ自主的排出削減(TVER)クレジットを発行しています。組織はこれらのクレジットを購入して自社の炭素排出量を相殺しており、排出削減プロジェクトへの財政的インセンティブが生まれ、肥料使用および稲わら管理における低排出型農業慣行が促進されています。

制約要因の影響分析*

| 制約要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ガスおよび原材料価格の変動 | –1.2% | 全国的な生産コストへのエクスポージャー | 短期(2年以内) |

| 有機肥料・生物肥料への農家のシフト | –0.8% | 発展地域での高い普及率 | 中期(2〜4年) |

| 気候変動による生産障害 | –0.6% | 農業上の脆弱地域 | 長期(4年以上) |

| タイにおける硝酸塩流出規制の強化 | –0.4% | 水質感応性の高い流域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然ガスおよび原材料価格の変動

タイの国内ガス生産量は2024年に月平均210万メートルトンであった一方、LNG輸入量は1,130万メートルトンに増加し、国際的な価格変動に対する脆弱性が高まっています。ミャンマーからのパイプライン供給の不確実性と高騰した原料費が新規設備投資を制限しています。PTT Global Chemicalは2029年から始まる年間40万メートルトンのエタン輸入契約を締結して供給源の多様化を図りましたが、これには多大な資本投資が必要です。2022年および2023年に主要肥料生産国が実施した輸出規制はタイにおける供給不足を招き、タイ肥料・農業資材サプライヤー協会によると、2023年の肥料価格は1メートルトン当たり1,200米ドルに達しました。輸入コストの上昇は、国家統計局の報告によれば農業労働力の60%以上を占める小規模農家を中心に、タイの農家に財政的な重圧をかけています。

タイにおける硝酸塩流出規制の強化

農業は主要河川流域へ相当量の窒素を供給しており、より厳しい流出管理措置の導入につながっています。肥料製造施設に対する臭気濃度制限の実施および義務的施用報告要件の導入可能性は、操業コストを引き上げます。農家は新基準を遵守するため、バランスの取れた施肥慣行および高効率型製品の採用を求められています。タイ肥料市場は、コンプライアンス要件と市場成長に影響を及ぼす環境規制による制約に直面しています。天然資源・環境省は、硝酸態肥料による土壌・水質汚染を削減するため、環境品質管理計画(2022〜2026年)を通じて厳格な指針を実施しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:窒素主導に対する微量栄養素の挑戦

窒素質肥料は2024年のタイ肥料市場シェアの56.5%を占めており、750万メートルトンの米輸出によって支えられています。[3]米国農務省、「タイ:穀物・飼料年次報告」、fas.usda.gov タイの農産物輸出の増加により窒素肥料の需要が高まりました。農家は果実や米などの輸出要件を満たすために作物収量を向上させ、土壌品質を改善する必要があったためです。尿素はコスト効率の高さと多様な用途から農家に最も広く選ばれています。微量栄養素セグメントは最も成長の速いセグメントであり、土壌中のマグネシウムおよび亜鉛不足の増加を背景に2030年にかけて年率5.3%で拡大すると見込まれています。微量栄養素市場は精密農業への投資と連動して拡大しており、土壌分析に基づいたカスタム肥料ブレンドを可能にしています。

2024年のカリ輸入量70万メートルトンは、金額にして100億タイバーツ(約2億8,570万米ドル)に相当し、その戦略的重要性を裏付けています。2026年に18億米ドルの投資で稼働が予定されている国内鉱山は、地産の塩化カリウム(MOP)を供給し地域輸出を支えることで市場を大きく変革すると期待されています。市場では二次多量栄養素および窒素・リン・カリウム(NPK)ブレンドの採用が拡大しています。輸出志向のドリアン農家やゴム農家は、着果、油分含量、ストレス耐性を高める特殊配合肥料を選択しています。環境持続可能性の要件が窒素利用効率向上剤およびコーティング造粒肥料の採用を促しており、技術提供者に新たな機会を生み出しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

用途別:果実・野菜がプレミアム肥料需要を牽引

穀物・シリアルは2024年のタイ肥料市場規模の42.1%を占めており、地点特定型養分管理を活用した機械化された水田によって支えられています。安定した輸出契約が穀物セグメントを下支えする一方、水不足が収量へのリスクをもたらしています。果実・野菜セグメントは、中国、アジア太平洋諸国、および国内高級小売市場向けに輸出されるプレミアム品種の需要を背景に、年率6.7%の成長が見込まれています。農家は養分吸収を高め製品品質を向上させるため、点滴施肥およびフェルティゲーション・システムの導入を積極的に進めています。

商業作物セグメントは引き続き重要な位置を占めており、バイオエタノールおよびデンプン輸出の拡大に支えられたサトウキビおよびキャッサバの生産が原動力となっています。気候スマートプログラムは、単作リスクを低減するための作物多様化オプションとして豆類と油糧種子を推進しています。観賞植物・芝草セグメントは規模は小さいものの、景観維持を重視するリゾートエリアで高い利益率を生み出しています。畜産経営の拡大は、飼料品質と消化率の改善を目的とした牧草作物生産における肥料需要を増加させています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

地理的分析

タイ最大の農業地帯である東北部は、塩類土壌および天水依存の農業体系という課題を抱えています。この地域の農家は、養分の溶脱に対抗するために硫黄コーティング肥料やカリウム強化型肥料ブレンドを必要としています。チャオプラヤ川のダムに連結した中央タイの広大な灌漑システムは、微量栄養素および特殊製品の採用拡大を可能にし、ヘクタール当たり収量を向上させています。南部各県はゴム、アブラヤシ、熱帯果実の生産に特化しており、ラテックスの流量と果実の糖度を維持するためにマグネシウムを豊富に含む配合肥料とバランスの取れたNPKが必要とされています。

東北部でのカリ採掘事業の開始は物流コストの削減を目指しており、地域間の肥料価格を均一化する可能性があります。北部高地は異なる標高において冷涼気候野菜および特産果実の栽培を支えています。農家はドローンを活用した土壌マッピングなどの精密農業手法を導入し、微量栄養素施用量の調整を行いながら、技術提供者向けのデモンストレーションサイトを設けています。塩水浸入の影響を受ける沿岸地域は、塩化物耐性作物および塩化物フリーのカリウム源に依存しています。

東部経済回廊のインフラ整備事業は深海港の容量と貨物鉄道接続を強化しており、肥料の輸入コストを引き下げ遠隔地への流通を改善しています。地域の気候適応施策は作物多様化を支援しており、干ばつ被害地域では水集約型の稲作からソルガム栽培への転換が進み、養分需要が変化しています。2023〜2027年食料管理行動計画の地域別生産目標は、特定作物の優位性に合わせた肥料推薦の適応において各州の普及指導機関を導いています。

競争環境

市場は緩やかに分散しており、上位5社(Thai Central Chemical Public Co., Ltd.、Yara International ASA、Charoen Pokphand Group(Chia Tai Co., Ltd.)、ICP Fertilizer Co., Ltd.、TCC Group(Terragro Fertilizer Co., Ltd.))が2024年のタイ肥料市場シェアの29.9%を占めています。Thai Central Chemicalは国内生産能力と小規模農家に対応した広範なディーラーネットワークを通じてその地位を維持しています。Yara International ASAは、養分吸収を高める生物学的補助剤YaraAmplixなどを含む高度な配合肥料およびアドバイザリー・プラットフォームに注力しています。国内企業は垂直統合戦略を推進しており、PTT Global Chemicalが窒素生産の原料を確保するためのエタン輸入契約を締結したことがその例として挙げられます。

各社はサステナビリティ施策を通じて競争上の優位性を獲得しており、低排出型肥料を生産する企業はカーボンクレジットの恩恵を受けています。デジタル農業サービスは、硝酸塩流出に関する環境規制を遵守しながら収量を向上させる処方箋型ソリューションを提供することで顧客との関係を強化しています。市場では微量栄養素に特化した製品の増加が見られ、インセンティブに支援された肥料メーカーは現時点での市場シェアは限定的ながらもプレゼンスを確立しています。

国際企業はプレミアム園芸製品に注力する一方、国内企業は省営農業協同組合との関係を活用して大量肥料の流通を行っています。原料費の上昇がオペレーション上の改善を促しており、SCGケミカルズが排出量を削減したNPKブレンド生産にエネルギー効率の高いプロセスを導入したことがその好例です。地域流通業者と特殊製品メーカーの合併による業界再編が進む可能性があり、各社は規制遵守コストを管理するために規模の経済を追求しています。

タイ肥料産業のリーダー企業

Thai Central Chemical Public Co., Ltd.

Yara International ASA

Charoen Pokphand Group

ICP Fertilizer Co., Ltd.

TCC Group (Terragro Fertilizer Co., Ltd.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:住友商事がタイのタンクターミナル事業者であるNFC Public Company Limitedと合弁会社を設立し、リン酸質肥料生産向けの硫酸タンクターミナル事業を運営します。このパートナーシップは、操業安全性と物流の信頼性の向上に重点を置きつつ、アジア全域の農業事業に向けた地域ハブの構築を目指しています。

- 2025年4月:Compo ExpertがLeafCare技術を搭載した葉面散布用Basfoliar Premium SL肥料を発売しました。この配合製品は、果実、野菜、ジャガイモ、シリアルの重要な生育ステージにおけるカリウム要求量を満たします。

- 2025年2月:タイのカリ生産企業であるAsean Potash(Apot)が、チャイヤプーム県に年間120万メートルトンのMOP(塩化カリウム)プラントを建設するために必要な政府許認可をすべて取得しました。同年末に着工し、2028年に商業生産を開始する計画です。

タイ肥料市場レポートの調査範囲

OECDによると、化学肥料とは窒素、リン、カリウムなどの商業的に生産された通常は合成の化合物、および農業で使用される各種微量栄養素と添加物を指します。タイ肥料市場は、製品別(窒素質肥料、リン酸質肥料、加里質肥料、微量栄養素肥料、その他製品)および用途別(穀物・シリアル、豆類・油糧種子、商業作物、果実・野菜、その他用途)にセグメント化されています。レポートは上記の全セグメントについて、数量(メートルトン)および金額(米ドル)ベースの市場規模と予測を提供しています。

| 窒素質肥料 | 尿素 |

| 硝酸カルシウムアンモニウム(CAN) | |

| 硝酸アンモニウム | |

| 硫酸アンモニウム | |

| 無水アンモニア | |

| その他の窒素質肥料(尿素硝酸アンモニウム等) | |

| リン酸質肥料 | リン酸一アンモニウム(MAP) |

| リン酸二アンモニウム(DAP) | |

| 過リン酸三石灰(TSP) | |

| その他のリン酸質肥料(リン酸二アンモニウム(DAP)、過リン酸石灰(SSP)、リン酸岩等) | |

| 加里質肥料 | 塩化カリウム(MOP) |

| 硫酸カリウム(SOP) | |

| その他の加里質肥料(硝酸カリウム、カリウム塩等) | |

| 微量栄養素肥料 | |

| その他製品(NPK複合肥料、二次多量栄養素肥料) |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 商業作物 |

| 果実・野菜 |

| その他用途(観賞植物・芝草、牧草・飼料作物) |

| 製品別 | 窒素質肥料 | 尿素 |

| 硝酸カルシウムアンモニウム(CAN) | ||

| 硝酸アンモニウム | ||

| 硫酸アンモニウム | ||

| 無水アンモニア | ||

| その他の窒素質肥料(尿素硝酸アンモニウム等) | ||

| リン酸質肥料 | リン酸一アンモニウム(MAP) | |

| リン酸二アンモニウム(DAP) | ||

| 過リン酸三石灰(TSP) | ||

| その他のリン酸質肥料(リン酸二アンモニウム(DAP)、過リン酸石灰(SSP)、リン酸岩等) | ||

| 加里質肥料 | 塩化カリウム(MOP) | |

| 硫酸カリウム(SOP) | ||

| その他の加里質肥料(硝酸カリウム、カリウム塩等) | ||

| 微量栄養素肥料 | ||

| その他製品(NPK複合肥料、二次多量栄養素肥料) | ||

| 用途別 | 穀物・シリアル | |

| 豆類・油糧種子 | ||

| 商業作物 | ||

| 果実・野菜 | ||

| その他用途(観賞植物・芝草、牧草・飼料作物) | ||

レポートで回答される主要な質問

タイ肥料市場の現在の市場規模はいくらですか?

市場は2025年に26億米ドルと評価されており、2030年までに約32億米ドルに達する見込みです。

最大のシェアを持つ製品カテゴリーはどれですか?

稲作の優位性を背景に、窒素質肥料が2024年に56.5%のシェアでトップとなっています。

最も急速な成長が見込まれるセグメントはどれですか?

微量栄養素肥料は2025年から2030年にかけてCAGR 5.3%で成長すると予測されています。

市場成長の主な制約要因は何ですか?

窒素生産コストを引き上げる天然ガス価格の変動が最大の負の影響を及ぼしており、予測CAGRに対して1.2%の下押し圧力をかけています。

カーボンクレジットは肥料使用にどのような影響を与えていますか?

低排出型肥料を採用した農家はプレミアムT-VERクレジットを獲得でき、より持続可能な農業資材への切り替えに対する財政的インセンティブが生まれています。

最終更新日: