アジア太平洋バイオスティミュラント市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

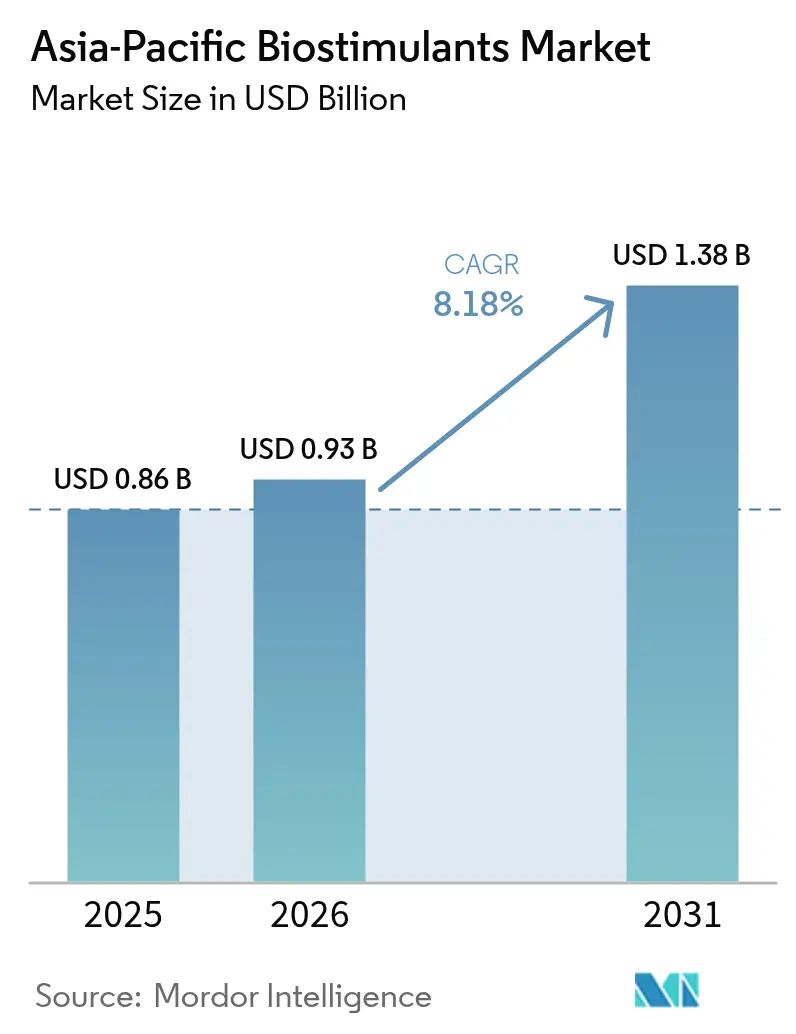

| 基準年の市場規模 (2025) | 0.86 十億米ドル |

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.38 十億米ドル |

| 成長率 (2026 - 2031) | 8.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋バイオスティミュラント市場分析

アジア太平洋バイオスティミュラント市場規模は2026年に9億3,000万米ドルと推定されており、2025年の8億6,000万米ドルから成長し、2026年から2031年にかけてCAGR 8.18%で2031年には13億8,000万米ドルとなる見通しです。現在の拡大は、この地域が世界の海藻養殖において支配的な地位を占めていることによって恩恵を受けており、全養殖バイオマスの98%を供給し、地元メーカーに明確なコスト優位性をもたらしています。生物学的投入材の実質購入価格を引き下げる政府補助金、残留物フリー食品に対する消費者需要の増大、農業資材のeコマースプラットフォームの普及拡大が市場の牽引力を強化しています。高度な抽出技術への技術投資が製品の有効性を高める一方、シンガポールや東京などの都市圏における制御環境農業の野菜生産者は、厳格な食品安全規制に適合した低残留物投入材を好んでいます。同時に、インド、ベトナム、および中国沿岸部における気候変動が、農家に対して熱波、干ばつ、および塩害ストレスから収量を守るためのバイオスティミュラントの導入を迫っています。

レポートの主要ポイント

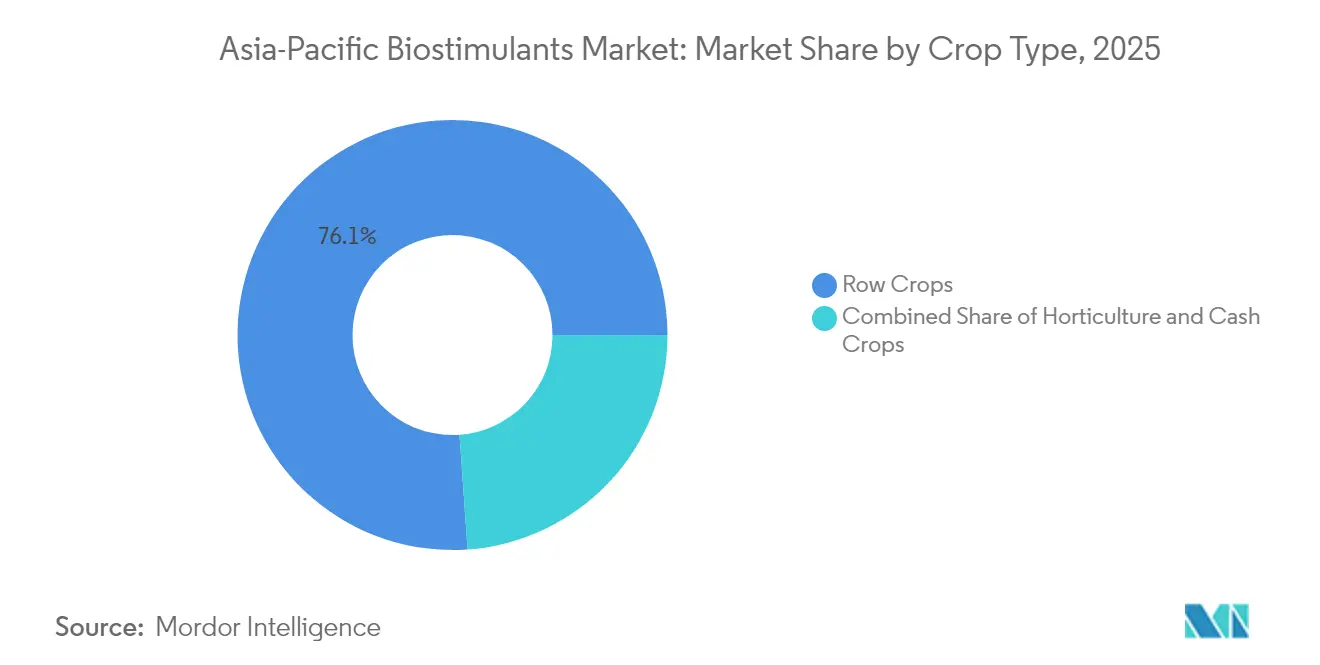

- 作物タイプ別では、列作物が2025年のアジア太平洋バイオスティミュラント市場において76.12%の収益シェアをリードし、2031年にかけてCAGR 8.28%で拡大する見込みです。

- 形態別では、アミノ酸が2025年のアジア太平洋バイオスティミュラント市場シェアの25.35%を占め、フミン酸製品は2031年にかけてCAGR 9.62%で拡大しています。

- 地域別では、中国が2025年のアジア太平洋バイオスティミュラント市場規模の27.65%を占め、2031年にかけてCAGR 9.23%で成長する見込みです。

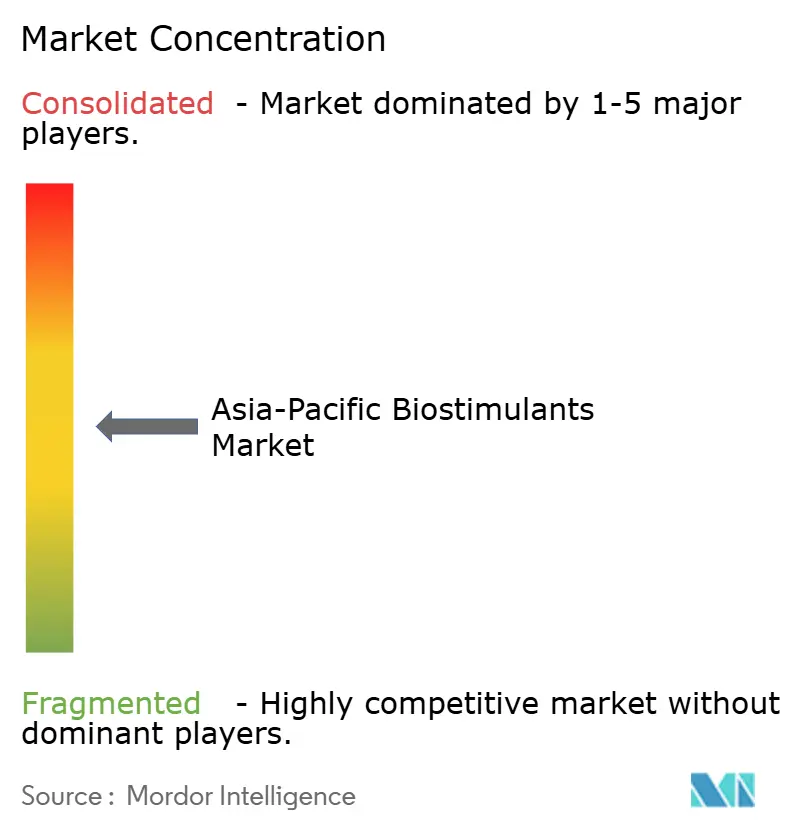

- 上位5社が2024年のアジア太平洋バイオスティミュラント市場のほぼ55%のシェアを占めており、地域全体で適度な集中度を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋バイオスティミュラント市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGRへの(概算)インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 持続可能な投入材に対する政府補助金 | +1.8% | インド、中国、タイ | 中期(2〜4年) |

| 有機・残留物フリー食品需要の急増 | +1.5% | 日本、オーストラリア、都市部アジア太平洋 | 短期(2年以内) |

| 海藻養殖ブームによる原料供給の改善 | +1.2% | インドネシア、フィリピン、中国沿岸部 | 長期(4年以上) |

| 気候変動による非生物的ストレス緩和ニーズ | +1.0% | インド、ベトナム、干ばつ多発地域 | 中期(2〜4年) |

| 農業資材eコマースプラットフォームによるラストマイルリーチの拡大 | +0.8% | インド、マレーシア、農村市場 | 短期(2年以内) |

| 都市型制御環境農業の成長に伴う低残留物投入材の必要性 | +0.5% | シンガポール、日本、都市部インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な投入材に対する政府補助金

複数の施策が農家の経済性を海藻エキスやフミン酸などの生物学的ソリューションへと傾けています。2025年1月30日時点で、インド政府はParamparagat Krishi Vikas Yojana(PKVY)の発足以来、同スキームの下で2,265億8,600万ルピー(2億5,700万米ドル)を支出しており、250万人以上の農家を支援しています [1]出典:農業・農家福祉省、「Paramparagat Krishi Vikas Yojanaガイドライン」、agricoop.nic.in。中国各省は、地方の農業協同組合において認定バイオスティミュラントの店頭価格を引き下げるバウチャー制度によって国の方向性に呼応しています。タイは農業銀行のマイクロローンを通じてバイオ・サーキュラー・グリーン基金を配分し、小規模農家が3収穫期にわたってコストを分散できるようにしています。日本は、グリーン食料システム戦略に登録された農地において認定された生物学的投入材が使用された場合に所得支援ボーナスを追加しています。これらの取り組みにより、バイオスティミュラントはニッチな有機プログラムではなく、主流の栄養管理計画に組み込まれています。

有機・残留物フリー食品需要の急増

東京、シドニー、上海の都市部の消費者は、残留物フリーラベルに対して30〜50%のプレミアム価格を支払っており、この差は葉面バイオソリューションの追加コストを相殺するに十分な幅があります。小売チェーンは店内サイネージに「合成肥料不使用」シールを追加することでトレンドを強化し、バイオスティミュラントを採用した生産者に対して直接的な可視性を生み出しています。オーストラリアのアーモンドやベトナムのドラゴンフルーツの輸出バイヤーは、トレーサビリティファイル内での製品使用記録の提出を求めるようになっています。この透明性により、生産者は化学的な痕跡を残さず、甘みや賞味期限などの感覚的特性を向上させる投入材を使用するよう促されています。その結果、換金作物農家は純粋な鉱物肥料プログラムから生物学的刺激物質を含む統合パッケージに切り替えることで高い純利益を算出しています。この構造的な需要シフトがアジア太平洋バイオスティミュラント市場を上昇価格軌道に乗せ続けています。

海藻養殖ブームによる原料供給の改善

アジア太平洋は養殖海藻の98%を生産しているため、山東省、セブ、マカッサルの加工業者はヨーロッパや北米の競合他社には不可能な原料近接性を享受しています。いかだから精製所までの垂直統合により、企業は一貫した品質を確保し、収穫から抽出までの期間を短縮して生物活性成分の含量を保持できます。インドネシアのユーケマ農家は現在、浮動ライン設計を採用することでアイスアイス病による損失を削減し、エルニーニョの温暖化サイクル中でも安定した供給を維持しています。中国の精製業者は低温酵素反応炉に投資し、カラギーナン抽出効率を15%向上させ、下流のバイオスティミュラントグレードの単位コストを削減しています。政府はさらに冷蔵倉庫や農家トレーニングセンターへの資金援助によりチェーンを支援し、水分や汚染物質の管理を強化しています。これらの要素が組み合わさることで、アジア太平洋バイオスティミュラント市場の優位性を支えるコストリーダーシップが確立されています。

気候変動による非生物的ストレス緩和ニーズ

熱波、干ばつ、塩害の侵入はもはや散発的な出来事ではなく、南アジアおよび東南アジア全域の作付けカレンダーを左右しています。国際稲研究所(IRRI)の試験により、海藻ベースの葉面散布剤が40°C以上の気温においてクロロフィルと穂孕み期の稔性を保持し、収量の安定性を確保することが示されています。メコンデルタの農家は、潮汐が汽水を内陸に押し込む際の塩ストレスに対抗するため、穂孕み期にアミノ酸ブレンドを施用しています。州の普及員は、ラジャスタン州の乾燥期にフミン酸を灌漑から点滴施用した場合に作物被害が少ないことを記録しています。インドの農業保険制度では、非生物的ストレスによる損害率を低減させる認定バイオスティミュラントを採用した契約者に対して、より低い保険料を提供するようになっています。これらの実際的な成果により、気候スマートな投入材は主要穀物システムのより深い部分に引き込まれています。

制約要因のインパクト分析*

| 制約要因 | CAGRへの(概算)インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 断片化した変動する規制 | –1.2% | ASEAN、インド | 中期(2〜4年) |

| 農家の認識の低さと品質のばらつき | –0.9% | インドネシア、フィリピン | 短期(2年以内) |

| 海藻バイオマスの病害と気候リスク | –0.7% | インドネシア、マレーシア | 長期(4年以上) |

| 海洋原料における重金属汚染 | –0.4% | 太平洋島嶼サプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化した変動する規制

ASEANにはバイオスティミュラントの統一規範がなく、メーカーは各法域ごとにドシエをカスタマイズし、重複するフィールドトライアルを実施せざるを得ません。インドネシアの個別の有効性要件だけで6〜9ヶ月を要する可能性がある一方、タイはトライアルを免除することもありますが、現地の残留データを要求します。インドの2024年肥料管理令(Fertilizer Control Order)の改正により、既存製品の一部が再分類され、企業は書類の再提出と賞味期限の再試験を余儀なくされました。中国は外国企業の承認を国内製造パートナーシップに結び付けており、多国籍企業を経済的リターンを希薄化するジョイントベンチャーへと追い込んでいます。コンプライアンスの予算は、企業が異なるラベル形式の規則と言語義務を処理するにつれて15〜25%増加します。この結果生じる遅延は、アジア太平洋バイオスティミュラント市場内の急成長するニッチ分野での先行者優位を損ないます。

農家の認識の低さと品質のばらつき

南スラウェシのフィールド調査によると、小規模農家の3分の2はバイオスティミュラントと葉面肥料を区別できず、投資意欲が低下しています [2]出典:インドネシア農業省、「農業普及サービスレポート」、pertanian.go.id。大手ブランドを模倣した偽造ラベルが標準以下のパフォーマンスの後に信頼を失墜させるため、農家は既知の化学投入材にデフォルトで戻ってしまいます。トレーニングセッションが中部ジャワのコメ農家のわずか12%にしか届いておらず、正しい希釈率や散布タイミングに関する大きな知識格差が残っています。フミン酸含有量が小規模地元生産者のバッチ間で30%以上変動する場合があるため、製品品質のばらつきが懐疑心を助長しています。協同組合のデモプロットは認識を改善しますが、限られた面積が普及を遅らせています。これらの認識と品質の格差を埋めることは、アジア太平洋バイオスティミュラント市場の完全な価値を引き出すために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:アミノ酸がリードし、フミン酸が加速

アミノ酸は2025年のアジア太平洋バイオスティミュラント市場シェアの25.35%を占め、地域全体で最も広く使用される製剤となっています。農家はこれらのタンパク質加水分解物を好んでいます。それは、熱波や干ばつ時に植物細胞に速やかに吸収されてタンパク質合成を支援し、トマト、ピーマン、イチゴなど高付加価値作物における収量を安定させるためです。アジア太平洋バイオスティミュラント市場規模全体において、海藻エキスは顕著なシェアを保持しており、インドネシアと中国の沿岸加工業者が低コストのカッパフィカス原料を輸入ブランドより30〜40%安い液体濃縮物に変換しています。

フミン酸は2031年にかけてCAGR 9.62%で最速の成長を示しており、穀物農家が疲弊した土壌を再生するためにこの炭素リッチな化合物に頼り、垂直農場事業者が栄養タンクのpH安定化に使用したことが背景にあります。技術のアップグレードが各形態グループの魅力を広げています。海藻加工業者は現在、生物活性収量を15%向上させる低温酵素抽出を使用しており、農家への施用量を削減しています。フルボ酸は大幅な成長率で年間増加しており、その小分子が石灰質土壌において根元に向かって微量栄養素を移動させるため、点滴灌漑との相性が良いです。これらのイノベーションが展開されるにつれ、農業資材販売業者は複数の製品タイプを一つの包括的なアドバイザリーパッケージにバンドルし、農家がストレス日にはアミノ酸、土壌修復にはフミン酸、開花期には海藻エキスを混合できるよう支援し、アジア太平洋バイオスティミュラント市場全体での顧客ロイヤルティを深めています。

作物タイプ別:列作物が各用途でリードを強化

列作物は2025年のアジア太平洋バイオスティミュラント市場規模の76.12%を支配し、大規模な稲、小麦、トウモロコシ、および大豆地帯において公共普及員が補助付き種子・肥料パックと生物学的資材をセット提供したことから、2026〜2031年の間にCAGR 8.28%で拡大しています。数千ヘクタールにわたって6%程度の控えめな収量増加でも1シーズンのバイオスティミュラント費用を賄えるため、農業協同組合は気候リスクをヘッジするために定期的な注文を出しています。生物学的資材へのより広い転換はまた、穀物生産量を犠牲にすることなく化学肥料削減目標を達成するための政府の取り組みにも貢献しており、食料安全保障計画にとって重要なバランスです。

換金作物は有機茶、コーヒー、カカオのエステートが残留物監査でクリーンな試験報告書を示した場合に価格プレミアムを獲得することから、相当なシェアを占めています。ピーマン、メロン、切り花などの園芸作物はスーパーマーケットのバイヤーが生物学的資材で実現できる一貫した色と賞味期限を要求するため、CAGR 7.72%で密接に後に続いています。リモートセンシングツールがリアルタイムの葉面積データをモバイルアプリに送信し、正確な散布タイミングを提案することで、投資収益率を向上させ、全作物グループにわたって廃棄を低減します。この効率性の向上がアジア太平洋バイオスティミュラント市場の勢いを維持する一方で、生物学的投入材を主流の施肥プログラムのより深い部分に押し込んでいます。

地域分析

中国は2025年に市場シェア27.65%で地域をリードし、CAGR 9.23%で成長しています。政府は現行の第14次五カ年計画の下でグリーン投入材の推進に500億人民元(71億米ドル)を充当しており、省の補助金ポータルは農家の購入請求書の最大半額を払い戻しています。山東省の密集した海藻からバイオスティミュラントへの産業回廊が原料供給の安全性を確保する一方、外国企業は沿岸土壌の塩分プロファイルに合わせた製剤を現地化するためのジョイントベンチャーを締結しています。福建省の大学連携インキュベーターは、加工サイクルを短縮する多糖類抽出法の特許を申請しています。

インドは2025年に相当な収益シェアを獲得し、協同組合の流通チャネルと、カルナータカ州の天水依存ソルガムからタミル・ナードゥ州の灌漑水稲まで多様な農業生態系に支えられてCAGR 8.07%で拡大しました。公的研究機関がフミン酸およびアミノ酸ブレンドを多地点試験で検証し、価格に敏感な小規模農家に響くラベル表示を支援しています。Biostadt IndiaおよびSea6 Energyなどの国内スタートアップは、マンナール湾からの現地海藻収穫を活用し、外国為替リスクを低減しています。

日本やオーストラリアなどの先進国市場はプレミアム成長の機会を提供しています。大阪近郊の温室トマト生産者は、スーパーマーケットの調達基準に従って低残留物コンプライアンスを重視しています。ビクトリア州のオーストラリア有機穀物輸出業者は、仕向け市場の文書要件を満たすために海藻葉面散布を採用しています。インドネシアやフィリピンなどの東南アジア諸国は、豊富な海藻供給と、コンプライアンス上の摩擦を徐々に軽減しつつある新興の規制改革を組み合わせており、アジア太平洋バイオスティミュラント市場の対応可能なベースを拡大しています。

競争環境

上位5サプライヤーが地域の収益の顕著なシェアを占めており、ニッチなイノベーターの余地を残す適度な集中度を反映しています。Biostadt IndiaはBiozyme海藻製品ラインと協同組合・農業資材小売業者にサービスを提供する6,500ポイントのディーラーネットワークを通じてリーディングシェアを誇っています。Biolchimは高付加価値園芸向けにカスタマイズされた幅広いアミノ酸・フミン酸ポートフォリオを活用して相当なシェアを保持しています。ValagloとAcadian Plant Healthは垂直統合に注力し、インドネシアのユーケマ農家との供給契約を締結し、ジャワと山東省に独自の抽出ラインを運営しています [3]出典:Acadian Plant Health、「パートナーシップ発表」、acadianplanthealth.com。

戦略的活動は活発です。BASFは2024年半ばに安徽華恒生物技術との研究協定を締結し、地域固有の液体製剤の共同開発を進めています。Bayerは2025年4月に海藻エキス製品「安海龍(An Hai Long)」を中国で発売し、ストレス下の稲および小麦で15〜20%の収量向上を謳っています。クリシャク・バラティ協同組合有限会社(KRIBHCO)はNovonesisと提携し、グジャラート州で低コストバイオスティミュラントを生産し、協同組合の流通を活用して小規模農家セグメントへの浸透を図っています。特許申請はマクロ成分の特許権主張から、マイクロカプセル化やナノキレート剤などのデリバリー技術へとシフトしており、アジア太平洋バイオスティミュラント産業が機能的差別化に向けて成熟していることを示しています。

精密農業対応製品、制御環境農業(CEA)専用ブレンド、および汚染物質フリーの海洋サプライチェーンにおける競合ギャップが依然として存在します。一貫した生物活性含有量を証明し、デジタルアドバイザリーシステムを統合できる企業は、農家がより多くのデータ駆動型管理手法を採用するにつれて段階的なシェアを獲得できるでしょう。現在のシェア分布を考えると、アジア太平洋バイオスティミュラント市場の集中度は中程度に位置しており、新規参入者を排除することなく健全な競争を促進しています。

アジア太平洋バイオスティミュラント産業リーダー

Biostadt India Limited

T. Stanes and Company Limited

Biolchim SpA (J.M. Huber Corporation)

Valagro (Syngenta Group)

Atlántica Agrícola

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:モザイクは最新のバイオスティミュラント「ネプチュニオン(Neptunion)」を中国の農家に展開しました。この水溶性製剤は同社の成長ロードマップに適合しており、耐ストレス性を高めることで作物が干ばつ、塩分過多の土壌、高温に対処できるよう設計されています。

- 2025年4月:Bayerは海藻バイオスティミュラント「安海龍(An Hai Long)」を中国で発売しました。アスコフィルム・ノドサム(Ascophyllum nodosum)エキスで製剤化されており、稲、小麦、野菜、果物などの作物のストレス耐性、根の成長、および栄養素の吸収を強化します。

- 2024年9月:SyngentaとProviviは、アジア太平洋全域の農家向けにバイオスティミュラントプログラムと統合されたフェロモンベースの害虫管理ソリューションの推進に向けた協力関係を形成しました。

アジア太平洋バイオスティミュラント市場レポートのスコープ

アミノ酸、フルボ酸、フミン酸、タンパク質加水分解物、海藻エキスは形態別セグメントとして対象となっています。換金作物、園芸作物、列作物は作物タイプ別セグメントとして対象となっています。オーストラリア、中国、インド、インドネシア、日本、フィリピン、タイ、ベトナムは国別セグメントとして対象となっています。| フミン酸 |

| フルボ酸 |

| アミノ酸 |

| タンパク質加水分解物 |

| 海藻エキス |

| その他のバイオスティミュラント |

| 列作物 |

| 園芸作物 |

| 換金作物 |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| ベトナム |

| タイ |

| インドネシア |

| フィリピン |

| その他のアジア太平洋 |

| 形態別 | フミン酸 |

| フルボ酸 | |

| アミノ酸 | |

| タンパク質加水分解物 | |

| 海藻エキス | |

| その他のバイオスティミュラント | |

| 作物タイプ別 | 列作物 |

| 園芸作物 | |

| 換金作物 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| ベトナム | |

| タイ | |

| インドネシア | |

| フィリピン | |

| その他のアジア太平洋 |

市場の定義

- 平均施用量 - 平均施用量とは、各地域・国における農地1ヘクタール当たりに施用されるバイオスティミュラントの平均量です。

- 作物タイプ - 作物タイプには、列作物(穀物、豆類、油糧作物)、園芸作物(果物と野菜)、換金作物(プランテーション作物、繊維作物、その他の工業用作物)が含まれます。

- 機能 - 農業バイオロジカルズの作物保護機能には、さまざまな生物的および非生物的ストレスを防止または制御する製品が含まれます。

- 種類 - バイオスティミュラントは、さまざまな非生物的ストレスを防止または制御することで作物の成長と収量を促進します。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、最終製品を製造して利益を得るために作物の全部または一部を販売する非食用作物です。 |

| 総合的害虫管理(IPM) | IPMは、様々な作物の害虫を防除するための環境に配慮した持続可能なアプローチです。生物的防除、栽培管理、および農薬の選択的使用を含むさまざまな方法の組み合わせを使用します。 |

| 細菌性生物防除剤 | 作物の害虫や病害を防除するために使用される細菌。標的害虫に有害な毒素を産生したり、成長環境における栄養素と空間をめぐって競合したりすることで機能します。一般的に使用される細菌性生物防除剤の例には、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、およびストレプトマイセス属菌などがあります。 |

| 植物保護製品(PPP) | 植物保護製品は、雑草、病害、昆虫などの害虫から保護するために作物に施用される製剤です。溶剤、担体、不活性材料、湿潤剤、または補助剤などの共製剤成分とともに1種以上の有効成分を含有し、最適な製品有効性を発揮するよう製剤化されています。 |

| 病原体 | 病原体は宿主に病気を引き起こす生物であり、病気の症状の重症度を伴います。 |

| 捕食寄生者 | 捕食寄生者は宿主昆虫の上または内部に卵を産み付け、その幼虫が宿主昆虫を餌とする昆虫です。農業において、捕食寄生者は作物への害虫被害を抑制し、化学農薬の必要性を減らすのに役立つ生物的害虫防除の一形態として利用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内から細菌を放出することで害虫に感染して死滅させる寄生性の線形動物です。昆虫病原性線虫は農業において利用される生物防除剤の一形態です。 |

| 嚢状体糸状菌根(VAM) | VAM菌は菌根菌の一種です。さまざまな高等植物の根に生息し、これらの植物の根において植物と共生関係を築きます。 |

| 真菌性生物防除剤 | 真菌性生物防除剤は、植物の害虫と病害を防除する有益な真菌です。化学農薬の代替品であり、害虫に感染して死滅させたり、病原菌と栄養素や空間をめぐって競合したりします。 |

| バイオ肥料 | バイオ肥料には、土壌肥沃度を高め植物の成長を促進する有益な微生物が含まれています。 |

| 生物農薬 | 生物農薬は、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・生物由来の化合物です。 |

| 天敵(捕食者) | 農業における天敵(捕食者)は、害虫を捕食し作物への害虫被害を抑制するのに役立つ生物です。農業で利用される一般的な捕食者種には、テントウムシ、クサカゲロウ、捕食性ダニなどがあります。 |

| 生物防除剤 | 生物防除剤は農業において害虫や病害を防除するために使用される生きた生物です。化学農薬の代替品であり、環境や人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物成長のために単独または合成由来でない1種以上の元素もしくは化合物と組み合わせて使用される動物性または植物性物質で構成されています。 |

| タンパク質加水分解物(PHs) | タンパク質加水分解物ベースのバイオスティミュラントは、主に植物性または動物性のタンパク質の酵素的または化学的加水分解によって生成された遊離アミノ酸、オリゴペプチド、およびポリペプチドを含んでいます。 |

| バイオスティミュラント・植物成長調節剤(PGR) | バイオスティミュラント・植物成長調節剤(PGR)は、植物の成長と健康を促進するために植物のプロセス(代謝)を刺激することを目的として天然資源から誘導された物質です。 |

| 土壌改良材 | 土壌改良材は、土壌の健康(土壌肥沃度や土壌構造など)を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキスは微量・多量ミネラル、タンパク質、多糖類、ポリフェノール、植物ホルモン、および浸透圧調節物質が豊富です。これらの物質は種子の発芽と作物の定植、植物の総合的な成長と生産性を促進します。 |

| 生物防除・成長促進関連化合物(CRBPG) | 生物防除・成長促進関連化合物(CRBPG)は、植物病原体の生物防除と植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | リゾビウムなどの共生窒素固定細菌は宿主から食物と住処を得る一方、固定窒素を植物に提供することで植物を助けます。 |

| 窒素固定 | 窒素固定は土壌中の化学的プロセスであり、分子状窒素をアンモニアまたは関連する含窒素化合物に変換します。 |

| 農業研究サービス(ARS) | ARSは米国農務省(USDA)の主要な学術的社内研究機関です。国内の農家が直面する農業問題の解決策を見出すことを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫や病原体の導入または拡散を防ぐため、特定の昆虫、植物種、またはこれらの植物の産品の輸入および流通を検査または禁止するものです。 |

| 外生菌根(ECM) | 外生菌根(ECM)は、高等植物の細根と菌類との共生的な相互作用であり、植物と菌類の両方が生存のためにこの共生関係から恩恵を受けます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な市場の過去数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体にわたって一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、市場で研究された一次調査の専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断が検証されます。回答者は、研究対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。