リゾビウム系生物肥料市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 市場規模 (2026) | 1 十億米ドル |

| 市場規模 (2031) | 1.65 十億米ドル |

| 成長率 (2026 - 2031) | 10.62% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリゾビウム系生物肥料市場分析

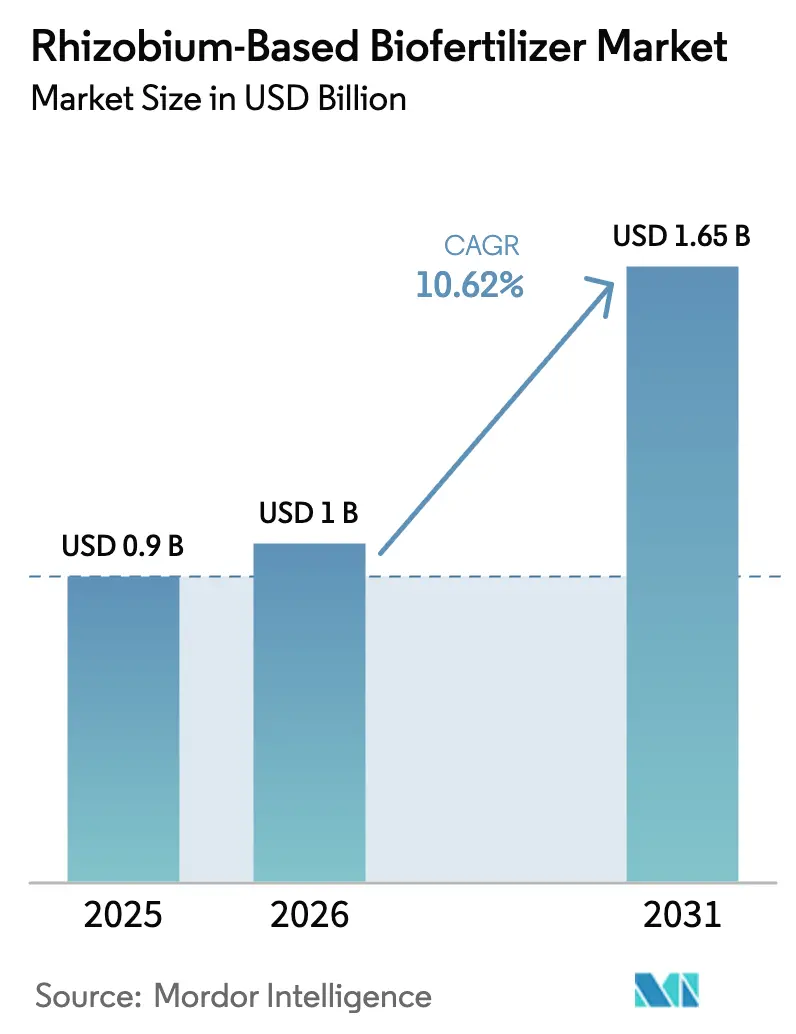

リゾビウム系生物肥料市場は2025年に9億米ドルと評価され、2026年の10億米ドルから2031年には16億5,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率10.62%で成長すると推定されます。持続可能な窒素管理に対する需要の高まり、生物学的投入資材を支援する規制、および微生物菌株エンジニアリングにおける急速な技術革新が相互に作用し、この拡大を牽引しています。大規模な畑作農業システムは、特に商品価格や環境コンプライアンスコストが上昇する中、リゾビウム系接種剤を収量向上と化学肥料コスト削減への直接的な手段と見なしています。政府の補助金プログラム、有機農地面積の拡大、および精密施用ツールは、普及を阻んできた歴史的な障壁を低下させており、リゾビウム系生物肥料市場がかつて保存期間およびコールドチェーンの制約により限定されていた地域への浸透を促進しています。菌株と土壌の特異性が厳格であるため標準化が制限される一方、地域の販売業者は地理的知識を活かして細分化された生産者セグメントにサービスを提供しており、競争の激しさは依然として高い水準を保っています。

主要レポートの知見

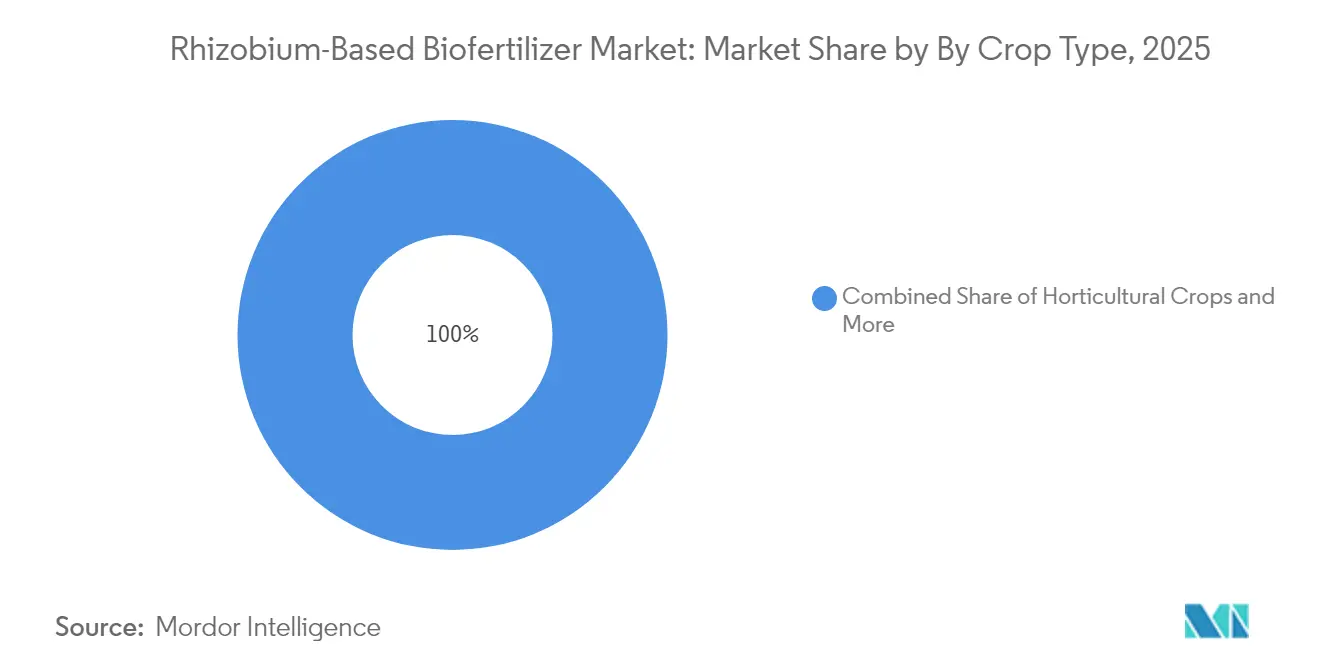

- 作物タイプ別では、畑作物が2025年のリゾビウム系生物肥料市場シェアの69.30%を占め、2031年までに年平均成長率10.74%で拡大する見込みです。

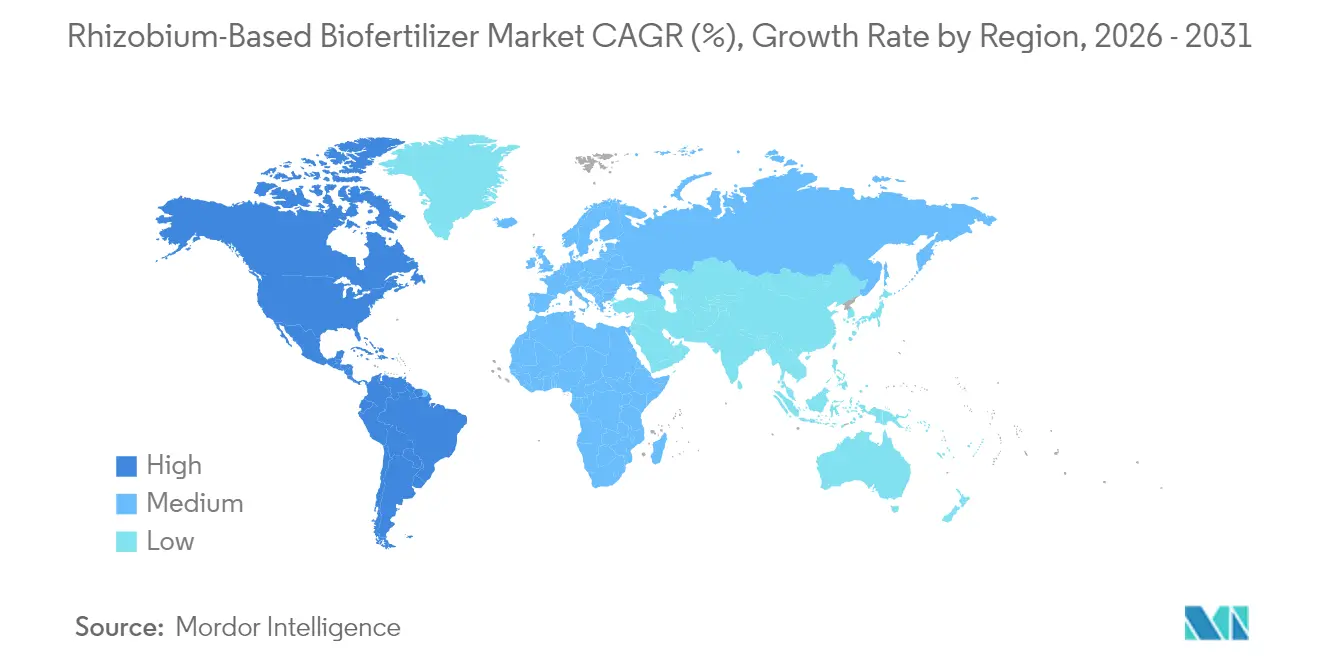

- 地域別では、北米が2025年のリゾビウム系生物肥料市場規模の52.30%を占め、南米が2031年までに年平均成長率11.42%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

リゾビウム系生物肥料世界市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認証済み有機農地の急速な拡大 | +2.10% | ヨーロッパおよび北米 | 中期(2~4年) |

| 微生物接種剤に対する政府補助金 | +1.80% | アジア太平洋から南米およびアフリカへの波及 | 短期(2年以内) |

| 大豆およびその他のマメ科植物における収量増加 | +1.60% | 北米、南米、アジア太平洋 | 中期(2~4年) |

| 種子コーティングポリマー技術により接種剤の保存期間を延長 | +1.30% | 北米およびヨーロッパ | 長期(4年以上) |

| 精密農業用散布機によるオンシード投与の実現 | +1.10% | 北米およびヨーロッパ | 長期(4年以上) |

| 非生物的ストレスに耐性を持つCRISPR強化菌株 | +0.90% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認証済み有機農地の急速な拡大

有機基準は合成窒素の使用を禁じているため、認証を受けた農業経営体は土壌肥沃度を維持するために生物学的窒素固定に依存しています。欧州連合の有機農地は2024年に1,690万ヘクタールに達し、8.1%増加した一方、米国の有機農地面積は年間5.3%の成長率で540万エーカーに拡大しました[1]出典:欧州委員会、「有機農業統計」、agriculture.ec.europa.eu。これらの数値は、マメ科植物が有機輪作の中核を形成することから、リゾビウム接種剤に対する構造的な需要を生み出しています。有機大豆の高い価格実現性は、農家が信頼性の高い根粒形成を確保することをさらに促し、高細胞数製剤のまとめ買いを促進しています。ドイツとフランスの地域農業協同組合は現在、リゾビウムを有機転換パッケージに組み込んでおり、小規模農家への普及指導サービスのリーチを向上させています。化学物質を使用しない食品に対する消費者の嗜好が高まるにつれ、有機農地面積の拡大はリゾビウム系生物肥料市場に対して複数年にわたる牽引効果をもたらすと見込まれます。

微生物接種剤に対する政府補助金

特定の奨励制度は小規模農家の初期費用を引き下げ、新技術の普及を加速させます。インドの持続可能農業国家ミッションは2024年に生物肥料向けに24億米ドルを充当し、2ヘクタール未満の土地を持つ農家に対してリゾビウム購入価格の最大75%を補助しています[2]出典:農業・農家福祉省、「持続可能農業国家ミッション」、agricoop.nic.in。ブラジルのPRONAFプログラムは現在、生物学的投入資材に対して低金利の季節性融資を提供しており、ドイツは共通農業政策を通じて微生物の使用を補助するために年間約1億6,300万米ドルを割り当てています。これらの施策は人為的な需要弾力性を生み出し、特定のインドのマメ類産地でリゾビウム系生物肥料市場の普及率が60%を超える結果をもたらしています。より広範な土壌健全性目標との行政的な整合性が継続性を確保しており、補助金は今後2〜3シーズンにわたって持続的な触媒として機能します。

大豆およびその他のマメ科植物における収量増加

広範なほ場試験が経済的な価値提案を裏付けています。イリノイ大学の研究者は2024年、低窒素ほ場において最適化された接種条件下で大豆収量が8〜12%向上することを測定しました。ブラジルでは、210万ヘクタールをカバーする農業協同組合が180 kg/haの収量改善を達成し、1ヘクタール当たり108米ドルの追加収益をもたらしました。こうした定量化可能なメリットは、投資利益率を重視する商業農家に強く訴求します。マメ科植物の作付面積拡大は接種剤に対する総需要を拡大させ、実証された成功事例が口コミによる普及を促進します。商品大豆およびマメ類はタイトなマージン帯で取引されるため、わずかな生産性向上でもリゾビウム系生物肥料市場の急速な成長を支えます。

種子コーティングポリマー技術による接種剤保存期間の延長

ポリマーマトリックスは保管・輸送中の乾燥および熱ストレスからリゾビウム細胞を保護するようになりました。Cortevaが2024年に発売したVault HPは、1グラム当たり1×10^9以上の生菌数を維持しながら保存期間を6ヶ月から24ヶ月に延長します。厳格な冷蔵保管の撤廃により、熱帯地域のサプライチェーンにおける流通コストが1ヘクタール当たり0.15〜0.25米ドル削減されます。小売業者は在庫の柔軟性を高め、農家は長期にわたる作付期間を通じて製品を保管できるようになります。生存率の向上により根粒形成の信頼性も高まり、リピート購買率の向上につながります。ポリマー技術がライセンス供与可能になるにつれ、より多くのメーカーが既存の菌株への適用を進めると予測され、リゾビウム系生物肥料市場の技術的優位性が強化されます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 土壌pHによるほ場レベルのパフォーマンス変動 | -1.40% | 世界中の酸性地域 | 中期(2~4年) |

| コールドチェーンおよび短い保存期間に伴う物流コスト | -1.10% | アフリカおよびアジア農村部 | 短期(2年以内) |

| 窒素効率の高い遺伝子組換え作物による需要減少 | -0.80% | 北米および南米 | 長期(4年以上) |

| 遺伝子編集微生物に関する規制の不確実性 | -0.60% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

土壌pHによるほ場レベルのパフォーマンス変動

世界の農地の約30%はpHが5.5以下であり、国際稲研究所の土壌健全性試験によれば、そのような環境ではリゾビウムの生存率が40〜60%低下します。細菌の生存率の低さは不安定な根粒形成をもたらし、リピート購入を妨げます。石灰施用は酸性を緩和できるものの、特にサブサハラアフリカ全域では小規模農家が矯正資材を購入する余裕はほとんどありません。メーカーは酸耐性菌株の開発に取り組んでいるものの、市販品は依然として農学的ニーズを満たすには至っていません。適応技術の進歩がpH変動を上回るまでは、この抑制要因が主要成長地域におけるリゾビウム系生物肥料市場の軌道に重くのしかかるでしょう。

コールドチェーンおよび短い保存期間に伴う物流コスト

従来の接種剤は2〜8℃での保管を必要とし、インフラが脆弱な地域では物流費として1ヘクタール当たり0.15〜0.25米ドルが追加されます。輸送距離が200 kmを超えると販売店のマージンが侵食され、作付けのピーク時に在庫切れが発生します。農家はしばしば生菌数が減少した古い在庫に直面し、製品の有効性に対する信頼が損なわれます。ポリマーコーティングは保存期間を延長しますが、新興市場の流通業者の多くはまだアップグレードを完了していません。コールドチェーン技術への近期的な投資またはその普及がなければ、流通上の摩擦は遠隔地域におけるリゾビウム系生物肥料市場のリーチを制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作物タイプ別:畑作物が市場優位性の基盤

畑作物は2025年のリゾビウム系生物肥料市場において69.30%の市場シェアを占め、大豆のみでセグメント売上の3分の2を占めています。このポジショニングはマメ科植物の生物学的特性と自然に合致しており、生物学的窒素固定により1ヘクタール当たり最大150 kgの肥料節約と8〜12%の収量増加をもたらします。北米および南米の農家は、大規模な連続した農地区画で種子処理型接種剤を規模を活かして施用できます。予測期間にわたり、このセグメントはブラジルのセラードおよびアルゼンチンのパンパスにおける農地拡大を背景に年平均成長率10.74%が見込まれます。精密播種用の改造設備とポリマーコーティングによる常温保存可能製品が施用リスクを低減し、大規模な商業農業経営における継続的な採用を促進しています。しかし競争上の価格圧力によりマージンは逼迫しており、メーカーは生育促進コンソーシアムとの共同製剤化や微量栄養素コーティングによる付加価値提供へと動機づけられています。

換金作物と園芸作物は合計で残りの30.70%のシェアを占めますが、単位当たりの価格設定は高くなっています。綿花生産者はリゾビウムを活用した共同接種戦略を展開し、作付け初期の窒素供給を強化しています。マメ類農家は低窒素土壌で栽培されるヒヨコマメやレンズマメに向けた菌株特異的接種剤を好みます。特殊園芸は合成肥料の使用を禁止する有機認証基準に準拠するためにリゾビウムを活用しています。欧州のハウス農業では収量安定性の改善が報告されており、プレミアム価格設定が接種剤の追加コストを相殺しています。絶対規模は小さいものの、これらの作物分類はマージンの多様性をもたらし、菌株選定と付加価値アドバイザリーサービスを専門とするニッチプロバイダーへの参入機会を提供します。戦略的には、植物性タンパク質および有機農産物に対する消費者需要の高まりが、これらのサブセグメントにおける長期的な拡大見通しを確保しています。

地域分析

北米は2025年のリゾビウム系生物肥料市場規模の52.30%を占め、広大な大豆農地と確立された精密農業インフラが支えています。米国は3,460万ヘクタールの大豆農地の65%以上で接種剤を使用しており、サイロ一体型投与システムと充実した普及指導サービスを活用しています。カナダはサスカチュワン州とマニトバ州のマメ類作物の成長を通じて増分的な数量を寄与しており、リゾビウム製品は冷涼な土壌温度に適応しています。地域のコールドチェーンの成熟度が製品の生存率を確保し、農家の高い信頼性とリピート購買率を支えています。

南米は最も速い成長軌道を示しており、2031年まで年平均成長率11.42%が見込まれます。これは2024年に4,520万ヘクタールに達したブラジルの大豆作付面積の拡大が牽引しています。ブラジルの農家におけるリゾビウムの採用率は85%に近づいており、実証された収量増加と尿素との価格同等性が要因です。アルゼンチンのマクロ経済上の制約は輸入肥料コストへの感度を高め、農家が国内の生物学的代替品を好む動機となっています。持続可能農業の義務の下、政府の信用供与が微生物購入を補助し、需要をさらに押し上げています。遠隔セラードの開拓地域では物流上の制限が依然として存在しますが、ポリマー強化型の安定性が製品ロスを軽減し、リーチを拡大しています。

アジア太平洋地域には未開拓の機会が存在しており、インドが政府支援の生物肥料推進策を通じて地域需要を主導し、2024年には国内生産能力を120万メートルトンに引き上げました。リゾビウムはその産出量の約35%を占め、マディヤ・プラデーシュ州とマハーラーシュトラ州のマメ類産地に供給されています。中国は土壌劣化を抑制するための生態農業に注力しており、河南省と陝西省においてリゾビウム補助金のパイロットプログラムを推進することに特に力を入れています。農地の細分化、土壌pHの変動、コールドチェーン能力の不足が課題として残っていますが、モバイルアドバイザリーアプリケーションとコミュニティ保管センターが普及指導の有効性を改善しています。長期的な潜在性は増大するタンパク質需要と土壌健全性の利点に対する認識の高まりに基づいており、リゾビウム系生物肥料市場の段階的な浸透に向けた土台を整えています。

競合環境

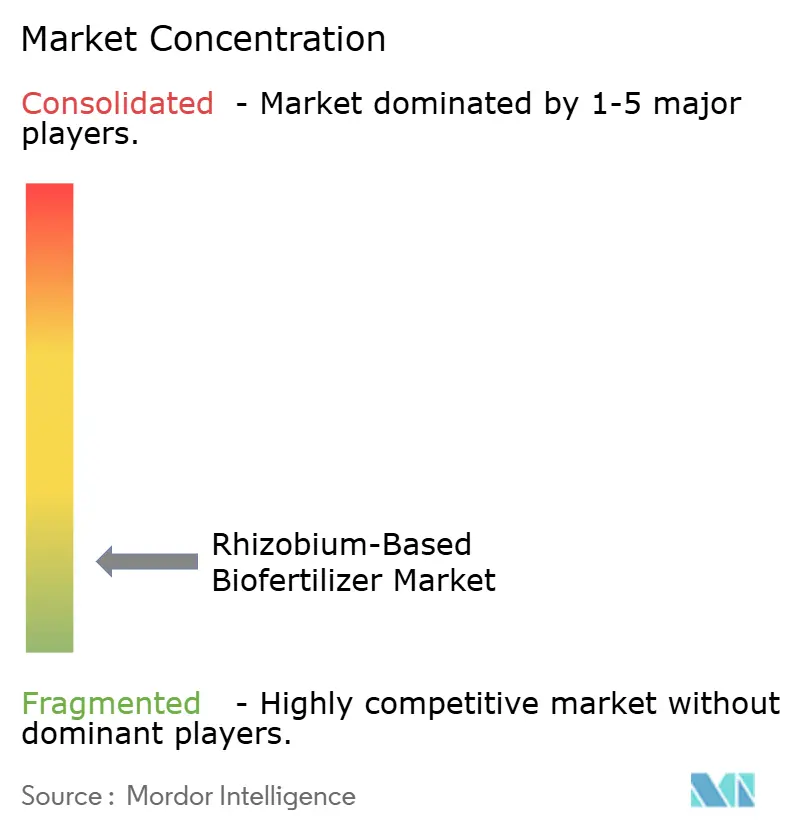

リゾビウム系生物肥料市場は依然として高度に断片化されており、上位5社が世界売上の相当なシェアを握っています[3]出典:米国特許商標庁、「特許検索」、uspto.gov。大きなシェアを持つNovozymesは、最も広範な菌株ライブラリーと広域の流通能力を誇ります。アルゼンチンのRizobacterやブラジルのVittiaなどの地域有力企業は、地元の農学的知見と生産者への近接性を活かしています。生物学的な特異性がスケールエコノミーを阻害しており、特定の土壌・作物の組み合わせに最適化された菌株が他の条件下で最適なパフォーマンスを発揮することはほとんどないため、地元プレイヤーが乱立する状況が続いています。

競争戦略は生産能力の拡大よりも技術的差別化を中心に展開されています。各社はマルチ菌株コンソーシアム、ストレス耐性を持つ遺伝子編集変異体、およびポリマー保護コーティングに向けて研究開発資源を投入しています。特許活動は2024年に34%増加しており、マージン防衛における技術革新の重要な役割が浮き彫りになっています。CortevaとBioConsortiaのコンソーシアム開発契約のような戦略的パートナーシップは、次世代製品の上市期間を短縮するための連携の例証です。精密農業用ハードウェアプロバイダーとの流通アライアンスは、播種工程に接種剤の供給を統合し、投入資材決定の時点での市場プレゼンスを強化しています。

価格設定は、化学肥料と比較して生産障壁が低いため、競争上タイトな状況が続いています。そのため、メーカーはバンドル型アドバイザリーサービス、保証プログラム、および種子処理剤との適合性保証によって差別化を図っています。有効性データが蓄積し規制上の受容が広まるにつれ、大手サプライヤーは地域固有の菌株を統合し流通を集約するための標的型買収を検討する可能性があり、地域適応要件を大幅に乱すことなく市場集中度を徐々に高めていくでしょう。

リゾビウム系生物肥料業界のリーダー企業

Indian Farmers Fertiliser Cooperative Limited

Madras Fertilizers Limited

National Fertilizers Limited

Novozymes A/S

Rizobacter Argentina S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Syngenta Canadaが接種剤市場への参入を示すAtuvaブランドを発売しました。信頼性で定評あるAtuva接種剤は、種子および土壌施用型リゾビア細菌を供給します。これらの細菌はマメ類および大豆作物における根粒形成を強化し、効率的な生物学的窒素固定を確保します。

- 2024年7月:Rovensa Nextが土壌を再生し生物刺激物質特性を向上させるよう設計された生物肥料Wiibioを発表しました。Wiibioは植物生育促進リゾバクテリアとしての役割で知られるバシラス属の菌株であるBacillus subtilisの力を活用しています。

- 2023年1月:オリッサ農業技術大学がリゾビウム細菌を基とした生物肥料の生産を開始しました。この取り組みは州の農家にコスト効率の高い生物肥料ソリューションを提供することを目的としています。化学肥料とは対照的に、これらの生物肥料は悪影響がなく、1年間の保存期間を有しています。

リゾビウム系生物肥料世界市場レポートの対象範囲

換金作物、園芸作物、畑作物が作物タイプ別のセグメントとして対象に含まれています。アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米が地域別のセグメントとして対象に含まれています。| 換金作物 |

| 園芸作物 |

| 畑作物 |

| アフリカ | 国別 |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他のアフリカ | |

| アジア太平洋 | 国別 |

| オーストラリア | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| ヨーロッパ | 国別 |

| フランス | |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| トルコ | |

| 英国 | |

| その他のヨーロッパ | |

| 中東 | 国別 |

| イラン | |

| サウジアラビア | |

| その他の中東 | |

| 北米 | 国別 |

| カナダ | |

| メキシコ | |

| 米国 | |

| その他の北米 | |

| 南米 | 国別 |

| アルゼンチン | |

| ブラジル | |

| その他の南米 |

| 作物タイプ | 換金作物 | |

| 園芸作物 | ||

| 畑作物 | ||

| 地域 | アフリカ | 国別 |

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他のアフリカ | ||

| アジア太平洋 | 国別 | |

| オーストラリア | ||

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| ヨーロッパ | 国別 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| その他のヨーロッパ | ||

| 中東 | 国別 | |

| イラン | ||

| サウジアラビア | ||

| その他の中東 | ||

| 北米 | 国別 | |

| カナダ | ||

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | 国別 | |

| アルゼンチン | ||

| ブラジル | ||

| その他の南米 | ||

市場の定義

- 平均投与量 - 平均施用量とは、それぞれの地域・国の農地1ヘクタール当たりに施用されるリゾビウムの平均量です。

- 作物タイプ - 作物タイプには畑作物(穀物類、マメ類、油糧種子類)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他の工業用作物)が含まれます。

- 機能 - 農業生物資材の作物栄養機能は、必須植物栄養素を供給し土壌の質を高めるさまざまな製品で構成されています。

- 種類 - リゾビウムは作物と共生関係を形成し、窒素固定を助ける有益な微生物です。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物とは、最終製品の製造のために全体または一部が販売される非消費用作物であり、利益を上げることを目的としています。 |

| 総合的害虫管理(IPM) | IPMは、さまざまな作物の病害虫を管理するための環境に優しく持続可能なアプローチです。生物学的防除、栽培上の慣行、および選択的な農薬使用を組み合わせた方法が含まれます。 |

| 細菌性生物農薬製剤 | 作物の病害虫を管理するために使用される細菌です。標的となる病害虫に有害な毒素を産生したり、栽培環境内で栄養素や空間をめぐって競合することで機能します。一般的に使用される細菌性生物農薬製剤の例としては、Bacillus thuringiensis(Bt)、Pseudomonas fluorescens、Streptomyces spp.などが挙げられます。 |

| 植物保護製剤(PPP) | 植物保護製剤とは、雑草、病害、害虫などの有害生物から保護するために作物に施用される製剤です。一つ以上の有効成分と、最適な製品有効性を発揮するために調合された溶媒、担体、不活性物質、湿潤剤または補助剤などの共製剤化剤が含まれています。 |

| 病原体 | 病原体とは、宿主に疾病を引き起こす生物であり、病気の症状の重篤度を伴います。 |

| 寄生性天敵(パラシトイド) | パラシトイドは宿主昆虫の上または体内に卵を産み付け、その幼虫が宿主昆虫を摂食する昆虫です。農業においては、パラシトイドは作物への病害虫の被害を防除し、化学農薬の使用量を削減するのに役立つことから、生物学的病害虫防除の手段として利用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内から細菌を放出することで病害虫に感染・殺傷する寄生性の線形動物です。昆虫病原性線虫は農業において使用される生物防除製剤の一形態です。 |

| 囊状体菌根菌(VAM) | VAM菌(囊状体菌根菌)は高等植物の根に生息する菌根性の菌類です。これらの植物の根において植物と共生関係を形成します。 |

| 真菌性生物農薬製剤 | 真菌性生物農薬製剤は、植物の病害虫と疾病を防除する有益な菌類です。化学農薬の代替手段であり、病害虫に感染・殺傷するか、病原性菌類と栄養素や空間をめぐって競合します。 |

| 生物肥料 | 生物肥料は土壌肥沃度を高め、植物の生育を促進する有益な微生物を含んでいます。 |

| 生物農薬 | 生物農薬は、特定の生物学的効果を用いて農業病害虫を管理するために使用される天然・生物由来の化合物です。 |

| 天敵(捕食者) | 農業における捕食者は、病害虫を食べて作物への被害を防除するのに役立つ生物です。農業で使用される一般的な捕食性生物には、テントウムシ、クサカゲロウ、捕食性ダニなどが含まれます。 |

| 生物防除製剤 | 生物防除製剤は農業における病害虫と疾病を防除するために使用される生きた生物です。化学農薬の代替手段であり、環境および人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌の肥沃度と植物の生育のために単独で、または一つ以上の非合成由来の元素や化合物と組み合わせて使用される動物性または植物性の物質で構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物系生物刺激物質には、主に植物性または動物性を源とするタンパク質の酵素的または化学的加水分解によって生産される遊離アミノ酸、オリゴペプチド、ポリペプチドが含まれます。 |

| 生物刺激物質・植物成長調節物質(PGR) | 生物刺激物質・植物成長調節物質(PGR)は、植物の代謝などの植物プロセスを刺激することにより植物の生育と健全性を向上させるために天然資源から誘導された物質です。 |

| 土壌改良材 | 土壌改良材とは、土壌肥沃度や土壌構造などの土壌の健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキスは微量・多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、浸透調節物質が豊富です。これらの物質は種子の発芽と作物の初期生育、植物全体の生長と生産性を向上させます。 |

| 生物防除および/または生育促進に関連する化合物(CRBPG) | 生物防除または生育促進に関連する化合物(CRBPG)は、植物病原菌の生物防除および植物生育促進のための化合物を産生する細菌の能力です。 |

| 共生的窒素固定細菌 | リゾビウムなどの共生的窒素固定細菌は宿主から食料と生息場所を得て、その代わりに固定窒素を植物に供給することで貢献します。 |

| 窒素固定 | 窒素固定とは、分子状窒素をアンモニアまたは関連する含窒素化合物に変換する土壌内の化学プロセスです。 |

| 農業研究サービス(ARS) | ARSは米国農務省の主要な学術内部研究機関です。国内の農家が直面する農業上の問題に対する解決策の発見を目的としています。 |

| 植物検疫規制 | 各国の政府機関が課す植物検疫規制は、新たな植物病害虫または病原体の侵入や拡散を防ぐために、特定の昆虫、植物種、またはこれらの植物の産品の輸入および流通を検査または禁止するものです。 |

| 外生菌根菌(ECM) | 外生菌根菌(ECM)は高等植物の吸収根と菌類との共生的な相互作用であり、植物と菌類の双方が生存のためにこの関係から恩恵を受けます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1ステップ:主要変数の特定: 強固な予測方法論を構築するために、第1ステップで特定された変数と要因を入手可能な過去の市場数値に照らして検証します。反復的なプロセスを通じて、市場予測に必要な変数が確定され、これらの変数に基づいてモデルが構築されます。

- 第2ステップ:市場モデルの構築: 予測年の市場規模推定は名目値ベースです。価格設定にインフレは含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- 第3ステップ:検証および確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は全体的な市場像を生み出すために、さまざまな階層と職能にわたって選定されます。

- 第4ステップ:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。