アジア太平洋地域肥料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 107.71 十億米ドル |

| 市場規模 (2026) | 112.02 十億米ドル |

| 市場規模 (2031) | 136.29 十億米ドル |

| 成長率 (2026 - 2031) | 4.00% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域肥料市場分析

アジア太平洋地域肥料市場規模は、2025年のUSD 1,077億1,000万から2026年にはUSD 1,120億2,000万に成長し、予測期間(2026年~2031年)にCAGR 4.0%を記録しながら、2031年までにUSD 1,362億9,000万に達すると予測されています。この軌跡は、急速な農業集約化、均衡栄養に向けた政策主導のシフト、およ成熟経済・新興経済の双方における特殊製品採用の拡大を反映しています。ベトナムおよびタイからの園芸輸出の増加、インドおよび中国における補助金の合理化、ならびに水効率の高い灌漑システムへの持続的なインフラ投資が、中期的な成長モメンタムを共に強化しています。メーカーは、プレミアム需要セグメントを取り込むために緩効性肥料および水溶性肥料の地域生産能力増強を加速させる一方、生産者マージンは天然ガスおよびリン鉱石価格の変動に対して脆弱なままです。グローバル大手が技術差別化をローカルサプライチェーンに組み込む買収および流通提携を追求するにつれて競争が激化し、機動力のある地域専門企業がアジア太平洋地域肥料市場内のニッチなマイクロ栄養素およびカーボンスマートソリューションを活用する機会が生まれています。

主要レポートのポイント

- タイプ別では、単肥が2025年のアジア太平洋地域肥料市場シェアの59.0%を占め最大となった一方、複合肥料は2026年から2031年にかけてCAGR 5.4%で拡大し、最も成長の速いセグメントになると予測されています。

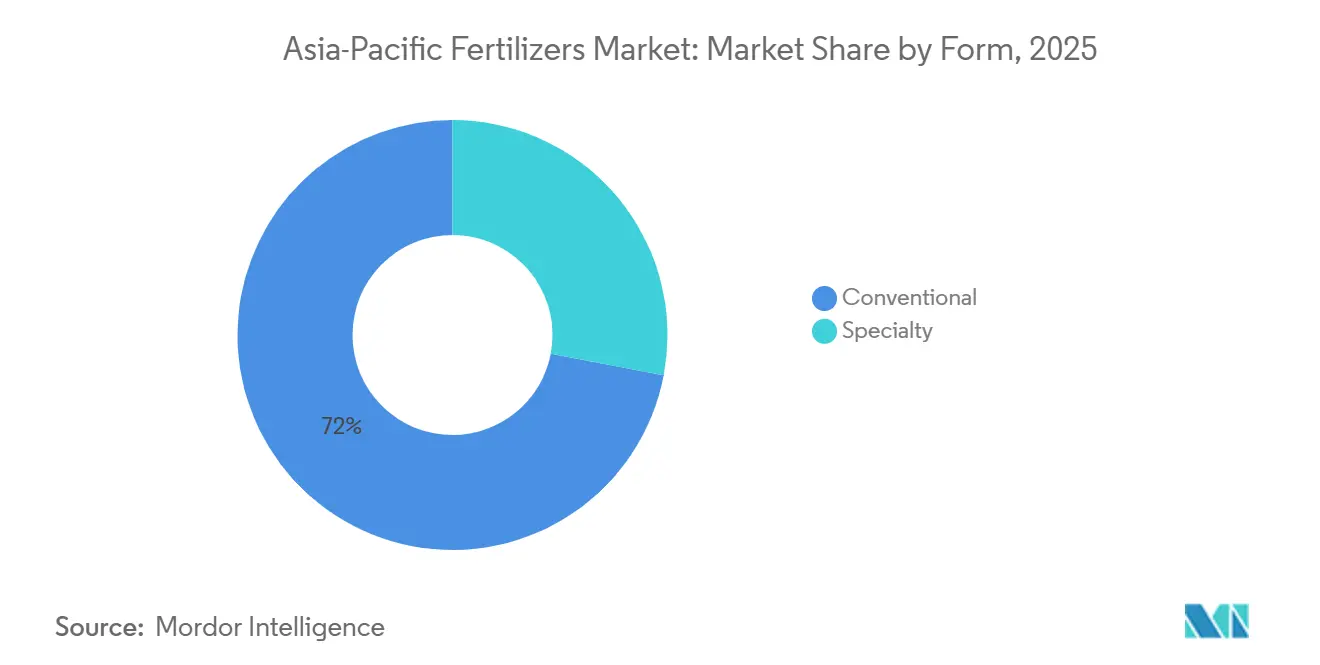

- 形態別では、従来型製品が2025年のアジア太平洋地域肥料市場規模において72.0%のシェアを占め最大となった一方、特殊肥料は2031年までにCAGR 7.1%で最高成長率を記録すると予測されています。

- 施用方法別では、土壌施用が2025年の市場において61.5%の最大シェアを占めた一方、液肥灌漑は2026年から2031年にかけてCAGR 6.8%で拡大し、最も成長の速いセグメントになると予測されています。

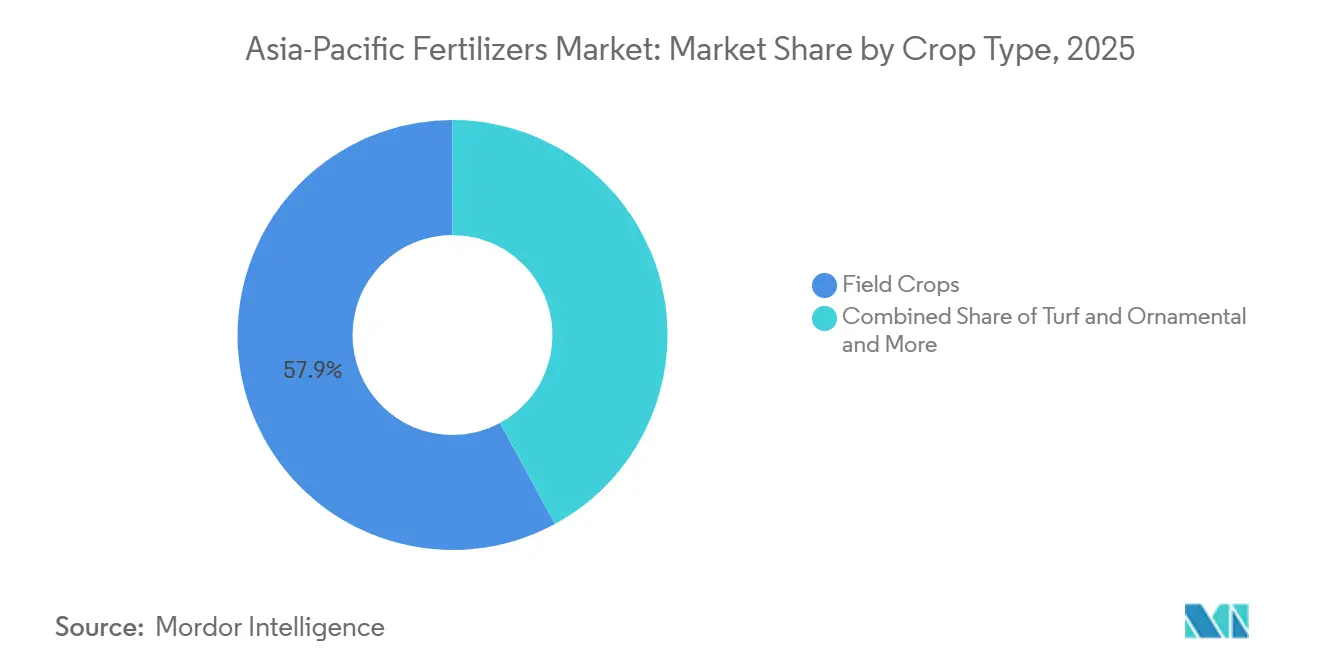

- 作物タイプ別では、畑作物が2025年のアジア太平洋地域肥料市場において57.9%の最大シェアを占めた一方、芝生および観賞用用途は2031年までにCAGR 8.6%で最も速く成長すると予測されています。

- 地域別では、中国が2025年のアジア太平洋地域肥料市場シェアの28.1%を占め最大となった一方、インドは2026年から2031年にかけてCAGR 5.3%で拡大し、最も成長の速い主要市場になると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域肥料市場のトレンドとインサイト

牽引要因の影響分析*

| 牽引要因 | (約)CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| インドと中国における補助金合理化が、バランスの取れた施肥への需要を転換しつつある | +1.2% | インド、中国、東南アジアへの波及 | 中期(2〜4年) |

| 政府資金による土壌健全性カード施策が微量栄養素の普及を促進している | +0.8% | インドが中核、バングラデシュおよびパキスタンへの展開 | 長期(4年以上) |

| 東南アジア全域でのスペシャリティ肥料生産能力の急速な拡張 | +0.9% | インドネシア、ベトナム、フィリピン、タイ | 短期(2年以内) |

| ベトナムとタイの園芸輸出拡大が水溶性需要を押し上げている | +0.7% | ベトナムおよびタイ、地域輸出回廊 | 中期(2〜4年) |

| 低排出肥料に対するカーボンクレジット収益化パイロットプロジェクト | +0.4% | グローバル、ベトナムおよびフィリピンにおける早期普及 | 長期(4年以上) |

| 沿岸水産養殖における栄養漏出規制が硫黄コーティング製品の需要を押し上げている | +0.5% | アジア太平洋地域の沿岸地域全域、ベトナムのエビ養殖地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インドと中国における補助金合理化がバランスの取れた施肥への需要を転換しつつある

インドの栄養素ベース補助金制度と中国の並行改革により、尿素と複合肥料のコスト格差が縮小し、農業者はバランスの取れたNPKブレンドおよびスペシャリティ微量栄養素へと誘導されています。収束する政策は、窒素の過剰使用を抑制しながら土壌肥沃度を向上させる高分析製品への需要を支えています。多様化したポートフォリオを持つ既存メーカーは価格決定力を獲得する一方、汎用尿素サプライヤーはマージン縮小に直面しています。企業が製剤登録および流通システムを進化する準国家補助金コードに適合させなければならないため、サプライチェーンの複雑さが増大しています。この転換はアジア太平洋地域肥料市場のプレミアム層を強化しています。

政府資金による土壌健全性カード施策が微量栄養素の普及を促進している

インドで配布された2億2,000万枚以上の土壌健全性カードにより、主要穀物地帯における亜鉛、ホウ素、鉄分の欠乏が明らかになり、標的型微量栄養素肥料の普及が促進されています[1]出典:インド政府、「土壌健全性カードスキームダッシュボード」、agricoop.gov.in。データに基づく処方により、農業者は価格プレミアムを持ちながらも測定可能な収量向上をもたらすカスタムブレンドを採用するようになっています。メーカーは作物および地域別の微量栄養素パックを投入する一方、分析結果を正確な使用ガイドラインに転換する農学アドバイザリーチームへの投資を進めています。バングラデシュおよびパキスタンにおける同様の取り組みが、南アジアをアジア太平洋地域肥料市場の長期的な成長エンジンとして位置づけています。

東南アジア全域でのスペシャリティ肥料生産能力の急速な拡張

Pupuk Indonesiaは2024年にFakfak尿素コンプレックスへUSD 10億を配分し、下流スペシャリティラインに焦点を当てた大容量の生産能力を追加する一方、ベトナムのPVFCCoは園芸クラスターに供給する水溶性および緩効性ワークショップを建設しています。低エネルギーコストと輸出チャネルへの近接性がこれらの投資を支え、供給経路を短縮し輸送排出量を削減しています。その結果として生まれた競争環境は、既存のグローバル大手企業に対し、アジア太平洋地域肥料市場における棚割りを維持するための地域流通同盟の確保を迫っています。

ベトナムとタイの園芸輸出拡大が水溶性需要を押し上げている

ベトナムとタイは、水溶性肥料によって実現される精密灌注施肥ルーティンに依存する高付加価値の果実・野菜輸出を追求しています[2]出典:ベトナム農業省、「園芸輸出統計2024年」、moa.gov.vn。堅調な外貨収入がこれらの資材のコストプレミアムを正当化し、調達パターンをバルク粒状商品からスペシャリティ袋詰め品へとシフトさせています。灌漑システムベンダーと肥料メーカーは、栄養素利用効率と残留物コンプライアンスを保証する統合パッケージを共同でマーケティングする機会が増えており、商業用温室や果樹園全体での普及曲線を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| アンモニアおよびリン酸塩原料価格の変動が生産者マージンを圧迫している | -1.1% | グローバル、輸入依存市場への急性影響 | 短期(2年以内) |

| 中国の厳格な輸出割当が地域の供給安全保障を制限している | -0.9% | 輸入依存国:インドおよび東南アジア | 短期(2年以内) |

| 南アジアにおける偽造肥料袋の急増がブランド信頼を損なっている | -0.6% | インド、パキスタン、バングラデシュ、スリランカ | 中期(2〜4年) |

| ポリマーコーティングされたCRFに対するマイクロプラスチック規制の強化 | -0.4% | 先進市場が先行し、新興国市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アンモニアおよびリン酸塩原料価格の変動が生産者マージンを圧迫している

Yara International ASAは2025年第1四半期にUSD 8,500万、2025年第2四半期にUSD 2億2,500万の天然ガスコスト増加を見込んでおり、粗マージンを圧縮するエネルギー価格変動へのリスクを示しています[3]出典:Yara International ASA、「ガスコスト見通し2025年」、yara.com。輸入アンモニアまたはリン鉱石に依存するアジアの中小メーカーは顕著なコスト転嫁リスクに直面しており、価格急騰時には稼働率を制限する場合があります。長期的な価格混乱は農業者の予算サイクルを複雑にし、アジア太平洋地域肥料市場におけるプレミアム肥料の普及を遅らせる可能性があります。

中国の厳格な輸出割当が地域の供給安全保障を制限している

北京によるDAP(二アンモニウムリン酸塩)および尿素輸出に対するアドホックな割当調整は、作付け最盛期に南アジアおよび東南アジア全域に波及し、輸入業者は原産地ポートフォリオを多様化し、より高い在庫保有を維持せざるを得なくなっています。戦略的備蓄および加速された国内生産能力プロジェクトがリスクを部分的に軽減していますが、近い将来においてコスト上昇は不可避です。この状況は、インドとインドネシアで長らく計画されているプロジェクトを加速させ、中国以外のサプライヤーがアジア太平洋地域肥料市場での地盤を強化する複数年の契約を締結する機会を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:単肥が優位を占める一方、複合肥料が成長をリード

単肥は2025年のアジア太平洋地域肥料市場シェアの59.0%を占め、主要作物生産システムにおける窒素・リン・カリウムの個別施用の普及によって牽引されました。窒素含有量46%を誇る尿素を中心とした窒素肥料は、コスト効率の高さと中国およびインドでの広範な使用より、引き続き需要をリードしています。リン酸肥料およびカリ肥料は作物生産性の向上に不可欠であり続ける一方、土壌養分欠乏への意識の高まりが亜鉛などのマイクロ栄養素の採用を促進しています。

複合肥料は、2026年から2031年にかけてCAGR 5.4%という最も成長の速いセグメントになると予測されています。この成長は、養分利用効率を高め施肥プロセスを簡素化する均衡栄養配合への需要の高まりに起因しています。2026年向けのインドのUSD 48億の養分ベース補助金制度や中国における肥料供給確保措置などの政府施策が、地域全体での採用をさらに促進しています。さらに、精密農業の普及拡大が予測期間を通じて複合肥料の需要を牽引すると予測されています。

形態別:スペシャリティ製品が従来型の優位性を崩す

従来型肥料は2025年の売上高の72.0%を占めた一方、特殊肥料は生産者および規制当局が養分利用効率をますます重視するにつれて、2031年までにCAGR 7.1%で拡大すると予測されています。水溶性製品は、園芸地帯での液肥灌漑の広範な普及に後押しされ、成長ランキングのトップに立っています。緩効性肥料は、労働力不足と溶脱損失が一回施用への需要を押し上げるにつれてシェアを拡大していますが、高分子マイクロプラスチックへの精査が強まっています。

ICL GroupのAMP Holdingsとのアジア太平洋地域肥料市場における特殊水溶性製品に対する商業的信頼を示すUSD 1億7,000万の流通契約は、プレミアム果物・野菜作物向けの特殊水溶性製品への商業的信頼を裏付けています。液体肥料は、特に温室および農園環境における機械化トレンドに乗り、アジア太平洋地域肥料市場内の特殊セグメントにさらなる勢いをもたらしています。

施用方法別:灌注施肥が勢いを増す

土壌散布は2025年の施用量の61.5%を維持しましたが、液肥灌漑は点滴灌漑インセンティブおよび水不足への対応努力に牽引され、2026年から2031年にかけてCAGR 6.8%で最高成長を記録しました。インドの園芸地帯および沿岸養殖池での採用が加速しており、養分漏出コンプライアンス要件を満たすための精密な硫黄コーティング資材への需要が高まっています。葉面散布は、高付加価値農産物における迅速なマイクロ栄養素補正に特化した小規模なニッチを占めています。

緩効性粒状肥料と液肥灌漑設備を組み合わせた日本のモデルは、近隣市場が施用プロトコルを高度化し収量を向上させ流出を削減するよう促し、アジア太平洋地域肥料市場を拡大しています。灌漑企業と肥料企業が提供する統合ソリューションバンドルが新規設置の増加するシェアを確保しています。

作物タイプ別:畑作物が数量を支え、芝・観賞用が急成長

畑作物は2025年のアジア太平洋地域肥料市場シェアの57.9%を占め、主に米・小麦・トウモロコシの栽培によって牽引されました。しかし、芝生および観賞用用途は、新興中間所得経済圏全体でのゴルフ場拡張、公共緑地開発、および住造園によって牽引され、2031年までにCAGR 8.6%で成長すると予測されています。園芸作物は、残留農薬規制への一貫性とコンプライアンスを優先する輸出志向型生産を通じて堅調な需要を維持しています。

米だけでアジア太平洋地域肥料市場の3分の1を占めており、これは中国南部での三期作およびメコンデルタでの集約化によるものです。景観栄養プログラムは低溶脱・鉄分豊富なブレンドをますます指定するようになり、特殊サプライヤーにとってマージンの高い機会を生み出しています。温室野菜の並行成長が液体および水溶性養分の取り込みを促進し、養分スケジューリングの精度を向上させています。

地域分析

中国は2025年の地域売上高の28.1%を獲得し、統合された石油化学ネットワークと広範な穀物栽培によって支えられました。成熟市場であるにもかかわらず、政策主導の効率改善と特殊肥料製品の浸透拡大がアジア太平洋地域肥料市場における成長を引き続き支えています。インドは2026年から2031年にかけてCAGR 5.3%で成長すると予測されており、小規模農家の作物収量とマイクロ栄養素吸収の改善を目的とした均衡補助金改革とデジタル土壌検査イニシアチブの恩恵を受けています。

インドネシア、ベトナム、タイ、およびフィリピンは、輸出作物の収益性が点滴灌漑および液肥灌漑システムへの投資を促進するにつれて、特殊肥料において総じて堅調な成長を示しています。Pupuk Indonesiaの2025年向け630万メートルトン生産目標は国内供給安全保障を強化する一方、ベトナムのPVFCCoは急成長する果物輸出バリューチェーンに供給する高分析水溶性ラインに向けて設備投資を振り向けています。

オーストラリアおよび日本は、数量では小規模ながら、カーボンクレジットの収益化、生分解性コーティング、および精密養分モデリングのパイロット実施によって技術採用曲線を形成しています。一方、バングラデシュおよびパキスタンは、中東メーカーとの二国間契約を通じて中国産DAP(リン酸二アンモニウム)への依存から供給を多様化しようと努力しており、供給安全保障への懸念がアジア太平洋地域肥料市場内の貿易ルートを再編する様子を示しています。

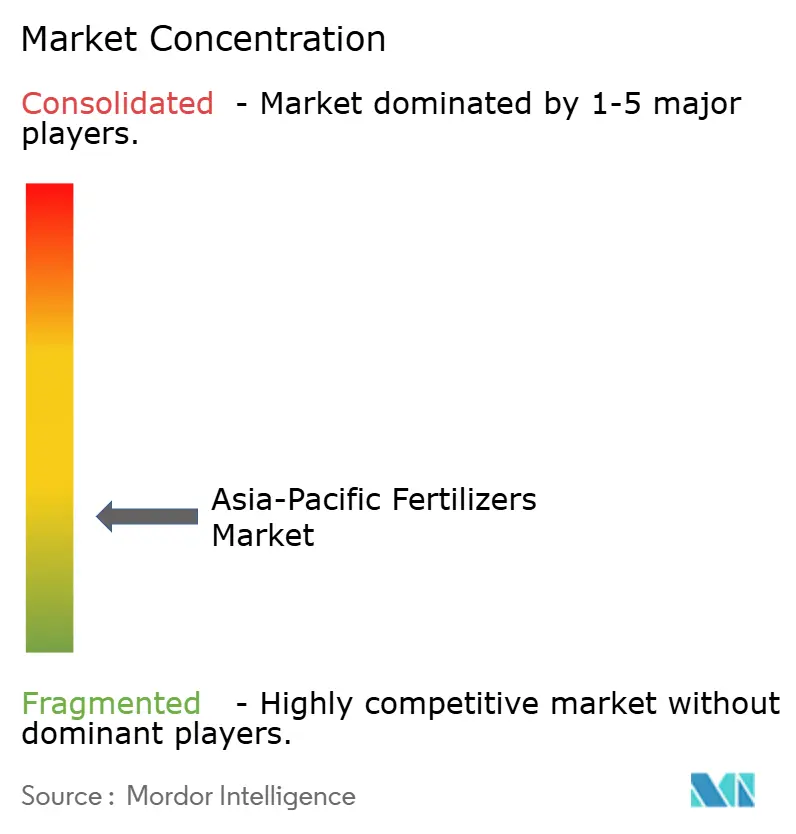

競争環境

アジア太平洋地域肥料市場は分散しており、上位5社が収益のわずかなシェアを保有しています。Yara International ASAはアンモニアからスペシャリティブレンドまでの垂直統合を追求し、ICL Group LtdとNutrien Ltd.はシェアを守るために流通パートナーシップとスペシャリティ生産能力の積極的な拡大を進めています。Coromandel International Ltd.やKingenta Ecological Engineering Group Co., Ltd.などの地域チャンピオンは、近接性の優位性と政府との関係を活用して微量栄養素および水溶性ニッチに浸透しています。

統合が加速しており、Incitec PivotによるYara Nipro液体事業の買収と、ICL Group LtdによるAMP Holdings中国スペシャリティ肥料取引がその証拠であり、エンドツーエンドのソリューションコントロールを追求する姿勢を示しています。製品イノベーションは、キトサンコーティング緩効性プリル、硫黄強化水溶性粉末、および投与精度を導くデータ活用型アドバイザリープラットフォームに集中しています。

破壊的参入者は、新興の自発的カーボンクレジット制度を活用できる可能性のある炭素効率的な栄養素経路を通じた差別化を追求しています。ガスコストの変動と環境規制がアジア太平洋地域肥料市場全体のマージン回復力に挑戦する中、競争の激化が予測されています。

アジア太平洋地域肥料業界リーダー

Coromandel International Ltd.

ICL Group Ltd

Sinofert Holdings Limited

Xinyangfeng Agricultural Technology Co., Ltd.

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Xinyangfeng Agricultural Technology Co., Ltd.は、新たなリン素材循環経済産業パークを含む外部投資プロジェクトを公表しました。これらのプロジェクトは、リン酸アンモニウム生産に焦点を当てた上流肥料供給の統合に向けた設備投資を含んでいます。

- 2024年8月:ICL Group Ltdは、プレミアム果実セグメントへの浸透を深めるため、中国のAMP HoldingsとUSD 1億7,000万の5年間の流通契約を締結しました。

- 2023年1月:ICL Group Ltdは、General Millsとの戦略的パートナーシップ協定を締結し、General Millsに戦略的スペシャリティリン酸塩ソリューションを供給することになりました。この長期契約は国際展開にも焦点を当てています。

アジア太平洋地域肥料市場レポートの範囲

複合、単肥はタイプ別セグメントとしてカバーされています。従来型、スペシャリティは形態別セグメントとしてカバーされています。灌注施肥、葉面散布、土壌施用は施用方法別セグメントとしてカバーされています。畑作物、園芸作物、芝・観賞用は作物タイプ別セグメントとしてカバーされています。オーストラリア、バングラデシュ、中国、インド、インドネシア、日本、パキスタン、フィリピン、タイ、ベトナムは国別セグメントとしてカバーされています。| 複合 | ||

| 単肥 | 微量栄養素 | ホウ素 |

| 銅 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜鉛 | ||

| その他 | ||

| 窒素系 | 硝酸アンモニウム | |

| 無水アンモニア | ||

| 尿素 | ||

| その他 | ||

| リン酸系 | DAP(二アンモニウムリン酸塩) | |

| MAP(一アンモニウムリン酸塩) | ||

| SSP(過リン酸石灰) | ||

| TSP(重過リン酸石灰) | ||

| その他 | ||

| カリ系 | MoP(塩化カリウム) | |

| SoP(硫酸カリウム) | ||

| その他 | ||

| 二次多量栄養素 | カルシウム | |

| マグネシウム | ||

| 硫黄 | ||

| 従来型 | |

| スペシャリティ | CRF(緩効性肥料) |

| 液体肥料 | |

| SRF(緩溶性肥料) | |

| 水溶性 |

| 灌注施肥 |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝・観賞用 |

| オーストラリア |

| バングラデシュ |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| アジア太平洋地域その他 |

| タイプ | 複合 | ||

| 単肥 | 微量栄養素 | ホウ素 | |

| 銅 | |||

| 鉄 | |||

| マンガン | |||

| モリブデン | |||

| 亜鉛 | |||

| その他 | |||

| 窒素系 | 硝酸アンモニウム | ||

| 無水アンモニア | |||

| 尿素 | |||

| その他 | |||

| リン酸系 | DAP(二アンモニウムリン酸塩) | ||

| MAP(一アンモニウムリン酸塩) | |||

| SSP(過リン酸石灰) | |||

| TSP(重過リン酸石灰) | |||

| その他 | |||

| カリ系 | MoP(塩化カリウム) | ||

| SoP(硫酸カリウム) | |||

| その他 | |||

| 二次多量栄養素 | カルシウム | ||

| マグネシウム | |||

| 硫黄 | |||

| 形態 | 従来型 | ||

| スペシャリティ | CRF(緩効性肥料) | ||

| 液体肥料 | |||

| SRF(緩溶性肥料) | |||

| 水溶性 | |||

| 施用方法 | 灌注施肥 | ||

| 葉面散布 | |||

| 土壌施用 | |||

| 作物タイプ | 畑作物 | ||

| 園芸作物 | |||

| 芝・観賞用 | |||

| 国 | オーストラリア | ||

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| アジア太平洋地域その他 | |||

市場の定義

- 市場推定レベル - 各種肥料の市場推定は、栄養素レベルではなく製品レベルで行われています。

- カバーされる栄養素タイプ - 一次栄養素:N、P、K、二次多量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均栄養素施用量 - 各国における農地1ヘクタール当たりの平均栄養素消費量を指します。

- カバーされる作物タイプ - 畑作物:穀物、豆類、油料種子、繊維作物。園芸作物:果実、野菜、プランテーション作物およびスパイス。芝・観賞用植物。

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を確保するために施用される化学物質で、粒状、粉末、液体、水溶性など様々な形態で入手可能。 |

| スペシャリティ肥料 | 効率強化および栄養素の有効性向上のために使用され、土壌施用、葉面散布、および灌注施肥を通じて施用されます。CRF(緩効性肥料)、SRF(緩溶性肥料)、液体肥料、水溶性肥料を含みます。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたる栄養素の有効性を確保するため、ポリマー、ポリマー硫黄、樹脂などの素材でコーティングされています。 |

| 遅効性肥料(SRF) | より長い期間にわたって作物への栄養素の有効性を確保するため、硫黄、ニームなどの素材でコーティングされています。 |

| 葉面散布肥料 | 葉面散布によって施用される液体および水溶性肥料の両方を含みます。 |

| 水溶性肥料 | 液体、粉末などの様々な形態で入手可能で、葉面散布および灌注施肥モードの肥料施用に使用されます。 |

| 灌注施肥 | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される気液形態で入手可能。 |

| 過リン酸石灰(SSP) | 35%以下のリンのみを含むリン酸肥料。 |

| 重過リン酸石灰(TSP) | 35%超のリンのみを含むリン酸肥料。 |

| 高度化効率肥料 | 他の肥料と比較してより効率的にするために、様々な原料の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 散播、条施、耕起土壌施用などの伝統的な方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面散布および灌注施肥を通じた作物への肥料施用に使用されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測手法を構築するため、ステップ1で特定した変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測期間の市場規模推定は名目値で行われます。価格にはインフレは含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証および確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するため、レベルおよび職能を横断して選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム