アジア太平洋地域の食品プラットフォーム対消費者配送市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

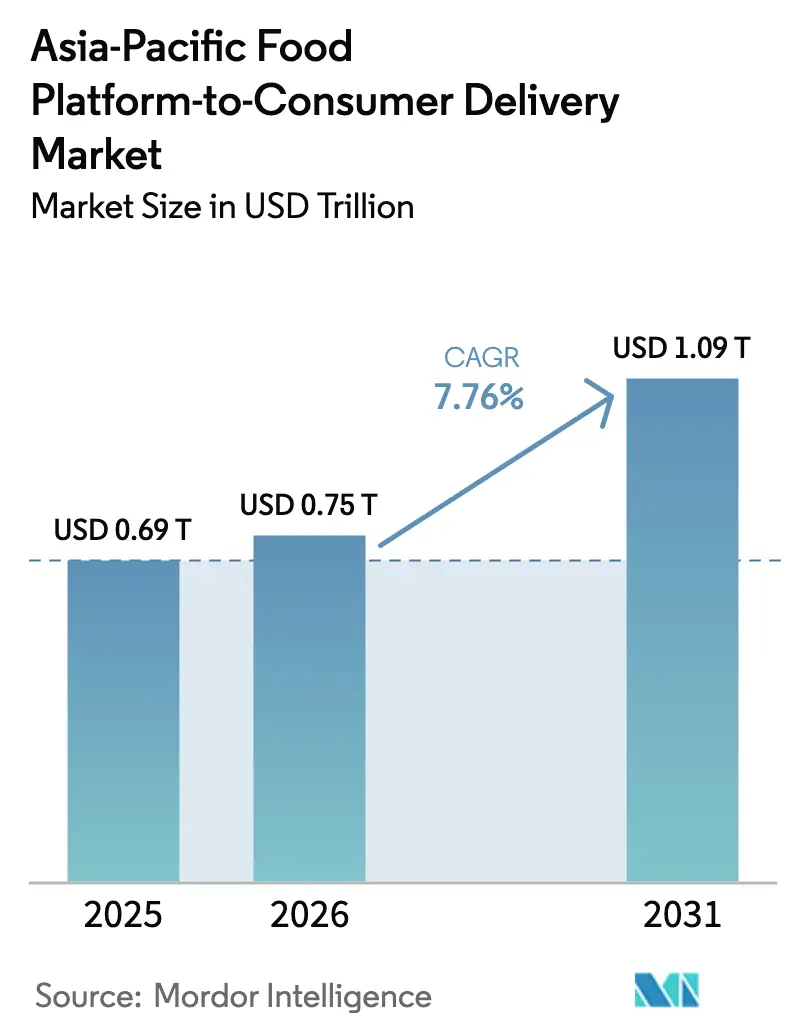

| 基準年の市場規模 (2025) | 0.69 兆米ドル |

| 市場規模 (2026) | 0.75 兆米ドル |

| 市場規模 (2031) | 1.09 兆米ドル |

| 成長率 (2026 - 2031) | 7.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の食品プラットフォーム対消費者配送市場分析

アジア太平洋地域の食品プラットフォーム対消費者配送市場規模は、2025年の6,900億米ドルから2026年には7,500億米ドルへと成長し、2026年〜2031年の年平均成長率7.76%で2031年までに1兆900億米ドルに達すると予測されています。ダークキッチングリッドへのインフラ投資、4Gおよび5Gの急速な普及、スーパーアプリのバンドル化が、23億人の地域消費者の調理済み食品へのアクセスを再構築しています。30分以内のエクスプレスフルフィルメントの約束は、プレミアムな新機能から基本的な期待へと移行し、ソーシャルコマースとの連携がエンターテインメントストリームを限界的なマーケティングコストで高速取引に転換しています。競争戦術は引き続き補助金による利用者獲得を中心に展開されていますが、主要事業者は利益率を守るために垂直統合と自律型物流へと軸足を移しています。規制当局は同時に、ギグワーカー保護、データローカライゼーション義務、使い捨てプラスチック禁止を通じてコストの下限を引き上げており、長年の成長前提の見直しを迫っています。

主要レポートのポイント

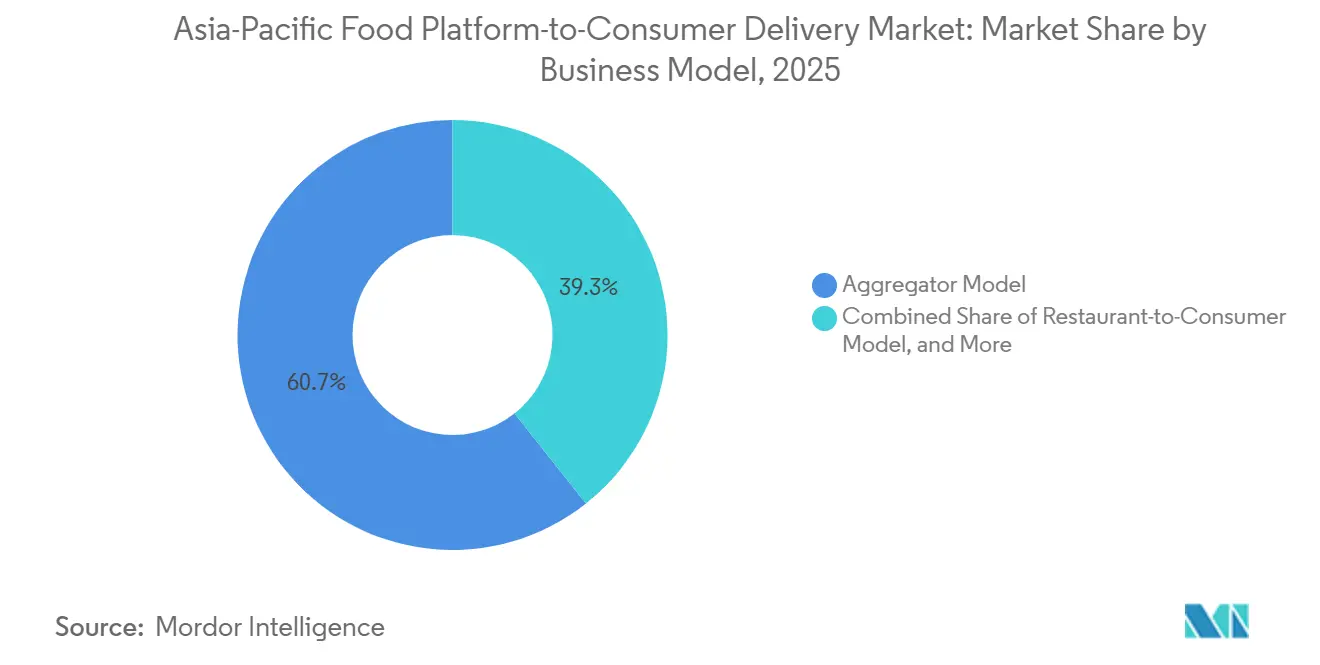

- ビジネスモデル別では、アグリゲーター形式が2025年に60.66%の収益シェアをリードし、ハイブリッドおよびクラウドキッチン所有プラットフォームは2031年に向けて年平均成長率9.40%で拡大しています。

- 地域別では、中国が2025年にアジア太平洋地域の食品プラットフォーム対消費者配送市場シェアの54.48%を占め、インドネシアは2031年まで年平均成長率8.10%で拡大すると予測されています。

- 注文プラットフォーム別では、モバイルアプリが2025年に82.55%の注文シェアを占め、2031年に向けて年平均成長率8.80%で成長しています。

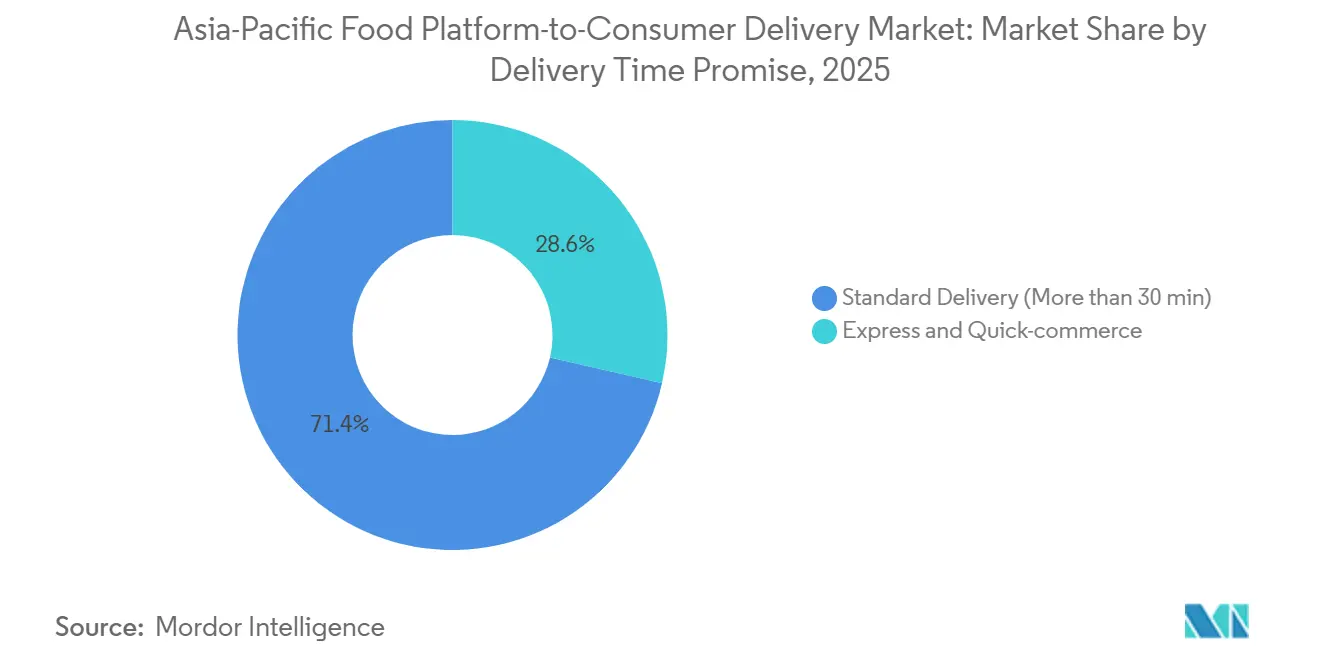

- 配送時間の約束別では、エクスプレスフルフィルメントが2025年に注文の28.6%を占め、標準配送を上回る年平均成長率8.6%で成長しています。

- 消費者セグメント別では、家庭ユーザーが2025年に71.05%の数量シェアを保有し、学生セグメントが2031年に向けて最速の年平均成長率8.50%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の食品プラットフォーム対消費者配送市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 30分未満のフルフィルメントを可能にするダークキッチン ネットワーク | +2.8% | インド、 インドネシア、中国の第2・第3層都市 | 中期 (2〜4年) |

| ライブストリームイベント中の食品注文の ソーシャルコマースギフティング | +1.9% | 中国、 韓国、東南アジア | 短期 (2年以内) |

| アジア太平洋地域の第2・第3層都市における スマートフォン普及率の爆発的拡大 | +1.6% | インド、 インドネシア、ベトナム、フィリピン | 長期 (4年以上) |

| スーパーアプリ間の 割引主導型ユーザー獲得競争 | +1.2% | ほとんどの アジア太平洋市場、特にインドとインドネシア | 短期 (2年以内) |

| 4G/5Gデータプランの手頃な価格 | +1.40% | インド、インドネシア、ベトナム、フィリピン | 長期(4年以上) |

| 急速な都市部ミレニアル世代のライフスタイル変化 | +1.70% | 中国、インド、韓国、シンガポール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

30分未満のフルフィルメントを可能にするダークキッチンネットワーク

クラウドキッチンは、30分未満の配送を財務的に実現するインフラの基盤として成熟しています。Rebel Foodsは450施設を運営し、インドネシアおよび中東への拡大に向けて2024年にKKRから2億1,000万米ドルを調達し、需要に近い場所に位置するアセットライトネットワークへの機関投資家の信頼を示しました。Hangryは、従来のレストラン密度が低いインドネシアの地方都市への進出に向けて1,050万米ドルを調達し、サービスが行き届いていない地域における裁定機会を実証しました。中国では、Meituanが1日あたり各20件の注文を完了する500台の自律走行車を展開し、ラストマイルコストを30%削減しました。ダークキッチンは生産を飲食スペースから切り離すことで、プラットフォームが供給を動的に再配置し、配送半径を縮小し、パートナーのコンプライアンスに依存することなく高まるサービスレベルを満たすことを可能にします。このモデルは、スマートフォンの普及が急増しているが実店舗の選択肢が少ない第2・第3層クラスターで最も強く共鳴しています。

ライブストリームイベント中の食品注文のソーシャルコマースギフティング

ライブストリーム小売は2024年に中国で8,070億米ドルのGMVを生み出し、食品・飲料は数量で第2位にランクされました。Ele.meの2025年のタオバオライブとの統合により、インフルエンサーが放送中に割引コードを配布できるようになり、キャンペーン期間中の新規ユーザー追加が40%急増しました。[1]アリババグループ、「タオバオライブ加盟店ツールアップデート2025」、alibaba.com 韓国のBaeminはNaver Liveを通じてこの機能を模倣し、ホストがワンクリックで引き換え可能なミールバンドルをキュレーションできるようにしました。ソーシャルギフティングはエンターテインメントをシームレスなチェックアウトに変え、マーケティング費用を有料検索からより低コストで高いコンバージョンを実現するインフルエンサーエコシステムへと移行させます。視聴者がバウチャーを体験型ギフトとして扱うため、平均注文額はプラットフォーム平均を12〜15%上回り、この戦術の収益性を強化しています。

アジア太平洋地域の第2・第3層都市におけるスマートフォン普及率の爆発的拡大

インドの第2・第3層都市におけるスマートフォン所有率は、150米ドル未満の端末と安価なデータに支えられ、2025年に68%に達し、2年前の52%から上昇しました。インドネシアは地方都市で71%の普及率に達し、[2]インド電気通信規制庁、「インド電気通信サービスパフォーマンス指標 2025年10月〜12月」、trai.gov.in 補助金付き4G拡大が後押ししました。Swiggyは、Q3 FY25の総注文額の38%がこれらの内陸地域から生まれたと開示し、2年間で10パーセントポイント上昇しました。Zomotoは、配送時間が40分を下回った後、第2層地域での注文頻度が前年比22%増加したことを追跡しました。手頃な端末、信頼性の高いカバレッジ、拡大するダークキッチングリッドの相互作用が、大都市圏外での総アドレス可能ベースをより速く拡大させ、プラットフォームの成長戦略を新たな地域的集客エリアへと傾けています。

スーパーアプリ間の割引主導型ユーザー獲得競争

スーパーアプリは、より高い利益率のフィンテックおよびモビリティサービスへの入口として食品配送を活用しています。Grabの配送セグメントはQ3 2024に6億6,400万米ドルの収益を生み出しましたが、依然として赤字であり、一方で金融部門は9,300万米ドルの営業利益を計上し、意図的なクロスサブシダイゼーションを浮き彫りにしました。GoToはQ3 2024のGMVとして39億米ドルを計上しましたが、インドネシアのシェアを守るために50%の割引を提供した後、8,700万米ドルの営業損失を報告しました。Meituanの販売・マーケティング費用は、注文成長が横ばいになる中でも前年比18%増加し、低い乗り換えコストと脆弱なロイヤルティを露呈しました。競争上の均衡が永続的な補助金を強制し、いかなる既存事業者も一方的に撤退することなく数量を失うことはできません。このサイクルは単位利益率を侵食し、自社キッチンや物流自動化などの代替収益手段の探索を促しています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ライダー賃金規制と社会保障コストの上昇 | -1.4% | シンガポール、マレーシア、インド、中国 | 中期(2〜4年) |

| 補助金競争における薄い単位経済性 | -1.1% | 地域全体、特にインドとインドネシアで深刻 | 短期(2年以内) |

| より厳格なデータローカライゼーションおよびプライバシー規制 | -0.6% | 中国、インド、インドネシア、ベトナム | 長期(4年以上) |

| 使い捨て包装へのESG圧力 | -0.5% | シンガポール、日本、オーストラリア、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ライダー賃金規制と社会保障コストの上昇

ギグワーカー保護の義務化が労働経済を再設定しています。マレーシアの2025年ギグワーカー法は、プラットフォームに積立基金および社会保障口座への拠出を義務付け、アクティブなライダー1人あたり月額200〜300マレーシアリンギット(45〜67米ドル)を追加します。シンガポールのプラットフォームワーカー法は労働災害補償と代表権を義務付け、1注文あたりのコストを8〜10%押し上げます。インドの段階的な社会保障法により、州がギグ配達員を従業員として分類できるようになり、コンプライアンスの不確実性が生じています。[3]インド政府労働雇用省、「社会保障法実施状況」、labour.gov.in 中国では、2023年ガイドラインの省レベルでの施行により、プラットフォームに最低賃金と傷害保険の保証が義務付けられています。事業者はこうした利益率の圧迫に直面しており、費用を吸収するか、レストランに転嫁するか、消費者料金を引き上げることで需要弾力性のリスクを冒すかを迫られています。

補助金競争における薄い単位経済性

規模にもかかわらず、収益性は依然として乏しい状況です。Swiggyのq2 FY26の損失は、総注文額が15%増加したにもかかわらず、1,092クロールルピー(1億3,000万米ドル)に拡大しました。Delivery HeroはQ3 2024に29億ユーロの収益を記録しましたが、依然として4,700万ユーロ(5,000万米ドル)の調整後EBITDAの損失を計上しました。Meituanのコアローカルコマース利益率は、ライダー報酬とレストランインセンティブを強化したことで20.6%に低下しました。注文頻度の増加は、増大するマーケティングおよびコンプライアンス費用を相殺できず、手数料中心の経済における構造的な脆弱性を示唆しています。プラットフォームはクイックコマースや食料品への転換で対抗していますが、これらの垂直市場は生鮮倉庫とダークストアへの支出を必要とし、損益分岐点の達成を長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:垂直統合が地歩を固める

ハイブリッドおよびクラウドキッチン所有形式は2031年まで年平均成長率9.40%で拡大しており、アジア太平洋地域の食品プラットフォーム対消費者配送市場の成長率のほぼ3倍です。アグリゲーター構造は2025年に60.66%のシェアを保持し、Meituan、Zomato、GrabFoodなどの既存事業者によって支えられていますが、事業者が手数料によって隠されていたレストランレベルの利益率を追求するにつれてその優位性は低下しています。Rebel FoodsのKKRからの2億1,000万米ドルの調達は、自社キッチンがマーケットプレイスの出品よりも速く国境を越えてスケールできるという投資家の確信を浮き彫りにしました。Zomotoのテイクレートは、チェーンが低い手数料を要求した後、FY23の22%からFY25の19%に低下し、価格決定力の縮小を示しています。プラットフォームはアグリゲーションと自社供給を組み合わせ、ピーク時の需要を自社ブランドに振り向け、アルゴリズムによる負荷分散を使用してサービスレベル契約を守ることで対応しています。

アジア太平洋地域の食品プラットフォーム対消費者配送市場は現在、ホームページのトラフィックよりも在庫管理を優先しています。Swiggy Accessは15都市に80のキッチンを運営し、レストラン密度が低い地域の需要の空白を埋めています。Meituanの自律走行バン車隊はラストマイルコストをさらに圧縮し、貢献利益率を犠牲にすることなくプロモーション価格を維持できるようにしています。2025年に合計約15%の市場シェアを保有するDomino'sとKFCのレストラン対消費者フリートは、データ所有権が戦略的である場合に直接チャネルがマーケットプレイスのリーチと共存できることを確認しています。ハイブリッドの青写真は、したがって、発見のスケールとコストの可視性のバランスを取り、収益性への防御可能な道筋を生み出しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

注文プラットフォーム別:モバイルアプリが支配し加速

モバイルアプリケーションは2025年に注文シェアの82.55%を占め、年平均成長率8.80%で成長しています。食品配送を決済、食料品、ライドヘイリングに組み込んだスーパーアプリのデザインがセッション時間を延長し、クロスセルの可能性を高めています。Grabはユーザーが食事を注文した際にマルチサービス利用が28%増加したことを記録し、GoToの2024年のTikTok Shopとの提携は、1億2,000万人のインドネシア人が毎日視聴するショートビデオストリームにGoFoodのカートを埋め込んでいます。モバイル注文のアジア太平洋地域の食品プラットフォーム対消費者配送市場は2031年までに9,000億米ドルを超えると予測されており、このチャネルの中心的な役割を強調しています。

ウェブサイトおよびデスクトップのフローは、かつては企業向けケータリングに不可欠でしたが、モバイルファーストの行動が主流化するにつれて2025年には13%のシェアに低下しました。会話型インターフェースは、地域の方言における音声認識の一貫性のなさから、わずか3%にとどまっています。Zomotoのワッツアップ注文実験は、専用の食品アプリを持たない2億人のインドユーザーをターゲットにしており、デジタル移行を促すための周辺的な取り組みを反映しています。Meituanの予測メニューエンジンは注文頻度を14%向上させ、モバイルの優位性が今や純粋な利便性よりもデータ主導のパーソナライゼーションに依存していることを示しています。

配送時間の約束別:エクスプレスフルフィルメントが期待を再形成

30分未満の到着を約束するエクスプレスおよびクイックコマースの提案は年平均成長率8.6%で拡大しており、アジア太平洋地域の食品プラットフォーム対消費者配送市場全体で最も急速に成長しているサブセグメントとなっています。標準的な配送時間は依然として71%のシェアを占めていますが、消費者が近隣のダークキッチンによって提供される即時満足に慣れるにつれて侵食されています。Swiggy InstamarkとZomato Blinkitは密集した住宅地で調理済み食品の10分配送を提供し、BigBasketは400のダークストアを通じてこのモデルを複製する計画です。

このトレードオフは、より高いライダー密度とキッチンのスループットにあります。Meituanは平均配送時間を前年比38分から32分に短縮しましたが、サージボーナスにより1注文あたりの労働費用が12%上昇しました。Reliance Industriesはインドの20都市で15分フルフィルメントをターゲットとするJioMartを通じてクイックコマースに参入する予定であり、コングロマリットが速度を主要な破壊要因と見なしていることを示しています。その結果、プラットフォームはマイクロフルフィルメントハブへの設備投資と、より遅いが利益率の高い標準配送の潜在的な共食いとのバランスを取る必要があります。

消費者セグメント別:学生が増分成長を牽引

家庭は2025年の数量の71%を占め、ファミリーダイナーへの深い浸透を反映していますが、大都市圏での飽和が近づくにつれて成長は鈍化しています。一方、学生は年平均成長率8.50%で拡大しており、チケットサイズは低いものの注文頻度は突出しています。GrabStudentは午後10時以降と学内ピックアップに30%の割引を提供し、マレーシアでの学生注文数を45%増加させました。GoFoodの後払い機能はインドネシアの学生のカート放棄率を22%削減し、分割払い条件が制約のある財布を解放できることを証明しました。

2025年に18%のシェアを保有するオフィスおよび企業需要は、柔軟性を向上させるためにカフェテリアプログラムをアウトソーシングする企業から恩恵を受けています。Zomato for Enterpriseはすでに会社収益の12%を供給し、Swiggy Corporateは平均注文額を個人支出より35%押し上げています。しかし、学生間でのアジア太平洋地域の食品プラットフォーム対消費者配送市場シェアの獲得は、早期に習慣を定着させることでライフタイムバリューが蓄積されることを示しており、若者向けプロモーションを戦略的な必須事項としています。

地域分析

中国は2025年にアジア太平洋地域の食品プラットフォーム対消費者配送市場シェアの54.48%を占めて支配しましたが、都市部の普及率が85%を超えるにつれて成長は鈍化しています。MeituanとEle.meは現在、スマートフォンカバレッジが68%に改善した第3層都市や農村部の郡に進出しています。深圳でのMeituanの36万回のドローン配送は、農村部のラストマイルコストを30%削減できる物流試験を示しています。2025年個人情報保護法に基づくデータローカライゼーション規制は、外国参入者のコンプライアンスオーバーヘッドを引き上げ、国内の既存事業者を強化しています。

インドネシアは地域で最も速い成長を主張しています。GoFoodのTikTok統合はソーシャルフィードと食品注文を融合させ、エンターテインメントセッション内での衝動的なコンバージョンを可能にしています。GrabFoodは54%のシェアを誇りますが、電子商取引ウォレットをクロス活用するShopeeFoodからの積極的な値引きに直面しています。インドネシアの地方都市でのスマートフォン普及率は国家支援の4G補助金の下で71%に上昇し、消費者ファネルを拡大しています。同時に、BPOMは2024年にキッチン衛生要件を強化し、プラットフォームにオンボーディング前にサプライヤーの認証を確認することを義務付けました。

インド、日本、韓国、オーストラリア、および東南アジア全体のブロックが合わせて2025年の価値の40%以上を占めました。インドは第2位の市場であり、ZomotoはBlinkitクイックコマースを通じて初めての黒字化を達成し、Swiggyはダークキッチン拡大のために12億米ドルを調達しました。日本の市場は、Uber Eatsとデマエカンが厳しい配送料上限の下でシェアを守る中、依然として断片化しています。韓国のBaeminは60%のシェアを保有していますが、Coupang Eatsの物流上の優位性と競合しています。オーストラリアでは、Deliverooの2022年の撤退により、DoorDash、Uber Eats、Menuloogが収益性が依然として難しい停滞した成長環境で競争しています。

競争環境

アジア太平洋地域の食品プラットフォーム対消費者配送市場は中程度の集中度を特徴とし、上位5社であるMeituan、Ele.me、GrabFood、Zomato、Swiggyが2025年のGMVの約65%を支配しています。各社は自国市場でのみ優位性を享受しており、地域化されたオリゴポリーのパッチワークをもたらしています。競争の激しさは、補助金ループ、急速な機能模倣、および食事を高利益率サービスへの顧客獲得フックとして扱うスーパーアプリのレバレッジによって高まっています。Meituanの自律走行車とドローン出撃はラストマイルコストを削減し、Douyinの新興配送サービスに対して都市部のシェアを守っています。ZomotoのBlinkitへの転換は、在庫所有とより速いサイクルへの業界全体の動きを強調しています。

破壊者はエコシステムの端で台頭しています。DouyinとTikTok Shopは、従来のアプリが匹敵するのに苦労するコンバージョン率を達成するショッパブルビデオにワンタップのミールバウチャーを注入しています。Reliance Industriesは2026年までにインドの20の大都市圏でJioMartを通じたクイックコマースの展開を計画しており、5億米ドルの設備投資が支援しています。プラットフォームは3つの必須事項に収束しています:ライフタイムバリューを高めるためにより多くのサービスをバンドルすること、供給保証のためにダークキッチンに投資すること、そして頻度を高めるためにAIパーソナライゼーションを展開することです。しかし、囚人のジレンマ的な状況が続いており、割引を緩和すると即座にシェアを失うリスクがあり、規模にもかかわらず薄い利益率が長引いています。

アジア太平洋地域の食品プラットフォーム対消費者配送産業リーダー

Meituan Inc.

ELEME Inc (Alibaba)

Grab Holdings Inc.

Delivery Hero SE

Foodpanda GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Swiggyは、インドの第2層都市でのクイックコマース成長を資金調達するために、適格機関投資家向け増資を通じて1兆ルピー(12億米ドル)を調達しました。

- 2024年12月:GoToはTikTok Shopインドネシアと合併し、TikTokのビデオフィード内にGoFoodの注文機能を組み込みました。

- 2024年11月:SwiggyはIPOを完了し、8兆7,000億ルピーの評価額で1兆1,327億ルピー(13億米ドル)を調達しました。

- 2024年10月:Meituanは936億人民元(132億米ドル)の収益を報告し、中国の10都市に500台の自律走行配送バンを展開しました。

アジア太平洋地域の食品プラットフォーム対消費者配送市場レポートの範囲

食品プラットフォーム対消費者配送市場は、消費者と複数の食品施設の間の仲介者として機能し、消費者から参加食品施設への食品注文の送信と、食品施設から消費者への注文の配送手配を行うオンラインビジネスの収益をカバーしています。食品プラットフォーム対消費者配送モデルは、顧客がスマートフォンやコンピューターを通じて注文することでお気に入りの食品を入手できるビジネスモデルです。

アジア太平洋地域の食品プラットフォーム対消費者配送市場レポートは、ビジネスモデル(アグリゲーターモデル、レストラン対消費者モデル、ハイブリッド/クラウドキッチン所有)、注文プラットフォーム(モバイルアプリ、ウェブサイト/デスクトップ、会話型)、配送時間の約束(標準配送、エクスプレス/Qコマース)、消費者セグメント(家庭ユーザー、オフィス/企業、学生)、および地域(中国、インド、日本、韓国、オーストラリア、東南アジア、その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| アグリゲーターモデル |

| レストラン対消費者モデル |

| ハイブリッド/クラウドキッチン所有 |

| モバイルアプリ |

| ウェブサイト/デスクトップ |

| 会話型(チャットボット/電話) |

| 標準配送(30分超) |

| エクスプレス/Qコマース(30分以内) |

| 家庭ユーザー |

| オフィス/企業 |

| 学生 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| 東南アジア |

| アジア太平洋地域のその他 |

| ビジネスモデル別 | アグリゲーターモデル |

| レストラン対消費者モデル | |

| ハイブリッド/クラウドキッチン所有 | |

| 注文プラットフォーム別 | モバイルアプリ |

| ウェブサイト/デスクトップ | |

| 会話型(チャットボット/電話) | |

| 配送時間の約束別 | 標準配送(30分超) |

| エクスプレス/Qコマース(30分以内) | |

| 消費者セグメント別 | 家庭ユーザー |

| オフィス/企業 | |

| 学生 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

2026年のアジア太平洋地域の食品プラットフォーム対消費者配送市場の規模はどのくらいですか?

アジア太平洋地域の食品プラットフォーム対消費者配送市場規模は2026年に7,500億米ドルに達しました。

2031年までのセクターの予測成長率はどのくらいですか?

市場は2026年から2031年の間に年平均成長率7.76%で拡大すると予測されています。

最も速く成長している地域はどこですか?

インドネシアは年平均成長率8.10%で拡大しており、主要な地域経済の中で最高です。

最も急速に拡大している配送時間の約束セグメントはどれですか?

30分未満のエクスプレスおよびクイックコマース注文が年平均成長率8.6%で成長しています。

プラットフォームがダークキッチンに投資する理由は何ですか?

自社キッチンは在庫を需要に近い場所に配置し、不動産への依存を低減し、30分未満のフルフィルメントを可能にします。

ギグエコノミープラットフォームのコストを引き上げている主要な規制は何ですか?

シンガポールのプラットフォームワーカー法やマレーシアのギグワーカー法などの新しい社会保障義務が、1注文あたりの労働費用を引き上げています。

最終更新日: