アジア太平洋アミューズメントパーク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

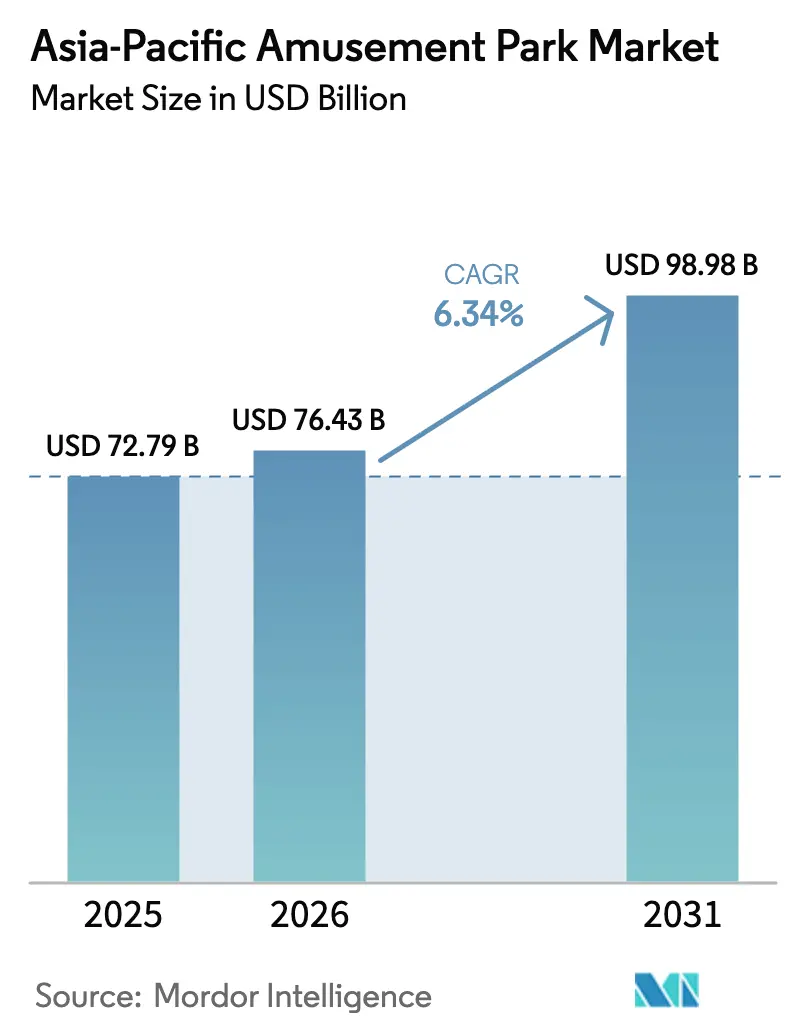

| 基準年の市場規模 (2025) | 72.79 十億米ドル |

| 市場規模 (2026) | 76.43 十億米ドル |

| 市場規模 (2031) | 98.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.34% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋アミューズメントパーク市場分析

アジア太平洋アミューズメントパーク市場は2025年に727億9,000万USDに達し、2026年には764億3,000万USDと予測され、2031年までに989億8,000万USDに達する見込みで、2026年から2031年にかけてCAGR 6.34%を反映しており、地域全体での支出と投資の着実な拡大を示しています。成長は、持続的な中間層の拡大と大規模なデスティネーション型プロジェクトの強力なパイプラインによって支えられており、統合型ホテルやブランド小売フォーマットを通じて稼働率とゲスト一人当たりの平均収益を向上させています。入場者数の回復と国境を越えた旅行の正常化により、オペレーターはイールドマネジメント手法や効率的なバーチャルキューシステムを導入し、スループットを向上させながら季節的なボトルネックに対処しています。地域の競争環境はローカライズされたIPと大規模なキャンパス型投資に傾いており、高い資本集約度と増加する一人当たり支出のバランスが、複数パーク運営者の間で品質重視の傾向を形成しています。環境パフォーマンスも許認可効率と顧客認知に影響を与えており、信頼性の高い脱炭素化と循環型プログラムを実証できるオペレーターは、規制上の進展がよりスムーズになり、MICEクライアントからの法人需要も強化される傾向があります。

主要レポートのポイント

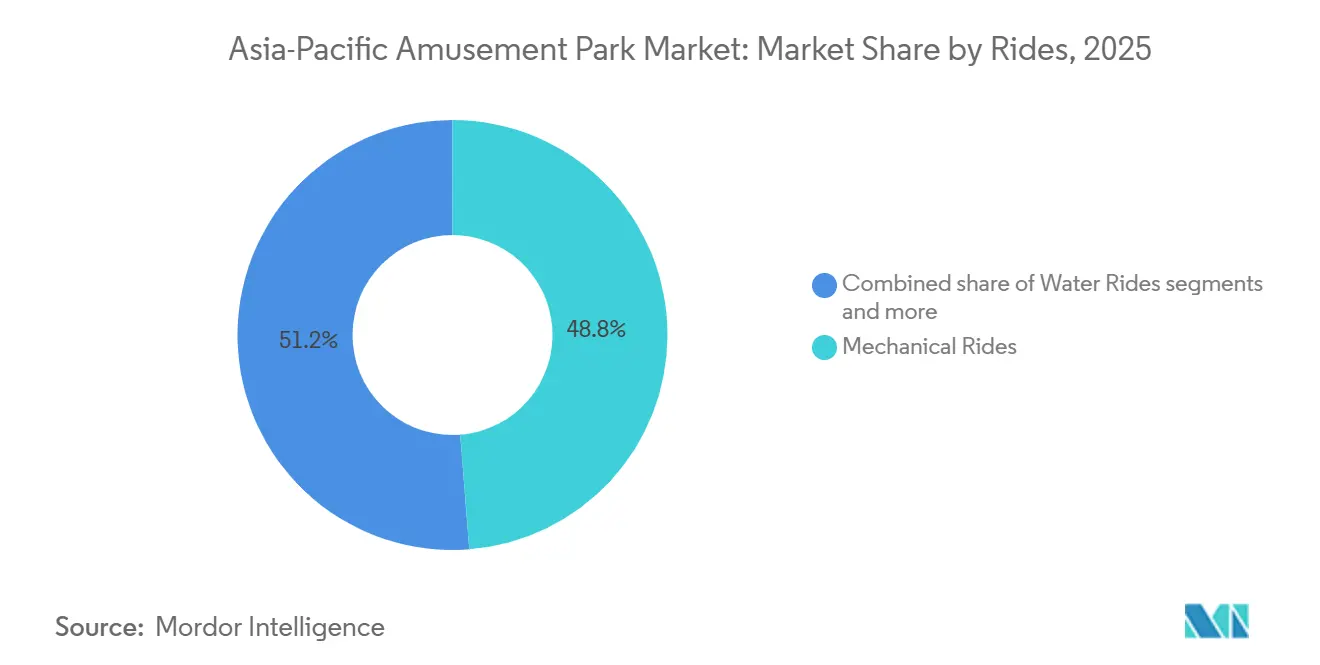

- 乗り物別では、機械式乗り物が2025年のアジア太平洋アミューズメントパーク市場シェアの48.75%を占めてトップとなり、その他の乗り物は2031年までにCAGR 11.87%で拡大する見込みです。

- 年齢別では、19〜35歳のコホートが2025年のアジア太平洋アミューズメントパーク市場シェアの37.78%を占め、51〜65歳のコホートはCAGR 18.76%で最も高い成長率を記録する見込みです。

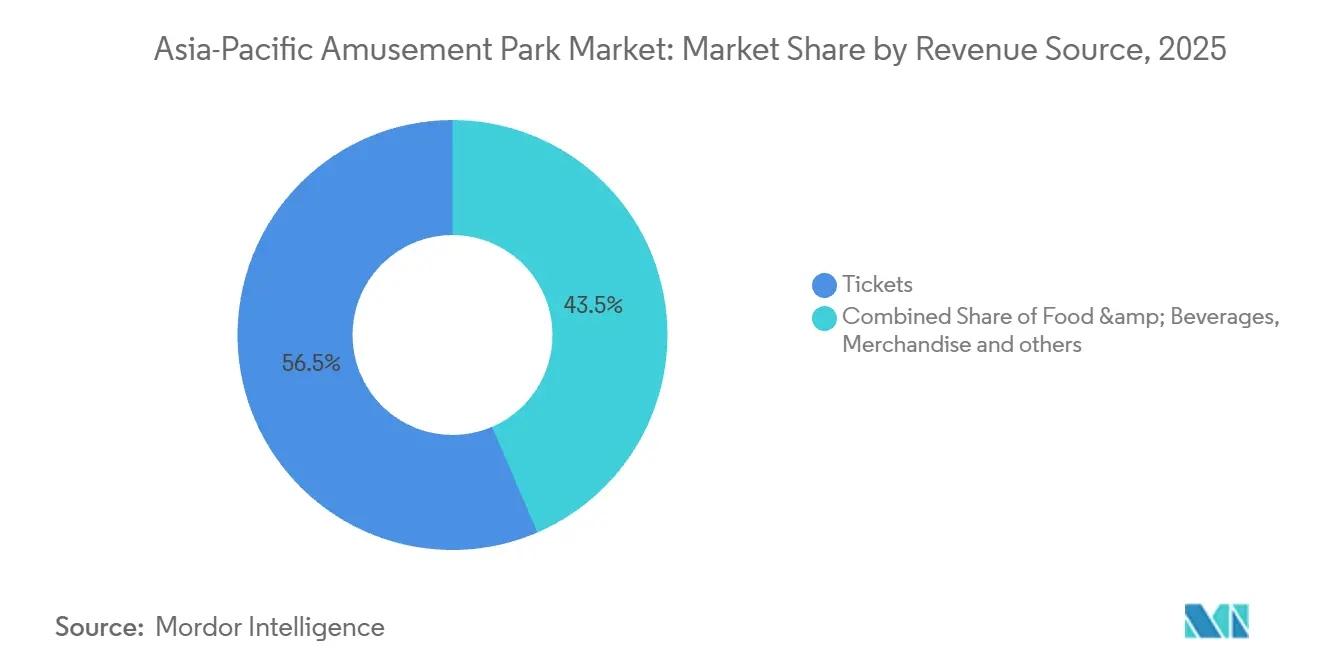

- 収益源別では、チケットが2025年のアジア太平洋アミューズメントパーク市場シェアの56.47%を占め、ホテル・リゾートは2031年までにCAGR 10.87%で拡大する見込みです。

- 地域別では、中国が2025年のアジア太平洋アミューズメントパーク市場シェアの43.62%を占め、インドは2031年までにCAGR 15.98%で最も高い成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋アミューズメントパーク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋中間層における消費者支出の強化 | + 1.8% | 世界規模、中国・インド・東南アジアに集中、主要市場 | 中期(2〜4年) |

| 都市化の加速と大規模インフラプロジェクト | + 1.5% | アジア太平洋全域、中国・インド・インドネシア・ベトナムで最も顕著 | 中〜長期(2〜4年以上) |

| 旅行・レジャー促進に向けた政府の取り組み | + 1.2% | アジア太平洋全域、フィリピン・ベトナム・タイなどの新興市場に集中 | 短〜中期(4年以内) |

| 知的財産主導型アトラクションの成長 | + 0.9% | 世界規模、中国・日本・オーストラリア・シンガポール・インドへの波及 | 中期(2〜4年) |

| スマートチケットとダイナミックプライシングによる収益向上 | + 0.6% | 世界的な早期導入、中国・日本を含むアジア太平洋主要市場が追随 | 短期(2年以内) |

| サステナビリティ重視のインフラがプロジェクト承認を加速 | + 0.5% | オーストラリア・シンガポール・日本で最も顕著、中国・インドで台頭 | 中〜長期(2〜4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋中間層における消費者支出の強化

アジアは世界のテーマパーク収益において重要かつ拡大する割合を占めており、中国・インド・東南アジア全域の都市部中間所得世帯の購買力の高まりを示しています。アジア太平洋アミューズメントパーク市場はこのトレンドと密接に連動しており、可処分所得の増加が長期滞在、プレミアム体験への高い支出、複数日にわたる訪問を促進しています。予測によれば、アジアの裁量的消費は2025年の23兆USDから2035年には35兆USDに拡大し、乗り物・ホテル・没入型小売を組み合わせた統合型デスティネーションへの需要を支えるとされています。[1]太平洋アジア旅行協会、「アジア太平洋スナップショット:週次旅行回復ダッシュボード」、太平洋アジア旅行協会、pata.org。世界のテーマパーク需要は引き続き強化されており、世界のアミューズメント・テーマパーク運営グループ上位10社の総入場者数は2023年に5億3,250万人を記録し、2024年には5億4,990万人に増加し、前年比3.3%の上昇を反映しています。この着実な成長は、家計の購買力の改善と裁量的支出の増加を示しており、特にアジア太平洋全域において、可処分所得の増加が長期訪問、プレミアムチケットのアップグレード、アミューズメントパーク市場内の体験型アトラクションへの支出増加を促進しています。[2]出典:テーマドエンターテインメント協会、「TEAグローバル体験インデックス2024グローバルアトラクション入場者数レポート」、テーマドエンターテインメント協会、teaconnect.org

都市化の加速と大規模インフラプロジェクト

タイは、大規模な都市開発および観光開発の礎として、東部経済回廊(EEC)に「ディズニーランド型」大型テーマパークの誘致を検討している。政府は、8万席規模の国際スタジアムや3空港を結ぶ高速鉄道などの大型プロジェクトと並行して、世界水準のパーク誘致に向けた土地利用計画とインセンティブの整備を進めており、EECを多角的なエンターテインメント・投資拠点として位置づけている。当局は、こうした大型プロジェクトが通年観光を促進し、さらなるインフラ投資を呼び込み、地域経済の成長を後押しすると確信している。[3]タイ広報局、「タイ、EECにディズニーランド型テーマパーク誘致を検討」、thailand.go.th。中国では、Shanghai Disney ResortおよびUniversal Beijing Resort周辺の拡張プログラムが、ホテルや商業施設を統合した複合エンターテインメント地区の核となり、滞在期間の延長と一人当たり消費額の向上を牽引している。シンガポールの統合型リゾート戦略は、拡張されたシンガポール・オーシャナリウムと新たな高級宿泊施設を含むRWS 2.0アップグレードによって引き続き拡大しており、レジャーおよびMICEセグメントの双方に対する価値提案を高めている。[4]Resorts World Sentosa、「RWSサステナビリティ・ファクトシート」、Resorts World Sentosa、rwsentosa.com。マカオ、シンガポール、フィリピンにわたる統合型エンターテインメント施設の成長は、アジア太平洋カジノギャンブル市場も支えており、事業者がゲーミング、ホスピタリティ、小売、遊園地アトラクションを組み合わせることで、観光客の消費額と宿泊訪問者数の強化を図っている。インドネシアでは、PT MNC Tourism IndonesiaによるPT Kios Ria Kreasi株式55%の取得が、西バリにおける98.02ヘクタールの国際テーマパーク、ウォーターパーク、リゾート複合施設を支援しており、東南アジアで最も有望なレジャー地域における複数年にわたる設備投資コミットメントをさらに示している。[5]PT MNC Tourism Indonesia Tbk、「2025年9ヶ月業績:拡大強化」、mnctourismindonesia.com

旅行・レジャー促進に向けた政府の取り組み

ビザ緩和、免税枠の拡大、ターゲットを絞ったホスピタリティインセンティブは、旅行回復とアトラクション主導の開発における重要な手段となっています。中国は2025年および2026年にビザなし渡航の対象を拡大し、国際旅行者の入国と滞在期間を増加させ、地域のレジャー回廊を支援し、都市型パークの週末・休日需要を押し上げています。2024年の日本への国際旅行者数の記録的な増加と2025年大阪万博の開催は、近期の訪問勢いを維持し、季節カレンダーを強化し、近隣の主要パークの入場者数を増加させています。[6]太平洋アジア旅行協会、「アジア太平洋スナップショット:週次旅行回復ダッシュボード」、太平洋アジア旅行協会、pata.org。東南アジア各国政府は、ビザ政策を補完する形で土地賃貸の促進と財政インセンティブを導入し、インフラ整備を加速させることで市場投入までの時間を短縮し、海外IPとのパートナーシップを促進しています。アジア太平洋アミューズメントパーク市場は、これらの施策が中間層人口の増加する地域に集中する場合に恩恵を受け、オペレーターはオフピーク時の稼働率向上と多様化した施設内支出によって早期回収を実現できます。

スマートチケットとダイナミックプライシングによる収益向上

デジタル運営は現在、主要パークおよび地域パーク全体のスループット、滞在時間、アップセル転換率に影響を与えています。ディズニーのバーチャルキューは、管理されたアクセス時間帯が来場者の流れを平準化し、体感待ち時間を短縮する方法を示しており、スタッフ配置の最適化とより予測可能なゲストフローパターンを実現しています。入場料と付帯商品は、需要の変動、季節的な変動、在庫制約に対応するダイナミックプライシングのロジックを採用するケースが増えており、ブランドポジショニングを損なうことなく収益を拡大しています。早期導入者はデジタル予約ツールとパーソナライズされたオファーを組み合わせてゲストをショルダー期間に誘導しており、リアルタイムアラートがショーやパレードの定時開始率を保護しています。アジア太平洋アミューズメントパーク市場では、オペレーターが需要形成とイールドコントロールの恩恵を受ける新たなダークライド、屋内体験、ナイトタイムプログラムを展開するにつれ、データ駆動型の価格設定と収容能力最適化がより重視されるようになるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と長期にわたる投資回収 | - 1.4% | 世界規模、特に中国・インド・日本・オーストラリアで顕著 | 長期(4年以上) |

| 季節要因による入場者数の変動 | - 0.8% | 世界規模、東南アジアのモンスーンと北アジアの冬 | 毎年繰り返し発生 |

| デジタルチケットとリストバンドシステムにおけるサイバーセキュリティの脆弱性 | -0.5% | デジタル統合が進んだアジア太平洋先進市場 | 短期(2年以内) |

| 老朽化した乗り物インフラと安全関連インシデント | -0.7% | レガシー資産を持つ成熟市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と長期にわたる投資回収

アジア太平洋における大規模パーク開発は設備投資が5億USDを超えることが多く、乗り物の稼働開始とホテルの開業が段階的に行われるため、回収期間は複数の計画サイクルにわたって延びる傾向があります。統合型リゾート地区への投資プログラムは、プレミアムホテル、シグネチャーアトラクション、イベント施設を重視しており、長期的な資産価値を向上させますが、忍耐強い資本と強固な開業前運転資金を必要とします。複数の資産をクラスター内で管理するオペレーターは、改修によるダウンタイムをヘッドラインイベントやナイトタイムショーと調整し、建設期間中の入場者数とゲスト満足度を維持することができます。したがって、アジア太平洋アミューズメントパーク市場は、多様な収益ラインと深い資金調達源を持ち、パークとホテルをまたいでクロスマーケティングを行い、キャッシュ転換を改善できる規模の大きいオーナーに傾いています。この環境では、中堅オペレーターは大規模な設備投資のコミットメントを遅らせるか、サプライチェーンの混乱や許認可の遅延へのエクスポージャーを抑えながら小規模なフェーズで稼働できるモジュール型プロジェクトを追求することが多いです。

季節要因による入場者数の変動

アジア太平洋全域の入場者数パターンはモンスーンと冬季によって大きく変動し、収益管理に圧力をかけ、スタッフ配置とメンテナンススケジュールを複雑にしています。日本では、主要資産が強いブランドエクイティを維持しながらも、休日と好天に集中したピークに対処しており、ハイシーズンを延長できる特別イベントとIPタイアップが重要視されています。地域全体のパークは屋内アトラクションを追加し、ナイトタイムエンターテインメントを強化して一日・一年を通じた需要分散を図っており、ターゲットを絞ったプロモーションが平日とショルダー月への需要誘導を促しています。施設内ホテルとコンベンション施設を持つ主要パークは、悪天候時の稼働率を守るためのより多くの選択肢を提供しており、クロスチケットバンドルが天候への耐性が高いアトラクション間でゲストを分散させることができます。アジア太平洋アミューズメントパーク市場は、変動を緩和するためのキュー管理と収容能力計画ツールへの投資を続けていますが、構造的な季節性は依然として不規則なキャッシュフローをもたらし、慎重な設備投資のタイミングと流動性計画を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

乗り物別:機械式の優位性とバーチャルイノベーションの融合

機械式乗り物は2024年の収益シェアの48.75%を占め、ゲストの期待におけるアンカーとしての地位を維持しましたが、鉄鋼コストと稼働開始コストの増加に伴いカテゴリーの将来成長は緩やかになっています。ARおよびVR対応のダークライドとインタラクティブメディアを組み込んだその他の乗り物は、CAGR 11.87%で最も急成長しているサブセットであり、オペレーターが家庭内デジタルエンターテインメントに対抗するために没入感とインタラクティブ性を高めていることを反映しています。乗り物の調達決定はライフサイクルコストとサステナビリティ基準によってますます形成されており、エネルギー効率の高い駆動装置と低メンテナンス設計が、規制当局や認証機関が使用するISO 14001環境マネジメントおよびASTM F24乗り物安全基準と整合しています。アジア太平洋アミューズメントパーク市場は、時間当たりの収容能力が高いシグネチャー機械式設備と、一人当たり支出とショルダー時間帯の滞在時間を向上させる補完的なナイトタイムショーにも注力しています。

アジア太平洋アミューズメントパーク業界では、機械式カテゴリーがデータ駆動型のバーチャル体験によって補完されており、スループットをより予測可能にし、乗り物のリセットを迅速化しています。フラッグシップのAR統合型乗り物は、物理的なコースターとトラック式メディア体験が共存しクロスプロモーションできることを示しており、製品設計が乗車中とアプリ内の体験を結びつけて収益化の窓を拡大しています。オーストラリアのオペレーターは、新世代のジャイロスウィングライドなどの注目度の高い機械式アップグレードを導入し、コアオファーを刷新するとともに、ゲスト満足度と再訪意向を高めるために刷新されたエリアと組み合わせています。アジア太平洋全域で、機械式の信頼性とデジタルオーバーレイは、オペレーターが重いハードウェア交換ではなくコンテンツ更新で更新できるスケーラブルなシステムを優先するにつれて、連動して進化しており、ピークシーズン中のダウンタイムを削減しています。このミックスにより、アジア太平洋アミューズメントパーク市場は、プレミアム参加を促進し一日を通じた利用を分散させるバーチャルキューツールを通じて収容能力を拡大しながら、ヘッドラインライドの魅力を維持する位置づけとなっています。

年齢別:若年層が訪問を牽引し、シニア層が成長を促進

19〜35歳のコホートは2024年のシェアの37.78%を占め、頻度、ソーシャルシェアリング、IP主導の体験やインタラクティブメディアへの受容性において最も活発なセグメントであり続けています。18歳以下のセグメントはファミリー訪問の基盤となり、学校カレンダーと連動した教育関連プログラムや動物系アトラクションを支援しており、安定した牽引力を示しています。36〜50歳のセグメントは多くの市場で家庭の意思決定者として機能し、子どもの好みとプレミアムダイニング・宿泊オプションのバランスを取る傾向があり、複数日チケットの普及を後押ししています。若年層向けの需要は、体験マップを刷新しアプリチャネルで発見可能なコンテンツを提供するブランドコラボレーションと季節イベントから引き続き恩恵を受けています。したがって、アジア太平洋アミューズメントパーク市場は、若年コホートの訪問頻度を維持するために高強度のスリルライドとメディアリッチなダークライドを組み合わせながら、ファミリーセグメントをより長い滞在とバンドルアップグレードへと誘導しています。

51〜65歳のコホートは2030年までにCAGR 18.76%で最も急成長していますが、絶対規模はまだ小さく、アクセシブルなアトラクション、景観体験、ウェルネス中心のプログラムに向けたターゲットを絞った拡大機会を示唆しています。シニアフレンドリーなアメニティとユニバーサルデザインの特徴が主要パーク全体でより目立つようになっており、祖父母や介護者を含む多世代旅行のグループダイナミクスを改善しています。より豊かなコンテンツライブラリーがマルチバース型メディアオーバーレイを可能にするにつれ、オペレーターは同じエリア内で年齢コホートごとに体験をカスタマイズでき、二次支出を増加させ再訪問を改善しています。アジア太平洋アミューズメントパーク業界は、この急成長するシニアセグメントに向けてより厳選された体験を提供し、ヘッドラインライドを補完するホスピタリティ、庭園、水族館、文化プログラムとの連携を強化することが期待されています。時間の経過とともに、この多様化は家族全員がもう一日追加し、施設内に滞在し、特別アクセス特典を利用するより多くの理由を見つけるため、家計レベルの支払い意欲を強化します。

収益源別:チケットが基盤、ホテルが加速

チケットは2024年の収益の56.47%を占め、主要な収益基盤であり続けており、ダイナミックプライシングとキュー管理がオペレーターの混雑管理とショー開始率の改善を通じてより多くの価値を獲得するのを支援しています。飲食と体験型ダイニングフォーマットは、IPタイアップとライブエンターテインメントを活用したより強い価格決定力を実証しています。グッズはより強いローカライズと季節限定コレクションを反映しており、施設内および訪問後の購入を促進しています。ホテル・リゾートは2031年までにCAGR 10.87%で最も急成長しているラインであり、長期滞在、プレミアムアクセス、営業時間を延長するイブニングプログラムを通じて一人当たり支出を増加させています。アジア太平洋アミューズメントパーク市場では、サステナビリティの信頼性が向上するにつれてスポンサーシップ、イベント、法人予約の漸進的な増加も見られ、正式なサプライヤー基準とベンチマーキングを持つMICE需要の獲得に貢献しています。

収益最適化は、パークが一般入場とエクスプレス体験の間の収容能力配分を洗練させるにつれて、一回限りのチケットから複数日バンドルとプレミアムパスへと移行しています。LEGOLAND上海などの主要開業は施設内ホテルと複数のテーマランドを備えて設計されており、週末と学校休暇期間にわたるバンドルオファーと客室泊数の獲得を支えています。シンガポールでは、RWS 2.0が統合型水族館、新たな高級客室、刷新された小売回廊を組み合わせることで、パーク入場者数とともにゲスト一人当たりの非チケット収益を向上させる方法を示しています。アジア太平洋アミューズメントパーク市場のホテル・リゾートの規模は、より多くのオペレーターが隣接宿泊施設を稼働させ、デスティネーション地区が季節性に対して回復力を証明するにつれて着実に拡大する見込みです。この収益の多様化は収益の変動を和らげ、宿泊および複数日の旅程からのより強いキャッシュ転換に依存する複数年の再投資プログラムを可能にします。

地域分析

中国はアジア太平洋アミューズメントパーク市場を支配しており、2025年に43.62%のシェアを保有し、主要な国内オペレーターと2つの大型グローバルブランドデスティネーションリゾートを通じて地域の入場者数と投資を牽引しています。TEAグローバル体験インデックスによれば、Chimelong GroupやOCTを含む中国のトップオペレーターは世界最高水準の入場者数を誇り、同国の規模優位性と深い製品パイプラインを示しています。2025年7月のLEGOLAND上海リゾートの開業は、テーマ宿泊施設、インタラクティブライド、デスティネーション小売を組み合わせたブランドファミリーパークのトレンドを浮き彫りにしています。2025年初頭の国内旅行指標は複数日にわたる長期旅行の増加を示しており、都市型エリアの季節ピークを支援しショルダー期間を延長しています。これらのダイナミクスは、コンテンツ更新サイクルとパークのアップグレードが再訪率とゲスト支出の成長を促進するアジア太平洋市場を形成しています。

インドは最も急成長する市場として台頭しており、都市部の所得増加に支えられて2025年から2030年にかけてCAGR 15.98%で成長すると予測されており、複数パークのフットプリントと統合型リゾートを支援しています。主要都市圏では複数の国内プロジェクトが進行中であり、オペレーターはファミリーエンターテインメント支出と国内観光の拡大に向けて資金調達と投資戦略を整合させています。東南アジアは観光開発アジェンダと、テーマパークをホスピタリティおよび小売クラスターと統合したリゾート回廊によって牽引されています。インドネシアの西バリにおける計画中の大規模リゾートは、高成長レジャーハブにおけるプレミアムデスティネーションパークの勢いの高まりを示しています。これらの市場全体で、強い世帯形成と観光サービスに対する政府支援が地域雇用とサプライヤーエコシステムを強化し、市場全体の拡大を後押ししています。

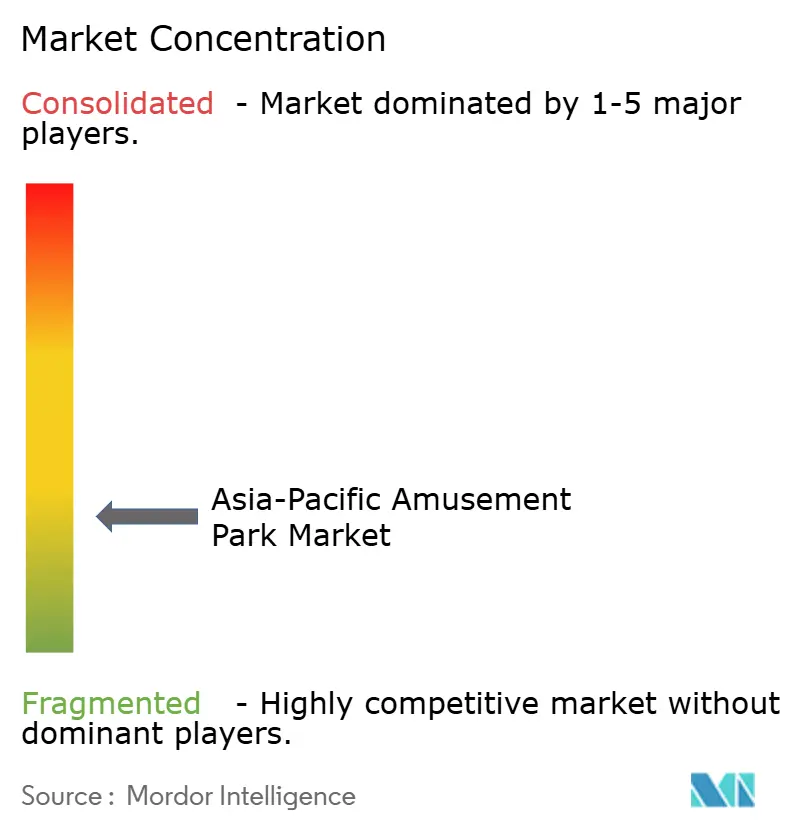

競争環境

アジア太平洋アミューズメントパーク市場は、主要な国内オペレーターとグローバルブランドライセンシーが収容能力、IP実行、小売体験のベンチマークを設定している中国と日本を除いて、中程度に分散しています。ChimelongやOCTなどの中国トップオペレーターは、中小規模のパークが容易には対抗できない資金調達、サプライヤー契約、メディアパートナーシップにおける優位性を享受しています。オーストラリアでは、Village Roadshow Theme Parksがエリアの刷新と新たな乗り物の追加によって強いゲストエンゲージメントを維持し、クラスター全体での長期滞在と再訪問を支援しています。シンガポールの統合型リゾートモデルは、エンターテインメント、ホスピタリティ、アトラクションを組み合わせることで法人需要とスポンサーシップを強化しながらブランド評判を構築する方法を示しています。全体として、市場は規制当局と法人クライアントの期待に応えるためにデスティネーション不動産、認知度の高いIP、信頼性の高いサステナビリティの信頼性を統合するオペレーターを評価しています。

主要オペレーターは、一日を通じて年間を通じて稼働率と収益を向上させるために、IP拡大、複合用途不動産、デジタル化に注力しています。Universal Studios Japanは、再訪問を促進する季節プログラムを通じて人気の文化・ゲームブランドを活用し続けています。Merlin Entertainmentsは広く認知されたゲームIPに基づく没入型体験を開発しており、インタラクティブなファミリーアトラクションの持続的な魅力を示しています。LEGOLAND上海は、テーマランドと宿泊施設を組み合わせて主要都市での複数日訪問を促進するパーク・アズ・リゾートモデルを示しています。サステナビリティの取り組みも市場ダイナミクスに影響を与えており、オペレーターが業務における効率改善と環境責任を強調することで、法人および家族旅行の選択に影響を与える可能性があります。

地域全体で、オペレーターは資本集約型アトラクションとメディア主導のオーバーレイおよびイベントカレンダーを組み合わせて新鮮さを維持する複数パーク・複数日戦略を採用しています。デジタルキューイングシステムとダイナミックプライシングが標準となり、プレミアムアクセス層とゲスト支出の増加を可能にしています。中国では、トップクラスのパークでの高い入場者数が、昼間のアトラクションとナイトタイムエンターテインメントおよび小売を組み合わせた長期滞在のための統合型リゾート地区の成長を強化しています。タイのEECや西バリのプロジェクトを含む東南アジアの開発パイプラインは、ブランドデスティネーションパークの拡大するフットプリントを反映しています。これらのプロジェクトが稼働するにつれて、需要は空港隣接クラスターに集中し、注目度の高いIPとコンテンツパートナーシップをめぐる競争が激化するでしょう。

アジア太平洋アミューズメントパーク業界リーダー

Chimelong Group

OCT Enterprise(ハッピーバレー)

Universal Studios Japan(USJ LLC)

Village Roadshow Theme Parks

Fantawild Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:タイの副首相は、東部経済回廊に東南アジア初のディズニーランドを誘致する計画を確認しました。計画は2050年までに66億USDと試算されており、年間1,500億タイバーツ以上の創出と10万人以上の雇用創出を目標としています。

- 2025年11月:Universal Studios Japanは、2026年1月30日に開幕するUniversal Cool Japan 2026を発表しました。名探偵コナン、呪術廻戦、モンスターハンターワイルズなどの人気日本フランチャイズに基づく没入型アトラクションを特集します。このイベントは、象徴的なIPを活用して入場者数と季節的な魅力を高めるUSJの戦略を示しており、ストーリーライド、4Dショー、謎解き体験、複数日訪問と国際観光客のエンゲージメントを高めるARクエストを提供します。

- 2025年9月:LEGOグループは、Merlin EntertainmentsからすべてのLEGO®ディスカバリーセンターとLEGOLAND®ディスカバリーセンターを取得すると発表し、グローバルブランド拡大戦略の一環としてこれら29の屋内ファミリーエンターテインメント施設を完全にLEGOの管理下に置くことを明らかにしました。この取得によりLEGOはテーマ体験と小売主導型アトラクションにおける直接的なプレゼンスを強化し、MerlinはライセンスのもとでLEGOLANDパークの運営を継続します。

- 2025年8月:PT MNC Tourism IndonesiaはPT Kios Ria Kreasi株式55%の支配権を取得し、西バリのKBSパークに98.02ヘクタールの国際テーマパーク・ウォーターパーク・リゾート複合施設を開発し、MNC Lido City観光特別経済区での建設を進めました。

アジア太平洋アミューズメントパーク市場レポートの範囲

アミューズメントパークとは、エンターテインメントのためのジェットコースターやメリーゴーランドなど多くのゲームと乗り物を含む場所です。本レポートはアジア太平洋アミューズメントパーク市場の詳細な分析を提供します。市場のダイナミクス、セグメントおよび地域市場における新興トレンド、さまざまな製品・用途タイプに関するインサイトに焦点を当てています。また、主要プレーヤーと競争環境を分析しています。

アジア太平洋アミューズメントパーク市場は、乗り物(機械式乗り物、ウォーターライド、その他の乗り物)、年齢(18歳以下、19〜35歳、36〜50歳、51〜65歳、65歳超)、収益源(チケット、飲食、グッズ、ホテル・リゾート、その他)、国(日本、インド、中国、その他のアジア太平洋)によってセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)での市場規模と予測を提供しています。

| 機械式乗り物 |

| ウォーターライド |

| その他の乗り物 |

| 18歳以下 |

| 19〜35歳 |

| 36〜50歳 |

| 51〜65歳 |

| 65歳超 |

| チケット |

| 飲食 |

| グッズ |

| ホテル・リゾート |

| その他 |

| インド | |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | シンガポール |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| フィリピン |

| 乗り物別 | 機械式乗り物 | |

| ウォーターライド | ||

| その他の乗り物 | ||

| 年齢別 | 18歳以下 | |

| 19〜35歳 | ||

| 36〜50歳 | ||

| 51〜65歳 | ||

| 65歳超 | ||

| 収益源別 | チケット | |

| 飲食 | ||

| グッズ | ||

| ホテル・リゾート | ||

| その他 | ||

| 国別 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | シンガポール | |

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

レポートで回答される主要な質問

アジア太平洋アミューズメントパーク市場の規模と2031年までの成長見通しは?

アジア太平洋アミューズメントパーク市場は2025年に727億9,000万USD、2026年には764億3,000万USDと予測され、2026年から2031年にかけてCAGR 6.34%で2031年までに989億8,000万USDに達する見込みです。

アジア太平洋アミューズメントパーク市場において規模と成長の面でリードしている国はどこですか?

中国は2025年に43.62%のシェアで規模においてリードしており、インドは現在の開発と需要の基礎に基づいて2030年までにCAGR 15.98%で最も急成長しています。

アジア太平洋アミューズメントパーク市場において最も重要な乗り物カテゴリーはどれですか?

機械式乗り物は2024年に48.75%で最大のシェアを保有しており、ARおよびVR対応の「その他の乗り物」はオペレーターがデジタルエンターテインメントと競争するにつれて2031年までにCAGR 11.87%で最も急成長しています。

アジア太平洋のパークにおいてオペレーターはゲスト一人当たりの収益をどのように増加させていますか?

オペレーターはバーチャルキューとダイナミックプライシングを導入して需要を形成し、複数日滞在のためのホテル収容能力を拡大し、非チケット収益ラインを向上させるために体験型ダイニングと小売を拡大しています。

持続的な訪問において最も影響力のある訪問者セグメントはどれですか?

19〜35歳のコホートは2024年に37.78%で最大のシェアを占め、IPリッチでインタラクティブな体験を通じて再訪問を促進しており、51〜65歳のコホートは最も急成長しており、アクセシブルでウェルネス重視のオファリングを支援しています。

最終更新日: