東南アジア観光市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 35.52 十億米ドル |

| 市場規模 (2026) | 39.52 十億米ドル |

| 市場規模 (2031) | 67.41 十億米ドル |

| 成長率 (2026 - 2031) | 11.27% CAGR |

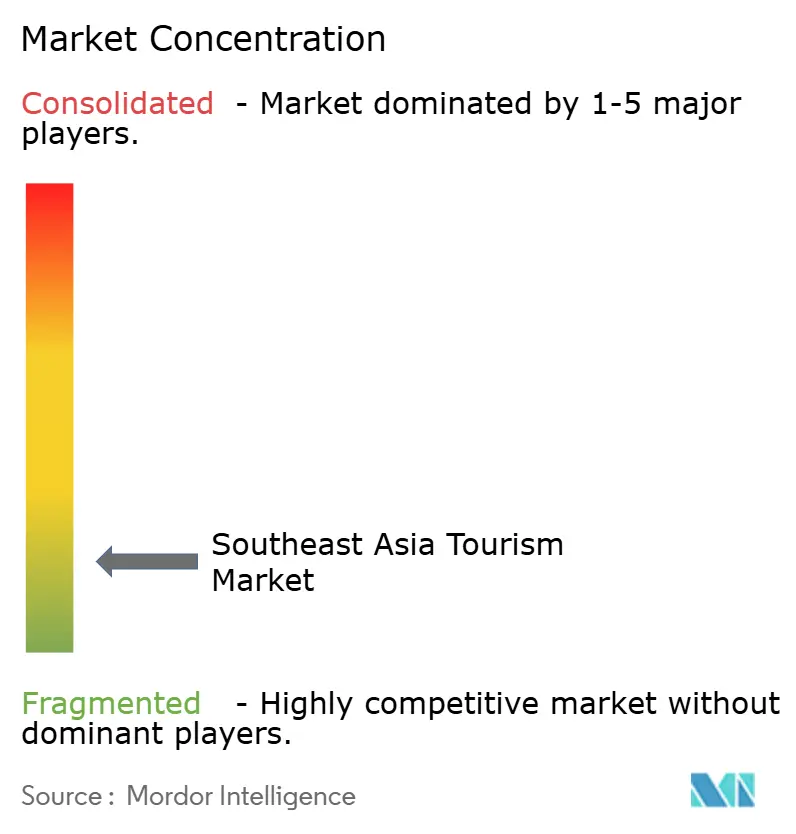

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア観光市場分析

東南アジア観光市場規模は、2025年にUSD 355億2,000万から2026年にはUSD 395億2,000万へと成長し、2026年から2031年にかけて11.27%のCAGRで2031年にはUSD 674億1,000万に達すると予測されています。この成長ペースは、東南アジア観光市場を世界で最も急速に拡大する観光経済の一つとして確固たる地位に置き、他の大半の地域の成長率を上回っています。東南アジア観光市場の勢いは、三つの主要要因によって牽引されています。すなわち、渡航障壁を最小化したビザ改革の合理化、格安航空会社(LCC)による戦略的なネットワーク拡大に伴う航空運賃の低下、そして広大な消費者基盤における可処分所得の持続的な増加です。これらの推進要因は、起源地と目的地の選択肢を共に拡大し、収益チャネルを多様化するとともに、市場が将来的な混乱に耐える能力への信頼を強化しています。宿泊サービスは依然として主要な収益源ですが、デジタル旅行サービス、特にダイナミックパッケージングや現地でのアクティビティが、モバイルプラットフォームが検索・予約・レビューのプロセスを支配するなか、消費者支出のシェアを拡大しています。MICE(会議・インセンティブ・会議・展示会)セグメントは、企業のプランナーが長期間延期されていたイベントを最終確定させる中で復活の兆しを見せています。同時に、レジャー観光は引き続き基盤として機能し、地域全体のホスピタリティセクターにおける雇用を支えています。

主要レポートの要点

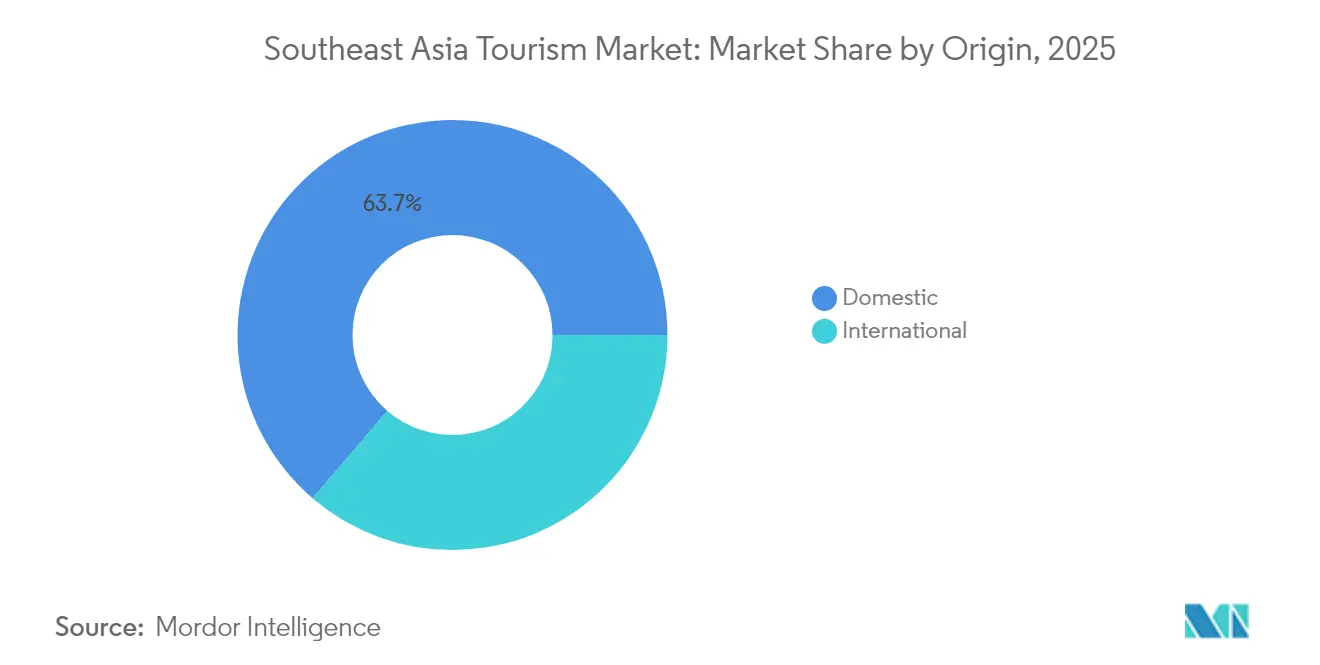

- 起源別では、国内旅行が2025年の東南アジア観光市場シェアの63.72%を占め、一方で国際到着者数は2031年にかけて11.05%のCAGRで成長すると予測されています。

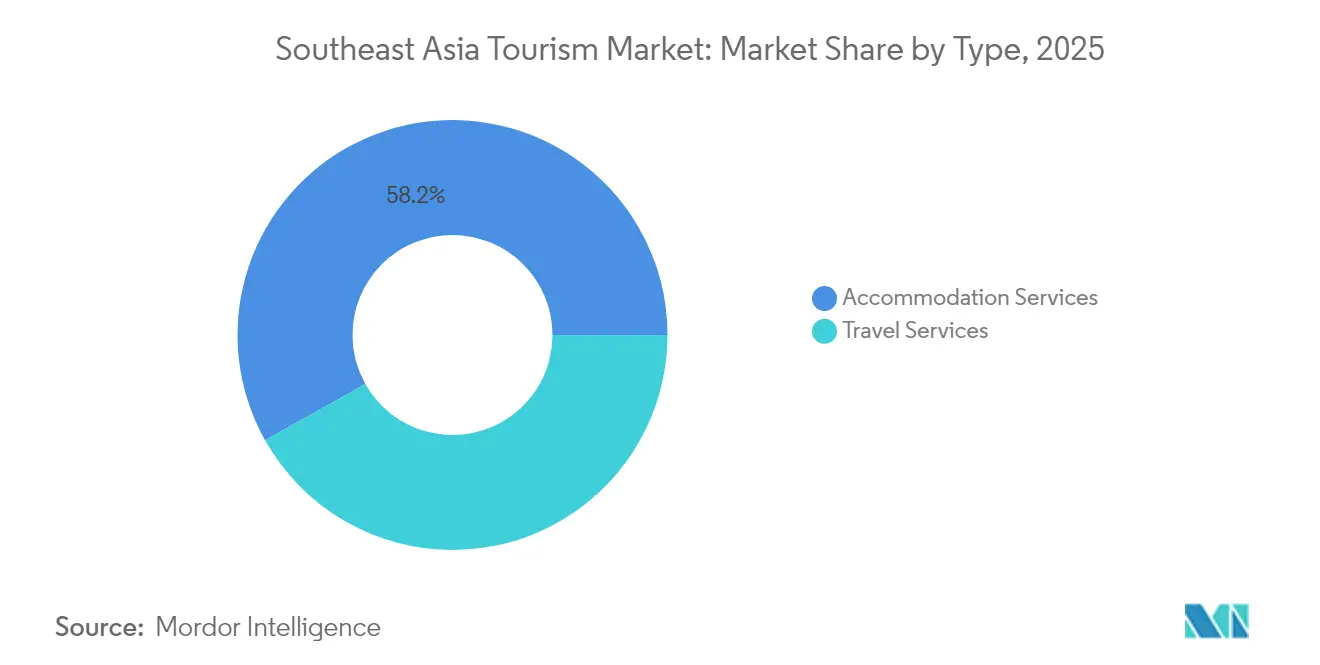

- タイプ別では、宿泊サービスが2025年の東南アジア観光市場規模の58.15%を占め、旅行サービスは同期間中に12.01%のCAGRで拡大する見込みです。

- 目的別では、レジャーが2025年の東南アジア観光市場規模の46.89%を占め、MICEセグメントは2031年にかけて13.92%のCAGRで前進しています。

- 地理別では、タイが2025年の東南アジア観光市場シェアの19.06%を占め、ベトナムは2031年にかけて最速の13.22%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジア観光市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビザの自由化と電子ビザの導入 | +2.1% | タイ、ベトナム、マレーシアにおける早期成果を伴うグローバル規模 | 中期(2〜4年) |

| 格安航空会社(LCC)ネットワークの拡大 | +1.8% | ASEANコア、二次都市へのスピルオーバー | 短期(2年以内) |

| 地域内中間層の可処分所得の増加 | +1.5% | ASEAN国内市場、中国・ASEANコリドー | 長期(4年以上) |

| デジタルノマド・ビザ制度と長期滞在需要 | +1.2% | タイ、マレーシア、フィリピン、ベトナム | 中期(2〜4年) |

| 文化観光を触媒する遺産保全分野における官民連携(PPP) | +0.9% | ベトナム、カンボジア、インドネシアの遺産地区 | 長期(4年以上) |

| 一部の目的地における暗号資産決済の早期導入 | +0.4% | タイ(プーケット)、シンガポール、マレーシア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビザの自由化と電子ビザの導入が地域統合を推進

東南アジアの政策立案者は現在、シームレスな入国手続きを競争力の要として位置づけており、最近の一連の免除措置はこの集合的な意図を示しています。タイは93カ国に対するビザなし滞在を60日間に倍増し、リモートワーカーに180日間の更新可能な在留資格を付与する「デスティネーション・タイランド・ビザ」を導入しました。ベトナムは、12ヶ国の欧州諸国向けに2028年まで45日間のビザ免除を延長し、他の市場向けの承認手続きを合理化するデジタルシステムを導入することでビジネス環境を向上させました[1]TAT ニュースルーム、「タイは長距離観光の成長を促進するために高付加価値旅行者をターゲットに設定」、tatnews.org。マレーシアは中国人訪問者に対する長期ビザ免除を実施することで観光流入を戦略的に強化し、フィリピンはグローバルなリモートワーク人材の誘致を目的としたデジタルノマド許可証を導入しました。これらの政策措置は申請手続きを合理化し、コンプライアンスコストを削減した結果、訪問者の滞在期間の延長と支出の増加をもたらしました。これらの取り組みは総合的に、東南アジアを主要かつアクセスしやすい多国間観光目的地としての地位を強化しています。

格安航空会社ネットワークの拡大が地域の連結性を変革

2024年に10社の格安航空会社がタイの運航証明書を取得し、都市間の運航頻度が増加するとともに、メーソットやトラン等のこれまで孤立していた地域が路線で結ばれました。AirAsia Groupは首都ハブを迂回する国際路線を開設し、Cebu PacificはTravelokaと提携してモバイルファーストの消費者にリーチし、Singapore AirlinesはScootとの共同スケジューリングを深化させてオフピーク時間帯の座席充填を図りました。東南アジアの航空会社は変化する旅行者の嗜好に戦略的に対応しており、顕著な市場変化をもたらしています。平均往復運賃の大幅な低下と二次空港での旅客数増加は、同地域のネットワーク密度の拡大と地理的アクセスの向上を示しています。バンコク、ジャカルタ、ホーチミンシティといった主要都市における格安航空会社(LCC)専用ターミナルの整備により、折り返し時間の短縮を通じた運航効率の最適化が図られています。この運営改善により、低運賃収益であっても収益性を維持しながらよりタイトなスケジュールが可能となっています。コスト効率が高く頻度の高いフライトの利用可能性は、東南アジア観光市場に対して、特にミレニアル世代や初めての旅行者の間における衝動的な旅行決定に基づく需要を取り込む柔軟性を提供しています。

地域内中間層の可処分所得の増加が国内需要を喚起

ASEAN内の中間所得層は2010年以降、大幅に拡大しており、この傾向は今後も持続すると予測されています。インドネシア、フィリピン、ベトナムといった主要市場での賃金上昇は、週末の都市観光、フェスティバル関連観光、そしてグルメ体験への需要を牽引しています。さらに、タイの国内観光収益は現在、旅行収入全体の中で相当なシェアを占めており、東南アジア観光市場が外部的な課題に対して耐性を持つ能力を高めています。2024年には、ベトナムで1億1,000万人の国内旅行者が記録され、ホステル宿泊からブティックステイへの顕著なシフトが観察され、これが一日あたりの平均支出の増加に寄与しました。中国やインドの中間層の消費者によるアウトバウンド旅行活動の拡大は、年間を通じた持続的な客室稼働率に貢献しています。このトレンドは、長距離旅行者の到着を考慮する前から、旅行者数と収益創出の両方を支える所得主導型需要の役割を浮き彫りにしています。

デジタルノマド・ビザ制度が長期滞在観光のプレミアムを獲得

タイはレジャー旅行者の2倍の支出を行うことが多いオンラインプロフェッショナルを対象とした180日間の「デスティネーション・タイランド・ビザ」でトップを走っています。フィリピンは更新可能な12ヶ月のリモートワーク許可証を提供し、ベトナムは退職者や知識労働者向けに最長36ヶ月のマルチエントリービザを策定しています[2]VietnamPlus、「2024年に繁栄する観光セクター」、en.vietnamplus.vn。これらの戦略は、短期旅行者を事実上の半定住者へと転換させることで、閑散期の需要ギャップに対処しつつ、カフェ、コワーキングスペース、語学学校などの地元ビジネスの持続可能性を高めています。さらに、長期滞在者はオンラインで体験を共有することによって目的地の認知度向上に極めて重要な役割を果たしています。この活動はネットワーク効果を生み出し、同様の人口層を引き付け、東南アジアを場所に依存しないライフスタイルを追求する個人にとって好まれる目的地としての地位を確固たるものにしています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政治的不安定と渡航情報 | -1.6% | ミャンマー、地域への波及効果 | 短期(2年以内) |

| 第2・第3層都市のインフラのボトルネック | -1.2% | インドネシア、フィリピン、ベトナムの二次都市 | 中期(2〜4年) |

| 遺産地区でのオーバーツーリズムによる訪問者数の制限 | -0.8% | バリ、ホイアン、アンコールの遺産地帯 | 長期(4年以上) |

| 航空会社とリゾートの気候リスク保険コストの急上昇 | -0.7% | 沿岸地域、台風多発地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政治的不安定が地域の観光に混乱をもたらす

2021年のクーデター後のミャンマーにおける劇的な訪問者数の急減は、かつて有望な目的地を消滅させ、メコン川多国間ルートを混乱させました。クルーズ船は立入禁止港を避けてルートを変更し、保険会社は係争水域を通過する地域旅程のプレミアムを引き上げました。マレーシアやインドネシアでの散発的な抗議活動は、外国の渡航情報を引き起こすことがあり、現金準備の薄い中小事業者を圧迫する土壇場のキャンセルにつながります。したがって、政治リスクは東南アジア観光市場に対する予測不可能な足かせとなっており、企業はシナリオプランニングと調達市場の多様化に投資するよう促されています。

インフラのボトルネックが二次目的地の発展を制約

ロンタン国際空港の運営遅延はホーチミンシティにおける輸送能力の制約を悪化させており、インフラ整備の加速の必要性を浮き彫りにしています。同様に、インドネシアのヌサンタラの開発進行はジャワ島の混雑緩和に寄与すると見込まれていますが、その全面的な効果は2028年まで顕在化しないと予測されています。フィリピンでは、フェリースケジューリングの非効率さと道路ネットワークの不備が、島巡り観光に必要なシームレスな連結性を阻害し、セクターの成長ポテンシャルを制限しています。さらに、第3層都市における水道・電力へのアクセスが不安定なため、安定したユーティリティサービスの確保に課題を抱える投資家のホテル投資が抑制されています。これらのインフラのボトルネックは平均滞在期間を制約し観光支出を抑制しており、東南アジア観光市場の経済的恩恵を主要ゲートウェイ目的地を超えて分配する能力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

起源別:国内需要の底堅さが市場の安定性を支える

国内チャネルは63.72%のシェアを維持しており、国境閉鎖時のショックアブソーバーとしての機能を証明しています。タイとインドネシアのスティミュラス・バウチャーはホテル割引や無料アトラクション入場券の財源となり、地方経済における雇用を維持しました。ベトナムは2024年に1億1,000万件の国内旅行を報告し、消費者行動に顕著な変化が観察されました。中級ホテルの客室稼働率が上昇し、国内旅行者がより高品質な宿泊施設を選択するトレンドを示しています。この動向は、国内観光客の間で宿泊施設のアップグレードに対する志向の高まりを示しており、市場内における支出パターンと旅行嗜好の進化を反映しています。同様のパターンがマレーシアでも見られ、ペナンとコタキナバルへの国内旅行が四半期比で倍増し、適度な旅行者数にもかかわらず客室単価が上昇しました。東南アジア観光市場はこのように、雇用と公共収入を下支えする広大な内部顧客基盤から恩恵を受けています。

国際旅行は現在規模として小さいながらも、11.05%の軌道でより速く成長しています。中国の観光セクターはパンデミック前のパフォーマンス水準に近づく顕著な回復を示しています。同時に、ビザ免除の延長が欧州の旅行者の滞在延長を促し、観光収益の増加に寄与しています。長距離旅行者は国内観光客と比較して一日あたりの支出が高く、外貨流入を増大させ、国際観光の経済的影響を強化しています。デジタルノマド・ビザの導入は、ピーク期の訪問者を年間を通じた一貫した観光経済への貢献者へと転換させることで季節性の影響を緩和しています。さらに、簡素化された電子ビザプラットフォームの採用はマーケターの顧客獲得コストを削減し、運営効率を改善しています。2031年までに、東南アジア観光市場は国内外の観光客の流れのバランスのとれた組み合わせによる、より高い財務的安定性を達成し、より予測可能なキャッシュサイクルと持続的な成長を確保することが期待されています。

注記: 全セグメントのセグメントシェアはレポート購入時に利用可能

タイプ別:旅行サービスのイノベーションがセグメントの変革を牽引

宿泊サービスは主要チェーンにおける四半期ごとの客室単価(RevPAR)の上昇に支えられ、最大の58.15%のシェアを維持しています。資産軽量型フランチャイズは資本リスクを低減し、バリ、ダナン、カノムでの迅速なブランド展開を可能にしています。太陽光パネルの屋根や節水型配管システムなどの持続可能なレトロフィットソリューションの採用は、運営エネルギーコストを削減しながら、企業の利害関係者から求められる高まる環境・社会・ガバナンス(ESG)基準を満たす能力を持つとして、ますます認識されています。同時に、東南アジア観光市場内で事業展開するブティックブランドは、地域に根ざしたデザインアプローチに戦略的に注力しています。廃材木材や先住民族の織物などの素材を取り入れることで、これらのブランドは本物志向の文化的に共鳴する体験への高まる消費者需要に効果的に対応しています。

旅行サービスはデジタル仲介業者の規模拡大に伴い12.01%のCAGRを享受しています。TravelokaのMalaysia AirlinesとのAPI連携により、顧客は2回のクリックでフライト、ラウンジ、旅行保険をバンドルすることが可能となりました。tiket.comはAccorとの提携でホテルを統合ロイヤルティウォレットに組み込みました。この動きはターゲット型プッシュ通知によるリピート予約の促進を目的としています。さらに、コンサートチケット、テーマパークパス、マイクロ保険などの付帯商品が会社の手数料率を向上させ、宿泊プロバイダーとの収益性ギャップを縮小しています。さらに、AIチャットボットがサービスコストを合理化し、機械学習によるレコメンダーエンジンがコンバージョン率を改善しています。これらの進歩は、東南アジア観光市場の競争環境を形成するうえでのデータ活用の重要な役割を強調しています。

注記: 全セグメントのセグメントシェアはレポート購入時に利用可能

目的別:MICE観光がプレミアム成長の牽引役として台頭

レジャーは依然として航空機と海辺のリゾートを満たしていますが、利回りの成長はより高付加価値のニッチセグメントに依存しています。MICEの予約はバンコク、クアラルンプール、ホーチミンシティにおける新しいコンベンションホールに支えられ、現在13.92%のCAGRで推移しています。フィリピンは2026年のASEAN観光フォーラムの開催地として選定され、地域の観光イニシアチブにおける主要プレーヤーとしての地位を確立しています。同時に、カンボジアは2025年までにMICE(会議・インセンティブ・会議・展示会)セクターの著しい成長を予測しており、地域におけるビジネス観光の重要性の高まりを反映しています。東南アジア観光市場は、伝統的に閑散期となる季節における需要に貢献するウェディングや宗教的な集会の組み込みによってさらに強化されており、市場の回復力と目的の多様化を高めています。

法人旅行の復活は、企業が仮想会議からハイブリッド会議形式へとシフトするにつれて、週中のホテル稼働率の上昇を促進しています。このトレンドは、サプライヤーが対面での工場訪問を優先させるよう促す地域貿易の加速によってさらに支えられています。医療観光もタイとマレーシアで勢いを増しており、JCI認定病院の存在がこれらの国々における医療サービスの信頼性と魅力を高めています。さらに、教育交流はシンガポールとクアラルンプールのような主要ハブにある寮施設の活用に貢献しています。「モバイルレジェンド」イベントが2025年の東南アジア競技大会(SEAゲームズ)に予定されているeスポーツトーナメントの人気の高まりは、ミレニアル世代の観客を引き付け、観光市場の人口層リーチを多様化しています。旅行目的のこの広がりは需要の変動性を軽減し、東南アジア観光市場のより安定した収益基盤を確立し、従来のビーチ休暇という焦点を超えた成長ポテンシャルを拡大しています。

地理別分析

タイは、主要拠点での滑走路の追加やサテライトターミナルの設置などバンコクとプーケットにおける一貫した戦略的なインフラ投資に牽引され、東南アジアにおける空港収益創出のリーダーとして確立しています。さらに、「デスティネーション・タイランド」ビザの導入は、デジタルプロフェッショナルにとって魅力的な目的地として同国を戦略的に位置づけています。このイニシアチブはチェンマイやプーケットなどの都市におけるコワーキングハブの成長を促進し、リモートワークやビジネス活動のハブとしてのタイの魅力をさらに高めています。Alipay+とのパートナーシップにより、キャッシュレス決済が至る所で利用可能となり、係属中のカジノ法は、アウトバウンドのタイ人賭博客を国内に引き戻す統合型リゾートの実現につながる可能性があります。中核ビーチの飽和リスクにもかかわらず、ナコンシータマラートのウェルネスリトリートやパッタルンのソフトアドベンチャー回路など新たな商品テーマが訪問者を内陸部に分散させ、受け入れキャパシティの保全に貢献しています。

ベトナムの観光セクターは、2030年までに外国人観光客の誘致を強化する取り組みを強めながら13.22%という力強い成長を達成し、著しい発展を示しています。高速道路のアップグレードなどのインフラ整備により、ハノイとハロン湾間の移動時間が2時間に短縮され、主要目的地へのアクセスが向上しました。ユネスコ世界遺産のホイアンでは、当局が先進的な群衆管理技術を導入して観光客の流入を調整し、チケット収益の最適化を図っています。欧州の旅行者向けのビザ免除政策は、平均滞在期間の延長と一訪問者あたりの支出の増加を通じて市場にポジティブな影響を与えています。さらに、複数回入国ビザ政策の継続的な見直しが、退職者やヨットオーナーなどの高付加価値セグメントの誘致に期待されています。ホテル開発パイプラインは、クイニョンやフーコックなどの新興沿岸省に集中する傾向を強めており、ダナンという確立されたハブを超えた宿泊供給の多様化という戦略的シフトを示しています。

インドネシアは1,600万人の外国人訪問者達成という目標に向け、ブラジルとトルコへのビザ免除とトバ湖やラブアンバジョのような5つの「スーパー優先目的地」への専用インフラ予算の組み合わせを進めています。マレーシアは2036年までのビザ免除を通じて中国市場との結びつきを確保し、サバ州ダヌムバレーのエコツーリズムを推進しています。シンガポールはクルーズターミナル、チャンギ空港、世界クラスのイベントを統合しつつ、テクノロジーを活用して人件費を抑制することで、地域の高収益ゲートウェイとしての地位を確立しています。フィリピンは国内の強みと着地型MICEの見通しを融合させ、アップグレードされたセブとボラカイの施設を活用して2026年のASEAN観光フォーラムを開催する予定です。カンボジアとラオスはメコン川上流域のマーケティング活動に参加して共有回路を開拓しており、すべてのASEAN加盟国が拡大する東南アジア観光市場においてそれぞれの役割を果たしていることを確認しています。

競争環境

東南アジアの観光市場は分散した構造を示しており、主要プレーヤーが保有する市場シェアは全体的に比較的小さなものとなっています。TravelokaやAgodaなどの企業は、後払い(BNPL)融資オプションや多通貨デジタルウォレットなどの革新的な機能を統合して顧客ロイヤルティを強化し、差別化を図るために積極的に競争しています。AirAsia Groupは、外貨カードやライドシェアリングサービスなどのフィンテックソリューションをそのエコシステムに組み込むことで収益源を多様化し、座席販売への依存度を低下させています。同様に、Singapore Airlinesは、ScootおよびVistaraとの戦略的合弁事業を活用して広胴機トラフィックネットワークを強化し、収益性の高い長距離旅行セグメントでの競争力ある地位を確保しています。

サンウェイホテルズはGlobal Hotel Allianceと戦略的に提携し、その広範なロイヤルティプログラムを活用することで、幅広い顧客基盤へのアクセスとクロスプロモーション機会の強化を実現しています。東南アジア観光市場内では、ブティックホテルチェーンが確立された国際ブランドとの差別化を図るために文化的インスピレーションを受けたデザインをますます採用しています。このアプローチは市場でのポジショニングを強化するだけでなく、より多様で競争力のある業界環境の実現にも寄与しています。

テクノロジーパートナーシップが激化しています。Accorはtiket.comに在庫を移行し、月間アクティブユーザー2,000万人へのアクセスを獲得しています。Travelokaはデジタルキャンペーンの共同資金調達と顧客分析の共有のためにMalaysia AirlinesおよびシンガポールTourism Board(観光局)と提携しています。ESGの認証は現在、法人向けRFPに影響を与えており、シンガポールはイベントのISO 20121認証取得を推進し、タイの「グリーンSEAゲームズ」イニシアチブは炭素基準を満たすサプライヤーを事前選定しています。eスポーツ観光は新たなニッチな競争分野として台頭しており、SEAゲームズ2025に組み込まれた「モバイルレジェンド:バンバン」が新たなスポンサー収益によって支えられています。持続可能性、テクノロジー、体験のキュレーションを巧みに織り交ぜられるプレーヤーが、東南アジア観光市場が今世紀末までにUSD 600億を超えるにつれてマージンリーダーシップを獲得するでしょう。

東南アジア観光業界リーダー

Singapore Airlines

AirAsia Group

Agoda (Booking Holdings)

Traveloka

Garuda Indonesia

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年5月:サンウェイホテルズ&リゾーツがGlobal Hotel AllianceおよびGHA DISCOVERYロイヤルティプログラムに加盟し、マレーシア、ベトナム、カンボジアにわたる11施設を3,000万人の会員にサービスを提供するネットワークに統合しました。(Hospitality Net)

- 2024年11月:ONYX ホスピタリティ グループとマレーシアのエクアトリアル グループが、2028年のオープンを目標にカタビーチに180ユニットを備えるTHB 25億の投資規模のEQプーケット・ラグジュアリーホテルプロジェクトの合弁事業契約に署名しました。(Hospitality Net)

- 2024年11月:Accorがインドネシアの旅行予約サービスtiket.comとグローバル戦略パートナーシップを締結し、17ブランドにわたる490以上のアジアのホテルをtiket.comの予約プラットフォームに統合しました。2025年までに世界規模での拡大が計画されています。

- 2024年9月:Travelokaとマレーシア航空がクアラルンプールのMATTAフェアで地域戦略パートナーシップの覚書(MoU)に署名し、航空ネットワークとテクノロジープラットフォームを組み合わせてより良い旅行体験を提供することを目指しています。

東南アジア観光市場レポートの範囲

東南アジア旅行・観光業界レポートは、地域内の国々、旅行の種類、および旅行の手段に関する情報を網羅しています。さらに、当レポートは地域内のオンライン旅行市場、市場の推進要因および制約要因に関する洞察も提供します。また、当レポートは地域内で活動している主要プレーヤーの一部に関する情報も取り上げます。

| 国内 |

| 国際 |

| 宿泊サービス |

| 旅行サービス |

| レジャー |

| ビジネス |

| 友人・親戚訪問(VFR) |

| 宗教的目的 |

| 会議・インセンティブ・会議・展示会(MICE) |

| その他の目的 |

| インドネシア |

| タイ |

| マレーシア |

| シンガポール |

| フィリピン |

| ベトナム |

| その他の東南アジア |

| 起源別 | 国内 |

| 国際 | |

| タイプ別 | 宿泊サービス |

| 旅行サービス | |

| 目的別 | レジャー |

| ビジネス | |

| 友人・親戚訪問(VFR) | |

| 宗教的目的 | |

| 会議・インセンティブ・会議・展示会(MICE) | |

| その他の目的 | |

| 地理別 | インドネシア |

| タイ | |

| マレーシア | |

| シンガポール | |

| フィリピン | |

| ベトナム | |

| その他の東南アジア |

レポートで回答された主要な質問

2031年までに東南アジアの訪問者支出はどこまで拡大できるか?

同地域の収益は11.27%のCAGRに支えられ、2031年までにUSD 674億1,000万に達すると予測されています。

中期的に最も強い成長を示す目的地はどこか?

ベトナムがビザ改革とインフラ整備に牽引され、2031年にかけて予測13.22%のCAGRでトップを走っています。

観光収益における国内旅行者のシェアはどの程度か?

国内旅行は総支出の63.72%を占め、市場に安定した収益基盤を与えています。

なぜMICEセグメントが現在重要視されているのか?

MICEの到着者数は13.92%のCAGRで成長しており、レジャー旅行者よりも一日あたりの支出が多く、平均収益を押し上げています。

カジノ合法化はタイのポジショニングにどのような影響を与えるか?

カジノ統合型リゾートがハイローラーセグメントを引き付け、ビーチレジャー以外へのタイの商品構成の多様化を促進する可能性があります。

新規参入者にとって競争環境は容易か?

はい、トップ企業が小さなシェアしか保有していないため、市場はイノベーターやニッチ専門家に対して開かれたままです。

最終更新日: