アジア太平洋カジノギャンブル市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

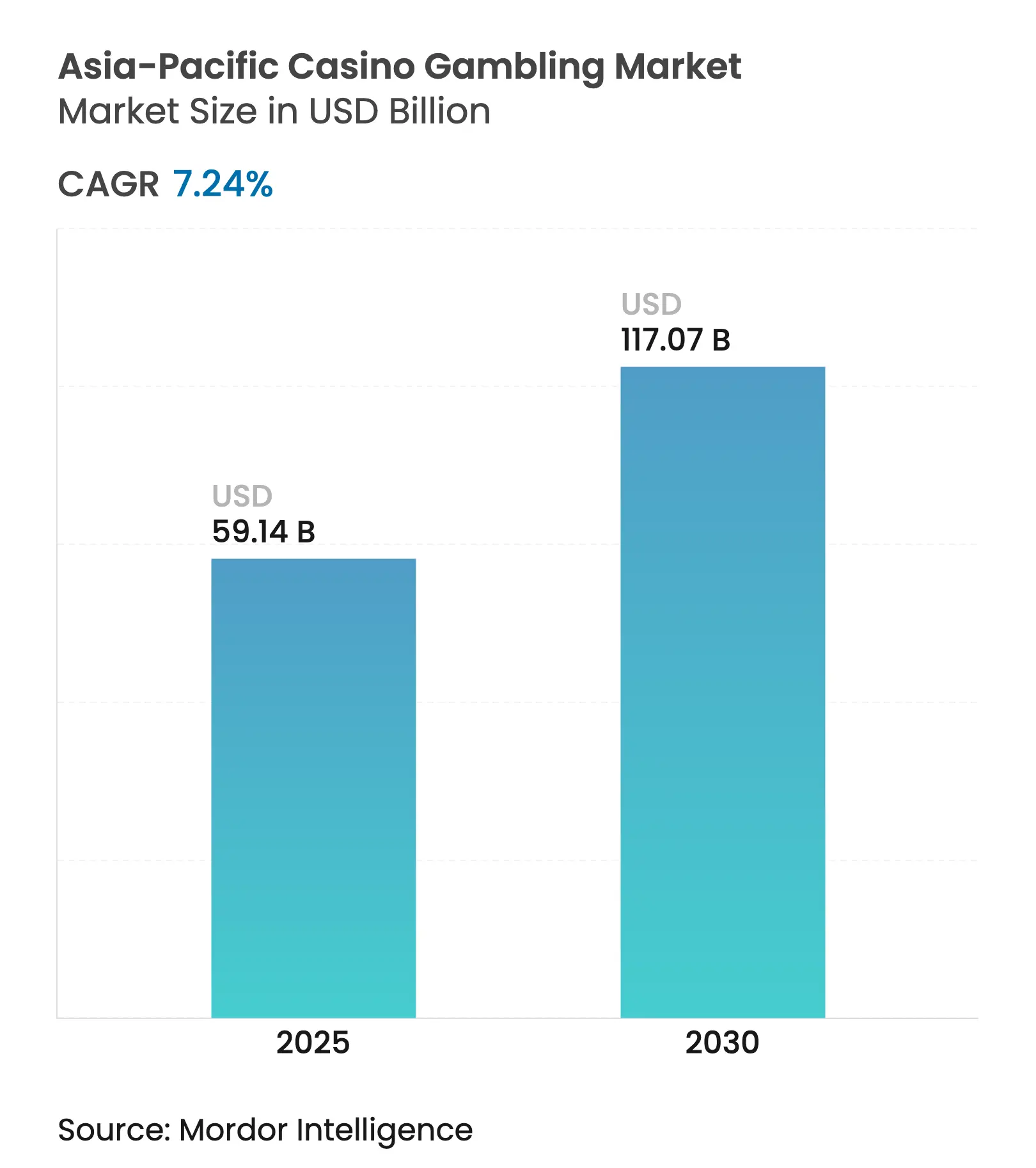

| 市場規模 (2025) | 59.14 十億米ドル |

| 市場規模 (2030) | 117.07 十億米ドル |

| 成長率 (2025 - 2030) | 7.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋カジノギャンブル市場分析

アジア太平洋カジノギャンブル市場規模は2025年に597億1,400万米ドルに達し、2030年までに1,170億7,000万米ドルへと倍増する見込みで、同期間の予測CAGRは14.63%を反映しています。成長は、パンデミック後の国際観光の急速な回復、新たな管轄区域における統合型リゾート(IR)法制の展開、および地域全体での可処分所得の着実な増加によって推進されています。マカオは引き続き地域収益の中核を担っていますが、日本、タイ、韓国が新たな開発パイプラインを開放しており、需要を多様化しながら競争を激化させています。オペレーターはプレミアムマス顧客セグメントへの転換を進めており、この戦略的シフトが利益率の拡大を支援し、不安定なジャンケットビジネスモデルへの依存を低減しています。同時に、特にAI主導のピット管理と顧客分析における技術投資が、テーブル収益を向上させ、コンプライアンス報告を強化しています。したがって、アジア太平洋カジノギャンブル市場は、規制の明確化が資本展開ニーズに追いつく限り、持続的な勢いを維持する態勢が整っています [1]Ben Blaschke、「フィッチ、マカオのGDP成長率を2025年に6.90%と予測、『ゲーミング観光回復の鈍化』を背景に」、GGRAsia、ggrasia.com。

主要レポートのポイント

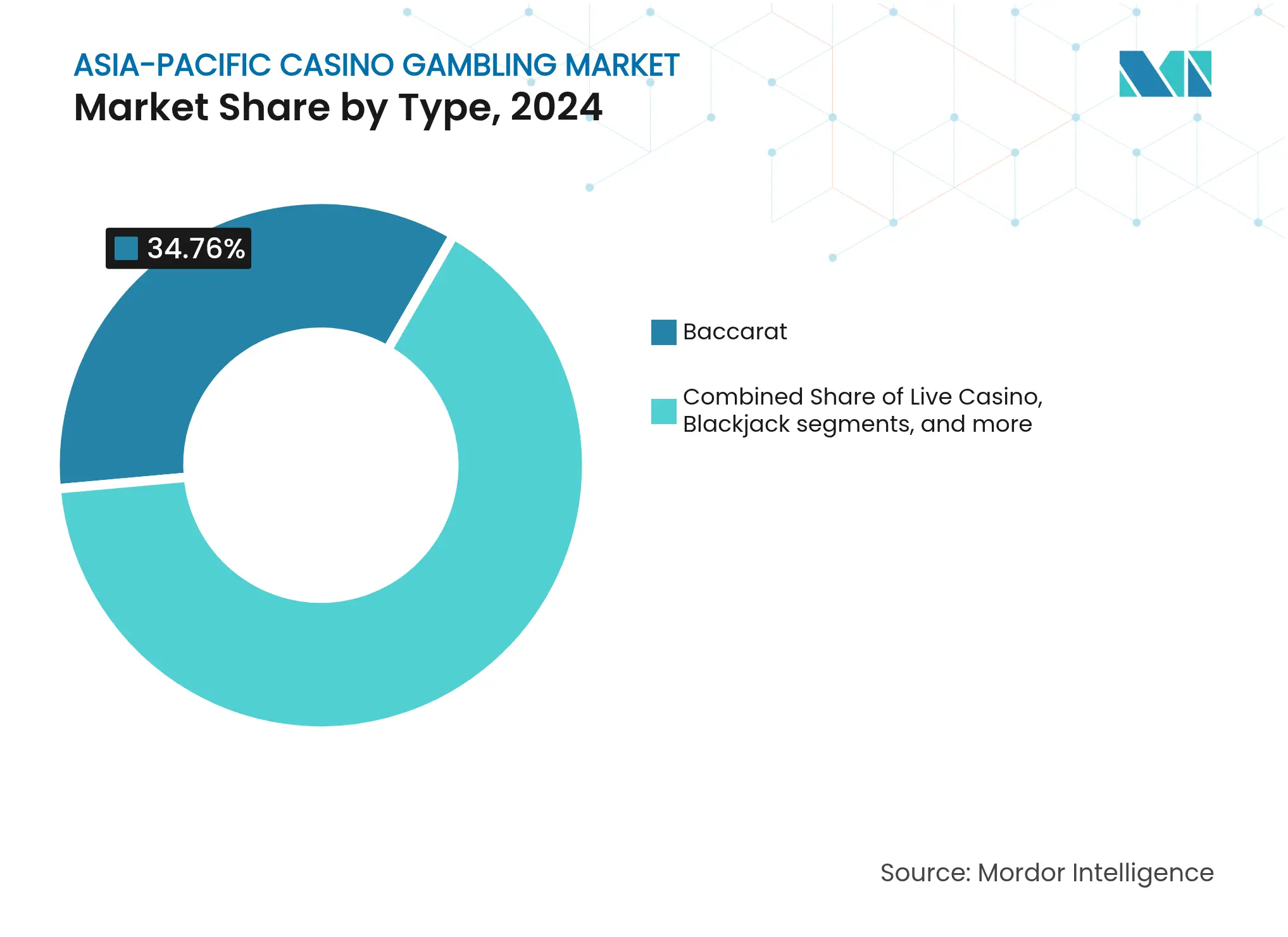

ゲームタイプ別では、バカラが2024年のアジア太平洋カジノギャンブル市場シェアの34.76%をリードし、ライブカジノゲームは2030年までに11.16%のCAGRで拡大すると予測されています。

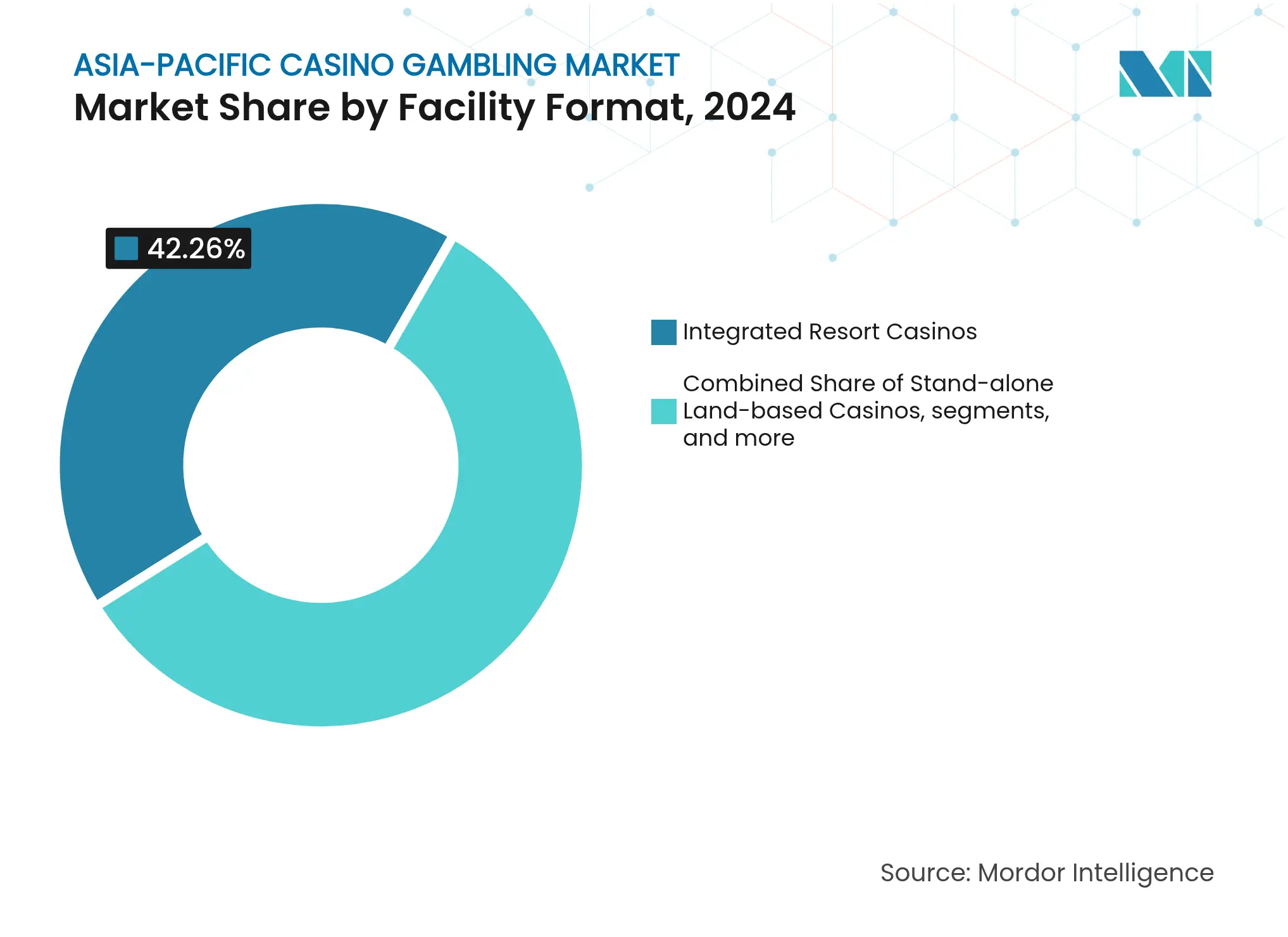

施設形態別では、統合型リゾートカジノが2024年のアジア太平洋カジノギャンブル市場規模の42.26%を占め、2030年に向けて10.18%のCAGRで拡大しています。

所有構造別では、商業オペレーターが2024年のアジア太平洋カジノギャンブル市場シェアの65.27%を獲得しており、国営施設は2030年までに9.33%という最高の予測CAGRを記録しています。

地域別では、中国が2024年のアジア太平洋カジノギャンブル市場規模の56.24%を占め、日本は2025年から2030年にかけて14.24%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋カジノギャンブル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後のインバウンド観光流入の回復 | +3.2% | アジア太平洋中核、中東・アフリカへの波及 | 短期(2年以内) |

| 統合型リゾートカジノ法制の拡大 | +2.8% | 日本、タイ、韓国 | 中期(2〜4年) |

| 可処分所得の増加と中産階級の成長 | +2.1% | アジア太平洋中核、新興市場 | 長期(4年以上) |

| AI強化テーブルゲーム分析による収益向上 | +1.4% | グローバル、アジア太平洋がリード | 中期(2〜4年) |

| 「プレミアムマス」顧客セグメントの台頭 | +1.8% | マカオ、シンガポール、新興IR | 中期(2〜4年) |

| オンサイトeスポーツアリーナとの融合 | +0.9% | グローバル、若年層人口統計 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のインバウンド観光の回復

国際訪問者数の回復は予想を上回るペースで進み、世界旅行・観光協議会は、アジア太平洋全域のインバウンド到着者数が2024年第4四半期に2019年水準を超えたと報告しています。カジノオペレーターは即座に恩恵を受けました。外国人ゲストは国内客の数倍のゲーミング支出を生み出すためです。例えばマカオは2025年までに2019年のゲーミング収益の81%を回復し、政策立案者は観光税の引き上げが公衆衛生とインフラ整備の財源になると見込んでいます。シンガポールのチャンギ空港は2025年に6,200万人の旅客移動を記録し、パンデミック前の最高水準との差を縮め、Marina Bay SandsとResorts World Sentosaへの追加トラフィックを促進しました。日本は再開後に国際到着者数が11.60%増加し、2030年に開業する大阪IRが新たな観光流入を活用する舞台を整えました。オーストラリア全体では、インバウンド観光の回復が州レベルのマーケティング助成金と相まって、Crown MelbourneとThe Star Sydneyへの訪問者数を増幅させました。したがって、持続的な観光の勢いがアジア太平洋カジノギャンブル市場全体の収益の安定を支えると期待されています。

統合型リゾート法制の拡大

地域全体の政府がカジノ法を自由化し、観光収入を促進し、雇用乗数効果を生み出そうとしています。日本のIR基本方針は大阪プロジェクトへの86億米ドルの投資を承認し、包括的な責任あるゲーミングの保護措置と非ゲーミング収益の最低閾値を規定しています。タイ議会は、各々が最低資本金1,000億タイバーツ(28億米ドル)を必要とし、少なくとも30%を非ゲーミング施設から得ることを義務付ける5つの経済特区ライセンスを割り当てる法案を前進させました。韓国は済州島以外での外国人専用ライセンスを増加させ、地域観光を多様化し、中国VIP需要へのカジノ依存を緩和しました。法制化されたIRフレームワークは予測可能な20年間の事業期間を提供し、オペレーターが低いスプレッドで長期融資を確保できるようにします。IR開発の資本集約的な性質はまた、既存事業者を保護する高い参入障壁を生み出しながら、アジア太平洋カジノギャンブル市場全体の物件品質基準を引き上げます。

可処分所得の増加

アジア開発銀行は、2034年までに地域全体で3億5,200万人の新たな中産階級消費者が生まれ、娯楽と旅行への裁量支出が増加すると予測しています。インドはすでに2025年に国内航空旅客数4億人を突破し、2019年水準を21%上回り、ゴアとシッキムのオフショアおよび陸上施設を支援しています。中国の都市部世帯の中央値収入は2024年に7万9,000人民元(12,400米ドル)に達し、マカオとシンガポールへのプレミアムマス訪問の成長を支えています。賃金の上昇は消費者の期待も変えており、ゲストは高級ダイニング、小売、エンターテインメントを求めるようになり、オペレーターは非ゲーミングの収益比率を物件収益の60%以上に拡大するよう促されています。この消費の転換は、カジノ収益を税負担の重いVIPホールからより安定したマスマーケット収益へとシフトさせるという政府の野望と一致しています。したがって、持続的な所得拡大はアジア太平洋カジノギャンブル市場の構造的ドライバーであり続けます。

AI強化テーブルゲーム分析

マカオの6つのコンセッショネアはすべて2024年までに無線周波数識別(RFID)チップとコンピュータビジョンカメラを導入し、リアルタイムのプレイヤー追跡と自動オッズ最適化を可能にしました。早期導入者はテーブルホールド率で6〜8%の向上を報告しており、増分EBITDAの改善が上昇する人件費とコンプライアンスコストを相殺しています。AIアルゴリズムは、更新されたマネーロンダリング防止プロトコルを満たしながら顧客オンボーディングを加速する顔認識スクリーニングを統合しています。動的なディーラースケジューリングシステムはGalaxy Macauなどの施設でアイドル時間を12%削減し、予測メンテナンスが機器の寿命を延ばしています。並行して、AI主導のマーケティングエンジンがプレミアムマスプレイヤーの訪問頻度を高めるパーソナライズされたオファーを生成しています。小規模オペレーターが競争上の遅れを避けるために追随するにつれ、設備投資サイクルは激化しますが、アジア太平洋カジノギャンブル市場の長期的な利益率を支える運営効率をもたらすでしょう[2]AUSTRACメディアチーム、「AUSTRACがCrown Melbourneから強制的約束を受け入れる」、AUSTRAC、austrac.gov.au。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なマネーロンダリング防止コンプライアンス | -1.8% | マカオ、オーストラリア | 短期(2年以内) |

| オンラインギャンブルからの代替脅威 | -1.2% | 地域全体 | 中期(2〜4年) |

| 外国人ディーラー・クルーピエへのビザ規制 | −1.5 % | マカオ、シンガポール、フィリピン、オーストラリア | 短期〜中期(1〜3年) |

| ESG主導の資本配分の後退 | −2.0 % | アジア太平洋(特にオーストラリア、日本、シンガポール) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なマネーロンダリング防止コンプライアンス

AUSTRACは2024年から2025年にかけて記録管理の不備を理由にCrown ResortsとSkyCity合計で5億1,700万豪ドル(3億4,300万米ドル)を超える罰金を科し、地域全体でコンプライアンス支出が急増しました。マカオのゲーミング検査調整局は現在、50万パタカ(62,050米ドル)を超える取引に対して日次の資金源確認を要求しており、オペレーターはKYCスタッフの増強と規制技術プラットフォームへの投資を余儀なくされています。追加のコンプライアンス支出は大規模施設の営業利益率に200〜300ベーシスポイントを加算し、小規模施設は不均衡な固定費負担を負っています。強化された開示制度はオンボーディング時間を長引かせ、高額顧客を遠ざけることもあります。高度な分析が手作業の負担を軽減するものの、短期的なコスト超過がアジア太平洋カジノギャンブル市場の利益軌道を抑制しています。しかし中期的には、厳格なコンプライアンスが投資家の信頼を高め、新たに自由化される市場への資本流入を支援する可能性があります。

オンラインギャンブルからの代替脅威

ロックダウンにより、最低賭け金が低く常時利用可能なモバイルスポーツブックとiカジノプラットフォームへのユーザー移行が加速しました。再開後も、オーストラリア、フィリピン、インドの一部など成熟したオンラインフレームワークを持つ市場では、多くのカジュアルプレイヤーがデジタルでの利用を継続しています。陸上オペレーターはライブストリーミングのディーラーテーブルとアプリベースのロイヤルティ拡張を開始して対応しましたが、規制上の禁止がマカオとシンガポールでの本格的なオンラインカジノ提供を制限しています。若年層はゲーミフィケーションされた体験を好み、従来のテーブルゲームに依存する実店舗オペレーターに人口統計上の課題をもたらしています。オムニチャネル戦略が顧客維持の機会を生み出す一方で、モバイルプラットフォームの絶え間ないプロモーションがアジア太平洋カジノギャンブル市場の上昇余地を制限する追加支出を吸収する恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ゲームタイプ別:ライブカジノがデジタル融合を加速

バカラは2024年のアジア太平洋カジノギャンブル市場シェアの34.76%を生み出し、プレミアムマス顧客に対する文化的共鳴と魅力を示しています。しかしライブカジノゲームは2030年までに11.16%のCAGRを記録すると予測されており、アジア太平洋カジノギャンブル市場内で最も成長の速いバーティカルとなっています。オペレーターはマルチカメラアングルとAI支援ディーラープロンプトを備えた洗練されたスタジオストリームを展開し、オンラインとオンサイトのプレイの境界を曖昧にしています。スロットは28.71%の収益シェアを維持し、ヘッドラインペイアウトを引き上げてカジュアル訪問者を引き付けるプログレッシブジャックポットネットワークから恩恵を受けました。ポーカーはテレビ放映されたトーナメントとインフルエンサーの支持が若年プレイヤーへの訴求を広げ、総賭け金の12.52%を占めました。ブラックジャックとその他のクラシックテーブルは定番であり続けますが、フロアスペースが収益性の高いゲームに再配分されるにつれてシェアの圧力に直面しています。ライブカジノ技術はオンラインプラットフォームに類似したデータを取得するため、オペレーターはプレイヤー層全体でウォレットシェアを深めるより細かいマーケティングキャンペーンを実行できます。

バカラの長年にわたる優位性は、低いハウスエッジと文化的親しみやすさ、特に中国人、韓国人、ベトナム人の顧客に由来しています。しかしその成長見通しは、VIPジャンケットプレイをプレミアムマス収益に転換することにかかっており、この移行はすでにWynn Macauなどの施設で見られます。ライブカジノのスケーラビリティにより、オペレーターは渡航制限を受けるオフショアプレイヤーにリーチでき、比例的な設備投資なしに追加収益を解放します。女性参加者の増加と社会的没入感のある体験への需要がセグメントの拡大をさらに支援しています。AIツールが賭けパターンを分析するにつれ、カジノは利益率を安定させるためにサイドベットの提供と最低賭け金を動的に調整できます。したがって、ライブカジノのイノベーションは予測期間にわたってアジア太平洋カジノギャンブル市場規模の軌道を再形成し強化する態勢が整っています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

施設形態別:統合型リゾートが目的地としての魅力を再定義

統合型リゾートは2024年のアジア太平洋カジノギャンブル市場規模の42.26%を占め、2030年に向けて10.18%のCAGRで拡大すると予測されています。ゲーミング、ホテル、飲食、小売、MICEにまたがる多収益アーキテクチャが投下資本に対するより強いリターンをもたらし、ギャンブルのみへの依存を薄めることで規制リスクを軽減します。独立型陸上カジノは29.40%のシェアを維持しましたが、滞在時間と二次支出を制限するアメニティのギャップに直面しています。クルーズ船カジノはアジア発着航路の復活と新造船への専用ギャンブルデッキの導入に支えられ、地域収益の11%を占めました。リバーボートとレーシノは合わせて賭け金の7%未満を占め、主にインドとオーストラリアの規制されたニッチ市場で運営されています。

IR開発サイクルは物件の寿命を延ばしています。Marina Bay Sandsは2024年収益の60%以上を非ゲーミング部門から得ており、経済多様化を求める政策立案者にそのモデルの有効性を示しています [3]Las Vegas Sands Corporation、「2024年年次報告書」、sands.com。大阪IRの86億米ドルプロジェクトは2,500室のホテル客室、4万3,000平方メートルの小売スペース、7万4,000平方メートルのMICE施設を備えており、旗艦プロジェクトに今や典型的な資本規模を示しています。クルーズカジノは免税小売とエンターテインメントパッケージを活用して中規模陸上物件に匹敵する混合収益をもたらしますが、燃料と物流コストは高くなります。将来的には、マニラ、仁川、ゴールドコーストでのIR拡張が地域供給を増やしますが、品質基準も引き上げ、既存の独立型オペレーターに改修の加速または戦略的提携の検討を迫ります。その結果生じる統合はアジア太平洋カジノギャンブル市場全体の均衡した稼働率と収益性を支援するはずです。

所有構造別:商業オペレーターが資本の勢いを維持

商業所有モデルは2024年のアジア太平洋カジノギャンブル市場シェアの65.27%を占め、2030年に向けて9.33%のCAGRで成長する見込みです。上場企業としての地位が世界の債券・株式市場へのアクセスを容易にし、数十億ドル規模のIRパイプラインに資金を提供しています。国営施設は24%のシェアを保持していますが、政治的な観点と迅速な近代化を妨げる意思決定の遅さによって制約されています。主にオーストラリア、ニュージーランド、太平洋島嶼国の管轄区域における部族・先住民運営は総収益の約9%を占め、伝統的な地域を超えて拡大する余地は限られています。協同組合または慈善団体は残りのニッチを埋め、主に地域のビンゴホールと少額賭けゲームルームで運営されています。

商業部門は株主圧力が営業利益率の拡大を優先するため、技術採用をリードしています。例えばMGM Resortsは2025年にアジアポートフォリオ全体のAIとデジタルイニシアチブに4億米ドルを配分し、2年間の回収期間を見込んでいます。一方、国営事業体は収益を社会プログラムに充てることが多く、利益よりも雇用を優先するため、再投資サイクルが遅くなります。部族オペレーターは独自の規制上の特例に直面していますが、より小さな集客圏に悩んでいます。ただしSkyCity Darwinのように、隣接市場での管理契約を追求してエクスポージャーを多様化するケースもあります。タイと日本での市場自由化は国際的な実績を持つ商業入札者を優遇しており、アジア太平洋カジノギャンブル市場内での商業の優位性が引き続き拡大することを示唆しています。

地域分析

中国は2024年の地域収益の56.24%を占め、マカオが世界最大のカジノハブとしての地位を維持していますが、他の管轄区域が参入するにつれてそのシェアは徐々に低下しています。日本は2030年に向けて14.24%のCAGRをもたらすと予測されており、大阪IRの10年代後半の開業と2030年までに6,000万人の国際訪問者を目標とする協調的な国家観光推進によって牽引されています。オーストラリアは2024年の賭け金の14.10%を確保し、抑圧された旅行需要と国際留学生流入の段階的な再開から恩恵を受け、付随するホスピタリティ収益を押し上げました。韓国は仁川と済州島の外国人専用ライセンスがマカオの引き締まったジャンケットエコシステムからの溢れ需要を取り込み、年率11.30%の成長を記録しました。フィリピン、マレーシア、ベトナム、カンボジアを含む東南アジア全体は支出の11.90%をもたらし、空港が容量を拡大し政府が投資に優しい制度を導入するにつれて強い上昇余地を示しています。

インドは小さなベースから13.70%のCAGRを記録し、法的明確性が不十分にもかかわらずゴアのオフショアカジノとシッキムの陸上施設への安定した訪問者流入を反映しています。ベトナムは2025年1月にフーコック島での地元民入場パイロットを停止し、規制の予測不可能性を浮き彫りにし、一部の国際オペレーターが大規模投資をためらう理由を示しています [4]Yogonet International、「ベトナム、フーコック島のCorona Resortでの地元民カジノ試験を終了」、yogonet.com。タイの議会でのカジノ合法化に関する公聴会とマレーシアのゲンティンハイランド拡張はいずれも、観光流入を再形成する可能性のある重要な供給追加を示しています。その結果、地理的多様化はアジア太平洋カジノギャンブル市場内で安定した成長を追求する企業にとって、政策またはマクロショックに対するコアなヘッジとなっています。

競合環境

アジア太平洋カジノギャンブル市場は中程度の集中度を特徴とし、少数の主要オペレーターが市場ランドスケープを支配しています。これにより、運営規模と管理可能な競争強度を組み合わせた寡占構造が生まれています。Galaxy Entertainment GroupやLas Vegas Sandsなどの主要プレイヤーはマカオとシンガポールで強固な存在感を維持し、市場リーダーシップを強化しています。対照的に、新興市場はより断片化されており、地域オペレーターと新規参入者に余地を提供しています。現在の戦略的焦点には、統合型リゾート開発、プレミアムマスセグメントの狙い撃ち、および業務効率化と顧客体験向上のための技術採用の加速が含まれます。

インド、東南アジアの地方都市、および日本やタイなどの新興市場では、規制環境がカジノ開発を受け入れるよう徐々に適応しており、ホワイトスペースの機会が生まれています。オペレーターはこれらの地域を積極的に探索し、未開拓の需要を持つ管轄区域でのファーストムーバーアドバンテージを求めています。一方、技術は重要な差別化要因となっており、マカオを拠点とするオペレーターはRFIDやAIなどの高度な分析を統合してテーブルゲームのパフォーマンスを最適化しコンプライアンスを確保しています。競争上の優位性はデータ主導のインサイトを活用しデジタルトランスフォーメーションに投資できる企業にますます集中しています。これらのイノベーションは運営効率を改善するだけでなく、高まる規制上の期待にも応えます。

パンデミック期のロックダウン中のオンラインギャンブルの台頭は、市場ダイナミクスに影響を与え続ける破壊的な変化をもたらしました。デジタルプラットフォームは新型コロナウイルス感染症後も大規模な顧客基盤を維持し、従来のオペレーターにオムニチャネルモデルとライブカジノ形式への拡大を迫りました。eスポーツも注目を集めており、インタラクティブなトーナメントとエンターテインメント体験を通じてカジノが若年層を取り込む新たな方法を提供しています。コンプライアンスは引き続き重要な課題であり、特にマネーロンダリング防止規制において、大規模オペレーターは堅牢なリスク管理システムを通じて優位性を得ています。非準拠企業に科された罰金は、高まる規制圧力と競争資産としてのコンプライアンスインフラの重要性を強調しています。

アジア太平洋カジノギャンブル産業のリーダー

Galaxy Entertainment Group

Las Vegas Sands Corp(Sands China、Marina Bay Sands)

MGM China Holdings

Genting Berhad

Melco Resorts & Entertainment

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Melco Internationalは、スリランカのCity of Dreamsが2025年第3四半期の開業に向けて順調に進んでいることを確認しました。10億米ドルの統合型リゾートは同社の南アジア市場への進出を表し、スリランカ当局から20年間のカジノライセンスを取得しています。

- 2025年4月:International Entertainment Corp.はマニラのホテルカジノ複合施設の拡張に10億〜12億米ドルの投資を発表し、ゲーミングテーブルを80台から110台以上に、スロットマシンを500台から920台以上に増やし、ホテル客室を200室から800室に拡大する計画です。

- 2025年4月:Suntrust Resort Holdingsはフィリピンのパラニャーケにあるウエストサイドシティ統合型リゾートの2025年第4四半期開業資金として1億5,400万米ドルの転換社債を調達しました。450室のホテル客室、400台のゲーミングテーブル、1,200台のスロットマシンを備えています。

- 2025年3月:SJM Holdingsはグランドリスボアパレスの拡張計画を発表しました。2,000平方メートルのガーデンハウスと2,900平方メートルのグランドホールを追加してイベント開催能力を強化し、ダウンタウンのグランドリスボアの客室数を10%以上増加させます。

アジア太平洋カジノギャンブル市場レポートの範囲

カジノは特定の種類のギャンブルのための施設です。カジノはしばしばホテル、リゾート、レストラン、小売店、クルーズ船、その他の観光名所の近くに建設されるか、それらと組み合わされています。本レポートはアジア太平洋カジノギャンブル市場の詳細な分析を提供することを目的としています。市場ダイナミクス、セグメントおよび地域市場における新興トレンド、ならびに様々な製品および用途タイプに関するインサイトに焦点を当てています。また、主要プレイヤーと競合環境を分析しています。

アジア太平洋カジノギャンブル市場は、タイプ別(ライブカジノ、バカラ、ブラックジャック、ポーカー、スロット、その他のカジノゲーム)、用途別(オンラインまたはオフライン)、地域別(中国、インド、オーストラリア、日本、韓国、その他のアジア太平洋)にセグメント化されています。

レポートは予測期間中の上記セグメントについて米ドルでの市場規模と金額を提供します。

| ライブカジノ |

| バカラ |

| ブラックジャック |

| ポーカー |

| スロット |

| その他のカジノゲーム |

| 統合型リゾートカジノ |

| 独立型陸上カジノ |

| リバーボートカジノ |

| クルーズ船カジノ |

| レーシノ |

| 商業 |

| 部族・先住民 |

| 国営 |

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | シンガポール | |

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| その他のアジア太平洋 | ||

| タイプ別 | ライブカジノ | ||

| バカラ | |||

| ブラックジャック | |||

| ポーカー | |||

| スロット | |||

| その他のカジノゲーム | |||

| 施設形態別 | 統合型リゾートカジノ | ||

| 独立型陸上カジノ | |||

| リバーボートカジノ | |||

| クルーズ船カジノ | |||

| レーシノ | |||

| 所有構造別 | 商業 | ||

| 部族・先住民 | |||

| 国営 | |||

| 地域別 | アジア太平洋 | インド | |

| 中国 | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| 東南アジア | シンガポール | ||

| マレーシア | |||

| タイ | |||

| インドネシア | |||

| ベトナム | |||

| フィリピン | |||

| その他のアジア太平洋 | |||

レポートで回答される主要な質問

カジノギャンブル市場の現在の規模と予測CAGRは?

カジノギャンブル市場規模は2025年に3,156億2,000万米ドルであり、2030年までに5,410億9,000万米ドルに達するため11.38%のCAGRで成長すると予測されています。

世界のカジノギャンブルで最大のシェアを持つ地域はどこですか?

アジア太平洋は2024年のカジノギャンブル市場シェアの34.74%をリードしており、マカオの回復と東南アジア全体の新たなリゾートプロジェクトによって推進されています。

最も急速に拡大しているゲームタイプは何ですか?

ライブカジノは最も急速に成長しているゲームタイプであり、インタラクティブでスキル指向のプレイへの需要の高まりにより2030年まで9.49%のCAGRで拡大しています。

統合型リゾートは市場経済にどのような影響を与えていますか?

統合型リゾートカジノはゲーミングとホテル、小売、エンターテインメントを融合させ、2024年に44.75%の市場シェアを獲得し、ゲーミング税の変動からオペレーターを保護しています。

キャッシュレスRFIDシステムがカジノにとって重要な理由は何ですか?

RFID対応のキャッシュレスシステムは顧客一人当たりの収益を最大25%向上させ、マネーロンダリング防止報告を自動化することでコンプライアンスコストを削減し、採用者に明確な利益優位性をもたらします。

最終更新日: