クルーズ観光市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

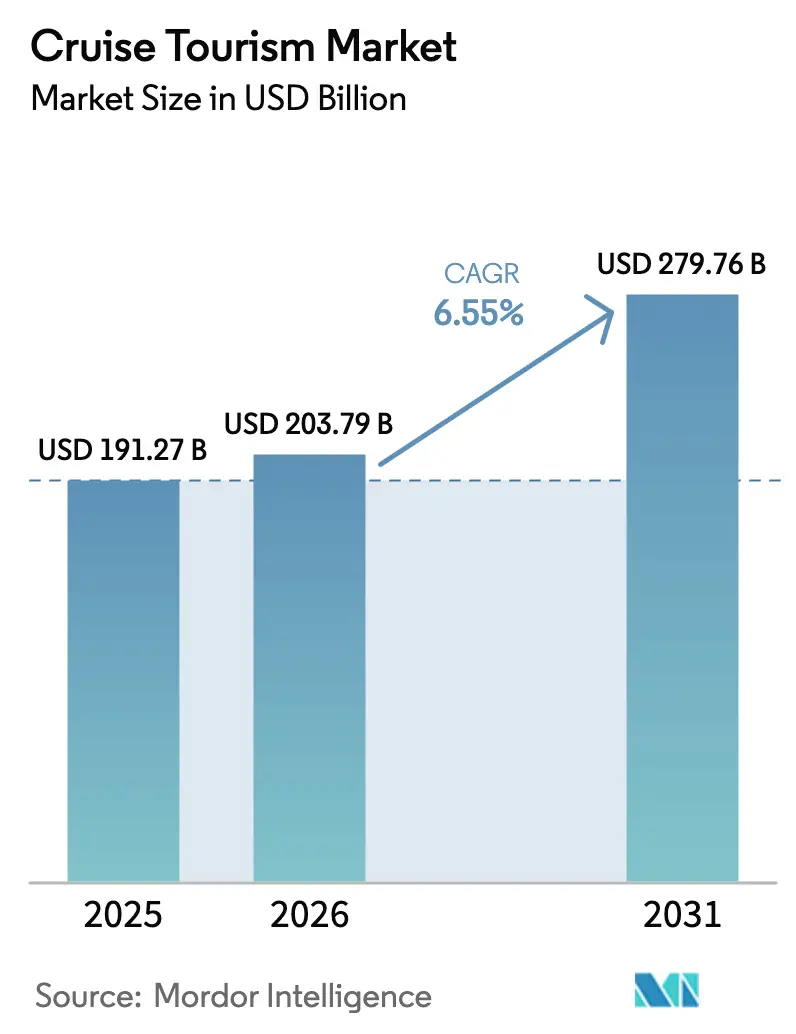

| 市場規模 (2026) | 203.79 十億米ドル |

| 市場規模 (2031) | 279.76 十億米ドル |

| 成長率 (2026 - 2031) | 6.55% CAGR |

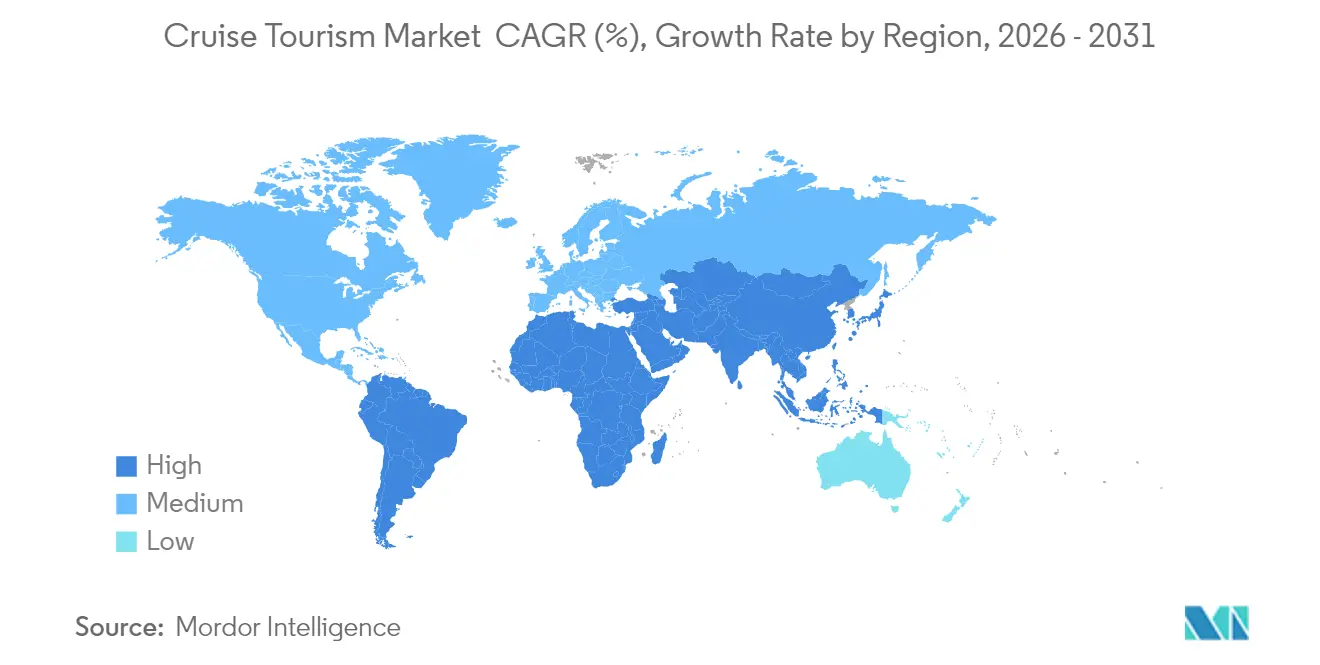

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

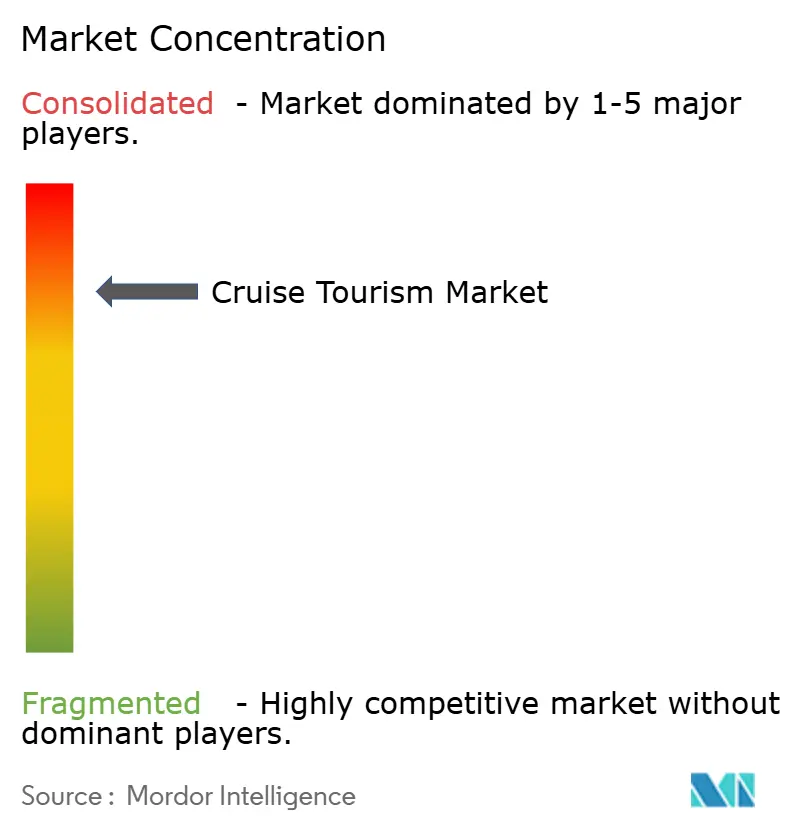

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクルーズ観光市場分析

クルーズ観光市場規模は、2025年の1,912億7,000万米ドルから2026年には2,037億9,000万米ドルへ成長し、2026〜2031年の年平均成長率(CAGR)6.55%で2031年までに2,797億6,000万米ドルに達すると予測されています。パンデミック後の旅行需要の回復に支えられ、市場は抑圧された需要、大型船の展開、新興地域への急速な拡大から恩恵を受けています。事業者はより大型の船舶を活用してバース当たりのコストを削減しながら、節減分をデジタルによるゲスト体験の高度化に投資しています。気候変動に伴う極地航路へのアクセス拡大と、富裕層のアドベンチャー旅行者によるプレミアム運賃の積極的な支払い意欲を背景に、エクスペディションの旅程はメインストリームセグメントを上回る実績を上げています。一方、環境規制とマクロ経済の不確実性が利益率を抑制しており、船隊は効率化投資の加速と旅程ポートフォリオの多様化を迫られています。

主要レポートのポイント

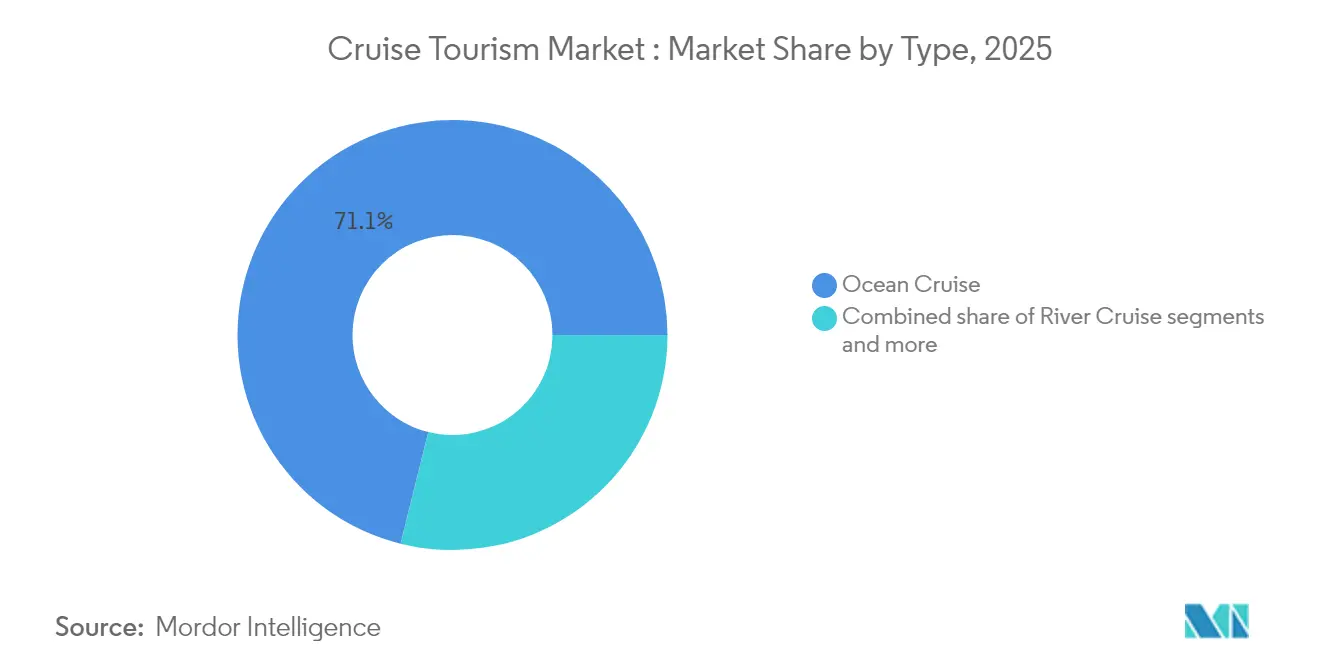

- タイプ別では、オーシャンクルーズが2025年のクルーズ観光市場シェアの71.12%を占め首位を維持しており、エクスペディションクルーズは2031年にかけて年平均成長率(CAGR)10.12%で拡大すると予測されています。

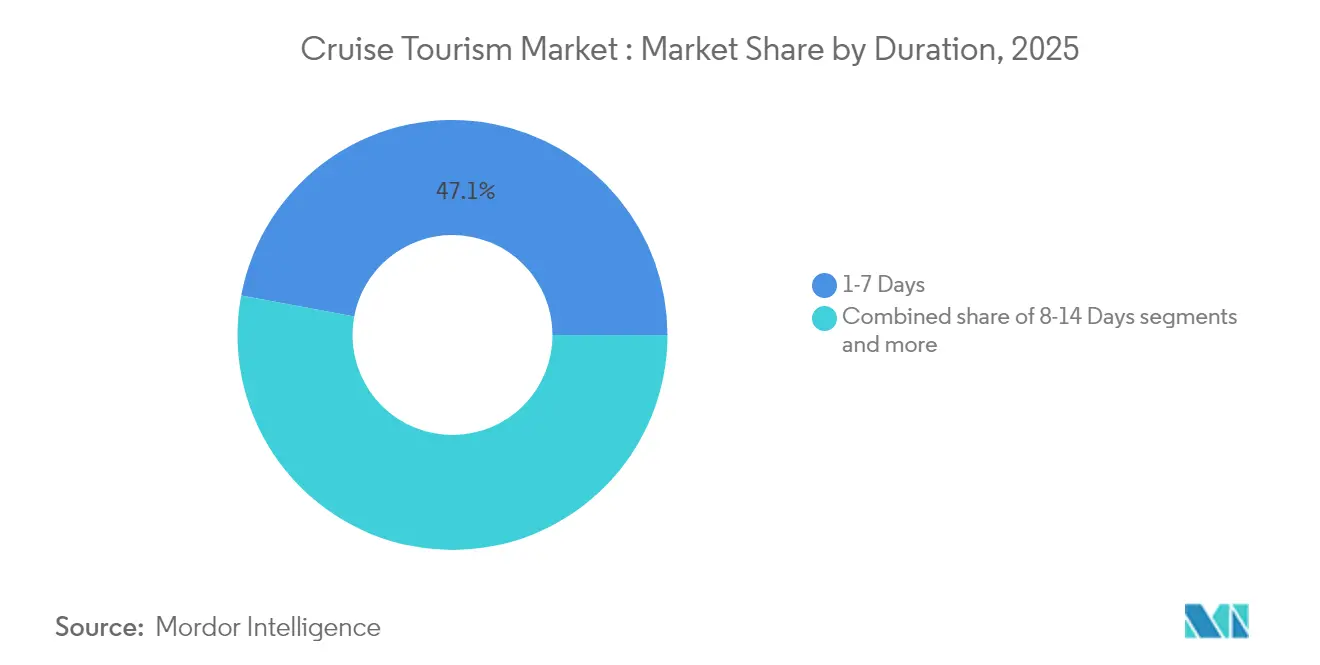

- 期間別では、1〜7日間の航海が2025年のクルーズ観光市場シェアの47.05%を占めており、8〜14日間クルーズは2031年にかけて年平均成長率(CAGR)8.05%で成長する見通しです。

- 乗客年齢別では、40〜59歳セグメントが2025年のクルーズ観光市場規模の39.15%のシェアを保持しており、20〜39歳コホートは年平均成長率(CAGR)9.52%で拡大しています。

- 地域別では、北米が2025年のクルーズ観光市場シェアの52.20%を占めていますが、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)10.78%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界クルーズ観光市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における中間層の可処分所得の増大 | 1.8% | アジア太平洋地域中心、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 新造オーシャン船舶・メガシップの急速な拡大 | 1.2% | 北米と欧州に集中したグローバル展開 | 長期(4年以上) |

| 体験型旅行に対するコロナ後の強い潜在需要 | 0.9% | グローバル、特に北米と欧州で顕著 | 短期(2年以内) |

| 退職者の資産増大による長期クルーズ休暇需要の急増 | 0.7% | 主に北米と欧州 | 中期(2〜4年) |

| 従来制限されていた極地航路の開放 | 0.3% | 北極・南極航路、世界の事業者が恩恵を享受 | 長期(4年以上) |

| 政府支援による港湾インフラ整備 | 0.4% | アジア太平洋、中東・アフリカ、南米の新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中間層の所得拡大が乗客の人口動態を根本的に変革

新興市場の経済的繁栄がクルーズへのアクセスを根本的に変容させており、年間所得1万米ドル超の中国の中間層世帯は2030年までに5億5,000万人に達すると予測されています。この人口動態の拡大が、ASEAN市場全体で年間15%を超える新規クルーズ乗客の採用率を牽引しており、多世代家族での予約が地域需要の35%を占めるに至っています。この変化により、事業者はアジア太平洋地域の旅程により大型の船舶を投入することが可能となり、クルーズ会社が規模の経済を追求する中、2024年以降の平均船舶定員は23%増加しています。価格戦略もそれに応じて適応しており、高級系事業者は贅沢な設備よりも価値を優先する新興市場の消費者を特に狙ったミッドマーケットブランドを立ち上げています。

メガシップの経済性が輸送力展開戦略を変革

2024年に発注された25隻の船舶はそれぞれ6,000バース超を追加し、燃費効率の高い船体により一人当たりの運航費を最大22%削減します[1]Cruise Industry News、「クルーズ産業ニュース年次報告書2024」、cruiseindustrynews.com。。大型船舶により、既存の古い船舶をプレミアム航路の価格を希薄化させることなく二次市場に再配置することが可能となります。ただし、需要が成熟したコリドーの供給と乖離した場合、バランスシートリスクが高まります。事業者は先渡し予約に合わせた引き渡しスケジュールの調整と、現在の相対的に低い借入コストを活かした有利な長期融資の確保によってリスクを軽減しています。空港と港湾は、25万グロストンを超える船舶を収容するインフラの拡張を急いでいます。

パンデミック後の体験型旅行需要がプレミアム価格を下支え

2024年の世界のクルーズ予約数は、平均運賃が8〜15%上昇する中でも2019年の水準を12%上回りました[2]Royal Caribbean Group、「2024年次報告書」、royalcaribbeangroup.com。。消費者は南極大陸への上陸などの独自の体験を優先しており、エクスペディションの予約は71%急増しています。クルーズ各社は客室構成戦略を見直し、収益性の低い内側客室を、1日平均65〜80米ドルの高いオンボード支出を捉えられるバルコニーやスイートカテゴリーに切り替えています。リベンジトラベルの勢いは北米と欧州で最も強いものの、新興市場でも同様の熱意が見られ、所有物中心から体験中心の裁量的支出への持続的な転換を示しています。

退職者の資産集中が長期航海需要を牽引

富裕層の退職者が、1日400〜600米ドルの運賃を要する21日超の旅程への需要を押し上げています[3]クルーズラインズ国際協会、「2024年クルーズ産業見通し」、CLIA.org。。事業者は長期乗船の快適性をサポートするため、船舶を住宅スタイルのスイートや拡張された医療センターに改装しています。高いオンボード収益の確保により、港湾費用が総コストに占める割合を下げることで、長期航海期間を相殺しています。サービス品質と目的地充実プログラムがこの人口層に強く響くため、高級クルーズ各社が不均衡な恩恵を享受しています。継続的な成長は、シニア層の投資収益を守る金融市場の安定に左右されます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 旅行コスト感度を高めるマクロ経済ショック | 0.8% | グローバル、特に新興市場への影響が大 | 短期(2年以内) |

| 運営コストを引き上げる環境規制 | 0.6% | グローバル、EUが規制実施をリード | 中期(2〜4年) |

| 主要港湾でのバース容量の制限 | 0.4% | カリブ海、地中海、アラスカの主要航路 | 中期(2〜4年) |

| 主要コリドーにおける地政学的不安定の高まり | 0.3% | 中東、東地中海、北極航路 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

経済的混乱が裁量的旅行予算を圧迫

インフレ圧力と景気後退への懸念が、特に業界の主要成長エンジンである価格感応度の高い新興市場の消費者を中心に、クルーズ需要の逆風となっています。中央銀行の金融引き締めサイクルが家計の可処分所得を減少させており、クルーズ予約数は主要供給市場の消費者信頼感指数と0.7〜0.9の相関を示しています。事業者はダイナミックプライシング戦略や柔軟な支払いプランで対応していますが、長期にわたる経済的低迷は輸送力削減や積極的な値引きを余儀なくさせ、収益性を損なう可能性があります。この課題は、景気後退期に需要を下支えするロイヤルティパターンが未成熟なクルーズ文化しか持たない中国やインドなどの市場でより深刻です。

環境コンプライアンスコストが営業利益率を圧迫

国際海事機関(IMO)2030年排出削減目標とEU排出量取引制度(EU ETS)の適用範囲の拡大により、世界の船隊全体でかなりの改装・運営コストが課されています。コンプライアンス投資は、スクラバー設置と燃料系統改造で1隻当たり平均1,500〜2,500万米ドルに上り、代替燃料のプレミアムにより旅行コストが乗客1人当たり50〜80米ドル増加します。FuelEU海事規制は、現在の供給能力を超える再生可能燃料混合割合の義務化により、さらに運営を複雑化させています。これらの規制圧力は古い船舶に不均衡な影響を与え、船隊更新サイクルを加速させるとともに、より新しく効率的な船舶を保有する事業者に競争上の優位性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:エクスペディションクルーズが気候変動に伴う航路アクセス拡大を活用

オーシャンクルーズが2025年の収益の71.12%を占める優位性を維持する中、エクスペディション船舶は年平均成長率(CAGR)10.12%を記録しています。エクスペディション旅程のクルーズ観光市場規模は、乗客1人当たり1日1,000米ドルを超える収益を背景に、2025年の79億米ドルから2031年には141億米ドルへ拡大する見通しです。事業者は差別化のために耐氷船体、ゾディアック艇、科学機関との連携に投資していますが、脆弱な極地生態系との均衡を保つ必要があります。リバークルーズ、テーマ航海、アドベンチャーセーリングは顧客の選択肢を広げていますが、港湾インフラと季節性の制約が拡大を遅らせています。

真正性への乗客の関心がニッチセグメントの増殖を牽引しています。小型船は制限されている湾や辺鄙な村にアクセスし、文化交流とサステナブルツーリズムのナラティブを育んでいます。ただし、環境基準がさらに厳格化された場合、極地域の制限が輸送力を制約する可能性があります。高い乗船料金は利益率を保護しますが、需要をマクロ経済の変動にさらします。地方当局との戦略的連携により、旅程の魅力を維持しながら訪問者数を制御することが可能となります。

注記: 全個別セグメントのシェアはレポート購入時にご利用いただけます

期間別:中程度の長さの航海が就労専門家層で支持を拡大

8〜14日間の区分は、リモートワークの柔軟性により旅行者が休暇とテレコミューティングを組み合わせることが可能となった結果、年率8.05%で成長しています。消費者が2週間の休暇日数を超えずに複数国を巡る旅程を求めるにつれ、短期クルーズのクルーズ観光市場シェアは徐々に低下しています。中程度の長さの航海は旅程チェーン全体での港湾コストを最適化し、追加のオンボード支出機会を創出します。

クルーズ各社は、安定したブロードバンドを必要とする専門家を引き付けるため、エンターテインメントスケジュールとコネクティビティパッケージを調整しています。15〜20日間のより長い旅行は主に富裕層の退職者向けであり、世界一周クルーズはニッチながら収益性が高いままです。週末に出発する航海を設計することで、事業者は休暇日の消費を最小化し、時間に制約のある旅行者へのアピールをさらに高めています。

注記: 全個別セグメントのシェアはレポート購入時にご利用いただけます

乗客年齢別:若年層の人口動態がデジタルイノベーションの採用を牽引

20〜39歳コホートは年平均成長率(CAGR)9.52%で拡大すると予測されており、2025年の29.00%から2031年には34.20%へと収益シェアを高めます。この成長により、当該年齢層のクルーズ観光市場規模は2031年までに957億米ドルに達します。ミレニアル世代とZ世代のオンボード支出は1日85〜110米ドルと、年配ゲストを大きく上回っています。事業者はこうした期待に応えるため、非接触型決済、モバイルオーダー、ソーシャルメディア向けに最適化されたスペースを導入しています。

マーケティングはインフルエンサーとのパートナーシップや、新規クルーズ乗客をリピーターに変えるゲーミフィケーションされたロイヤルティアプリへとシフトしています。ただし価格感応度は依然として高く、バリュー重視の運賃層と柔軟なキャンセルポリシーが求められます。13〜19歳の区分では、学校のカレンダーが旅行可能な時期を制限しているため、クルーズ各社は休日ピーク時に若者向けプログラムを実施する必要があります。

地域分析

北米は52.20%の収益シェアを維持しており、広範な港湾ネットワークと良好な規制環境に支えられたカリブ海とアラスカの航路が基盤となっています。アラスカの環境規制が旅程の運航可能期間を狭めていますが、カナダの北極インフラ整備が新たな夏季オプションを開拓しています。メキシコのカリブ海投資が乗船地の代替選択肢を拡大し、米国の港湾への依存度を低下させています。

アジア太平洋地域は年平均成長率(CAGR)10.78%により最も成長の速い地域の座を占めています。各政府は港湾施設、通関近代化、クルーズ専門マーケティングに150億米ドル超を投じています。中国の国家主導の造船が国内輸送力を加速させ、シンガポールはチャンギ空港のコネクティビティを活かしてフライ&クルーズ旅客の獲得に努めています。オーストラリアは、南半球の季節性を活かして北半球の冬季にバースを埋めることで恩恵を受けています。

欧州はUNESCO登録の豊富な港を活かした地中海とバルティック航海により、成熟しながらも穏やかな成長を享受しています。ただし、EU排出量取引制度(EU ETS)が運営費を引き上げており、規制の少ない海域への古い船舶の転配を促す可能性があります。東欧の船着き場がコスト効率の高い代替地として台頭しており、一方でブレグジットが英国と欧州大陸の港をつなぐ旅程計画を複雑化しています。

競争環境

クルーズ産業は少数の主要事業者に支配されており、上位5社が世界の旅客輸送力の大部分を占めています。この集中が参入障壁を高め、主要プレーヤーが価格規律を発揮し、輸送力展開を効果的に調整することを可能にしています。戦略的パートナーシップと技術の共有イニシアチブが一般的であり、その典型例としてRoyal Caribbean Groupが人工知能(AI)を活用してゲストエンゲージメントを35%向上させたことや、Princess CruisesによるDX(デジタルトランスフォーメーション)プログラムが挙げられます。クルーズ各社は輸送力のみで競争するのではなく、独自のオンボード体験、専用の目的地アクセス、強力なサステナビリティの実績を通じてますます差別化を図っています。業界は資本集約度の高さと長期リスクを認識し、破壊的な価格競争を回避しています。

テクノロジーの採用が主要な差別化要因として浮上しており、トップ事業者はデジタルインフラに年間2億〜5億米ドルを投資しています。これらの投資は、AI主導のゲストサービス、モノのインターネット(IoT)対応の船舶運航、運営効率と顧客満足度の両方を高めるための自動化を支えています。パーソナライズされたサービスとシームレスなコネクティビティによる乗客体験の向上が戦略的優先事項となっています。同時に、テクノロジーは運営コストの削減と増大する環境規制へのコンプライアンスを支援しています。その結果、イノベーションは同セクターにおける競争力とブランドロイヤルティの維持に中心的な役割を果たし続けています。

新規市場参入者はウルトララグジュアリー旅行やエクスペディションクルーズなどのニッチセグメントに注力する傾向にあり、一方で既存プレーヤーはブランドポートフォリオの拡大と戦略的買収を通じて優位性を強化しています。未開拓の地理的市場や代表性の低い人口層にまだ機会は存在しますが、高い資本要件と規制の複雑さが重大な障壁となっています。環境義務の遵守と大型船舶からの輸送力競争のペースに小規模事業者が追いつけなくなるにつれ、統合が主要トレンドであり続けています。主要ブランドによるメガシップの展開が独立系クルーズ各社にさらなる圧力をかけ、業界の集中を加速させています。

クルーズ観光業界のリーダー企業

Carnival Corporation & plc

Royal Caribbean Group

Norwegian Cruise Line Holdings

MSC Cruises

Disney Cruise Line

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:MSC Cruisesは、燃料消費量を12%削減するエアルブリケーションテクノロジーを搭載したMSC World Americaを就航させました。

- 2025年1月:Royal Caribbean Groupは、アイコン級船舶が稼働率132%で運航されたことを背景に、2025年第1四半期の過去最高収益を記録しました。

- 2024年9月:Virgin Voyagesは大人専用需要を取り込むため、Resilient LadyをオーストラリアへDeployしました。

- 2024年2月:Carnival Corporationは2027年までに25億米ドルの船隊近代化計画を発表し、排出量40%削減を目標としています。

世界クルーズ観光市場レポートの調査範囲

クルーズ観光とは、クルーズ船を全面的または部分的に利用した休暇を指します。

クルーズ観光市場は、タイプ別(リバークルーズ、オーシャンクルーズ、エクスペディションクルーズ、テーマクルーズ、アドベンチャークルーズ、その他)、期間別(1〜7日、8〜14日、15〜20日、21日以上)、乗客年齢別(12歳未満、13〜19歳、20〜39歳、40〜59歳、60歳以上)、地域別(アジア太平洋、欧州、北米、南米、中東)に区分されています。

本レポートは、上記すべてのセグメントについて、収益(米ドル)ベースでのクルーズ観光市場の規模と予測を提供しています。

| リバークルーズ |

| オーシャンクルーズ |

| エクスペディションクルーズ |

| テーマクルーズ |

| アドベンチャークルーズ |

| その他 |

| 1〜7日 |

| 8〜14日 |

| 15〜20日 |

| 21日以上 |

| 12歳未満 |

| 13〜19歳 |

| 20〜39歳 |

| 40〜59歳 |

| 60歳以上 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| タイプ別 | リバークルーズ | |

| オーシャンクルーズ | ||

| エクスペディションクルーズ | ||

| テーマクルーズ | ||

| アドベンチャークルーズ | ||

| その他 | ||

| 期間別 | 1〜7日 | |

| 8〜14日 | ||

| 15〜20日 | ||

| 21日以上 | ||

| 乗客年齢別 | 12歳未満 | |

| 13〜19歳 | ||

| 20〜39歳 | ||

| 40〜59歳 | ||

| 60歳以上 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

2026年のクルーズ観光市場の規模はどのくらいですか?

2026年は2,037億9,000万米ドルと評価されており、2031年までに2,797億6,000万米ドルに達すると予測されています。

2031年までのクルーズ観光の予測成長率はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率(CAGR)6.55%で拡大すると予測されています。

最も成長が速いクルーズセグメントはどれですか?

エクスペディションクルーズは年平均成長率(CAGR)10.12%で成長すると予測されており、最も急速に拡大するセグメントとなっています。

クルーズ事業者にとってアジア太平洋地域が重要な理由は何ですか?

アジア太平洋地域は中間層の拡大と大規模な港湾投資を背景に年平均成長率(CAGR)10.78%を記録すると予測されており、主要な成長エンジンとなっています。

環境規制はクルーズ各社にどのような影響を与えていますか?

IMO 2030とEU排出量取引制度(EU ETS)の規則により、1隻当たり1,500〜2,500万米ドルの改装コストが加算され、燃料費が上昇して営業利益率を圧迫しています。

乗客体験を形成しているテクノロジーのトレンドは何ですか?

AI(人工知能)強化サービス、ウェアラブルデバイス、高速Wi-Fiへの投資がパーソナライゼーションとオンボード支出を向上させています。

最終更新日: