ヨーロッパ遊園地市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 27.09 十億米ドル |

| 市場規模 (2026) | 28.33 十億米ドル |

| 市場規模 (2031) | 35.47 十億米ドル |

| 成長率 (2026 - 2031) | 4.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ遊園地市場分析

ヨーロッパ遊園地市場規模は、2025年の270億9,000万USDから2026年には280億3,300万USDに成長し、2026〜2031年にかけての年平均成長率(CAGR)4.58%で2031年までに354億7,000万USDに達すると予測されています。回復の勢いは、家計のレジャー予算の増加、長距離観光客の着実な回帰、そして高付加価値な没入型のIP(知的財産)テーマ化を積極的に採用する公園運営者によるプレミアム価格設定の実現を反映しています[1]テーマ・エンターテインメント協会 & AECOM、「テーマ指数2023」、aecom.com。電子チケット発行、AI(人工知能)ベースの待ち行列管理、5G対応インタラクティブコンテンツにより、一人当たり消費額がさらに増加し、混雑の解消にも貢献しており、ヨーロッパ遊園地市場は設備容量を比例的に増加させることなく成長を実現しています。機械式ライドは依然としてマーケティングキャンペーンの中心を担っていますが、運営者は気象リスクや季節性に対応するため、ウォーターアトラクション、テーマホテル、屋内「リテール・テインメント」マイクロパークを拡充しています。競争の激しさは中程度であり、上位5グループが収益の約60%を握っていますが、イギリスにおけるユニバーサルの展開およびフランスにおけるディズニーの展開が資本要件を引き上げ、規模の大きなプレーヤーを優位にする見込みです。炭素排出削減に関連する規制コストや保険料が依然として逆風となっていますが、ヨーロッパ遊園地市場は体験型観光、ダイナミックプライシングシステム、そして収益を多様化させる複数日滞在型の目的地戦略の恩恵を引き続き受けています。

主要レポートのポイント

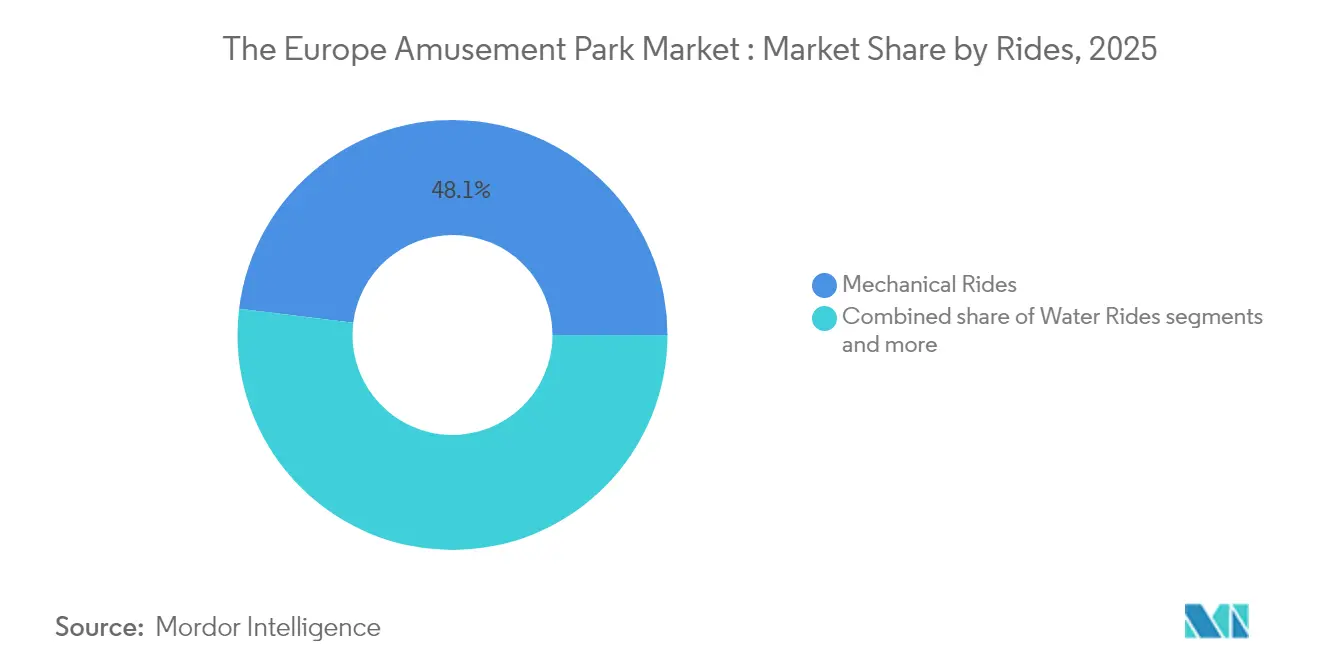

- 乗り物別では、機械式アトラクションが2025年のヨーロッパ遊園地市場シェアの48.05%を占めてトップとなり、ウォーターアトラクションは2031年までに年平均成長率(CAGR)7.12%で成長すると予測されています。

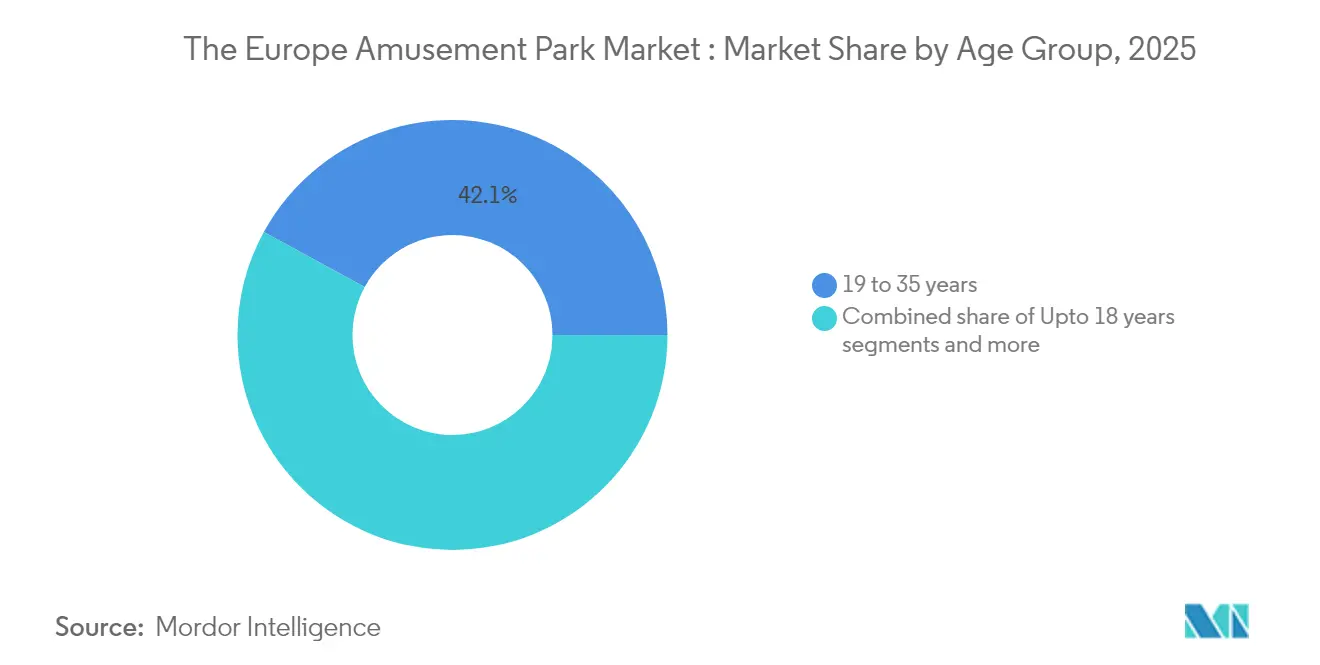

- 年齢層別では、19〜35歳の来場者が2025年のヨーロッパ遊園地市場規模の42.05%を占め、18歳以下のセグメントは2031年まで年平均成長率(CAGR)6.74%で成長すると予測されています。

- 収益源別では、チケットが2025年のヨーロッパ遊園地市場シェアの54.85%を占め、ホテルおよびリゾートは同期間において年平均成長率(CAGR)9.98%を記録すると見込まれています。

- 国別では、ドイツがヨーロッパ遊園地市場シェアの17.29%を占め、スペインは2031年までに年平均成長率(CAGR)6.98%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ遊園地市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 体験型観光の急増 | +1.2% | 西ヨーロッパのコア、地中海圏への波及 | 中期(2〜4年) |

| IPベースのアトラクション統合の拡大 | +0.9% | イギリス、フランス、ドイツ | 長期(4年以上) |

| ライド安全技術の進歩 | +0.6% | EU全域、北欧のリーダーシップ | 短期(2年以下) |

| ダイナミックプライシングシステムの採用拡大 | +0.8% | 西ヨーロッパ、一部の東ヨーロッパ | 中期(2〜4年) |

| ハイブリッド型リテール・テインメントパーク形式の台頭 | +0.4% | 都市中心部、モール一体型施設 | 長期(4年以上) |

| 5G/エッジコンピューティング対応体験の展開 | +0.3% | 北欧およびDACH(ドイツ・オーストリア・スイス)の先行採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

体験型観光の急増

消費者の「モノより体験」への急激な志向の転換が来場者数を押し上げており、来場者は没入型ストーリーテリングやシェアしやすいアトラクションに高い料金を支払っています。運営者は、グレードアップした飲食、マーチャンダイジング、プレミアム待ち行列スキップパッケージが支持を集める中、来場者一人当たりの消費額が来場者数を上回るペースで増加していると報告しています。ソーシャルメディアの波及力は口コミを増幅させており、特に最小限のコストでパークをマーケティングするバイラルコンテンツを生成する19〜35歳の来場者の間でその効果が顕著です。ユニバーサルが計画するベッドフォードリゾートのようなIPドリブンの拡張事例は、ヨーロッパ遊園地市場がライドの数だけでなく体験的な魅力を活用して旅行者を引き付けていることを示しています。このトレンドは高齢層にも及んでおり、ベビーブーマー世代はサービス品質とアクセシビリティを重視し、多世代旅行を魅力的なものにしています。体験型の差別化は今や価格支配力の中心となっており、インフレによる投入コストの上昇から運営者を守っています。このドライバーは目的地としての魅力を強化し、平均滞在日数を伸ばすことで、中期的な成長を持続させると期待されています。

IPベースのアトラクション統合の拡大

ブロックバスターフランチャイズのライセンス取得は、装飾的な施策から中核戦略へと移行しています。Merlin Entertainmentsによる2024年のマインクラフトグローバル権利の取得は、IPが若い層の観客を確保し、マーチャンダイズ売上を促進する方法を示す好例です。Parques ReunidosのParameteパラマウントとのパートナーシップは同様の経済効果を示しており、ブランドのユニバースはより高いチケット価格、より長い滞在時間、そしてクロスチャネルのマーケティング効率をもたらします。また、複数年契約はコンテンツの更新サイクルを生み出し、大規模なライドの入れ替えを必要とせずにリピート訪問を維持します。IP所有者がプレミアム費用を要求するにつれて、資本力の豊富な大手グループのみが競争できるようになり、ヨーロッパ遊園地市場における中程度の集中を強化しています。長期的な見返りとしては、ブランドエクイティが既に構築されているため、販促費用が低減されます。IPテーマ化はまた、季節イベントや映像配信との連携を通じた映画スタジオとのコラボレーションを可能にし、パークの外でも来場者のエンゲージメントを延長します。予測期間中、IP統合は一流パークと地域の独立系パークとのパフォーマンス格差をさらに広げ続けるでしょう。

ダイナミックプライシングおよび収益管理システムの採用拡大

アルゴリズムによる価格設定ツールはミッションクリティカルなインフラへと成熟しており、Europa-Parkでは天気、ホテル稼働率、過去の予約データを組み合わせて1時間ごとにチケット価格を調整しています[2]国際遊園地・アトラクション協会、「アトラクションにおける人工知能の活用」、iaapa.org。イールドマネジメントにより平日の稼働率が向上し、繁忙期の混雑が抑制されることで、収益とゲスト満足度の両方が改善されます。パークは需要の弾力性に関する可視性を獲得し、マーケティング費用の最適化やアドオンのバンドル編成に活用しています。継続的な導入により、主に平均取引額の上昇を通じて、ヨーロッパ遊園地市場のCAGRが0.8ポイント押し上げられるはずです。また、これらのシステムはロイヤルティプログラムのエンゲージメントを深め、増分的な来場を促す個別化されたオファーをサポートします。収益管理者は、駐車場、飲食、VR(仮想現実)体験などの付帯収益をシングルのイールドプラットフォームに統合するケースが増えています。

5G/エッジコンピューティング対応没入型体験の展開

1億4,200万ユーロ(1億5,265万USD)相当のEU資金が5Gおよびエッジクラウドインフラを加速させており、リアルタイムの拡張現実(AR)ゲームや個別化されたライドコンテンツを実現しています[3]健康・デジタル執行機関、「スマートコミュニティのための5GおよびエッジクラウドHADEA」、hadea.ec.europa.eu。早期採用者はプレミアムAR(拡張現実)オーバーレイ、アプリ内マイクロトランザクション、そしてゲストプロファイルに応じたロケーションベースのストーリーテリングを収益化できます。低遅延ネットワークは同期されたグループ体験を可能にし、満足度スコアとソーシャルメディアへの露出を高めます。通信会社がデータトラフィックおよびブランドの権利と引き換えに展開を共同資金提供するため、投資コストは低下しています。この技術はまた、人員配置や売店の配置を最適化する高度な群衆分析をサポートします。ネットワーク展開は均一ではありませんが、北欧およびDACH(ドイツ・オーストリア・スイス)のパークはヨーロッパ遊園地市場全体に波及する消費者の期待値を設定する立場にあります。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い設備投資(CAPEX)と長い投資回収(ROI)サイクル | -1.8% | EU全域、東ヨーロッパで特に深刻 | 長期(4年以上) |

| 賠償責任保険料の上昇 | -0.7% | 西ヨーロッパのエンターテインメントセクター | 中期(2〜4年) |

| 環境影響規制の強化 | -0.9% | EUグリーンディールの遵守対象地域 | 長期(4年以上) |

| 西ヨーロッパにおける人口の高齢化 | -0.5% | 西ヨーロッパ、北欧での集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CAPEX)と長い投資回収(ROI)サイクル

新規の正規パークには1億〜2億ユーロ(1億750万〜2億1,500万USD)を要し、資金回収に7〜10年を要する可能性があるため、資金調達コストが高い中央・東ヨーロッパでは新規参入者の意欲を削ぎ、拡張を遅らせています。ユーロ・ディズニーランドのような有名ブランドでさえも当初は債務条項の遵守に苦しんだことは、構造的な資本リスクを示しています。大型パークはインフラ、公益事業、道路接続への投資が必要であり、回収期間をさらに延長します。政府のインセンティブはリスクを軽減しますが、政治的な複雑さを伴います。ロッジングやIPライセンス収益を多様化させた既存グループは資本コストが低く、地域の独立系パークとの格差を広げています。この参入障壁は、ヨーロッパ遊園地市場をすでに特徴づけている中程度の集中をさらに強化します。長期的には、多国籍の運営者または官民パートナーシップに支えられたプロジェクトのみが着工する可能性が高いです。

賠償責任保険料の上昇

パンデミック後の保険市場は依然として逼迫しており、エンターテインメントの保険料率は2025年初頭に7.5〜10%上昇し、高強度ライドへの包括的保障は高額の免責額を伴います。傷害責任ラインは安定していますが、特殊なレジャー向けポリシーが遅れており、収益の最大5%の運営コスト増加をもたらし、その大部分を賠償責任部分が占めています。保険引受業者は詳細な安全データを要求しており、予測保全の採用を促すとともにコンプライアンス作業を増加させています。強固なインシデントログを持たない小規模パークは不均衡な割増保険料を支払うか、補償限度額の引き下げに直面します。中期的な財務的負担が、独立系パークが保険購入における規模の経済を求める中でM&A(合併・買収)を加速させる可能性があります。運営者はダイナミックプライシングによってコスト圧力を相殺していますが、利益率の圧縮は成長にとって引き続き逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

乗り物別:ウォーターアトラクションが勢いを増す

ウォーターアトラクションは、気候制御された施設によって季節の窓口を広げ、ウェルネス観光の需要を取り込むことで、ヨーロッパ遊園地産業の平均を大きく上回る年平均成長率(CAGR)7.12%の予測を生み出しています。機械式ライドは依然として2025年のヨーロッパ遊園地市場シェアの48.05%を占め、シグネチャーコースターやドロップタワーでパークのアイデンティティを確立しています。しかし、テルメ・エルディングのような屋内ウォーターコンプレックスは、スパ・エンターテインメントのハイブリッドがどのように滞在時間と1日の消費額を増加させ、1平方メートル当たりの優れた収益をもたらすかを示しています。機械式ライドの設計者は、ウォーターベースの競合に対する優位性を維持するためにインタラクティブな要素とIPテーマ化を組み込んでいます。VR(仮想現実)ドリブン体験を含む特殊アトラクションはニッチなポジションを占めていますが、頻繁なコンテンツ更新コストに直面しています。拡大するウォーターセグメントはゲストプロファイルを多様化させ、従来スリル中心のパークを避けていた多世代家族やウェルネス志向の来場者を引き付けています。機械式の看板アトラクションと屋内ウォーター施設をバンドルする運営者は、より幅広い来場者層を獲得し、収益の季節性を平準化する立場にあります。

ゲストアンケートによると、ウォーターアトラクションはより低い身長制限により幼い子どもや高齢者を含めることができるため、リピート来場率も高いことが明らかになっています。開発者はサーフラグーンと温泉プールをリゾートホテルに統合し、スパトリートメントとナイトチケットをクロスセルしています。このバンドル化により平均滞在日数が2泊を超え、ウォーター施設を持つリゾートのヨーロッパ遊園地市場規模をさらに押し上げています。機械式ライドはマーケティングのスポットライトを維持しますが、資本が多用途のハイブリッド施設へとシフトするにつれてその絶対的なシェアはわずかに低下すると予想されます。投資家は今や、気象変動への耐性と人口統計学的な幅という指標でプロジェクトを評価しており、これらの指標ではウォーターパークが高スコアを得ています。したがって、戦略的な焦点はスライド、ウェーブプール、リラクゼーションエリアと飲食・小売マイクロディストリクトを組み合わせた体験ゾーンへと傾いています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

年齢層別:18歳以下の来場が加速

19〜35歳の来場者は2025年の消費額の42.05%を占め、ヨーロッパ遊園地市場のコアグループとしての地位を確固たるものにしています。しかし、18歳以下のコホートは、体験型ギフトへの親の需要の高まりと増加する修学旅行の需要に牽引され、2031年までに年平均成長率(CAGR)6.74%を達成する軌道にあります。現在30代半ばのミレニアル世代の親は、世代間の絆を深め、ソーシャルメディアコンテンツを生み出す家族旅行にレジャー予算を配分しています。ペッパピッグからマインクラフトまでの年齢層別IPを取り入れた知育エンターテインメントゾーンを設けるパークは、画一的なアトラクションを上回るパフォーマンスを示しています。運営者はまた、保護者が年上のきょうだい向けのスリルライドアクセスと幼児向けプレイランドを組み合わせられる柔軟なチケットバンドルを導入し、家族全体に対する総合的な価値提案を創出しています。

人口動態は機会と制約の両方をもたらしています。ヨーロッパの出生率は2023年に女性1人当たり1.38人に低下しましたが、晩婚・晩産化によって子供がパーク来場年齢に達した頃に家計の可処分所得が高くなっています。パークはベビーカー対応の通路、感覚過敏に配慮した体験、充実した保育設備を整備することで長時間滞在を可能にしています。多世代向けのデザインは家族旅行に同行する祖父母にも魅力的であり、高齢化という抑制要因を部分的に相殺しています。ゲームIPやARスカベンジャーハントを通じた若者向けのデジタルエンゲージメントは、数十年続くロイヤルティを深めます。36〜65歳のセグメントは安定した需要量をもたらしていますが、最も急成長している18歳以下の来場者層が将来の需要曲線を支え、マイルドなスリルとインタラクティブな遊びに向けてライド投資パイプラインを形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

収益源別:宿泊施設が利益率を向上

チケットは2025年の収益の54.85%を占め、その歴史的な優位性を示していますが、ホテルおよびリゾートはすべての収益ストリームの中で最高となる年平均成長率(CAGR)9.98%を予測されています。複数日滞在の来場者は日帰り客の3〜4倍の消費をする傾向があり、宿泊施設の拡充が重要な利益レバーとなっています。Europa-Parkの6ホテルのキャンパスとPortAventuraの統合リゾートモデルは、オンサイトの客室が平均ゲスト支出を倍増させながら、パーク内の飲食・マーチャンダイズ売上を取り込む方法を示しています。チケット、食事、テーマイベントをバンドルするダイナミックパッケージは、平日の稼働率を平準化しながらイールドを高めます。

飲食プログラムは、パークのIPに合わせたプレミアム価格の没入型料理ショーへと進化しています。マーチャンダイズ収益はEコマースとの競争に直面していますが、パーク限定の独占商品やパーソナライゼーション技術が消費を継続させています。ホテルはまた、気象の乱れに対するヘッジを提供しており、前払いパッケージを持つ来場者はキャンセルする可能性が低くなります。運営者は利益を新たなアトラクションに投入し、ヨーロッパ遊園地市場の成長サイクルを強化しています。予測期間を通じて、リゾート開発は入場収入を超えて収益を多様化し、一人当たり消費額シェアを拡大しようとするグループにとって戦略的優先事項であり続けるでしょう。

地理分析

ドイツは2025年の収益の17.29%を維持しており、その中心的な地理的位置、堅調な国内観光、そして越境来場者を引き付けるEuropa-Parkなどの旗艦パークに支えられています。規制の安定性と交通インフラもリーダーシップをさらに強固なものにしています。しかし、スペインが成長のチャンピオンであり、地中海の気候と積極的なリゾート投資が年間を通じた目的地への変貌を促進することで、2031年まで年平均成長率(CAGR)6.98%が予測されています。PortAventuraの3パーク複合施設と今後の屋内ウォーター拡張は、冬の陽光を求める北ヨーロッパの人々にアピールする複数日滞在を目指したスペインの取り組みを示す典型例です。

フランスとイギリスは成熟した市場を代表しています。フランスはディズニーの20億ユーロ(21億5,000万USD)のパーク改修の恩恵を受けており、フローズンとライオンキングのランドが追加され、ヨーロッパで最も来場者数の多い観光都市としてのパリの地位が強化されています。イギリスはユニバーサルのベッドフォードリゾートを見込んでおり、開業すれば国内観光の流れを再調整する可能性があります。イタリアはGardaland Resortと地域の独立系パークを通じて安定したパフォーマンスを維持しており、BENELUXと北欧地域は高い家計所得とプレミアム価格に対する受容性により、一人当たり消費額で優れています。中央・東ヨーロッパは依然として市場浸透率が低いですが、可処分所得の増加とインフラへのEU資金が、資金調達の障壁が緩和されれば長期的な上昇余地を示唆しています。

競争環境

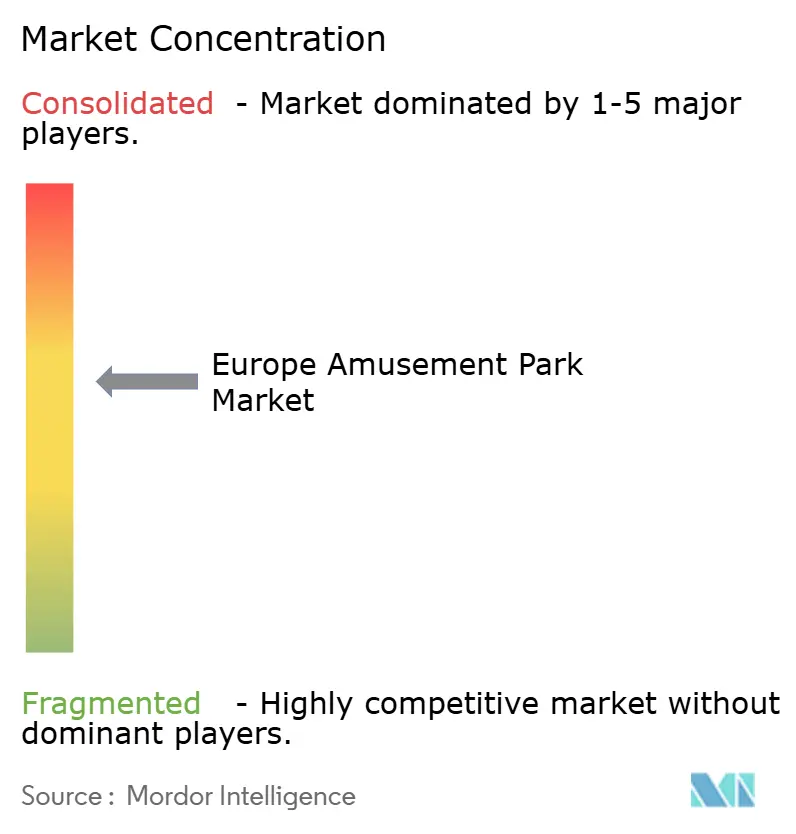

市場は中程度の集中を示しており、Merlin Entertainmentsが首位を保ち、Parques Reunidosがそれに続いています。その他の主要プレーヤーには、Compagnie des Alpes、そして各々シングルブランドリゾートを運営するディズニー部門およびユニバーサル部門が含まれます。没入型でオムニチャネルなシームレス体験に対するゲストの期待の高まりが設備投資要件を増加させる中、統合化のトレンドは知的財産、データ分析、多様化された宿泊ポートフォリオへのアクセスを持つ企業を優遇しています。ユニバーサルのベッドフォードでの計画中リゾートやディズニーのパリへの再投資といった最近の投資は、国際的な観光客の消費額シェアをめぐる競争の激化を反映しています。一方、Compagnie des AlpesはBelantisの買収によってドイツでの地位を強化し、Parques ReunidosはIPが豊富なアトラクションへの資本配分をシフトしています。

MerlinによるマインクラフトブランドのライセンスはFootball、グローバルに認知されたゲームフランチャイズを通じてデジタルネイティブな若い世代を引き付けるより広い戦略を浮き彫りにしています。AIドリブンの待ち行列管理、キャッシュレスエコシステム、AR(拡張現実)体験などのツールがゲスト満足度を向上させ、個別化されたアップセルを可能にしており、テクノロジーが市場リーダーにとって重要な差別化要因となっています。さらに、保険コストの上昇は規模の価値を際立たせており、大手運営者はより有利なグループポリシーと保険料を確保しています。一方、スタートアップ企業はUNO Parksの屋内アドベンチャーセンターのような都市型マイクロパークでニッチを切り開いており、これらは資本要件が低く、コンテンツの迅速な入れ替えを可能にします。これらの動向は、競争環境全体にわたる多様な成長戦略を示しています。

こうした変化にもかかわらず、競争上の参入障壁は中程度にとどまっており、地域の独立系パークは文化的に適切なテーマと深いコミュニティとのつながりを通じて強固な地域支持を維持しています。しかし、2025年から2030年にかけては、断片化したプレーヤーが戦略的パートナーシップを求める中でM&A(合併・買収)が加速すると予想されます。これらの協力関係は、技術的なアップグレードの資金調達と規制遵守に関連する増加するコストの軽減を目的としたものになる可能性が高いです。市場が進化するにつれて、IP(知的財産)へのアクセス、技術的能力、および運営規模が競争上の優位性をますます決定するようになるでしょう。全体的に、このセクターはイノベーションと統合の両方によって推進されるダイナミックな変革に向けて準備が整っています。

ヨーロッパ遊園地産業のリーダー

Merlin Entertainments

Parques Reunidos

Compagnie des Alpes

Europa-Park GmbH & Co Mack KG

Looping Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Universal Destinations & Experiencesが、2031年開業予定のイギリス・ベッドフォード近郊の数十億ポンド規模のリゾートを正式発表しました。

- 2025年4月:Compagnie des Alpes がドイツのベランティステーマパークを2,200万ユーロ(2,365万USD)で買収し、DACHでのプレゼンスを強化しました。

- 2025年4月:イマジパークがヴァル・ドーロップに1万3,400平方メートルの屋内複合施設を開設し、年間来場者数80万人を見込んでいます。

- 2025年4月:ワリビ・ホーランドがヨーロッパ最高峰のデュエリング・シングルレールコースター「YOW」をデビューさせ、スリルライドとしての実績を強化しました。

ヨーロッパ遊園地市場レポートの範囲

遊園地とは、エンターテインメントのためにローラーコースターやメリーゴーラウンドなどの多くのゲームとライドを備えた場所です。本レポートは、ヨーロッパの遊園地市場の詳細な分析を提供することを目的としています。市場のダイナミクス、セグメントおよび地域市場における新興トレンド、そして各種製品・アプリケーションタイプに関するインサイトに焦点を当てています。また、主要プレーヤーと競争環境を分析しています。

ヨーロッパの遊園地市場は、乗り物、年齢、収益源、および国別にセグメント化されています。乗り物別では、市場は機械式ライド、ウォーターライド、その他のライドにサブセグメント化されています。年齢別では、市場は18歳以下、19〜35歳、36〜50歳、51〜65歳、65歳超にサブセグメント化されています。収益源別では、市場はチケット、飲食、マーチャンダイズ、ホテル・リゾート、その他にサブセグメント化されており、国別では、イギリス、ドイツ、フランス、およびその他のヨーロッパにサブセグメント化されています。本レポートは、上記のすべてのセグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| 機械式ライド |

| ウォーターライド |

| その他のライド |

| 18歳以下 |

| 19〜35歳 |

| 36〜50歳 |

| 51〜65歳 |

| 65歳超 |

| チケット |

| 飲食 |

| マーチャンダイズ |

| ホテル・リゾート |

| その他 |

| イギリス |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| BENELUX(ベルギー、オランダ、ルクセンブルク) |

| NORDICS(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他のヨーロッパ |

| 乗り物別 | 機械式ライド |

| ウォーターライド | |

| その他のライド | |

| 年齢別 | 18歳以下 |

| 19〜35歳 | |

| 36〜50歳 | |

| 51〜65歳 | |

| 65歳超 | |

| 収益源別 | チケット |

| 飲食 | |

| マーチャンダイズ | |

| ホテル・リゾート | |

| その他 | |

| 国別 | イギリス |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| BENELUX(ベルギー、オランダ、ルクセンブルク) | |

| NORDICS(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ遊園地市場の2026年現在の市場規模はいくらですか?

パンデミックによる逆風からの着実な回復を反映して、280億3,300万USDとなっています。

市場は2031年までにどのくらいの速さで成長しますか?

予測される年平均成長率(CAGR)は4.58%であり、2031年までに収益は354億7,000万USDに達します。

最も急速に拡大しているライドカテゴリーはどれですか?

ウォーターアトラクションが年平均成長率(CAGR)7.12%でトップであり、これは気候制御された屋内施設の開発によるものです。

ホテルおよびリゾートが運営者にとって重要な理由は何ですか?

複数日滞在の来場者は日帰り客の3〜4倍の消費を生み出す可能性があるため、宿泊施設は一人当たりの支出を押し上げます。

最も高い成長見通しを持つ国はどこですか?

スペインは地中海の気候と統合型リゾートに支えられ、年平均成長率(CAGR)6.98%で成長すると予測されています。

最終更新日: