米国アミューズメント・テーマパーク業界の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

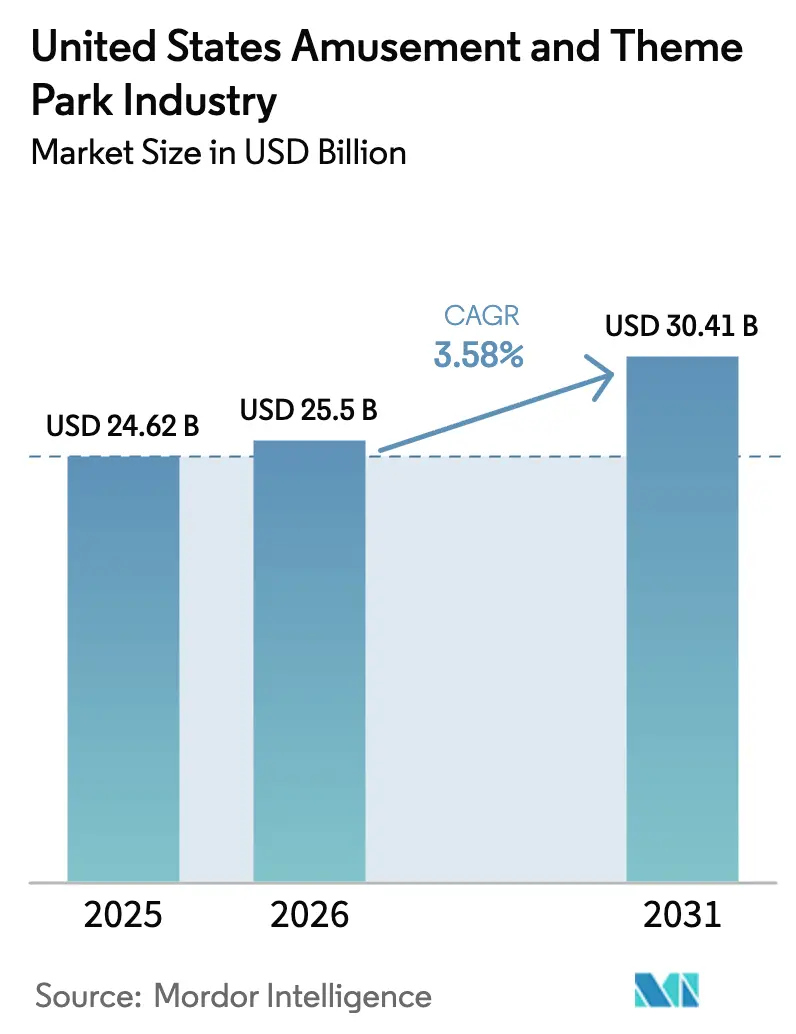

| 基準年の市場規模 (2025) | 24.62 十億米ドル |

| 市場規模 (2026) | 25.5 十億米ドル |

| 市場規模 (2031) | 30.41 十億米ドル |

| 成長率 (2026 - 2031) | 3.58% CAGR |

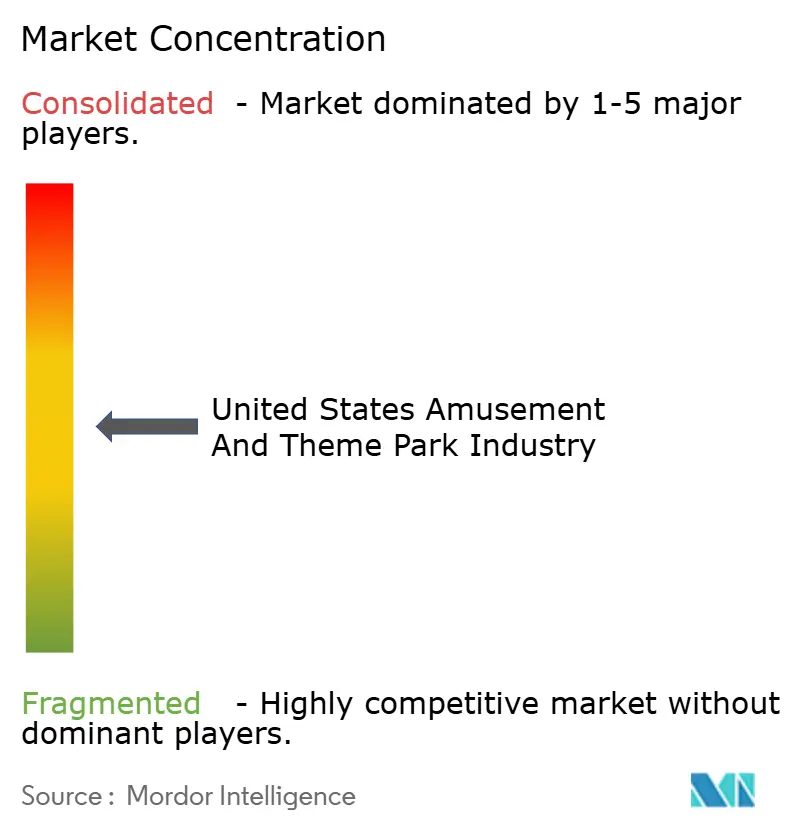

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国アミューズメント・テーマパーク業界分析

米国アミューズメント・テーマパーク業界の規模は2025年に246億2,000万米ドルと評価され、2026年の250億5,000万米ドルから2031年には304億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は3.58%です。

事業者は、労働力および安全コンプライアンスに起因する持続的なコスト圧力と、ブランド体験および目的地型旅行に対する堅調な需要とのバランスを取っています。新たな知的財産(IP)およびプレミアム体験への投資は明確な上昇余地を示しており、オーランドにオープンした主要な新ゲートが最初のピーク夏季にセグメント収益を押し上げたことがその証拠です。業界再編は競争力学を再構築し、価格設定、調達、テクノロジー展開における規模のメリットを可能にしています。事業者は引き続き、待ち時間を短縮し取引を簡素化するフリクションレス技術を導入しており、これがダイナミックな商品パッケージングとともにゲスト一人当たりの支出を支えています。

主要レポートのポイント

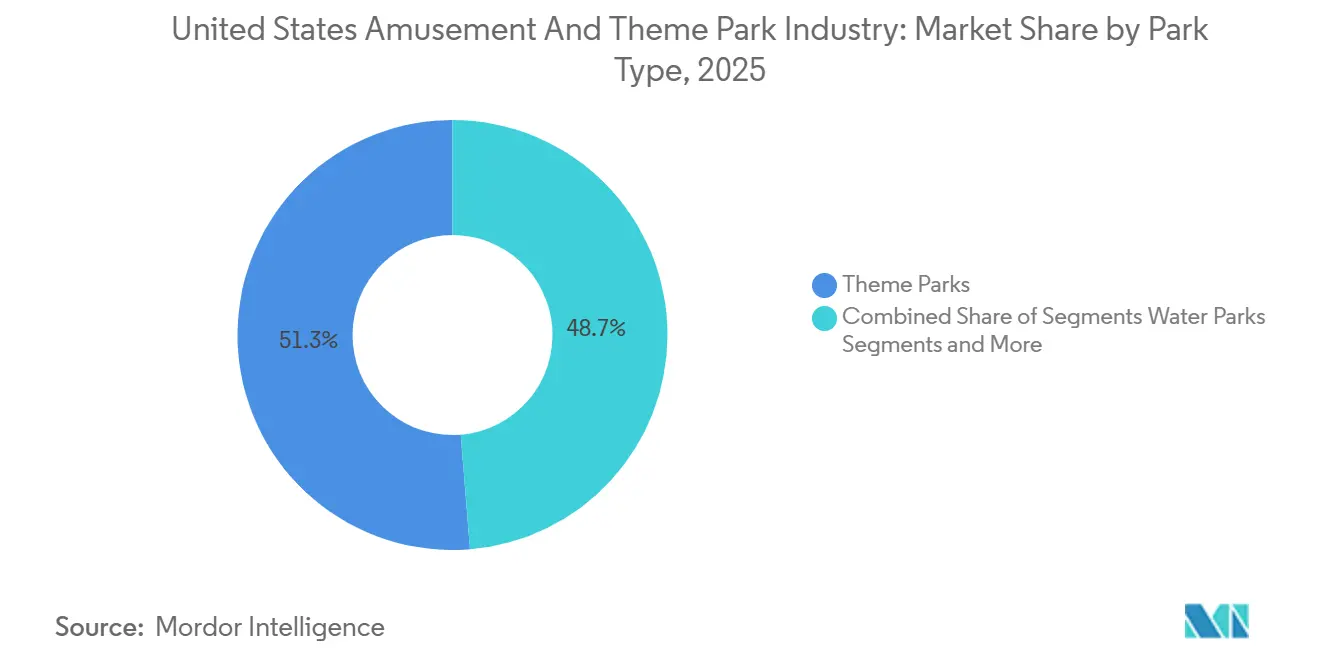

- パークタイプ別では、テーマパークが2025年の米国アミューズメント・テーマパーク市場シェアの51.24%を占め、屋内エンターテインメントセンターは2031年までに年平均成長率6.36%で拡大する見込みです。

- ライドタイプ別では、ランドライドが2025年の米国アミューズメント・テーマパーク市場シェアの58.74%を占め、ハイブリッド・ダークライドは2031年までに年平均成長率5.84%で成長すると予測されています。

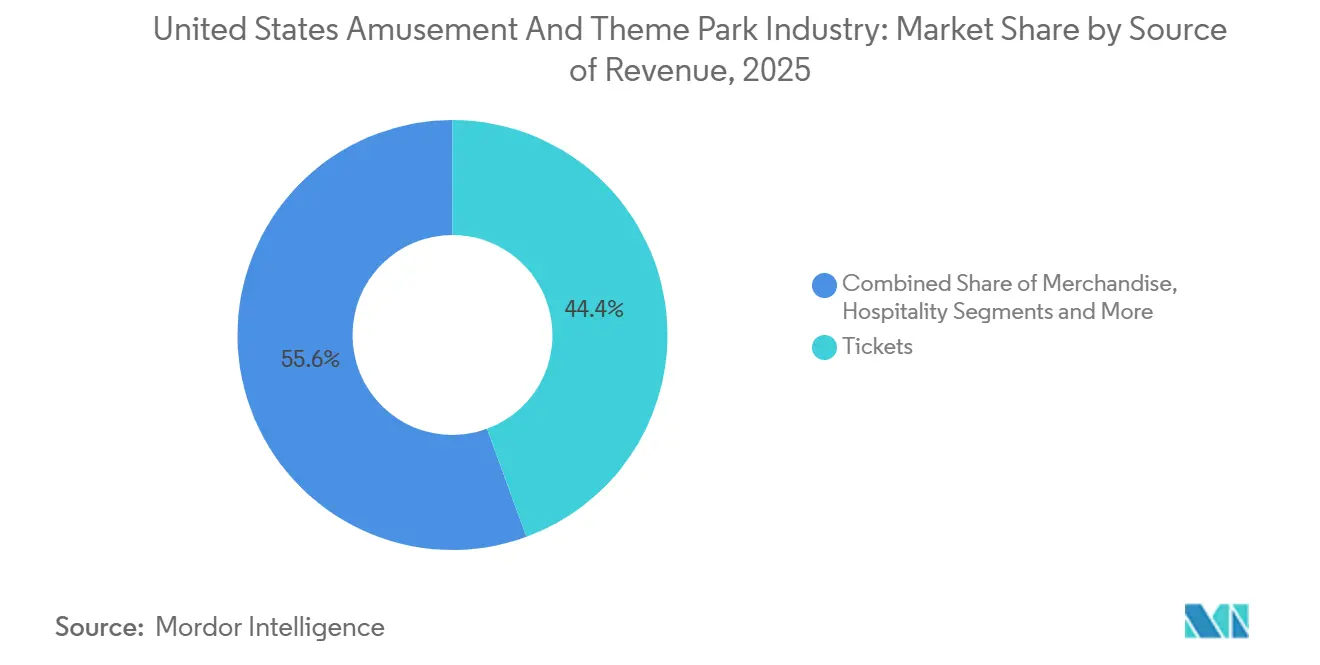

- 収益源別では、チケットが2025年の米国アミューズメント・テーマパーク市場シェアの44.36%を占め、マーチャンダイズは2031年までに年平均成長率6.24%で拡大する見込みです。

- 地域別では、南東部が2025年の米国アミューズメント・テーマパーク市場シェアの27.24%を占め、西部は2031年までに年平均成長率7.65%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国アミューズメント・テーマパーク業界のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者支出と可処分所得の増加 | +0.8% | 全国的、特に南東部および西部の都市圏で顕著 | 中期(2〜4年) |

| シーズンパスおよびサブスクリプションプログラムの採用急増による 年間を通じたゲート来場者数の安定化 | +0.6% | 全国的、中西部および 北東部の地域チェーンで最も普及 | 短期(2年以内) |

| 主力IPの統合による人口統計的訴求力の拡大と 一人当たり支出の増加 | +0.9% | 南東部、西部 | 中期(2〜4年) |

| 新型高スリルコースター設置の記録的なパイプライン | +0.7% | 全国的、南東部、南西部、中西部に集中 | 短期(2年以内) |

| リゾート型パーク拡張による複数日にわたるゲスト 支出の獲得 | +0.5% | 南東部、一部の西部市場 | 長期(4年以上) |

| 国内外観光の増加 | +0.9% | 全国的、特に南東部のゲートウェイ目的地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者支出と可処分所得の増加

セントラルフロリダは2024年に直接訪問者支出として599億米ドルを記録し、7,530万人の訪問者が同地域を米国のテーマパーク・リゾート滞在の中核目的地として支える役割を果たしました。ウォルト・ディズニー・カンパニーは、価格設定と製品ミックスが横ばいからわずかに低下した入場者数を補い、2024年度に国内パークでのゲスト一人当たり支出が増加したと報告しました [1]ウォルト・ディズニー・カンパニー、「2024年度年次財務報告書」、thewaltdisneycompany.com 。United Parks & Resortsはパーク内一人当たり支出として記録的な36.46米ドルを達成し、ピーク期間中の天候障害にもかかわらず価格決定力を維持し続けました。一方、Six Flagsの統合後の事業体は、2025年第2四半期において前年同期の統合ベースラインと比較して入場者数が9%減少し、これはバリュー志向の日帰りゲストの間での天候および価格感応度を反映しています。海外からの訪問者による国際インバウンド旅行は追加的な上昇余地をもたらしており、米国への到着者数は2026年に2020年以前の水準を超えると予測され、遊園地は海外訪問者の旅程において相当なシェアを獲得しています。

シーズンパスおよびサブスクリプションプログラムの採用急増による年間を通じたゲート来場者数の安定化

Six Flags Entertainment Corporationの統合後の事業体は、2025年半ば時点でアクティブパスベースが670万件に達したと報告しており、これが米国アミューズメント・テーマパーク市場における経常収益を支え、入場者数の変動を平準化するのに役立っています。2024年の合併後のポートフォリオ統合はクロスパークのメリットをもたらし、米国アミューズメント・テーマパーク市場においてパスホルダー一人当たりの支出を長期的に引き上げる標準化されたプレミアムアドオンの展開を支援しています。United Parks & Resortsは、Discovery Coveおよびグループ販売について2026年に向けた強い先行予約トレンドを指摘しており、天候やマクロ条件の変化を通じて事前購入型商品への持続的なコミットメントを示しています [2]United Parks & Resorts Inc.、「United Parks & Resorts Inc.、2024年第4四半期および通期業績を発表」、unitedparksinvestors.com 。シーズンパスホルダーは一般チケット購入者よりも頻繁に来場し、飲食や列スキッププログラムとバンドルされた場合に予測可能なキャッシュフローと高いライフタイムバリューを支えており、事業者はこれをより大規模なネットワーク全体に展開しています。戦略的リスクは、消費者を低い閾値に慣れさせる過度な値引きであり、これは天候不順や家計の引き締まりの時期に現れる動態であり、データ駆動型の収益最適化によって厳密に管理されています。

主力IPの統合による人口統計的訴求力の拡大とゲスト一人当たり支出の増加

Universal Destinations & Experiencesの新しいオーランドゲートは2025年5月にオープンし、2025年第3四半期にテーマパークセグメントの収益を19%増加させ、単一の高知名度ローンチが米国アミューズメント・テーマパーク市場において目的地ポートフォリオ全体の支出を押し上げる方法を実証しました [3]コムキャスト・コーポレーション、「2025年第3四半期業績」、cmcsa.com 。同事業者はまた、プロジェクトのサステナビリティ資格と目的地規模の経済的フットプリントを強調し、長期的なIP投資の価値を裏付けました。ディズニーのエクスペリエンスセグメントは、2025年度に新たなアトラクションコンテンツと製品最適化に支えられ、国内パークでのゲスト一人当たり支出を向上させながら、収益が6%増加して362億米ドルに達したと報告しました。テーマドエンターテインメント協会の2024年グローバルエクスペリエンスインデックスは、市場が安定する中でディズニーパークのグローバル入場者数が増加していることを示し、米国アミューズメント・テーマパーク市場においてブランドの世界観とプレミアム体験に対する持続的な需要を反映しています。高インパクトなIPの展開ペースは、メディアとの連携なしにはマージン拡大が制約される、ハードウェアのみでより激しく競争する地域チェーンと目的地型リゾートを差別化します。

新型高スリルコースター設置の記録的なパイプライン(2024年〜2026年)による初回および再訪の促進

事業者は、米国アミューズメント・テーマパーク市場においてコア物件を差別化し、地元の顧客基盤を再活性化するため、2025年前後に新型コースターハードウェアへの資本投下を増加させました [4]Six Flags Entertainment Corporation、「2025年6月29日終了の四半期期間に関するフォーム10-Q」、sec.gov 。この戦略は、短期的な需要急増とソーシャルリーチを生み出し、新しいライドがプレミアムアクセスやメディアナラティブと組み合わされた場合に長期的なパスホルダー価値を構築することを目的としています。しかし、一部の輸入システムへの関税上乗せを含む機器・部品コストの上昇は、入場者数の増加が複数シーズンにわたって持続しない限り、投資回収期間を圧縮します。United Parks & Resortsは2024年の総設備投資を2億4,840万米ドルに抑制し、チェーンが需要の強い物件を優先しながら目玉投資と規律ある維持管理・投資収益率スクリーニングのバランスを取っていることを示しました。強力なドライブタイム人口と年間を通じた運営を持つ市場は、プロジェクトコストをより長い運営カレンダーに分散させ、リゾートパッケージに関連する複数日支出を獲得できるため、より迅速に適応できます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 賃金インフレの上昇と最前線の労働力不足の継続による 運営コストの増大 | -0.6% | 全国的、カリフォルニアおよびニューヨーク都市圏で深刻、 南東部では中程度 | 短期(2年以内) |

| ライドの改修およびASTMまたはOSHA安全コンプライアンスに 対する設備投資要件の増大 | -0.4% | 米国西部および北東部 | 長期(4年以上) |

| チケット価格の上昇が消費者物価指数(CPI)を上回り、 中間所得層の家族のアクセシビリティを制限 | -0.3% | 全国的、高入場料の西海岸目的地で顕著 | 中期(2〜4年) |

| 天候関連の閉鎖頻度の増加による ピークシーズン運営の混乱 | -0.5% | 南東部のハリケーン、中西部の極端な熱波と嵐 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

賃金インフレの上昇と最前線の労働力不足の継続による運営コストの増大

国内パークは、新アトラクション周辺のインフレと人員配置ニーズにより、2025年度に運営労働費が増加し、収益が拡大する中でもセグメント利益を圧迫しました。United Parks & Resortsは、米国アミューズメント・テーマパーク市場の主要市場全体にわたるコスト圧力の持続性を強調し、賃金インフレと福利厚生コストを将来見通しのリスク要因として挙げました。地域パークはリゾート宿泊施設による収益多様化の余地がなく、需要を抑制せずにゲート価格でより高いコストを常に転嫁できるわけではないため、これらの増加をより深刻に感じています。事業者は、セルフサービス注文、モバイルピックアップ、ピーク時間帯を対象とした人員配置のテストを継続し、取引あたりの時間を削減しながらサービスレベルを維持しています。その結果、米国アミューズメント・テーマパーク市場においてゲスト満足度を維持しながらスループットを向上させる自動化の模索が続いています。

ライドの改修およびASTMまたはOSHA安全コンプライアンスに対する設備投資要件の増大

ASTM F24委員会は、2024年および2025年の会議サイクルにおいて設計、製造、監査、品質の各分野にわたる複数の標準更新を推進し、新規および改修アトラクションに対する着実なコンプライアンスの流れを示しました。IAAPAのガイダンスは、米国の各法域全体でASTMライド安全基準の広範な採用を強化しており、米国アミューズメント・テーマパーク市場において改修と検査のための経常的な資本ニーズを組み込んでいます。強固な安全記録を維持するには、予防保全、トレーニング、文書化への一貫した投資が必要であり、これらはすべてライドの在庫と運営の複雑さに応じて拡大します。United Parks & Resortsは2024年にコア設備投資として1億7,770万米ドルを配分し、拡張プロジェクトを別途資金調達しており、コンプライアンスとゲストの安全を維持するために必要なベースライン投資を浮き彫りにしています。関税と部品価格の動態は輸入サブシステムおよび部品に追加的な不確実性をもたらしており、事業者はベンダー関係と複数年計画を通じてこれを管理しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パークタイプ別:屋内エンターテインメントセンターが郊外複合用途の核として急成長

テーマパークは2025年に51.24%を占め、米国アミューズメント・テーマパーク市場のフォーマットミックスにおける最大のシェアを反映しています。目的地型パークはホテル、プレミアムダイニング、独自のIPを組み合わせて複数日の訪問を正当化し、安定した資本更新のリズムを維持しています。同期間において、屋内エンターテインメントセンターは最も速い成長軌道を示し、2031年までの予測年平均成長率は6.36%であり、これは郊外の複合用途ノードを中心とした短時間の外出へのシフトと一致しています。米国アミューズメント・テーマパーク市場は、コンパクトな屋内施設が地元の家族を2〜3時間引き付け、隣接する小売店への人流を生み出す場合に恩恵を受けます。天候の影響を受けない環境と小規模な設置面積の経済性は開発者にとって屋内施設を魅力的にし、デジタルファーストの運営は価格設定、特典交換、ロイヤルティを簡素化します。

屋内の成長は、米国アミューズメント・テーマパーク市場における目的地型パークの役割を損なうものではありません。インバウンド訪問者の流れと幅広いオンサイト商品スタックは、目的地型パークを家族旅行計画の中心に据え続けています。ウォーターパークや動物・海洋パークは多様性を加えますが、地元の再訪を維持するためにはイベントや休日のプログラミングを慎重に行う必要があります。テーマドエンターテインメント協会は主要物件全体の変化を記録し、アトラクションのミックスとストーリーテリングが生の乗り物規模と同様に再訪意向を促進することを確認しました。米国アミューズメント・テーマパーク市場の規模は、家庭が年間を通じて予算、時間、新鮮さのニーズのバランスを取る中で、目的地型と近隣型の両フォーマットにまたがっています。

ライドタイプ別:ハイブリッド・ダークライドがアトラクション経済を再定義

ランドライドは2025年収益の58.74%を占め、米国アミューズメント・テーマパーク市場のほとんどの物件における運営スループットの基盤を反映しています。スチールコースターと大容量フラットライドは、季節キャンペーンを支えるヘッドライン訴求力とソーシャルバズを生み出します。最も速い成長はハイブリッド・ダークライドにあり、2031年までの予測年平均成長率は5.84%で、プログラム可能なコンテンツとトラックレスシステムが効率的な更新サイクルを可能にします。このライドファミリーは、大規模なコースター建設よりも速くリテーマできるため、広大な土地利用なしに定期的な新鮮さを求めるポートフォリオ事業者に適しています。事業者はこれらのライドをプレミアムアクセスや体験型追加料金オプションと組み合わせ、米国アミューズメント・テーマパーク市場においてゲスト一人当たりの収益を向上させています。

プログラム的なコンテンツはまた、年齢層を超えた訴求力を多様化し、旅行ごとにスコアベースまたはナラティブのバリエーションによる複数回訪問行動を支援します。メンテナンスプロファイルと気候耐性も重要であり、屋内ハイブリッドライドは天候リスクを軽減し、暑い日や嵐の日でも事業者がベースラインのスループットを維持するのに役立ちます。標準化機関はライドの設計と監査慣行の更新を継続し、新しいフォーマットと改修全体にわたる安全性と文書化を強化しています。コンプライアンスは新技術への信頼を強化し、米国アミューズメント・テーマパーク市場のチェーン全体でより広範な採用を支援します。米国アミューズメント・テーマパーク市場の規模は、事業者がランド計画全体を中断することなくコンテンツ更新を通じて目玉体験を刷新できる場合に恩恵を受けます。

収益源別:マーチャンダイズがチケットを成長速度で上回る

チケットは2025年に44.36%のシェアを維持し、米国アミューズメント・テーマパーク市場における主要な入場商品であり続けています。事業者は増加する労働費と設備投資を賄うためにパーク内収益化に焦点を移しており、プレミアムアクセス、マーチャンダイジング、飲食の重要性が高まっています。マーチャンダイズは独占コラボレーションとモバイル注文が滞在時間を取引に変換することで、2031年までの予測年平均成長率6.24%で成長をリードしています。ディズニーは、製品最適化が不均一な入場者数の中でも国内パークでの収益を向上させ、2024年および2025年にゲスト一人当たり支出が増加したと報告しました。United Parks & Resortsは2024年にパーク内一人当たり支出の記録を達成し、製品のキュレーションと利便性がゲストの期待に応える際の価格決定力を浮き彫りにしました。

飲食はこの米国アミューズメント・テーマパーク市場におけるゲート外戦略の柱です。プレミアムライン優先アクセスは、ピーク日にゲストが時間をお金と交換するため、重要な高マージン層であり続けています。価格は価値認識を追跡する必要があり、家族は旅行全体の予算を考慮し、価格が賃金よりも速く上昇する場合には滞在を短縮したり追加オプションを減らしたりする可能性があります。米国アミューズメント・テーマパーク市場の規模は、事業者がカテゴリー間でバランスの取れた支出を促すマーチャンダイジングおよびダイニングプランとチケット構造を整合させる場合に成長します。フリクションレス決済とモバイルフルフィルメントを統合したチェーンは、天候や入場者数が変動する条件下でマージンを保護するより明確な道筋を持っています。

地域分析

南東部は2025年に27.24%のシェアを占め、オーランドの年間を通じたカレンダーと米国アミューズメント・テーマパーク市場における目的地型パークの最大集積に支えられています。2025年5月に変革的な新ゲートがオープンし、2025年第3四半期にコムキャストのテーマパークセグメント収益を19%押し上げ、目的地全体のマルチパーク業績を牽引しました。セントラルフロリダは2024年に7,530万人の訪問者と総経済効果945億米ドルを記録し、同地域の観光基盤の耐久性を強化しました。TEAの2024年インデックスは、目的地リーダーが米国アミューズメント・テーマパーク市場においてコンテンツ更新と製品最適化を活用する中で、マジックキングダムがグローバル入場者数ランキングのトップを維持したことを確認しました。天候リスクは南東部において引き続き要因であり、ハリケーンが2024年および2025年初頭に複数の事業者の入場者数と財務結果に影響を与えました。

西部は2031年までの予測年平均成長率7.65%で最も速く成長する地域であり、南カリフォルニアの二大アンカーリゾートと米国アミューズメント・テーマパーク市場における継続的な強化によって牽引されています。TEAは、パンデミック期の長期的な混乱後に市場が安定する中、ディズニーランドパークとディズニー・カリフォルニア・アドベンチャーが2024年に合計2,700万件以上の訪問を記録したと報告しました。ユニバーサル・スタジオ・ハリウッドは、オンサイトの制約と競争の激化がロサンゼルス大都市圏の回復曲線を形成する中、2024年に入場者数が減少しました。カリフォルニアの事業者は賃金とコストのインフレに直面しており、米国アミューズメント・テーマパーク市場においてモバイル注文と待ち時間管理のための技術採用加速を促しています。同地域の大規模なドライブタイム人口は、ピーク夏季カレンダーを超えた収益日を追加する肩シーズンプログラムと特別イベントを支えています。

南西部、中西部、北東部は米国アミューズメント・テーマパーク市場の地域フットプリントの残りを構成しています。南西部はテキサスとアリゾナの人口増加から恩恵を受けていますが、入場者数を抑制し運営コストを引き上げるピーク夏季の極端な暑さを管理する必要があります。中西部と北東部の物件は収益の大部分を晩春から初秋に集中させており、週末や祝日の悪天候に対する感応度が高まっています。パスプログラムとフェスティバルは、米国アミューズメント・テーマパーク市場において短い運営シーズンでも地元の需要を獲得するハロウィンや冬のオーバーレイでカレンダーを拡張します。モバイル事前注文やバーチャルキューイングなどの技術改善は、変動する条件下でのスループットを支援し、高温や雨天時のゲスト支出を保護します。米国アミューズメント・テーマパーク市場の規模は、企業が目的地コンテンツと柔軟な価格設定および天候リスクを軽減する屋内キャパシティを組み合わせる場所で最も速く成長します。

競争環境

業界再編は米国アミューズメント・テーマパーク市場のランドスケープを再構築しています。Six FlagsとCedar Fairの合併は北米全体に42パークのプラットフォームを創出し、調達、分析、製品の調和を拡大するとともに、飲食の実行改善とパスホルダー頻度向上による収益増加に焦点を当てたシナジーロードマップを持っています。目的地リーダーは高インパクトなIPとリゾートキャパシティを展開してプレミアム価格設定と長い滞在期間を支援し、入場料からパーク内カテゴリーへのミックスシフトを促進しています。地域事業者は、米国アミューズメント・テーマパーク市場において価格感応度の高い回廊でシェアを守るためにパスボリュームとターゲットを絞ったアップセルを重視しています。労働力と天候の変動が最も持続する場所では、統合型リゾートと日帰り型パークの差は拡大するでしょう。

2025年の戦略的動向は、米国アミューズメント・テーマパーク市場における異なる戦略の方向性を浮き彫りにしています。コムキャストのオーランドローンチは第3四半期に収益を19%増加させ、同市をマルチパークハブとして強化する複数年のリゾート戦略を推進しました。ディズニーは2026年度に設備投資を90億米ドルに向けて引き上げ、パークとクルーズ全体の体験エコシステムを強化する艦隊拡張と新アトラクションへの投資を継続しました。Six Flagsの統合後の組織は、新しいネットワーク全体にテクノロジープラットフォームを統合しながら、天候の影響と入場者数の変動に対応してコスト削減策を追求し、ポートフォリオの動向を評価しました。これらの戦略は、季節的な変動を通じてスループットと収益を安定させるより広範な取り組みを反映しています。

安全性、標準、および公開報告は、米国アミューズメント・テーマパーク市場における規模の大きい事業者の競争上の堀を強化しています。IAAPAの安全調査は、深刻な負傷の発生率が非常に低いこと、およびその記録を維持するための検査、トレーニング、改修への継続的な投資の重要性を強調しています。消費者製品安全委員会(CPSC)によるASTM F24活動の文書化は、資本計画と監査慣行に影響を与える複数の安全基準にわたる積極的な更新を示しています。United Parks & Resortsはバランスシートの柔軟性を高め、イベント主導の入場者数圧力に耐えながらプレミアム商品の先行予約を強調しました。コムキャストは、都市型エンターテインメントへのリーチを広げる年間を通じたホラー体験のラスベガスオープンにより、ゲートベースのパークを超えてブランドを拡張しました。統合型リゾートがアトラクションを拡大し、地域プラットフォームがポートフォリオと価格設定を最適化する中、米国アミューズメント・テーマパーク市場において競争の激しさは高い水準を維持するでしょう。

米国アミューズメント・テーマパーク市場のリーダー企業

Disney Parks, Experiences and Products

Universal Destinations & Experiences

Six Flags Entertainment Corporation

Cedar Fair L.P.

SeaWorld Parks & Entertainment, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:レゴランド・カリフォルニアおよびフロリダは、宇宙テーマの全く新しいランドを設けた大規模な拡張を計画し、パークを宇宙テーマへと押し進めました。

- 2025年11月:ドリーウッドの親会社であるHerschendは、最近の合併に続いて地域的なプレゼンスをさらに強化しながら、大型買収を通じてテーマパーク事業を北西部に拡大しました。

- 2025年7月:Herschendは、最近の買収後のポートフォリオ調整の一環として、レイジング・ウォーターズ・ロサンゼルス、キャッスルパーク、ウェット・ン・ワイルド・エメラルドポイントをボウリング場企業のLucky Strike Entertainmentに売却しました。

- 2025年5月:ユニバーサル・エピック・ユニバースは、ハリー・ポッター映画の後日談を舞台に英国魔法省での混乱を描く、ウィザーディング・ワールドの新しいダークライドをローンチしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、米国アミューズメント・テーマパーク市場を、テーマショー、飲食、小売、オンサイトイベントとともに、恒久的な機械式、ウォーター、ハイブリッド、体験型ライドを運営するすべての固定施設と定義しています。テーマパークは、統一された知的財産、ストーリーライン、または文化的モチーフを中心にゲスト体験を構成するサブセットとして扱われ、一般的な遊園地は中心的なテーマなしに混合アトラクションを提供します。Mordor Intelligenceによれば、市場は支出がゲート付きパーク内またはその直接管理するデジタルチャネル内で発生した場合にのみ収益を計上します。

対象外:移動式カーニバル、単一ライドアトラクション、独立系ファミリーエンターテインメントセンター、およびパーク所有外で予約されたホテル収益は計上されません。

セグメンテーション概要

- パークタイプ別

- テーマパーク

- ウォーターパーク

- アドベンチャーパーク/スリルパーク

- 動物・海洋パーク

- 屋内エンターテインメントセンター

- ライドタイプ別

- ランドライド

- ウォーターライド

- ハイブリッド/ダークライド

- その他のライド

- 収益源別

- チケット

- 飲食

- マーチャンダイズ

- ホスピタリティ(宿泊・イベント)

- 付帯サービス(駐車場、写真、ファストパス等)

- 地域別

- 北東部

- 南東部

- 南西部

- 西部

- 中西部

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、フロリダ、カリフォルニア、オハイオ、テキサスのパーク財務マネージャー、ライドOEM営業責任者、飲食コンセッショネア、州観光局職員、保険引受業者との継続的なインタビューを維持しています。これらの対話は、ゲート価格戦略、入場者数の弾力性、ダウンタイムパターンに関する予備的な仮定を検証し、公開統計では答えられないギャップを埋めます。

デスクリサーチ

米国労働統計局のQCEW事業所数、経済分析局のレクリエーション産出表、米国旅行協会のレジャー支出トレンドなどの連邦・業界団体データから始め、訪問者数と支出の上限を設定します。テーマドエンターテインメント協会の入場者数監査、州安全規制当局からの事故・検査申告書、Questelを通じてアクセスしたライドシステムの特許活動は、設置済みライドベースとパイプラインの評価に役立ちます。D&B Hooversを通じて収集した上場企業の申告書とDow Jones Factivaで取得した決算説明会の書き起こしは、パークレベルの収益分割を提供します。これらのソースは一次情報が加えられる前の境界条件を設定します。言及されたソースは当社のアプローチを示すものであり、使用した参考文献の網羅的なリストではありません。

市場規模の算定と予測

トップダウン構造は、過去の入場者数、平均チケット、飲食、マーチャンダイズ支出を結びつけて2024年のベースを算出し、2025年にブリッジします。結果は、サンプリングされた事業者収益とライドサイクルスループットモデルを使用したボトムアップチェックで裏付けられます。主要変数には、一人当たり可処分所得、国内レジャー旅行量、発表済みの新規ライドキャパシティ、インフレ調整済みゲート価格、季節的な天候障害日数が含まれ、それぞれが近期のショックと長期的な消費者トレンドを捉える多変量回帰とARIMAルーティンによって予測されます。小規模事業者データのギャップは、地域観光局が共有するモバイル位置情報分析から導出された入場者数プロキシによって補完されます。

データ検証と更新サイクル

アウトプットは3回のアナリストレビューを経て、事前設定された閾値を超える差異が生じた場合はインタビュー対象者への再連絡とソースの再確認を促します。モデルは12ヶ月ごとに更新され、合併、規制、または極端な天候が需要を大幅に変化させた場合には中間改訂が行われます。最終的な公開前の確認により、クライアントは最新の較正済み数値を受け取ります。

当社の米国アミューズメント・テーマパーク業界規模・シェア分析ベースラインが信頼性を持つ理由

公表されている数値は、企業が異なる包含ルール、為替レートの日付、更新頻度を採用しているため異なります。

当社はこれらのギャップを事前に認め、意思決定者が自信を持って基準を設定できるよう説明しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップの要因 |

|---|---|---|

| 246億米ドル(2025年) | ||

| 284億米ドル(2024年) | 地域コンサルタントA | 当社の対象範囲に含まれないリゾート宿泊施設および屋内ファミリーエンターテインメントセンターを計上 |

| 341億米ドル(2024年) | 業界誌B | アーケードと郡の見本市を束ねたNAICS 71311データを使用 |

| 369億米ドル(2030年) | グローバルコンサルタントC | 既に付帯ホテル収益を含む広範な2024年ベースに将来のCAGRを適用 |

この比較は、対象範囲の拡大、古いベースライン、または楽観的な成長乗数が合計を膨らませる方法を示しています。パーク内収益ストリームのみを選択し、事業者と価格を検証し、毎年更新することで、Mordor Intelligenceは計画担当者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

米国アミューズメント・テーマパーク市場の2031年までの規模と成長見通しはどのようなものですか?

米国アミューズメント・テーマパーク市場の規模は2026年に255億米ドルであり、年平均成長率3.58%で2031年までに304億1,000万米ドルに達すると予測されています。

米国アミューズメント・テーマパーク市場において最も速く成長しているフォーマットはどれですか?

屋内エンターテインメントセンターが2031年までの予測年平均成長率6.36%でリードしており、ハイブリッド・ダークライドは2031年までの予測年平均成長率5.84%で最も速く成長するライドカテゴリーです。

米国アミューズメント・テーマパーク市場をリードする地域と最も速く成長する地域はどこですか?

南東部が2025年に27.24%のシェアでリードし、西部が2031年までの予測年平均成長率7.65%で最も速い成長を示しています。

米国アミューズメント・テーマパーク市場において、事業者はコスト圧力にどのように対応していますか?

事業者はモバイル注文、プレミアムアクセス、マーチャンダイジングエコシステムを拡大してゲスト一人当たりの支出を引き上げながら、労働費とメンテナンスコストを最適化しています。

米国アミューズメント・テーマパーク市場の成長においてIPはどのような役割を果たしていますか?

新しいIPゲートとアトラクションは需要とゲスト一人当たりの支出を高め、目的地型パークが複数日の滞在を支援するのに役立っており、2025年のオーランドの好調なパフォーマンスにそれが示されています。

天候と季節性は米国アミューズメント・テーマパーク市場の戦略をどのように形成していますか?

事業者はフェスティバルでカレンダーを多様化し、屋内キャパシティと耐性に投資し、極端な天候時のスループットを保護するためにダイナミックな商品を活用しています。

最終更新日: