インドウェルネスツーリズム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

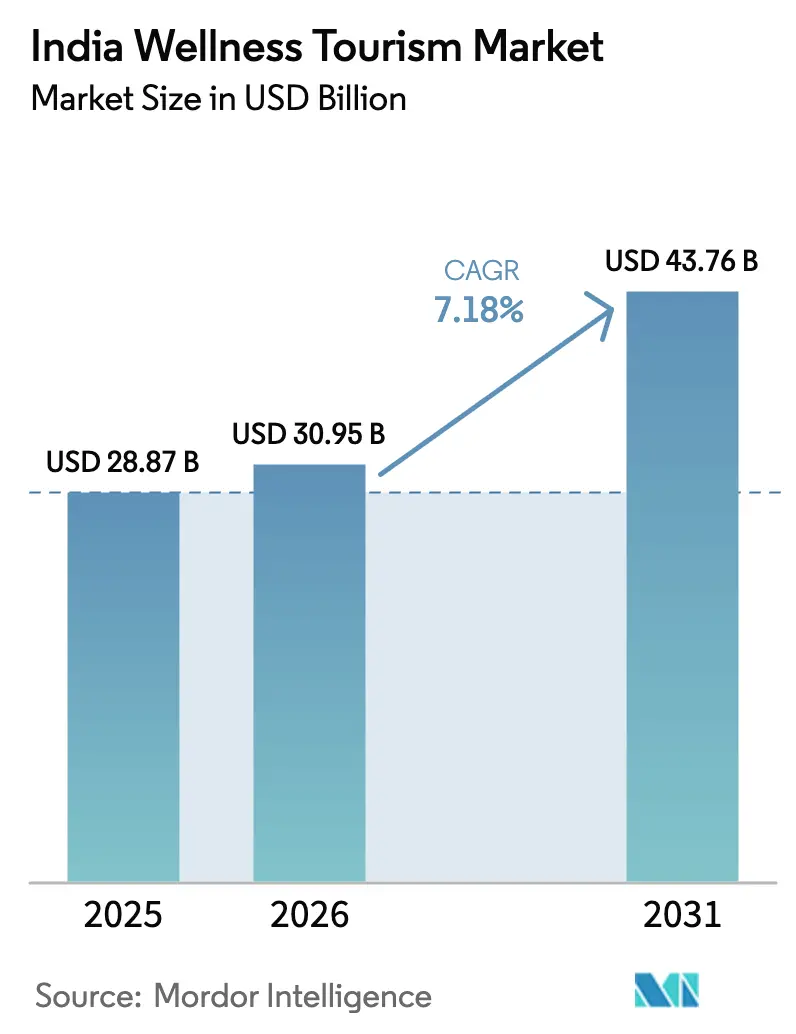

| 基準年の市場規模 (2025) | 28.87 十億米ドル |

| 市場規模 (2026) | 30.95 十億米ドル |

| 市場規模 (2031) | 43.76 十億米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドウェルネスツーリズム市場分析

インドのウェルネスツーリズム市場規模は、2025年の288億7,000万USDから2026年には300億9,500万USDへと成長し、2026年〜2031年の期間においてCAGR 7.18%で2031年までに437億6,000万USDに達すると予測されています。この拡大は、国内外の訪問者の主流の旅行決定にホリスティックヘルスが統合されていることを反映しており、旅行者はアーユルヴェーダ、ヨガ、自然療法、メンタルウェルネスプログラムを付随的な活動として追加するのではなく、これらを中心に旅行を計画するようになっています。政策措置がこの変化を後押ししており、2025〜26年度連邦予算の「ヒール・イン・インディア」推進策として、アーユルヴェーダ、ヨガ、自然療法をインドのサービス経済における輸出可能なサービスとして位置づける22億USD(インドルピー2兆円相当)の専用予算が確保されています。eアーユッシュビザの導入によりウェルネス目的の訪問者の入国手続きが正式化され、ビザ取得の利便性が向上しています。また、2025年9月22日に施行されたGST改正により、複数日プログラムや保険料の自己負担額が引き下げられ、第2層都市の消費者にとっての手頃さが向上し、インドウェルネスツーリズム市場にとって有利な環境が整いつつあります。AYUSHセラピーの保険適用は、測定可能な成果を提供する臨床グレードのリトリートのビジネスケースを強化し、被保険世帯へと顧客基盤を拡大することで、季節変動を低減し、リピート需要を強化します。事業者は、臨床プロトコルとホスピタリティを融合した差別化されたサービスを提供しながら、研修パイプラインやテレコンサルテーションを通じて施術者不足に対応しており、このモデルはインドウェルネスツーリズム市場における稼働率と収益においてますます中心的な役割を担っています。

主要レポートのポイント

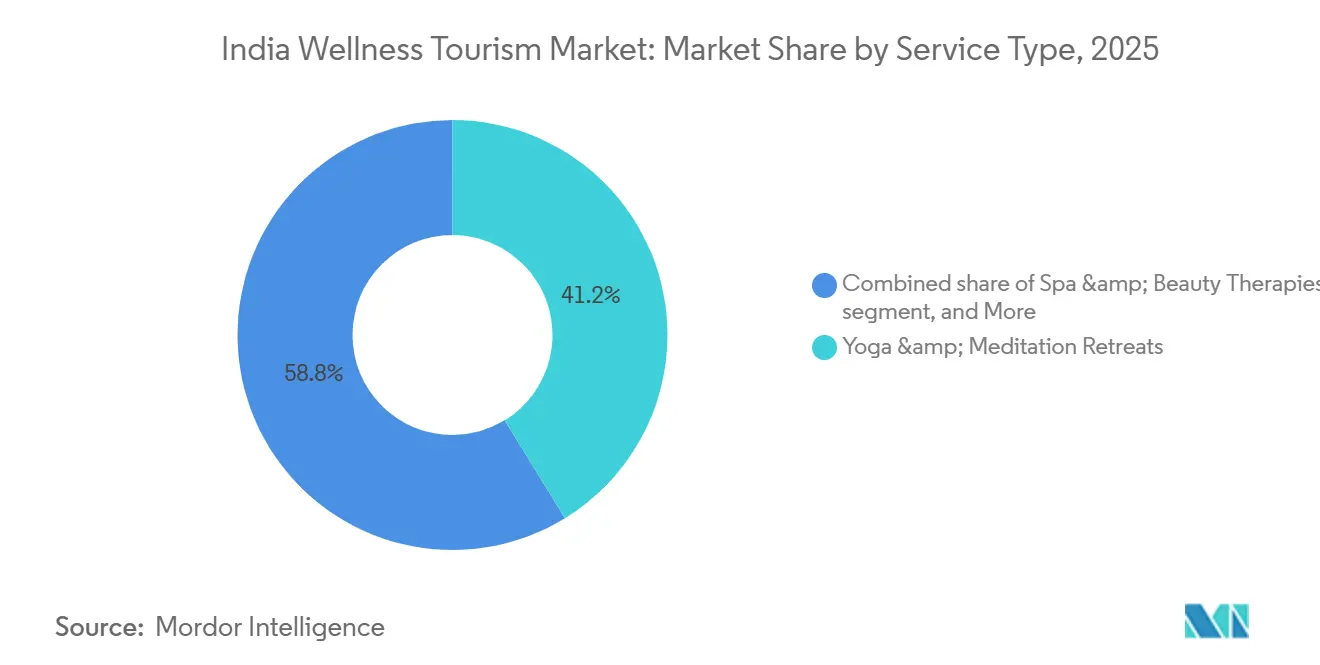

- サービスタイプ別では、ヨガ&瞑想リトリートが2025年のインドウェルネスツーリズム市場シェアの41.24%を占めてトップとなり、デジタルデトックスエスケープは2031年までにCAGR 17.33%で拡大すると予測されています。

- 旅行者タイプ別では、セカンダリーウェルネス旅行が2025年のインドウェルネスツーリズム市場規模の59.39%を占め、プライマリーウェルネス旅行は2031年までにCAGR 16.37%で成長すると予測されています。

- 宿泊タイプ別では、ウェルネスホテル(チェーン)が2025年のインドウェルネスツーリズム市場規模の47.35%を占め、エコウェルネスロッジが最も高い成長率を示し、2031年までのCAGRは19.24%と予測されています。

- 地域別では、南インドが2025年のインドウェルネスツーリズム市場規模の49.74%を占め、北インドが最も高い成長率を記録し、2031年までのCAGRは18.54%と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドウェルネスツーリズム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AYUSH認定リゾートの急速な拡大 | +1.8% | 全国規模、ケーララ州、カルナータカ州、ウッタラーカンド州、ラジャスタン州に集中 | 中期(2〜4年) |

| eツーリストビザスキームへのウェルネスパッケージの組み込み | +1.3% | グローバルなインバウンド、北米とEU発地市場での早期成果 | 短期(2年以内) |

| 従業員定着のための企業ウェルネスオフサイトの採用 | +1.5% | 全国規模、バンガロール、NCR、ムンバイ、プネーの企業クラスターが牽引 | 中期(2〜4年) |

| デジタルによる発見促進(メタサーチ&インフルエンサーマーケティング) | +1.1% | 全国規模、第2層都市と若年層セグメントで過剰インデックス | 短期(2年以内) |

| 第2層都市における国内可処分所得の増加 | +1.2% | 中部・東部インド(インドール、ナーグプル、ヴィシャーカパトナム、ブバネーシュワル) | 長期(4年以上) |

| COVID-19後の予防的健康支出の増加 | +1.0% | グローバル、35〜55歳のコホートで最も高い浸透率 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AYUSH認定リゾートの急速な拡大

2026年度のAYUSH向け予算支援は14.2%増の4億4,400万USD(インドルピー39億9,290万ルピー相当)となり、病院、診療所、リゾート附属クリニック全体で信頼性の高い供給を拡大するインフラ補助金と品質認証に充当されます。[1]出典:AYUSH省、「2026年度AYUSHセクター予算およびインフラデータ」、ayush.gov.in正式なネットワークには現在3,844のAYUSH病院と36,848の診療所が含まれており、臨床基準を支え、中核州における認定リゾートの拠点を拡大するブランドホスピタリティ投資を補完しています。民間事業者は、医師主導の診断とリゾートグレードのアメニティを融合した健康志向の買収やグリーンフィールドサイトを通じて勢いを加え、3〜14泊のプロトコルに高付加価値ゲストを引き付け、インドウェルネスツーリズム市場の需要基盤を強化しています。インド標準局によるAYUSHセラピーおよび製品に関する180のインド規格の策定は、保険会社の受け入れを改善し、バリューチェーン全体での安全性・有効性の開示基準を引き上げます。Kerala Ayurvedaの2026年度第1四半期の力強い成長と通期売上高の増加計画は、臨床的に厳格なモデルがプレミアム価格設定、高い稼働率、閑散期のキャッシュフローを安定させるリピート予約に転換することを示しています。認定キャパシティが拡大するにつれて旅行者の信頼が高まり、インドウェルネスツーリズム市場は、資格を持つ施術者と品質保証を重視する国内外のセグメントにわたって持続的な牽引力を獲得します。

eツーリストビザスキームへのウェルネスパッケージの組み込み

2023年7月に開始されたインドのeアーユッシュビザは、非外科的アーユルヴェーダ、ヨガ、自然療法滞在のための専用経路を創設し、予防ケアに適さない医療ビザ手続きを経ていたウェルネス旅行者の入国を簡素化しました。2025年上半期には当局がAYUSH関連入国を23万件発行し、前年比15%増を記録し、インドウェルネスツーリズム市場の主要発地市場における認知度の高まりを示しています。[2]出典:インド政府観光省、「eアーユッシュビザ統計2025年上半期」、tourism.gov.in60日間の有効期限とトリプルエントリー機能は、段階的なプログラムと断続的な休憩を必要とするパンチャカルマやその他の連続療法に適しており、この柔軟性はデトックスや回復の旅における現代の長期滞在パターンとよく合致しています。2025年4月1日施行のプロセス更新では、登録済みAYUSH施設からの招待状が必要となり、非公式な事業者を排除するとともに、一貫したコンプライアンスを維持する認定リゾートの審査期間を短縮します。[3]出典:内務省、「eビザ政策更新2025年」、mha.gov.in医療・ウェルネスツーリズムに関するインドとマレーシアの覚書など、政府間イニシアチブは、ウェルネスをサービス輸出として位置づけ、合理化されたプロモーションと相互促進を通じて発地市場を拡大できる外交的支援を伴います。2025年のクウェートへのeビザ適用拡大など追加の適用拡大は、文化に根ざしたウェルネスの嗜好に共鳴するアルコールフリーで精神的に調和したプログラムへの西アジア需要を取り込むためのテンプレートを提供します。

従業員定着のための企業ウェルネスオフサイトの採用

雇用主は、ストレス、燃え尽き症候群、生活習慣病が生産性を損ない、請求コストを引き上げるため、ウェルネスオフサイトを定着ツールとして活用しており、2026年の計画サイクルにおいて厳選されたリトリートを任意の特典ではなく投資として再位置づけています。ガイド付き瞑想、自然没入、呼吸法、マインドフルネスと医師コンサルテーションを組み合わせた複数日のデジタル切断フォーマットは、欠勤を減らし、知識労働者のプレゼンティーイズムを改善する健康ROIを実証しています。事業者は、HR部門がウェルネスをパフォーマンスカレンダーに組み込み、プログラムをリーダーシップ開発コホートに結びつけるにつれて、ストレスと睡眠改善をテーマとした構造化パッケージが四半期の変わり目に素早く埋まると報告しています。企業が時間効率の良い移動と構造化された臨床フォローアップを必要とする従業員コホートのために近接性と予測可能な航空アクセスを優先するにつれて、著名な施設での国内クライアントミックスが増加しています。この企業チャネルは閑散期を安定させ、インドウェルネスツーリズム市場の稼働率カーブを強化する反復可能な需要を生み出します。

デジタルによる発見促進(メタサーチ&インフルエンサーマーケティング)

旅行者がメタサーチ、短尺動画、厳選パッケージの検証済みアメニティと透明な価格設定を特徴とするダイレクト予約エンジンを通じてウェルネス滞在を見つけるにつれて、発見から予約までのサイクルが短縮されています。オンライン検索とソーシャルチャネルがヨガ、アーユルヴェーダ、長寿療法を促進する中、リゾート事業者は年齢、意図、場所によって旅行者コホートに合わせてコンテンツをパーソナライズし、インドウェルネスツーリズム市場の獲得コストを低下させています。旅行プラットフォームは第2層・第3層都市からのシェアの増加を報告しており、医療コンサルテーションや理学療法のアドオンを含む前払いウェルネス旅程への接続性と購買者信頼の向上を反映しています。ヴィラ・リトリートアグリゲーターは、プライバシー、低密度環境、オーガニックダイニングを約束するエコラグジュアリーリトリートへの強い関心を報告しており、これは休息、回復、自然没入を重視するウェルネスの強調と一致しています。リゾートは検索関心の高まりに応じてサウンドヒーリングや関連療法のプログラムを拡大しており、主要事業者はラーガセラピーやサウンドヒーリングを取り入れたワツなどの新しいサービスを公表して需要に応えています。デジタルファネルが成熟するにつれて、インドウェルネスツーリズム市場は、施術者の資格、安全基準、成果追跡に関する透明な開示を伴うカスタマイズされた旅程で高意図のリードを転換します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 州をまたいだ品質基準の断片化 | -0.9% | 全国規模、特に第2・3層都市の非組織化セクターで顕著 | 中期(2〜4年) |

| ウェルネスサービスと医療サービスの高いGST格差 | -0.3% | 全国規模(2025年9月のGST引き下げ5%により部分的に緩和) | 短期(2年以内) |

| 二次空港への国際航空座席キャパシティの制限 | -0.7% | 北インド・北東インド(デヘラードゥン、バグドグラ、グワーハーティー);ケーララ州の二次ハブ | 長期(4年以上) |

| 認定自然療法・アーユルヴェーダ施術者の不足 | -1.1% | 全国規模、北部・北東部州で最も高い不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

州をまたいだ品質基準の断片化

品質執行は州によって異なり、相当数のハーブ製品が検査に合格しておらず、旅行者の信頼に影響を与え、認定資格を必要とする医療旅行エージェントを通じた国際流通を制約しています。多くの中小AYUSHメーカーが2025年3月のWHO-GMP期限を満たさず、承認サイクルの遅延が臨床パッケージに統合されるはずの製品革新を阻害しています。州レベルの監督の不一致は購買者の意思決定を複雑にします。なぜなら、ケーララ州の基準がカルナータカ州やウッタラーカンド州と異なる場合があり、アグリゲーターが統一されたシールではなくブランドの評判に依存することになるからです。統一された認定フレームワークの欠如は、国際事業者のキュレーションコストを引き上げ、一貫した文書化を必要とする被保険旅行者向けのインドウェルネスツーリズム市場でのコンバージョンを抑制します。施術者登録のデジタル化と基準の調和に向けたイニシアチブは、取引コストを低下させ、信頼を高め、2026年に検証済みリゾートとクリニックの流通リーチを拡大できます。州がコンプライアンスシステムと透明性を改善するにつれて、インドウェルネスツーリズム市場はサードパーティの品質検証に依存する新たな発地市場へのアクセスを獲得します。

ウェルネスサービスと医療サービスの高いGST格差

2025年9月22日以前は、ウェルネスプログラムに18%のGSTが課せられており、予防療法が治療サービスと比較して贅沢品として位置づけられ、需要を二分し、価格に敏感な旅行者が複数日の滞在を予約することを妨げていました。GSTカウンシルがウェルネスサービスの税率を5%に引き下げ、健康保険料を0%に設定する決定は、手頃さのギャップを縮小し、2026年のユーザー採用にとって構造的なプラスとなります。1泊83.5USD(インドルピー7,500ルピー)を超える客室料金には18%のGSTが課せられ、セラピー、コンサルテーション、食事をオールインクルーシブ価格に組み込む高級リゾートのラグジュアリーパッケージに影響を与える可能性があります。5%のウェルネス税率では仕入税額控除を請求できないため、臨床プログラムのための資本財、公共料金、消耗品に投資する事業者のマージンが圧縮されます。これらの制約があっても、ウェルネスの純税務処理は以前よりも有利であり、事業者は感度が高い第2層都市の消費者に恩恵の一部を還元するよう価格を調整しています。医療サービスとの完全な同等性は、経済的インセンティブを公衆衛生目標と一致させ、インドウェルネスツーリズム市場での採用をさらに加速させるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタル切断が従来のモダリティを上回る

ヨガ&瞑想リトリートは最大のシェアを占め、2025年に41.24%を記録しており、これはインドがこれらの分野に持つ系譜と、インドウェルネスツーリズム市場においてリシケシュなどの目的地での構造化プログラムの持続的な魅力を反映しています。デジタルデトックスエスケープは最も成長が速いカテゴリーであり、2026年〜2031年の予測CAGRは17.33%で、デバイスフリーポリシー、厳選された自然没入、HR部門が従業員ウェルネスカレンダーで重視する測定可能なストレスと睡眠の改善によって牽引されています。リゾートはスマートフォンのチェックイン時返却慣行を正式化し、精神的健康の成果と一致する瞑想、呼吸法、森林浴、サウンドヒーリング、ガイド付き沈黙を中心とした旅程を作成しています。自然療法とデトックスパッケージは、AYUSHセラピーの払い戻しを受けるようになった被保険世帯の間で支持を得ており、価格ダイナミクスを変え、富裕層の自費払いゲストを超えてリーチを広げています。スパ&美容療法は都市市場での商品化に直面していますが、目的地リゾートでは統合プログラムに組み込まれたままであり、インドウェルネスツーリズム市場においてゲストの癒しへの期待と治療的価値のバランスを取っています。

歴史的フェーズと予測フェーズを比較すると、物理的インフラに結びついたモダリティは2024年以降に回復し、ゲストライフサイクル全体で価値を付加するデジタルタッチポイントの統合を通じて2026年に安定しました。テレコンサルトから始まり、オンサイトプログラムに移行し、構造化されたアフターケアに延長する継続的な旅は、生涯価値と資産稼働率を高め、リゾートのユニットエコノミクスを強化します。ヨガ&瞑想リトリートのインドウェルネスツーリズム市場規模はこの継続性を反映しており、臨床コンサルトと成果追跡がプレミアムプログラムの動作と瞑想の実践に伴うようになっているためです。事業者はインド標準局が発行した基準を使用して、保険会社の受け入れと国境を越えた紹介のためにセラピーを文書化し、インバウンドゲスト向けのデトックスと自然療法プログラムへの信頼を高めます。事業者が規律あるプログラム設計と資格開示を拡大するにつれて、カテゴリーミックスが多様化し、インドウェルネスツーリズム市場の臨床旅行者とライフスタイル旅行者の両方への魅力が確固たるものになります。

旅行者タイプ別:ウェルネスの専門化に伴いプライマリー意図がシェアを拡大

セカンダリーウェルネス旅行は2025年に59.39%と依然として大きなシェアを占めており、多くの旅行者がレジャーや出張旅行にスパ利用、ヨガ、ジムタイムを追加しているため、4つ星・5つ星ホテルの広範な供給を通じて高い量を維持しています。プライマリーウェルネス旅行は、専任の健康志向者が5〜14泊の臨床プログラムを予約し、構造化された成果のために別途予算と休暇を確保するにつれて、2031年までのCAGR 16.37%でより速く成長しています。診断、コンサルテーション、サプリメント、医師主導のセッションが各滞在の価値を延長するため、プライマリー意図ゲストの1日当たりの平均支出は高くなっています。予約ウィンドウも異なり、プライマリー意図ゲストはプログラムスロットと施術者の時間を確保するために数ヶ月前から計画し、インドウェルネスツーリズム市場の予測と収益管理を改善します。AYUSHセラピーの保険適用は、請求閾値を満たすプライマリープログラムのシェアを増加させ、インドウェルネスツーリズム市場の2026年の手頃さと採用をさらに改善します。

インドウェルネスツーリズム市場規模はこれらの意図パターンと一致しており、プライマリー意図の滞在は長く、より強いリピート率を示し、量がセカンダリー意図の旅行より少なくても収益を増幅させます。事業者は、臨床的完全性を保護し、閑散期のピーク時に治療品質を維持するために、プライマリーゲスト向けのプログラムキャパシティをリングフェンスすることでインベントリを調整します。ホルモンバランス、不妊、糖尿病、慢性疼痛のプログラムが拡大しており、ウェルネスケアを任意の贅沢品ではなく予防医療として捉えるようになった35〜55歳の人口統計の健康ニーズを反映しています。時間の経過とともに、保険浸透率と雇用主支援がプライマリーとセカンダリーの旅行の経済的格差を縮小しますが、プライマリープログラムの臨床的差別化は引き続きロイヤルティと紹介を促進します。この進化はインドウェルネスツーリズム市場全体の回復力を強化します。なぜなら、プライマリープログラムは季節性が低く、医療旅行の行動とより密接に一致しているからです。

宿泊タイプ別:エコロッジがオフグリッドプレミアムを獲得

ウェルネスホテル(チェーン)は2025年に47.35%と最大のシェアを占めており、ブランドの信頼、ロイヤルティプログラム、都市部とリゾート目的地全体で標準化されたウェルネスモジュールの迅速な複製を可能にする全国的なパイプラインによるものです。IHCL、Oberoi、Hyatt、Accorなどのチェーンブランドは、インドウェルネスツーリズム市場において動作、栄養、呼吸法、ボディワークをパーソナライズされたプランと測定可能な成果と融合させた厳選フレームワークを拡大しています。エコウェルネスロッジは2031年までのCAGR 19.24%で最も成長が速い宿泊サブタイプであり、オーガニックファーミングと自然主導のセラピーを組み込んだ低密度のオフグリッド施設がプレミアム料金を要求するためです。ブティックリトリートはデザイン主導の体験とソーシャルバリデーションでこのプレミアムを補完し、プライバシーと静寂を旅行者が滞在中および滞在後に感じられるウェルネス成果のコア機能として再位置づけます。滞在プログラム付きウェルネスクリニックは、慢性疾患プログラムのための診断とセラピーを組み合わせ、病院よりもリゾートに近い居住環境での臨床監督を重視する被保険クライアントを引き付けます。

チェーンはグローバルセールスネットワークと集中型ロイヤルティエコシステムを活用した契約締結とブランドローンチを通じてスケールを続け、インドウェルネスツーリズム市場でのリピート訪問を増加させ獲得コストを削減します。エコロッジは大型ホテルが複製しにくい真正性から恩恵を受けますが、主要ブランドは認識ギャップを縮小し料金プレミアムを維持するためにサステナビリティ認証に投資しています。ウェルネスホテル(チェーン)は2025年のインドウェルネスツーリズム市場シェアの47.35%を占めましたが、遠隔地でありながら高ポテンシャルのサイトの供給ボトルネックが続く場合、エコロッジの成長がポートフォリオの追加を上回る可能性があります。アグリゲーターはウェルネス基準を満たすヴィラとリトリートのインベントリをキュレーションすることで流通層を豊かにし、マーケティング予算が限られた独立施設の可視性を高めます。この宿泊ミックスは、旅行者の意図と予算に合った差別化された価格帯、プライバシーレベル、臨床強度オプションを提供することで、インドウェルネスツーリズム市場の魅力を広げます。

地域分析

南インドは2025年に49.74%と最大のシェアを占めており、ケーララ州のアーユルヴェーダの遺産、カルナータカ州のブティックインフラ、タミル・ナードゥ州の精神的な回路が融合してインドウェルネスツーリズム市場の深い需要基盤を形成しています。ケーララ州のパフォーマンスは企業業績によって裏付けられており、Kerala Ayurvedaが2026年度第1四半期の力強い成長を報告し、通期売上高の増加を目標としており、臨床的に根拠のあるプログラムへの需要の強さを示しています。アーユルヴェーダ経済の多倍増を見込む州レベルの野心は、認定、研修、接続性への投資を反映しており、2026年の持続的成長に向けてこの地域を位置づけています。バンガロールの国際ゲートウェイおよび企業センターとしての地位は、カルナータカ州回廊のリトリートの通年稼働率を支え、新しい医療インフラがインドウェルネスツーリズム市場のピーク期間中に被保険・臨床ゲストのキャパシティを追加します。供給が需要に追いつくにつれて、この地域の成長はパンデミック後の急増から緩和しますが、遺産の深さと臨床的信頼性がインドウェルネスツーリズム市場内でのリードを維持します。

北インドは2031年までのCAGR 18.54%で最も成長が速い地域であり、リシケシュとハリドワールのヨガ回路、ラジャスタン州のデザートウェルネスコンセプト、気候と自然の優位性を活かすヒマーチャル・プラデーシュ州のヒマラヤリトリートによって牽引されています。新しいリゾート契約とプログラムローンチが目的地の選択肢とプログラムの多様性を拡大しており、チャンディーガルとジャイプールの象徴的な施設にホリスティックウェルネスをもたらすデザートスパ建設や統合パンチャコーシャフレームワークが含まれます。Oberoi GroupのAsmiプログラミングは、動作、マインドフルネス、栄養、呼吸法、ボディワークを中心に3〜21泊の滞在をパーソナライズし、北インドのプレミアム価値提案を支えるラグジュアリーポートフォリオ全体に展開するよう設計されています。[4]出典:Oberoi Hotels & Resorts、「Asmiプログラム詳細」、oberoihotels.comリシケシュは研修と没入センターとしてのファネル役割を維持しており、ティーチャートレーニングプログラムの存在がフェスティバルウィンドウ中の高支出・臨床グレードの滞在へのパイプラインを供給します。接続性はこの地域の主な制約であり、ターミナルの改善と精神的ゲートウェイ空港の長期計画はインドウェルネスツーリズム市場の成長モメンタムを維持するために不可欠です。

西インドはムンバイとプネーをゲートウェイとして活用し、コンカン海岸とゴアのスパ重視のヴィラやエコリトリートへの短期滞在需要に対応しており、リゾート契約はラグジュアリーおよびアッパーアップスケール施設全体での統合ウェルネス体験の深化するパイプラインを示しています。アグリゲーターはヨガパビリオンと自然に囲まれたスパを備えたキュレーションされたヴィラポートフォリオを拡大しており、家族や企業コホートがオンサイトで提供されるウェルネスプログラミングを伴うプライベート滞在を予約できるようにしています。国際ブランドはレジャー回路の拡大を続け、ゴアの長期保有地に計画された施設は、静かな飛び地のウェルネスアイデンティティを正式化する広範なウェルネス、フィットネス、スパ施設を統合することを目指しています。東インドは精神的・ウェルネスツーリズムの交差点で牽引力を得ており、ボードガヤ回廊がマハーボーディー寺院近くに統合スパとヨガ施設を追加し、長期滞在の実践者とマインドフル旅行者にサービスを提供しています。UDANルートと空港プロジェクトが進展するにつれて、新興の北東部クラスターは、インドウェルネスツーリズム市場の生物多様性、低密度環境、先住民の癒しの実践と一致するブティックキャパシティをスケールできます。

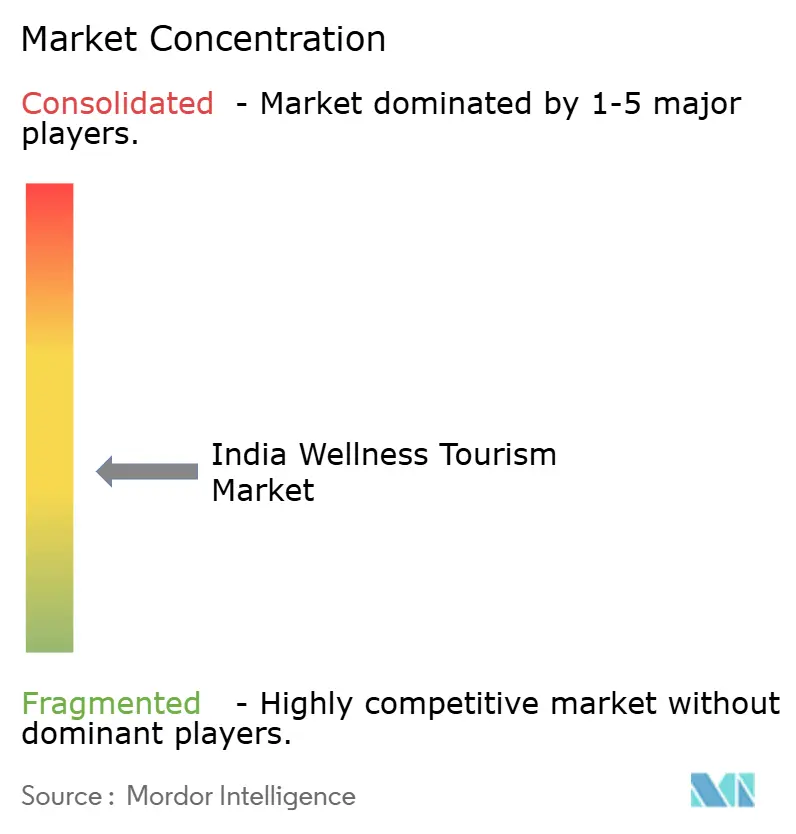

競争環境

インドウェルネスツーリズム市場は適度に断片化されており、単一の事業者が支配的なコントロールを発揮しておらず、競争優位は臨床的信頼性、独自プロトコル、プログラムのパーソナライゼーション、強い成果と口コミをもたらすユニークなロケーションに蓄積されます。チェーンはロイヤルティエコシステムと標準化されたスパ・ウェルネスモジュールを活用してビジネスおよびブレジャー目的地全体でスケールし、旅行者の予測可能性と季節を通じた稼働率の安定性を高めます。垂直統合クリニックは診断、医師コンサルト、体組成分析、成果追跡を収益化し、臨床ウェルネスをライフスタイルスパサービスと差別化し、被保険コホートを引き付けます。ブティック事業者はプライバシー、自然没入、小グループフォーマットに注力し、高いスタッフ対ゲスト比率を可能にし、インドウェルネスツーリズム市場のパーソナライゼーションの認知を高め、プレミアム価格設定を支援します。プラットフォームアグリゲーターは未活用の独立リトリートとヴィラをキュレーションし、広範なマーケティング能力を欠く施設の発見の摩擦を低減し、需要リーチを拡大します。

2025年の戦略的動向は、2026年の競争ポジショニングを定義する3つのパターンを浮き彫りにしています。第一に、AYUSH償還下での慢性疾患プログラムに対応するよう設計された病院グレードの投資を含む臨床拡大は、支払者の受け入れと構造化された成果と一致します。第二に、Asmiやポートフォリオワイドのウェルネスピラーなどのブランド主導フレームワークは、遺産コンセプトをラグジュアリーホテルで測定可能な結果を伴うパーソナライズされた旅に変換し、ヨガとデトックスを超えて長寿と活力へと魅力を広げます。第三に、買収と契約締結は、チェーンがウェルネス目的地をスケールし、プレミアム臨床リゾートを全国ポートフォリオに統合することを重視していることを示しており、インドウェルネスツーリズム市場において都市ホテルスパネットワークと目的地ウェルネスハブのバランスを取っています。テレコンサルテーションとウェアラブルデータによるデジタル統合はプログラム設計とアフターケアに新たな層を加え、施設が施術者不足を管理し、チェックアウト後も長くゲストのケアの継続性を維持するのに役立ちます。認定とインフラが改善するにつれて、保険会社とのパートナーシップを確保し成果を文書化する事業者が、2026年の紹介主導のインバウンド需要を獲得するのに最も有利な立場に置かれます。

テクノロジーとサステナビリティは、価格決定力とゲスト満足度に影響を与える方法で差別化に影響します。クライオセラピー、赤色光療法、ハロセラピー、間欠的真空療法、高圧酸素を特徴とする長寿ハブは、バイオメトリクス追跡を統合してプロトコルをパーソナライズし、都市のラグジュアリーホテルと目的地リゾートの両方の能力を高めます。サステナビリティ認証は資源効率への信頼できるコミットメントを示し、複数施設の認証はマインドフルラグジュアリーと測定可能な環境パフォーマンスを統合するブランドナラティブを強化します。コンテンツ戦略は広告を超えて編集されたプログラミングとパートナーシップ主導のレジデンシーへと移行し、クリエイター、教育者、医師からの信頼を借りてインドウェルネスツーリズム市場の適格なゲストを獲得します。インドウェルネスツーリズム市場の成長は、初めてのゲストの意思決定の摩擦を低減する持続的なプログラム革新、成果の文書化、明確な資格シグナルに依存します。臨床的厳格さ、ホスピタリティ、デジタルアフターケアを統合する事業者は、予防ケア支出が人口統計全体で深まるにつれて、より高いウォレットシェアを獲得する立場に置かれます。

インドウェルネスツーリズム産業のリーダー企業

Ananda in the Himalayas

Vana Retreat

Kerala Ayurveda Ltd(リゾート部門)

CGH Earth Wellness(Swaswara、Kalari Kovilakom)

IHCL(Taj Wellness Retreats)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Indian Hotels Company Limitedが臨床ウェルネスを拡大し、保険償還可能なAYUSHセラピーをポートフォリオに統合するため、Atmantan Wellness Resortの支配株式を取得しました。

- 2025年11月:The Leela Palaces, Hotels and Resortsが、2026年開業予定の80室のラグジュアリーデザートリゾート&スパ、The Leela Jaisalmerに署名し、ラジャスタン州のレジャー回路を強化しました。

- 2025年10月:Oberoi Groupが「Asmi by Oberoi」を発表しました。これはパンチャコーシャに基づくパーソナライズされたウェルネスフレームワークで、3〜21泊のプログラムを提供し、当初はSukhvilas New ChandigarhとRajvilas Jaipurで展開されます。

- 2025年8月:Hyatt Hotels Corporationが「Retreats by World of Hyatt」を発表しました。これはインドを注目目的地の一つとして含む複数日のウェルビーイングジャーニーの厳選コレクションです。

インドウェルネスツーリズム市場レポートの範囲

ウェルネスツーリズムとは、身体的、心理的、または精神的な追求を通じて健康と幸福を高める意図を持って世界の目的地に旅行することを指します。ウェルネスツーリズムの主な目的は、ストレスを管理し、より健康的なライフスタイルを推進することです。

インドウェルネスツーリズム市場は、サービスタイプ、旅行者タイプ、宿泊タイプ、地域別にセグメント化されています。サービスタイプ別では、市場はヨガ&瞑想リトリート、スパ&美容療法、自然療法&デトックスパッケージ、メンタルウェルネスリトリート、デジタルデトックスエスケープ、スピリチュアルヒーリングジャーニーにセグメント化されています。旅行者タイプ別では、市場はプライマリーウェルネス旅行とセカンダリーウェルネス旅行にセグメント化されています。宿泊タイプ別では、市場はヨガリトリート、ウェルネスホテル(チェーン)、ブティックリトリート、エコウェルネスロッジ、滞在付きウェルネスクリニックにセグメント化されています。地域別では、市場は北インド、西インド、南インド、東インドにセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)での市場規模と予測を提供しています。

| ヨガ&瞑想リトリート |

| スパ&美容療法 |

| 自然療法&デトックスパッケージ |

| メンタルウェルネスリトリート |

| デジタルデトックスエスケープ |

| スピリチュアルヒーリングジャーニー |

| プライマリーウェルネス旅行 |

| セカンダリーウェルネス旅行 |

| ヨガリトリート |

| ウェルネスホテル(チェーン) |

| ブティックリトリート |

| エコウェルネスロッジ |

| 滞在付きウェルネスクリニック |

| 北インド |

| 西インド |

| 南インド |

| 東インド |

| サービスタイプ別 | ヨガ&瞑想リトリート |

| スパ&美容療法 | |

| 自然療法&デトックスパッケージ | |

| メンタルウェルネスリトリート | |

| デジタルデトックスエスケープ | |

| スピリチュアルヒーリングジャーニー | |

| 旅行者タイプ別 | プライマリーウェルネス旅行 |

| セカンダリーウェルネス旅行 | |

| 宿泊タイプ別 | ヨガリトリート |

| ウェルネスホテル(チェーン) | |

| ブティックリトリート | |

| エコウェルネスロッジ | |

| 滞在付きウェルネスクリニック | |

| 地理的地域別 | 北インド |

| 西インド | |

| 南インド | |

| 東インド |

レポートで回答される主要な質問

インドウェルネスツーリズム市場の2026年規模と2031年の見通しは?

インドウェルネスツーリズム市場規模は2026年に300億9,500万USDであり、CAGR 7.18%で2031年までに437億6,000万USDに達すると予測されています。

インドのウェルネス旅行においてリードし最も速く成長しているサービスは何ですか?

ヨガ&瞑想リトリートが2025年に41.24%のシェアでトップです。デジタルデトックスエスケープが最も速く成長しており、2026年〜2031年の予測CAGRは17.33%です。

ビザとホテル税率はインドのウェルネス旅行需要にどのような影響を与えますか?

eアーユッシュビザは非外科的アーユルヴェーダ、ヨガ、自然療法滞在の入国を簡素化し、2025年上半期に23万件の入国を記録し、前年比15%増となりました。1泊インドルピー7,500を超える客室には18%のGSTが課せられ、インドルピー7,500以下の客室には12%が課せられます。

保険政策はインドのウェルネス分野における旅行者の行動をどのように変えていますか?

IRDAIはAYUSH治療の補償条件を標準化し、認定AYUSH施設での医学的必要性がある場合に許可していますが、セラピーや施設ベースのウェルネスプログラムの固定リストを償還する包括的な義務はありません。アーユシュマン・バーラトPM-JAYの公的制度給付は民間小売保険とは別であり、ウェルネスリトリートの普遍的な補償と混同すべきではありません。

インドのウェルネスツーリズムにおいて現在リードしている地域と最も成長が速い地域はどこですか?

南インドはケーララ州のアーユルヴェーダの深さとカルナータカ州のリトリートインフラにより、2025年に49.74%と最大のシェアを占めています。北インドはウッタラーカンド州のヨガ回路とラジャスタン州のデザートウェルネスリゾートの拡大により、2026年〜2031年のCAGR 18.54%で最も速く成長すると予測されています。

インドのウェルネス旅行においてペースを設定している事業者戦略は何ですか?

チェーンは標準化されたウェルネスフレームワークをスケールし、臨床・ブティックプレイヤーは成果とロケーション主導の体験で競争しています。例として、2025年11月のIHCLによるAtmantan Wellness Resortの支配株式取得と、2025年10月のOberoiによる統合プログラムとしてのAsmiのローンチが挙げられます。

最終更新日: