関節置換市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

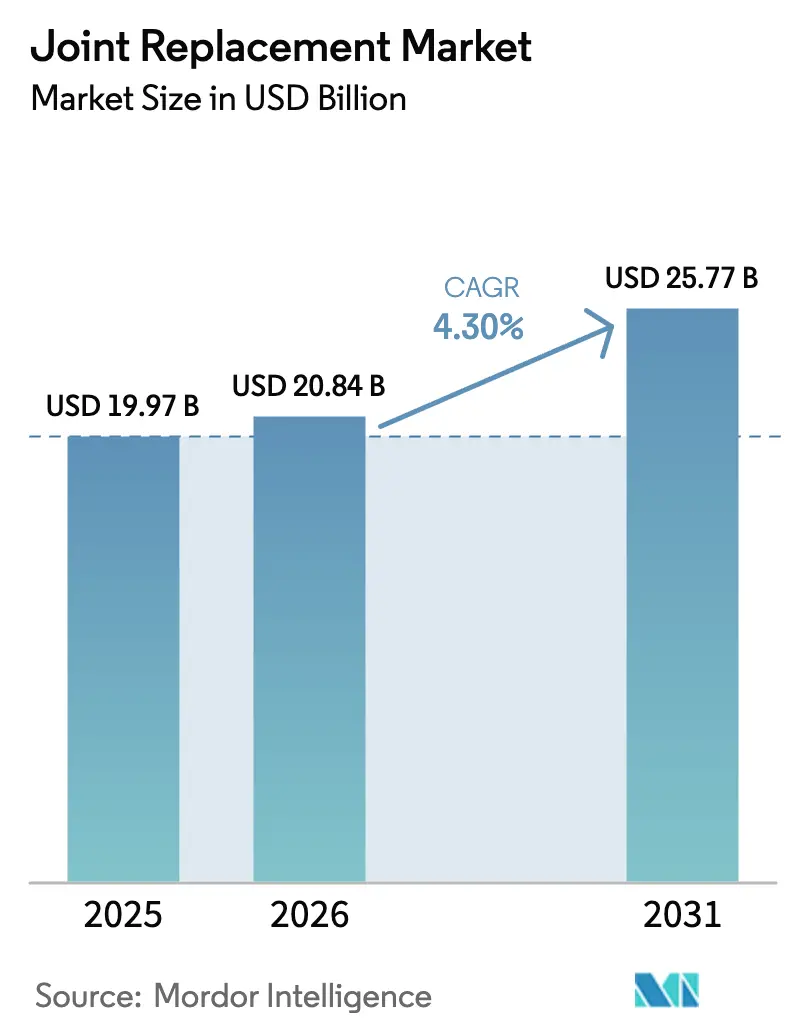

| 市場規模 (2026) | 20.84 十億米ドル |

| 市場規模 (2031) | 25.77 十億米ドル |

| 成長率 (2026 - 2031) | 4.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる関節置換市場分析

関節置換市場規模は、2025年の199億7,000万米ドルから2026年には208億4,000万米ドルに成長し、2026年から2031年にかけて年平均成長率4.30%で2031年までに257億7,000万米ドルに達すると予測されています。

関節置換市場は、高齢化人口の増加、肥満の拡大、保険適用範囲の拡大が術式需要を牽引する中で拡大しています。ロボット支援プラットフォーム、3Dプリント製インプラント、ファストトラックリハビリプロトコルが手術効率を改善し、入院期間を短縮することで、支払者による広範な採用を後押ししています。米国および欧州における統合バンドル支払いプログラムは、90日以内の再入院を削減した医療提供者に報酬を与え、病院が合併症を低減する精密技術への投資を促しています。一方、コスタリカおよび東欧へのサプライチェーンの国内回帰は関税リスクと輸送遅延を軽減し、インプラントの安定供給を確保しています。競争力学は現在、エコシステムのロックインを中心に展開しており、主要ベンダーがロボット、インプラント、ソフトウェア、分析ツールをバンドル提供して外科医の囲い込みを図ることで、関節置換市場は償還圧力にもかかわらず持続的な価格決定力を維持しています。

主要レポートのポイント

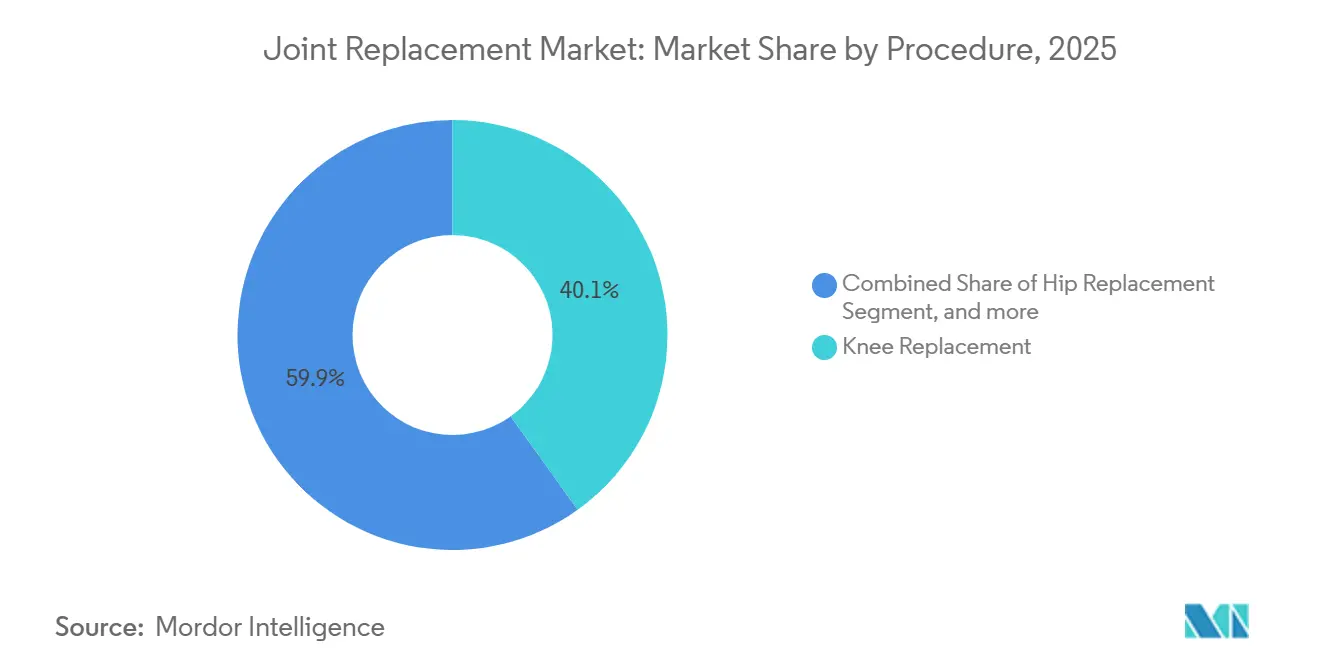

- 術式別では、膝関節置換が2025年の関節置換市場シェアの40.1%を占め、肩関節置換は2031年にかけて年平均成長率5.1%で最も速い成長を記録しました。

- 製品別では、インプラントが2025年の関節置換市場規模の61%を占め、骨移植材・代替材は2031年にかけて年平均成長率4.9%で拡大しています。

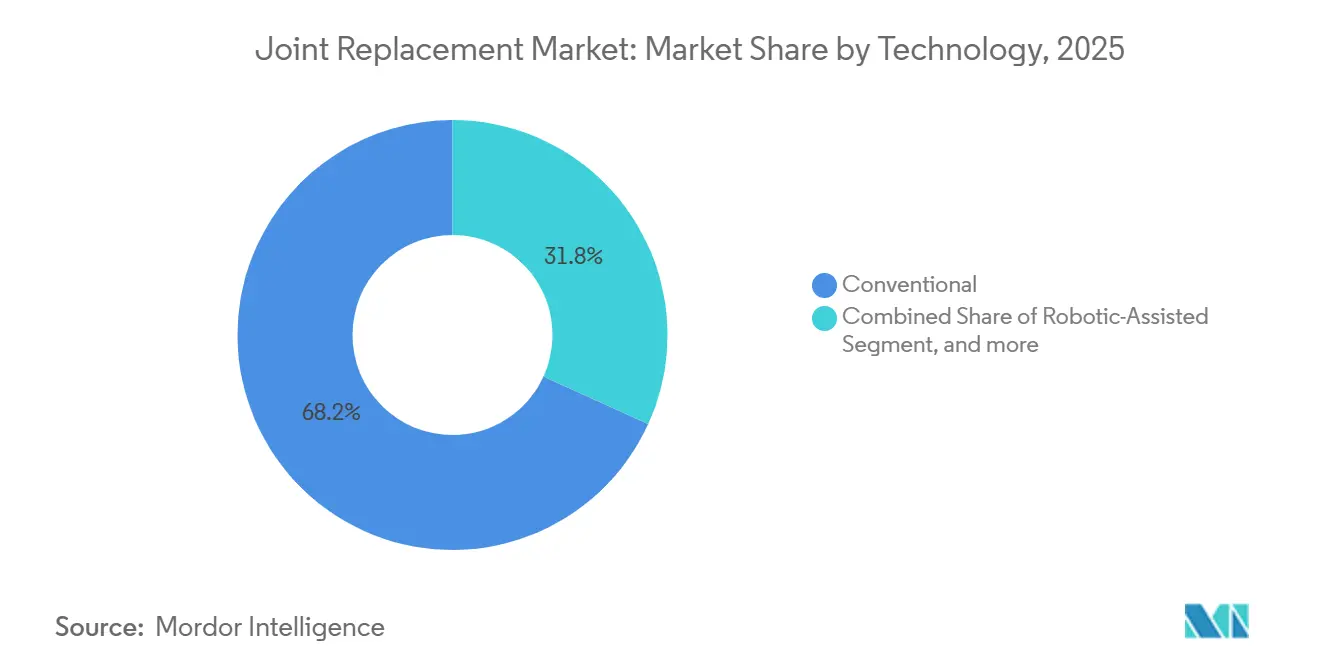

- 技術別では、従来型技術が2025年の収益の68.2%を占め、ロボット支援手術は2031年にかけて年平均成長率4.7%で拡大しています。

- エンドユーザー別では、病院が2025年の関節置換市場シェアの59.8%を占め、外来手術センターは2031年にかけて5.2%の成長が見込まれています。

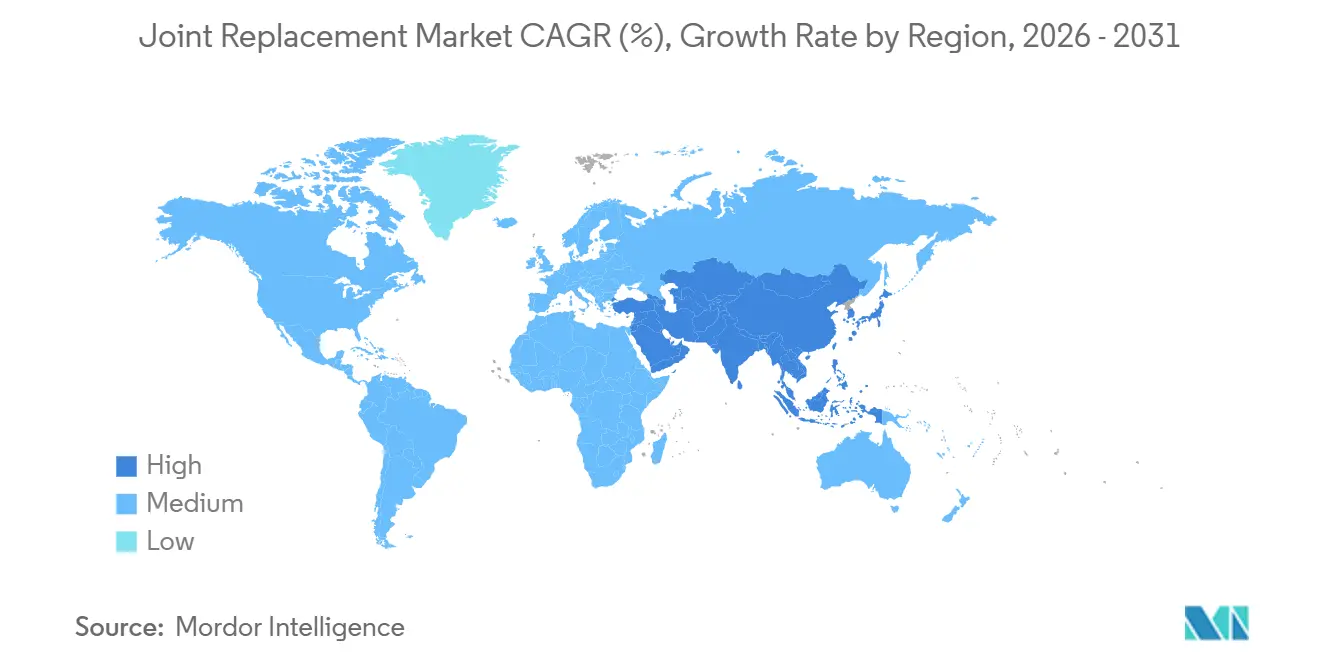

- 地域別では、北米が2025年の世界収益の45.6%をリードし、アジア太平洋は2031年にかけて年平均成長率4.5%を達成する見込みで、全地域の中で最高となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

関節置換市場のドライバー影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 変形性関節症の高い有病率 | +0.9% | 世界全体、特に高所得アジア太平洋地域(日本、韓国、シンガポール)および北米で深刻な負担 | 長期(4年以上) |

| 高齢者人口の増加 | +0.8% | 世界全体、特に日本(65歳以上が29%)、欧州(65歳以上が21%)、中国(2050年までに70歳以上が4億200万人に達する見込み)でピーク | 長期(4年以上) |

| 低侵襲およびロボット支援型全関節置換術への需要の高まり | +0.9% | 北米および欧州が中核、アジア太平洋の都市部(上海、ソウル、東京)へ拡大中 | 中期(2年~4年) |

| 術後リハビリプロトコルの加速による外来全関節置換術件数の増加 | +0.7% | 米国(メディケア外来手術センター拡大)、オーストラリア、ドイツ、オランダ | 短期(2年以内) |

| 3Dプリント患者特異的インプラントによる再置換リスクの低減 | +0.4% | 北米および欧州、シンガポールおよびアラブ首長国連邦での早期採用 | 中期(2年~4年) |

| チタンおよびコバルト合金サプライチェーンの戦略的国内回帰 | +0.3% | 北米(コスタリカへのニアショアリング)、欧州(東欧ハブ)、アジア太平洋依存の低減 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

変形性関節症の高い有病率

世界疾病負担研究は2021年に変形性関節症の症例数を6億700万件と集計し、人々の長寿化とボディマス指数の上昇に伴い、2050年までに膝関節疾患が75%増加すると予測しています。さらに、変形性関節症の有病率は年齢とともに増加します。日本ではすでに国民の29%が65歳以上であり、韓国は2025年に超高齢社会となり、関節置換市場への安定した需要を生み出しています。肥満は複雑性とコストを増大させます。体重の重い患者は強化されたインプラントを必要とし、再置換リスクも高くなるためです。中国の70歳以上の人口は2050年までに4億200万人に達する見込みですが、術式実施率は米国の5分の1にとどまっており、保険改革が成熟すれば関節置換市場の潜在的な上昇余地が生まれます。高齢化、肥満、保険適用拡大の複合的な影響が長期的な件数成長を支えていますが、一部の新興経済国では外科医不足と滅菌処理能力が普及を遅らせる可能性があります。

低侵襲およびロボット支援型全関節置換術への需要の高まり

ロボット全膝関節置換術は、プラットフォームコストの低下と手術室時間の短縮により、2024年には年間わずか24件から50件で経済的損益分岐点に達しました(2020年の100件以上と比較)。地域病院や外来手術センターがロボットを導入する一方、ベンダーはインプラントとソフトウェアをバンドル提供してリピートビジネスを確保しています。臨床データはアライメントの改善と脱臼率の低下を示しており、入院期間の短縮と90日以内の再入院削減をもたらすロボット手術への支払者の償還を促進しています。2025年の英国国立医療技術評価機構のガイダンスはロボット整形外科を支持し、英国国民保健サービスの調達計画を促しました [1]英国国立医療技術評価機構、「整形外科手術におけるロボット支援手術」、nice.org.uk。エビデンスが蓄積されるにつれ、ロボット能力を持たない病院は紹介患者を失うリスクがあり、関節置換市場は技術アップグレードサイクルを維持しています。

術後リハビリプロトコルの加速による外来全関節置換術件数の増加

メディケア・メディケイドサービスセンターは2018年に全膝関節手術を外来手術センターの適用対象に追加し、2020年には全股関節手術も追加しました。現在、米国の高件数センターでは同日退院が30%から60%に達しています [2]メディケア・メディケイドサービスセンター、「外来手術センター支払い」、cms.gov。回復促進バンドルにより平均入院期間は3日から24時間未満に短縮され、1エピソードあたりのコストは最大60%削減され、低リスク患者にとって外来手術センターが魅力的な選択肢となっています。バンドル支払いは再入院にペナルティを課すため、病院はより健康な患者を外来施設に誘導し、複雑な症例のためにベッドを確保しています。したがって、外来手術センターチャネルは関節置換市場全体よりも速く拡大し、インプラントベンダーに対して合理化された低コストの器具セットの供給を求める圧力をかけています。

3Dプリント患者特異的インプラントによる再置換リスクの低減

restor3dの全距骨および3D Systemsの足関節ガイドに対する米国食品医薬品局の認可は、解剖学的に困難な関節に対する積層造形の有効性を実証しました。2024年には3Dプリントセメントレス膝関節の10年生存率が98.1%に達し、従来型デザインを3ポイント上回りました。再置換には最大8万米ドルのコストがかかるため、支払者は失敗を回避するためにインプラントに15%から20%のプレミアムを受け入れています。規制経路は地域によって異なりますが、骨内成長を改善するラティス構造はISO標準化に向けて進んでおり、より広範な普及への道を開き、関節置換市場の成長を持続させています。

関節置換市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い術式・インプラントコスト | -0.4% | 世界全体、特に低・中所得国(インド、ブラジル、南アフリカ、インドネシア)で深刻な影響 | 短期(2年以内) |

| 薬理学的・関節鏡的代替治療の利用可能性 | -0.3% | 北米および欧州(保守的治療プロトコルが確立した成熟市場)、アジア太平洋でも拡大中 | 短期(2年以内) |

| 金属過敏症クレームによる再置換手術の負担 | -0.3% | 北米および欧州(従来型金属対金属コホート)、世界的な訴訟リスクの波及 | 中期(2年~4年) |

| 滅菌およびクリーンルーム加工における能力のボトルネック | -0.2% | 北米(エチレンオキシド施設の閉鎖)、アジア太平洋(第2層都市のインフラ格差) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い術式・インプラントコスト

米国の全膝関節置換術のコストは3万米ドルから5万米ドルであり、インプラント単体でも3,000米ドルから7,000米ドルに上り、保険未加入者のアクセスを制限しています。多くの患者がインドやタイに渡航しており、そこでは術式コストが70%から90%低く、国内医療提供者から患者を奪っています。粘弾性補充療法および多血小板血漿への支出は、エビデンスが一貫していないにもかかわらず2024年に20億米ドルに達し、患者が手術を先延ばしにする原因となっています。支払者は費用を先送りするために保守的治療を推進しており、近期の関節置換市場成長を抑制しています。

金属過敏症クレームによる再置換手術の負担

金属対金属股関節は引き続き失敗が続いており、受術者の最大15%に過敏症が発生し、高コストの再置換を余儀なくされています。米国食品医薬品局はHintermann H3足関節の10年失敗率が31.8%であることを指摘し、規制当局の監視が強化されています。Sterigenicsの閉鎖後、米国のエチレンオキシド能力は20%低下し、海外滅菌業者への高コストな輸送を強いられ、出荷が遅延しています。コバルト価格の急騰と加工能力の逼迫はサプライチェーンの脆弱性を露呈させ、冗長性が改善されるまで関節置換市場の見通しにコストを加え、抑制要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

関節置換市場セグメント分析

術式別:

肩関節置換が成熟した膝関節セグメントを上回る成長肩関節手術は、非手術的に治療されていた骨折や再置換に対応するリバースデザインの普及により、2031年にかけて年平均成長率5.1%で成長しています。StrykerのAequalis Perform+およびZimmerの関節窩再建ソリューションに対する米国食品医薬品局の認可により適応症が拡大しました。10年生存率は95%に達し、70歳以上の患者に対して外科医が解剖学的モデルからシフトしています。膝関節置換は、メディケアの安定した支払いにより2025年の関節置換市場シェアの40.1%を依然として占めていますが、米国の普及率が北欧の飽和水準に近づくにつれて成長が鈍化しています。股関節置換術はロボット採用による脱臼率40%削減の恩恵を受けており、足関節と肘関節はニッチな領域にとどまっていますが、3Dプリントデバイスが複雑な解剖学的問題を解決するにつれて拡大する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

製品別:

再置換件数の増加に伴い骨移植材がシェアを拡大合成および同種移植代替材は、古いインプラントが耐用年数に達するにつれて年平均成長率4.9%で拡大しています。脱灰骨基質およびリン酸カルシウムセラミックスに対する米国食品医薬品局の認可が外科医の信頼を高めています [3]米国食品医薬品局、「510(k)認可 – 骨移植代替材」、fda.gov。ドナースクリーニングの改善により感染リスクが低下しましたが、供給の逼迫により組織バンクが価格決定力を持っています。インプラントは2025年の関節置換市場規模の61%を占めましたが、症例あたりの移植材含有量が増加するにつれてシェアが低下する可能性があります。高度架橋ポリエチレンおよびセラミックヘッドは摩耗を半減させ、単回使用器具キットは外来手術センターの滅菌コストを削減します。

技術別:

ロボットプラットフォームが従来型シェアを侵食ロボットシステムは、資本コストの低下と低再入院率への償還認定により年平均成長率4.7%で成長しています。英国国立医療技術評価機構の承認が欧州での普及を加速させ、米国の外来手術センターは商業保険加入患者を引き付けるためにロボットを導入しています。従来型手術は依然として収益の68.2%を占めていますが、病院が入院期間の短縮とバンドル支払いインセンティブへの対応を目指す中でシェアが低下しています。拡張現実ナビゲーションは中規模センターに低コストの代替手段を提供していますが、アウトカムデータが混在しており、関節置換市場への即時的な影響は限定的です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:

バンドル支払いの下で外来手術センターがシェアを獲得外来センターは、1日未満で患者を退院させコストを半減させるプロトコルに支えられ、年率5.2%で拡大しています。股関節および膝関節の候補者の約60%が現在の外来手術センター基準を満たしており、麻酔の改善によりこの上限は拡大する可能性があります。病院は複雑な再置換術および高BMI症例を維持し、2025年の収益の59.8%を確保していますが、件数シフトを相殺するためにロボット工学と三次医療で差別化を図る必要があります。専門整形外科センターは効率性と集中治療バックアップのハイブリッドモデルを提供し、多チャネルの関節置換市場を強化しています。

地域分析

北米関節置換市場

北米は2025年に世界収益の45.6%を占め、米国における1,000人あたり7.2件という高い人工膝関節全置換術施行率と、1台あたり100万米ドルを超えるロボットコンソールの販売によって支えられている。2024年1月に米国医療保険・メディケイドサービスセンターが人工股関節全置換術を入院専用リストから除外した後、より多くの手術が外来設定へ移行し、病院のマージンが圧迫されるとともに、販売代理店の統合が促進された。カナダの公的資金による医療制度では、2024年に股関節置換術の中央値待期間が12か月に達し、患者が国境付近の米国外来手術センターへ向かう動きを促した。メキシコのティフアナおよびモンテレイの医療ツーリズム拠点は2024年に45,000人の関節置換患者を受け入れ、ISO 13485認証取得済みインプラントを米国価格の半額で提供した。地域の成長は供給面での制約に直面しており、FDAが2024年に酸化エチレン残留物の過剰に関して23件の警告書を発行し、新製品の発売を最大9か月遅延させた。

アジア太平洋関節置換市場

アジア太平洋地域はCAGR 4.5%で成長しており、全地域の中で最も高い成長率を示している。2024年に65歳以上の居住者が29%に達した日本の超高齢化プロファイルは、セメントレス多孔質インプラントに対する償還制度の変更が後押しとなり、人工膝関節全置換術件数を同年18万件へと押し上げ、2020年比で12%増加した。中国は2025年までに都市部居住者の95%を対象に関節置換術の保険適用を拡大し、さらなる勢いを加えた。インドは2024年にチェンナイおよびムンバイへ12万人の海外患者を誘致し、JCI認定病院と西洋水準より60%低いインプラント価格がその要因となた。韓国の保険機関は2025年にリバース型人工肩関節置換術への支払いを開始し、腱板損傷症例へのアクセスを拡大した。一方、オーストラリアは2024年にロボットシステムの承認期間を9か月に短縮し、企業が米国およびEUの認可と同一四半期に国内で製品を発売できるようにした。

欧州・中東・アフリカおよび南米関節置換市場

欧州では、医療機器規制への適合に製品ファミリーあたり平均200万ユーロを要し、CEマーク取得までの期間が約2年に延長されており、成長が鈍化している。ドイツとフランスでは依然として多くの股関節再置換術が実施されており、ドイツのレジストリは2024年に28,000件を記録し、そのうち40%が旧来の金属対金属インプラントからのコバルト・クロム摩耗粉に起因するものであった。英国の国民保健サービスは2025年向けに膝関節インプラントの価格を15%引き下げる交渉を行い、メーカーはマージン確保のために自費診療の需要に依存せざるを得なくなった。中東・アフリカは政府支出の恩恵を受けている。サウジアラビアのビジョン2030は整形外科センターの建設に100億米ドル投じ、2028年までに年間5万件の関節置換術の実現を目指している。南米はブラジルを中心としており、2024年には民間保険が国民の27%をカバーしていた。公立病院では18か月を超える待機時間が生じているため、民間施設がプレミアムインプラントへの需要を取り込んでいる。

規制環境

人工関節置換デバイスに関する規制は、技術文書、臨床エビデンス要件、市販後調査を中心に強化が続いており、地域ごとの違いが市場投入までの期間やポートフォリオの優先付けに影響を与えている。欧州連合では、欧州委員会が2026年3月に委任規則を採択し、MDR(EU)2017/745を改正して、確立された技術として扱われるインプラント型およびクラスIII医療機器のリストを拡大した。これには、臨床試験に関連する免除や一部の公認機関審査手続きに関する免除も含まれる。これにより、確立された関節形成術分野のコンプライアンス負担が変化している。

米国では、FDAが2026年4月に最終規則を公表し、整形外科用インプラント患者選定に使用される手動外科器具の分類をクラスIIとして制度化した。これにより、術前計画と術中実施を結びつける、検証済みの形状・測定プロセスに関する要件が定められた。FDAはまた、2025年12月に進化する規格との整合を示唆しており、膝インプラント向けのISO 21536:2023など更新された整形外科分野の統一規格を参照している。これはメーカーの申請準備の在り方に影響を与える。オーストラリアでは、インプラント製品の市場アクセスと価格設定は保健・高齢者介護省の指定リストと密接に結び付いており、2026年7月に更新版が施行され、民間医療保険者の給付や製品掲載の動向に影響を与えている。

バリューチェーン分析

人工関節置換のバリューチェーンは、原材料(チタンおよびコバルトクロム合金、PEEKなどのポリマー材料)の投入、精密製造(機械加工、該当する場合の積層造形、仕上げ)、そして病院や外来手術センター(ASC)への流通前の重要工程であるコーティング、包装、滅菌にまで及ぶ。Stryker、Zimmer Biomet、DePuy Synthesといった主要OEMは、部品や器具について専門の受託製造業者による補完を進める一方、コーティングや滅菌といった高いコンプライアンスを要する工程では第三者パートナーに依存する傾向を強めている。

最近のサプライチェーン制約は、輸入材料への依存、滅菌能力(特に酸化エチレン)のボトルネック、物流の不安定さに集中しており、これによりコスタリカなどの拠点へのニアショアリングや、周術期資本機器サプライヤーとの連携強化といった戦略が強化されている。インプラントと手術室統合およびワークフロー機能を組み合わせたパートナーシップも、販売経路の経済性を形作っている。例えば、Zimmer Biometは2025年7月にGetingeと手術室資本製品に関する流通提携を結び、ASC向け製品ラインアップを拡大した。OEM各社はまた、M&Aやデジタルプラットフォームを活用して手術エコシステムを深化させている。Zimmer Biometの2025年7月のMonogram Technologies買収契約は、自律型CTベースのロボット膝手術能力を追加するものであり、また同社のOneStep連携はmymobilityケアプラットフォームへ移動データを供給し、下流の利用状況、在庫計画、サービス付帯に影響を与えている。

競争環境

Zimmer Biomet、Stryker、DePuy Synthesは合わせて世界収益の過半数を占めており、適度に集中した関節置換市場を反映しています。統合されたロボットプラットフォームは高い切り替えコストと継続的なソフトウェア料金を生み出しています。StrykerのMakoは2024年半ばまでに世界で1,400台の設置を達成し、ロボット手術は米国の膝関節件数の18%を占めるようになりました。Smith & Nephew、Johnson & Johnsonなどは、輸送時間と関税リスクを削減するためにコスタリカと東欧へのコンポーネント加工の国内回帰を進めています。ConformisやMedactaなどのニッチプレーヤーは患者特異的および拡張現実ニッチを追求しており、Globusなどの新規参入者は2026年までに既存の脊椎ロボットを膝関節モジュールに活用することを目指しています。Exactechによる15万個のポリエチレンコンポーネントのリコールに代表される品質上の問題は、安全性が重要な関節置換市場における評判リスクを浮き彫りにしています。

関節置換産業リーダー

Stryker Corporation

Zimmer Biomet Holdings, Inc.

Depuy Synthes(Johnson & Johnson)

Smith & Nephew

B. Braun SE

- *免責事項:主要選手の並び順不同

本レポートで取り上げた関節置換市場の企業

- Arthrex

- B. Braun

- Bioimpianti Srl

- Conformis

- Corin Group

- DePuy Synthes

- Enovis

- Exactech

- Globus Medical

- Kyocera Medical

- LimaCorporate

- Medacta Group

- MicroPort

- Smiths Group

- Stryker

- United Orthopedic Corp.

- Uteshiya Medicare

- Waldemar Link

- Zimmer Biomet

市場機会と将来展望

人工関節置換における主要な空白領域は、対象手術が外来施設や単科専門施設へ加速的に移行していることであり、これにより簡素化された器具セット、総エピソードコストの低減、そしてばらつきを減らす統合デジタルワークフローツールへの需要が高まっている。2026年には、複数の施設アクションがこの医療提供体制の拡充を裏付けている。Hospital for Special Surgeryは、2026年3月にニューヨークで94,000平方フィートのKellen Towerを開設し、人工関節置換および脊椎に関する専門能力を拡大した。また、Boston Bone and Joint Instituteは2026年6月にマサチューセッツ州ウォルサムに79,500平方フィートの整形外科ASCを開設した。これらの拡張は、ナビゲーションまたはロボティクス、分析機能、ASCのスループット向けに設計された周術期サービスとインプラントを組み合わせたベンダー製品の価値提案を強化するものである。

製品および支援技術における機会は、合併症の低減と術者経験レベルを問わない手術実施の標準化を目的とした、差別化された材料とAI支援の術中意思決定支援に集中している。FDA承認は膝関節分野における競争ポジションを引き続き更新しており、DePuy Ireland UCのATTUNE Total Knee Systemに関する510(k)承認(2025年11月)、Shalby Advanced TechnologiesがTiNbNオーバーコートを施したTahoe Unicondylar Knee SystemについてFDA 510(k)承認を取得(2026年4月)などが挙げられる。バンドル支払いプログラムと90日間の治療成績が提供者の意思決定の中心である以上、再手術や感染関連再入院を減らし、ケアマネジメントプラットフォームや外来ワークフローに統合されるソリューションは、医療システムとASCの双方から明確な需要を得ている。

関節置換市場における最近の業界動向

- 2026年6月:DePuy Synthesは、全人工股関節置換術向けAIアシスト機能付きVELYS Hip Navigationの米国での商業提供開始を発表した。この発売により、J&J MedTechのデジタルサージェリー事業は膝ロボティクスを超えて股関節ワークフローへと拡大し、病院およびASC顧客向けに支援技術とインプラント製品を組み合わせる能力を強化する。

- 2026年4月:Strykerは、インドでTrident II Acetabular Systemを発売し、股関節置換術用途およびMako SmartRoboticsエコシステムとの互換性を打ち出した。この動きは、接続されたロボットとインプラントの経路によるエコシステムの固定化を強化しつつ、Strykerの新興市場での存在感を深めている。

- 2025年10月:Zimmer Biometは、感染リスクへの対応を目的としたヨウ素処理全人工股関節置換システムについてFDAブレイクスルーデバイス指定を取得した。この指定は、関節形成術における感染予防を差別化要因として位置付けるものであり、提供者や保険者が高コストな合併症の削減に注目する中で、プレミアムな位置付けを支えている。

関節置換市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、人工関節置換市場を、滑膜関節の全部または一部を置換する処置に使用されるインプラント、移植材料、および専用器具から得られる収益と定義し、初回手術および再置換術(リビジョン)を含む。

対象範囲の除外:関節形成術を目的としない外傷固定用器具は、本市場規模には含まれない。

セグメンテーション概要

- 術式別

- 股関節置換

- 膝関節置換

- 肩関節置換

- 足関節置換

- 肘関節置換

- その他

- 製品別

- インプラント

- 金属系

- セラミック系

- 高分子・ハイブリッドバイオマテリアル

- 骨移植材・代替材

- 自家移植材

- 同種移植材

- 合成移植材

- 固定具・器具

- その他

- インプラント

- 技術別

- 従来型

- ロボット支援型

- ナビゲーション/AR誘導型

- エンドユーザー別

- 病院

- 専門整形外科センター

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場構造の初期設定と、需要を左右する手術・患者レベルの指標の確認に用いられた。関節炎の疾病負荷については米国疾病予防管理センター、医療機器の承認および安全性情報についてはFDA、高齢化と筋骨格系指標については世界保健機関、手術および病院活動データについては入手可能な範囲でOECDの医療統計といった、公開されアクセス制限のない情報源を活用した。

これらの情報を収益モデルで使用可能な形にするため、整形外科学会の刊行物、関節形成術の利用状況や再手術率に関する査読済み臨床論文、投資家向け説明資料、年次報告書などの追加資料とも照合を行った。企業財務情報、特許検索、地域の供給動向の整合性確認のための出荷レベルの輸出入データについては、一部有料サブスクリプションを利用した。ここに記載した情報源は例示に過ぎず、データ収集、仮定の検証、ギャップの解消のために他にも多数の資料を確認した。

一次インタビューおよび調査

整形外科用医療機器メーカー、代理店、病院調達担当者、臨床医との一次的な議論を実施し、手術室で実際に使用されているものと、地域による価格変動の実態を確認した。また、初回手術と再置換術の比率、新しい材料や手技の採用ペース、APAC、EMEA、南北アメリカ各地域における能力または保険償還の制約が手術数を制限する可能性についても仮定を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | CXO:14% | APAC:48% |

| ミッドティア:42% | 機能/部門リーダー:28% | EMEA:34% |

| 中小プレーヤー:19% | マネージャー:58% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は、人口の高齢化と変形性関節症の疾病負荷を対象手術プール規模に変換するトップダウン方式から始まり、治療率と医療アクセスによって調整することで、想定される関節形成術の件数を導き出す。この手術件数プールは、インプラントおよび手術関連器具セットの平均販売価格帯を用いて金額に変換され、その後股関節、膝関節、肩関節、足関節などの関節カテゴリー間の構成変化に合わせて調整される。

モデルの結果に最も大きな影響を与える入力要素は、初回手術と再置換術の比率、関節タイプ別の再手術率、地域別の平均インプラント価格、病院手術と外来手術の比率、そして価格に変化をもたらす可能性のある新しいインプラント材料および手術手法の採用ペースである。ある国のデータ系列が薄い場合は、整形外科医の密度、選択的手術の実施能力、保険償還範囲といった代理指標を用い、インタビューによるフィードバックで補正する。

予測はシナリオ分析を用いて構築されており、手術件数と価格は保険償還の更新、待機リストの正常化、病院の能力制約によって変化しうるためである。総計は、抽出したASPと推定単位数量、サプライヤーおよび流通経路の確認などの選択的なボトムアップ推計によって裏付けを行い、これにより完全なボトムアップモデルとしては提示しないものの、最終数値を実用的で再現可能なものに保っている。

データ検証と更新サイクル

検証は、需要側の指標、供給側の指標、インタビューによるフィードバックを三角測量することで行われ、その後地域レベルおよび世界全体の総計について段階的な差異チェックを実施する。ある国の結果が予想される手術動向や貿易指標から大きく外れた場合は、前提を再検討し、追加のヒアリングを行って価格や構成比を再確認する。

承認前には、定義、単位、通貨処理の一貫性を確認するため、別のアナリストがモデルおよび報告書をレビューする。本レポートは年次で更新され、手術件数、保険償還の方向性、価格動向に重大な影響を与える事象が生じた場合には中間更新を行う。提供直前には最終確認を行い、数値が入手可能な最新情報を反映していることを確認する。

Mordor Intelligenceの人工関節置換市場規模と他の公開推計との比較

人工関節置換に関する公開市場規模は、同じテーマを対象としているように見えても、算定に含まれる範囲の境界が必ずしも同一ではないため、異なる場合がある。差異は一般に、機器の対象範囲に何が含まれるか、再置換術を区別して扱うかどうか、そして地域別価格を単一の米ドル値に換算する方法によって生じる。

Mordor Intelligenceは、手術件数の指標とインプラントの平均販売価格帯を追跡することで、推計を滑膜関節の関節形成術用デバイスに紐づけ、置換術に該当しない外傷固定用器具を除外している。この対象範囲の線引きが、発行元間で総額が異なる一般的な要因である。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論上の課題 |

|---|---|---|

| Mordor Intelligence | USD 19.97 B (2025) | |

| 業界誌A | USD 22.60 B (2024) | 過去年度に関する編集的推計を使用しており、支援技術や関連する整形外科関連支出をコア人工関節置換デバイスから明確に分離していないため、まとめて計上した場合に値が過大になる可能性がある。 |

| グローバルコンサルティング会社B | USD 35.18 B (2031) | より先の予測年を示しており、人工関節置換デバイスに含まれる範囲が異なる可能性がある。また、成長軌道は、地域全体での手術件数の回復および価格上昇についてより積極的な仮定を反映している可能性がある。 |

値の差異は主に対象年の選択と対象範囲の境界によるものであり、特に関連する整形外科用デバイスカテゴリーが総額に混在しているかどうかが影響している。明確に定義された機器の定義、手術主導の需要ロジック、および地域別の価格検証を用いることで、クライアントが単純で再現可能な入力要素にまで追跡できる、バランスの取れた数値を維持することができる。

レポートで回答される主要な質問

関節置換市場の規模はどのくらいですか?

関節置換市場規模は2026年に208億4,000万米ドルに達し、年平均成長率4.30%で2031年までに257億7,000万米ドルに成長する見込みです。

関節置換市場で最も速く拡大している術式タイプはどれですか?

肩関節置換は最も速く成長しているセグメントであり、リバースデザインが骨折と再置換に対応する中、2031年にかけて年平均成長率5.1%で拡大しています。

なぜ外来手術センターが関節置換において市場シェアを獲得しているのですか?

バンドル支払いとファストトラックリハビリにより同日退院が可能となり、1エピソードあたりのコストが最大60%削減され、外来手術センターの年平均成長率5.2%を牽引しています。

ロボットシステムは関節置換市場においてどのような役割を果たしていますか?

ロボットはアライメントエラーを低減し、入院期間を短縮し、現在は年間24件から50件で費用対効果の損益分岐点に達しており、ロボット手術の年平均成長率4.7%を促進しています。

今後最も高い成長ポテンシャルを持つ地域はどこですか?

中国とインドが牽引するアジア太平洋は、高齢化人口、所得の向上、医療観光が件数を押し上げる中、2031年にかけて4.5%の成長が予測されています。

インプラントメーカー間の競争はどの程度集中していますか?

Zimmer Biomet、Stryker、DePuy Synthesが収益の過半数を占め、市場は適度な集中度を示していますが、ニッチなイノベーターの参入余地も残っています。

最終更新日: