アレイ機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

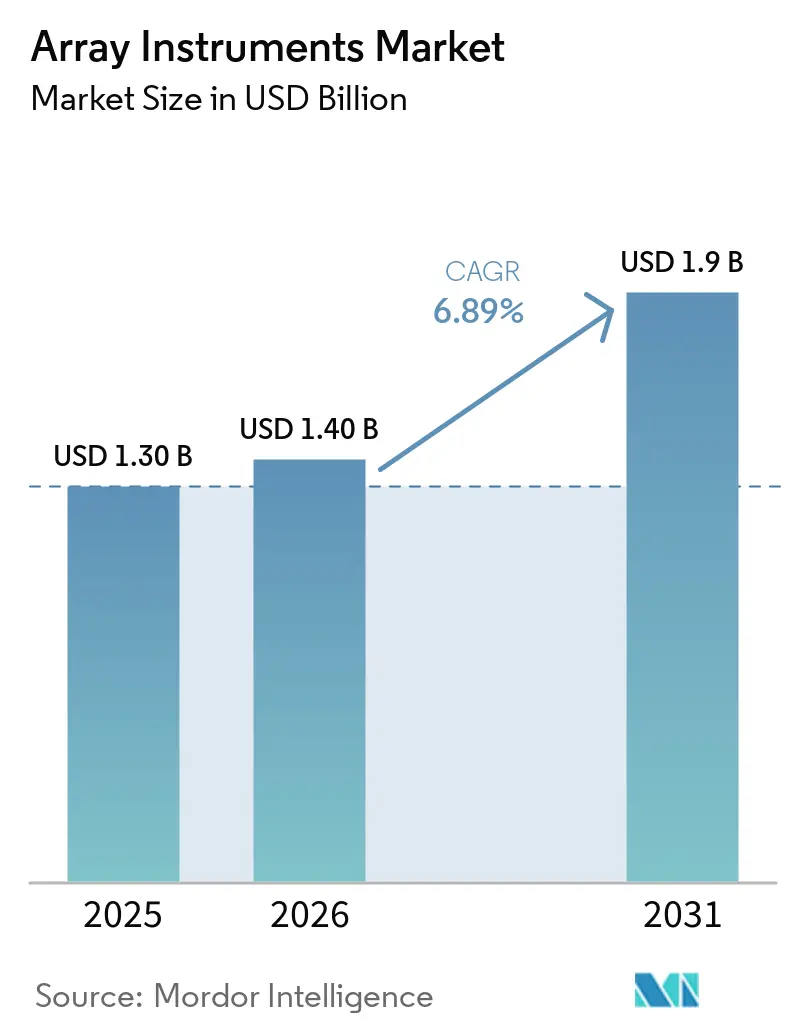

| 市場規模 (2026) | 1.40 十億米ドル |

| 市場規模 (2031) | 1.9 十億米ドル |

| 成長率 (2026 - 2031) | 6.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアレイ機器市場分析

アレイ機器市場規模は2025年に13億米ドルと評価され、2026年の14億米ドルから2031年には19億米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 6.89%で成長する見込みです。

小児遺伝学における染色体マイクロアレイ(CMA)の臨床導入、トランスレーショナルリサーチにおける遺伝子発現アレイの継続的な使用、およびワクチン品質管理向けマルチプレックスタンパク質アレイの急速な拡大が、短期的な需要を下支えしています。ハイブリダイゼーション、洗浄、イメージングワークフローを効率化する自動化への投資は、次世代シーケンシング(NGS)が探索予算においてより大きなシェアを占める中でも、設備投資の堅調さを維持しています。ハードウェアベンダーは、人工知能(AI)アナリティクスの組み込み、オリゴヌクレオチドプローブ製造における垂直統合の拡大、およびライフタイムサービスコストが低いカメラベースのイメージャーの普及促進によって、価格圧力に対抗しています。地域別では、インドおよび中国におけるインフラ整備が、現地デバイス承認およびベンチャー資金に支えられて導入を加速させている一方、欧州連合の新たな体外診断規則が中小規模のキット開発業者の販売サイクルを長期化させています。

主要レポートのポイント

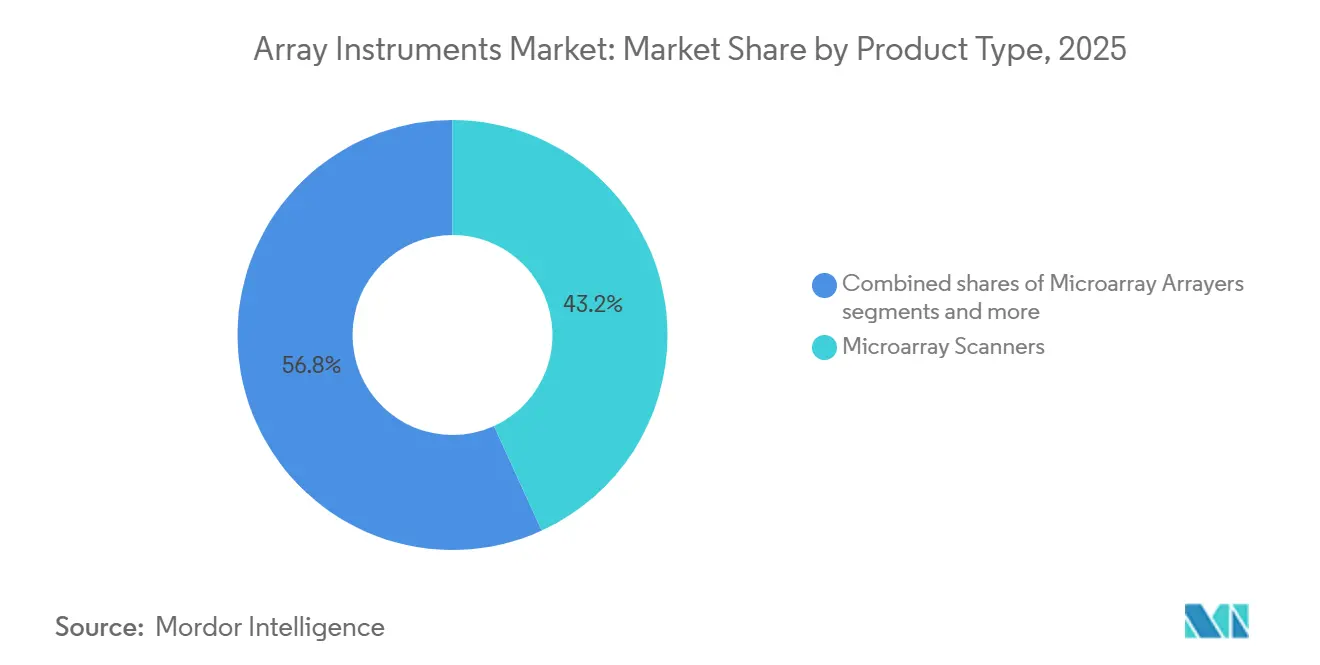

- 製品タイプ別では、マイクロアレイスキャナーが2025年のアレイ機器市場シェアの43.18%をリードしましたが、ハイブリダイゼーションおよび処理システムは2031年にかけてCAGR 7.31%で拡大する見込みです。

- 用途別では、遺伝子発現プロファイリングが2025年のアレイ機器市場の42.80%を占め、タンパク質マイクロアレイ用途は2031年にかけてCAGR 7.56%で進展しています。

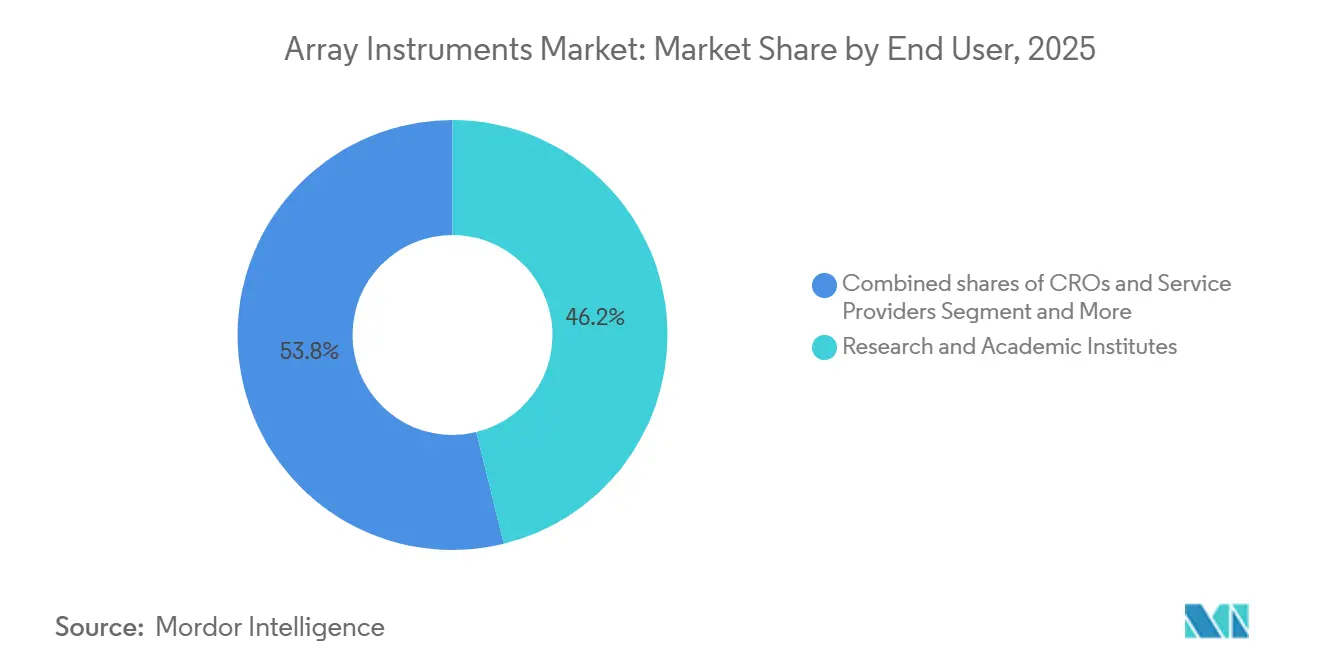

- エンドユーザー別では、研究・学術機関が2025年の収益の46.17%を占め、臨床・診断検査室は償還が確立されるにつれてCAGR 7.43%で増加しています。

- 地域別では、北米が2025年の金額の38.19%を占め、アジア太平洋は国家ゲノムプログラムが機器調達を拡大するにつれてCAGR 7.39%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアレイ機器市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 小児科および細胞遺伝学におけるCMAファーストライン採用が 臨床検査室でのスキャナー導入を加速 | +1.8% | 北米、欧州、アジア太平洋臨床拠点(中国の第一線都市、 インドの主要都市) | 中期(2~4年) |

| 遺伝子発現およびジェノタイピングアレイはトランスレーショナル リサーチワークフローの中核として残存 | +1.2% | 世界規模、北米および欧州の学術・製薬研究開発センターに集中 | 長期(4年以上) |

| 学術および製薬研究開発の設備投資更新サイクルが自動化・ 高スループットマイクロアレイ機器を優先 | +1.0% | 北米、欧州、アジア太平洋(中国、日本、韓国) | 中期(2~4年) |

| アジア太平洋の研究拡大および分子診断の普及が 機器需要を増加 | +1.5% | アジア太平洋中核(中国、インド、日本)、東南アジアへの波及 | 長期(4年以上) |

| ワクチンおよび免疫学の品質保証・品質管理における マルチプレックスプロテオミクスマイクロアレイがアレイヤーおよびコンパクトイメージャーの需要を拡大 | +0.9% | 世界規模、北米および欧州の製薬・バイオテク品質管理ラボでの早期採用 | 短期(2年以内) |

| カメラベースのマイクロアレイイメージングがレーザー共焦点スキャナーに比べて 総所有コストを低減し、コスト制約のあるラボでの採用を支援 | +0.5% | 世界規模、特にアジア太平洋、中東・アフリカ、南米の新興ラボ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

小児科および細胞遺伝学におけるCMAファーストライン採用が臨床検査室でのスキャナー導入を加速

染色体マイクロアレイ検査は、小児科および遺伝学会による再確認を経て、発達遅延、自閉スペクトラム症、および多発性先天性異常に対する最初の診断ステップとして定着しています。診断率は知的障害コホートで20%に達し、従来の核型分析に比べて明確な改善を示しています[1]John Moeschler、「知的障害を持つ小児の包括的評価」、Pediatrics、aappublications.org。CytoScan DxなどのFDA承認済みアッセイにより、病院は検査を内製化し、外部委託を半減させ、年間25万米ドル以上を節約できるとともに、米国の支払者からの否認率も低下しています。Baylor Geneticsなどの主要リファレンスラボは、5,000遺伝子以上をカバーするカスタム400Kアレイについて2週間の結果サイクルを報告しており、スキャナーの稼働率を高く維持しています。償還の明確化が進み、設備投資予算が解放されるにつれて、臨床検査室はガイドラインで義務付けられた検査量に対応するための交換用または追加スキャナーの後続購入を計画しています。これらの要因は、シーケンシングが他の領域でシェアを拡大する中でも、アレイ機器市場を支えています。

遺伝子発現およびジェノタイピングアレイはトランスレーショナルリサーチワークフローの中核として残存

RNA-seqの柔軟性にもかかわらず、マイクロアレイは成熟したパイプライン、サンプルあたりの低コスト、および短い分析時間などのニッチな優位性を維持しています。腫瘍学における比較研究では、マイクロアレイベースのタンパク質予測モデルが特定のがんにおいてRNA-seqと同等のパフォーマンスを示しています。Illuminaは2025年度のアレイ消耗品で2億9,700万米ドルを計上しており、BeadArrayアッセイを実行するiScanおよびNextSeq 550ハイブリッドの依然として大規模な導入ベースを裏付けています。93万プローブのEPIC v2.0メチル化アレイは、単一スキャナーで週3,000サンプル以上の処理能力を実現し、プラットフォームの継続性が重要な縦断的コホート研究においてマイクロアレイを不可欠なものにしています。高いプローブ数と一定の価格設定が、予測可能な予算を重視する研究室を囲い込んでいます。これらの要素が総合的に、アレイ機器市場における相当規模の収益ストリームを急速な代替から保護しています。

学術および製薬研究開発の設備投資更新サイクルが自動化・高スループットマイクロアレイ機器を優先

大手製薬企業の予算はゲノミクスインフラへの投資を継続しており、Regeneronは2025年に研究開発費として58億5,000万米ドルを支出し、数百万サンプル規模のプロジェクトが機器発注を牽引しています。Danaherにおけるライフサイエンス機器全体の需要は2025年に若干落ち込んだものの、成熟した医薬品開発企業は依然として手動ハイブリダイゼーションオーブンをロボットプロセッサーに置き換え、エラー率を低減し技術者の接触ポイントを削減しています。最新のワークステーションは96ウェルから3,456ウェル形式まで対応でき、マイクロアレイ製造をハイコンテントスクリーニングの標準に合わせています。実験室情報システムとの統合により、ISO 15189認定に必要な完全な監査証跡が提供されます。これらの更新サイクルは延長されているものの、オートローダー、アレイヤー、およびイメージャーに対する安定したバックログを追加し、アレイ機器市場を下支えしています。

アジア太平洋の研究拡大および分子診断の普及が機器需要を増加

インドの分子診断セグメントは、新型コロナウイルス感染症を契機とした検査室能力の分散化に後押しされ、大幅な成長が見込まれています。MedGenomeやMolbioなどの国内有力企業は、CAP認定施設およびポータブルPCRプラットフォームを拡大し、後にコピー数およびメチル化アッセイ向けのマイクロアレイに投資する顧客基盤を構築しています。中国では、Berry GenomicsがNMPA承認を2025年に取得し、ゲノム機器規制への信頼を高める画期的な承認となりました。4baseCareの600万米ドルのシリーズA資金調達に代表されるベンチャーキャピタルは、NGSとマイクロアレイサービスを組み合わせた精密腫瘍学ラボへの資金提供を継続しています。規制緩和と資本流入の収束により、アジア太平洋はアレイスキャナー、プロセッサー、および補助自動化機器の追加において成熟市場を上回るペースで成長することが確実視されています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 探索および多くのジェノタイピング/CNV用途における NGS(RNA-seq、WES/WGS)による代替 | -1.3% | 世界規模、北米および欧州の研究機関で最も顕著 | 長期(4年以上) |

| 高い初期機器コストおよび総所有コスト (スキャナー、自動プロセッサー) | -0.8% | 世界規模、特にアジア太平洋、中東・アフリカ、南米の 新興ラボで制約が大きい | 中期(2~4年) |

| 償還の変動性および支払者の利用管理が 特定適応症以外での臨床普及を遅らせる | -0.6% | 北米(米国の民間支払者)、欧州(国民健康保険制度) | 中期(2~4年) |

| レーザー/光学機器/電子機器へのアクセスを制限する 輸出規制/制裁がロシアおよび特定市場での導入を抑制 | -0.4% | ロシア、中国(D:1/D:5エンティティ)、制裁対象地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

探索および多くのジェノタイピング/CNV用途におけるNGSによる代替

シーケンシングのコスト低下とプローブ非依存の広範性が、NIH資金および学術的な勢いをRNA-seq、全エクソーム、および全ゲノムアッセイへとシフトさせています。米国医学遺伝学・ゲノム学会は2024年に、一部の神経発達適応症においてゲノムシーケンシングがCMAを代替し得ると明確化しました[2]米国医学遺伝学・ゲノム学会、「CMA検査に関する2024年補遺」、nature.com。Illuminaのアレイ収益は2025年に総売上の8%に低下した一方、シーケンシングが相当なシェアを占めました。しかし、アレイはサンプルコストの低さから大規模メチル化疫学および特定の農業ゲノミクスワークフローで引き続き優先されています。このバランスにより、アレイ機器市場における侵食は急激ではなく漸進的なものとなっています。

高い初期機器コストおよび総所有コスト

エントリーモデルのスキャナーは16,500米ドルから始まり、6色モデルはハイブリダイゼーションオーブンおよびウォッシャーを除いて73,500米ドルのコストがかかります。EU IVDR規則により、現在は大多数のデバイスが認証機関によるレビュー対象となり、キットベンダーの認証コストが増大し、最終的な機器価格が上昇しています。小規模メーカーは規制費用をより少ない台数で償却しなければならず、購入者の回収期間が長期化しています。一部のベンダーは試薬レンタルまたは検査ごとの支払いモデルで対応していますが、北米以外での採用は依然として限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動化がハイブリダイゼーションシステムの成長を牽引

ハイブリダイゼーションおよび処理システムは、ラボがスライド処理と洗浄を自動化して再現性を向上させるにつれて、CAGR 7.31%で拡大しています。このセグメントの速いペースは、アレイ機器市場の2025年収益の43.18%を依然として占める成熟したスキャナーカテゴリーとは対照的です。価格は中古の16,500米ドルのGenePix機器から73,500米ドルのSpotLight Turboモデルまで分散しており、リソース層全体の予算に対応しています。

自動化のバンドル化は現在、調達の中心となっており、最新の処理ラインはsCMOSイメージャーとバーコード付き液体ハンドラーを組み合わせ、IVDRの監査証跡のためにデータを直接LIMSに送信します。ハイブリダイゼーションシステムのアレイ機器市場は、このコンプライアンス主導の需要を取り込む態勢にあり、高い量子効率を実現するカメラの革新が総コスト曲線を有利に保っています。東南アジアおよびアフリカの新興市場は、レーザーベースの前世代機器を飛び越えてこのようなイメージャーに移行することが多く、ベンダーに新規ユニットの上乗せ機会を提供しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

用途別:タンパク質マイクロアレイが遺伝子発現を上回る成長

タンパク質アレイは、ワクチンおよびモノクローナル抗体開発企業が高密度・低容量イムノアッセイに移行するにつれて、年率7.56%の成長が予測されています。遺伝子発現は2025年収益の42.80%を占めましたが、RNA-seqの侵食に直面しています。特筆すべきは、タンパク質用途におけるアレイ機器市場規模の拡大が、より速いターンアラウンドから生じている点です:シリコンピラーが192サンプルを2時間で処理するのに対し、従来の処理には丸一日かかります。

農業ゲノミクスがジェノタイピングアレイのベースライン需要を守っています。それぞれ20,000以上のSNPマーカーを持つコムギおよびブドウのAxiomパネルは、既存のiScanフリートで安定したスループットを維持しています。Bra1Kのような液体キャプチャーチップが普及するにつれて、ラボは混合フォーマットワークフローに最適化されたスポッターとイメージャーを統合し、市場における機器の幅を広げています。

エンドユーザー別:償還経路の確立に伴い臨床検査室が加速

研究機関は2025年収益の46.17%を占めましたが、成長の勢いは現在、CAGR 7.43%を記録した臨床検査室に傾いています。FDA承認済みCMAアッセイが支払者の否認を減少させ、小児病院が追加のスキャナーおよびハイブリダイザーを取得するよう促しています。これらの取引は、学術機関の更新サイクルが長期化する中でも、臨床セグメントのアレイ機器市場規模を押し上げています。

製薬およびバイオテク研究開発はオートローダーの需要を健全に保っています。Regeneronのマルチオミクス投資は、高スループットアレイハードウェアへの持続的な設備投資配分を示しています。一方、受託研究機関はリソースが限られた大学が空けた容量を埋めるショックアブソーバーとして機能し、既存スキャナーの消耗品の引き込みを牽引しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

北米は2025年収益の38.19%を占め、FDAのデバイス承認および確立された支払者の枠組みに牽引されています。CMAを内製化する病院が消耗品の継続的な需要を下支えしています。同地域のアレイ機器市場は安定しているものの成熟しており、新規導入ではなく交換がユニット販売を牽引しています。

アジア太平洋は2031年にかけてCAGR 7.39%で拡大する牽引役です。インドの診断ブームと中国の医療機器に対するNMPA承認が、スキャナーおよびハイブリダイザーへの潜在需要を解放しています[3]Scispot、「インドにおける分子診断」、scispot.com。TemasekによるMolbioへの出資やNovo HoldingsによるMedGenomeへの出資などの資金流入が、新しいラボにアレイおよびシーケンサーを装備するための資本を確保しています。

欧州はIVDR関連の認証待ちが短期的な販売を抑制していますが、QIAstat-DxなどのCEマーク取得済みプラットフォームはコンプライアンスが達成可能であることを示しています。長期的な更新サイクルは、小規模なキットメーカーがより厳格な制度の下でどれだけ迅速に再検証できるかにかかっています。その他の地域では、ラテンアメリカおよびアフリカが、重い設備投資を回避する試薬レンタル契約にバンドルされたカメラベースのイメージャーを採用しており、低いベースラインからではあるものの、将来の導入ベースを拡大しています。

競合ランドスケープ

この分野は中程度の集中度を示しています。Illumina、Agilent、Thermo Fisher、およびDanaherは広範な導入ベースを活用していますが、Illuminaのアレイ収益は2025年の企業売上において低下し、シーケンシングによるカニバリゼーションを浮き彫りにしています。Agilentはプローブ合成能力を統合しマージンを保護するために9億1,500万米ドルのBIOVECTRA買収で対抗しました。Thermo FisherのNVIDIAとの提携はAIによる差別化をもたらし、DanaherはBeckman CoulterおよびMolecular Devicesの資産を統合して自動化スイートのクロスセルを行っています。

Innopsys、SCIENION、Arrayjetを含むニッチプレーヤーは、プロテオミクスまたは農業ゲノミクスのニッチに対応する柔軟なスポッターおよびコンパクトイメージャーを製造しています。その機動性はスケールの不利を補い、用途特化型の入札を獲得することを可能にしています。ホワイトスペースの可能性は、輸出規制対象のレーザーを回避するカメラベースのスキャナーにおいて最も大きく、新興市場の成長に期待が持てます。全体として、ベンダー戦略はハードウェア、ソフトウェア、および消耗品をデータリッチなエコシステムにバンドルし、顧客を囲い込んでアレイ機器市場を安定させることを中心に展開しています。

アレイ機器産業リーダー

Illumina Inc

Agilent Technologies

Thermo Fisher Scientific

Danaher Corporation

SCIENION

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Thermo FisherとNVIDIAが実験室機器へのAI組み込みを開始し、ソフトウェア中心への転換を示しました。

- 2025年1月:Vibrant Sciencesが400抗原シリコンタンパク質アレイを発表し、192サンプルを2時間で処理します。

世界のアレイ機器市場レポートの範囲

レポートの範囲として、アレイ機器はDNA、RNA、またはタンパク質などの生体分子を検出・定量するために使用される必須の実験室ツールであり、数千の微小スポット全体でのハイブリダイゼーションを同時に測定します。これらのシステムは通常、製造、処理、およびデータ取得のための専用ハードウェアで構成されています。

アレイ機器市場は、製品タイプ、用途、エンドユーザー、および地域別にセグメント化されています。製品タイプに基づき、市場はマイクロアレイスキャナー、マイクロアレイアレイヤー/スポッター、ハイブリダイゼーション/処理システム(ウォッシャー、オーブン、プロセッサー)、および自動ワークステーション&オートローダーにセグメント化されています。用途に基づき、市場は遺伝子発現プロファイリング、ジェノタイピング/SNP解析、染色体マイクロアレイ解析(aCGH/CMA)、DNAメチル化/エピジェネティクス、タンパク質マイクロアレイ用途、創薬&バイオマーカー探索にセグメント化されています。エンドユーザー別では、市場は研究・学術機関、製薬・バイオテクノロジー企業、臨床/診断検査室、CRO&サービスプロバイダー、政府・非営利研究所にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されます。

| マイクロアレイスキャナー |

| マイクロアレイアレイヤー/スポッター |

| ハイブリダイゼーション/処理システム(ウォッシャー、オーブン、プロセッサー) |

| 自動ワークステーション&オートローダー |

| 遺伝子発現プロファイリング |

| ジェノタイピング/SNP解析 |

| 染色体マイクロアレイ解析(aCGH/CMA) |

| DNAメチル化/エピジェネティクス |

| タンパク質マイクロアレイ用途(プロテオミクス、イムノアッセイ) |

| 創薬&バイオマーカー探索 |

| 研究・学術機関 |

| 製薬・バイオテクノロジー企業 |

| 臨床/診断検査室 |

| CRO&サービスプロバイダー |

| 政府・非営利研究所 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | マイクロアレイスキャナー | |

| マイクロアレイアレイヤー/スポッター | ||

| ハイブリダイゼーション/処理システム(ウォッシャー、オーブン、プロセッサー) | ||

| 自動ワークステーション&オートローダー | ||

| 用途別 | 遺伝子発現プロファイリング | |

| ジェノタイピング/SNP解析 | ||

| 染色体マイクロアレイ解析(aCGH/CMA) | ||

| DNAメチル化/エピジェネティクス | ||

| タンパク質マイクロアレイ用途(プロテオミクス、イムノアッセイ) | ||

| 創薬&バイオマーカー探索 | ||

| エンドユーザー別 | 研究・学術機関 | |

| 製薬・バイオテクノロジー企業 | ||

| 臨床/診断検査室 | ||

| CRO&サービスプロバイダー | ||

| 政府・非営利研究所 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

アレイ機器に対する世界的な需要はどのくらいの速さで成長していますか?

アレイ機器市場は、臨床遺伝学、プロテオミクス、およびアジア太平洋の研究室整備がシーケンシングによる代替を相殺するにつれて、2026年から2031年にかけてCAGR 6.9%で拡大しています。

最も急速な成長を示している製品カテゴリーはどれですか?

ハイブリダイゼーションおよび処理システムが年率7.31%の成長をリードしており、これはラボが洗浄およびインキュベーションを自動化してスループットを向上させているためです。

タンパク質マイクロアレイはワクチン試験においてELISAに取って代わっていますか?

はい、192サンプルを2時間で処理するシリコンベースのアレイが長時間のELISA実施に取って代わりつつあり、タンパク質アレイ用途の2031年にかけてのCAGR 7.56%を牽引しています。

アジア太平洋市場が将来の販売にとって重要な理由は何ですか?

中国とインドは分子診断インフラを拡大し、現地の規制承認を確保しており、アジア太平洋の収益を年率7.39%押し上げています。

最終更新日: