QPCR機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.85 十億米ドル |

| 市場規模 (2031) | 2.69 十億米ドル |

| 成長率 (2026 - 2031) | 7.71% CAGR |

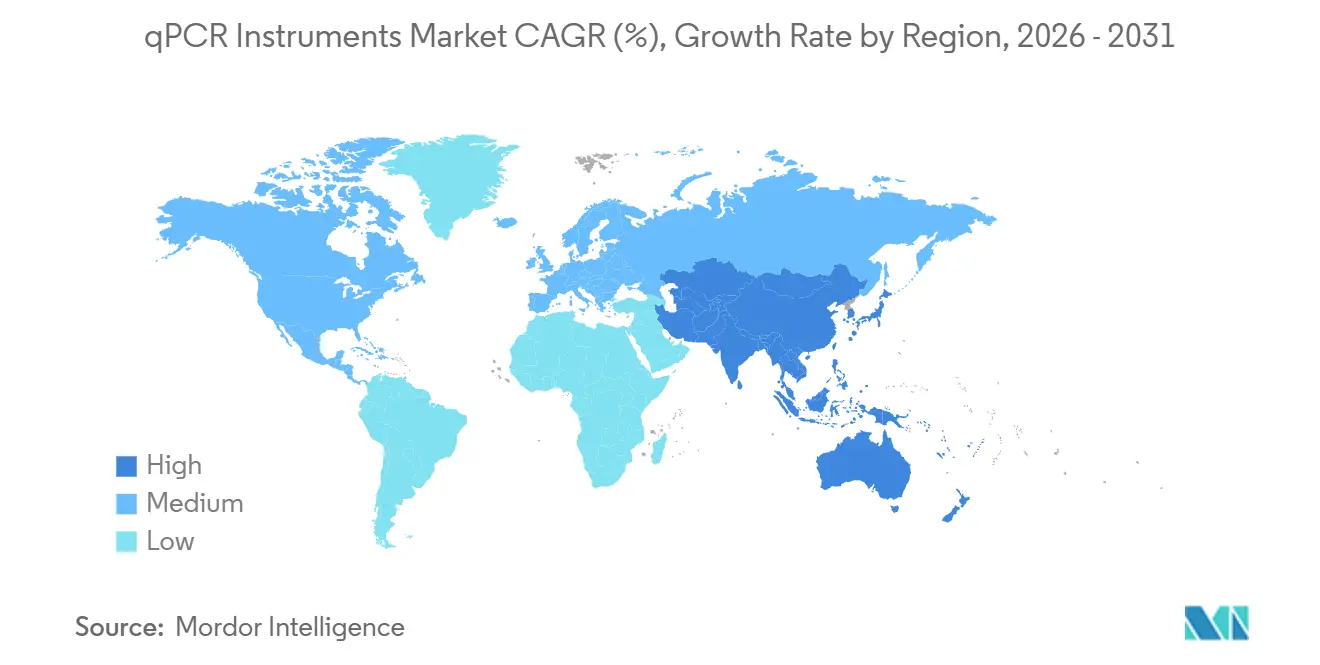

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるQPCR機器市場分析

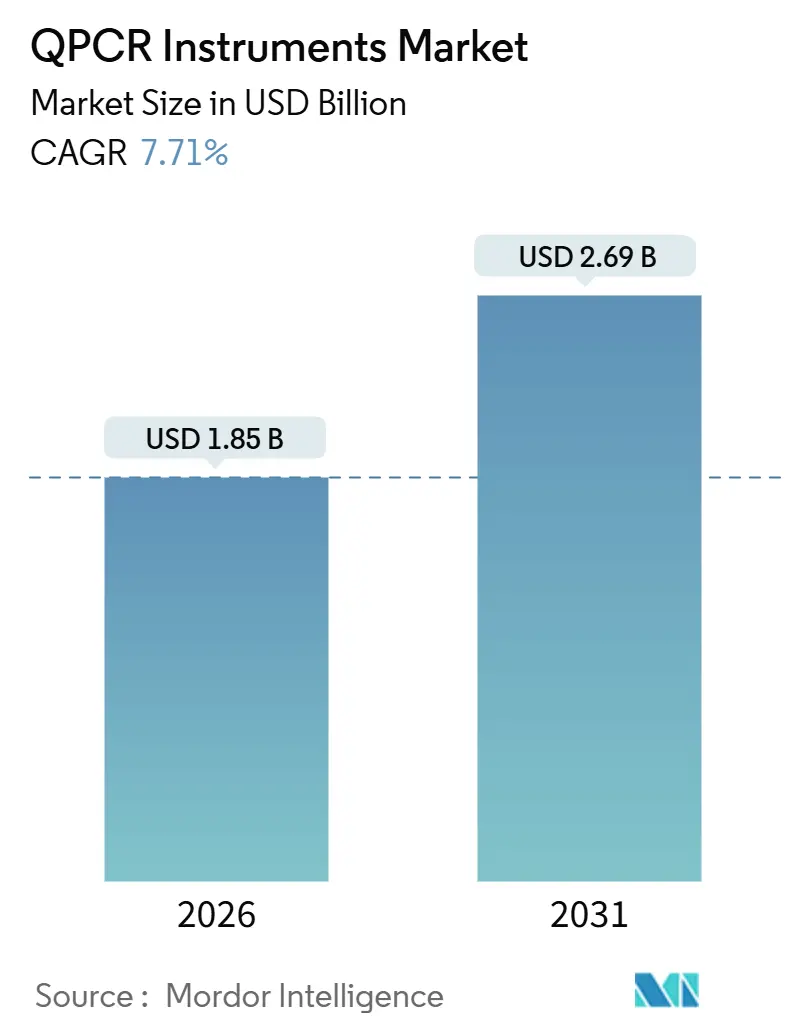

qPCR機器市場規模は2026年に18億5,000万米ドルと推定され、予測期間中に年平均成長率7.71%で成長し、2031年までに26億9,000万米ドルに達する見込みです。米国FDA臨床検査室開発検査(LDT)最終規則の迅速な施行、細胞・遺伝子治療製造におけるリアルタイム品質管理の需要増大、および分散型分子診断への広範な移行が、資本設備の更新サイクルを加速させ、需要成長を下支えしています。旧来のサーマルサイクラーを更新する検査室は、監査証跡機能、レーザーベースの多重光学系、および規制申請を効率化する21 CFRパート11対応ソフトウェアを優先しています。多遺伝子シーケンシングパネルの償還を厳格化する支払者は、迅速な単一バイオマーカーの回答が臨床的に十分な場合、臨床医を標的型qPCRアッセイへと誘導しており、高度なシーケンサーを備えた病院においても機器の稼働率を維持しています。一方、ベクターコピー数試験、残留DNA定量、および工程内汚染物質検出は、商業的に承認された遺伝子治療の必須リリースアッセイとなっており、qPCR機器市場をバイオ医薬品製造ワークフローにより深く組み込んでいます。

レポートの主要ポイント

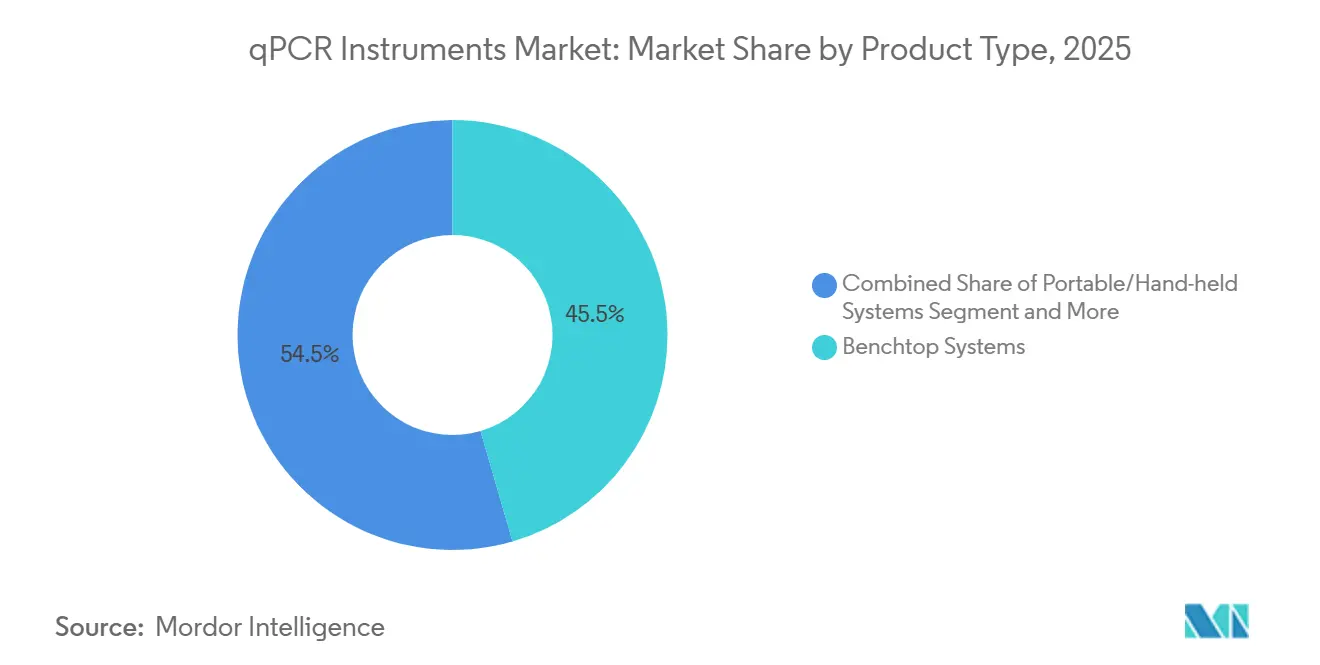

- 製品タイプ別では、ベンチトップシステムが2025年のqPCR機器市場シェアの45.55%をリードし、ポータブル・ハンドヘルドシステムは製品タイプの中で最も高い年平均成長率11.25%を2031年まで記録すると予測されています。

- スループット容量別では、中スループット機器(48~384ウェル)が2025年の収益の50.53%を占めましたが、低スループットプラットフォームはポイント・オブ・ケアの普及を背景に年平均成長率12.85%で拡大しています。

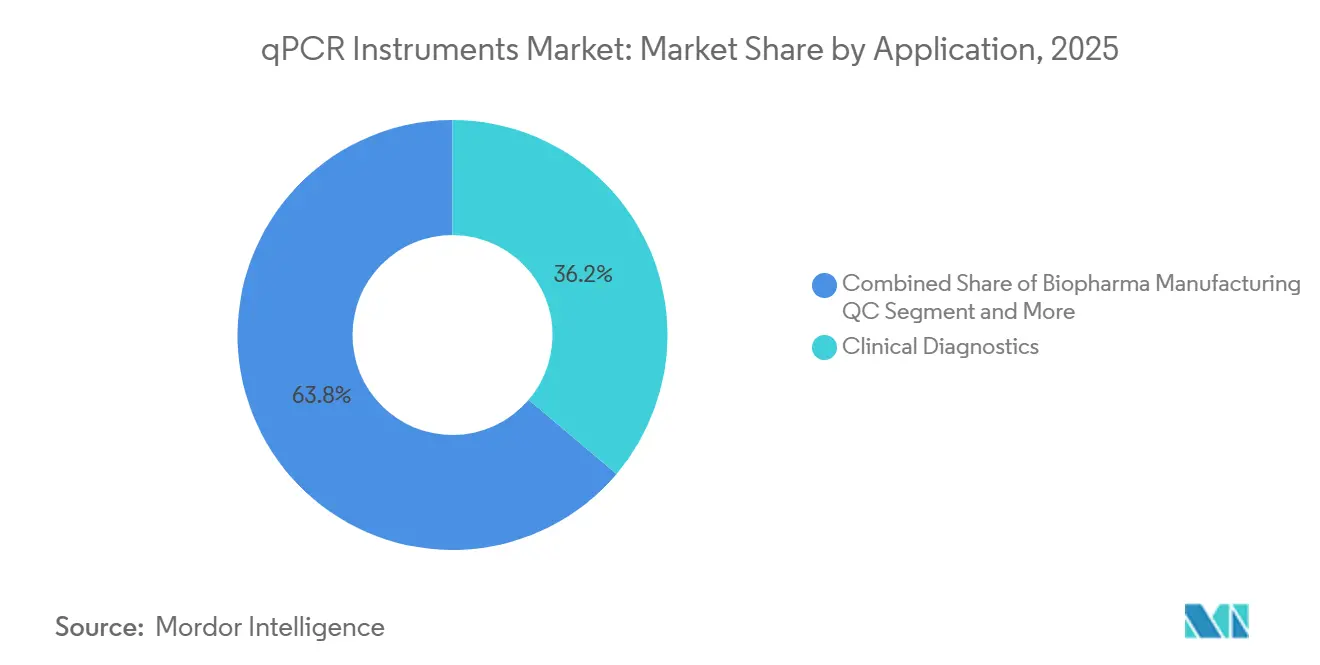

- 用途別では、臨床診断が2025年の用途の36.23%を占め、バイオ医薬品製造品質管理が年平均成長率11.15%で最も急速に拡大しています。

- エンドユーザー別では、病院および基準検査室が2025年の収益シェアの40.25%を占めましたが、バイオマーカー検査のアウトソーシング強化に伴い、CROおよびCDMOが年平均成長率12.21%で成長すると予測されています。

- 地域別では、北米が2025年の売上の38.15%を占め、アジア太平洋地域が2031年まで年平均成長率10.51%で最も高い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルQPCR機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密医療・コンパニオン診断検査の成長 | +1.8% | 北米および欧州連合に集中したグローバル | 中期(2~4年) |

| 新型コロナウイルス感染症後の感染症スクリーニングの急増 | +1.5% | アジア太平洋地域および中東・アフリカを重点としたグローバル | 短期(2年以内) |

| NGSワークフローのボトルネック増加によるqPCRへの需要回帰 | +1.2% | 北米および欧州連合、アジア太平洋地域への波及 | 中期(2~4年) |

| 分散型/ポイント・オブ・ケア分子検査の普及拡大 | +1.4% | アジア太平洋地域を中心に中東・アフリカおよび南米へ拡大 | 長期(4年以上) |

| AI駆動アッセイ設計プラットフォームによる結果取得時間の短縮 | +0.9% | 北米および欧州連合、中国での早期導入 | 中期(2~4年) |

| 政府のバイオサーベイランスプログラム | +0.9% | 北米および欧州連合の公衆衛生機関が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密医療・コンパニオン診断検査の成長

医薬品開発企業は2024年にqPCRに依拠するFDA承認コンパニオン診断薬を14件新たに申請し、2023年比で56%増加しました。これは、単一遺伝子腫瘍マーカーおよび細胞治療リリースアッセイにおけるプラットフォームの不可欠性が高まっていることを示しています。CAR-T療法のスポンサーであるKite PharmaおよびNovartisはいずれも、製造プロトコルに高感度qPCRまたはドロップレットデジタルPCRを組み込んでおり、基礎需要を押し上げています。支払者は腫瘍薬の償還をコンパニオン診断のエビデンスに連動させることでこの傾向を強化しており、NGSシステムが設置されている場合でも病院は適合機器を維持するよう促されています。欧州の体外診断規制(IVDR)は2027年まで段階的に厳格なトレーサビリティ要件を導入しており、検証済み光学校正とデータ整合性ログを備えたqPCRプラットフォームをさらに優位にしています。これらの要因が相まって、qPCR機器市場は精密医療の経路全体にわたる規制上の中核として確立されています。

新型コロナウイルス感染症後の感染症スクリーニングの急増

国家的なパンデミック投資は日常的な病原体モニタリングに転用され、高い機器稼働率が維持されています。米国疾病予防管理センターの病原体ゲノミクス卓越センターは、シーケンシング確認の前に迅速なqPCRトリアージでアウトブレイクをスクリーニングし、調査のターンアラウンドを10日から48時間に短縮しています。2024年9月に公表された世界保健機関のガイダンスは、加盟国に対し呼吸器病原体について週1,000人あたり1検査に相当するqPCR能力を維持するよう勧告しています。インドの統合疾病サーベイランスプログラムは地区検査室向けのポータブルユニットに1億2,000万米ドルを充当しており、この調達だけで地域の設置台数を数千台規模で増加させます。持続的な政府資金援助がqPCR機器市場を民間部門の景気循環的な支出変動から保護しています。

NGSワークフローのボトルネック増加によるqPCRへの需要回帰

病院が実施する標的NGSパネルの中央値ターンアラウンドは9~10日であり、翌日に結果が得られるqPCRと比較して、治療判断が時間的に重要な場合に腫瘍専門医がPCRベースのEGFRおよびKRAS検査を選択する要因となっています。Illuminaは2024年の10-Kにおいて、臨床顧客がシーケンシング用サンプル選択にqPCRトリアージアッセイを使用していることを認め、この傾向がデュアルモダリティ検査室を維持していると述べています。バイオプロセシングにおいては、qPCRが同日中にウイルスベクターの定量を可能にする一方、シーケンシングベースの品質管理は数日間のバッチ保留を追加するため、リアルタイムPCRの運用上の価値が強化されています。

分散型/ポイント・オブ・ケア分子検査の普及拡大

CepheidのGeneXpertネットワークは2024年末までに35,000台以上の設置を達成し、そのうち40%は小売薬局や職場クリニックなど非病院施設に設置されています。米国国防総省は2024年6月に2,500万米ドルの契約のもと、前方作戦基地に堅牢なバッテリー駆動qPCRユニットを配備し、迅速な病原体検出に対する戦場での需要を示しました。2024年8月に公表されたFDAのガイダンス草案は、CLIA免除分子検査への道を開き、非検査室担当者がアッセイを実施できるようにして対応可能な設置台数を拡大しています。これらの進展は長期的にqPCR機器市場に追加的な収益をもたらします。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 等温増幅およびCRISPR診断に対する高い設備投資コスト | -0.8% | 価格感応度の高いアジア太平洋地域および中東・アフリカ市場で最も顕著なグローバル | 中期(2~4年) |

| 試薬サプライチェーンの不安定性とコールドチェーンコスト | -0.6% | 中東・アフリカおよび南米への影響が高いグローバル | 短期(2年以内) |

| プロトコル最適化のための熟練労働力不足 | -0.5% | 北米および欧州連合、都市部アジア太平洋地域で新興 | 長期(4年以上) |

| 急速な光学モジュールのアップグレードによる機器の陳腐化 | -0.4% | 北米および欧州連合、新興市場への影響は限定的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

等温増幅およびCRISPR診断に対する高い設備投資コスト

Sherlock BiosciencesのINSPECTRのようなCRISPR-Cas検出プラットフォームは約5,000米ドルのリーダー価格を実現しており、基本的なqPCRユニットの3万~5万米ドルという参入価格を大幅に下回っています。Mammoth BiosciencesがGSKと2024年に締結したCRISPRコンパニオン診断開発に関する協定は、製薬企業がより安価な代替手段に開放的であることを示しています。単純なヒートブロックで動作するループ媒介等温増幅(LAMP)アッセイは、獣医および農業分野の顧客を獲得しています。qPCRは優れた定量精度を維持していますが、設備投資コストの格差が価格感応度の高い地域での予算を他に振り向け、qPCR機器市場の拡大を抑制する可能性があります。

試薬サプライチェーンの不安定性とコールドチェーンコスト

Thermo Fisherの2024年10-Kは、発酵ボトルネックを背景に酵素原材料コストが18%上昇したことを明らかにしました。また、国際航空運送協会は2024年にコールドチェーン航空貨物運賃が22%上昇したことを記録しており、不安定な電力供給に既に苦しむサハラ以南アフリカや南米農村部の検査室に圧力をかけています[1]国際航空運送協会、「コールドチェーン物流レポート2024」、IATA.ORG。凍結乾燥マスターミックスはコールドストレージへの依存を軽減しますが、感度を犠牲にする場合や再溶解が必要な場合があり、標準化を複雑にします。サプライショックはqPCR機器市場の近期的な抑制要因であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベンチトップの汎用性が市場を支え、ポータブルが急成長

ベンチトッププラットフォームは2025年の収益の45.55%を占め、現在の為替レートでqPCR機器市場規模の約8億5,000万米ドルに相当する支配的な地位を確立しています。病院、契約検査機関、および学術コアは、96ウェルおよび384ウェルプレートに対応する交換可能なブロックを備えたこれらのユニットを好んでいます。ポータブルおよびハンドヘルドシステムは絶対的な規模では小さいものの、年平均成長率11.25%を記録しており、2031年までにqPCR機器市場のほぼ4分の1を占めるまでに成長する可能性があります。バッテリー駆動、セルラーデータアップロード、および堅牢なハウジングにより、CepheidのGeneXpert Edgeのようなデバイスは安定した電力のないクリニックでも使用可能となり、従来の検査室を超えた地理的リーチを推進しています[2]Cepheid、「GeneXpertシステムのグローバル展開」、CEPHEID.COM。

競争上のポジショニングは大きく分岐しています。ベンチトップは光学精度、サービスサポート、およびアッセイの幅広さで優位に立ち、検証を簡素化する規制承認済み試薬メニューに支えられています。ポータブルは使いやすさと最小限のインフラ要件で競争しており、薬局、災害救援チーム、および野生動物衛生プログラムが分子検査を採用するにつれて、ますます重要な差別化要因となっています。ベンダーは熱帯地域での展開において使用可能期間を延長する常温安定の凍結乾燥ミックスを出荷することで試薬保管の制限を軽減しています。最終的に、両フォーマットは互いを補完し合い、共食いすることなくqPCR機器市場全体のフットプリントを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

スループット容量別:中スループットが支配、低スループットがポイント・オブ・ケアで台頭

中スループットプラットフォーム(48~384ウェル)は2025年の売上の50.53%を確保し、1日50~200検体を処理する検査室にとってバランスの取れた経済性を反映してqPCR機器市場規模の約9億4,000万米ドルに相当します。48ウェル未満の低スループットデバイスは収益では後れを取りますが、薬局ベースのインフルエンザ検査、地区レベルの結核スクリーニング、および前方展開型軍事バイオサーベイランスに支えられ、年平均成長率12.85%で成長を上回っています。例えば、2024年に授与された米国国防総省の契約は、45分の実行時間を約束する16ウェルの堅牢なユニットを中心としていました。

高スループット自動化は15万~30万米ドルの設備投資コストのためニッチにとどまっていますが、バイオバンクや大規模CROは夜間に数千検体を処理することでコストを正当化しています。Bio-RadのCFX Opus 384はバーコードトラッキングを統合して手作業を60%削減しています。中スループットプラットフォームは、サンプルあたりの試薬コストを削減する6色多重光学系に支えられ、2031年まで最大のqPCR機器市場シェアを維持する可能性が高いです。

用途別:バイオ医薬品品質管理が臨床診断の成長を上回る

臨床診断は2025年の需要の36.23%を占め、qPCR機器市場規模の約6億7,000万米ドルに相当します。感染症パネルおよび腫瘍バイオマーカーが日常的な利用を支えていますが、包括払いへの償還シフトが増分量を抑制しています。一方、バイオ医薬品製造品質管理は年平均成長率11.15%で上昇しており、2031年までに4億5,000万米ドルを超える可能性があります。FDAの遺伝子治療CMCガイダンスは、ベクター力価および残留DNAのロットリリースqPCRアッセイを義務付け、機器を不可欠な生産資産としています。

学術研究および環境検査は安定した、ただし緩やかな成長をもたらします。2024年に導入された米国農務省の規則は、挽き肉中のサルモネラ菌および大腸菌のqPCR確認を義務付け、食品安全検査室を多重化対応システムへのアップグレードに促しています。全体として、用途間の差異ある成長率が収益構成を多様化し、qPCR機器市場を単一セグメントのショックから保護しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:CROおよびCDMOが加速、病院は安定維持

病院および基準検査室は2025年の購入の40.25%を生み出し、qPCR機器市場規模の約7億5,000万米ドルに相当します。機器登録規則により小規模病院検査室はLDTをアウトソーシングするよう促され、高複雑度センターへの検査集約が進んでいます。一方、CROおよびCDMOは年率12.21%で成長しています。IQVIAは2024年に分子診断サービスが28%成長したと報告しており、腫瘍試験における迅速なバイオマーカースクリーニングへの需要を反映しています。AAVおよびレンチウイルスベクターを製造するCDMOは、バッチリリースのタイムラインと規制審査を満たすために自動化qPCRラインに多額の投資を行っています。

新型コロナウイルス感染症期間中に拡充された政府公衆衛生検査室は、インフルエンザおよび抗菌薬耐性の早期警戒サーベイランスに能力を転用しています。学術機関はスループット制約ではなく助成金サイクルに基づいて機器を更新するため、予測可能ではあるが緩やかな更新率につながっています。多様なエンドユーザー構成が収益源を分散させ、qPCR機器市場のレジリエンスを支えています。

地域分析

北米は2025年の収益の38.15%を占め、分子アッセイを実施する約12,000の高複雑度CLIA検査室の恩恵を受けています。FDAによるLDT最終規則の施行は、コンプライアンス機能を欠くサーマルサイクラーの早期廃棄を促し、qPCR機器市場を監査対応モデルへと移行させています。カナダは遠隔北部コミュニティ向けのポータブルqPCRユニットに4,500万カナダドル(3,300万米ドル)を投入し、従来サービスが不十分だった地域での感染症ターンアラウンドを短縮しています。メキシコの疫学研究所はデング熱および結核に対処するため2024年にqPCR能力を40%拡大しましたが、市場浸透は依然として民間検査室に集中しています。

アジア太平洋地域は年平均成長率10.51%が見込まれており、承認タイムラインを9ヶ月に半減させる中国の体外診断薬迅速登録経路に牽引されています[3]中国国家薬品監督管理局、「体外診断薬迅速登録経路」、NMPA.GOV.CN。インドの1億2,000万米ドルのポータブルシステム調達が地区レベルの展開を促進し、日本はがん検診予算を22%引き上げてリキッドバイオプシーqPCRの採用を促しています。オーストラリアと韓国はバイオサーベイランスに注力しており、オーストラリアは人獣共通感染症病原体センチネルサイトに3,000万オーストラリアドル(2,000万米ドル)を配分しています。これらのプログラムが相まって、地域のqPCR機器市場のフットプリントを三次医療センターを超えて拡大しています。

欧州は成熟しているもののコンプライアンス主導の市場環境を維持しており、追跡可能な試薬ロットと安全なデータキャプチャを提供するサプライヤーを優遇するIVDR施行によって形成されています。ドイツと英国が一人当たりの機器密度でリードし、南欧は国境を越えたアウトブレイク検出の調和に向けてアップグレードを進めています。中東・アフリカは急成長の拠点を示しており、サウジアラビアは地域基準検査室のために8億サウジアラビアリヤル(2億1,300万米ドル)を投資し、南アフリカはHIVウイルス量およびTB耐性モニタリングのためにqPCRを拡大しています。南米の勢いはブラジルに集中しており、アルボウイルスのアウトブレイクに対処するためアマゾン諸州向けに2,500台のポータブルユニットを発注しました。コールドチェーン物流と試薬輸入関税がさらなる加速を制約していますが、凍結乾燥試薬によって部分的に緩和されています。

競争環境

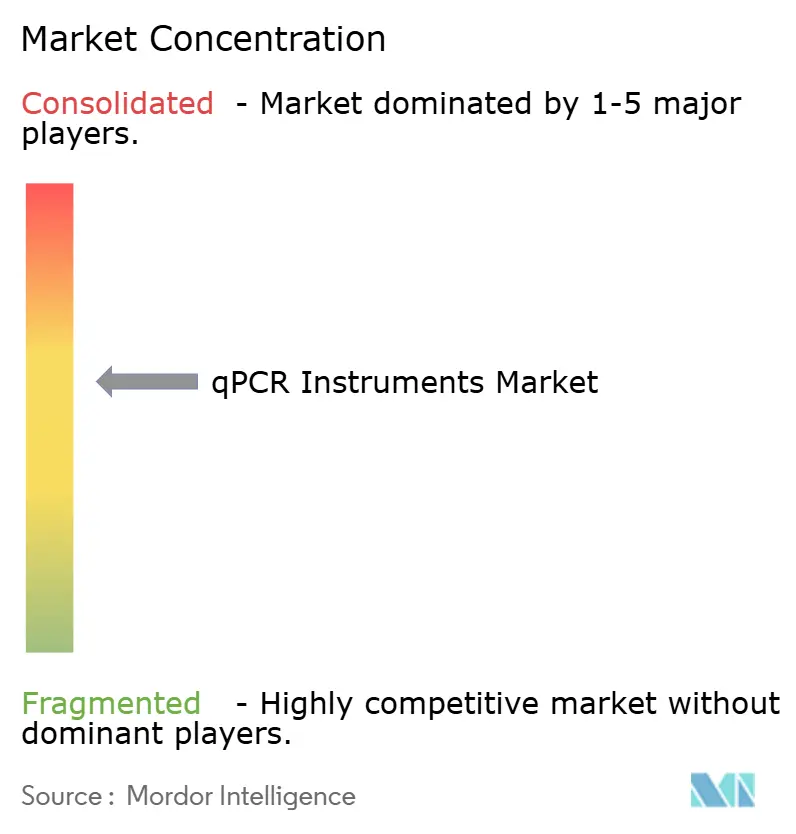

上位5社であるThermo Fisher Scientific、Roche Diagnostics、Bio-Rad Laboratories、QIAGEN、およびAgilent Technologiesは、2025年のグローバル出荷量の相当な割合を共同で支配しており、qPCR機器市場を中程度の集中度として位置付けています。各社は独自の化学技術とクローズドソフトウェアを活用して消耗品収益を確保しています。Thermo FisherのTaqManアッセイとRocheのLightCyclerプローブは、ハードウェア販売を上回る定期的な試薬マージンを生み出しています。Bio-Radのレーザーベース多重化アップグレードパスはトレードインを促進し、Agilentの2024年のBiovectra買収は酵素供給を強化し、上流リスクを軽減しました。

小規模な競合他社はホワイトスペースのニッチを活用しています。Analytik JenaはオープンアーキテクチャのqTOWER³GでISO 13485を取得し、サードパーティの検査情報管理システムとの相互運用性を求めるバイオバンクにアピールしています。Standard BioTools(Fluidigm)は高多重遺伝子発現スクリーニングを標的としたBiomark HD Flexを発売し、試薬使用量を削減するマイクロ流体ナノプレートで差別化しています。AI搭載設計プラットフォームは無形の参入障壁として機能しており、QIAGENの機械学習ツールキットはアッセイ開発タイムラインを短縮し、ハードウェアを超えた提供価値を強化しています。

特許活動は活発であり、2024年には光学検出器、凍結乾燥ミックス、および多重アルゴリズムをカバーする47件の米国特許が付与されました。ISO 13485品質管理認証は欧州および北米への参入における最低条件となっており、新興メーカーのコンプライアンスコストを引き上げています。サービス契約、クラウドベースのデータ分析、および予知保全サブスクリプションが、qPCR機器市場における収益の持続性を形成する決定的な競争領域として台頭しています。

QPCR機器業界リーダー

Agilent Technologies

Bio-Rad Laboratories

Roche Diagnostics

Qiagen

Thermo Fisher Scientific

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Alamar Biosciencesは、単一サンプルから5種類のアルツハイマー病関連血液バイオマーカーを同時定量できるRUO NULISAqpcr AD 5重アッセイを発売しました。

- 2025年4月:Biocartisは、子宮内膜がんにおけるPOLEおよびPOLD1変異を検出するリアルタイムqPCRアッセイを導入しました。

グローバルQPCR機器市場レポートの範囲

レポートの範囲として、qPCR機器は定量的ポリメラーゼ連鎖反応(qPCR)を実施するための専門的な実験室装置であり、標的DNA分子を増幅しながら同時に定量する技術です。

qPCR機器市場は製品タイプ別にベンチトップシステム、ポータブル/ハンドヘルドシステム、および高スループット自動化プラットフォームにセグメント化されています。スループット容量別では、低スループット(48ウェル未満)、中スループット(48~384ウェル)、および高スループット(384ウェル超)に分類されています。用途別では、臨床診断、研究・学術、バイオ医薬品製造品質管理、およびその他の用途に区分されています。エンドユーザー別では、病院および基準検査室、学術・研究機関、製薬・バイオテクノロジー企業、CROおよびCDMO、ならびに政府・公衆衛生検査室が含まれます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ベンチトップシステム |

| ポータブル/ハンドヘルドシステム |

| 高スループット自動化プラットフォーム |

| 低スループット(48ウェル未満) |

| 中スループット(48~384ウェル) |

| 高スループット(384ウェル超) |

| 臨床診断 |

| 研究・学術 |

| バイオ医薬品製造品質管理 |

| その他の用途 |

| 病院および基準検査室 |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| CROおよびCDMO |

| 政府・公衆衛生検査室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ベンチトップシステム | |

| ポータブル/ハンドヘルドシステム | ||

| 高スループット自動化プラットフォーム | ||

| スループット容量別 | 低スループット(48ウェル未満) | |

| 中スループット(48~384ウェル) | ||

| 高スループット(384ウェル超) | ||

| 用途別 | 臨床診断 | |

| 研究・学術 | ||

| バイオ医薬品製造品質管理 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院および基準検査室 | |

| 学術・研究機関 | ||

| 製薬・バイオテクノロジー企業 | ||

| CROおよびCDMO | ||

| 政府・公衆衛生検査室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

qPCR機器市場の現在の評価額はいくらですか?

qPCR機器市場規模は2026年に18億5,000万米ドルであり、2031年までに26億9,000万米ドルに達すると予測されています。

グローバル収益をリードする製品タイプはどれですか?

ベンチトップシステムは2025年の収益の45.55%のシェアを保持しており、臨床、研究、およびバイオ医薬品の各分野にわたる汎用性によりリーダーシップを維持しています。

最も急速に成長している用途セグメントはどれですか?

バイオ医薬品製造品質管理は、細胞・遺伝子治療の厳格なリリース試験に牽引され、2031年まで年平均成長率11.15%で成長すると予測されています。

アジア太平洋地域は将来の需要にどのように貢献しますか?

アジア太平洋地域は年平均成長率10.51%を記録すると予測されており、中国の合理化された体外診断薬承認とインドの地区レベルのポータブルユニットへの投資に支えられています。

ベンダーのマージンを維持する競争戦略はどのようなものですか?

主要企業は独自の試薬、21 CFRパート11対応ソフトウェア、および予知保全契約をバンドルして、ハードウェア価格が圧力を受ける中でも定期的な収益を確保しています。

CRISPR技術はqPCRの採用にどのような影響を与えますか?

CRISPRベースの診断は機器コストが低く、中期的な設備投資の脅威をもたらしますが、qPCRは高リスク検査において優れた定量精度と規制上の受容性を維持しています。

最終更新日: