補聴アンプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

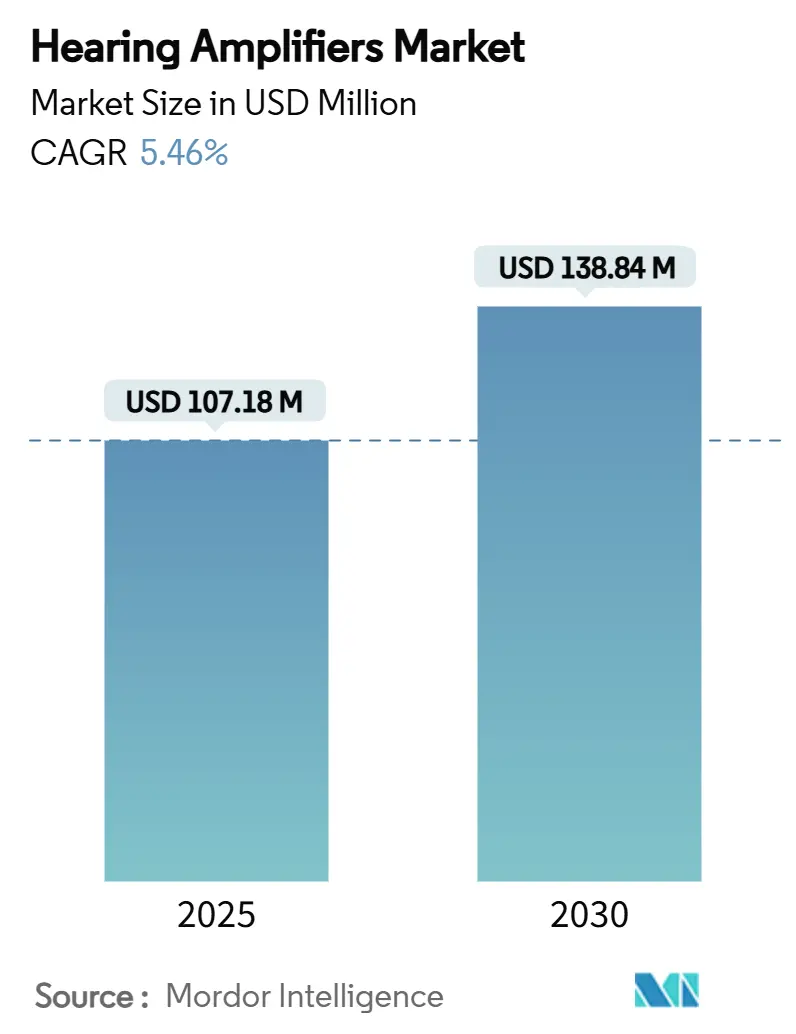

| 市場規模 (2025) | 107.18 百万米ドル |

| 市場規模 (2030) | 138.84 百万米ドル |

| 成長率 (2025 - 2030) | 5.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる補聴アンプ市場分析

補聴アンプ市場規模は2025年に1億718万米ドルとなり、CAGR5.46%で2030年までに1億3,984万米ドルに拡大する見通しであり、個人用音声増幅技術および消費者アクセス経路の変化における着実な進展を示しています。平均寿命の延伸、イノベーション促進型の規制、デジタル信号処理の急速な進歩が相まって、認知度と普及率の両方を高めています。米国および日本における市販(OTC)規制により、消費者は処方箋なしで増幅製品を購入できるようになり、Bluetooth LEオーディオはデバイスをコネクテッドヘルスの主流へと押し上げています。競争戦略は、長年のスティグマを払拭するエコシステムパートナーシップと小型フォームファクターへとシフトしており、補聴アンプ市場はアジア太平洋の人口密集国における小売聴覚医療チェーンの展開からも恩恵を受けています。これらの力が相まって価格圧力を抑制し、より広範な流通を支援し、既存企業と新規参入者の双方に新たな収益機会を創出しています。

主要レポートのポイント

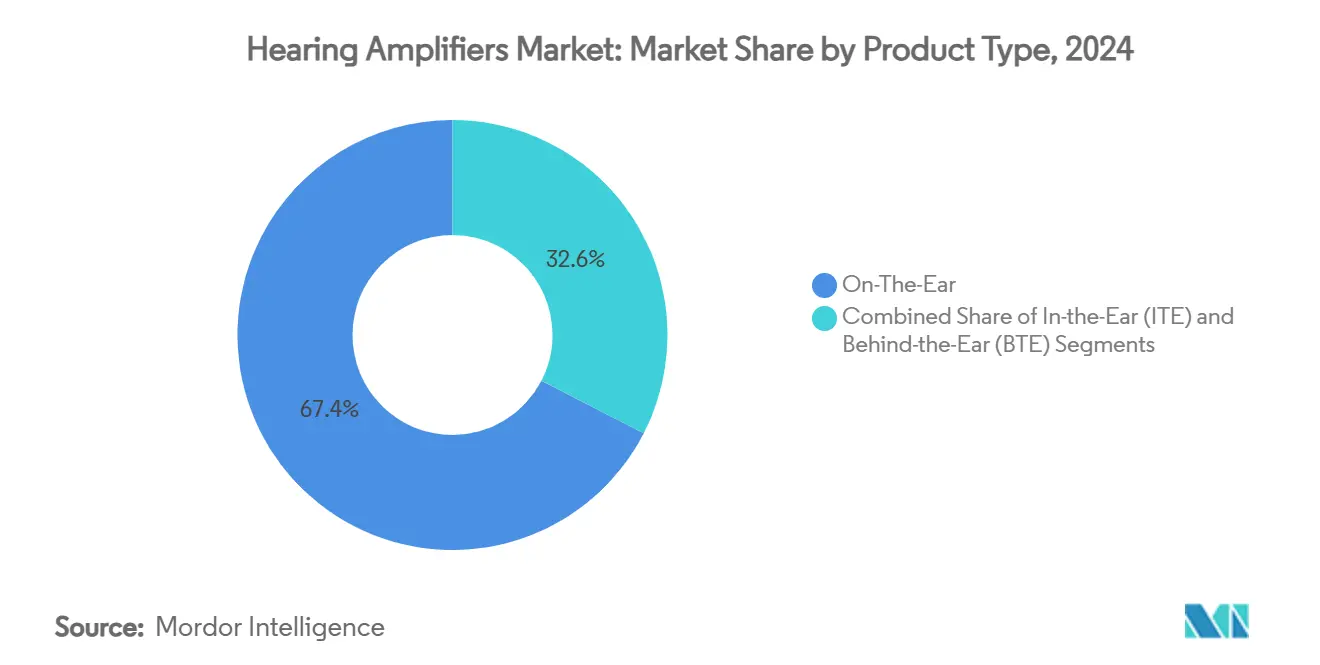

- 製品タイプ別では、耳上型デバイスが2024年に67.44%の収益シェアをリードし、耳内型ソリューションは2030年にかけてCAGR8.89%で成長しています。

- 用途別では、65歳以上の高齢者が2024年の補聴アンプ市場規模の56.78%のシェアを獲得し、小児科は同期間にCAGR8.46%で成長すると予測されています。

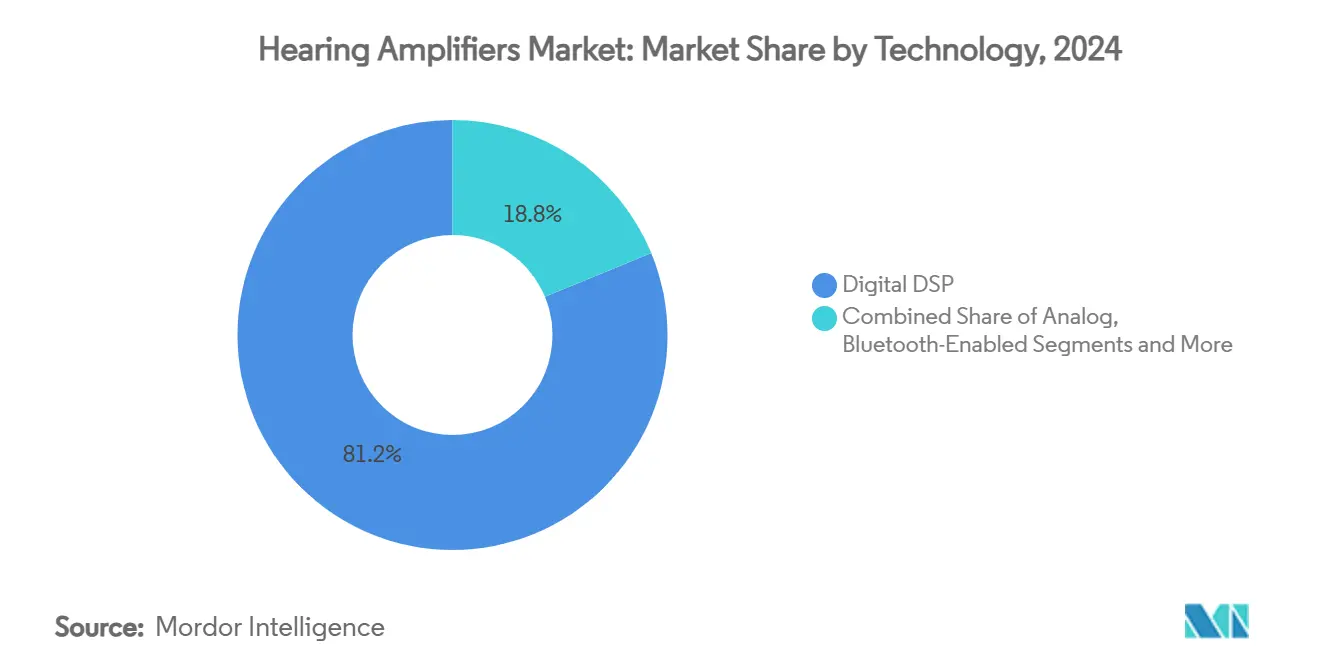

- 技術別では、デジタルDSPが2024年に補聴アンプ市場シェアの81.23%を占め、AI支援自己フィッティングオプションはCAGR10.03%で2030年に向けて最も急速に拡大しています。

- 販売チャネル別では、オフライン小売が2024年に69.73%のシェアを占め、オンライン直接消費者向けは2030年にかけてCAGR9.78%を記録する見込みです。

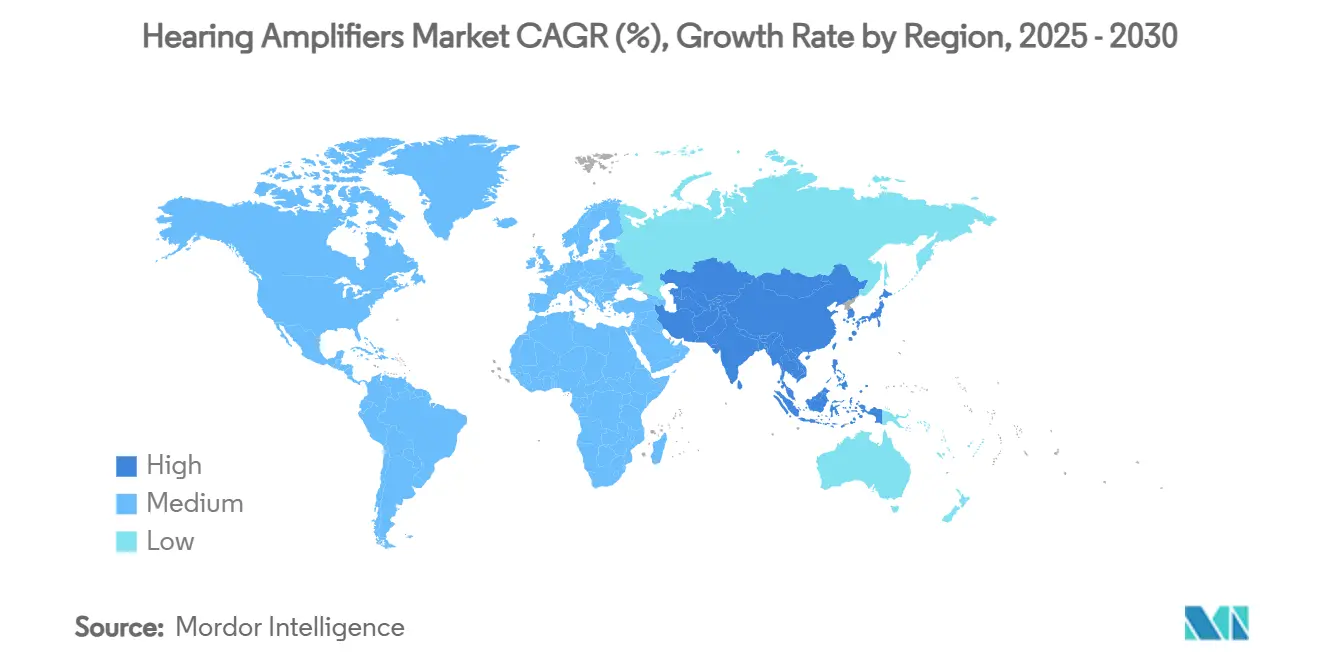

- 地域別では、北米が2024年に34.55%で最大の収益貢献地域であり続け、アジア太平洋は2030年にかけてCAGR7.67%を記録すると予測されています。

世界の補聴アンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化社会の人口増加が軽度から中等度の難聴有病率を加速させる | +0.8% | 北米と欧州に集中するグローバル | 長期(4年以上) |

| 米国・日本におけるOTC経路が参入障壁を大幅に引き下げる | +0.7% | 北米・日本、EUへ拡大中 | 中期(2~4年) |

| スマートフォン中心のDSPおよびBluetooth LEオーディオ統合 | +0.5% | 先進市場主導のグローバル | 短期(2年以内) |

| 新興アジア太平洋における小売聴覚医療チェーンの拡大 | +0.4% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2~4年) |

| 個人用音声増幅製品(PSAP)と融合する音声優先ウェアラブル | +0.4% | 北米・EUの早期採用 | 中期(2~4年) |

| AIベースの自己フィッティングアプリが専門家コストを削減 | +0.3% | グローバル、プレミアム市場重点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化社会の人口増加が軽度から中等度の難聴有病率を加速させる

世界保健機関(WHO)は、2050年までに25億人が何らかの形の難聴を経験すると予測しています。症例の83%は50歳以上の個人に発生しますが、65歳以上のコホートにおける増幅デバイスの普及率は25%未満にとどまっています。[1]世界保健機関、「難聴と聴覚障害」、who.intベビーブーマー世代のスマートフォンリテラシーの向上が技術的障壁を取り除き、90歳代の臨床研究では測定可能な難聴の発生率が98%と報告されており、未充足ニーズが強調されています。平均寿命の延伸とライフスタイルへの期待の変化は、補聴アンプ市場における最大の単一需要触媒を形成しています。

米国・日本におけるOTC経路が参入障壁を大幅に引き下げる

米国食品医薬品局(FDA)の2022年規則は、軽度から中等度の難聴デバイスに対する初の真のOTCクラスを創設し、AppleのAirPods ProはFDAのソフトウェア認可を2024年9月に250米ドルの価格帯で取得しました。[2]米国食品医薬品局、「FDAが初の市販補聴器ソフトウェアを認可」、fda.gov日本でも同様の法整備が議論されており、規制の調和が進んでいます。対照試験では、自己フィッティングOTCデバイスを使用したユーザーの97%がフィードバックフリーのパフォーマンスを達成しています。主流小売への配置は医療機器のスティグマを解消し、流通を拡大し、平均販売価格を圧縮することで、補聴アンプ市場全体の普及をさらに促進しています。

スマートフォン中心のDSPおよびBluetooth LEオーディオ統合

Auracastブロードキャスティングを備えたBluetooth LEオーディオにより、装用者は補助アクセサリーなしに空港、劇場、テレビで音声をワイヤレス受信できます。StarkyとLGは2025年のOLEDテレビでAuracastストリーミングを有効化しました。フラッグシップスマートフォンでのGNおよびOticonの補聴器に対するAndroidのネイティブサポートにより、増幅機能がモバイルエコシステムとさらに連携しています。通話、メディア、会場放送の統合インターフェースがデバイスを日常的なコネクテッドヘルスアクセサリーとして再定義し、需要の成長を加速させています。

新興アジア太平洋における小売聴覚医療チェーンの拡大

アジア太平洋の小売ネットワークはクリニック専売を超えて拡大しています。WS Audiologyは中国で6,000以上の聴覚ケアパートナーと連携し、2024年に収益が30%拡大しました。新規店舗、移動販売車、電子商取引プラットフォームが農村部への到達を拡大し、価格を圧縮し、普及を加速させています。ハイデラバードにおける研究開発の現地化が地域のコスト構造に合わせた製品調整を支援しています。[3]WS Audiology、「WS Audiologyがハイデラバードに新たな研究開発センター・オブ・エクセレンスを設立し、イノベーションへのコミットメントを強化」、wsa.comこのパターンにより、アジア太平洋は補聴アンプ市場において最も急成長する地域として位置づけられています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ほとんどの国における低い償還・保険適用 | −0.4% | 途上国市場で深刻なグローバル | 長期(4年以上) |

| ユーザーの快適性問題による高いデバイス返品率 | −0.3% | グローバル、OTCセグメントで高い | 短期(2年以内) |

| 偽造品・並行輸入品の増加 | −0.3% | アジア太平洋およびその他の新興市場 | 中期(2~4年) |

| リチウムイオン電池廃棄に関する懸念 | −0.2% | EUが先行し、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ほとんどの国における低い償還・保険適用

従来のメディケアは補聴器に対する資金援助を行っておらず、メディケアアドバンテージの給付額は片耳あたり500米ドルから4,000米ドルと幅があります。1ペアあたり2,500~8,000米ドルのデバイス価格は多くの高齢者を適用外とし、難聴を持つ人のうち増幅機器を使用しているのは現在25%にすぎません。自己負担の障壁が対象市場を分断し、プレミアム処方箋の成長を制限することで、補聴アンプ市場全体の軌道を緩やかにしています。

ユーザーの快適性問題による高いデバイス返品率

ユーザーはしばしば正常な聴力の回復を期待しますが、背景雑音の制限に苦労します。定性的研究では、音響、フィット感、音声遅延に対する不満が浮き彫りになっています。深層ニューラルネットワークによるノイズリダクションは満足度を向上させますが、5~7ミリ秒の処理遅延でさえ聴覚位相ロッキングを損なう可能性があります。高い返品率は小売業者に在庫リスクをもたらし、補聴アンプ市場全体のブランドロイヤルティを損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:小型化が耳内型の採用を強化

2024年、耳上型デバイスは総収益の67.44%を占め、広範な親しみやすさ、大型バッテリー、操作のシンプルさを反映しています。しかし、耳内型(ITE)ユニットはコンポーネントの縮小化により初めてのユーザーに訴求するほぼ目立たないスタイリングが可能となり、CAGR8.89%が見込まれています。耳掛け型モデルは最大ゲインを必要とする重度難聴カテゴリーにとって不可欠であり続けています。

社会的手がかりの見逃しと美的懸念が長年にわたり潜在的購入者を遠ざけてきました。Eargo 8のスマートサウンドアジャストなどのITEの進歩は、ほぼ目立たないプロファイルを維持しながら97%のフィードバックフリーパフォーマンスを提供します。FDA認可のニュアンスオーディオフレームが先導する新しい補聴眼鏡カテゴリーはさらにスティグマを低下させています。これらのイノベーションにより、ITEとハイブリッド眼鏡は予測期間にわたって補聴アンプ市場規模における漸進的なシェア獲得が期待されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:小児科需要が拡大

65歳以上の高齢者は疫学的パターンに沿って2024年収益の56.78%を生み出しましたが、小児フィッティングはOTCの年齢制限にもかかわらずCAGR8.46%が予測されています。言語発達上の利点に対する意識の高まりと段階的な保険支援が普及を促進しています。18~64歳の成人は職業性騒音曝露を認識する雇用主のウェルネスプログラムに支えられ、両者の中間に位置しています。

両側アデヒアデバイスなどの骨伝導ソリューションに関するケーススタディでは、子供の語音認識が4週間以内に10%から80%に向上することが示されています。規制当局が未成年者向けの安全なOTC経路を策定すれば、このセグメントは補聴アンプ市場に新たな需要層を解放する可能性があります。

技術別:AIがレガシーDSPを変革

デジタルDSPは実証済みの音声明瞭度向上により現在81.23%のシェアを維持していますが、AI自己フィッティングツールはCAGR10.03%で2030年に向けて台頭しています。Bluetooth対応デバイスは完全な自律性なしにストリーミングを追加する中間的な位置を占め、アナログは低価格帯のニッチ市場に残存しています。

GNのReSound Viviaは1,350万文の文章で訓練された専用深層ニューラルチップを搭載し、リアルタイムで増幅を調整します。Metaの文脈認識特許はより広範な予測チューニングエコシステムを予示しています。AIが専門的フィッティングへの依存を低下させるにつれ、技術ミックスはインテリジェントなコネクテッドデバイスへと傾き、プレミアム機能における補聴アンプ市場規模を拡大させるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:オンラインの台頭がクリニックに挑戦

オフライン小売(主に聴覚医療クリニックと薬局)が2024年の販売量の69.73%を支配しました。OTC規制緩和とユーザーガイドアプリが、価格に敏感な購入者とデジタルネイティブを引き付けるオンライン直接消費者向け販売のCAGR9.78%を促進しています。

Eargoはリスク分散のためにウェブサイト販売と選択的店舗を組み合わせ、Amplifonは実店舗カバレッジを強化するために2024年4月に米国のMiracle-Ear35店舗を買収しました。仮想注文と地域サービスを統合したハイブリッド「クリック・アンド・フィット」モデルが補聴アンプ市場の流通を支配する可能性が高いです。

地域分析

北米はOTC規制、保険実験、65歳以上の大規模な人口層により2024年収益の34.55%を占めました。欧州は公衆衛生の枠組みとBluetooth LEの早期展開に支えられて続きました。アジア太平洋はチェーン店、電子商取引、移動販売車の普及により2030年にかけてCAGR7.67%で最も急速な成長が見込まれています。

中国では、WS Audiologyの6,000パートナーネットワークと年間30%の収益成長が農村部への強固な拡大能力を示しています。インドはハイデラバードを拠点とした研究開発から恩恵を受け、低コストSKUの現地化時間を短縮しています。中東・アフリカはBluetooth対応OTCユニットをサポートするスマートフォン普及から恩恵を受け、南米はより広範な医療アクセス推進により緩やかに前進しています。

インフラ成熟度の差異が地域ミックスを形成しています。確立されたクリニック経路が先進国経済における漸進的な上昇余地を制限する一方、直接購入チャネルが新興国全体でより速い成長を解放し、アジア太平洋が補聴アンプ市場の成長エンジンであり続けることを確実にしています。

競合状況

補聴アンプ市場は中程度の集中度を示しており、上位5社が合計で60%台後半のシェアを保有しています。Sonova、Demant、GN Store Nordは収益の12%以上を研究開発に投じていますが、OTC重点の新規参入者による価格侵食に直面しています。StarkyとWS Audiologyは2024年に米国退役軍人省のアカウントを追加獲得し、DemantとGNは地位を譲りました。

競争優位は純粋な増幅能力よりもAI、クラウド接続性、ファッショナブルなデザインに軸足を移しています。Samsungの物体焦点型音声キャプチャ特許とSonyの個人化頭部伝達関数への取り組みは、業界横断的なイノベーション競争を示しています。民生電子機器の新規参入者はスケール効率とブランド認知度を活用して価格帯を圧縮し、既存プレーヤーに製品刷新サイクルの加速を迫っています。

ホワイトスペースのニッチ市場が引き続き出現しています。音声優先イヤーバッド、スマート眼鏡、アップグレード可能な人工内耳がカテゴリーの境界を広げ、中堅ブランドに統合または特化を迫っています。予想される結果は段階的な市場シェアの再編ですが、補聴アンプ市場全体としては持続的な拡大が続くでしょう。

補聴アンプ産業のリーダー企業

Sonova Holding AG

Demant A/S

GN Store Nord A/S

WS Audiology

Starkey Hearing Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Cochlear Limitedは、ファームウェアアップグレードと過去最小の音声プロセッサを特徴とするNucleus Nexaスマート人工内耳システムを発表しました。

- 2025年2月:EssilorLuxotticaは、指向性マイクとファッショナブルなフレームを組み合わせたニュアンスオーディオグラスのFDA認可を取得しました。

- 2025年1月:AmbiqはApollo510マイクロコントローラ統合を発表し、OTCデバイスのエッジAI音声強化を可能にし、拡張ウェアラブルの消費電力を低減しました。

世界の補聴アンプ市場レポートの範囲

| 耳内型(ITE) |

| 耳上型(OTE) |

| 耳掛け型(BTE) |

| 高齢者(65歳以上) |

| 成人(18~64歳) |

| 小児科 |

| アナログ |

| デジタルDSP |

| Bluetooth対応 |

| AI支援・自己フィッティング |

| オフライン小売(聴覚医療・薬局) |

| オンライン・直接消費者向け |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 耳内型(ITE) | |

| 耳上型(OTE) | ||

| 耳掛け型(BTE) | ||

| 用途別 | 高齢者(65歳以上) | |

| 成人(18~64歳) | ||

| 小児科 | ||

| 技術別 | アナログ | |

| デジタルDSP | ||

| Bluetooth対応 | ||

| AI支援・自己フィッティング | ||

| 販売チャネル別 | オフライン小売(聴覚医療・薬局) | |

| オンライン・直接消費者向け | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

世界の補聴アンプ市場の現在の規模はどのくらいですか?

補聴アンプ市場規模は2025年に1億718万米ドルに達し、2030年までに1億3,984万米ドルに達すると予測されています。

2025年から2030年にかけて最も急速に成長する地域はどこですか?

アジア太平洋は小売チェーンの展開、電子商取引、人口動態トレンドにより、地域別で最高のCAGR7.67%が見込まれています。

最も急速に拡大している技術セグメントはどれですか?

AI支援自己フィッティングソリューションは2030年にかけてCAGR10.03%で成長し、従来のDSPおよびBluetooth専用モデルを上回ると予想されています。

OTC規制が将来の販売にとって重要な理由は何ですか?

OTC法制は参入障壁を低下させ、処方箋要件を撤廃し、小売業者が民生電子機器の価格帯でデバイスを販売できるようにすることで、普及を拡大します。

シェアを獲得している製品フォームファクターはどれですか?

耳内型ユニットとハイブリッド補聴眼鏡は、小型化と美的スタイリングが視認性への懸念を軽減するため、最も急速に成長しています。

オンラインチャネルの成長を促進しているものは何ですか?

自己フィッティングアプリ、透明な価格設定、購買者の嗜好の変化が、オンライン直接消費者向け販売を2030年にかけてCAGR9.78%へと押し上げています。

最終更新日: