ELISAアナライザー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 734.73 百万米ドル |

| 市場規模 (2031) | 888.52 百万米ドル |

| 成長率 (2026 - 2031) | 3.87% CAGR |

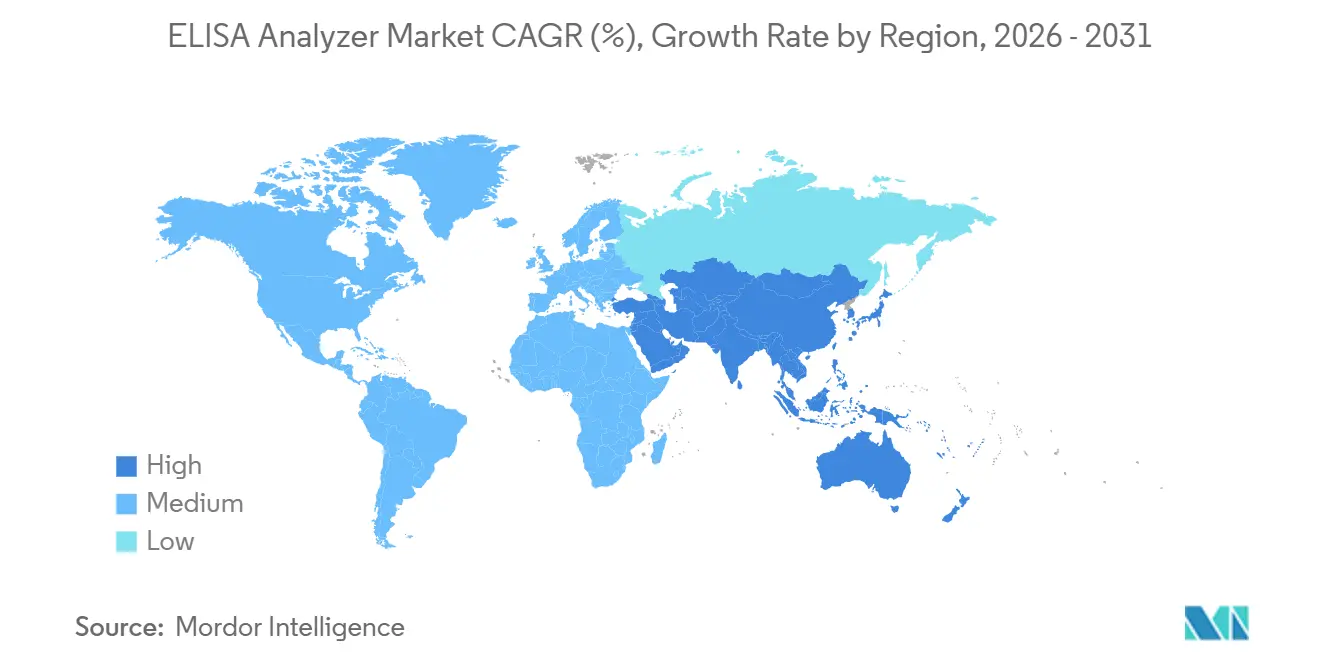

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるELISAアナライザー市場分析

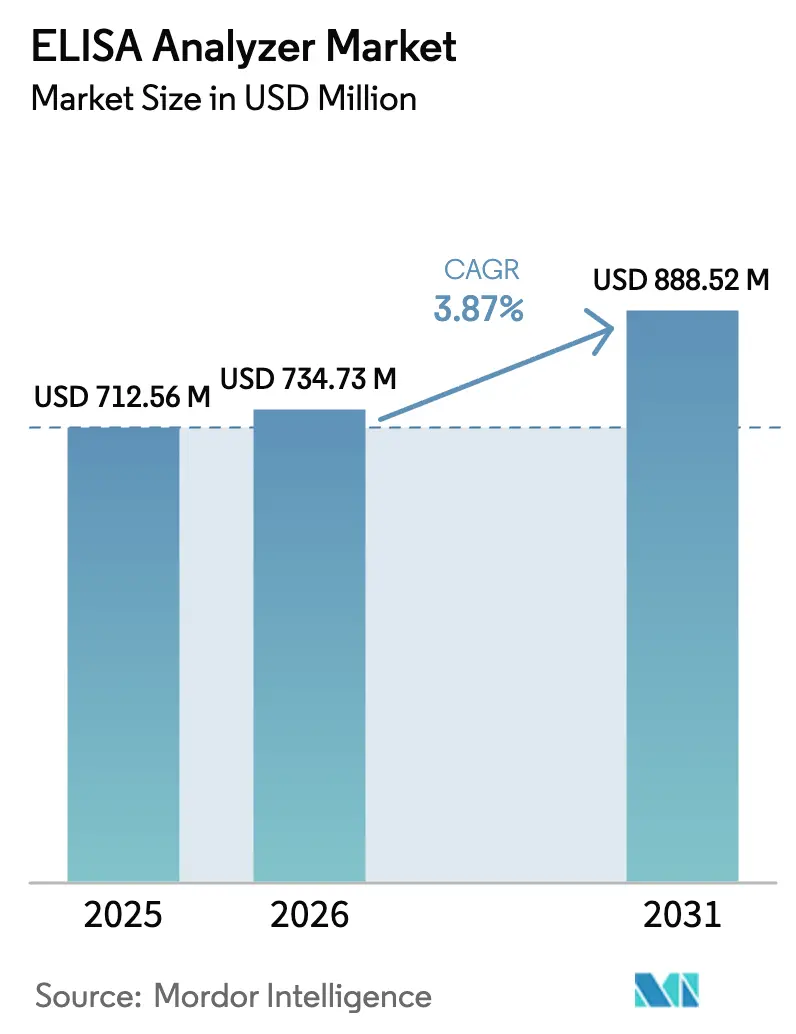

ELISAアナライザー市場規模は、2025年の7億1,256万USDから2026年には7億3,473万USDに増加し、2031年までに8億8,852万USDに達する見込みで、2026〜2031年にかけてCAGR 3.87%で成長します。

北米および欧州の既存導入基盤は成熟段階にあるものの、アジア太平洋地域の検査機関、ワクチン開発企業、および製薬品質管理施設が、自動化・ネットワーク対応プラットフォームへの新たな需要を牽引しています。ベンチトップ型システムは依然として高複雑度の基幹施設で主流を占めていますが、農村部の医療センターや治験実施施設における分散型検査モデルの普及に伴い、ポータブル型ユニットが勢いを増しています。化学発光プラットフォームは、フェムトグラムレベルの感度が求められる用途において従来の比色検出に取って代わり続けており、AI対応ファームウェアのアップグレードによりダウンタイムの短縮、試薬ロットのばらつき検出、および結果解釈の自動化が始まっています。競争の激しさは中程度であり、上位5社が垂直統合型の試薬・機器バンドルを通じて収益の約55%〜60%を占め、複数年にわたるサービス契約を確保しています。価格感応度の高い市場、サプライチェーンの国内回帰、および米国・欧州・中国における規制期限の同期化が、2025〜2026年の購買スケジュールを形成しています。

主要レポートのポイント

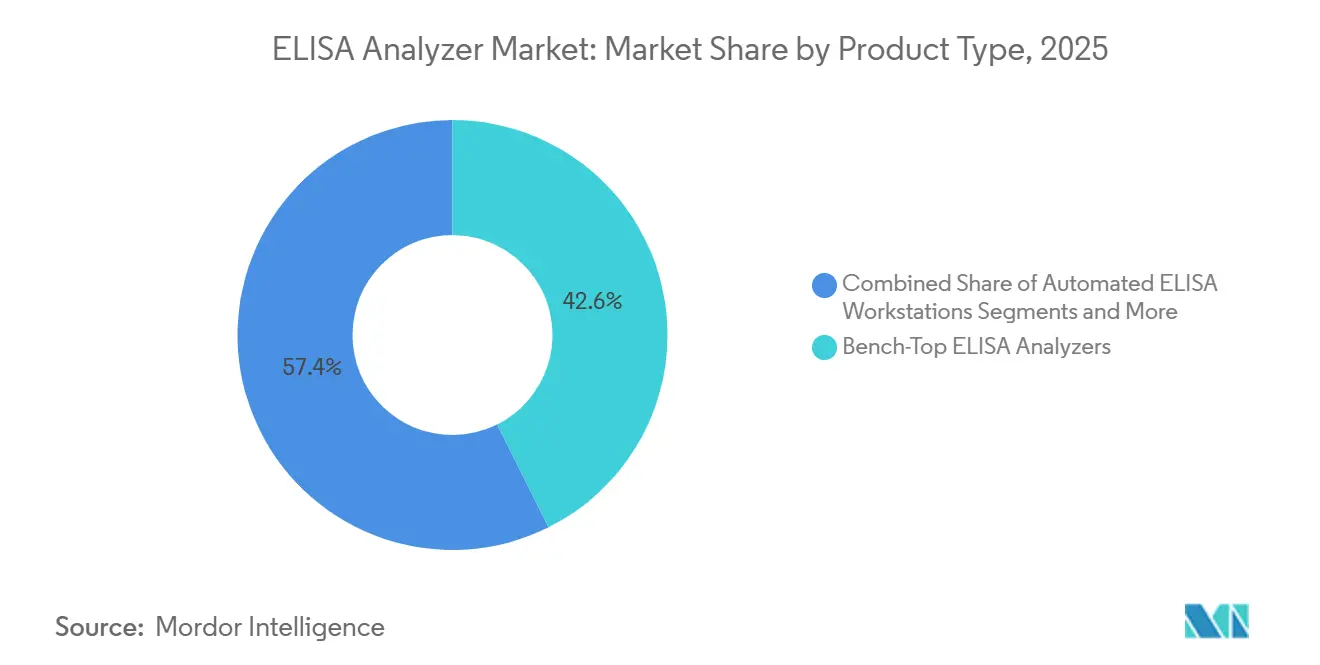

- 製品タイプ別では、ベンチトップ型アナライザーが2025年のELISAアナライザー市場シェアの42.63%を占め、ポータブル・ハンドヘルド型システムは2031年にかけてCAGR 7.24%で拡大する見込みです。

- 自動化レベル別では、完全自動化プラットフォームが2025年のELISAアナライザー市場規模の51.75%を占め、2026〜2031年にかけて6.14%の成長が見込まれます。

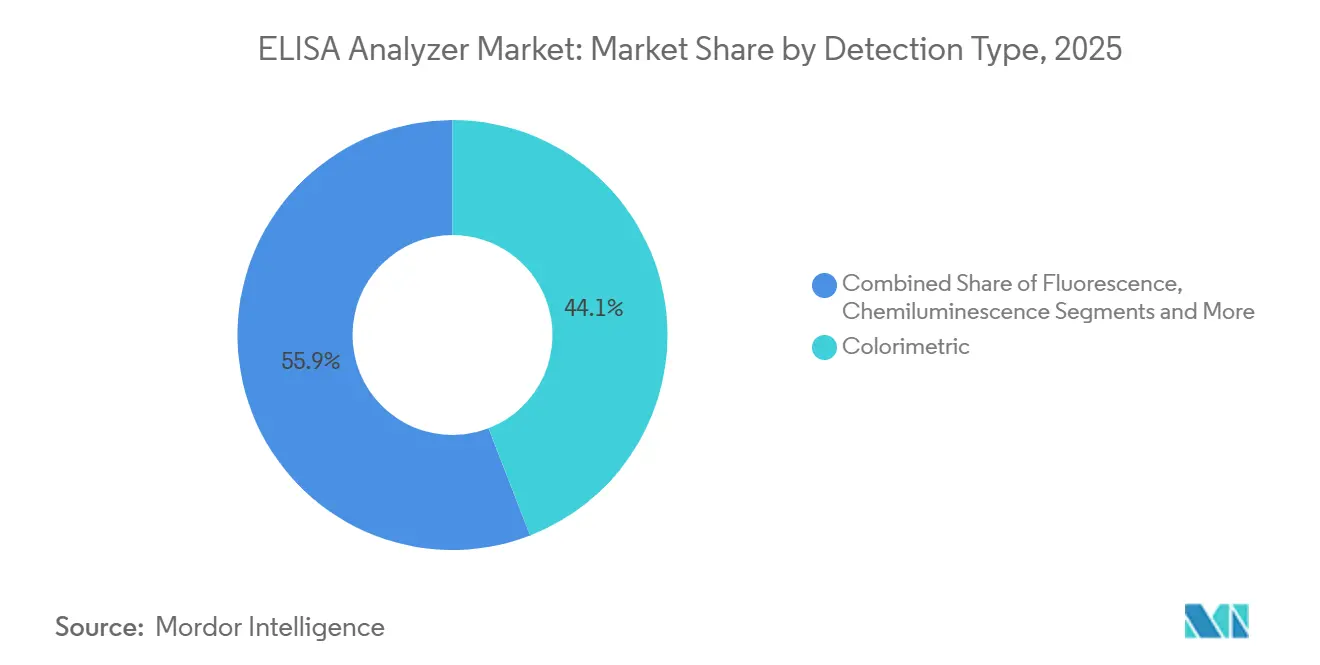

- 検出技術別では、比色法機器が2025年の収益の44.12%を占め、化学発光システムは2031年にかけてCAGR 7.23%で進展しています。

- 用途別では、臨床診断が2025年収益の56.42%をリードし、ワクチン開発は2026〜2031年にかけてCAGR 7.92%で成長する見込みです。

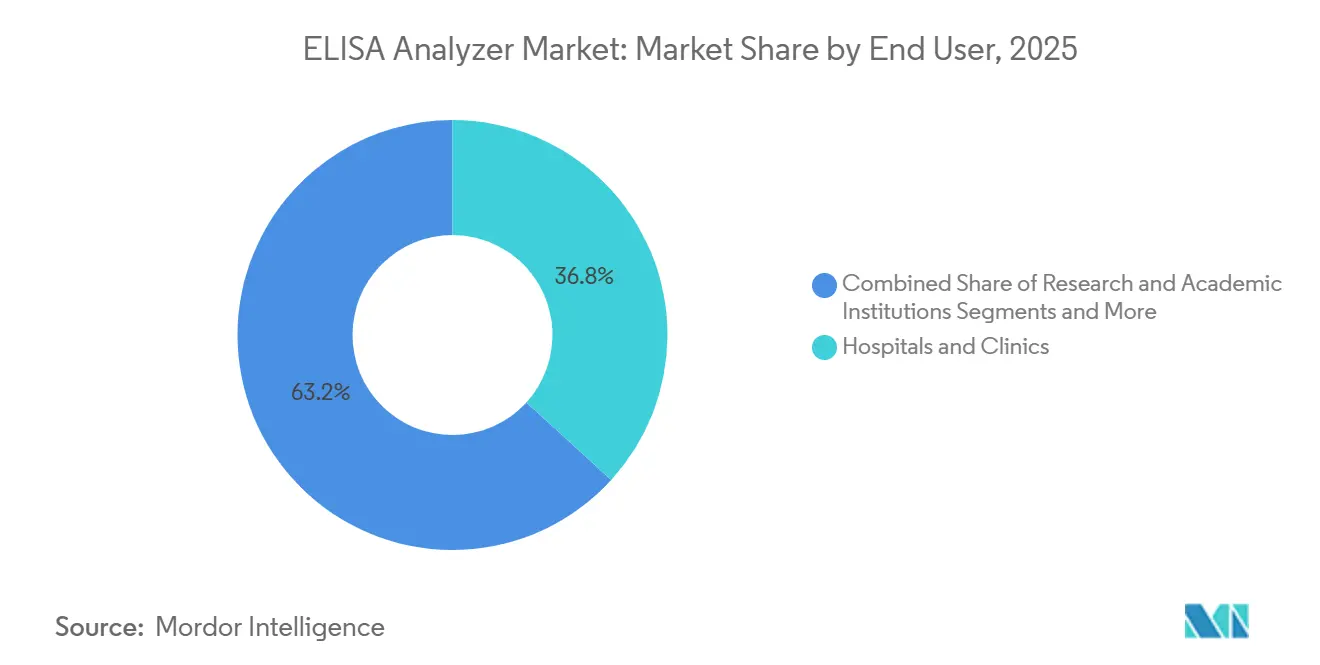

- エンドユーザー別では、病院・クリニックが2025年収益の36.77%を生み出し、製薬・バイオテクノロジー企業は2031年にかけてCAGR 5.35%で拡大しています。

- 地域別では、北米が2025年収益の34.23%を占め、アジア太平洋地域は2031年にかけてCAGR 6.31%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のELISAアナライザー市場トレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患・感染症の負担増大による高スループット血清学的検査需要の拡大 | 0.8% | 世界全体、特にアジア太平洋地域およびサハラ以南アフリカで急増 | 中期(2〜4年) |

| 自動化の普及による検査室の生産性・ターンアラウンドタイムの改善 | 0.7% | 北米・欧州が中核、都市部アジア太平洋地域への波及 | 短期(2年以内) |

| 診断検査機関におけるトレーサビリティへの規制的推進 | 0.5% | 北米(FDA LDT規則)、欧州(IVDR)、中国(NMPA) | 短期(2年以内) |

| 新興市場における分散型・ポイントオブケアプラットフォームの拡大 | 0.6% | アジア太平洋地域(インド、インドネシア、フィリピン)、中東・アフリカ、南米 | 中期(2〜4年) |

| 予知保全・結果解釈を可能にするAI駆動型分析 | 0.4% | 北米、西欧、一部アジア太平洋地域の主要都市 | 長期(4年以上) |

| 地政学的貿易変化による国内製造・機器更新の促進 | 0.3% | 中国、インド、メキシコ、東欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患・感染症の負担増大による高スループット血清学的検査需要の拡大

インドおよびインドネシアでは、心血管疾患および糖尿病スクリーニングプログラムにより血清学的検査量が年間12%〜15%増加しており、世界保健機関は2024年に2億4,900万件のマラリア症例を記録しました。[1]世界保健機関、「世界マラリアレポート2024」、WHO、who.int ワクチン予防可能疾患のサーベイランスには、通常シフト内で200〜400検体を処理できるプラットフォームが必要であり、手動ワークフローではこのスループットに対応できません。高齢化が進む西洋諸国では、自己免疫および腫瘍マーカーの定期的なモニタリングが必要とされ、富裕地域での需要が複合的に増加しています。中国の国家衛生健康委員会は、2025年までにすべての県立病院に臨床免疫部門を設置するよう命じており、労働集約的な手動プロトコルに代わる化学発光機器の購入を促進しています。[2]中国国家衛生健康委員会、「第14次五カ年医療発展計画」、NHC、nhc.gov.cn

自動化の普及による検査室の生産性・ターンアラウンドタイムの改善

2025年の「Journal of Clinical Microbiology」の研究によると、完全自動化ELISAワークステーションは、半自動化ピペッティングシステムと比較して技術者の手作業時間を6〜10分の1に削減することが示されました。北米の病院では、オンボードウォッシャーおよびインキュベーターにより総アッセイ時間が4時間から90分に短縮され、治療薬物濃度の当日報告が標準化されています。人件費の節約額は常勤換算1人当たり10万USD超に達する可能性があり、技術者の給与が6万USDを超える地域では魅力的な提案となっています。自動化はまた、ISO 15189:2022認定の基盤となるオペレーター依存のばらつきを低減します。[3]国際標準化機構、「ISO 13485:2016 医療機器 — 品質マネジメントシステム」、ISO、iso.org

診断検査機関におけるトレーサビリティへの規制的推進

米国食品医薬品局(FDA)の2024年5月の最終規則は、検査室開発検査(LDT)に対する執行裁量を終了させ、すべての校正イベントに対する電子監査証跡を義務付けています。欧州の体外診断規制(IVDR)も同様の義務を課しており、2025年5月に完全施行されました。中国はクラスIIIデバイスに対して国家医療情報プラットフォームとの統合を要求しており、クラウド接続型アナライザーが優位に立っています。これらの期限が重なることで、3大市場全体で機器更新が同期的に引き起こされています。

新興市場における分散型・ポイントオブケアプラットフォームの拡大

インドのアーユシュマン・バーラト・デジタルミッションは、1万か所の一次医療センターにブルートゥース対応ポータブルデバイスを配備しています。インドネシアは2025年に母子保健プログラム向けに1,200台のハンドヘルド型イムノアッセイリーダーを調達しました。ポータブルアナライザーはワクチン臨床試験でも一般的になっており、コールドチェーンによる検体輸送を不要にし、物流コストを最大50%削減しています。FDAは2025年に3つのポータブルELISAプラットフォームを承認し、ポイントオブケア環境における検査室レベルの性能を確認しました。

阻害要因インパクト分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 完全自動化システムの高い設備投資・維持費 | -0.4% | 世界全体、特に価格感応度の高い新興市場で深刻 | 短期(2年以内) |

| 複雑なイムノアッセイの検証に必要な熟練人材の不足 | -0.3% | 北米、欧州、都市部アジア太平洋地域 | 中期(2〜4年) |

| より短いターンアラウンドタイムを持つ多重分子プラットフォームとの競合 | -0.5% | 北米、西欧 | 短期(2年以内) |

| ソフトウェア駆動型アップグレードに対する規制の多様性と長期承認プロセス | -0.2% | 世界全体、特に欧州連合および中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

完全自動化システムの高い設備投資・維持費

ターンキーアナライザーの定価は15万〜35万USDであり、アジア太平洋地域および南米のほとんどの公的検査機関の年間機器予算を大幅に上回っています。5年間のオペレーティングリースは存在するものの、IFRS 16がリース負債を貸借対照表に計上することを義務付けているため、普及率は15%未満にとどまっています。独自試薬のロックインにより、1検査当たりのコストが20%〜25%増加する可能性があり、予算制約のある施設にとって障壁となっています。

複雑なイムノアッセイの検証に必要な熟練人材の不足

米国臨床検査科学会は2025年に医療検査技師の欠員率が12%に達したと報告しました。ISO 15189の検証には20〜40時間のアッセイ特性評価が必要であり、少ない人員配置に負担をかけています。設置後も、技術者が完全活用に必要な認定時間を持たないため、多くの自動化システムは初年度に稼働率50%未満で運用されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポータブル型の成長がベンチトップ型の優位性を上回る

ベンチトップ型アナライザーは2025年のELISAアナライザー市場シェアの42.63%を占めました。統合されたウォッシャーおよびインキュベーターにより、1日500〜2,000検体を処理する基幹センターには不可欠な存在です。一方、ポータブル型システムはCAGR 7.24%を記録しており、インドの一次医療クリニック、インドネシアの母子ケア施設、サハラ以南アフリカのマラリア監視拠点からの旺盛な需要を反映しています。製薬スポンサーは現在、ハンドヘルド型ユニットを治験実施施設に直接送付しており、試験当たりの物流コストを最大50%削減し、検体から結果までのワークフローを加速しています。

ポータブル型システムのELISAアナライザー市場規模は、FDA 510(k)承認が検査室ベースのリーダーとの分析的同等性を検証するにつれて拡大する見込みです。ポータブル型の普及はサプライチェーンの国内回帰とも連動しており、国内組立のバッテリー駆動型アナライザーは8週間以内に顧客に届くのに対し、輸入ベンチトップ型ユニットの典型的なリードタイムは20週間です。ベンチトップ型プラットフォームは高スループットとISO認定がクローズドワークフローを要求する場所では優位性を維持しますが、分散型プログラムが調達の優先順位を構造的に変えています。

自動化レベル別:完全自動化プラットフォームが大量処理施設の基盤を担う

完全自動化プラットフォームは2025年のELISAアナライザー市場規模の51.75%を占め、2031年にかけて6.14%の成長が見込まれます。ロボット式サンプルハンドラーとバーコード駆動型トラッキングにより手作業を大幅に削減し、1シフト当たり200〜400検体の処理を標準化しています。半自動化システムは、15万〜30万USDの完全自動化設備投資を必要とせずにスループットを向上させたい中規模病院に依然として適しています。手動リーダーは現在、低量の研究検査機関に限定されています。

技術者の賃金が6万USDを超える地域では費用対効果の計算が普及を促進し、2〜3年での投資回収を実現しています。新興市場のバイヤーは引き続き半自動化を足がかりとして捉えており、ベンダーはピペッティングステーションを完全ロボット化ラインに転換するモジュール式アドオンを提供し、初期投資を保護しながらアップグレードパスを円滑化しています。

検出技術別:化学発光が製薬検査機関でのシェアを拡大

比色検出は、レガシーアッセイと低い初期費用により参入障壁が低いため、2025年収益の44.12%を占めました。化学発光は、治療用抗体の定量化およびmRNAワクチン分析に求められるフェムトグラムレベルの感度を背景に、年率7.23%で進展しています。蛍光法は多重サイトカインパネルのニッチを占め、電気化学的検出はバッテリー駆動型フィールドユニットで緩やかな普及を見せています。

化学発光のELISAアナライザー市場シェアは製薬品質管理部門で上昇しており、最近の「Clinical Chemistry」誌の研究では4対数範囲にわたって変動係数が5%未満であることが示されました。精度が規制申請に直接影響する場合、この性能プレミアムが高い機器・試薬コストを相殺します。

用途別:ワクチン開発が最も急成長するユースケースに

臨床診断は2025年収益の56.42%を生み出しており、病院検査機関におけるELISAの40年にわたる定着を証明しています。しかし、ワクチン開発はmRNAプラットフォームが高スループットの免疫原性エンドポイントを必要とするため、2031年にかけてCAGR 7.92%で加速しています。創薬・モニタリングはパイの18%を占め、食品アレルゲン検査は2026年1月のFSMAセクション204トレーサビリティ義務から恩恵を受けています。

ワクチン用途のELISAアナライザー市場規模は受託研究機関(CRO)の投資とともに拡大しており、上位10社は2025年に自動化に4億USD超を投じました。世界的な臨床試験量の増加に伴い、1シフト400検体を誇る検査機関が競争上の優位性を獲得しています。

エンドユーザー別:製薬・バイオテク検査機関が病院との差を縮める

病院・クリニックは2025年収益の36.77%を提供しており、病院情報システムと統合されたアナライザーを活用して治療薬物濃度の当日報告を実現しています。診断検査ネットワークが約28%で続いています。製薬・バイオテクノロジー企業は、加速された規制経路からの生物分析的需要に後押しされ、CAGR 5.35%で拡大しています。

ELISAアナライザー市場シェアのトレンドは、CROが重要な購買者であることを示しており、スポンサーが複数年のアッセイ契約を締結する際に稼働率が入札評価指標として位置付けられています。研究機関と食品セクターが需要を補完しており、後者はアレルゲンコンプライアンスにELISAの定量的精度を活用しています。

地域分析

北米は2025年収益の34.23%を生み出しており、FDAのトレーサビリティ義務と1人当たり医療費1万2,000USD超に支えられています。カナダとメキシコも追加の成長をもたらしており、後者は中国サプライヤーが米国関税を回避するためにモンテレーおよびティファナに組立施設を開設したことで製造拠点となっています。予測成長率は飽和により抑制されつつも、細胞療法モニタリングおよび次世代mRNAワクチンパイプラインに支えられ、2031年にかけて約3.2%〜3.5%で推移する見込みです。

アジア太平洋地域は、中国の県立病院近代化とインドのデジタルヘルスミッションに牽引され、年率6.31%で拡大しています。国内大手のMindrayおよびSnibe(スナイブ)は、西洋の既存企業より30%〜40%低い価格設定により中国市場の半数以上を掌握しています。日本と韓国は約3%の緩やかな成長を示し、オーストラリアのISO 15189採用に連動した病理検査機関のアップグレードが地域需要を押し上げています。

欧州では、ドイツ、フランス、英国が地域購買を主導しており、検査機関はIVDR施行前に非適合ハードウェアの交換を急いでいます。中東・アフリカはサウジアラビアの120億サウジアラビアリヤルの検査機関近代化計画が中核を担っています。南米は成長しているものの、通貨変動と輸入関税により設備投資コストが最大35%増加しています。

競合ランドスケープ

Thermo Fisher Scientific、Danaher、Bio-Rad、Abbott、DiaSorinは合わせて2026年収益の大きなシェアを占めており、複数年のサービス義務を組み込んだ試薬・機器バンドル契約を活用しています。Danaherの2024年のAbcam買収は垂直統合戦略の典型例であり、膨大な抗体カタログと自動化ハードウェアを融合させています。中国サプライヤーのMindrayおよびSnibe(スナイブ)はコスト感応度の高い地域でシェアを獲得していますが、高所得市場ではサイバーセキュリティおよび関税の逆風に直面しています。

ホワイトスペースの機会は、ポイントオブケアで検査室レベルの定量性を提供し、定性的ラテラルフロー型イムノアッセイに取って代わるポータブルアナライザーに集中しています。自動化スペシャリストのHamilton RoboticsおよびTecanは、既存リーダーに後付け可能なオープンアーキテクチャの液体処理ラインを推進しており、研究機関に試薬の柔軟性を提供しています。ベンダーはAI搭載品質管理の組み込みを競っており、早期採用者は試薬ロットが許容範囲を逸脱した際のダウンタイムが約3分の1削減され、根本原因調査が迅速化されたと報告しています。

ELISAアナライザー産業リーダー

Thermo Fisher Scientific Inc.

Abbott Laboratories

Danaher Corp.

Bio-Rad Laboratories, Inc.

Revvity Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:CerilloはAnalytica USAで披露されたコンパクトな多波長マイクロプレートリーダー「Rayo」を発表しました。

- 2025年7月:Quansys Biosciencesは、アップグレードされたイメージングおよび分析ソフトウェアを搭載した「Q-View Imager Plus」を発売しました。

- 2025年6月:FDAはRandox Laboratoriesの「ConcizuTrace ELISA」をコンシズマブの用量調整のためのコンパニオン診断薬として承認しました。

世界ELISAアナライザー市場レポートの調査範囲

本レポートの調査範囲において、ELISAアナライザーとはELISAの処理に必要な基本機能を実行する分析機器です。これらの機能には、試薬分注、マイクロプレート洗浄、インキュベーション、および吸光度測定が含まれます。

ELISAアナライザー市場レポートは、製品タイプ、自動化レベル、検出技術、用途、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場はベンチトップ型、ポータブル型、自動化ワークステーション、およびマイクロプレートリーダーにセグメント化されています。自動化レベル別では、市場は完全自動化、半自動化、および手動システムにセグメント化されています。検出技術別では、市場は比色法、蛍光法、化学発光法、および電気化学法にセグメント化されています。用途別では、市場は臨床診断、ワクチン開発、創薬、食品検査、および環境・その他の用途にセグメント化されています。エンドユーザー別では、市場は病院、診断検査機関、研究機関、製薬・バイオテクノロジー企業、および食品産業にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。本市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。市場予測は金額(USD)で提供されます。

| ベンチトップ型ELISAアナライザー |

| ポータブル・ハンドヘルド型ELISAアナライザー |

| 自動化ELISAワークステーション |

| マイクロプレートリーダー |

| 完全自動化システム |

| 半自動化システム |

| 手動システム |

| 比色法 |

| 蛍光法 |

| 化学発光法 |

| 電気化学法 |

| 臨床診断 |

| ワクチン開発 |

| 創薬・モニタリング |

| 食品・飲料検査 |

| 環境・その他の用途 |

| 病院・クリニック |

| 診断検査機関 |

| 研究・学術機関 |

| 製薬・バイオテクノロジー企業 |

| 食品・飲料産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | ベンチトップ型ELISAアナライザー | |

| ポータブル・ハンドヘルド型ELISAアナライザー | ||

| 自動化ELISAワークステーション | ||

| マイクロプレートリーダー | ||

| 自動化レベル別 | 完全自動化システム | |

| 半自動化システム | ||

| 手動システム | ||

| 検出技術別 | 比色法 | |

| 蛍光法 | ||

| 化学発光法 | ||

| 電気化学法 | ||

| 用途別 | 臨床診断 | |

| ワクチン開発 | ||

| 創薬・モニタリング | ||

| 食品・飲料検査 | ||

| 環境・その他の用途 | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断検査機関 | ||

| 研究・学術機関 | ||

| 製薬・バイオテクノロジー企業 | ||

| 食品・飲料産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のELISAアナライザー市場規模はどのくらいですか?

2026年に7億3,473万USDであり、2031年までに8億8,852万USDに達する見込みです。

2031年までのELISAアナライザーの予測CAGRはどのくらいですか?

2026〜2031年の期間においてCAGR 3.87%が見込まれています。

最も急成長している製品カテゴリーはどれですか?

分散型検査の普及に伴い、ポータブル・ハンドヘルド型アナライザーがCAGR 7.24%で拡大しています。

化学発光プラットフォームがシェアを拡大している理由は何ですか?

製薬・ワクチン開発企業が化学発光の提供するフェムトグラムレベルの感度を必要としており、CAGR 7.23%を牽引しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域が中国とインドの検査機関近代化プログラムに後押しされ、CAGR 6.31%でリードしています。

最終更新日: