非プロトン性溶媒市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.24 十億米ドル |

| 市場規模 (2031) | 23.47 十億米ドル |

| 成長率 (2026 - 2031) | 3.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

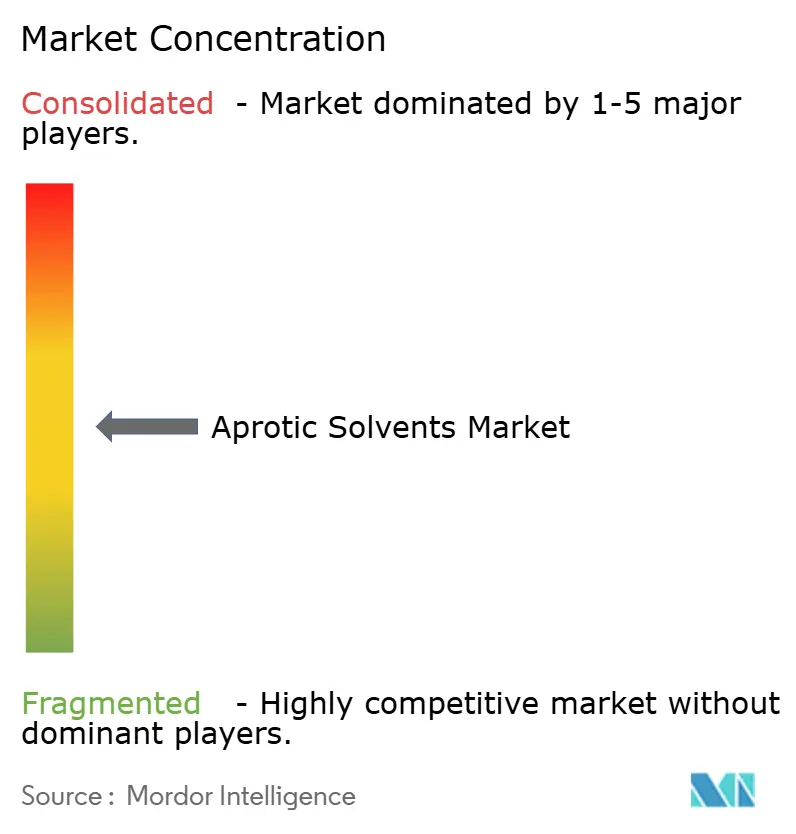

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非プロトン性溶媒市場分析

非プロトン性溶媒市場規模は2025年に196億5,000万USDと評価され、2026年の202億4,000万USDから2031年には234億7,000万USDに達すると予測されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は3.01%です。リチウムイオン電池製造、半導体ファブ、およびペプチド系有効医薬品成分(API)プラントへの設備投資が段階的な需要量拡大を牽引する一方、規制コンプライアンスコストが短期的な成長の上限を形成しています。総合化学メーカーはエネルギーおよび原料コストの上昇をエンドユーザーに転嫁しており、純度と安定供給を保証する長期供給契約へと調達戦略が再編されています。シレン(Cyrene)やガンマバレロラクトン(GVL)などのバイオマス由来双極性溶媒の台頭が、持続可能性評価を正式な評価基準として加えることで競争の構図を再定義しています。用途全般にわたり、代替化学品では再現が難しい特定の極性および沸点要件に大半の最終用途が依存しているため、価格弾力性は低く、規制強化が続くなかでも従来の分子への依存が継続しています。

レポートの主要ポイント

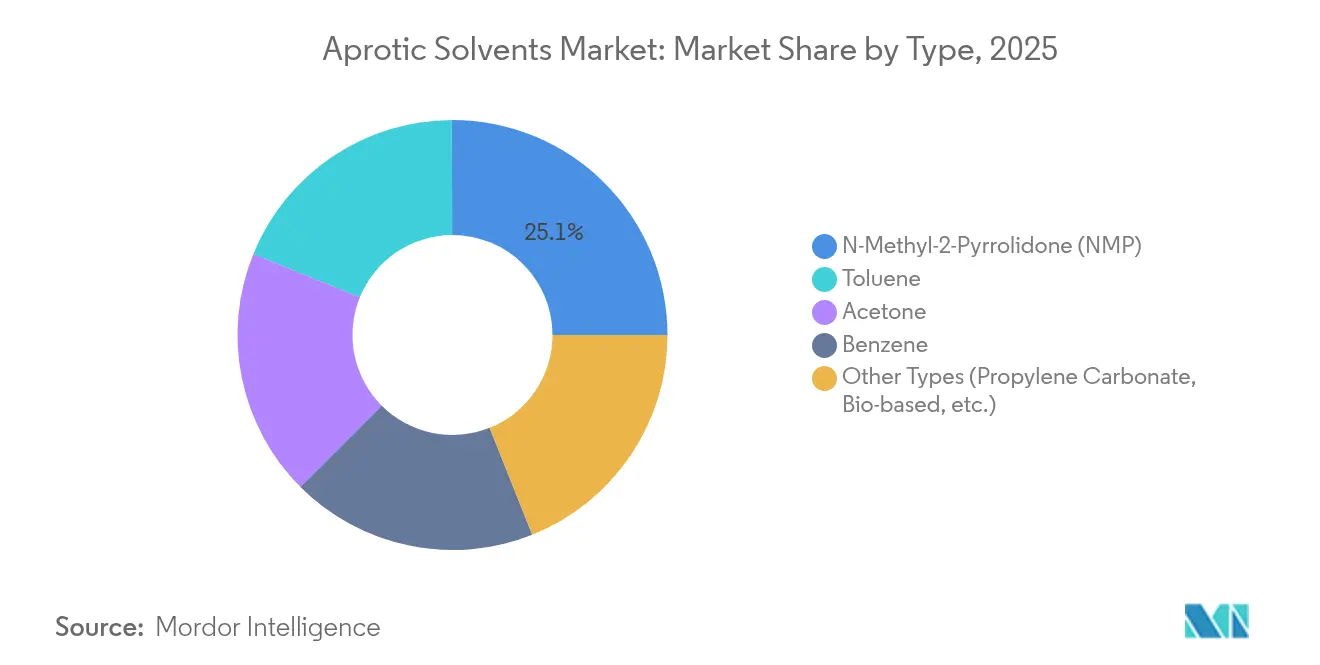

- タイプ別では、N-メチル-2-ピロリドンが2025年の非プロトン性溶媒市場において25.05%のシェアを維持し、「その他のタイプ」カテゴリーが2031年にかけて年平均成長率(CAGR)3.70%でトップの成長を記録しました。

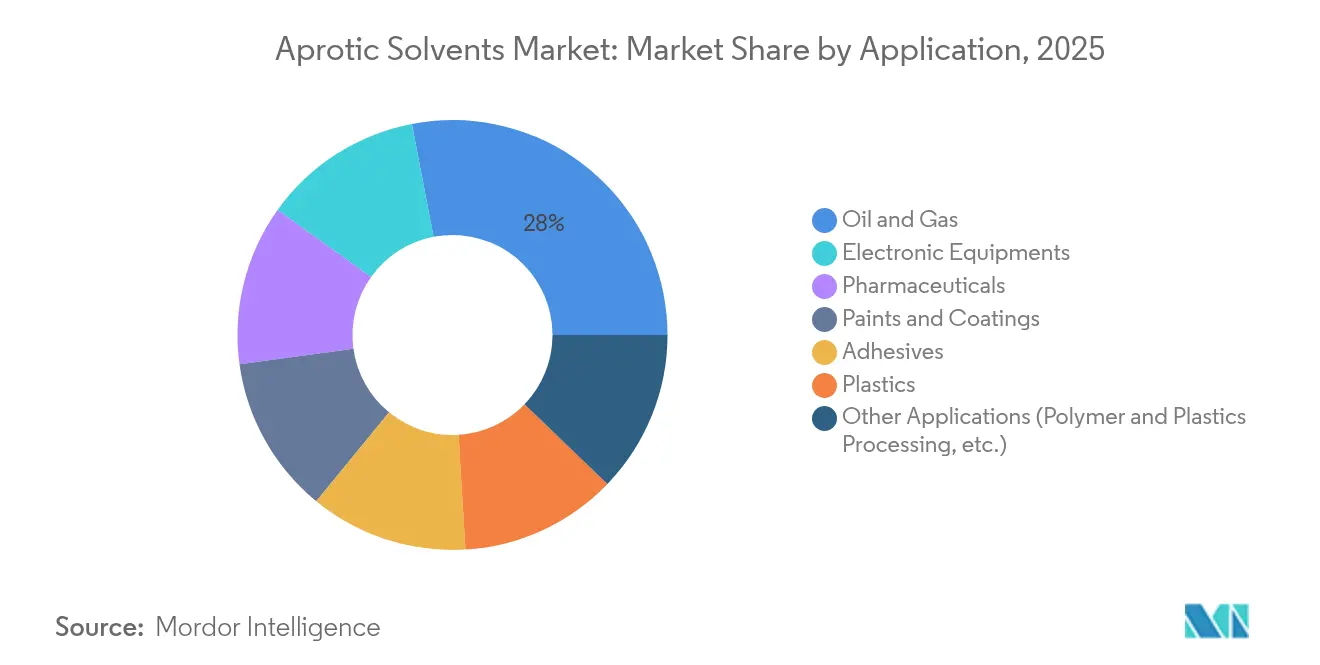

- 用途別では、石油・ガスが2025年の非プロトン性溶媒市場規模の28.03%を占め、電子機器が2031年にかけて最高の年平均成長率(CAGR)3.78%の予測を記録しました。

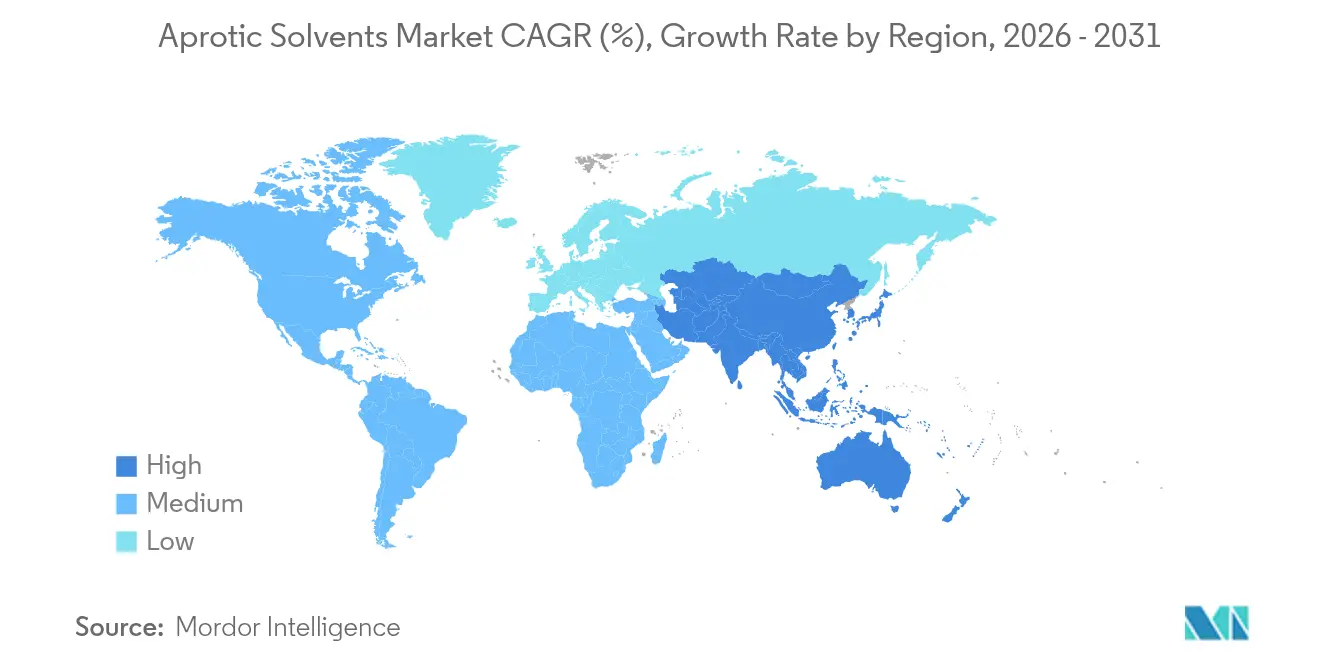

- 地域別では、アジア太平洋が2025年の非プロトン性溶媒市場シェアの53.15%を占め、2031年にかけて年平均成長率(CAGR)3.55%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル非プロトン性溶媒市場のトレンドと洞察

促進要因インパクト分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおけるリチウムイオン電池生産能力の急速な拡大 | +0.8% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 深掘り石油・ガス採掘流体からの持続的な需要急増 | +0.6% | グローバル、北米および中東に集中 | 短期(2年以内) |

| 医薬品グリーンフィールドAPI生産能力拡張(2025年〜2029年) | +0.5% | グローバル、欧州および北米が早期利益を獲得 | 長期(4年以上) |

| 中国における高純度電子グレード溶媒に対する規制緩和 | +0.3% | アジア太平洋、主に中国 | 中期(2〜4年) |

| バイオマス由来双極性非プロトン性溶媒の台頭(例:シレン®、GVL) | +0.4% | 欧州および北米中心、グローバルに拡大 | 長期(4年以上) |

| AIを活用した溶媒選択プラットフォームによる配合時間の短縮 | +0.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアにおけるリチウムイオン電池生産能力の急速な拡大

中国の電池ギガファクトリーの建設パイプラインは2030年までに設置済み出力が年間1,300GWh超に達する軌道にあり、1ギガワット時あたり通常200〜300トンの溶媒を消費することから、N-メチル-2-ピロリドンの年間需要が26万〜39万トン増加することになります[1]システムズアセスメントセンター、「2035年までの米国における商業的に計画された電池部品供給の定量化」、アルゴンヌ国立研究所、anl.gov。地域の生産者は石油化学原料指数に連動した価格算定式を固定するマルチイヤー供給契約を交渉しており、この慣行は変動性を緩和する一方でバイヤーの交渉力を強化します。セルメーカーが正極エネルギー密度をさらに高めるにつれ、粘度制御要件が狭い不純物仕様を持つ双極性非プロトン性溶媒を有利にし、NMPの地位をさらに強固にしています。ジメチルカーボネート(DMC)やエチルメチルカーボネート(EMC)などの電解質共溶媒への補完的投資が溶媒横断的な需要相関を強め、垂直統合企業に恩恵をもたらします。しかし、材料コストを96%削減する費用競争力のある水系電極処理が後期の需要量を脅かしています。開発中のドライフィルム技術は、一部の正極ラインで溶媒使用を完全に排除できる並行的な経路を追加します。

深掘り石油・ガス採掘流体からの持続的な需要急増

水平坑井および超深部貯留層は、200°Cを超える温度および20,000psiを超える圧力下で安定性を維持する坑井完成液を必要とします。双極性非プロトン性溶媒は、水系流体では実現できない高塩溶解性と熱安定性を実現します。北米のシェールプロジェクトおよび中東の炭酸塩岩層が、段階的な需要増の大半を支えています。過酷でない条件に対する天然深共晶溶媒(NADES)の採用は環境に優しい経路を提供しますが、極限条件では依然として非プロトン性骨格に依存しています。硝酸カルシウム系坑井完成システムの継続的なイノベーションは、進行中の化学多様化を際立たせる一方で、適合する非プロトン性キャリアへの需要を強化しています。代替流体化学への設備改造に必要な資本コストをオペレーターが現在の高稼働率サイクル中に先送りしているため、短期的な成長は確実です。

医薬品グリーンフィールドAPI生産能力拡張(2025年〜2029年)

CordenPharmaの9億ユーロの建設プログラムに象徴されるペプチド治療薬ブームが、固相合成工程におけるジメチルホルムアミドおよびジメチルアセトアミドの需要量を押し上げています。GLP-1アゴニスト有効成分1メートルトン当たり、カップリング、切断、および結晶化の各工程で約5トンの非プロトン性溶媒を必要とします。新施設に導入されたモジュール式シングルユース反応器トレインは高い溶媒回収率を実現しますが、規制申請が再使用を定められたサイクルに限定しているため、バージン原料の需要は維持されます。連続製造パイロットは溶媒使用強度を40%削減できますが、低生産量の特殊APIに限定されています。規制当局が肥満治療薬の承認を迅速化するにつれ、生産タイムラインが短縮され、溶媒需要はそれに連動して拡大し、この促進要因が長期的な視野まで延長されます。

中国における高純度電子グレード溶媒に対する規制緩和

中国の国家市場監督管理総局は2024年に輸入ライセンス規則を改定し、半導体ファブ向けのNMPおよびジメチルスルホキシドの超低金属汚染物質バリアントへのアクセスを緩和しました。この政策は、新規300mmウェーハ施設および多層チップパッケージング工場の国内調達サイクルを加速します。ファブリケーターは海外メーカーから直接調達する一方、地元のコンパウンディングブレンダーが設備仕様にカスタマイズされたフォトレジストストリッパーを共同生産しています。この措置は、兆分率(ppt)レベルの不純物規格が必須であるクリーニングおよびエッチング工程における非プロトン性溶媒市場の需要量を押し上げます。中期的な影響は中程度ですが、この促進要因はアジア太平洋の特殊溶媒フローにおける優位性を強固にします。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NMP、DMF、NEPの生殖毒性物質へのEU REACH再分類 | -0.7% | 欧州中心、グローバルな規制波及 | 短期(2年以内) |

| 超臨界CO₂およびイオン液体抽出技術の急速な規模拡大 | -0.4% | グローバル、医薬品分野での早期採用 | 中期(2〜4年) |

| 原油系原料コストの変動性による費用変動の拡大 | -0.3% | グローバル、アジア太平洋および北米で顕著 | 短期(2年以内) |

| 半導体ファブにおける残留非プロトン性溶媒に対するOEMの規制強化 | -0.2% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NMP、DMF、NEPの生殖毒性物質へのEU REACH再分類

欧州委員会によるNMP、DMF、NEPの附属書XVIIへの追加は、2026年12月に発効する混合物中の0.3%濃度制限を導入し、従業員の曝露上限を課します。多国籍メーカーは最も厳格な法域を世界的な基準として採用することが多く、コンプライアンスコストを欧州以外の工場にも拡大します[2]SGS、「EUがREACHに基づき2物質を規制」、sgs.com。即時の資本支出には、密閉ループ処理システム、個人曝露モニタリング、および換気強化が含まれます。水処理用メンブレンモジュールメーカーは、代替双極性溶媒がポリマーの形態を変化させるため、認定遅延に直面しています。適用除外申請は可能ですが、行政上の負担によりユーザーは代替プロジェクトを加速させることになります。

超臨界CO₂およびイオン液体抽出技術の急速な規模拡大

商業規模の超臨界CO₂カラムは現在、ホップ抽出、医薬品精製、および精密化学品の脱ろうにおいて1時間当たり最大5,000Lを処理しています。先進的な熱交換ループにより圧縮エネルギーが低下するとともにプロセス経済性が向上しています。イオン液体および深共晶溶媒(DES)は、溶媒および重合可能な原料として機能する二重機能性を発揮し、バイオプラスチック合成に活用されています。これらの経路がパイロット規模を超えて拡大するにつれ、特に天然物抽出および触媒リサイクルにおいて、従来の非プロトン性溶媒の大量使用を代替できる可能性があります。2030年までに既存用途を完全に代替するとは考えにくいですが、よりグリーンなバリューチェーンにおける段階的な代替が見込まれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:NMPの優位性がバイオ由来品による混乱に直面

N-メチル-2-ピロリドンは2025年の非プロトン性溶媒市場の25.05%を占め、リチウムイオン電池電極および高性能ポリマー生産における重要な役割を示しています。EU分類圧力にもかかわらず、正極スラリーのレオロジーおよびポリイミド前駆体との適合性が依然としてNMPを有利にし、プレミアム価格を維持しています。生産者は5ppbの金属規格を達成する追加精製トレインを設置しており、3nmノードの半導体ファブに対応しています。

「その他のタイプ」カテゴリーにおける並行イノベーションが競争の輪郭を再形成しています。シレン、GVL、およびジメチルイソソルビドが集合的にこのグループを最速の年平均成長率(CAGR)3.70%の軌道に押し上げました。2024年に発表された研究により、GVLが毒性分類を低下させながらNMPベンチマークの2%以内でポリイミドメンブレンの引張強度を維持できることが確認されました。この技術的検証は性能障壁の低下を示しており、特に欧州における新規能力増強がバイオ由来分子に偏ることを示唆しています。トルエンおよびベンゼンのセグメントは職場曝露限度により先進国経済において縮小を続けていますが、アセトンは業種横断的な汎用性により急激な落ち込みを免れています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:電子機器が成長エンジンとして台頭

石油・ガスは依然として単一最大の最終用途として、非在来型掘削がより深い貯留層に広がる中、2025年の非プロトン性溶媒市場規模の28.03%を占めました。これらの坑底環境は、水系システムが機能しない条件下での粘度制御を実現する熱安定性双極性溶媒を必要とします。蒸気補助重力排液および高密度坑井完成液への投資が継続的な消費を支えていますが、プロセスの最適化が1坑当たりの溶媒使用量を抑制するため、累積的な需要量成長は穏やかです。医薬品は、ペプチド医薬品需要および連続フロー反応器の普及を活用しており、収率は向上しつつも大量の溶媒補充量が依然として必要です。

電子機器は2031年にかけての年平均成長率(CAGR)3.78%という予測でその他すべてのセグメントを上回りました。先端ロジックチップ1枚に500種超のプロセス化学品が使用されており、超高清浄度の非プロトン性溶媒は液浸リソグラフィ、残渣除去、およびウェーハエッジ洗浄に不可欠です。CHIPS法のインセンティブが米国での新規生産能力の稼働を促し、長期契約を優先するサプライヤー認定プログラムを誘発しています。新興のチップレットアーキテクチャおよび高帯域幅メモリスタックはより狭い不純物許容範囲を必要とし、溶媒の付加価値含有量を高めています。プラスチック、塗料・コーティング、および接着剤は基礎的な需要を維持しつつも、産業クライアントが実現可能な範囲で低ハザード代替品への代替を進めているため、マージンへの圧力を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のグローバル収益の53.15%を占め、中国の急速に拡大する電池バリューチェーンおよび日本の電解質生産への集中投資を背景に、2031年にかけて年平均成長率(CAGR)3.55%を記録すると予測されています。四川省、広東省、江蘇省周辺のギガファクトリークラスターが上流のDMCおよびEMC供給を確保し、域内の溶媒貿易フローを牽引しています。国内半導体生産能力への政策支援が高純度バリアントのユーザー基盤をさらに広げています。ただし、溶媒使用強度を96%削減するコスモトロピック水系正極スラリー加工などのプロセスイノベーションが、長期的な需要量依存度を低下させる可能性があります。

北米はCHIPS法主導のファブ建設および非プロトン性掘削流体に依存する持続的なシェール産出量により牽引されています。テキサス州における年間16万キロトンのプロピレンオキシド工場の建設が、アセトン副産物流の後方統合を改善しています。GLP-1系APIに特化したコロラド州およびマサチューセッツ州の医薬品グリーンフィールドプロジェクトが、地域ディストリビューターの集約によりロジスティクスが効率化される中、別の溶媒引き取りノードを追加しています。

欧州はREACH規制が生殖毒性閾値を厳格化する中、最も顕著な規制上の懸念を経験しています。生産者は95%の回収率および99%の純度を達成する密閉ループ回収設備を導入することで対応しており、その事例として3年未満で投資回収を実現するターンキーシステムが挙げられます。大手総合企業は依然として投資を継続しており、BASFがアントワープで年間14万トンの生産能力を持つアルキルエタノールアミン工場を建設していることがその証左です。欧州が規制のトレンドセッターとして果たす影響力は、より安全な溶媒をめぐるグローバルな調和を加速させ、将来の製品ポートフォリオを再形成しています。

競合状況

グローバル供給は中程度に分散しています。石油化学原料への垂直統合により、BASF、Dow、およびINEOSはコストリーダーシップに不可欠な規模の優位性と製油所グレードのナフサへのアクセスを得ています。競争上の成功は、安定した原料アクセス、独自の精製技術、および新興の持続可能性基準を満たす機動性にかかっています。地政学的不確実性の高まりとともに、地域別保管ハブおよび冗長な生産拠点を含むサプライチェーン強靭化策が重要性を増しています。企業の気候関連公約が再生可能エネルギー調達およびスコープ3排出量会計を企業に促し、エンドツーエンドの透明性が調達の前提条件となっています。

非プロトン性溶媒業界リーダー

Dow

Eastman Chemical Company

BASF

INEOS

LyondellBasell Industries Holdings B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BASFはN-メチル-2-ピロリドンの価格を1ポンド当たり0.10USDの値上げを発表しました。この調整は米国およびカナダでのすべての販売に適用されます。

- 2025年1月:INEOS Phenolは、エネルギーおよびCO₂コストを理由に、ドイツのグラッドベックにある高コストのフェノールおよびアセトン(非プロトン性溶媒)の製造拠点を永久閉鎖することを発表しました。

グローバル非プロトン性溶媒市場レポートの調査範囲

「プロティック(protic)」とは「プロトン」を意味し、「アプロティック(aprotic)」とは「プロトンなし」を意味します。水素原子または水素結合を持たない溶媒が非プロトン性溶媒と呼ばれます。非プロトン性溶媒は大きな誘電率と大きな双極子モーメントを有します。ただし、水素結合には関与しません。高い極性により、求核剤を含む各種陰イオンなどの荷電種を溶解することができます。このため、これらの溶媒はより反応性が高い性質を持ちます。非プロトン性溶媒市場はタイプ、用途、および地域によってセグメント化されています。タイプ別では、市場はN-メチル-2-ピロリドン(NMP)、トルエン、ベンゼン、アセトン、およびその他にセグメント化されています。用途別では、市場は石油・ガス、プラスチック、医薬品、電子機器、塗料・コーティング、接着剤、およびその他にセグメント化されています。本レポートは主要地域の15カ国における非プロトン性溶媒市場の市場規模と予測も網羅しています。各セグメントの市場規模および予測は、収益(百万USD)ベースで実施されています。

| N-メチル-2-ピロリドン(NMP) |

| トルエン |

| ベンゼン |

| アセトン |

| その他のタイプ(プロピレンカーボネート、バイオ由来品など) |

| 石油・ガス |

| 医薬品 |

| プラスチック |

| 電子機器 |

| 塗料・コーティング |

| 接着剤 |

| その他の用途(ポリマーおよびプラスチック加工など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他のヨーロッパ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | N-メチル-2-ピロリドン(NMP) | |

| トルエン | ||

| ベンゼン | ||

| アセトン | ||

| その他のタイプ(プロピレンカーボネート、バイオ由来品など) | ||

| 用途別 | 石油・ガス | |

| 医薬品 | ||

| プラスチック | ||

| 電子機器 | ||

| 塗料・コーティング | ||

| 接着剤 | ||

| その他の用途(ポリマーおよびプラスチック加工など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

非プロトン性溶媒市場の現在の規模はどれくらいですか?

非プロトン性溶媒市場規模は2026年に202億4,000万USDに達し、2031年までに234億7,000万USDに成長する見込みです。

非プロトン性溶媒需要の最大シェアを持つ地域はどこですか?

アジア太平洋がグローバル需要量の53.15%を占めており、中国の電池ギガファクトリーおよび日本の電解質投資がその主な牽引役です。

規制にもかかわらずN-メチル-2-ピロリドン(NMP)が優位を保ち続けているのはなぜですか?

NMPは比類のない正極スラリーのレオロジーおよびポリマー適合性を提供しており、リチウムイオン電池における即時代替は技術的に困難です。

最も急速に成長している用途セグメントはどれですか?

半導体ファブおよびCHIPS法のインセンティブに牽引された電子機器が、2031年にかけて年平均成長率(CAGR)3.78%で拡大しています。

バイオ由来溶媒は市場にどのような影響を与えていますか?

シレンおよびガンマバレロラクトンの商業ローンチが低毒性のドロップイン代替品を提供し、「その他のタイプ」セグメントを年平均成長率(CAGR)3.70%で牽引しています。

最終更新日: