Tamanho e Participação do Mercado de Medicamentos Antibacterianos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 56.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Antibacterianos por Mordor Intelligence

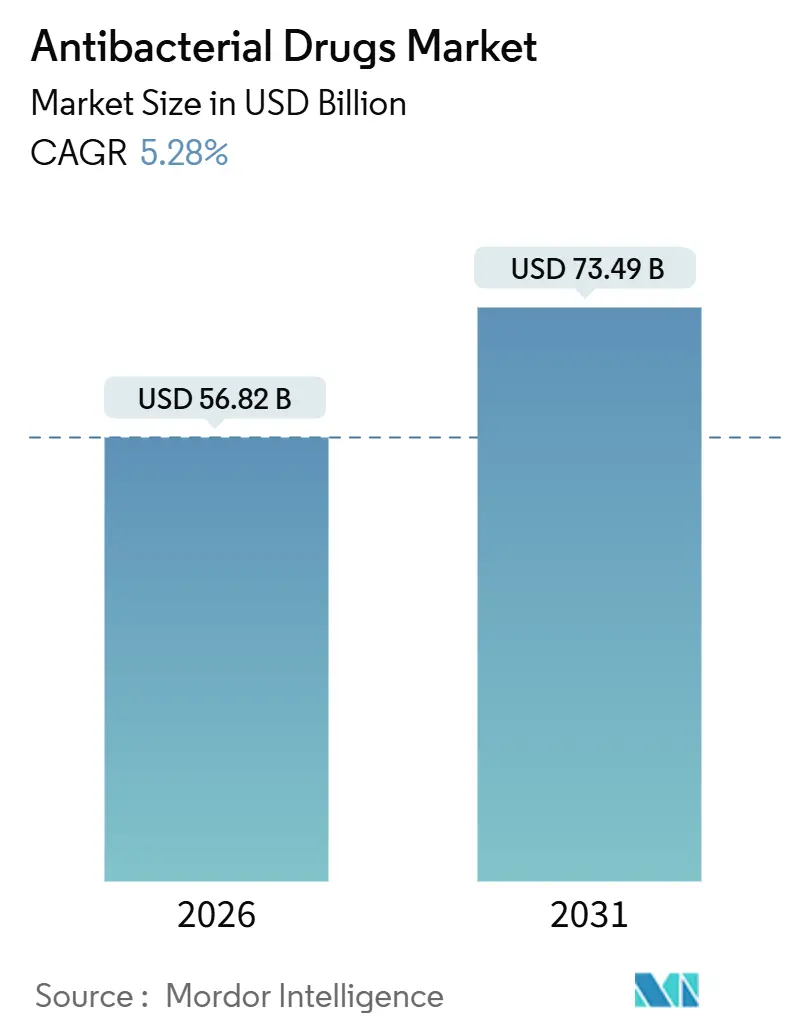

O tamanho do Mercado de Medicamentos Antibacterianos é estimado em USD 56,82 bilhões em 2026, e espera-se que atinja USD 73,49 bilhões até 2031, a um CAGR de 5,28% durante o período de previsão (2026-2031).

O aumento da resistência antimicrobiana, as mudanças nas regras de reembolso e o envelhecimento da população estão aumentando tanto a urgência terapêutica quanto a complexidade comercial do mercado de medicamentos antibacterianos. Os protocolos hospitalares intensivos continuam a ancorar o crescimento nas formulações parenterais, enquanto os programas de gestão racional promovem uma mudança gradual em direção a agentes de espectro restrito. A expansão das farmácias digitais, os incentivos de atração apoiados por políticas públicas e os surtos de doenças impulsionados pelas mudanças climáticas estão remodelando ainda mais as prioridades competitivas. Ao mesmo tempo, a descoberta habilitada por inteligência artificial está reduzindo os prazos pré-clínicos, abrindo uma janela para inovadores menores introduzirem mecanismos inéditos em um ritmo que o setor não via há décadas.[1]Hannah Devlin, "A Descoberta de Antibióticos Impulsionada por IA Acelera a Otimização de Candidatos Principais," Nature, nature.com

Principais Conclusões do Relatório

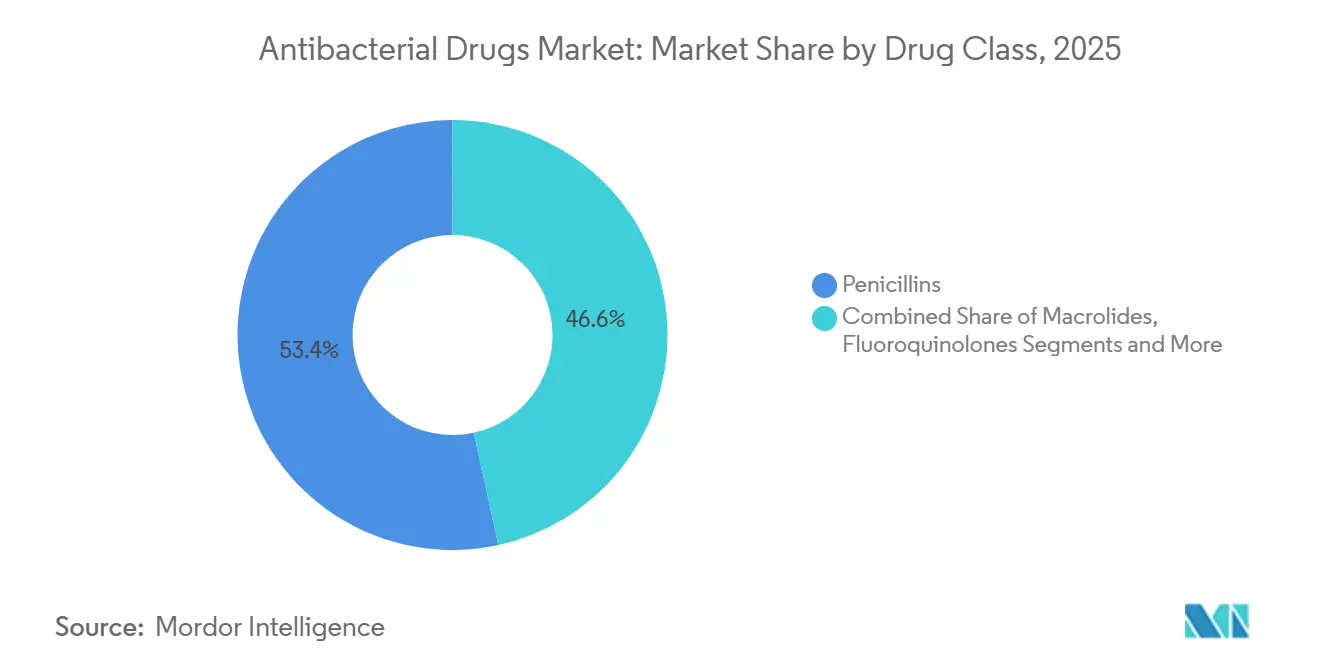

- Por classe de medicamento, as penicilinas lideraram com 53,41% de participação no mercado de medicamentos antibacterianos em 2025, enquanto a mesma classe deve avançar a um CAGR de 6,67% até 2031, superando as demais classes.

- Por mecanismo de ação, os inibidores da síntese da parede celular responderam por 51,68% da receita de 2025, ao passo que os inibidores da síntese proteica devem registrar o CAGR mais rápido de 7,27% até 2031.

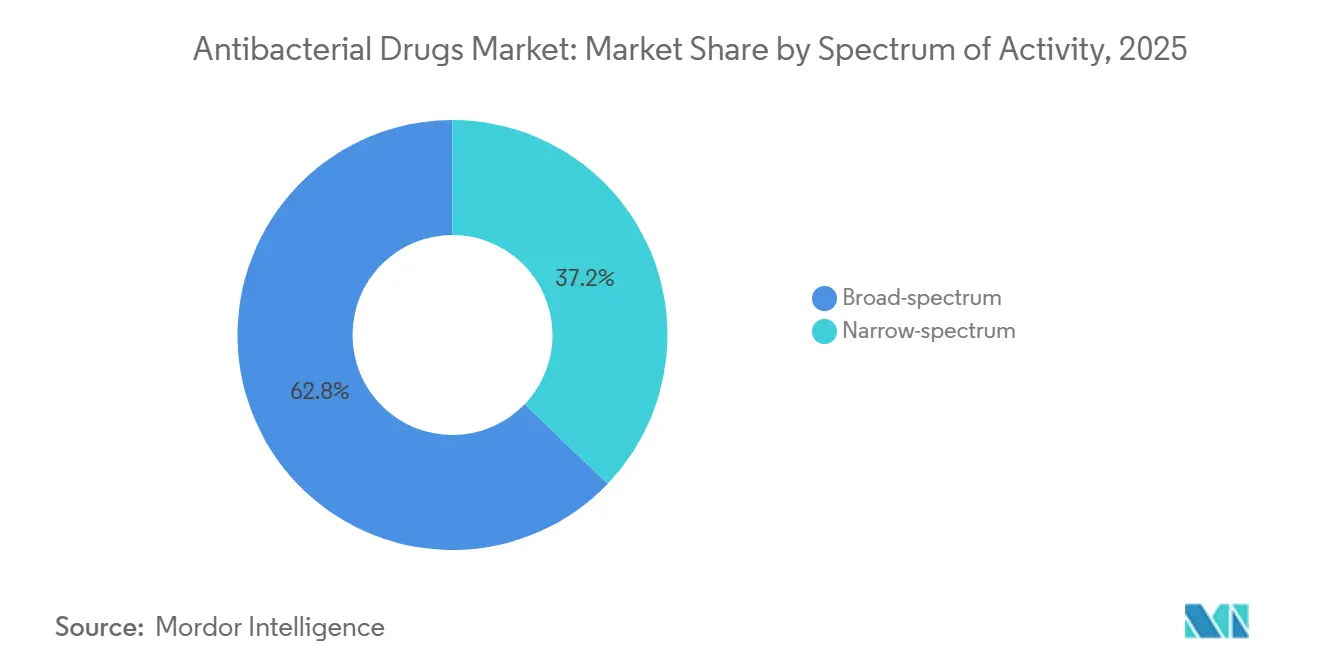

- Por espectro de atividade, os agentes de amplo espectro capturaram 62,84% de participação em 2025; as alternativas de espectro restrito devem se expandir a um CAGR de 8,22% até 2031, o mais rápido entre as categorias de espectro.

- Por via de administração, as formulações orais representaram 51,32% das vendas de 2025, enquanto os produtos parenterais devem registrar o CAGR mais elevado de 7,14% até 2031.

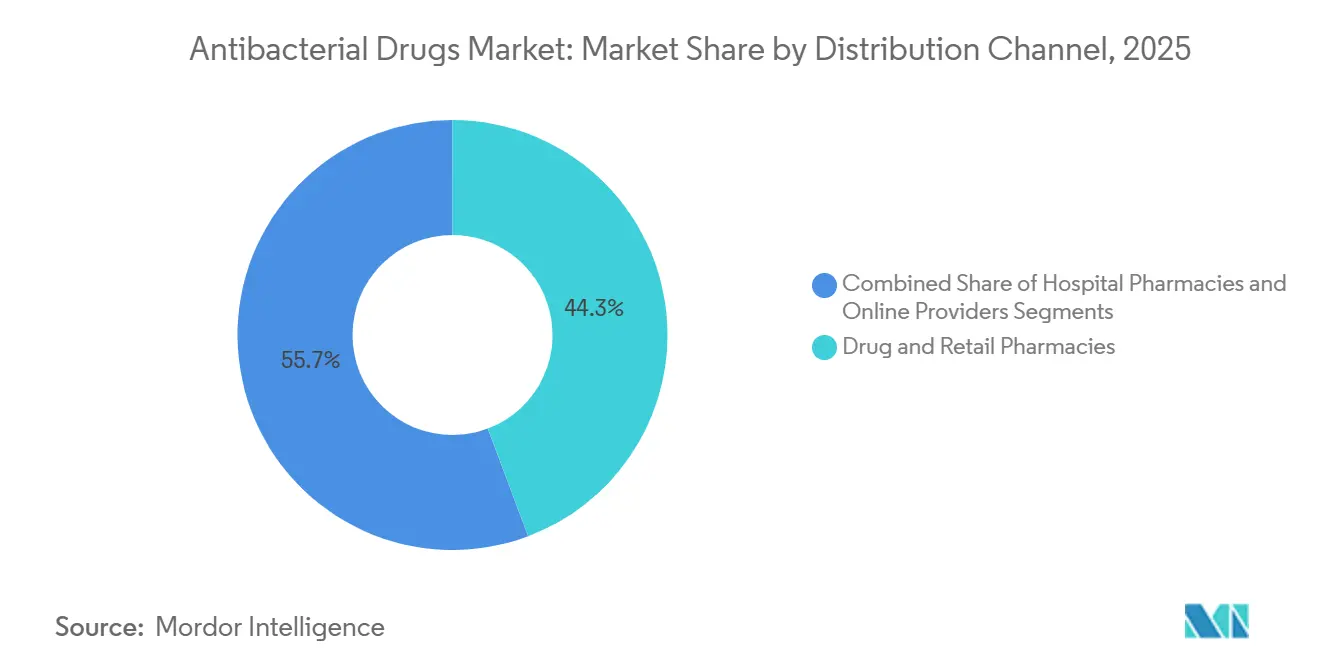

- Por canal de distribuição, as drogarias e farmácias de varejo detinham 44,26% da receita em 2025, sendo que os provedores on-line devem crescer mais rapidamente a um CAGR de 9,74% até 2031.

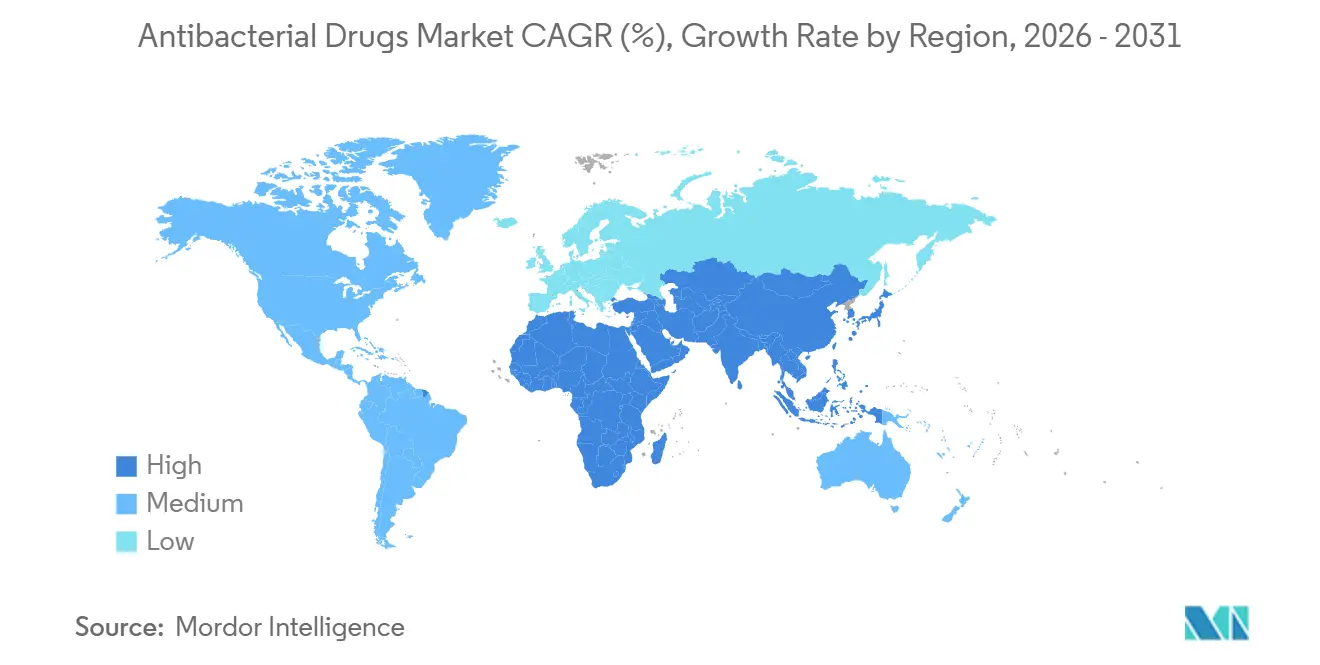

- Por geografia, a Ásia-Pacífico comandou 39,53% da receita global em 2025 e também deve registrar o CAGR líder de 7,06% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Antibacterianos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Infecções Bacterianas Resistentes a Medicamentos | +1.2% | Global, com pressão aguda no Sul da Ásia, África Subsaariana e América Latina | Longo prazo (≥ 4 anos) |

| Crescimento da População Idosa e Imunocomprometida | +0.9% | América do Norte, Europa, Japão; emergente na China com a mudança demográfica | Médio prazo (2-4 anos) |

| Aumento dos Incentivos de Atração Governamentais e Modelos de Financiamento | +0.7% | América do Norte, Europa; programas piloto na Austrália e na Coreia do Sul | Médio prazo (2-4 anos) |

| Descoberta de Antibióticos Impulsionada por IA Encurtando os Ciclos de P&D | +0.6% | Global, liderado por centros de inovação nos Estados Unidos, Reino Unido e Suíça | Longo prazo (≥ 4 anos) |

| Potencialização Farmacocinética Habilitada por Probióticos que Acelera a Transição de IV para Oral | +0.4% | América do Norte, Europa; adoção clínica incipiente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surto Impulsionado pelo Clima em Surtos Bacterianos de Origem Hídrica e Zoonóticos | +0.5% | Sul da Ásia, África Subsaariana, Sudeste Asiático; transbordamento para o Oriente Médio e Norte da África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Infecções Bacterianas Resistentes a Medicamentos

A resistência antimicrobiana figura agora entre as dez principais ameaças à saúde global. Em 2025, a OMS relatou que mais da metade dos isolados de Escherichia coli rastreados apresentavam resistência a pelo menos uma classe crítica de antibióticos.[2]Equipe de Notícias da OMS, "OMS Divulga Produtos Antibacterianos em Desenvolvimento Clínico e Pré-Clínico em 2025," Organização Mundial da Saúde, who.int A vigilância regional na Europa confirmou taxas de Klebsiella pneumoniae resistente a carbapenêmicos acima de 60% na Grécia e na Romênia, levando os hospitais a recorrer às polimixinas de último recurso, apesar dos riscos de nefrotoxicidade. Os custos excedentes de saúde nos EUA decorrentes de infecções resistentes a medicamentos somam USD 4,6 bilhões por ano.[3]Lisa M. O'Hara, "Ameaças de Resistência a Antibióticos nos Estados Unidos," Centros de Controle e Prevenção de Doenças, cdc.gov Consequentemente, 43 dos 90 candidatos antibacterianos em fase clínica visam agora superbactérias Gram-negativas. A resistência crescente é, portanto, um impulsionador direto de volume e valor que está moldando as negociações de formulários em todos os principais mercados de pagadores.

Crescimento da População Idosa e Imunocomprometida

Dados da ONU mostram que a população global com 65 anos ou mais deve atingir 1,6 bilhão de pessoas até 2050. Os adultos mais velhos consomem 2,3 vezes mais antibióticos per capita do que a média geral nos países da OCDE. A expansão das terapias biológicas para oncologia e doenças autoimunes está ampliando o grupo de pacientes imunocomprometidos, com a neutropenia febril ainda afetando mais de 15% dos pacientes em quimioterapia. O Japão exemplifica essa mudança; as prescrições de antibióticos para maiores de 75 anos aumentaram 18% entre 2023 e 2025. Esses dois vetores demográficos e terapêuticos criam uma demanda sustentada que favorece ambientes de alta complexidade e impulsiona o crescimento no mercado de medicamentos antibacterianos.

Aumento dos Incentivos de Atração Governamentais e Modelos de Financiamento

Os contratos de assinatura agora recompensam a inovação independentemente do volume. O NHS lançou uma assinatura de GBP 10 milhões por ano em 2024, garantindo receita para dois antibióticos prioritários. A proposta do Ato PASTEUR dos EUA reserva USD 6 bilhões ao longo de 10 anos para acordos semelhantes. Somente a CARB-X desembolsou USD 87 milhões em 2024 para desenvolvedores em estágio inicial. Os aportes de capital de risco aumentaram 34% naquele mesmo ano. Coletivamente, esses incentivos de atração mitigam o risco comercial e atraem novos entrantes para o setor de medicamentos antibacterianos.

Descoberta de Antibióticos Impulsionada por IA Encurtando os Ciclos de P&D

Uma plataforma de inteligência artificial utilizada por uma colaboração entre GSK e Oxford rastreou 1,2 bilhão de estruturas químicas e produziu 12 compostos candidatos principais em apenas 18 meses, um prazo que antes era medido em anos. Os modelos de aprendizado de máquina agora podem prever concentrações inibitórias mínimas com 89% de precisão. A Pfizer relata que a IA reduziu o desgaste pré-clínico em 22% e cortou USD 50 milhões dos custos de candidatos. A descoberta mais rápida reduz diretamente as taxas de consumo de capital, encorajando empresas de médio porte a reingressar no mercado de medicamentos antibacterianos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso Desfavorável Limitando o Retorno sobre o Investimento em Novos Agentes | -0.8% | Global, agudo nos Estados Unidos e na Alemanha, onde os limites de custo-efetividade se tornam mais rígidos | Médio prazo (2-4 anos) |

| Erosão Genérica e Expansão Global do Tabelamento de Preços | -0.6% | Global, liderado pela Índia, China e precificação de referência da União Europeia | Longo prazo (≥ 4 anos) |

| Adoção de Tecnologias de Controle de Infecção Não Farmacológicas Canibalizando a Demanda | -0.3% | América do Norte, Europa, Japão; incipiente na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Regras de Limite de Efluentes Mais Rígidas para Plantas de IFA na Índia e China | -0.4% | Ásia-Pacífico, com efeitos em cascata na cadeia de suprimentos na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Desfavorável Limitando o Retorno sobre o Investimento em Novos Agentes

O ICER considerou o cefiderocol custo-ineficaz ao seu preço de lançamento de USD 3.500, recomendando um corte de preço de 40%. O Comitê Conjunto Federal da Alemanha concedeu igualmente prêmios modestos a três antibióticos estreantes em 2025. Os gastos do Medicare Parte D com antibióticos devem cair 12% até 2030 sob a política atual. Duas falências de biotecnologia em 2024 ressaltam o perigo financeiro para empresas com um único ativo. A menos que os modelos de assinatura se expandam rapidamente, o mercado de medicamentos antibacterianos pode testemunhar um recuo na inovação.

Erosão Genérica e Expansão Global do Tabelamento de Preços

A FDA aprovou 47 pedidos de antibióticos genéricos em 2024, reduzindo os preços nos EUA em 65% em seis meses. A Índia limitou as margens de varejo a 16% em 12 antibióticos adicionais em 2025. Os leilões de compras em bloco da China impõem cortes de 50-70% nos preços de tabela em semanas após a adjudicação. As propostas de precificação de referência da UE podem em breve equalizar os preços nos 27 estados membros. A deflação persistente pressiona o crescimento da receita na maioria das moléculas estabelecidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Penicilinas Mantêm a Primazia enquanto as Fórmulas de Combinação Ampliam a Utilidade

As penicilinas contribuíram com 53,41% da participação no mercado de medicamentos antibacterianos em 2025, e a classe está no caminho para um CAGR de 6,67% até 2031. A amoxicilina-clavulanato e a piperacilina-tazobactam reforçam o domínio da classe, pois os inibidores de beta-lactamase protegem a molécula central dos mecanismos de resistência, permitindo que os hospitais mantenham as penicilinas no centro dos esquemas empíricos. As cefalosporinas, impulsionadas por moléculas de quarta e quinta geração, estão fechando lacunas de utilização na profilaxia cirúrgica graças à atividade confiável contra o Staphylococcus aureus resistente à meticilina. Os carbapenêmicos e monobactâmicos, o segmento premium do portfólio, capturam menos volume, mas apresentam preços médios de venda elevados devido ao seu status de defesas de último recurso. As fluoroquinolonas enfrentam atrito de volume após as atualizações de alerta em caixa preta da FDA, mas permanecem indispensáveis para infecções complicadas do trato urinário, onde a transição para via oral é crítica.

A ciência das combinações define a agenda competitiva. Os coquetéis duplos de beta-lactâmico/inibidor de beta-lactamase mantêm as penicilinas centrais mesmo com a disseminação de cepas resistentes. Enquanto isso, fusões como aztreonam-avibactam concedem aos monobactâmicos uma nova vida contra produtores de metalo-beta-lactamase. A interação entre preços de lançamento premium e erosão genérica rápida decidirá quanto valor adicional os líderes de classe de medicamentos poderão capturar. Para os planejadores estratégicos, o reinvestimento em classes estabelecidas por meio de tecnologias de formulação ou de potencialização farmacocinética oferece um caminho defensável para o volume enquanto mecanismos inteiramente novos amadurecem.

Por Mecanismo de Ação: Inibidores da Síntese Proteica Aceleram em Meio à Resistência à Parede Celular

Os inibidores da síntese da parede celular geraram mais da metade da receita de 2025, mas os inibidores da síntese proteica estão avançando com um CAGR de 7,27% até 2031, superando a velocidade mais ampla do setor. A mudança se correlaciona com a proliferação de carbapenemases e beta-lactamases de espectro estendido que embotam os beta-lactâmicos tradicionais. Os macrolídeos, aminoglicosídeos e tetraciclinas de nova geração estão recebendo financiamento desproporcional de P&D, pois os desenvolvedores buscam mecanismos menos propensos à resistência cruzada entre classes. O tamanho do mercado de medicamentos antibacterianos para disruptores de membrana, inibidores de ribosswitches e bloqueadores de detecção de quórum ainda é incipiente, mas está atraindo injeções de capital em estágio inicial.

À medida que os ligantes ribossomais de próxima geração avançam no pipeline, os gestores de formulários avaliarão modelos de pagamento por desempenho que levem em conta o valor de gestão racional das classes sem resistência cruzada. A adoção ampla depende de diferenciação clínica, segurança e preço. Ao longo do período de previsão, as empresas que oferecerem superioridade clara na eficácia contra Gram-negativos sem nefro ou ototoxicidade poderão desbloquear posições premium nos protocolos hospitalares, mesmo que os volumes iniciais pareçam modestos.

Por Espectro de Atividade: A Pressão da Gestão Racional Eleva as Alternativas de Espectro Restrito

Os produtos de amplo espectro responderam por 62,84% das vendas em 2025, mas a demanda impulsionada pela gestão racional está impulsionando os agentes de espectro restrito a um CAGR de 8,22% até 2031. As diretrizes dos Elementos Centrais dos EUA agora exigem justificativas para a prescrição empírica de amplo espectro, incentivando esquemas restritos sempre que a clareza diagnóstica emerge. O impulso comercial da fidaxomicina no Clostridioides difficile indica a disposição dos pagadores em apoiar a terapia direcionada a preços premium. Os bônus de reembolso japoneses e europeus reforçam a tendência.

No entanto, os medicamentos de amplo espectro permanecem essenciais para a sepse e outras infecções de tempo crítico, onde a cobertura imediata supera a especificidade. As melhorias no tempo de resposta diagnóstica realinharão gradualmente o limiar clínico que divide a terapia empírica ampla do acompanhamento direcionado restrito. Os fornecedores devem, portanto, cultivar portfólios equilibrados que atendam tanto às métricas de gestão racional quanto às necessidades de cuidados críticos, integrando diagnósticos rápidos para demonstrar uso responsável.

Por Via de Administração: Terapias IV Crescem com a Intensidade Hospitalar e a Expansão da TPOA

As formas de dosagem oral contribuíram com pouco mais da metade da receita total de 2025, mas o segmento parenteral está registrando um CAGR de 7,14% até 2031, superando o mercado mais amplo de medicamentos antibacterianos. O aumento das hospitalizações por infecções graves, aliado ao crescimento da terapia parenteral de antibióticos em ambulatório (TPOA), coloca as formulações IV em uma posição privilegiada. Novas opções orais de dose única diária e estratégias de potencialização farmacocinética estão melhorando a adesão, mas os ambientes de alta complexidade ainda exigem os picos rápidos de concentração plasmática que apenas a administração IV fornece.

A expansão da TPOA promete um modelo de receita misto: início hospitalar seguido de continuação IV domiciliar. Os fabricantes capazes de combinar medicamento, dispositivo de administração e serviços de monitoramento remoto ganharão vantagem. Enquanto isso, inovações inaladas e tópicas — como a amicacina lipossomal — estão posicionadas para resolver desafios de administração específicos de órgãos, um nicho pequeno, mas crescente, do setor de medicamentos antibacterianos.

Por Canal de Distribuição: Plataformas On-line Reescrevem a Economia de Acesso

As drogarias e redes de varejo retiveram 44,26% da participação de valor em 2025, mas os provedores on-line estão crescendo a um CAGR de 9,74% até 2031. As regras permanentes de teleprescrição e a logística no mesmo dia de entrantes como a Amazon Pharmacy redefinem as expectativas dos consumidores em relação à conveniência. As organizações de compras em grupo hospitalares contrabalançam ao negociar descontos acentuados para o estoque de pacientes internados, comprimindo as margens dos fabricantes nos canais maduros.

As regras de serialização sob a Diretiva de Medicamentos Falsificados da UE elevam o nível de conformidade para as e-farmácias, mas também aumentam a confiança, contribuindo para o crescimento sustentado do comércio eletrônico. Os fabricantes que cultivam estratégias diretas ao consumidor e suporte de adesão digitalmente integrado estarão em posição de capturar o potencial incremental dessa transição de distribuição no mercado de medicamentos antibacterianos.

Análise Geográfica

A Ásia-Pacífico entregou 39,53% da receita global do mercado de medicamentos antibacterianos em 2025 e deve registrar um CAGR de 7,06% até 2031. A expansão do reembolso da China em 2024 adicionou 200 milhões de residentes rurais, impulsionando a demanda por cefalosporinas orais e macrolídeos. A Índia continua a produzir 60% do fornecimento global de antibacterianos genéricos, mas as atualizações ambientais exigidas para os clusters de IFA estão elevando as curvas de custo, o que poderia reduzir a vantagem competitiva baseada em preço. O roteiro de gestão racional do Japão busca uma redução de 20% nas prescrições até 2030, uma restrição de volume parcialmente compensada pelo seu coorte de idosos em rápido crescimento.

América do Norte e Europa permanecem laboratórios de políticas públicas. Quatorze designações QIDP concedidas pela FDA durante 2024-25 estendem a exclusividade, mas não garantem a adoção pelo mercado quando os formulários do Medicare restringem a cobertura. A Agência Europeia de Medicamentos aprovou sete antibióticos em 2024, embora os conselhos de reembolso alemão e britânico tenham limitado os prêmios, demonstrando a prevalência da custo-efetividade sobre a novidade. Os pilotos de assinatura na Inglaterra, Austrália e Coreia do Sul expandem o modelo, mas ainda envolvem pequenos volumes absolutos de receita.

Oriente Médio, África e América do Sul enfrentam volatilidade de surtos ligada ao clima. Os casos de cólera aumentaram 340% na África Subsaariana durante as inundações de 2024. A inclusão do linezolida e da tigeciclina pelo Brasil para a tuberculose resistente a medicamentos adiciona USD 120 milhões aos orçamentos anuais de aquisição. Os estados do Golfo canalizam capital de fundos soberanos para plantas domésticas de cefalosporinas, visando fortalecer a autonomia regional. Nesses contextos variados, os impulsionadores de crescimento estão se desacoplando do PIB, ressaltando a necessidade de resiliência na cadeia de suprimentos e fluência nas políticas locais.

Cenário Competitivo

A concorrência global é moderadamente concentrada. Pfizer, Merck e GlaxoSmithKline defendem franquias em maturação por meio de otimização de doses, indicações pediátricas e combinações de doses fixas. Os genéricos indianos — Cipla, Dr. Reddy's, Sun Pharma — exploram a integração vertical para praticar preços mais baixos em licitações baseadas em volume, iluminando o segmento centrado em custo do setor de medicamentos antibacterianos.

A inovação flui por pipelines de biotecnologia habilitados por incentivos de atração. A designação de avanço para um coquetel de fagos direcionado à Pseudomonas multirresistente sinaliza a prontidão regulatória para aceitar biológicos. A patente da Pfizer em 2025 para um inibidor de metalo-beta-lactamase ilustra como os incumbentes pretendem sustentar a exclusividade nas plataformas centrais de beta-lactâmicos. A vantagem competitiva está, portanto, se inclinando para empresas que combinam agilidade — ciclos rápidos de P&D, fabricação flexível, estratégia regulatória ágil — com comercialização alinhada à gestão racional.

Olhando para o futuro, os vencedores do mercado serão aqueles que combinarem mecanismos diferenciados com soluções de acesso credíveis. Isso inclui a defesa do modelo de assinatura, serviços de dados de resistência em tempo real e programas de suporte ao paciente que integram o rastreamento digital de adesão. O fracasso em se alinhar com essas normas comerciais em evolução arrisca a erosão das margens, mesmo para ativos clinicamente excelentes.

Líderes do Setor de Medicamentos Antibacterianos

GlaxoSmithKline plc

Merck & Co., Inc.

Novartis AG

Johnson & Johnson Services LLC

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Parceria Global de Pesquisa e Desenvolvimento de Antibióticos obteve aprovação da FDA para o NUZOLVENCE (zoliflodacina), a primeira terapia oral de dose única para gonorreia não complicada.

- Setembro de 2025: A Tabuk Pharmaceuticals e a Cumberland lançaram o Vibativ (telavancina) injetável na Arábia Saudita.

- Agosto de 2025: A Iterum Therapeutics iniciou a comercialização nos EUA do ORLYNVAH (sulopenem etzadroxil + probenecida) em comprimidos orais para infecções do trato urinário não complicadas.

- Fevereiro de 2025: A AbbVie obteve aprovação da FDA para o EMBLAVEO (aztreonam + avibactam) em combinação com metronidazol para infecções intra-abdominais complicadas.

Escopo do Relatório Global do Mercado de Medicamentos Antibacterianos

Os medicamentos antibacterianos são medicamentos que tratam infecções bacterianas visando processos como a formação da parede celular, a síntese proteica ou a replicação do DNA. Esses medicamentos podem destruir bactérias (bactericidas) ou inibir sua reprodução (bacteriostáticos).

O Relatório do Mercado de Medicamentos Antibacterianos é Segmentado por Classe de Medicamento, mecanismo de ação, espectro de atividade, via de administração, canal de distribuição e geografia. Por Classe de Medicamento, o mercado é segmentado em Penicilinas, Cefalosporinas, Carbapenêmicos & Monobactâmicos, Macrolídeos, Fluoroquinolonas, Aminoglicosídeos, Sulfonamidas & Outros. Por Mecanismo de Ação, o mercado é segmentado em Inibidores da síntese da parede celular, Inibidores da síntese proteica, Inibidores da síntese de DNA/RNA, Inibidores da via do ácido fólico, Disruptores de membrana & novo MoA. Por Espectro de Atividade, o mercado é segmentado em Amplo espectro e Espectro restrito. Por Via de Administração, o mercado é segmentado em Oral, Parenteral/IV e Tópico/Outros. Por Canal de Distribuição, o mercado é segmentado em Farmácias Hospitalares, Drogarias & Farmácias de Varejo, Provedores On-line. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África, América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Penicilinas |

| Cefalosporinas |

| Carbapenêmicos e Monobactâmicos |

| Macrolídeos |

| Fluoroquinolonas |

| Aminoglicosídeos |

| Sulfonamidas e Outros |

| Inibidores da síntese da parede celular |

| Inibidores da síntese proteica |

| Inibidores da síntese de DNA/RNA |

| Inibidores da via do ácido fólico |

| Disruptores de membrana e novo MoA |

| Amplo espectro |

| Espectro restrito |

| Oral |

| Parenteral / IV |

| Tópico / Outros |

| Farmácias Hospitalares |

| Drogarias e Farmácias de Varejo |

| Provedores On-line |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Penicilinas | |

| Cefalosporinas | ||

| Carbapenêmicos e Monobactâmicos | ||

| Macrolídeos | ||

| Fluoroquinolonas | ||

| Aminoglicosídeos | ||

| Sulfonamidas e Outros | ||

| Por Mecanismo de Ação | Inibidores da síntese da parede celular | |

| Inibidores da síntese proteica | ||

| Inibidores da síntese de DNA/RNA | ||

| Inibidores da via do ácido fólico | ||

| Disruptores de membrana e novo MoA | ||

| Por Espectro de Atividade | Amplo espectro | |

| Espectro restrito | ||

| Por Via de Administração | Oral | |

| Parenteral / IV | ||

| Tópico / Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Drogarias e Farmácias de Varejo | ||

| Provedores On-line | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de medicamentos antibacterianos em 2026?

O tamanho do mercado de medicamentos antibacterianos é de USD 56,82 bilhões em 2026.

Qual é a taxa de crescimento projetada até 2031?

O mercado deve crescer a um CAGR de 5,28%, atingindo USD 73,49 bilhões até 2031.

Qual classe de medicamento detém a maior participação?

As penicilinas lideram com 53,41% de participação no mercado de medicamentos antibacterianos em 2025.

Por que os antibióticos de espectro restrito estão crescendo mais rapidamente do que as opções de amplo espectro?

As políticas de gestão racional agora recompensam a terapia direcionada, impulsionando os agentes de espectro restrito a um CAGR de 8,22%.

Qual é o papel da inteligência artificial na descoberta de antibacterianos?

A triagem e a otimização por inteligência artificial reduziram os prazos de identificação de candidatos principais para 18 meses e cortaram o desgaste pré-clínico em 22%.

Como as farmácias on-line estão influenciando a distribuição?

As mudanças regulatórias e a entrega no mesmo dia estão impulsionando um CAGR de 9,74% para os provedores on-line, realocando gradualmente o volume das farmácias de varejo tradicionais.

Página atualizada pela última vez em: