非粘着コーティング市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2 十億米ドル |

| 市場規模 (2031) | 2.38 十億米ドル |

| 成長率 (2026 - 2031) | 3.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

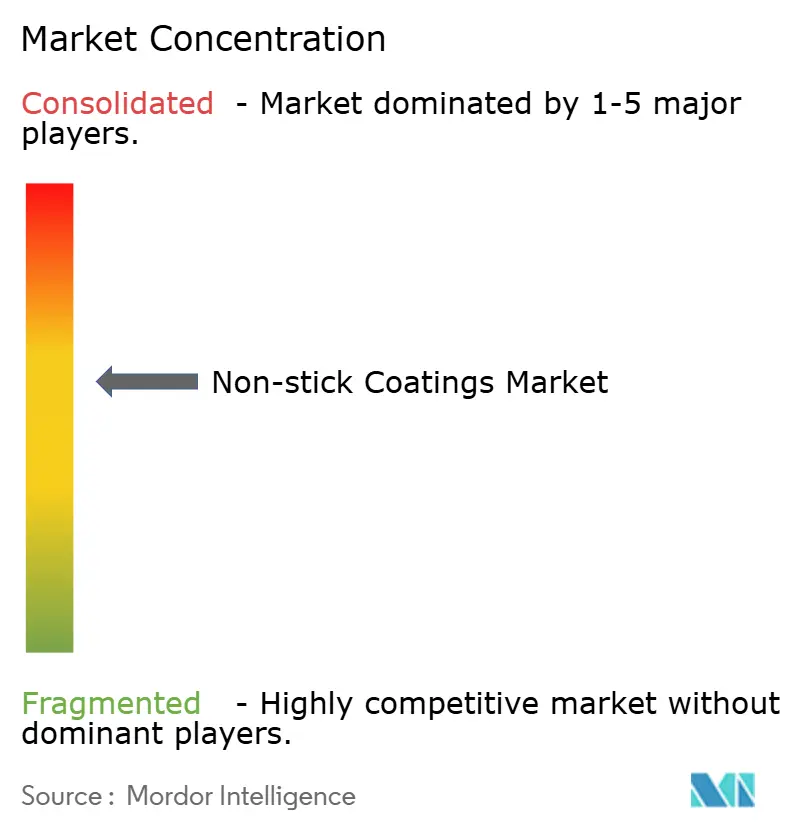

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非粘着コーティング市場分析

非粘着コーティング市場規模は、2025年のUSD 19億3,000万、2026年のUSD 20億から、2031年までにUSD 23億8,000万へと拡大する見込みであり、2026年から2031年にかけてCAGR 3.56%を記録すると予測されています。PFOA不使用セラミックへの移行の継続、産業機械における採用拡大、水系フッ素樹脂における新規生産能力の追加が、原材料インフレが主要サプライヤーのマージンを圧迫する中でも、安定した数量成長を支えています。アジア太平洋地域は、中国の家電輸出およびインドの製薬機器展開を背景に需要面での優位性を維持しており、欧州と北米は大気質規制の強化に対応して低VOC化学品へのシフトを進めています。モンゴルおよびメキシコにおけるホタル石の供給制約に起因するグローバルな原料価格圧力により、フッ素樹脂メーカーのコストは2〜3パーセントポイント上昇していますが、市場参加者は引き続き、スイッチングコストが高い電子機器、医療機器、精密設計機械などのパフォーマンスニッチを優先しています。競争力学は中程度であり、上位5社のベンダーが設置容量の約60%を占めており、地域のセラミックおよびゾルゲル専門企業が、より迅速な製品サイクルと低い参入価格によってシェアを獲得する余地が残されています。

主要レポートのポイント

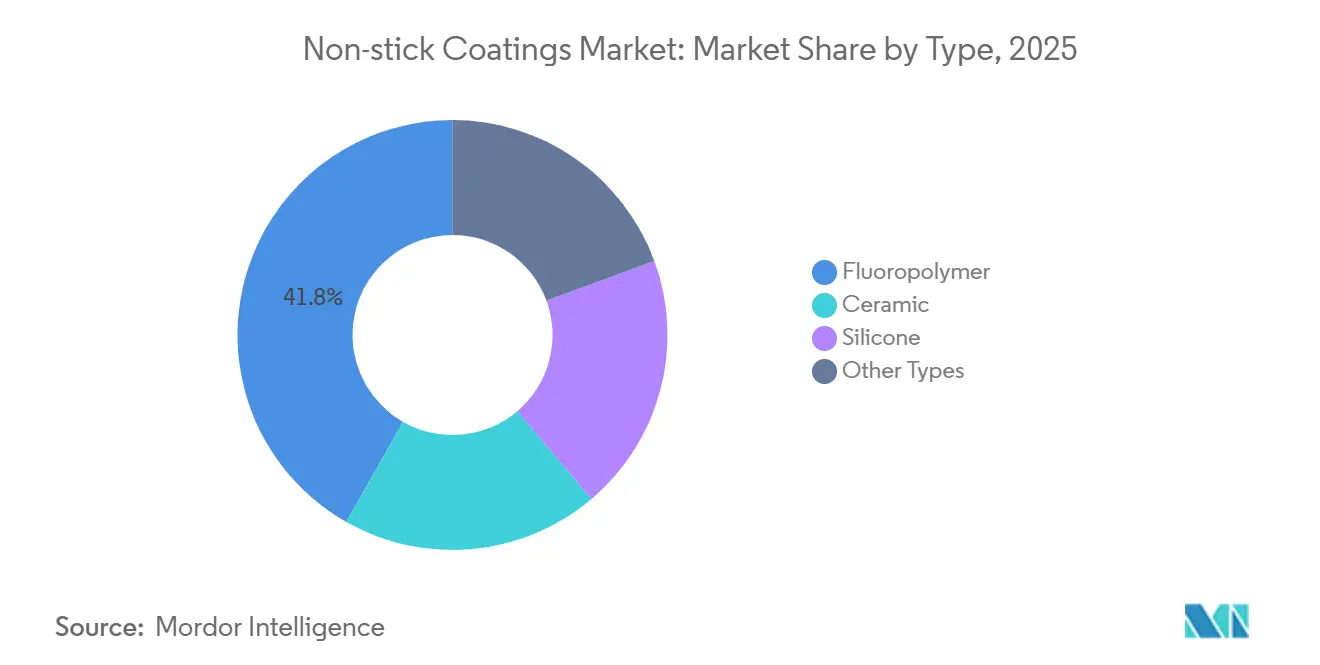

- タイプ別では、フッ素樹脂が2025年に市場シェア41.78%を占め、非粘着コーティング市場をリードしました。タイプ別では、セラミックコーティングが予測期間(2026年〜2031年)中に最も速い3.71%のCAGRを記録すると予測されています。

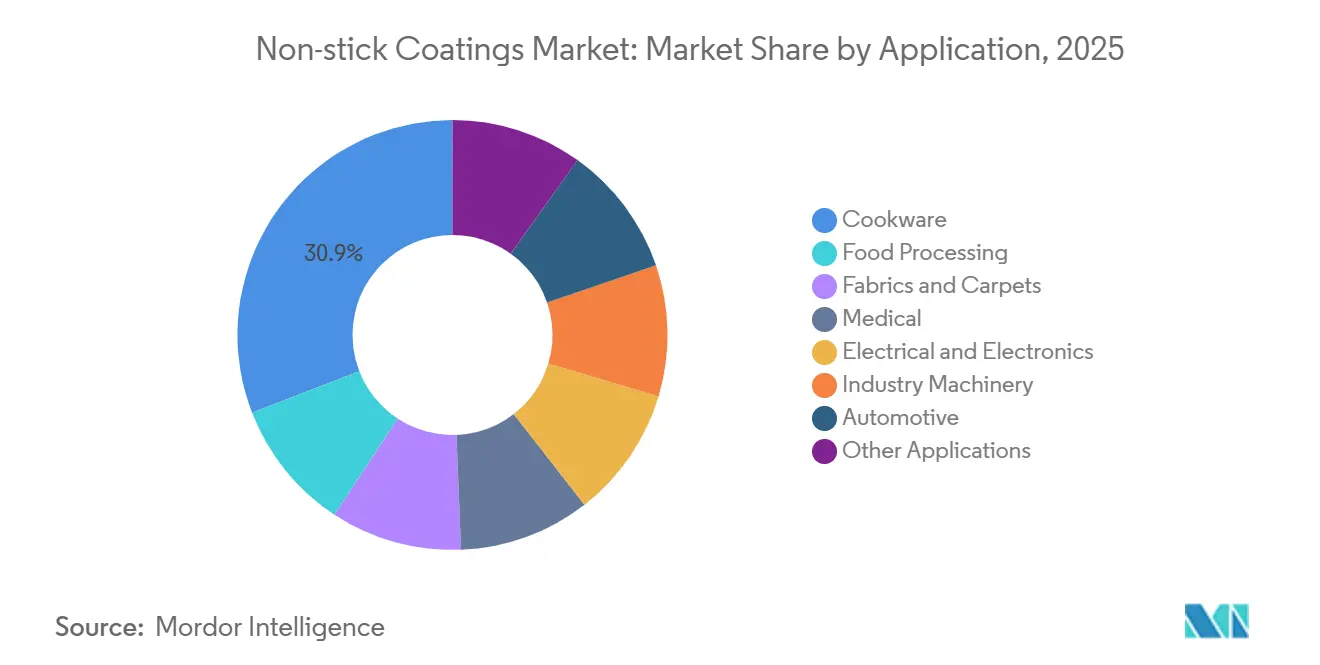

- 用途別では、調理器具が2025年の非粘着コーティング市場規模の30.89%のシェアを獲得し、産業機械は予測期間(2026年〜2031年)中に3.82%のCAGRで拡大する見込みです。

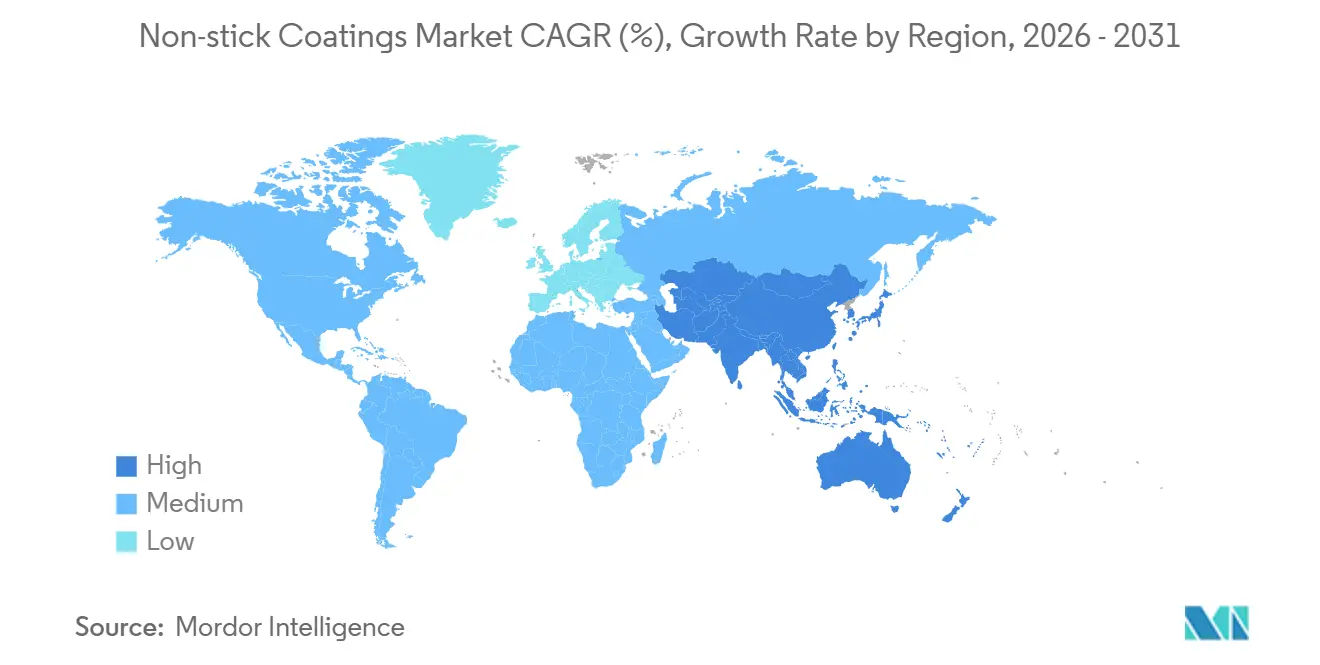

- 地域別では、アジア太平洋地域が2025年に50.12%の収益シェアを占め、予測期間(2026年〜2031年)中に最も高い3.62%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル非粘着コーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業機械および食品加工における採用拡大 | +0.8% | アジア太平洋および北米に集中したグローバル | 中期(2〜4年) |

| PFOA不使用セラミックへの規制主導のシフト | +0.7% | 欧州および北米、アジア太平洋への波及 | 短期(2年以内) |

| 電子機器および医療機器における採用(精密コーティング) | +0.6% | アジア太平洋中核(台湾、韓国、日本)、北米 | 中期(2〜4年) |

| 水系低VOCフッ素樹脂分散液 | +0.5% | 北米および欧州、中国での早期採用 | 長期(4年以上) |

| 新興のナノテクスチャー撥液性トップコート | +0.4% | 産業・医療セグメントが牽引するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業機械および食品加工における採用拡大

食品加工機器からの需要が、非粘着コーティング市場における産業機械セグメントを2031年まで年率3.82%のペースで押し上げており、オランダの乳製品工場や米国の食肉加工業者がpH 12までの苛性洗浄サイクルに耐えるセラミックマトリックスでステンレス鋼コンベヤーを改修しています[1]PPG Industries、「年次報告書2025年」、ppg.com。インドおよびベトナムの繊維カレンダーラインは、熱セット中の布地付着を防ぐためにフッ素樹脂シリコーンハイブリッドを指定するようになっており、この需要はリサイクルポリエステルブレンドにおける表面エネルギーの上昇によって増幅されています。製薬ツーリングも牽引要因の一つであり、Daikinは2025年にインドのタブレットプレスOEMからのPTFEリリースコーティング受注が前年比40%増加したことを記録しており、これらのOEMは賦形剤の再処方なしにスループットを向上させることを目指しています。Chemoursは2026年初頭にテキサス州コーパスクリスティにUSD 3,500万のPTFE分散液ラインを稼働させ、食品接触および産業向けアカウントを獲得しようとしています。調理器具グレードより3〜5パーセントポイント高い平均販売価格が、アジア太平洋および北米全体での増分的な設備投資を引き続き引き付けています。

PFOA不使用セラミックへの規制主導のシフト

欧州のREACHロードマップおよび2024年の米国EPAによる長鎖PFASの有害物質リスト化が、フッ素を完全に除去するセラミックおよびゾルゲルの試験を加速させています。ドイツ連邦リスク評価研究所は2025年後半に調理器具ブランドに対し、2028年までにすべての長鎖PFASを段階的に廃止するよう勧告し、IKEAやCarrefourなどの小売業者が欧州のハブ全体でPTFEコーティングパンの取り扱いを中止するよう促しました。二酸化ケイ素と酸化アルミニウムを基盤とするセラミック製品は、3.71%のCAGRで調理器具シェアを獲得していますが、食洗機の熱衝撃によりPTFEベンチマークの2〜3倍の故障率が生じており、耐久性のギャップが浮き彫りになっています。Solvayはリヨンにユーロ2,000万のパイロットプラントを設置し、フッ素を使用せずにフッ素樹脂のリリース性を模倣するセラミック配合の開発に取り組んでいます。ISO 21067およびFDA 21 CFR 175.300というコンプライアンスフレームワークが、企業が以前のPFOA撤退に伴うコストを回避しようとする中でR&Dのタイムラインを形成しています。

電子機器および医療機器における採用(精密コーティング)

台湾の半導体パッケージングハウスは、-40°Cから150°Cの熱変動に直面する5Gヒートスプレッダーに対してChemoursのFEP分散液を指定しており、この条件下ではセラミックコーティングが剥離します[2]The Chemours Company、「プレスリリース2025年10月」、chemours.com。ドイツおよび米国の医療機器OEMは、カテーテルガイドワイヤーに10μm未満のPTFEコーティングを施し、0.1以下の摩擦係数を活用して組織への損傷を最小化しています。Showa Denko K.K.が2025年半ばに発売したナノテクスチャー撥液性層は、水および油の接触角が150°以上を達成し、内視鏡チャンネルにおけるバイオフィルム付着を未コーティングのステンレス鋼と比較して60%低減しました。精密コーティングは調理器具グレードの3〜5倍の価格プレミアムで販売されていますが、FDA 510(k)登録により商業化サイクルに12〜18ヶ月が追加され、回収期間が延長されます。規制上の障壁を乗り越えようとするサプライヤーは、コモディティ価格変動から隔離された長期的なマージンを確保できます。

水系低VOCフッ素樹脂分散液

カリフォルニア州の50 g/L VOC上限および並行するEU指令が、水系フッ素樹脂システムへの需要を誘導しています。AGCは2025年に千葉サイトでFluon ETFE分散液の生産量を30%増加させ、溶剤不使用のコンプライアンスと腐食防止を両立させる必要がある自動車アンダーボディを対象としています。3MはDyneon PTFEラインをpH 6〜11でコロイド安定性を維持する非イオン性界面活性剤で再処方し、2025年に顧客の不良クレームを40%削減しました。水系化学品は溶剤コストを削減しますが、分散安定性の課題をもたらし、スプレーラインの不良率を上昇させ、サプライヤーの粗利益率を1〜2ポイント低下させます。それでも、環境許可の優位性により、2025年1月から新規食品加工工場での溶剤系が禁止された中国の長江デルタ地帯での扉が開かれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マイクロプラスチックおよびマイクロフラグメントに関する健康認識 | -0.5% | 欧州および北米、アジア太平洋での新興 | 短期(2年以内) |

| ホタル石の供給および価格ショック | -0.4% | グローバル、フッ素樹脂サプライチェーンで深刻 | 中期(2〜4年) |

| 低コストゾルゲル参入企業による価格競争の激化 | -0.3% | 欧州および中国、北米では限定的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マイクロプラスチックおよびマイクロフラグメントに関する健康認識

老朽化した調理器具からのマイクロ粒子の脱落に対する一般の不安から、2025年に米国での「PFAS不使用調理器具」のウェブ検索が前年比180%増加しました。ドイツの研究では食洗機排水中に1〜50μmのフッ素樹脂フラグメントが検出され、ドイツおよびオランダの小売業者が1,000回の洗浄サイクルあたり5mg以下の脱落に制限するサードパーティの摩耗試験を要求するよう促しました。セラミックサプライヤーは無機物の安全プロファイルを強調していますが、消費者監視団体は、セラミック表面が高摩耗洗浄に直面した場合に同等の酸化アルミニウム粒子の放出が確認されたことを報告しています。規制当局は暴露限界を設定しておらず、非粘着コーティング市場におけるブランド決定を政策ではなく認識が左右しています。この懸念は消費者向け調理器具に偏っており、B2B産業および医療チャンネルは近期の数量への影響から比較的隔離されています。

ホタル石の供給および価格ショック

酸グレードのホタル石スポット価格は、モンゴルでの鉱山閉鎖と中国の輸出割当による供給逼迫を受け、2024年初頭のUSD 450/トンから2025年半ばにはUSD 720まで上昇しました。Chemoursは2025年第3四半期にUSD 1,800万のコスト打撃を開示し、下流の買い手に転嫁されたPTFE分散液への6%の値上げを実施しました。メキシコの鉱山は2025年中に生産量を12%増加させましたが、物流のボトルネックと低い鉱石品位がオフセット効果を弱めました。Daikinは2026年初頭に先手を打ち、モンゴルのサプライヤーとUSD 580/トンで5年間の引き取り契約を締結し、将来の価格急騰からサプライチェーンを保護しました。持続的な原料の不確実性が、低温食品接触ユーザーをセラミックまたはゾルゲルへと誘導していますが、ミッションクリティカルな電子機器および医療セグメントは、性能上の要件からより高いフッ素樹脂価格を引き続き許容しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フッ素樹脂が価値を支え、セラミックが成長を獲得

フッ素樹脂は2025年に非粘着コーティング市場の41.78%を占め、260°Cを超える熱安定性と攻撃的な媒体に対する化学的不活性を必要とする産業、電子機器、医療ユーザーによって支えられています。セラミック品種は、欧州および米国の消費者感情に合わせてPFOA不使用ソリューションを求める調理器具ブランドとして、予測期間(2026年〜2031年)中に3.71%のCAGRで上昇しています。シリコーンマトリックスは、柔軟な硬化プロファイルにより製菓用品および繊維用途でニッチを占めていますが、高スループットの食品加工ラインに必要な耐摩耗性が不足しています。ゾルゲルハイブリッドおよびポリイミドフィルムは、非粘着特性と真空または極端なサイクルへの耐性を組み合わせ、航空宇宙ファスナーおよびウェーハ取り扱いツールへの進出を果たしています。

Daikinが2025年に発売したセラミック強化PTFEコンポジットは、PTFEバックボーンにセラミック粒子を埋め込むことで性能ギャップを埋めることを目指しており、低摩擦を犠牲にすることなく耐摩耗寿命を向上させています。セラミック層はフッ素不使用ですが、食洗機の熱衝撃による脆性破壊リスクが依然として存在し、一部の小売業者は手洗いケアラベルを推奨するよう促されています。シリコーン製品は200°C以下の製菓温度に限定され、連続高熱下で軟化するため、産業用オーブンでの採用が制限されています。スペインおよびイタリアのゾルゲルパイロットラインは20〜30%のコスト優位性を宣伝していますが、加速腐食試験でPTFEコントロールより25%低い接着ギャップを解消しなければ、大規模な産業展開には至りません。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:産業機械が調理器具を上回る

調理器具は2025年の非粘着コーティング市場規模の30.89%のシェアをもたらしましたが、食品加工および製薬ツーリングがFDA準拠のリリース面へと改修されるにつれ、産業機械は予測期間(2026年〜2031年)中に3.82%のCAGRで前進しています。オランダおよび米国中西部の食品加工業者は、pH 12以上のアルカリ洗浄に耐えるコンベヤーにセラミックマトリックスを統合し、インドおよびベトナムの繊維カレンダーはポリエステルの付着を低減するためにフッ素樹脂シリコーンハイブリッドへとシフトしています。医療機器は10μm未満の超薄型PTFE層を採用して0.1以下の摩擦係数を確保し、低侵襲手術を支援しています。5G基地局ヒートシンクが0.25 W/m·Kを超える熱伝導率を持つ誘電体コーティングを必要とするにつれ、電子機器の需要が急増しており、この仕様はセラミック代替品がまだ満たせていません。

50 g/L VOC上限に対応して、水系ETFE分散液の自動車アンダーボディへの採用が増加していますが、アルミニウムへの軽量化によりコーティング表面積が縮小しています。航空宇宙ファスナーおよび実験装置は、高脂肪加工ラインでの洗浄化学品消費量を半減させる撥液性ナノテクスチャーを探索しています。Chemoursは2025年にインドのタブレットプレスOEMからのPTFE受注が前年比40%増加したことを報告しており、非粘着コーティング市場の産業セグメント内での調理器具より3〜5ポイント高い優れたマージンを強調しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年に50.12%のシェアを獲得し、中国の家電輸出、インドの製薬機器、日本の半導体パッケージングが専門コーティング需要を刺激するにつれ、2031年に向けて3.62%で拡大しています。中国の長江デルタは2025年1月から新規食品加工プロジェクトでの溶剤系コーティングを禁止し、地域の環境目標と一致する水系PTFEおよびセラミックの採用を加速させています。インドのジェネリック医薬品拡大により、Daikinの2025年のPTFEツーリング受注が40%増加し、受託製造機関全体でのスループット優先事項が反映されています。九州の日本のファブは5Gモジュール向けに高純度FEP分散液を採用しており、剥離が熱経路を損なう可能性があります。

北米はPFOA段階的廃止と厳格なVOC制限に同時に直面しています。米国の調理器具ブランドはセラミックラインを試験し、産業ユーザーは溶剤許可を回避する水系分散液を認定しています。メキシコの鉱山でのホタル石生産量12%増加は、中国の割当主導の不足を完全に相殺できず、フッ素樹脂原料は2025年を通じて高止まりしました。乳製品および食肉加工業者は、苛性洗浄体制に対応するためにステンレス鋼コンベヤーにセラミックマトリックスを改修し、機器OEMにセラミック互換性のためのスプレーラインの改修を促しています。

欧州は2025年2月のECHAによるPFAS一括制限提案を受けてPFAS不使用再処方をリードしています。ドイツおよびフランスでの小売業者の取り扱い中止により、調理器具サプライヤーはセラミック採用を加速させることを余儀なくされ、SolvayのユーロEUR 2,000万のリヨンパイロットプラントはフッ素不使用マトリックスでのPTFEリリース性の再現に注力しています。スペインおよびイタリアは、低温硬化オーブンとEUの持続可能性インセンティブにより、ゾルゲルハブとして台頭していますが、加速腐食試験での接着欠陥が依然として残っています。北欧の風力タービンOEMは、氷と塩の蓄積を防ぐ撥液性コーティングを試験しており、性能ベースの価格決定力を持つ高付加価値ニッチとなっています。

南米および中東・アフリカは小規模ながら増加する数量を貢献しています。ブラジルの食品加工複合施設は潤滑剤の移行を低減するためにミキサーに非粘着コーティングを採用し、UAEの製薬工場はタブレットプレス向けにFDAグレードのPTFEリリースを指定しています。アルゼンチンの繊維工場はシリコーンリリース層を検討していますが、通貨変動が設備投資を抑制しています。サウジアラビアのビジョン2030産業多様化が石油化学資産における耐腐食性フッ素樹脂への需要を押し上げていますが、輸入分散液への依存が買い手を輸送コストの変動にさらしています。

競争環境

非粘着コーティング市場は中程度に集中しています。地域の挑戦者が価格圧力を強めています。Zhejiang Pfluon Technology Co., Ltdは東南アジアおよび中東全体でUSD 20未満のゾルゲルコーティングパンを輸出し、既存企業の棚スペースを侵食しています。技術アップグレードが防衛手段を提供しています:AGCの水系ETFE生産能力の増強と3Mの界面活性剤の刷新が不良率を削減し、自動車および産業機械契約での入札勝率を改善しました。新興の撥液性ナノテクスチャーはプレミアムニッチを提供していますが、スケーリングコストが依然として高く、資本的な幅を持つ既存企業が初期投資曲線を吸収し、非粘着コーティング市場内での収益性を維持するポジションにあります。

非粘着コーティング産業のリーダー企業

The Chemours Company

PPG Industries, Inc.

DAIKIN INDUSTRIES, Ltd.

3M

Solvay

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:StahlはPEEK技術を採用したArtisan Schildを発表し、現代のインドの家庭向けの非粘着調理を革新しました。StahlのArtisan Schild調理器具は、次世代のほぼ破壊不可能な非粘着コーティングを特徴とし、優れた硬度と耐傷性を備えています。

- 2024年5月:IKEAはHEMKOMST、MIDDAGSMAT、HUSKNUTを発売し、ゾルゲルと呼ばれるセラミック非粘着コーティングを施したパンや鍋を含む調理器具レンジの新製品を展開しました。ゾルゲルは主にシリカで構成されており、ゲル状の溶液を製品に塗布し、オーブンで乾燥させることで非粘着特性を持つ硬くて光沢のある表面を形成することで作られます。

グローバル非粘着コーティング市場レポートの範囲

非粘着コーティングは、表面と他の材料との間の付着を低減するために様々な表面に適用されるコーティングの一種です。これらのコーティングは、非粘着コーティングが施されたエンジニアリング表面に他の材料が付着する能力を低減します。この製品は、調理器具、食品加工、繊維、医療、自動車など様々な用途で広く使用されています。

非粘着コーティング市場は、タイプ、用途、地域によって区分されています。タイプ別では、市場はフッ素樹脂、セラミック、シリコーン、その他のタイプ(PTFE、石英、エクリプス、その他)に区分されています。用途別では、市場は調理器具、食品加工、繊維・カーペット、医療、電気・電子、産業機械、自動車、その他の用途(繊維、航空宇宙、その他)に区分されています。本レポートはまた、アジア太平洋、北米、欧州、南米、中東、アフリカなどの主要地域にわたる20カ国の非粘着コーティング市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(USD)で行われています。

| フッ素樹脂 |

| セラミック |

| シリコーン |

| その他のタイプ |

| 調理器具 |

| 食品加工 |

| 繊維・カーペット |

| 医療 |

| 電気・電子 |

| 産業機械 |

| 自動車 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| トルコ | |

| UAE | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | フッ素樹脂 | |

| セラミック | ||

| シリコーン | ||

| その他のタイプ | ||

| 用途別 | 調理器具 | |

| 食品加工 | ||

| 繊維・カーペット | ||

| 医療 | ||

| 電気・電子 | ||

| 産業機械 | ||

| 自動車 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| トルコ | ||

| UAE | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の非粘着コーティングのグローバル予測値はいくらですか?

非粘着コーティング市場は2031年までにUSD 23億8,000万に達すると予測されています。

現在、世界的な需要をリードしている配合はどれですか?

フッ素樹脂は2025年のグローバル需要の41.78%を占め、主要な配合タイプとなっています。

2031年まで最も急速に拡大している用途セグメントはどれですか?

産業機械コーティングは、食品加工、製薬、繊維機器の改修により3.82%のCAGRで成長しています。

セラミックコーティングが調理器具で支持を得ているのはなぜですか?

PFAS系パンの小売業者による取り扱い中止と欧州のREACH提案が、調理器具ブランドをPFOA不使用のセラミック代替品へと誘導しています。

供給不足はフッ素樹脂の価格にどのような影響を与えていますか?

ホタル石の逼迫した供給可能性により、2025年に酸グレードの原料価格がUSD 720/トンまで上昇し、フッ素樹脂サプライヤーは6%の値上げを転嫁することを余儀なくされました。

最終更新日: