患者自己調節鎮痛ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

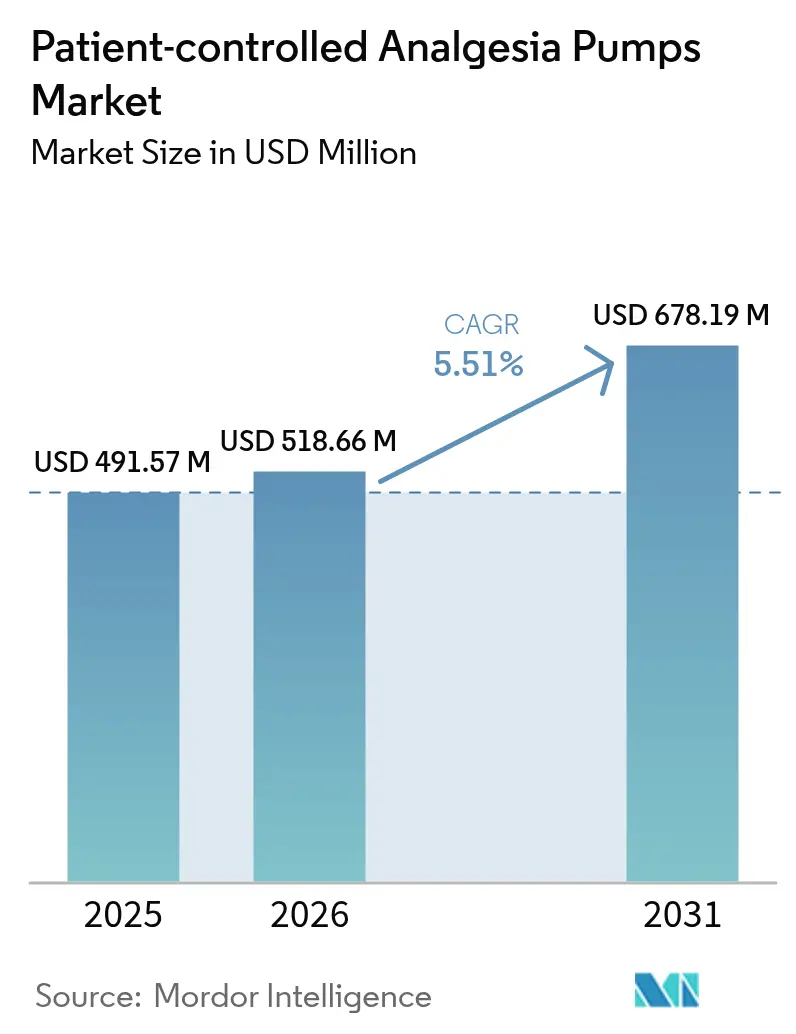

| 市場規模 (2026) | 518.66 百万米ドル |

| 市場規模 (2031) | 678.19 百万米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者自己調節鎮痛ポンプ市場分析

患者自己調節鎮痛ポンプ市場規模は、2025年の4億9,157万米ドルから2026年には5億1,866万米ドルへ成長し、2026年~2031年のCAGR 5.51%で2031年までに6億7,819万米ドルに達すると予測されています。この上昇傾向は、入院から外来および在宅ケアへの移行、精密な疼痛管理に対する需要の高まり、ならびに輸液関連の薬剤エラーを最大80%削減するスマートポンプへの技術的移行を反映しています。病院が初期採用の中核を担い続ける一方、NOPAIN法(非オピオイド疼痛管理法)のもとにおける診療報酬改革が在宅ケアチャネルへの需要を傾けています。規制当局によるリコールは同時に製品交換サイクルを加速させており、投与量エラー低減ソフトウェアおよびサイバーセキュリティ機能を搭載した次世代コネクテッドポンプへの需要を牽引しています。製品革新は依然として活発であり、メーカー各社は相互運用性、高度分析機能、およびウェアラブルフォームファクターを押し進め、適度に細分化されたアリーナでの差別化を図っています。その結果、患者自己調節鎮痛ポンプ市場はより広範な輸液機器エコシステムの中心に位置するようになっており、世界的に増大する慢性疼痛負荷の恩恵を受ける態勢が整っています。

主要レポートのポイント

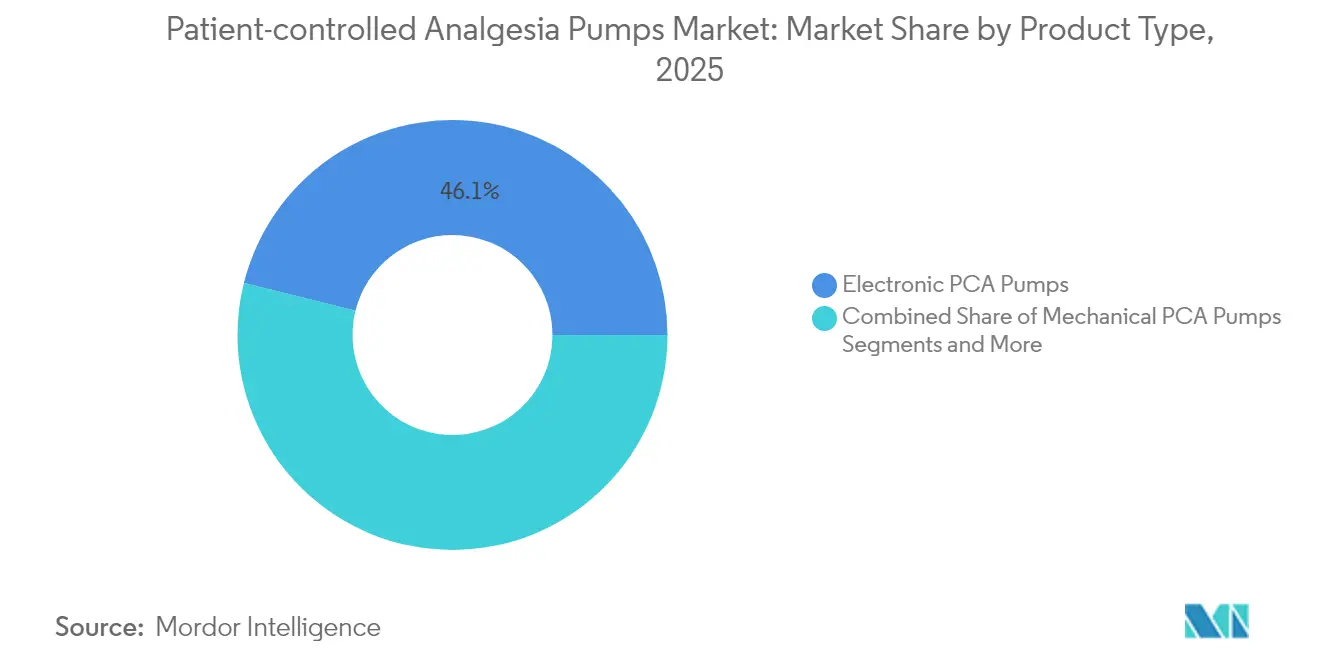

- 製品タイプ別では、電子式PCAポンプが2025年の患者自己調節鎮痛ポンプ市場シェアの46.12%でリードし、ウェアラブルおよびシングルユースポンプは2031年に向けて年平均成長率6.14%で拡大すると予測されています。

- 技術別では、静脈内投与が2025年の患者自己調節鎮痛ポンプ市場規模の54.78%のシェアを維持しており、皮下投与システムは年平均成長率6.65%で最速の成長を遂げています。

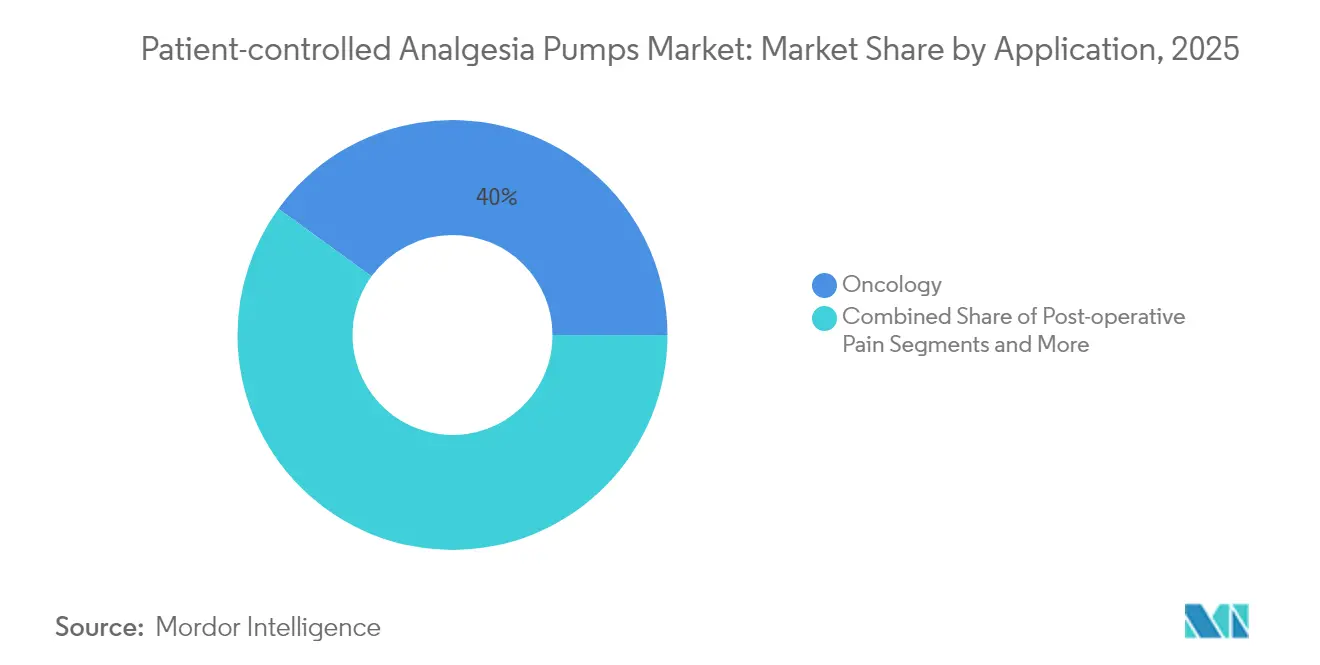

- 用途別では、腫瘍学が2025年に収益シェアの40.02%を占め、糖尿病関連疼痛管理は2031年に向けて年平均成長率6.86%で成長すると予測されています。

- エンドユーザー別では、病院が2025年に31.96%のシェアを保持し、在宅ケア環境は2031年に向けて年平均成長率7.02%で拡大しています。

- 地域別では、北米が2025年の患者自己調節鎮痛ポンプ市場の42.08%を占め、アジア太平洋は年平均成長率7.29%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の患者自己調節鎮痛ポンプ市場のトレンドと考察

成長要因の影響分析*

| 成長要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な安全機能を備えたスマートPCAポンプ | +1.2% | 北米、欧州連合、グローバル展開 | 中期(2〜4年) |

| 慢性疼痛およびがん有病率の上昇 | +1.0% | グローバル、特に高齢化経済圏で顕著 | 長期(4年以上) |

| 外科的処置件数の増加 | +0.8% | アジア太平洋、グローバル | 中期(2〜4年) |

| 在宅および外来疼痛管理の成長 | +0.9% | 北米、欧州連合、アジア太平洋 | 中期(2〜4年) |

| 電子カルテ統合型投与量エラー低減ソフトウェア | +0.6% | 北米、欧州連合 | 短期(2年以内) |

| ウェアラブルシングルユースPCAデバイス | +0.7% | 先進市場を優先 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な安全機能を備えたスマートPCAポンプ

スマートポンプは薬剤ライブラリおよび投与量エラー低減システムを内蔵しており、単一のICU研究において約37,000件の逸脱を検出したことからその予防的価値が裏付けられています[1]Peter H. S. Pelzman、「スマートポンプ相互運用性が薬剤エラーに与える影響」、患者安全ジャーナル、journals.lww.com。2024年にFDA(米国食品医薬品局)の認可を受けたBaxterのNovum IQプラットフォームは、ポンプ設定を事前入力し実際の投与データを臨床記録に返す双方向の電子カルテ相互運用性への市場移行を象徴しています[2]Baxter International Inc.、「FDAがNovum IQシリンジ輸液ポンプを認可」、Baxter International、baxter.com。スマート相互運用性により薬剤投与エラーを15.4%〜90.5%削減できることが証拠により示されています。その結果、医療システムはベンダー選定においてインターフェース機能よりも定量化可能な安全性アウトカムを重視するようになり、患者自己調節鎮痛ポンプ市場における需要を強化しています。

慢性疼痛およびがんの有病率の上昇

高齢化社会においてがん罹患率は上昇しており、生活の質を維持するPCAモダリティへの長期的依存を促しています。くも膜下腔内ポンプは難治性腫瘍性疼痛において高い有効性を示しています。糖尿病性末梢神経障害は糖尿病患者の最大40%に影響し、皮下ヒドロモルフォンPCAは経口オピオイドの4倍の速さで疼痛を調節します。これらの疫学的要因が患者自己調節鎮痛ポンプ市場に持続的な需要量の成長をもたらしています。

外科的処置件数の増加

術後回復強化プロトコルは現在PCAを標準として組み込んでおり、看護業務量を削減し術後入院期間を短縮しています。電子式ポンプは温度変化においてエラストマー式デバイスを凌駕しており、病院の設備更新を促しています。アジア太平洋における外科的処置件数の増加が段階的なユニット需要を加え、患者自己調節鎮痛ポンプ市場の拡大を持続させています。

在宅および外来疼痛管理の成長

NOPAIN法のもと、非オピオイドポンプ1台あたり最大2,284.98米ドルのメディケア別途診療報酬が在宅輸液の主要な経済的障壁を取り除いています。ON-QやambITなどのポータブルポンプにより、鎮痛効果を犠牲にすることなく早期退院が可能になっています。採用には堅牢な患者教育とコネクテッドモニタリングが必要であり、患者自己調節鎮痛ポンプ市場内で完全な在宅ケアエコシステムを提供するベンダーに競争上の優位性をもたらしています。

電子カルテ統合型投与量エラー低減ソフトウェア

クローズドループの薬剤管理により転記エラーが低減され、複数病院を対象とした研究では電子カルテとポンプの統合後にエラーが16%減少したことが確認されています。バーコードを用いた薬剤投与管理により、ポンプ起動時のコンプライアンスは15.3%から45.8%へと向上しました。医療機関はシームレスな統合を主要な購買基準の上位に位置づけるようになっており、患者自己調節鎮痛ポンプ市場における高度なシステムへの需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制と頻繁なリコール | -0.8% | FDA、欧州連合医療機器規則適用地域 | 短期(2年以内) |

| 患者教育不足による薬剤エラー | -0.5% | グローバル、特に在宅ケアで顕著 | 中期(2〜4年) |

| コネクテッドポンプにおけるサイバーセキュリティリスク | -0.4% | 先進市場 | 短期(2年以内) |

| 半導体およびバッテリーのサプライ不足 | -0.6% | グローバルサプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制と頻繁なリコール

2024年にNimbusポンプ52,328台を対象としたクラスIリコールは、6件の負傷と1件の死亡が報告されており、コンプライアンス違反のコストを示しています[3]米国食品医薬品局(U.S. Food & Drug Administration)、「Nimbus輸液ポンプのクラスIリコール」、fda.gov。ICU MedicalおよびFresenius Kabiへの警告書は、設計、製造、および市販後サーベイランスにわたる厳格な監視を浮き彫りにしています。これらの事象はコンプライアンスコストを上昇させ、開発サイクルを長期化させ、患者自己調節鎮痛ポンプ市場の近期成長を抑制しています。

患者教育不足による薬剤エラー

外科患者82,698名のうち、PCAデバイスに関連するエラーは0.19%に発生し、そのうち63%が有害アウトカムをもたらしました。在宅輸液はユーザーエラーのリスクを増大させるため、ベンダーは直感的なインターフェースと堅牢なトレーニングサポートへの投資を余儀なくされています。教育上のギャップが解消されない場合、患者自己調節鎮痛ポンプ市場の特定セグメントにおける在宅ケアへの普及が遅れる可能性があります。

コネクテッドポンプにおけるサイバーセキュリティリスク

米国サイバーセキュリティ・インフラストラクチャセキュリティ庁(U.S. Cybersecurity and Infrastructure Security Agency)は、BD AlarisソフトウェアにおけるIT脆弱性を指摘し、投与量設定への不正アクセスが可能であることを警告しました。医療機関は現在、検証済みのサイバーセキュリティアーキテクチャを要求しており、レガシープラットフォームへの圧力と患者自己調節鎮痛ポンプ市場への予見できないコスト層の追加をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電子式の精度がリーダーシップを維持し、ウェアラブルが成長を牽引

電子式ポンプの患者自己調節鎮痛ポンプ市場規模は2025年に2億2,667万米ドルで、シェアは46.12%となり、プログラム可能な精度に対するプロバイダーの選好を再確認させました。スマートロジックは周囲環境の変化にかかわらず流量の一貫性を維持しており、これはエラストマー式システムには存在しない利点です。バッテリー寿命の向上、カラータッチスクリーン、およびネットワーク接続性が電子式ポンプの市場基盤を強化しています。同時に、ウェアラブルシングルユースデバイスは比較的小さなベースラインを持ちながらも、年平均成長率6.14%で拡大しています。これらは軽量性と使い捨て性が高度なプログラム機能を上回る外来および在宅シナリオに対応しています。機械式エラストマーポンプはコスト重視の環境で定着した存在であり、埋め込み型モデルは難治性慢性疼痛に対応しています。アクセサリおよびディスポーザブルは定期的な収益を生み出し、設備機器の周期性を相殺して患者自己調節鎮痛ポンプ市場内でのベンダーの回復力を向上させています。

競争戦略は現在、施設が単一のベンダーで標準化できる幅広い製品ファミリーに依存しています。B. BraunのPerfusor PCAシリンジポンプは、KeyGuard麻薬セキュリティと体重ベースの投与量設定を組み合わせており、段階的なイノベーションを示しています。一方、スタートアップ企業はウェアラブルの利便性を強調し、セグメントの多様化を促進しています。これらのダイナミクスが総体的に、患者自己調節鎮痛ポンプ市場全体のシェア獲得における製品の幅広さとサービスの付加価値を決定的な要因としています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

技術別:静脈内投与の優位性が皮下投与の勢いに直面

静脈内投与システムは2025年に患者自己調節鎮痛ポンプ市場シェアの54.78%を生み出し、幅広い外科および重症ケアへの使用に牽引されました。臨床医は術後疼痛文献で十分に記録されている迅速な発症と投与量調節を評価しています。しかし皮下投与デバイスは年平均成長率6.65%で最も急速に拡大しており、感染リスクの低さと在宅使用への適合性に支えられています。5.5時間以内のヒドロモルフォン成功的な調節は臨床的魅力を裏付けています。硬膜外および経皮的アプローチは、非侵襲的投与を約束するマイクロニードルの進歩に支えられ専門的ニッチを占めています。このスペースで勝つベンダーは製剤科学と患者の快適性に注力し、患者自己調節鎮痛ポンプ市場内の技術ミックスを着実に変化させています。

用途別:腫瘍学がリードを維持する中、糖尿病が急伸

腫瘍学は2025年の患者自己調節鎮痛ポンプ市場の40.02%を占め、がんケアにおける高い鎮痛需要を反映しています。くも膜下腔内薬物送達は全身投与で効果が得られない場合に緩和をもたらし、デバイスの関連性を強化しています。糖尿病関連疼痛は神経障害有病率の上昇により年平均成長率6.86%で拡大しています。臨床医は柔軟な投与量設定のためにPCAをますます採用しており、患者自己調節鎮痛ポンプ市場全体のデバイス処理量を高めています。術後ニーズは引き続き基盤となっており、小児疼痛および非がん性慢性疼痛の用途が段階的な需要量を加えています。病態特異的プロトコルおよび臨床エビデンスを提供するメーカーが競争ポジショニングを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

エンドユーザー別:病院の支配が在宅ケアへシフト

病院は2025年の患者自己調節鎮痛ポンプ市場規模の31.96%を占め、複雑な症例、中央薬局、およびITインフラが支えています。しかし在宅ケアセグメントはNOPAIN法の診療報酬および患者の自己ケアへの選好に支えられ、年平均成長率7.02%で最も急速に拡大しています。外来手術センターおよび疼痛クリニックも外来処置と慢性疼痛プログラムの拡大に伴い需要を増大させています。リモートモニタリング、クラウドダッシュボード、および24時間365日サポートを統合するベンダーは、患者自己調節鎮痛ポンプ市場全体で非病院バイヤーに支持されています。

地域分析

北米は2025年の患者自己調節鎮痛ポンプ市場において収益シェア42.08%でリードしており、高度な医療システム、明確な診療報酬、およびスマートポンプの早期採用に牽引されています。NOPAIN法は非オピオイドデバイスおよび在宅環境へのシフトを促進し、少なくとも2027年まで国内の需要取り込みを後押ししています。カナダはより小規模ながら米国のトレンドを反映しており、メキシコの進行中の病院近代化が中一桁台の成長を生み出しています。これらのダイナミクスにより、北米は患者自己調節鎮痛ポンプ市場の技術的最前線に留まっています。

アジア太平洋は2031年に向けて年平均成長率7.29%で最も急速な拡大を示しています。外科的処置件数の増加、より広範ながんスクリーニング、および慢性疾患率の上昇がデバイス需要を支えています。Terumoのリカプラットフォームは2024年8月時点で98件の米国導入実績を誇り、多段階展開を通じて20〜25%のシェアを目指す日本のエンジニアリングを示しています。中国の公立病院近代化とインドの民間セクターの成長が地域的なモメンタムをともに支えています。しかし多様な規制体制がローカライズされた戦略を必要とし、患者自己調節鎮痛ポンプ市場における成長を取り込むには強固な販売代理店ネットワークが不可欠です。

欧州は堅牢な品質基準と社会保険の適用範囲により実質的な存在感を維持しています。ドイツ、フランス、英国がイノベーションのハブとして機能する一方、南欧および東欧は採用ペースで遅れを取っています。国民保健システムはコスト効果を重視しており、価値実証のハードルが高く設定されています。南米および中東・アフリカは限られた需要量しか持ちませんが、インフラが成熟するにつれ長期的な可能性を秘めており、患者自己調節鎮痛ポンプ市場のマルチスピードマップを形成しています。

規制環境

米国では、患者管理鎮痛(PCA)輸液ポンプはFDAにより21 CFR 880.5725(製品コードMEA)に基づくクラスII医療機器として規制されている。代替コントローラ対応(ACE)輸液ポンプは21 CFR 880.5730に該当し、外部コントローラとの相互運用を目的としたシステムには、追加の性能要件および危険警報に関する文書要件が求められる。これらの分類は、市販前申請の要件を形成し、PCAプラットフォームが接続性や薬用量エラー低減機能を追加するにつれて、ソフトウェア、警報、および使用エラー対策に対する審査が強化されている。

欧州では、医薬品投与用の能動型医療機器として販売されるPCAポンプは、規則(EU)2017/745(MDR)に準拠しなければならない。一部のクラスIIb投与機器については、第54条の臨床評価コンサルテーション手続きに基づく、より手厚い適合性評価の経路が適用される。機器の設計と検証は、輸液ポンプの基本性能に関するIEC 60601-2-24などの広く採用されている安全規格にも基づいている。文書化とラベリングの実務も進化しており、専門用途向け医療機器の電子取扱説明書を認める欧州委員会実施規則(EU)2025/1234(2025年6月発効)などが含まれる。これは、製造業者が更新、翻訳、および現場向けの情報発信をどのように管理するかに影響を与えている。

バリューチェーン分析

バリューチェーンは、電子部品(マイクロコントローラ、センサー、メモリ)、電源部品(バッテリー・充電器)、プラスチックおよびエラストマー、チューブおよびコネクタの上流サプライヤーと、電気機械サブシステムおよび筐体を組み立てる受託製造業者から始まる。次にOEMがポンプハードウェアと組み込みソフトウェア、薬剤ライブラリ、警報、そして相互運用性とサイバーセキュリティ強化を支える接続性レイヤーを統合し、規制当局の要求を満たすための検証および妥当性確認が行われる。品質システム、市販後調査、およびリコールを含む現場対応は日常業務の一部であり、ポンプがネットワーク化された展開へ移行するにつれて、コンプライアンス負担が増加している。

下流では、流通は共同購入機構、病院およびIDN(統合医療提供網)の調達、並びに外来手術センター、ペインクリニック、在宅医療提供者向けの専門チャネルを通じて行われる。これらの現場では、トレーニングとサービス物流が非常に大きな比重を占める。サービスネットワーク、ソフトウェア更新、アクセサリ、消耗品は継続的な収益をもたらし、顧客固定化を強化する一方で、半導体、バッテリー、ディスプレイなどのニッチ部品については供給リスクが依然として残る。FDAが医療機器サプライチェーンの脆弱性全般に注目していること、特に2025年初頭にCARES法第506J条に基づく供給不足報告メカニズムの強化を求める動きがあったことも、重要な輸液機器カテゴリー全体にわたる耐性計画の必要性を強めている。

競争環境

患者自己調節鎮痛ポンプ市場は適度に断片化されています。Baxter International、ICU Medical、およびBDが上位層をアンカーとして担い、規模、サービス、および規制上の強みを活用しています。Micrel MedicalやEpic Medicalなどの中規模専門企業はニッチなイノベーションで競合し、テクノロジー参入企業はコネクティビティと分析機能を推進しています。2024年のFDAリコールはコンプライアンスの衝撃波を送り込み、品質管理を決定的な差別化要因として押し上げました。エラー低減率最大90.5%および電子カルテ相互運用性を実証するスマートポンププラットフォームは、プロバイダーに対して定量化可能なコスト回避を提供し、競争を価格よりもアウトカム重視へとシフトさせています。

戦略的な動きは異なる行動計画を示しています。Baxterは2024年に双方向の電子カルテリンクを持つNovum IQシリンジポンプのFDA認可を取得しました。Terumoは確立された循環器内科との関係を背景にリカシリンジシステムを輸出することでグローバルフットプリントを拡大しています。B. Braunはオピオイド流用懸念に対応するためKeyGuardアクセス制御でPerfusorラインを刷新しています。電子カルテベンダーとのパートナーシップ、サイバーセキュリティ認証、およびリモートサポートプラットフォームが現在の主要な投資優先事項となっており、ベンダーは患者自己調節鎮痛ポンプ市場全体で長期的な粘着性のある契約を争っています。

規制圧力がコンプライアンスコストを増大させ、小規模プレイヤーが遅れを取るにつれて適度な統合が進む可能性があります。しかし、オープンインターフェースとクラウドベースの分析機能がソフトウェア中心のイノベーターの参入障壁を低下させ、患者自己調節鎮痛ポンプ市場での継続的な競争の流動性と差別化を持続させています。

患者自己調節鎮痛ポンプ業界のリーダー

B. Braun SE

BD(Becton Dickinson, and Company)

Baxter

Fresenius SE & Co. KGaA

ICU Medical, Inc(Smiths Medical)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策主導の償還制度は、外来診療におけるオピオイド非依存の疼痛管理経路の適格基準を満たすPCAおよび関連鎮痛輸液プラットフォームに対して、より明確な余地を生み出している。CMSは、2026年OPPSおよびASC支払制度最終規則においてNOPAIN法の規定を実施し、2027年12月31日まで適格な非オピオイド疼痛管理機器に対する個別のMedicare支払いを含め、ICU Medical CADD-SolisやEitan Medical Sapphireを含む特定のポンプ製品を適格製品として確認した。Avanosもまた、ON-Qエラストマー型およびambit電子輸液ポンプが2026年においても個別のMedicare支払いの対象として適格であるとのCMSの確認を報告し、製品構成、ラベリング、臨床経路を償還適格性に合わせて調整するベンダーの動機を強めている。

技術の差別化は、文書化の負担を軽減し安全対策を強化する、接続性を備えたワークフロー統合型システムへとさらに向かっている。最近の製品および事業活動もこの方向性を支持しており、Eitan Medicalの2026年4月の米国での局所麻酔ワークフロー向けAvoset Pain Management Systemの発売がその一例である。このプラットフォームは、プログラム可能な間欠ボーラス、PCA、および持続基礎投与レートを単一デバイスに統合している。医療提供側では、無線鎮痛管理に関する臨床的検証が拡大しており、深圳市第二人民医院で開始された前向き無作為化試験もその一つである。この研究は、無線鎮痛管理システムを基盤とした医師・看護師・患者統合型PCA管理モデルを評価するもので、病院およびステップダウンケアにおける遠隔モニタリング、標準化されたプロトコル、データ駆動型の疼痛評価を重視している。

最近の業界動向

- 2026年5月:BDはWellstar Health Systemと提携し、Pyxis Pro薬剤調剤技術をPCA療法モジュールを含むAlaris輸液システムと統合した。この統合により、調剤、輸液、文書化の各ワークフローにわたるエンドツーエンドの薬剤管理接続性が強化される。また、IDN規模でのより安全な輸液実践の標準化を支援する。

- 2026年4月:Eitan Medicalは、プログラム可能な間欠ボーラス、患者管理鎮痛、および持続基礎投与レートを単一デバイスに統合したAvoset Pain Management Systemを米国の局所麻酔市場に導入した。これにより、外来診療およびステップダウンケア経路に適した携行可能でプログラム可能なプラットフォームを求める術後疼痛管理プログラムの選択肢が拡大する。

- 2026年2月:FDAは、夏時間調整に関するソフトウェア問題により、BD Alaris Pump Moduleモデル8100に対するクラス2リコールを発表した。この対応は、輸液ポンプソフトウェアの信頼性に対する規制当局の継続的な監視を強めるものである。また、既に導入されているPCA対応機器群における交換評価およびソフトウェア更新要件を加速させる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、医師が設定した上限内で患者が承認済みのボーラスを要求できる、制御された投与によって処方鎮痛薬を投与するために使用される患者管理鎮痛(PCA)ポンプおよび関連アクセサリを対象とする。

対象範囲外:医薬品、一般的な輸液消耗品として販売される使い捨て注射器およびチューブ、並びに設置、トレーニング、保守などのサービスは除外する。

セグメンテーション概要

- 製品タイプ別

- 電子式PCAポンプ

- 機械式PCAポンプ

- ウェアラブル/シングルユースPCAポンプ

- 埋め込み型/くも膜下腔内PCAシステム

- ポンプアクセサリおよびディスポーザブル

- 技術別

- 静脈内PCA

- 硬膜外PCA

- 皮下PCA

- 経皮的/代替ルート

- 用途別

- 腫瘍学

- 術後疼痛

- 非がん性慢性疼痛

- 糖尿病関連疼痛

- 小児科および新生児科

- 緩和ケアおよびエンドオブライフケア

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅ケア環境

- 疼痛クリニックおよび専門センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、市場マップの初版を構築し、外部から確認可能な情報でモデルを裏付けるために活用された。米国FDAの機器データベース、米国メディケア・メディケイドサービスセンターの適用範囲および支払いに関する更新情報、関連する場合はCDCの医療現場統計、およびOECDの医療費支出表などの公開資料を参照し、処置の実施場所と導入状況を把握した。

こうした情報を市場規模算定の入力データに変換するため、企業の年次報告書および投資家向け資料、入手可能な場合は病院調達の公告や入札情報、術後疼痛管理および輸液安全性(投与量エラー低減機能を含む)を論じる信頼性の高い医学誌も活用した。特定の国における輸入依存度を相互検証するため、輸出入の出荷単位データベースを参照し、輸液機器カテゴリーに関連する貿易フローを妥当性確認した。このデスクリサーチのリストは網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、病院、外来手術センター、在宅医療経路においてPCAポンプがどのように購入、使用、交換されているかを検証し、価格設定および構成変化を通常引き起こす要因を確認することに重点を置いた。主要地域全体の機器関連の職種、臨床利用者、および調達関係者と幅広く意見交換を行い、利用パターンやアクセサリの装着率など、デスクリサーチの入力データにあるギャップを補完・確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):12% | アジア太平洋地域:38% |

| ミドルティア:42% | 機能・事業部門リーダー:36% | 欧州・中東・アフリカ:35% |

| 小規模プレイヤー:20% | マネージャー:52% | 南北アメリカ:27% |

市場規模算定と予測

市場規模の算定は、処置および医療提供現場に関する指標をPCA対応可能な需要プールに変換するトップダウン方式から始まり、その後、地域ごとの一般的な使用プロトコルおよび機器の入手可能性によって調整される。このモデルは、高利用専門分野における術後症例数、代替疼痛管理方法に対するPCAで管理される症例の割合、ユニット当たり年間平均ポンプ利用日数、機器群の年齢に関連する交換サイクル、PCA専用アクセサリの装着率などの実用的な入力データを用いて形成される。

これらの総計は、サプライヤー収益のサンプルの積み上げ、ユニット販売数量に関するチャネルとの対話、および価格設定の妥当性を保つための投与経路別(静脈内対硬膜外その他)ASP確認などの選択的なボトムアップ的近似によって裏付けられる。企業の開示情報がPCAについて明確に区分されていない場合は、カタログやインタビューから得られる製品構成の手がかりを用いて対応し、その後保守的な配分と感度分析を行う。

予測にあたっては、導入が政策変更、外来診療の成長、安全性主導のアップグレードなど単一の滑らかな傾向ではなく複数の要因によって形成されるため、専門家による変数レベルの見解に基づくシナリオ分析を用いた。将来展望では、外来手術の比率変化、スマートポンプ機能の普及、インフレおよび構成変化による価格変動を検証し、相互検証の後に最も説得力のあるケースを選定する。

データ検証と更新サイクル

出力結果は独立した複数の情報源を用いた三角測量によって検証されるため、最終的な総計は単一のデータセットに依存しない。地域および医療現場別に分散チェックを実施し、想定される単位数量を合理的な導入済み基盤の更新率と比較し、外れ値については承認前に前提条件レベルまで戻して確認する。

レビュー工程は段階的に行われ、第二の分析者がロジック、入力データ、および計算を確認し、その後各章の一貫性に重点を置いた最終確認が行われる。レポートは毎年更新され、大幅な規制変更、製品リコール、急激な価格変動などの重大な出来事が発生した場合には、随時更新が実施される。提供前には、クライアントが最新の見解を受け取れるよう、改めて検証作業が行われる。

Mordor Intelligenceの患者管理鎮痛ポンプ市場規模と他の公表推計の比較

PCAポンプに関する公表済みの市場数値は、テーマが同一に見えても、大きく異なることがある。これは、各発行元が何を対象と見なし、どの年を基準とするかによって線引きが異なるためである。差異は、価格が米ドルに換算される方法、アクセサリの扱い方、病院のみの需要が在宅医療の成長シグナルと混在しているかどうかによっても生じる。

ここでの最大のギャップの要因は、ポンプアクセサリの含有、基準年の選択(一部は2025年を使用し、他は2026年から開始)、そして出荷ベースの想定のみではなく、導入を処置および医療提供現場に結び付ける方法である。ASPが投与経路の構成(静脈内対硬膜外その他)やスマートポンプへのアップグレードを確認せずに単純なCAGRを用いて予測される場合、値は急速に上振れする可能性があり、その差はより顕著になる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 518.66 M (2026) | |

| ヘルスケア出版社A | USD 484.40 M (2025) | 2025年を基準年とし、より長い予測期間を採用しており、アクセサリ収益の含有や投与経路別構成の確認について算定方法の説明があまり明確ではなく、これが起点値を変動させる可能性がある。 |

| 業界分析グループB | USD 490.91 M (2025) | 2025年を基準とし、より広範な用途区分を適用しているが、エンドユーザー別にアクセサリの装着率が一貫してモデル化されているかは必ずしも明確ではなく、初年度の市場価値を圧縮する可能性がある。 |

この表は、基準年の選択とアクセサリに関して何が算定対象とされるかが、需要の存在自体に関する意見の相違よりも、差異の大部分を説明することを示している。需要を医療現場の処置件数に結び付け、その後アクセサリの装着率および投与経路別構成の確認を適用することで、2026年の起点値は異なる位置に収まる。これは、構築作業の最終段階付近でMordor Intelligenceが適用したモデリング上の選択である。

レポートで回答している主要な質問

患者自己調節鎮痛ポンプ市場の現在の規模はどのくらいですか?

患者自己調節鎮痛ポンプ市場は2026年に5億1,866万米ドルであり、2031年までに6億7,819万米ドルに達する軌道にあります。

患者自己調節鎮痛ポンプ市場の主要プレイヤーは誰ですか?

B. Braun SE、BD(Becton Dickinson, and Company)、Baxter、Fresenius SE & Co. KGaAおよびICU Medical, Inc(Smiths Medical)が患者自己調節鎮痛ポンプ市場で事業を展開する主要企業です。

患者自己調節鎮痛ポンプ市場で最も急成長している地域はどこですか?

アジア太平洋は急速な外科的処置件数の成長と医療インフラの拡充により、7.29%の最高CAGRを達成すると予測されています。

規制上のリコールは市場にどのような影響を与えていますか?

頻繁なFDAリコールはコンプライアンスコストを上昇させ、製品交換サイクルを短縮し、堅牢な品質システムを持つベンダーを優位に立たせています。

最終更新日: