遊園地市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 84.23 十億米ドル |

| 市場規模 (2031) | 105.55 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

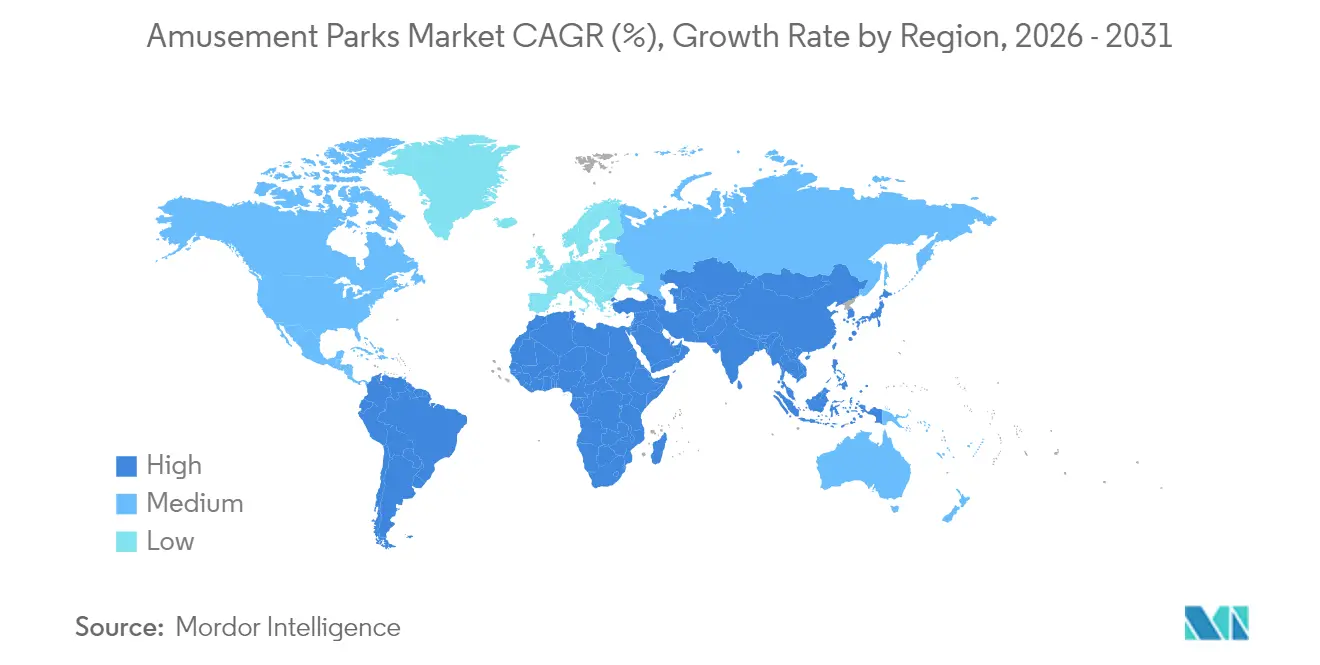

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

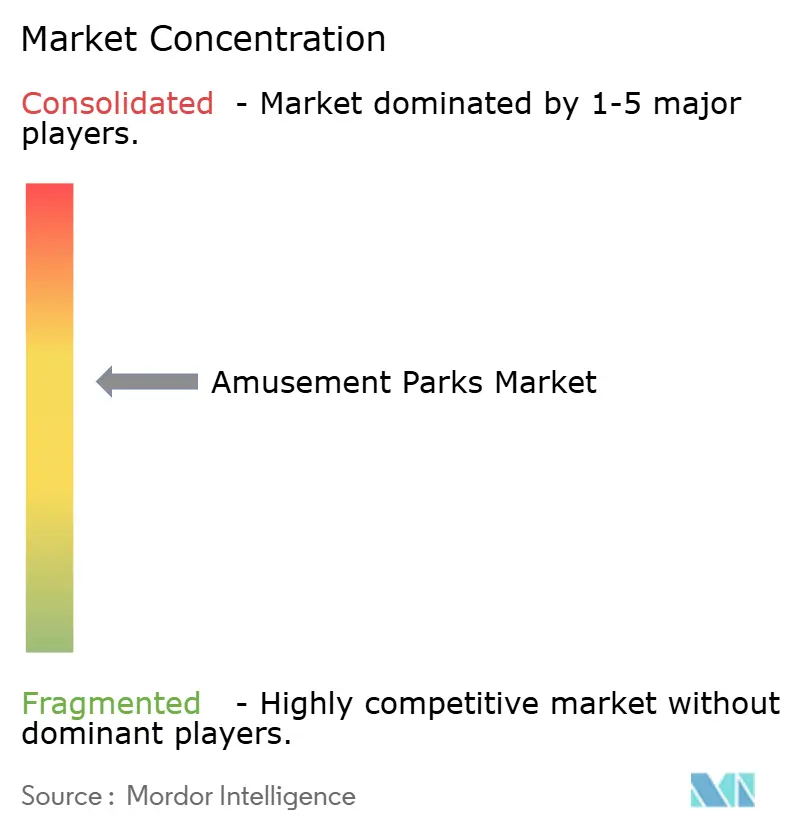

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遊園地市場分析

遊園地市場規模は、2025年の803億1,000万米ドルから2026年には842億3,000万米ドルに成長し、2026〜2031年の4.62%のCAGRで2031年までに1,055億5,000万米ドルに達すると予測されています。

屋外レジャーに対する持続的な需要、新興経済圏における中間層の可処分所得の増加、そして没入型テクノロジーへの戦略的投資がこの拡大を支えています。パンデミック規制後の社会的体験への潜在的な需要が一人当たり支出を押し上げ続ける一方、IPベースのアトラクションと複合型リゾート形態が平均滞在時間を延ばしています。運営者は、天候関連の変動を軽減しキャッシュフローを多様化するため、ホテル、飲食、ブランドグッズ事業を加速させています。AIを活用したダイナミックプライシング、待ち行列管理、AR/VRライドシステムなどのテクノロジー導入が稼働率とゲスト満足度を高め、遊園地市場をより広範な体験型経済の強靭な柱として位置づけています。

主要レポートのポイント

- 公園タイプ別では、テーマパークが2025年の遊園地市場において51.92%の収益シェアを占めトップとなり、ウォーターパークは2031年にかけて7.08%のCAGRで拡大する見込みです。

- 乗り物タイプ別では、ジェットコースターが2025年の遊園地市場規模の31.05%を占め、AR/VRダークライドは10.21%のCAGRで成長しています。

- 収益源別では、入場料・チケット販売が2025年の遊園地市場収益の49.20%を占め、ホテル・リゾートは8.18%のCAGRで上昇すると予測されています。

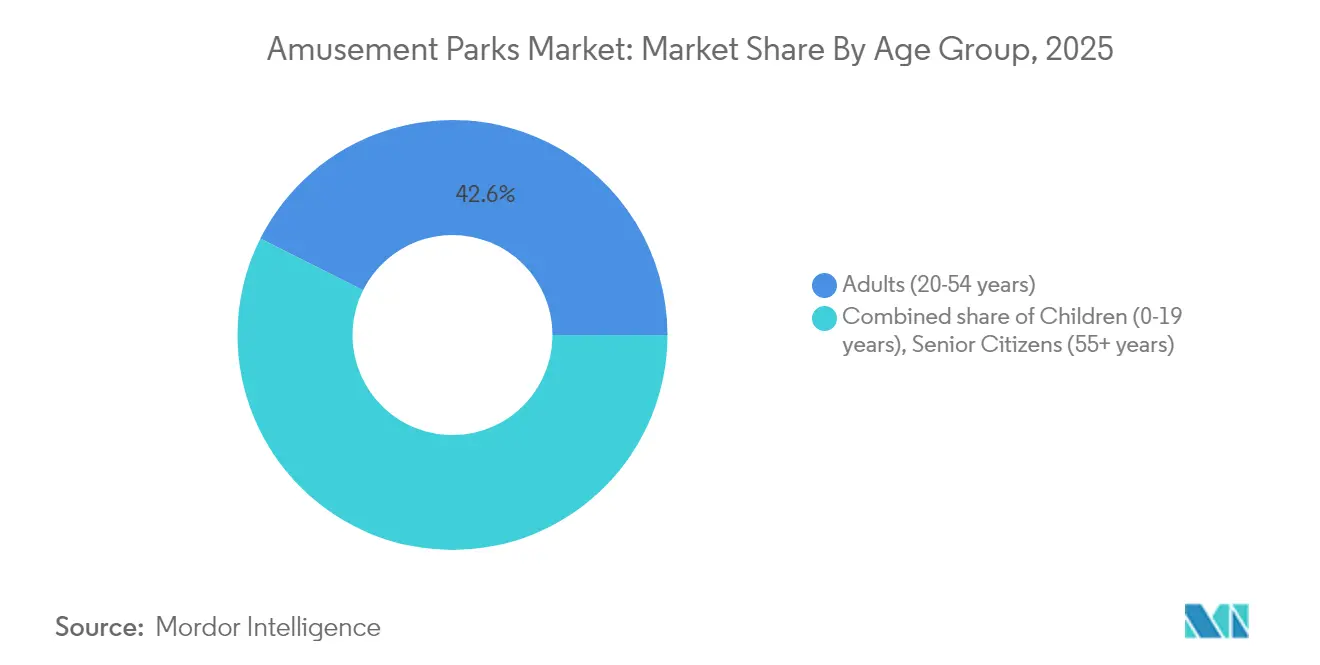

- 年齢層別では、成人(20〜54歳)が2025年の遊園地市場において42.60%のシェアを占め、子供セグメントは6.31%のCAGRで拡大しています。

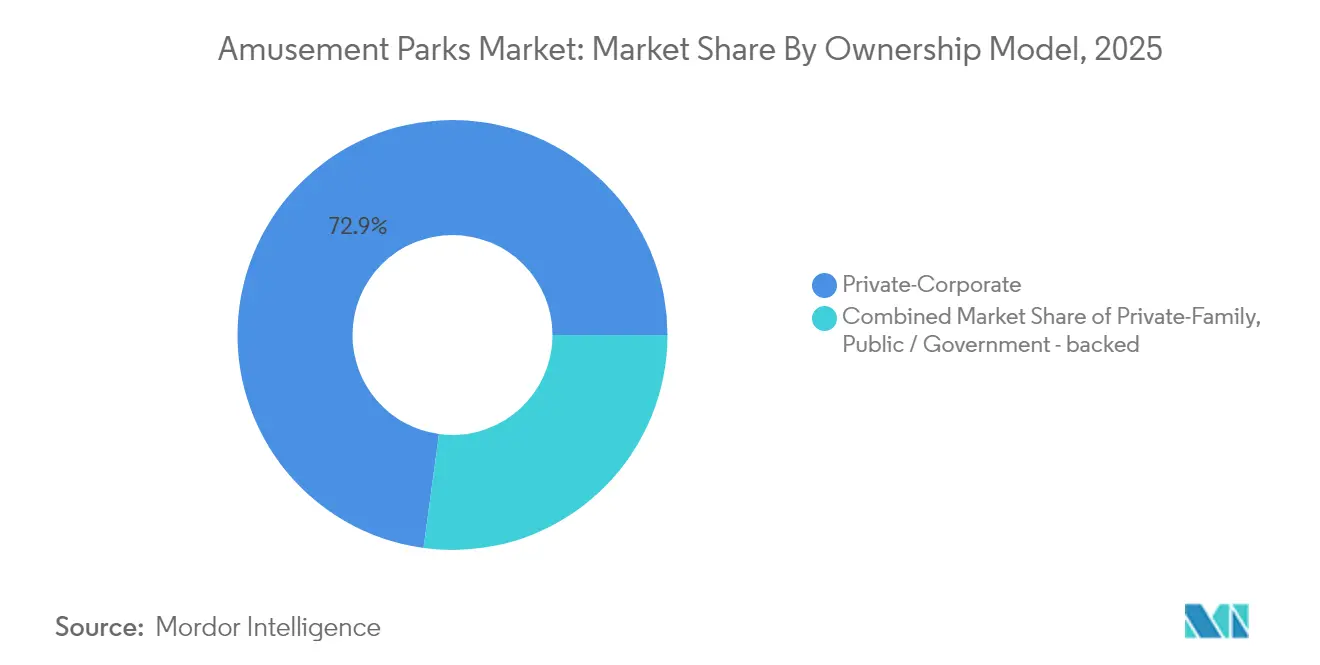

- 所有モデル別では、民間企業運営者が2025年の遊園地市場の世界収益の72.85%を支配していますが、公共・政府支援プロジェクトが最高の6.12%のCAGRを記録しました。

- 地域別では、北米が2025年の遊園地市場シェアの35.40%を占め、中東は2031年にかけて9.05%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の遊園地市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IPを活用した没入型体験が一人当たり支出を向上させている | +1.2% | 世界全体、特に北米とアジア太平洋でプレミアム効果 | 中期(2〜4年) |

| ダイナミックプライシングとAIベースの収益最適化 | +0.8% | 北米と欧州が中心、アジア太平洋へ拡大中 | 短期(2年以内) |

| 複合型リゾート統合による来場者の滞在時間延長 | +0.9% | 世界全体、特に中東とアジア太平洋で顕著 | 長期(4年以上) |

| パンデミック後の体験型経済の回復 | +0.7% | 世界全体、地域によって回復速度は異なる | 短期(2年以内) |

| モジュール式ウォーター&サーフパーク技術によるCAPEXハードルの低下 | +0.5% | 世界全体、新興市場での採用が加速 | 中期(2〜4年) |

| データ駆動型パーソナライゼーションによる園内支出の増加 | +0.6% | 北米と欧州が早期採用、アジア太平洋が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IPを活用した没入型体験が一人当たり支出を向上させている

知的財産のストーリーテリングはライドを生きたナラティブに変換し、滞在時間を延ばし、グッズ販売を押し上げ、プレミアム価格設定を正当化します。Universalの70億米ドル規模のEpic Universeは2025年に開業し、5つの異なるワールドを束ねて複数日の来場を促します[1]NBCUniversal、「Epic Universeファクトシート」、nbcuniversal.com。上海で計画されているハリー・ポッターの再開発は年間200万人の来場者と1億5,000万米ドルの収益を目標とし、IPの再活性化力を示しています。運営者はクロスプラットフォームフランチャイズを活用して飲食、小売、宿泊にわたる感情を収益化し、競争上の優位性を強化しています。消費者の愛着が深まるにつれ、遊園地市場は来場者数を犠牲にすることなく価格設定の余地を獲得しています。

ダイナミックプライシングとAIベースの収益最適化

航空会社から借用したダイナミックプライシングツールは、リアルタイムの需要シグナルを使用して収容能力のバランスを取り、収益を最大化します。DisneyとUniversalは来場者数を管理しながら平均チケット収益の増加を報告し、欧州の先駆者であるTivoli GardensはAIゲストセグメンテーションとパーソナライズされたオファーを組み合わせて一人当たり支出を増加させています[2]国際遊園地・アトラクション協会、「世界のアトラクション来場者数レポート2024」、iaapa.org。Six FlagsのGoogle、HCL Tech、Dellとの提携により、クラウドスケールの分析が可能となり、園内でのレコメンデーションとオフピーク割引を実現しています。高度な収益管理は、予算重視の来場者向けに手頃な入場価格帯を、富裕層向けにプレミアムバンドルを提供し、マージンを維持しながら訴求力を広げています。これらの機能は遊園地市場の予測可能性を高め、継続的な資本投入を支援します。

複合型リゾート統合による来場者の滞在時間延長

運営者はますます公園をホテル、小売プロムナード、コンベンションセンターと組み合わせ、日帰り旅行を複数泊の休暇に転換しています。Resorts World Sentosaの[3]Resorts World Sentosa、「拡張概要2025」、rwsentosa.com1,100室のホテル拡張とウォーターフロントライフスタイル複合施設は、コアアトラクションを中心に構築された統合型成長を示しています。Silver Dollar Cityの262室のロッジを含む5億米ドルの10年計画は、地域ブランドが同様の戦略を追求していることを示しています。Hotel & Leisure Advisorsはウォーターパークの近接性が平均客室単価と稼働率の向上につながることを示し、ホスピタリティを強靭な収益の柱として確立しています。このアプローチは季節的な変動を緩和し、長期的な再投資を支える安定したキャッシュフローを提供し、不安定なマクロ経済サイクルにおける遊園地市場を強化します。

パンデミック後の体験型経済の回復

IAAPAの2024年調査によると、ミレニアル世代の67%が独自の体験に対してプレミアムを支払う意欲があり、75%が待ち時間を短縮する特典に投資する準備ができています。これは遊園地市場における強化されたパーソナライズされたサービスへの消費者需要の高まりを示しています。さらに、投資銀行Solomon Partnersの分析によると、米国の遊園地は天候関連の混乱にもかかわらず記録的な収益化水準を達成しており、このセクターにおける裁量支出の強靭性を示しています。割引戦略に頼るのではなく、差別化された付加価値コンテンツの提供に焦点を移すことで、運営者は持続的な消費者需要を効果的に取り込んでいます。その結果、遊園地市場は安定した長期的な成長軌道を示し、景気循環の変動に耐える能力を発揮しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新しい乗り物技術に対する高いCAPEXと上昇するOPEX | -1.1% | 世界全体、特に小規模運営者への影響が大きい | 長期(4年以上) |

| 家庭用デジタル&VRエンターテインメントとの競争 | -0.7% | 北米と欧州が中心、世界的に拡大 | 中期(2〜4年) |

| 気候変動による天候の変動性と保険コスト | -0.9% | 世界全体、屋外季節型公園への深刻な影響 | 長期(4年以上) |

| テーマ動物園に対する持続可能性・動物倫理への監視 | -0.4% | 主に北米と欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新しい乗り物技術に対する高いCAPEXと上昇するOPEX

次世代のジェットコースターとメディアリッチなアトラクションは、今や小規模公園全体の建設費に匹敵する個別予算を要求しています。WonderlaのチェンナイサイトはオープンにRs 515クロール(6,200万米ドル)を投資し、フラッグシップのジェットコースターだけでRs 70〜80クロール(840万〜960万米ドル)のコストがかかりました。中国では公園の40%が赤字で運営されており、Dayong Townは3億米ドルの投資後に1日わずか13人の来場者しか集められず、資本不足の開発者にとってのリスクの不均衡を示しています。労働力不足が圧力を複合させ、Universal Studios Japanは200人以上のシニアを採用してサービスレベルを維持しています。高い支出は市場の力を大規模グループに集中させ、遊園地市場における新規開発の拡大を遅らせています。

家庭用デジタル&VRエンターテインメントとの競争

手頃な価格のVRヘッドセットと無限のストリーミングカタログは、移動なしに没入型のスリルを提供し、裁量的な時間と予算を奪っています。2024年には、家族がDisney Worldの休暇と海外への安価な旅行や家庭用エンターテインメントのアップグレードを比較したため、米国の公園来場者数が減少しました。PlayStation VR2やMeta Questなどのゲームプラットフォームは、アトラクションのストーリーラインに匹敵するファンタジー設定にユーザーを没入させます。運営者は園内ARオーバーレイとVRジェットコースターで対応していますが、これは資本集約度を高め、テクノロジーが体験を定義することを認めることになります。デジタルネイティブな観客の間で関連性を維持するために、遊園地市場では持続的なイノベーションが今や必須となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

公園タイプ別:テーマパークがウォーターパークの急成長にもかかわらず優位を維持

テーマパークは2025年の遊園地市場シェアの51.92%を占め、国際観光を引き付け複合型開発を触媒するアンカー目的地としての役割を反映しています。ウォーターパークは最速の7.08%のCAGRを記録し、通年営業を可能にする屋内施設と低資本を必要とするモジュール式サーフラグーンによって推進されています。アドベンチャー、エデュテインメント、野生動物のコンセプトが体験的なニッチを埋め、サーフパークはビーチ文化を都市の内部に拡張しています。市場リーダーはますます複数の公園タイプを同一敷地に配置し、人口統計的な訴求力を広げ一人当たり支出を高めています。

可変速ポンプ、太陽光発電アレイ、グレーウォーターリサイクルなどの技術改修は光熱費を抑制し、持続可能性の要件を支援し、各形態のマージンを向上させています。北米の飽和状態により、既存事業者はウォーターパークホテルとカンファレンスを束ねて増分需要を引き出すことを余儀なくされており、一方でアジアの新興市場は第一波の展開を追求しています。Chimelong Ocean Kingdomの海洋展示、ライド、ウォーターアトラクションの融合は2024年に1,000万人以上の来場者を集め、多様化したクラスタリングを例示しています。その結果、ハイブリッド複合施設の遊園地市場規模は2031年まで単一タイプの施設を上回るペースで成長すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

乗り物タイプ別:従来型ジェットコースターがAR/VRの破壊的革新に直面

2025年、ジェットコースターは遊園地市場の31.05%を占め、主要な収益ドライバーおよびコアアトラクションとしての役割を示しています。AR/VRダークライドは10.21%という堅調なCAGRで、大規模なインフラ投資なしに体験を更新するためのコスト効率の高いソリューションを提供しています。ウォータースライドとリバーラピッドは水上エンターテインメントセグメントの需要増加から恩恵を受け、成長機会を促進しています。フラットライドはファミリー向けの来場者を引き続き引き付け、安定したスループットと運営効率を確保しています。フリーフォールタワーは中級スリルアトラクションのコスト効率の高い選択肢として残り、遊園地ポートフォリオの多様性を高めています。

メーカーはマグネティックランチ、オンボードオーディオ、ハプティックシートを統合して従来のジェットコースター体験を近代化しています。スクリーンベースのライドは物理的な動きとダイナミックなメディアを融合させており、Universalのトランスフォーマーアトラクションはコンテンツを一晩で更新できることで示されています。AIを活用したモーションプラットフォームはゲストプロファイルに合わせた可変ナラティブをシミュレートし、個人的な関与を深めます。これらのテクノロジーオーバーレイは、建設支出を管理しながら遊園地市場が新鮮さを維持するのに役立ちます。

収益源別:チケット販売の基盤がホスピタリティへとシフト

入場料は2025年の収益の49.20%を占めましたが、ホテル、リゾート、キャンプ場が8.18%のCAGRを記録するにつれ、その比率的な優位性は低下しています。滞在と遊びを組み合わせたパッケージは、悪天候や閑散期の収益を安定させます。飲食事業はブロックバスターIPローンチに連動した限定メニューによってマージンを向上させます。ブランドグッズ、特にパーソナライズされたまたは場所限定のアイテムは、強いプレミアムを獲得します。スポンサーシップと企業イベントは、季節感の少ない増分収入源を提供します。

Hotel & Leisure Advisorsは、ウォーターパークとリゾートの統合が稼働率と平均客室単価(ADR)の両方を向上させ、市場成長におけるホスピタリティの戦略的重要性を強化することを強調しています。Wonderlaは2026年までにリゾート収益の貢献度を5%未満から10%に引き上げる計画で、この目標を達成するために予想される来場者数の増加を活用しています。このアプローチは世界的な業界トレンドと一致し、収益多様化への戦略的シフトを示しています。多様化することで、同社は経済的リスクを軽減し、より動的なチケット価格戦略を可能にします。これらの措置は数量成長を促進し、遊園地市場の全体的なパフォーマンスを強化すると期待されています。

年齢層別:成人市場が子供の成長を支える

2025年、20〜54歳の成人は遊園地市場の42.60%を占め、旅行の好みと裁量支出パターンに大きな影響を与えています。アジアの一部での出生率の増加と家族向けエンターテインメント支出の増加に牽引された19歳未満の子供の人口統計は、堅調な6.31%のCAGRで成長すると予測されています。シニアは穏やかなアトラクションと文化的体験への需要を持つ未開拓のセグメントを代表しており、インクルーシブなサービスの未活用の可能性を示しています。これは企業が多様な年齢層に対応するためのカスタマイズされた戦略を通じた機会を示しています。これらの人口統計トレンドに対応することで、成長を解放し市場競争力を高めることができます。

Universal Studios Japanの経験豊富な従業員の採用は、労働力不足への戦略的対応を反映しながら高齢者向けサービスを向上させています。IAAPAのセグメンテーション研究は年齢を超えた心理的プロファイルを特定し、より精密で効果的なマーケティング施策を可能にしています。インドの遊園地運営者の地方中核都市への拡大は、これらの地域におけるファミリー向け需要の未活用の可能性を示しています。WonderlaやImagicaaなどの企業は、進化する消費者の好みに合わせて多世代の観客に訴求するためにサービスを多様化しています。異なるライフステージにわたるカスタマイズされた体験へのこの焦点が遊園地セクターの持続可能な成長を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

所有モデル別:政府投資が市場参入を加速

民間企業チェーンは世界のチケット収入の72.85%を支配していますが、公共・政府支援の公園は2031年まで最高の6.12%のCAGRを記録しています。サウジアラビアとカタールの政府系ファンドが支援するハブは観光多様化目標を追求し、しばしば補助金付きの土地とインフラを提供して損益分岐点の来場者数閾値を下げています。民間運営者にとって、国家機関との合弁事業は許認可の迅速化と資本共有を提供しますが、商業的ROIを超えた政治的目標にさらされるリスクもあります。

独立した家族経営の公園は地域ブランディングにおいて効果的ですが、技術進歩の加速するペースにより十分な資本を確保することに課題を抱えています。Cedar FairやSix Flagsなどの大規模統合事業者は、規模の経済を活用してサプライヤーとのコスト優位性を交渉し、広範なネットワーク全体にデジタル投資を分散させています。このダイナミクスは遊園地業界内に二重構造を生み出しています。一方では、大規模なメガプロジェクトが公的資金によって資金調達されることが多く、他方では、小規模な地域公園が文化的真正性とニッチなテーマを活用して来場者を引き付けることに注力しています。業界の成長戦略は、進化する消費者需要と技術トレンドに対応するためにこれらの対照的なアプローチのバランスを取ることにかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界収益の35.40%を維持し、集中したIPポートフォリオと確立された旅行回廊に支えられています。UniversalとDisneyは合わせてフロリダの新規設備と改修に670億米ドルを充当し、ハリケーンリスクにもかかわらず長期的なコミットメントを再確認しています。カナダとメキシコの施設は、通貨変動が購買力格差を広げる際のスピルオーバー需要を吸収し、消費者にとってのクロスボーダー裁定機会を生み出しています。しかし、気候の変動性により、小規模運営者のマージンを圧縮する保険免責額の引き上げと嵐への耐性強化のための資本支出が強いられています。

中東は9.05%という堅調なCAGRを経験しており、大規模レジャー地区の開発を加速させる政府系ファンドの投資によって牽引されています。ドバイは世界的な交通ハブとしての地位を活用して、国際的なトランジット旅客を短期滞在型の公園サービスに誘導しています。アブダビのブランドアトラクションの導入は、地域でのブランドクラスタリングの加速を促進しています。しかし、主な課題は建設スケジュールを持続的な国際観光客の流入に転換することにあります。特に夏の極端な暑さという季節的制約は、一貫した来場者数を維持するための追加リスクをもたらします。

アジア太平洋地域は相当な未開拓の成長機会を提供しています。上海近郊のペッパピッグやハリー・ポッタープロジェクトなどのファミリー向け知的財産の開発は、そのようなエンターテインメントへの需要の増加を反映しています。インドでは、Wonderla Chennaiのような事業が中間層の可処分所得の拡大を示しています。効果的な市場浸透には、食事、言語、祝日カレンダーの適応を含むローカライゼーションへの強い焦点が必要です。この地域で成功を収めている運営者は、消費者エンゲージメントを高めるために世界的な安全基準と文化的に関連するナラティブを統合しています。

競争環境

世界の遊園地市場は適度に分散しており、上位5社の運営者が2024年の遊園地市場シェアの約半分を占め、地域特化型プレーヤーの余地を残しています。Disneyは比類のないフランチャイズの宝庫と統合型リゾートを活用し、ネットゼロカーボン誓約によって支えられ、ESG資格を強化しています。Universalはテキサス、ラスベガス、英国での最先端のメディアオーバーレイと今後の公園開設を通じて競争し、パイプラインを強化しています。

北米の統合はCedar FairとSix Flagsの合併に見られ、調達とテクノロジープラットフォームの調和によって年間1億2,000万米ドルの節約が期待されています。Merlin EntertainmentsはFerrariとLEGOとの知的財産パートナーシップを拡大し、愛されるブランドを世界的なアトラクションに転換しています。Herschend Family Entertainmentによる米国の20以上の公園の買収は、地域資産ポートフォリオへの新たな意欲を示しています。

デジタルトランスフォーメーションは競争上の差別化要因として機能しています。Six FlagsのGoogle Cloudとのパートナーシップは、AIチャットボットとリアルタイム価格設定を展開し、ドバイのGlobal Villageは群衆管理にマシンビジョンを使用しています。持続可能性もさらに差別化をもたらしており、PortAventuraのカーボンニュートラルの達成とEden Projectの気候ポジティブな野心は環境意識の高い旅行者に響いています。テクノロジーとESGのベストプラクティスを機敏に採用する事業者は遅れを取る事業者を上回るペースで成長し、遊園地市場内の競争を激化させています。

遊園地業界リーダー

The Walt Disney Company

Comcast (Universal Parks & Resorts)

Merlin Entertainments

Six Flags Entertainment Corporation

Cedar Fair Entertainment Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Universalは英国ベッドフォードに複数エリアの遊園地リゾートを建設することを確認し、2026年に建設を開始して2031年に開業予定。

- 2025年3月:Herschend Family EntertainmentがParques Reunidosから米国の20以上の施設を買収し、Dollywoodを中心としたポートフォリオを拡大。

- 2025年2月:Disneyが体験部門で記録的な収益を報告し、公園が同社の最高収益セグメントとして位置づけを強化。

- 2025年1月:上海が錦江楽園をハリー・ポッターをテーマにした目的地に再建する計画を発表し、2027年の再開業を目標としている。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、世界の遊園地市場を、公園境界内に建設された機械式、水上、体験型ライドおよび付帯の飲食、小売、宿泊施設を運営する常設の有料屋外または屋内公園によって現地で生み出された収益として扱っています。移動式フェア、独立型ファミリーエンターテインメントセンター、カジノ、純粋にバーチャルなアトラクションはこの範囲外です。

調査範囲の除外:移動式カーニバル、フェアグラウンド、カジノ主導のリゾートはカウントされません。

セグメンテーション概要

- 公園タイプ別

- テーマパーク

- ウォーターパーク

- アドベンチャー・スリルパーク

- エデュテインメント&動物園パーク

- サーフ&ウェーブパーク

- 乗り物タイプ別

- ジェットコースター

- ウォーターライド&スライド

- フラット&スピニングライド

- AR/VR&没入型ダークライド

- フリーフォール&ドロップタワー

- 収益源別

- 入場料・チケット販売

- 飲食

- グッズ&ライセンシング

- ホテル、リゾート&キャンプ場

- イベント、スポンサーシップ&付帯事業

- 年齢層別

- 子供(0〜19歳)

- 成人(20〜54歳)

- シニア(55歳以上)

- 所有モデル別

- 民間企業

- 民間家族経営・独立系

- 公共・政府支援

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- 北欧諸国

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、アジア太平洋、欧州、中東の公園開発者、ライドメーカー、テクノロジーインテグレーター、地域観光局とのインタビューラウンドにより、来場者数トレンド、ゲスト一人当たりの平均支出、設備投資サイクル、稼働率を検証しました。シーズンパス保有者と旅行代理店からのインサイトにより、没入型IPゾーンとバンドルリゾート滞在への需要シフトが明確になりました。

デスクリサーチ

Mordorのアナリストはまず、国連世界観光機関の来訪者数、世界銀行の娯楽に関する家計支出、米国労働統計局の四半期雇用・賃金統計などの公開データセットを通じて全体像を把握しました。次に、IAAPAのブリーフィング、政府観光局、ライドハードウェアの税関輸送記録からの業界資料を重ね合わせました。企業の10-K申告書と一部のDow Jones Factiva ニュースアーカイブが運営者の財務情報とパイプラインの手がかりを提供しました。これらの情報源は、スコーピング、規模設定、妥当性確認の際に参照したデスクインプットを網羅するものではなく、例示するものです。

市場規模設定と予測

2025年のベースラインは主に、国別の観光客流入数、国内レジャー訪問数、ゲスト一人当たりの平均収益を基にしたトップダウンの来場者数と支出プールの積み上げによって再構築され、サンプリングされた運営者の開示情報と相互検証されています。上場公園グループのボトムアップ集計に、10の非公開公園の入場料×来場者数のスナップショットを補完することで合計値を調整しています。モデルの主要変数には、実質家計レジャー支出、都市部中間層の成長、新規ライドの稼働数、チケット価格のインフレ、天候関連の損失日数比率が含まれます。これらのドライバーに対する多変量回帰が5年間の予測を生成し、シナリオ分析が複合現実ライドからのアップサイドやエネルギーコスト急騰からのダウンサイドを評価します。非公開運営者データのギャップは、賃金と価格差に調整された地域類似事例によって補完されます。

データ検証と更新サイクル

アウトプットは過去の弾力性バンドに対する分散チェック、シニアアナリストによるピアレビュー、承認委員会を経て処理されます。12ヶ月ごとに更新し、重要なイベント、規制の変化、大規模な合併、またはパンデミックがコアの前提を変える場合には中間更新を発行します。

当社の遊園地ベースラインが信頼性を持つ理由

企業が異なる公園タイプ、収益ストリーム、更新頻度を選択するため、公表数値はしばしば乖離します。一部のレポートが移動式フェアやより広範なレジャー複合施設を束ねる一方、当社の定義は公園特有のままであり、非チケット施設を除外することで二重計上を低く抑えています。

主要なギャップ要因には以下が含まれます:a)一部のプロバイダーはパンデミック後の来場者数弾力性を再調整せずにパンデミック前のマージンを繰り越している;b)一部は新興市場の未検証の運営者プレスリリースに依存している;c)一部は地域固有のインフレと為替レートカーブではなく均一なチケット価格成長を適用している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 803億1,000万米ドル(2025年) | ||

| 1,109億7,000万米ドル(2025年) | グローバルコンサルタントA | アーケードと季節的フェアを含む、一次調査が限定的 |

| 662億米ドル(2024年) | 業界専門誌B | 実現来場者数ではなく運営者の目標収容能力を使用 |

| 559億米ドル(2024年) | 業界団体C | テーマパークのみをカバーし、ウォーターパークとアドベンチャーパークを除外 |

要約すると、Mordorの厳格な調査範囲の選定、トップダウン・ボトムアップの混合モデリング、年次検証サイクルにより、クライアントが透明な前提と再現可能なステップに遡ることができる、バランスの取れた意思決定に適したベースラインが得られます。

レポートで回答される主要な質問

遊園地市場の現在の規模はどのくらいですか?

遊園地市場は2026年に842億3,000万米ドルに達し、4.62%のCAGRで2031年までに1,055億5,000万米ドルに達すると予測されています。

遊園地市場で最も成長が速い地域はどこですか?

中東はサウジアラビアのQiddiyaなどの政府系ファンドによるメガプロジェクトに牽引され、2031年にかけて9.05%のCAGRでトップとなっています。

公園タイプ別で最も成長が速いセグメントはどれですか?

ウォーターパークは最も急速に拡大しているカテゴリーで、モジュール式屋内施設とサーフラグーン技術により2031年にかけて7.08%のCAGRで成長すると予測されています。

運営者はチケット販売以外でどのように収益を増加させていますか?

統合型ホテル、リゾート、キャンプ場は8.18%のCAGRで上昇しており、ダイナミックプライシング、プレミアムダイニング、ブランドグッズが一人当たり支出を深めています。

テクノロジーは公園のパフォーマンスにどのような役割を果たしていますか?

AI駆動の価格設定、群衆分析、AR/VRアトラクションが稼働率を向上させ、体験をパーソナライズし、より高いゲスト満足度を支援します。

気候変動は公園の運営にどのような影響を与えていますか?

より頻繁な極端な気象現象が保険コストを押し上げ、日陰付き待ち行列や冷却ゾーンなどの強靭なインフラへの投資を強いており、営業利益率に影響を与えています。

最終更新日: