タンカー航空機市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 3.69 十億米ドル |

| 市場規模 (2031) | 4.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

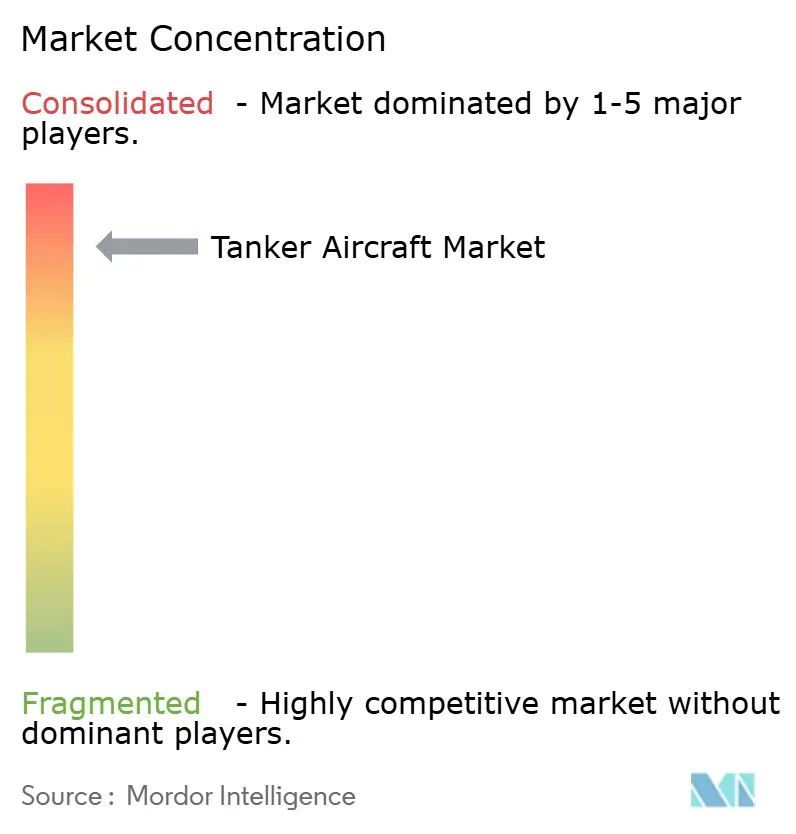

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンカー航空機市場分析

タンカー航空機市場規模は、2025年の34億1,000万米ドルから2026年には36億9,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)6.18%で2031年までに49億8,000万米ドルに達すると予測されている。近代化サイクルは第5世代統合要件と収束しており、構造上の問題発見による一時停止後に納入が再開されたKC-46などのプログラムが引き続き注目を集めている。インド太平洋および欧州における作戦上の現実が需要を高水準に維持しており、共有能力を拡大するNATOの共同艦隊から、次の10年間にわたって能力ギャップを埋める米国の再整備計画に至るまで、その需要は多岐にわたる。技術上の優先事項は自動化とネットワーク化された作戦へとシフトしており、シンガポールによる自動ブーム給油の認証や、空母作戦向けの米海軍の無人給油ロードマップにその動向が見られる。コスト圧力は引き続き重要なテーマであり、KC-46の固定価格リスクや、従来のジェット燃料を大幅に上回る持続可能な航空燃料のプレミアムが、タンカー航空機市場における艦隊経済性と維持計画を左右している。

主要レポートの要点

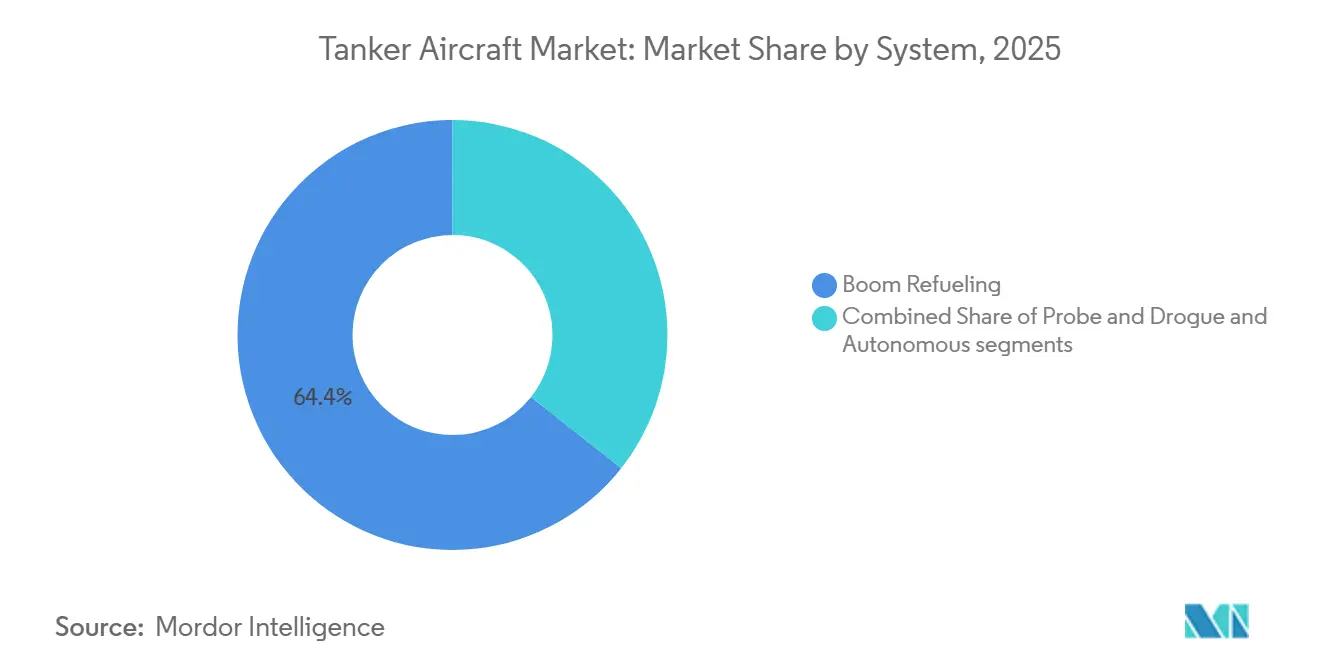

- システム別では、ブーム給油が2025年のタンカー航空機市場シェアの64.37%を占め、自律型構成は2031年にかけて年平均成長率(CAGR)9.65%で拡大する見込みである。

- 推進タイプ別では、ターボファンプラットフォームが2025年に市場シェア76.55%を占め、2031年にかけて年平均成長率(CAGR)8.86%で成長すると予測されている。

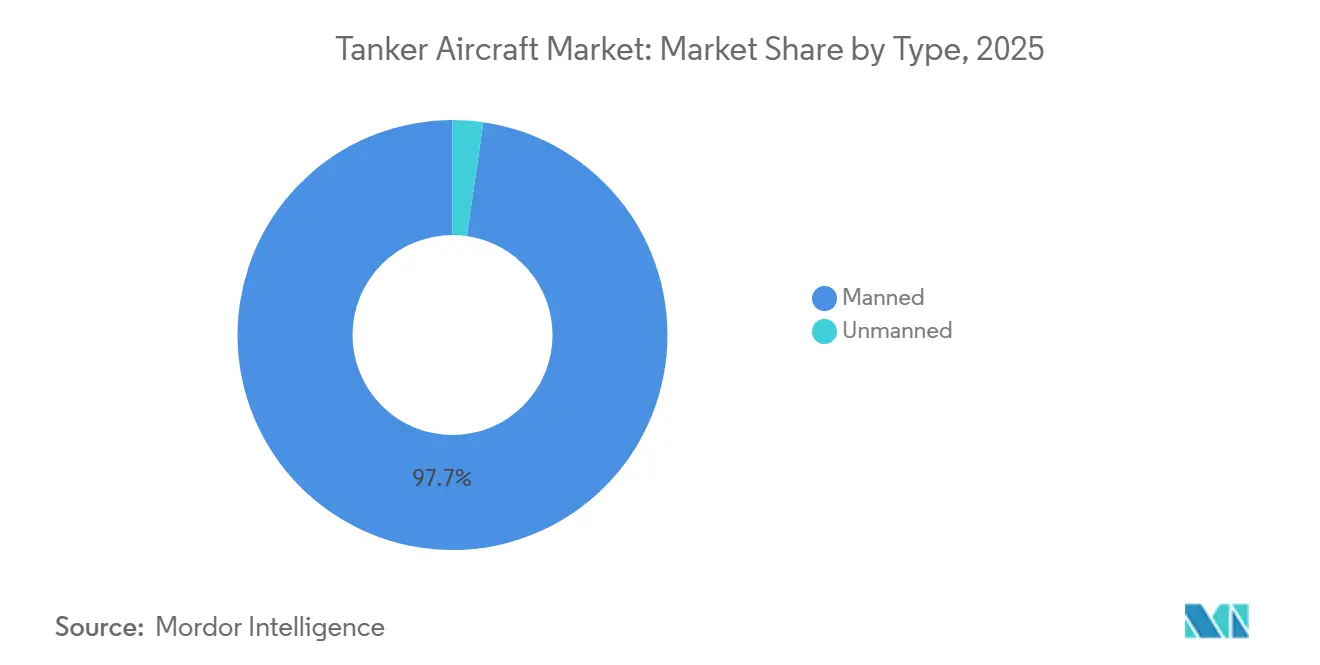

- タイプ別では、有人プラットフォームが2025年のタンカー航空機市場において97.71%のシェアを保持し、無人プラットフォームは2031年にかけて年平均成長率(CAGR)10.01%で成長すると予測されている。

- 販売拠点別では、OEMが2025年のタンカー航空機市場の82.26%を占め、アフターマーケットサービスは2031年にかけて年平均成長率(CAGR)7.98%で拡大すると予測されている。

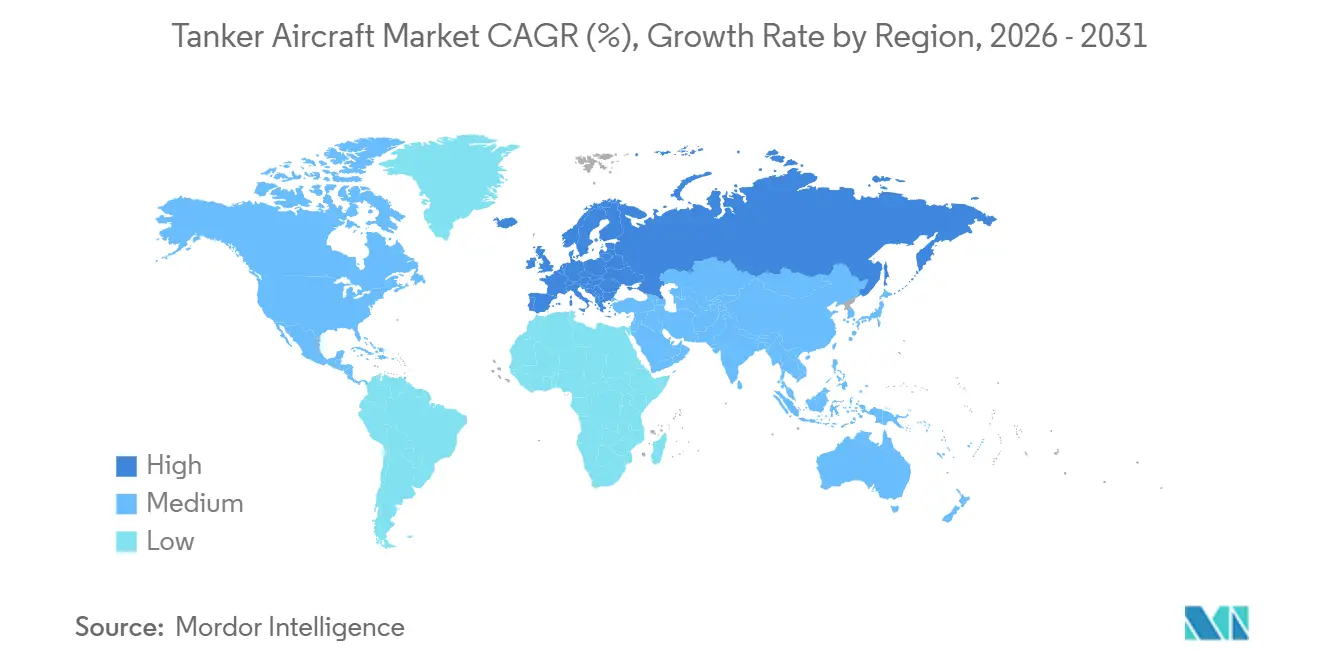

- 地域別では、北米が2025年に34.47%を占め、欧州が2031年にかけて年平均成長率(CAGR)8.16%で最も急成長する地域となっている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のタンカー航空機市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国、NATO、および同盟国全体で艦隊再整備プログラム(KC-46A、A330 MRTT)が加速 | + 2.1% | 北米、欧州、アジア太平洋中核部 | 中期(2~4年) |

| アジア太平洋の防衛支出とインド太平洋の長距離要件がタンカー需要を拡大 | + 1.3% | アジア太平洋、北米への波及 | 長期(4年以上) |

| NATOおよび欧州の共同能力(多国籍MRTT艦隊)とF-35導入が相互運用性を促進 | + 0.9% | 欧州、NATOパートナーへの拡大 | 中期(2~4年) |

| 第5世代統合とネットワーク化された作戦が高度なブーム・ドローグおよび接続性を要求 | + 0.7% | グローバル、F-35運用国に集中 | 中期(2~4年) |

| 訓練・増派・輸送向けの民間委託空中給油(AAR)サービスが普及 | + 0.5% | 北米、アジア太平洋および欧州への拡大 | 短期(2年以内) |

| 自律化および無人タンカー(MQ-25の先行開発、A3R・自動ブーム)が新たな作戦概念(CONOPS)を実現 | + 0.8% | 北米、アジア太平洋、欧州初期段階 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

艦隊再整備プログラムがレガシーギャップの中で作戦準備態勢を加速

航空部隊が老朽化と統合上の制約に直面するレガシー艦隊を代替するために新型機体と能力向上を優先する中、再整備が準備態勢を支えている。KC-46プログラムは、認証スケジュールが予算配分の動向よりも納入ペースを左右し得ることを示しており、2026年には新たな費用計上が生産および改修計画への注目を集め続けた。構造上の問題発見による2025年の停止後に納入が再開されたことは、タンカー航空機市場において運用者が可用性目標を達成しようとする中で、安定した製造・試験パイプラインの必要性を浮き彫りにした。NATOの多国籍MRTT艦隊は、2029年までに共同保有機数を12機に拡大し続けており、このモデルは小規模な参加国のアクセスを向上させ、共通構成全体で運用時間を分散させる。[1]「NATOがAirbus A330 MRTT航空機を2機追加発注」、Airbus、airbus.com 2026年のプログラム選択は財政的なシグナルも反映しており、米国は将来概念への橋渡しとなる近期的なアップグレードおよび調達を継続しながら、次世代タンカー研究に限られた資金を配分している。一方、欧州の運用者は多国間任務を支援し、第5世代受油機の共同認証スケジュールを加速するA330 MRTT標準に沿った相互運用可能な艦隊を追加している。

アジア太平洋の防衛支出が長距離戦力投射インフラを促進

インド太平洋全域の作戦距離が、タンカー能力への持続的な需要を牽引している。計画立案者は、打撃・哨戒任務を支援するためのより長い輸送プロファイルとより遠方のタンカー待機軌道を考慮しており、燃料搭載量・航続距離・同盟国受油機との相互運用性のバランスを取るプラットフォームへの重点が継続している。これは、連合作戦においてタンカー航空機市場で一貫したクリアランスと適合した給油ハードウェアが必要とされるためである。プログラムが進化するにつれ、自動化はデモンストレーションから認証へと移行しており、シンガポールによる自動ブーム給油の完全認証がその証拠であり、戦闘機受油機との昼夜を問わない作戦を確立している。地域の維持予算は、受油機タイプとデータリンク強化を追加するアップグレードを引き続き優先しており、多資産任務における認証のボトルネックを軽減している。2026年の米国予算文書は、プラットフォーム能力を敵の航続距離および生存性の課題に合わせる継続的な必要性を指摘しており、タンカーの近代化をより広範な戦力設計の選択と密接に結びつけている。

NATOの共同保有アーキテクチャが欧州の戦略的自律性を再定義

共同保有アーキテクチャは、追加機体を共有艦隊に組み込み、複数の作戦基地にわたって可用性を分散させることで、欧州のタンカーアクセスを再形成している。多国籍MRTT艦隊の2029年までの12機への計画的拡大は、飛行時間の共有を通じて小規模な空軍のアクセスを向上させ、多国間作戦を容易にする技術的基準を標準化する。演習は引き続き、増派作戦における拘束条件としてのタンカー密度を浮き彫りにしており、タンカー市場における相互運用性と任務即応機体へのプレミアムを高めている。欧州の空軍はまた、給油・輸送・医療後送をカバーする多目的柔軟性を重視しており、予算効率と共同任務付与を支援している。機体メーカーは、訓練・スペアパーツ・整備施設活動を簡素化するために艦隊全体の構成共通性を推進しており、ダウンタイムを削減し多国間展開を容易にしている。最終的な効果は、地域の回復力の向上と第5世代航空機との整合であり、より大きな作戦的自律性への道筋を提供している。

第5世代統合要件がブームオペレーター訓練と認証を書き換え

第5世代受油機は、接触荷重・コーティング保護・低視認性作戦に関する特定の要件を導入しており、給油システムと乗員手順の水準を引き上げている。KC-46のリモートビジョンシステム2.0のスケジュールが2027年夏にずれ込んだことは、部隊が可用性を維持しながら移行を管理する中で、改修スケジュールとオペレーター訓練への継続的な重点を浮き彫りにしている。並行して、シンガポールの自動ブーム給油認証は、センサーフュージョンと自律化が乗員の作業負荷を軽減し、接触条件全体での一貫性を向上させる方法を示しており、タンカー航空機市場における将来の有人・無人コンセプトのモデルを提供している。OEMは、タンカーが多資産フローを管理し、兵站・情報収集・監視・偵察(ISR)と絡み合ったC2の役割を支援できるよう、夜間給油と接続性機能を拡張している。NATOの演習は、任務付与がより動的になるにつれ、データリンクの相互運用性と飛行中の調整を引き続き重点的に取り上げており、混合艦隊全体での標準化を推進している。これらの進歩は総じて、タンカーの役割を純粋な兵站機能からネットワーク化された戦力乗数へと移行させている。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認証・統合上のハードルによる遅延とコスト超過 | - 1.2% | グローバル、米国および欧州で深刻 | 短期(2年以内) |

| ブーム・リモートビジョンシステム(RVS)およびミッションシステム技術移転に対する輸出規制・主権上の制限 | - 0.6% | 国際市場 | 中期(2~4年) |

| 改修・共同保有・リースと比較した高い取得コストおよびライフサイクルコスト | - 0.4% | グローバル、小規模空軍に影響大 | 長期(4年以上) |

| 持続可能な航空燃料(SAF)の入手可能性およびタンカー作戦に対する環境・空域上の制約 | - 0.2% | グローバル、欧州でより顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認証スケジュールとコスト超過が納入ペースを制約

固定価格契約と複雑な改修経路は、プログラムを財務上の費用計上とスケジュール圧力にさらし、艦隊の可用性と訓練パイプラインに波及する可能性がある。2026年には、新たなKC-46の費用計上が、タンカー航空機市場における作戦使用に必要な納入とアップグレードを維持しながら、固定価格のもとでシステムを成熟させることの課題を浮き彫りにした。[2]Courtney Albon、「ボーイング、2024年以来初のKC-46費用計上を実施」、Air & Space Forces Magazine、airandspaceforces.com 生産と受領のペースはまた、重大な欠陥の解決と、サービスおよび規制上の利害関係者間で調整されなければならない認証活動の順序付けによっても影響を受ける。視覚システムとブーム制御の改善は、第5世代受油機作戦の主要な依存事項であり続けており、実地配備のマイルストーンを試験キャンペーンと改修スロットに結びつけている。これらの現実は、計画立案者が認証ゲートを通じてプログラムが進む間に訓練と任務可用性が損なわれないよう、新規調達と維持アップグレードのバランスを取ることを迫っている。全体的な効果は、安全最優先の検証と近期的な作戦ニーズのバランスを取らなければならない納入ペースである。

輸出規制と主権上の制約がサプライチェーンを分断

輸出ライセンスと主権要件は、相互運用性と独立した整備権限の両方を必要とする国際顧客のプラットフォーム選択・維持コンセプト・スケジュールを形成する。共同保有能力と多国間使用を重視する地域では、共有艦隊が共通構成と集中型ライフサイクル管理を基盤とすることで、主権上の摩擦の一部を軽減する。OEMのコンテンツと構成管理ポリシーは、サードパーティによる改修を制限する可能性があり、それによってアフターマーケットの経路を元の製造業者に集中させ、タンカー航空機市場における地域産業参加のための交渉サイクルを長期化させる。予算計画と取得ガバナンスもまた、特に戦略的自律性の目標が産業を導く場合に、各国が新規製造プラットフォームと改修のどちらを優先するかに影響を与える。これらの要因が組み合わさって、艦隊の寿命全体にわたるアップグレードとミッションシステムに対する国内管理の程度、コスト構造、および納入スケジュールを決定する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システム別:自律型構成が作戦コスト裁定を通じてブーム優位に挑戦

ブーム給油は2025年のタンカー航空機市場規模の64.37%を占め、大型受油機作戦に有利な高い移送速度に支えられており、自律型構成は認証の進展がユースケースを拡大するにつれて2031年にかけて年平均成長率(CAGR)9.65%で成長すると予測されている。高スループット向けに設計されたブームシステムは、大型航空機と長距離戦闘機パッケージに対して引き続き優位性を持つ。自動化は手順と乗員モデルを変化させ、オペレーターの作業負荷を軽減し、安全マージンと任務スケジュールを改善している。海上での無人給油に向けた米海軍のロードマップは、無人資産が燃料を供給する一方で有人機を主要任務に振り向ける可能性を浮き彫りにしている。ポッド型システムは、既存の戦闘機との統合と多点給油能力により、海軍および欧州の運用者に対して優位性を維持している。しかし、大型搭載量任務と先進艦隊に対するブームの優位性は持続している。

航空部隊が戦略的空輸支援・分散型戦闘機哨戒・迅速転換輸送給油にまたがる作戦に両方の方式を必要とするにつれ、混合方式の将来が浮上している。認証テンプレートが進化するにつれて自動化は拡大し、承認スケジュールが短縮されると予想される。高度なイメージングを含むセンサーフュージョンが位置決めと接触安定性を向上させ、疲労と訓練需要を軽減している。より多くのネットワークとデータリンクを搭載したタンカーは、空中での競合排除とタスク更新を支援するようになっており、燃料搭載能力と並んでシステムの相互運用性を重視している。これらの進歩は、任務の複雑さが増すにつれて、ブームとプローブ・アンド・ドローグシステムの両方にわたって自律化とオペレーターアシスト機能が成長する道を開いている。

推進タイプ別:ターボファンプラットフォームがサプライチェーンの成熟を通じて統合を強化

ターボファンプラットフォームは2025年のタンカー航空機市場シェアの76.55%を占め、民間旅客機の生産ラインと共有整備施設エコシステムに支えられて2031年にかけて年平均成長率(CAGR)8.86%で成長すると予測されている。中型から大型ターボファンの整備性と翼上時間の優位性は、長い任務サイクルと予測可能なオーバーホール間隔を支援し、タンカー航空機市場における艦隊のダウンタイムを削減し、ソーティ生成を安定させる。ターボプロッププラットフォームは、短距離滑走路作戦と多目的柔軟性において引き続き評価されている。それでも、長距離と高巡航速度を必要とする戦略的給油任務は、ほとんどの国家艦隊においてターボファンを引き続き優位に立たせている。OEMは、新たな機体購入を必要とせずにプラットフォームの関連性を延長し、ソーティあたりのコストを削減するために、中期改修パッケージに燃料消費改善と電子機器アップグレードを追加している。滑走路長が制約される場合、二次的な給油役割を持つ戦術輸送機は、機動的な作戦と分散基地化のための実用性を維持している。

防衛と民間の両顧客にサービスを提供するサプライチェーンは、エンジン・降着装置・航空電子機器・構造物の可用性を支え、数十年にわたるライフサイクルコスト管理を支援している。民間の系譜は、スペアパーツと整備における規模の経済を提供し、混合使用整備施設全体での訓練の標準化を支援する。給油役割を担う戦術輸送機は一方で、より低コストで乗員の技量を維持する堅牢な訓練装置エコシステムの恩恵を受けており、機体が老朽化しても任務即応率に貢献している。最終的な結果は、戦略任務においてターボファンに偏り、主力艦隊を補完する柔軟な短距離滑走路任務においてターボファンとターボプロップの混合に偏った既存基盤である。

タイプ別:無人システムが2027年初期作戦能力(IOC)の地平線にもかかわらず乗員コスト構造を破壊

有人タンカーは2025年のタンカー航空機市場規模の97.71%を保持し、無人プラットフォームはプログラムが試験段階から作戦統合へと移行するにつれて年平均成長率(CAGR)10.01%で成長すると予測されている。米海軍のMQ-25プログラムは、無人給油が有人打撃戦闘機のタンキング負担を軽減し、高テンポ作戦中の甲板サイクル効率を向上させる方法を示している。空母適合性・格納フットプリント・艦上指揮センターとの統合が、展開ペースと乗員訓練モデルに影響を与える初期採用者の基準を定義している。自動化への信頼が高まるにつれ、無人給油機はより日常的なタンカーソーティを担うよう設定されており、有人タンカーがタンカー航空機市場において競合環境での長距離搭載量と作戦に集中できるようにしている。

海軍と空軍がより多くの受油機タイプを認定し、有人・無人混合作戦の空域手順を洗練させるにつれ、統合は段階的に展開される可能性が高い。データリンク・自律化レベル・人間による監視は任務リスクに合わせて調整され、認証計画と乗員リソース配分を形成する。OEMはすでに、特定の条件下でプラットフォームが有人・無人モードを切り替えられるパイロット任意の将来に向けて位置づけを行っている。時間の経過とともに、この混合は運用者が任務を最低コスト・最低リスクの資産に分散させるにつれて艦隊経済性を再バランスさせる可能性がある。

販売拠点別:サービス寿命延長が交換サイクルを遅延させる中でアフターマーケットが勢いを増す

OEMが2025年に82.26%を占めたが、艦隊寿命延長と接続性アップグレードが予算のより大きなシェアを吸収するにつれ、アフターマーケットサービスは年平均成長率(CAGR)7.98%で拡大する見込みである。2026年の米国予算は、タンカー航空機市場における既存基盤を強化する通信・ミッションシステム強化を含む、就役艦隊の能力改善への継続的な投資を概説している。複数の運用者にとって、互換性のある受油機リスト・航空電子機器・夜間給油機能への中期アップグレードは、作戦ウィンドウを延長し、資本支出を先送りにする。これらのアップグレードはまた、独自のソフトウェアと構成管理を通じてOEMとの関係を深め、長期的なサービス契約とパーツパイプラインを形成する。

民間委託による空中給油は、軍の艦隊を消費することなく訓練能力を追加し、平時の習熟度を支援し続けている。2025年に民間タンカーが空軍機動コマンド(AMC)のC-17に給油したという画期的な出来事は、委託ソーティの範囲を拡大した。それはタンカー航空機市場のスケジュール担当者に追加の供給オプションをもたらした。このモデルは戦闘即応能力の代替ではないが、訓練増派と展開前準備期間における軍用機へのストレスを軽減する。OEMにとって、アフターマーケットの拡大は、新しいソフトウェアリリース・スペアキット・リモート診断が運用者固有の任務ニーズと融合するにつれ、これらのトレンドと重なる。

地域分析

北米は2025年のタンカー航空機市場シェアの34.47%を占め、米国が世界最大の艦隊を維持し、近代化への投資を継続した。この地域の優先事項には、リモートビジョンや接続性などの重要システムに関する認証上の依存関係への対処、および任務即応率を維持するための新規調達と改修活動のバランスが含まれる。2026年の予算文書は、進化する生存性ニーズに合わせた将来コンセプトの成熟に余地を残しながら、近期的な能力改善に資金を提供するブリッジ戦略を強化している。民間業者はまた、平時においてより大きな支援役割を果たしており、訓練時間のオプションを拡大し、艦隊の利用サイクルを緩和している。この調達・維持・委託能力の組み合わせが、この地域のタンカー航空機市場を支えている。

欧州は2031年にかけて年平均成長率(CAGR)8.16%で最も急成長する地域であり、相互運用性と準備態勢を強化する共同艦隊と国家プログラムによって牽引されている。多国籍MRTT艦隊の2029年までの12機への拡大は、多国間アクセスを強化し、同盟国の作戦全体で拡張できる装備・訓練・認証フレームワークの標準化を促進する。演習は増派作戦における追加タンカー密度の必要性を強調しており、混合艦隊はデータリンクの互換性と夜間作戦を改善して任務ウィンドウを延長している。OEMの生産計画と中期アップグレード経路はこの需要曲線を満たすよう設計されており、共通標準が受油機認証を短縮できる。その結果は、タンカー航空機市場において国家レベルと同盟レベルの両方の任務付与を支援する、より強固な作戦基盤である。

アジア太平洋は長距離任務プロファイルと同盟国との相互運用性目標に関連した需要を追加しており、各国は基地制約と任務の組み合わせに対して艦隊選択を調整している。認証された自動化は、シンガポールの完全承認済み自動ブーム給油に見られるように、この地域における差別化要因として浮上しており、長時間ソーティ中の一貫性を向上させ乗員の作業負荷を軽減するために活用できる。中期アップグレードと追加の受油機認証も焦点となっており、大規模な資本プログラムなしに任務の柔軟性を拡大している。より広い地域全体で、民間の系譜を持つOEMは、タンカー航空機市場における任務即応性とライフサイクルコスト管理を支援する共有整備施設インフラとスペアエコシステムにより、有利な立場にある。

競合状況

タンカー航空機市場は寡占的な構造を示しており、新規製造プログラムを支配する2つのグローバル大手企業と、ニッチおよび中規模市場の参入者によって構成されている。米国では、KC-46プログラムの2026年の費用計上が、プログラムが成熟し、システムが開発され、認証が追求される中での固定価格条件の負担を浮き彫りにした一方、米空軍はアップグレードと納入を通じて勢いを維持した。欧州および多くの輸出市場では、A330 MRTTファミリーが共同艦隊の拡大と多国間プログラムへの追加機体参加によってシェアを統合し続けており、相互運用性と訓練の共通性を高めている。勢力バランスは、タンカー航空機市場において予測可能なスケジュールを求める購入者のリスクを低減する民間系譜のサプライチェーン・認証経験・既存基盤の活用によって強化されている。

2026年の戦略的動向は、自動化・接続性・維持の幅に焦点を当てている。シンガポールの認証済み自動ブーム能力は、作戦部隊における自律アシストのベンチマークを設定しており、現在および将来の運用者の間での将来のアップグレードを導く可能性が高い。米海軍のMQ-25の取り組みは、無人資産が甲板サイクルのタンキングを吸収し有人機を打撃・防空任務に解放する補完的な経路を強調しており、中期的に戦力構造と調達の組み合わせに影響を与える可能性がある。[3]「MQ-25スティングレイ」、Boeing、boeing.com 並行して、民間委託給油は2025年のAMC C-17給油イベントで新たなマイルストーンを追加し、サービスが展開優先事項のために有機的なタンカーを温存する中で、委託平時訓練能力の根拠を強化した。

OEMはまた、新しいソフトウェアビルド・通信スイート・夜間給油強化を含む、既存艦隊を中心としたライフタイムバリューを構築するためにサービスとアップグレードを位置づけている。これらの動きは、タンカー航空機市場において空軍顧客との経常収益を確保し、可用性目標を支援し、エコシステムの結びつきを深める。参入者と改修専門業者にとって、輸出規制の現実と構成管理ポリシーが市場アクセスとスケジュールを形成しており、規模のためのパートナーシップ・共通標準・共同購入フレームワークへのプレミアムを置いている。競合パターンは、強力な維持フランチャイズと実証済みの認証経路を持つ少数の機体メーカーグループに市場シェアが集中し続けることを示唆している。

タンカー航空機産業リーダー

The Boeing Company

Lockheed Martin Corporation

Airbus SE

Israel Aerospace Industries Ltd.

United Aircraft Corporation(Rostec)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:AirbusとシンガポールはA330 MRTT航空機における自動空中給油(A3R)能力の完全認証を取得することに成功した。認証は、シンガポール共和国空軍(RSAF)および国防科学技術庁(DSTA)との協力のもとで実施された包括的な資格認定・飛行試験キャンペーンの後、スペイン国立航空宇宙技術研究所(INTA)によって発行された。

- 2025年9月:タイ王国空軍(RTAF)がA330 MRTT+航空機を発注した。実績ある空中給油・輸送機A330 MRTTのA330neoベース版であるこの機体は、ホース・アンド・ドローグとブーム給油システムの両方を搭載する。さらに、Airbus医療後送キットソリューションを含み、VVIP客室構成となる。

世界のタンカー航空機市場レポートの範囲

タンカー航空機は、飛行中に一方の航空機から他方の航空機へ航空燃料を移送するプロセスである空中給油を提供する。

タンカー航空機市場は、システム別、推進タイプ別、タイプ別、販売拠点別、および地域別に区分されている。システム別では、市場はプローブ・アンド・ドローグ、ブーム給油、および自律型に区分される。推進タイプ別では、市場はターボプロップとターボファンに区分される。タイプ別では、市場は有人と無人に区分される。販売拠点別では、市場はOEMとアフターマーケットに分類される。レポートはまた、異なる地域の主要国におけるタンカー航空機市場の市場規模と予測もカバーしている。各セグメントについて、市場規模は金額(米ドル)ベースで提供される。

| プローブ・アンド・ドローグ |

| ブーム給油 |

| 自律型 |

| ターボプロップ |

| ターボファン |

| 有人 |

| 無人 |

| OEM |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| システム別 | プローブ・アンド・ドローグ | ||

| ブーム給油 | |||

| 自律型 | |||

| 推進タイプ別 | ターボプロップ | ||

| ターボファン | |||

| タイプ別 | 有人 | ||

| 無人 | |||

| 販売拠点別 | OEM | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

タンカー航空機市場の2031年までの成長見通しはどうか?

タンカー航空機市場は、再整備・自動化・欧州の共同保有能力に支えられ、年平均成長率(CAGR)6.18%で2026年の36億9,000万米ドルから2031年までに49億8,000万米ドルへと成長すると予測されている。

タンカー航空機市場でどの給油方式がリードしており、その理由は何か?

ブーム給油は、より高い移送速度と第5世代受油機ニーズへの適合により優位に立っており、自動化と多点ポッドがプローブ・アンド・ドローグの海軍および欧州艦隊における役割を拡大している。

自動化と無人システムはタンカー作戦をどのように変えているか?

認証済みの自動ブーム給油は乗員の作業負荷を軽減し一貫性を向上させており、MQ-25のロードマップは無人資産が甲板サイクルのタンキングを担い有人機を主要任務に解放する方法を示している。

なぜ欧州はタンカー航空機市場で最も急成長する地域なのか?

欧州は共同MRTT艦隊を拡大し各国間で標準化を進めており、認証を加速し小規模空軍のアクセスを向上させ、2031年にかけての成長を押し上げている。

タンカー航空機市場の拡大を遅らせる可能性のある制約は何か?

認証スケジュール・ライフサイクルコスト・輸出規制・持続可能な航空燃料の入手可能性がスケジュールと予算を圧迫し、近期的な成長を抑制する可能性がある。

民間業者は米国のタンカー訓練能力にどのような影響を与えているか?

民間委託給油は、2025年に民間タンカーがAMC C-17に給油したことで拡大し、平時の訓練能力を追加し、軍の艦隊の利用を緩和している。

最終更新日: