アミノ樹脂市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 12.25 十億米ドル |

| 市場規模 (2031) | 15.24 十億米ドル |

| 成長率 (2026 - 2031) | 4.47% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアミノ樹脂市場分析

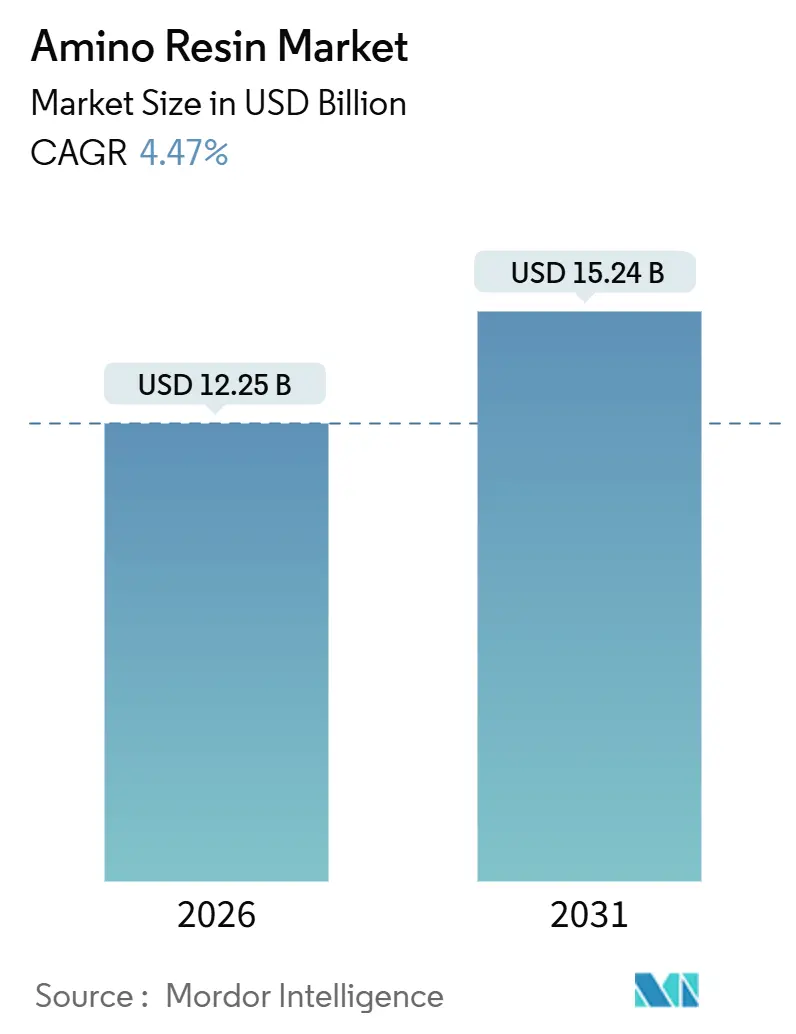

アミノ樹脂市場規模は2026年に120億2,500万米ドルと推定され、予測期間(2026年~2031年)において年平均成長率(CAGR)4.47%で成長し、2031年には152億4,000万米ドルに達すると見込まれています。需要を下支えするのは、建設需要主導による木質パネル生産の急増、自動車用コーティングにおける急速な電動化、およびホルムアルデヒド排出量削減を求める規制圧力の高まりです。尿素ホルムアルデヒド(UF)はコスト競争力において優位を保っていますが、メラミンホルムアルデヒド(MF)およびメラミン尿素ホルムアルデヒド(MUF)グレードは、120~150℃の硬化温度帯で構造グレードの耐湿性を満たしながら低排出規制にも適合するため、UFを上回る成長を示しています。メタノール、尿素、メラミンに対する原料価格の変動や関税がコンバーターのマージンを圧迫し続けており、自家樹脂生産および低炭素原料への転換が加速しています。このためアミノ樹脂市場は、高性能化学品への移行と、バイオベースまたはホルムアルデヒドフリー代替品への移行という二重の構造変革を進めながら、最大用途である木質パネル用接着剤に軸足を置き続けています。

レポートの主要ポイント

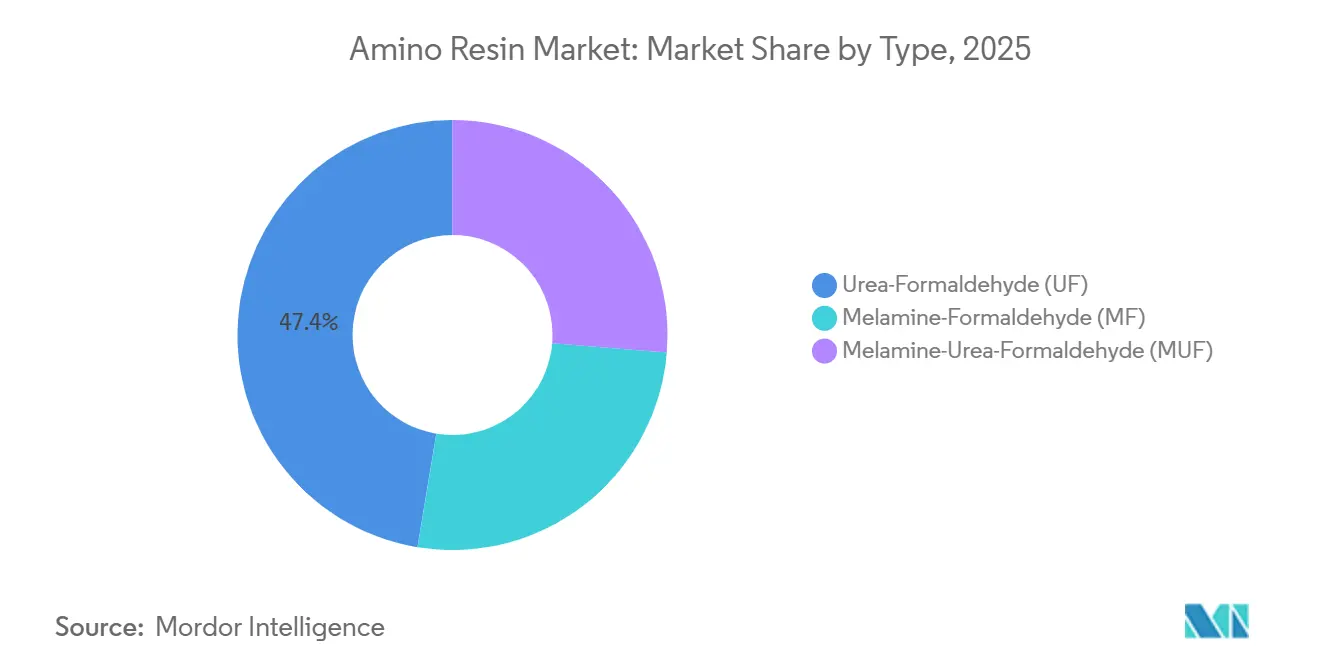

- タイプ別では、尿素ホルムアルデヒドが2025年のアミノ樹脂市場シェアの47.41%を占めており、メラミンホルムアルデヒドは2031年にかけて年平均成長率(CAGR)5.22%で成長すると予測されています。

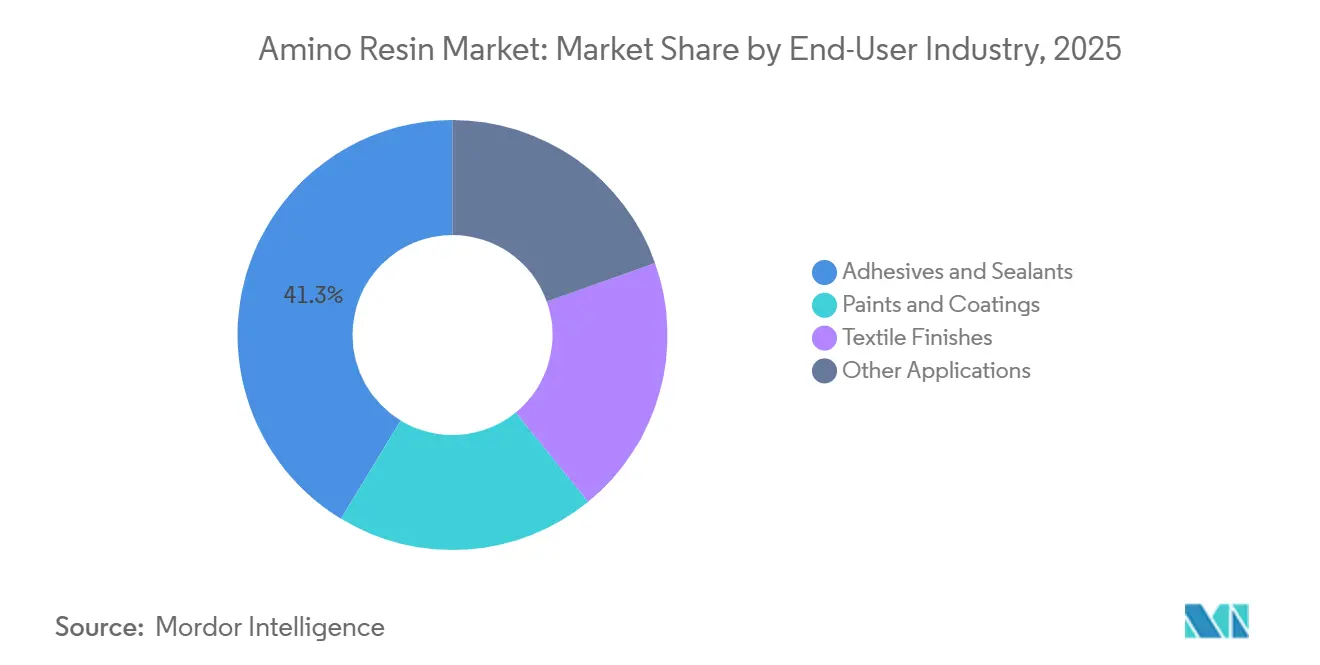

- エンドユーザー産業別では、接着剤およびシーラントが2025年に売上の41.33%を占めており、塗料およびコーティングは2031年まで年平均成長率(CAGR)5.18%で拡大しています。

- 地域別では、アジア太平洋が2025年に売上の52.51%を占めており、中東およびアフリカ地域は2026年から2031年にかけて年平均成長率(CAGR)5.94%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアミノ樹脂市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塗料およびコーティングからの需要増加 | +0.8% | アジア太平洋および北米を中心としたグローバル | 中期(2~4年) |

| 建設・家具における木質パネル用接着剤需要の急増 | +1.2% | アジア太平洋、欧州、北米 | 長期(4年以上) |

| 自動車OEMコーティングの成長 | +0.6% | 北米、欧州、中国 | 中期(2~4年) |

| エンジニアドフローリングおよびラミネートの拡大 | +0.5% | アジア太平洋、欧州 | 長期(4年以上) |

| ホルムアルデヒドフリーグリオキサールベース樹脂の採用 | +0.4% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

塗料およびコーティングからの需要増加

メラミン架橋剤は、自動車用クリアコートにおいてイソシアネートに取って代わりつつあります。その理由は、より低い焼き付け温度での硬化、エネルギー使用量の削減、および有害な空気中イソシアネート粒子の回避にあります。CYMELおよびSetamineなどのブランドは、米国カリフォルニア州の南海岸大気管理局(SCAQMD)規制およびEU産業排出指令における厳格なVOC上限を達成しながら、バッテリーモジュールコーティングにおける耐傷性および耐薬品性基準を満たすことを配合者に可能にしています。2024年および2025年における自動車生産台数の落ち込みにより短期的な樹脂需要は減少しましたが、水系・粉体プラットフォームへの移行は、140℃での高速架橋密度を実現する高メチル化MFグレードに有利な持続的成長基盤を生み出しています[1]Allnex、「アミノ樹脂 – 架橋剤」、allnex.com。

建設・家具における木質パネル用接着剤需要の急増

パーティクルボードおよびMDF(中密度繊維板)はUF生産量の大部分を消費しており、接着剤需要は新規家具および住宅内装工事と密接に相関しています。インドのMDF生産能力は2025年に拡大し、余剰生産能力による価格回復の遅れにもかかわらず、二桁の数量成長を記録しています。欧州においては、LampertswaldeからWals-Siezenheimへのクロノスパンの鉄道直通列車による樹脂輸送など、サプライチェーンの再設計に伴うコストおよびカーボン削減効果が明確に示されています。一方、中国のエンジニアドウッド輸出業者は東南アジアおよびアフリカ向けにパネルを供給しており、国境を越えた接着剤需要の再分配を実質的に進めています。

自動車OEMコーティングの成長

2024年の世界乗用車生産台数は回復し、外装および内装トップコートにおけるアミノ樹脂使用量は概ね自動車生産台数と連動しています。アルミニウムボディ構造の普及により焼き付けサイクルが短縮されているため、OEMは140℃で20分以内に硬化目標を達成できるMF架橋剤を好んでいます。バッテリーエンクロージャーには、ISO 12944に基づく難燃性・絶縁性コーティングが要求されており、低VOCおよび低遊離ホルムアルデヒド含有量を実現するイソブチル化メラミンの採用が加速しています。

エンジニアドフローリングおよびラミネートの拡大

2024年から2025年にかけて、北米と欧州における住宅リノベーションの活発化を背景に、ラミネートフローリングおよびデコラティブオーバーレイの出荷量が急増しました。一方、アジア太平洋地域のメーカーは完成パネルを大量に輸出しました。MF(メラミンホルムアルデヒド)含浸紙を使用するこれらのオーバーレイは、高温プレス加工が施され、EN 13329規格に基づく優れた耐摩耗性を誇ります。しかし、新たな課題が浮上しています。2026年8月に施行予定のEU規則2023/1464がホルムアルデヒド排出上限を義務付けるため、樹脂サプライヤーは超低排出MFグレードの提供か、オーバーレイの透明性を保つためのスカベンジャー添加剤の使用を迫られています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有害大気汚染物質および排出規制 | -0.6% | 北米、欧州 | 短期(2年以内) |

| バイオベース樹脂システムへの需要の高まり | -0.3% | 欧州、北米 | 中期(2~4年) |

| 原料(尿素・メタノール)価格および関税の変動 | -0.4% | 欧州およびアジア太平洋を中心としたグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

有害大気汚染物質および排出規制

2025年7月、欧州一般裁判所はメラミンを高懸念物質(SVHC)に指定する決定を支持し、規制上の不確実性が高まるとともに非ホルムアルデヒド系化学品への移行が加速しています。米国環境保護庁(EPA)の有害物質規制法(TSCA)第VI条はパーティクルボードおよびMDFのホルムアルデヒド排出量を上限規制していますが、EU規則2023/1464は2026年8月から許容排出量を半減させる予定です。これらのコンプライアンス要件により、配合者はUFブレンド中の遊離ホルムアルデヒドを削減するか、グリオキサール系に切り替えることを余儀なくされており、試験・認証にかかる追加コストが発生しています[2]米国環境保護庁、「複合木材製品のホルムアルデヒド排出基準」、epa.gov。

バイオベース樹脂システムへの需要の高まり

ViobondのリガにあるリグニンプラントはL2027年までに合板用接着剤のフェノールの相当部分を代替する予定であり、タンパク質ベースおよびリグニン・フェノール系バインダーがパイロット段階から工業段階へと大きく前進することになります。一方、GreenBondのタンパク質樹脂はすでに欧州のパーティクルボードに商業的に採用されています。これらのバイオベース樹脂はUFの湿潤強度保持性にまだ及ばないかもしれませんが、コンバーターはグリーンプレミアムの獲得と交渉力の強化のためにこれらを活用しており、結果として従来型樹脂のマージンを圧迫しています。これに対応して、業界の既存企業はバイオマスバランスアンモニアおよび尿素原料を導入し、カーボンフットプリントの削減を実現しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:メラミンが耐湿性において尿素を凌駕

尿素ホルムアルデヒド(UF)は2025年のアミノ樹脂市場シェアの47.41%を占めています。その優位性は、メラミンホルムアルデヒド(MF)よりも固形分当たりのコストが低いこと、および高速パーティクルボードラインにおける迅速硬化能力にあります。しかし、UFの接着強度はパネルが高温または高湿度環境にさらされると低下します。この脆弱性から、コンバーターは外装グレードパネル、配向性ストランドボード(OSB)、および構造用合板などの用途においてMFまたはメラミン尿素ホルムアルデヒド(MUF)を好むようになっています。その結果、メラミンホルムアルデヒド(MF)は2031年にかけて年平均成長率(CAGR)5.22%で成長すると予測されています。さらに、メラミンとのブレンドはMFコストの一部でANSI Type I耐水性を達成します。一方、HexionのEcoBindラインはプレス効率を損なうことなくCARB Phase 2およびEPA基準を満たしています。

UFのアミノ樹脂市場規模は依然として相当なものですが、MFの優れた耐久性は輸送、船舶用途、および外装クラッディング向け仕様においてますます採用されています。高メチル化MF樹脂は、高固形分での溶解性と中温焼き付け架橋性から、工業用コーティングおよびシワ防止テキスタイル仕上げにおいて普及が進んでいます。メラミン尿素フェノールホルムアルデヒドハイブリッドシステムは、MFの耐湿性とフェノール樹脂の強度を組み合わせながら欧州OSB 3認定を視野に入れています。各樹脂の将来の方向性は、地域ごとのホルムアルデヒド規制と、UFの高速硬化速度に匹敵することが期待されるグリオキサールベースMFの市場投入に左右されます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車電動化によるコーティングの加速

接着剤およびシーラントは2025年のグローバル消費量の41.33%を占めており、主としてパーティクルボード、MDF(中密度繊維板)、合板の接合用途に使用されています。しかし、自動車電動化の加速に伴い、塗料およびコーティングは2031年まで年平均成長率(CAGR)5.18%で着実に拡大します。メラミン架橋剤は電気自動車(EV)バッテリーモジュールコーティング、アンダーボディシール、およびクリアコートにおいて極めて重要な役割を果たしており、−40℃から120℃のサイクル環境においても接着性を維持します。CYMEL、Setamine、Luwipalなどの低温硬化型樹脂は焼き付け炉のエネルギー消費量を削減でき、OEMの脱炭素化取り組みにおいて大きな利点となります。

コーティング用アミノ樹脂市場は一貫した成長を示しており、2031年までのさらなる拡大が見込まれています。特定の硬化温度において綿混紡に高い防シワ性を付与することで知られるジメチロールジヒドロキシエチレン尿素(DMDHEU)は、テキスタイル仕上げにおいて安定した需要を確保しています。タイヤ接着促進剤や紙の湿潤強度向上剤など他の用途は多様なマージンを提供していますが、グラフィックペーパーの需要減退が全体の成長を抑制しています。真の市場変革をもたらすのはバッテリーパック需要の急増です。各EVがメラミン樹脂を必要とすることから、このセグメントは2030年までに相当な収益源を生み出す可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年のグローバル売上の52.51%を占めており、中国のメタノール生産量およびパーティクルボード・MDFの生産能力が成長を牽引しています。インドのMDF生産能力は顕著な成長を遂げました。また、低品質輸入品に対するアンチダンピング関税により、製材所はCARB相当のUFおよびMUFを採用せざるを得なくなり、パネル当たりの樹脂使用量が増加しています。2024年に中国の住宅着工件数が減少したにもかかわらず、東南アジアおよびアフリカへのエンジニアドウッド輸出が接着剤需要の分散を促しています。日本、韓国、オーストラリアなど成熟市場では規制遵守が重要であり、ライフサイクルカーボンデータが樹脂選択に与える影響が増大しています。2025年10月に稼働予定のBASFの南京拠点拡張は特殊アミン生産能力を追加するものであり、アジア太平洋の消費に対する強い確信を示しています。

北米と欧州は合わせて相当な需要シェアを占めていますが、排出上限に起因するコスト圧力に直面しています。米国環境保護庁(EPA)有害物質規制法(TSCA)第VI条のもと、パーティクルボードメーカーは超低排出UFへの転換、またはMUFやフェノール系代替品への切り替えを進めています。しかし、コンバーターは価格引き上げに抵抗しており、マーチャント樹脂マージンへの圧力が続いています。ArclínのウェストバージニアのMethylamine(メチルアミン)およびジメチルホルムアミド設備拡張は、EPAの2026年施行審査を前に原料調達を安定させるものです。一方、欧州はメラミンのSVHC指定を受けてより厳格な排出上限に備え、グリオキサールおよびリグニン系への投資を拡大しています。特筆すべきは、KrospanによるNordalimの完全買収およびBakelite SyntheticsによるGreenBondの買収が、下流プレイヤーが規制課題を乗り越えるための自家または特有の樹脂ポジション構築戦略を体現していることです。

中東およびアフリカは、サウジアラビアおよびアラブ首長国連邦の大型プロジェクト、南アフリカおよびケニアにおける新興家具産業クラスターに支えられ、2031年まで地域最速のCAGR5.94%を記録する見込みです。欧州およびアジアの樹脂メーカーは、輸送コストへの対応と迅速なリードタイム確保を目的として、現地でのMUFブレンドのための合弁事業を検討しています。ブラジルの経済変動が南米の成長を抑制する一方、同国のユーカリベースMDF輸出は北米バイヤーの多様化拠点としての地位を確立しています。今後、アフリカの関税制度および産業政策が現地パネル製造の方向性を決定づけ、アミノ樹脂市場における新たな需要拠点が生まれる可能性があります。

競合環境

アミノ樹脂市場は適度に分散しています。イノベーションは低炭素およびバイオベース化学品に集中しています。HexionのBloom Biorenewablesとのアライアンスは、アルデヒド支援分画技術を活用して2026年までに完全バイオベースパネル向けホワイトリグニンを供給します。競争優位性は固形分当たりの価格から、ライフサイクルデータ、追跡可能な原料調達、および従来型と環境配慮型化学品の双方を供給できる能力へとシフトしています。ホルムアルデヒド、メラミン、メタノールの一貫供給、または信頼性の高いバイオベース代替品を提供できるメーカーが次の成長フェーズを獲得する上で最有力です。

アミノ樹脂産業のリーディングカンパニー

BASF SE

Hexion

Prefere Resins Holding GmbH

Georgia-Pacific Chemicals

Dynea AS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:PerdamanはHexion Australiaに対し、Project Ceres向けにUF-80の供給契約(9,000万オーストラリアドル)を締結し、年産230万トンの尿素コンプレックスへの現地樹脂生産を確保しました。

- 2024年5月:BASFはルートヴィヒスハーフェンのメラミンユニット(年産51,000トン)の売却を完了しました。これはメラミンホルムアルデヒドアミノ樹脂原料の供給可能性に直接影響を与えるとともに、欧州におけるBASFのアミノ樹脂バリューチェーンの構造的変化を反映しています。

グローバルアミノ樹脂市場レポートスコープ

アミノ樹脂は、ホルムアルデヒドと尿素やメラミンなどのアミノ化合物との縮合反応によって生成され、硬質で耐熱性および耐久性に優れた熱硬化性ポリマーを生み出します。

アミノ樹脂市場は、タイプ別、エンドユーザー産業別、地域別に区分されています。タイプ別では、尿素ホルムアルデヒド(UF)、メラミンホルムアルデヒド(MF)、メラミン尿素ホルムアルデヒド(MUF)に区分されています。エンドユーザー産業別では、塗料およびコーティング、テキスタイル仕上げ、接着剤およびシーラント、その他用途に区分されています。本レポートは主要地域における17カ国のアミノ樹脂市場の規模と予測も網羅しています。各セグメントについて、市場規模および予測は売上(米ドル)ベースで算出されています。

| 尿素ホルムアルデヒド(UF) |

| メラミンホルムアルデヒド(MF) |

| メラミン尿素ホルムアルデヒド(MUF) |

| 塗料およびコーティング |

| テキスタイル仕上げ |

| 接着剤およびシーラント |

| その他用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東およびアフリカ |

| タイプ別 | 尿素ホルムアルデヒド(UF) | |

| メラミンホルムアルデヒド(MF) | ||

| メラミン尿素ホルムアルデヒド(MUF) | ||

| エンドユーザー産業別 | 塗料およびコーティング | |

| テキスタイル仕上げ | ||

| 接着剤およびシーラント | ||

| その他用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東およびアフリカ | ||

レポートで回答される主要設問

2031年のアミノ樹脂市場の予測金額はいくらですか?

市場は2026年の120億2,500万米ドルから、2026年~2031年にかけてCAGR4.47%を反映し、2031年には152億4,000万米ドルに達すると予測されています。

最も急速に拡大している樹脂タイプはどれですか?

メラミンホルムアルデヒドは、構造グレードの耐湿性を満たしながらより厳格な排出規制にも適合するため、CAGR5.22%で成長しています。

アミノ樹脂の需要をリードしている地域はどこですか?

アジア太平洋は中国のメタノール生産能力および拡大する木質パネル生産に牽引され、2025年売上の52.51%を占めています。

塗料およびコーティングがシェアを拡大している理由は何ですか?

自動車の電動化と低温硬化要件により、OEMはメラミン架橋剤を指定するようになり、コーティング需要においてCAGR5.18%を達成しています。

規制は製品開発にどのような影響を与えていますか?

米国環境保護庁(EPA)有害物質規制法(TSCA)第VI条およびEU規則2023/1464は、サプライヤーに対して遊離ホルムアルデヒド濃度の削減またはグリオキサールおよびリグニンベース代替品の採用を義務付けており、コンプライアンスコストが増加する一方でイノベーションを促進しています。

最終更新日: