含浸樹脂市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.95 十億米ドル |

| 市場規模 (2031) | 2.5 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

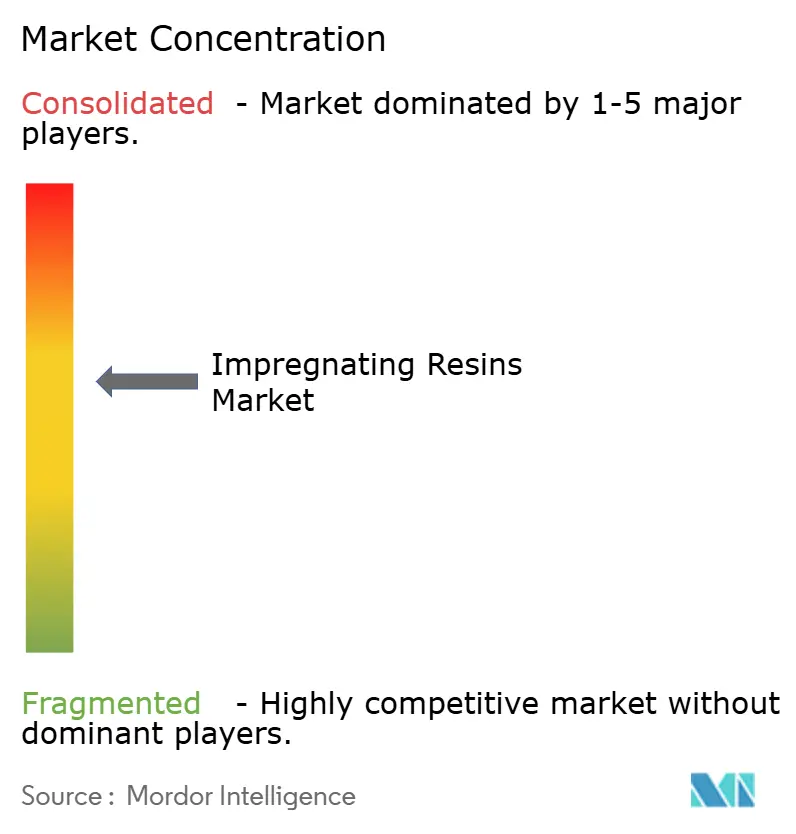

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる含浸樹脂市場分析

含浸樹脂市場の規模は、2025年の18億6,000万USDから2026年には19億5,000万USDに拡大し、2031年までに25億USDに達する見込みで、2026年〜2031年にかけてCAGR 5.04%で成長すると予測されています。エンドユーザーは、より厳格なモーター効率規制への対応、有害大気汚染物質(HAP)排出上限に準拠した無溶剤生産ラインの拡充、アジア太平洋全域における電動車両および半導体ファブ向けのサプライチェーンの現地化を急いでいます。永久磁石同期モーター、データセンター冷却機器、洋上風力発電機の急速な成長が、クラスHおよびクラスCのポリエステルイミドおよびエポキシシステムへの需要を押し上げています。米国環境保護庁(EPA)が新規コーティング施設に対して設けた金属HAP排出上限は、トルエンおよびキシレン系ワニスの段階的廃止を加速させており、欧州委員会のユーロ7規制は自動車メーカーに対してより高温対応のトラクションモーター絶縁材への移行を促しています。設備投資の負担は依然として課題であり、自動化された真空加圧含浸(VPI)ラインの導入には500万USD以上のコストがかかりますが、東南アジアで台頭しつつある受託含浸ハブが中小メーカーの参入障壁を低下させています。

主要レポートのポイント

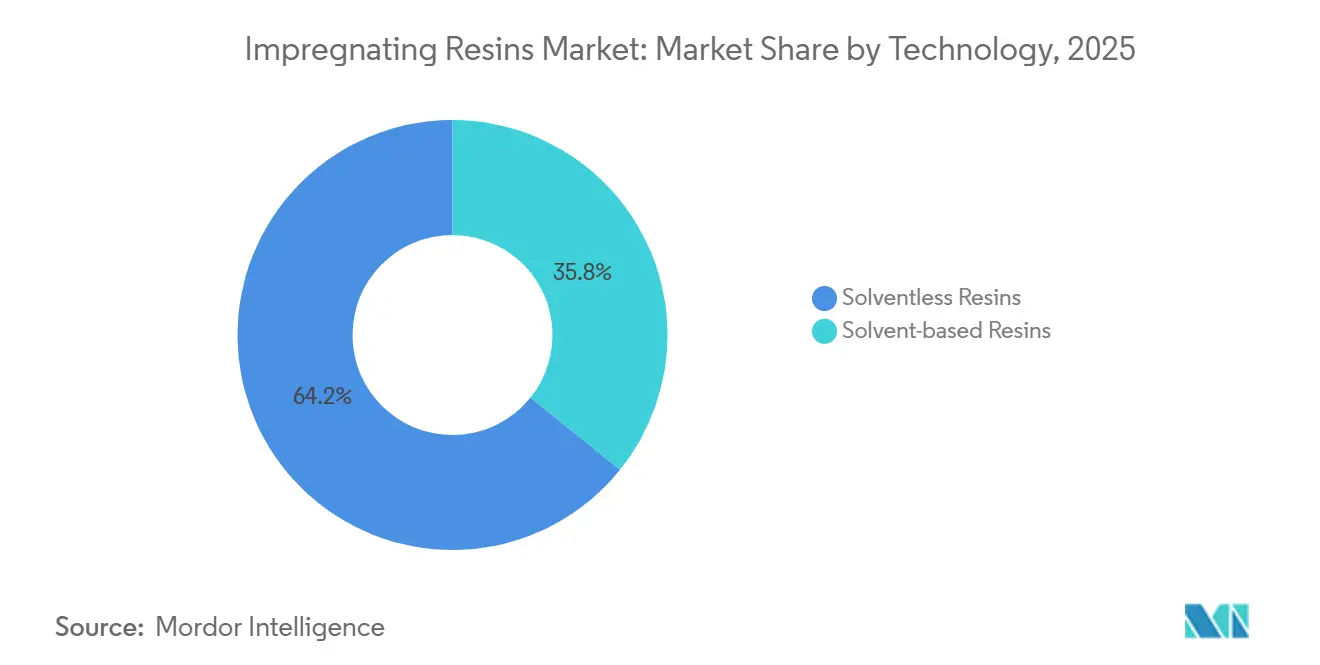

- 技術別では、無溶剤配合品が2025年の含浸樹脂市場シェアの64.23%を占め、2031年にかけてCAGR 5.15%で成長する軌道にあります。

- 樹脂タイプ別では、その他の樹脂カテゴリーが2025年の含浸樹脂市場規模の38.67%のシェアを占め、エポキシは2026年〜2031年にかけてCAGR 5.12%で拡大する見込みです。

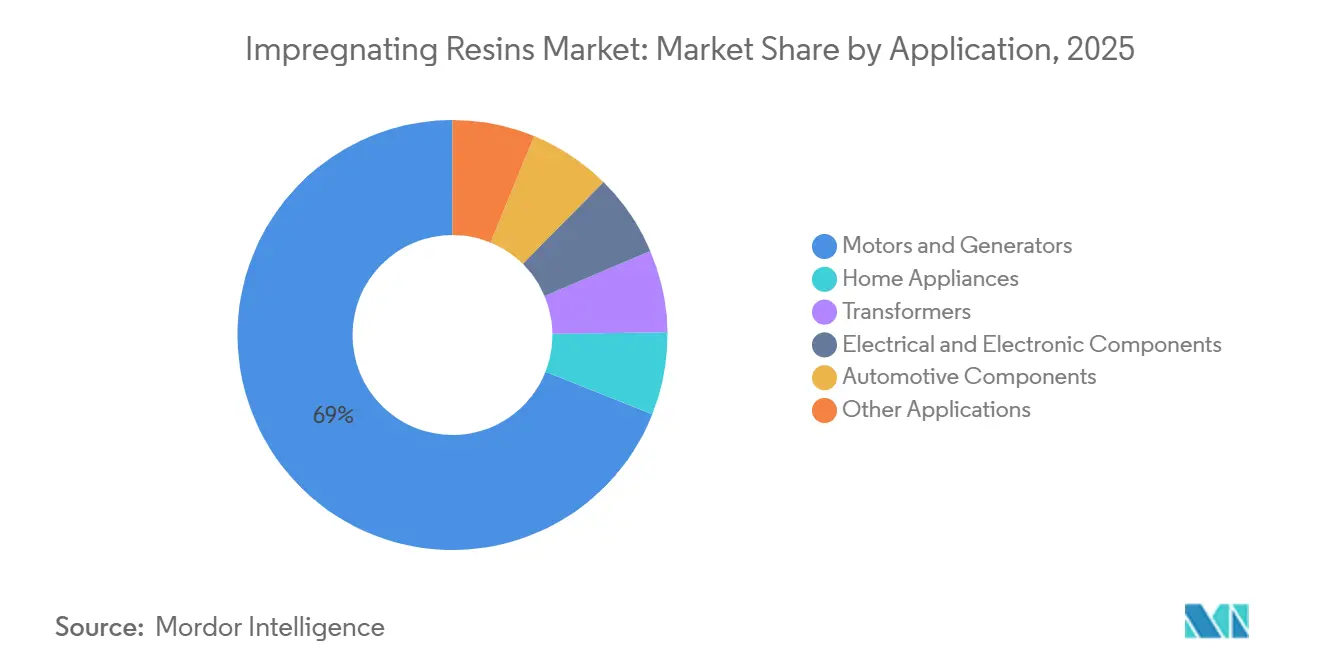

- 用途別では、モーターおよび発電機が2025年の含浸樹脂市場規模の68.98%のシェアを占め、2031年にかけてCAGR 5.06%で拡大しています。

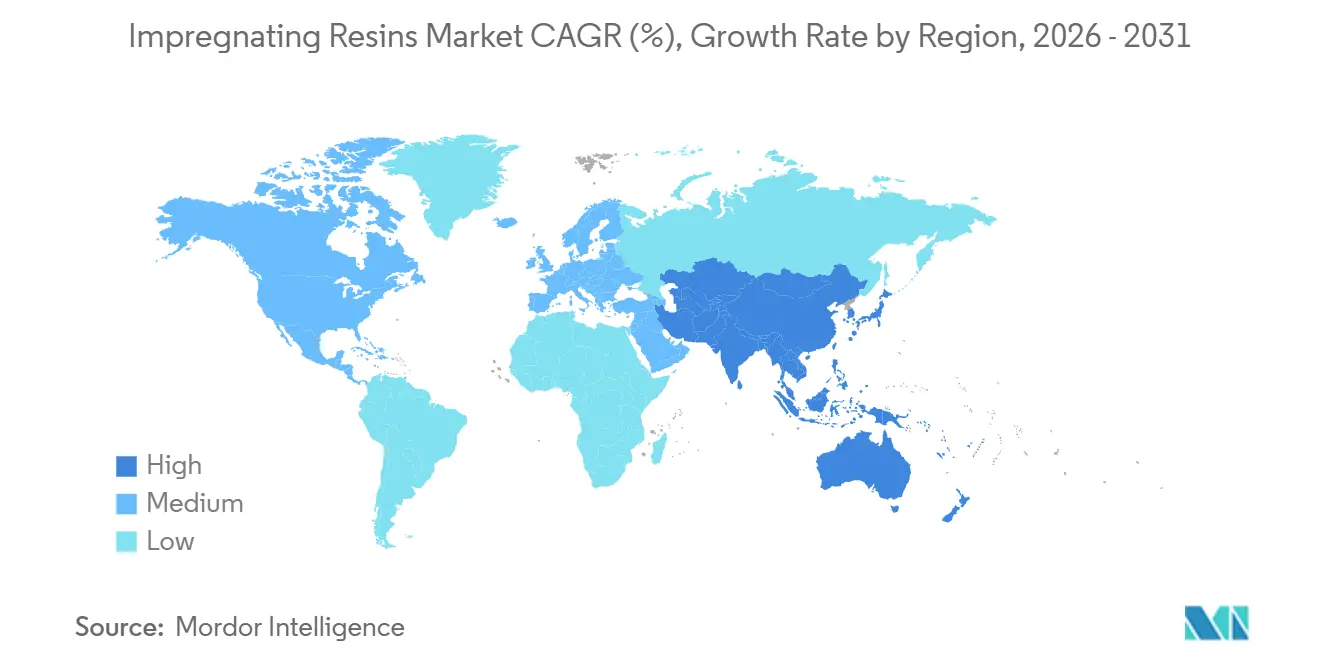

- 地域別では、アジア太平洋が2025年の含浸樹脂市場シェアの41.24%をリードし、2031年にかけてCAGR 5.14%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の含浸樹脂市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高効率電動モーターへの需要急増 | +1.8% | 世界規模、特にEU、中国、北米 | 中期(2〜4年) |

| OEMによる無溶剤含浸プロセスへの移行 | +1.3% | 北米、EU、アジア太平洋への波及 | 短期(2年以内) |

| グリッドスケール風力タービン設置の成長 | +0.6% | 欧州、北米、中国沿岸部 | 長期(4年以上) |

| EV用トラクションモーター生産の加速 | +1.1% | 中国、韓国、日本、北米、EU | 中期(2〜4年) |

| 民生用電子機器の小型化 | +0.5% | 日本、韓国、台湾、中国、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高効率電動モーターへの需要急増

最低エネルギー性能基準の強化により、許容されるモーター損失が縮小し、OEMは部分放電を引き起こす空隙を排除するためにVPIの採用を余儀なくされています。欧州エコデザイン指令は0.75 kW以上のモーターにIE3効率を要求し、中国のGB 18613-2020はIEC 60034-30-1効率クラスに準拠しています。スロット占積率70%超および集中型永久磁石のホットスポットにより、樹脂性能はガラス転移温度180℃に向けて高まっています。IEC 60034-18-41の部分放電試験への準拠がVPIを前提条件として組み込み、世界のモーター群がIE4およびIE5へ移行するにつれて長期的な樹脂消費を確保しています。

OEMによる無溶剤含浸プロセスへの移行

米国の新規コーティング施設に対する金属HAP排出上限(乾燥標準立方フィートあたり0.0079グレイン)により、溶剤系ワニスは熱酸化装置と組み合わせない限り経済的に成立しなくなっています。欧州の産業排出指令および中国の青空行動計画もこれらの上限を反映しています。新しい無溶剤化学品は、自動トリクル含浸ラインにおける硬化サイクルを6時間から90分未満に短縮します。Wacker ChemieのSILRES H62 Cは室温で24時間以内に硬化し、後焼成オーブンを不要とし、工場のエネルギー使用量を約40%削減します。

グリッドスケール風力タービン設置の成長

世界の風力発電の新規導入量は2024年に117 GWに達し、累積容量は2030年までに1,200 GWを超える見込みです。現代の8〜15 MWの洋上発電機は最大6.6 kVで動作し、クラスHまたはクラスCのエポキシまたはポリエステルイミド絶縁材を必要とします。欧州および北米における築15〜20年の陸上ユニットの改修は、ローターを取り外すことなく発電機を再認定できる現地含浸サービスの二次市場を創出し、新規建設量を超えた樹脂需要の加速をもたらしています[1]世界風力エネルギー協議会、「世界風力レポート2025」、gwec.net。

EV用トラクションモーター生産の加速

パルス幅変調インバーターは約1,200 Vの電圧スパイクと高いスイッチング周波数を誘発し、絶縁ストレスを増大させています。米国インフレ抑制法に基づく連邦インセンティブと中国のデュアルクレジット制度が相まって、トラクションモーター組立と国内含浸能力の共同立地が進んでいます。完全VPIに依存する分布巻線が複数の車両プラットフォームでヘアピン設計に取って代わりつつあり、クラスH性能に向けたエポキシおよびポリエステルイミドの要件が定着しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VOCおよびHAP規制の強化 | –0.9% | 北米、EU、中国、インド | 短期(2年以内) |

| ビスフェノールAおよびスチレン原料の価格変動 | –0.7% | アジア太平洋、欧州、世界のスポット市場 | 中期(2〜4年) |

| 資本集約的な真空加圧設備 | –0.4% | インド、東南アジア、中南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VOCおよびHAP規制の強化

更新された米国EPAおよびEUの排出基準への準拠により、既存工場は1基あたり80万〜150万USDの酸化装置の設置を義務付けられ、利益率を圧迫し、拡張を遅らせています。社内配合の専門知識を持たない小規模モーターショップは、無溶剤システムへの切り替えに高い検証コストを要し、単位コストを押し上げる受託含浸に頼ることが多くなっています。中国産エポキシ輸入品に対する欧州のアンチダンピング関税(最大40.8%)は原材料価格をさらに引き上げ、地域OEMに複雑さをもたらしています[2]欧州委員会、「エポキシ樹脂に対するアンチダンピング関税」、ec.europa.eu。

ビスフェノールAおよびスチレン原料の価格変動

アジアにおけるビスフェノールAのスポット価格は、フェノールの供給過剰とエピクロロヒドリン設備の稼働停止が重なり、2024〜2025年にかけて約50%変動しました。米国ガルフコーストにおける契約スチレン価格は同期間に1トンあたり550 USD変動しました。このような変動は、モーターOEMの収益性を150〜200ベーシスポイント削減し、長期的な樹脂供給契約を敬遠させ、能力拡張を先送りにさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:無溶剤配合品がコンプライアンスリーダーシップを拡大

無溶剤樹脂は2025年の含浸樹脂市場シェアの64.23%を占め、2031年にかけて5.15%で成長すると予測されています。その発熱硬化は溶剤蒸発を排除し、サイクルタイムを短縮し、40 CFR第63部サブパートHHHHHに基づいて義務付けられた数百万ドル規模の熱酸化装置を不要とします。エネルギー節約は従来の焼成硬化ラインと比較して40%に達し、電力料金が比較的低い地域でも無溶剤システムを魅力的なものにしています。無溶剤化学品と自動巻線ハンドリングを組み合わせたトリクル含浸機は、大手モーターOEMから受託ショップへと普及し、タクトタイムを90分未満に圧縮しています。

溶剤系ワニスは、排出規制の執行が不十分な改修ラインや発展途上市場では引き続き使用されています。既存のタンクやオーブンの設備基盤は、多くの場合すでに償却済みであり、運営予算を支えています。しかし、輸入代替溶剤が厳しい税関検査と増税に直面するにつれ、コンバーターは2027〜2029年の期間に無溶剤アップグレードのための設備投資を計画しており、計画されたモーターモデルの変更に合わせています。

樹脂タイプ別:エポキシが電子機器需要の取り込みで最速成長へ

エポキシの数量は樹脂タイプの中で最高となるCAGR 5.12%で増加すると予測されており、その他の樹脂が2025年に38.67%のシェアを占めているにもかかわらず、この傾向が続く見込みです。低誘電損失、銅への強固な接着性、自動ディスペンシングとの適合性により、エポキシは微細ピッチ巻線および半導体アンダーフィルに最適な選択肢となっています。新興の48 V軽度ハイブリッド車は、インバーター誘発スパイクに耐えるクラスHエポキシ絶縁材への需要をさらに増幅させています。

ポリエステル樹脂はコスト重視の家電モーターに根強く残り、ポリエステルイミドは高電圧の風力タービンおよびトラクションモーターの使用サイクルに対応しています。シリコーン系は難燃性化学品と熱サイクルへの耐性により、電池封止での採用が進んでいます。ポリウレタンは、熱衝撃による剥離を軽減する柔軟性を提供し、水分浸入に直面する屋外発電機のニッチ市場を占めています。

用途別:モーターおよび発電機が数量リーダーシップを維持

モーターおよび発電機は2025年の含浸樹脂市場シェアの68.98%を占め、2031年にかけてCAGR 5.06%で拡大すると予測されています。IE4およびIE5機器における高いスロット占積率と薄いエアギャップの組み合わせにより、巻線温度が上昇し、クラスHおよびクラスCシステムの採用が加速しています。電動車両用トラクションモーターは、最大1,200 Vのインバー駆動電圧と10 kHzを超えるスイッチング周波数により、これらの要件をさらに強化し、完全VPIを不可欠なものとしています。

変圧器、特に都市部変電所向けの乾式変圧器は、電力会社が油入りユニットの防火代替品を求める中で安定した成長分野を形成しています。冷蔵庫コンプレッサーから洗濯機ドライブに至る家電モーターは、米国エネルギー省の効率基準を満たすためにディップアンドベークからトリクル含浸への移行を続けています。インダクター、ソレノイド、その他の電子部品は、0.1 mm未満のギャップに浸透できる低粘度エポキシグレードを消費し、民生用機器の小型化を支えています。

地域分析

アジア太平洋は2025年の含浸樹脂市場シェアの41.24%を占め、2031年にかけてCAGR 5.14%で成長する見込みです。中国のデュアルクレジット政策は2024年に1,020万台の新エネルギー車を生み出し、2035年までにNEV販売比率50%を目標としており、大規模なトラクションモーター需要を支えています。インドの生産連動型インセンティブ制度は電子機器向けに23億USD、半導体ファブ向けに100億USDを充当し、ポリエステルイミドおよびエポキシグレードの国内消費を促進しています。日本の補助金プログラムはファブ建設コストの最大50%をカバーし、先進パッケージングに適合した低塩素エポキシアンダーフィルの国内サプライチェーンを構築しています。韓国の半導体メーカーはシステムインパッケージモジュール向けに速硬化エポキシを標準化しており、タイとベトナムは複数年の税制優遇措置を提供して受託含浸ハウスを誘致し、地域の生産能力のバランスを取っています。

北米はインフレ抑制法に基づく3,690億USDのクリーンエネルギーインセンティブを活用しており、消費者税額控除を国内コンテンツ要件に結び付けています。自動車メーカーはミシガン州、ケンタッキー州、テネシー州のトラクションモーター組立ラインに数百億ドルの設備投資を発表しており、いずれも米国EPAのHAP上限を満たす無溶剤エポキシ配合品を指定しています。カナダの戦略的イノベーション基金とメキシコへのニアショアリング流入が、USMCA75%地域価値規則の下で樹脂調達を現地化する地域回廊を形成しています。

欧州はグリーンディールの2035年ゼロエミッション目標とユーロ7基準に導かれ、ドイツ、フランス、イタリアにおけるクラスHトラクションモーター絶縁材の採用を加速させています。北海およびバルト海での洋上風力建設が15 MW発電機向けのクラスCエポキシ採用を促進しています。アジア産エポキシ輸入品に対するアンチダンピング関税は国内配合業者にシェアをもたらしていますが、最近の工場閉鎖が近期の無溶剤供給を制約しています。東欧およびロシアは地政学的な逆風にもかかわらず、鉄道および油田モーター向けのポリエステル需要を維持しています。

南米の成長は、フレックス燃料ハイブリッドへの転換が進むブラジルの230万台規模の自動車生産を中心としています。チリの電化された銅鉱山とコロンビアの再生可能エネルギー入札が、大型発電機向けのクラスH要件を導入しています。中東およびアフリカは、サウジアラビアのNEOMや南アフリカの電力網近代化などのメガプロジェクトを通じて段階的な需要を加えていますが、通貨変動が特殊樹脂の輸入経済性に影響を与えています。

競合環境

含浸樹脂市場は中程度に集約されています。イノベーションパイプラインは、常温硬化エポキシシリコーンハイブリッド、EV電池パック向けの熱伝導率1.5 W/m-K超の難燃性シリコーン、5G電源モジュール向けの超低粘度エポキシに焦点を当てています。品質の一貫性は低コスト参入者にとって依然として障壁であり、塩化物汚染が100 ppmを超えると多くの配合品が自動車認定から除外されます。欧州のアンチダンピング関税はコスト優位性を変化させる一方、既存企業による現地生産能力の拡大も促しています。

含浸樹脂産業のリーダー企業

ALTANA (ELANTAS)

Von Roll

Axalta Coating Systems, LLC

Henkel AG and Co. KGaA

Huntsman International LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Momentiveは、熱伝導率1.5 W/m-K超および絶縁破壊強度20 kV/mmを実現するEV電池封止向け難燃性シリコーン樹脂を発売しました。

- 2024年5月:Wacker ChemieはSILRES H62 Cを発表しました。これはシリコーン変性エポキシであり、室温で24時間以内に硬化し、後焼成オーブンを不要とし、IEC 60085クラスF要件を満たします。

世界の含浸樹脂市場レポートの調査範囲

含浸樹脂は、紙や布などの多孔質材料に浸透・飽和させることを目的として、エポキシやポリエステルを基材とすることが多い液体物質であり、機械的・電気的特性の向上を目指して設計されています。電気部品、変圧器、プリント回路基板など、絶縁、保護、構造補強を目的とした様々な産業で広く利用されています。

含浸樹脂市場は、技術、樹脂タイプ、用途、地域によってセグメント化されています。技術別では、無溶剤樹脂と溶剤系樹脂に区分されます。樹脂タイプ別では、エポキシ、ポリエステル、ポリエステルイミド、その他の樹脂タイプ(ポリウレタン、シリコーン、その他)に区分されます。用途別では、モーターおよび発電機、家電製品、変圧器、電気・電子部品、自動車部品、その他の用途に区分されます。本レポートは、主要地域の26カ国における含浸樹脂市場の規模と予測も網羅しています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| 無溶剤樹脂 |

| 溶剤系樹脂 |

| エポキシ |

| ポリエステル |

| ポリエステルイミド |

| その他の樹脂タイプ(ポリウレタン、シリコーンなど) |

| モーターおよび発電機 |

| 家電製品 |

| 変圧器 |

| 電気・電子部品 |

| 自動車部品 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東およびアフリカ |

| 技術別 | 無溶剤樹脂 | |

| 溶剤系樹脂 | ||

| 樹脂タイプ別 | エポキシ | |

| ポリエステル | ||

| ポリエステルイミド | ||

| その他の樹脂タイプ(ポリウレタン、シリコーンなど) | ||

| 用途別 | モーターおよび発電機 | |

| 家電製品 | ||

| 変圧器 | ||

| 電気・電子部品 | ||

| 自動車部品 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2031年までの含浸樹脂市場の予測金額は?

含浸樹脂市場は2031年までに25億USDに達すると予測されています。

世界市場をリードする技術セグメントはどれですか?

無溶剤配合品が2025年に64.23%のシェアで優位を占め、2031年にかけて最も高い成長見通しを維持しています。

エポキシ樹脂が他のタイプより速く成長している理由は何ですか?

低誘電損失、銅への強固な接着性、自動トリクルラインとの適合性により、エポキシは2031年にかけて最速のCAGR 5.12%を達成する位置にあります。

環境規制は樹脂選択にどのような影響を与えますか?

米国、EU、中国におけるVOCおよび金属HAP排出上限は、OEMに対して無溶剤樹脂の採用またはコストのかかる排出抑制システムの設置を事実上強制しています。

最大の増分需要をもたらすと予測される地域はどこですか?

中国、インド、日本を中心とするアジア太平洋が、EV義務化と半導体投資に支えられて最大の数量増加をもたらすと予測されています。

新規参入者を制限する設備投資上の障壁は何ですか?

完全VPIラインのコストは500万USD超であり、広範なIEC 60085試験を必要とするため、財務力のある既存企業に生産能力が集中しています。

最終更新日: