アルミニウム鍛造市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

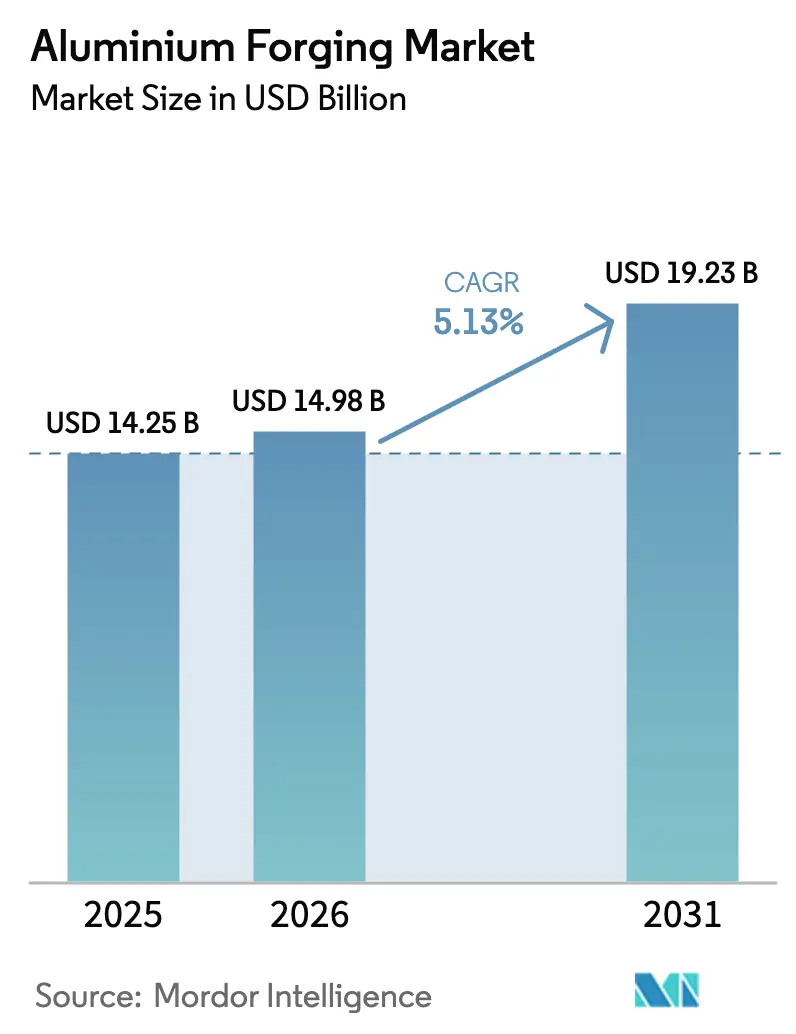

| 市場規模 (2026) | 14.98 十億米ドル |

| 市場規模 (2031) | 19.23 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

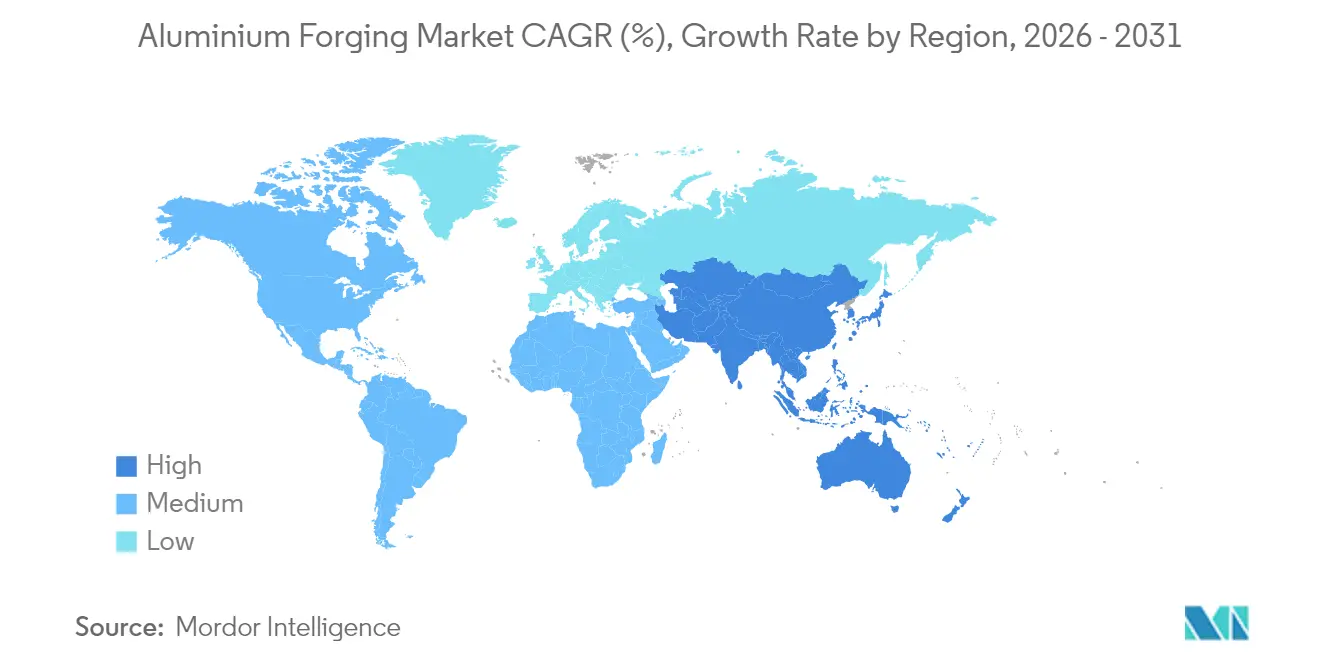

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルミニウム鍛造市場分析

2026年のアルミニウム鍛造市場規模は149億8,000万米ドルと推定され、2025年の142億5,000万米ドルから成長し、2031年には192億3,000万米ドルに達する見込みで、2026年〜2031年にかけて5.13%のCAGRで成長します。軽量車両への需要拡大、より厳格な排出基準、および既存プレスラインとの材料適合性が、アルミニウム鍛造市場に鉄鋼に対する構造的優位性をもたらし、この見通しを支えています。OEMは鍛造アルミニウム製サスペンションアーム、コントロールアーム、および高出力密度の航空宇宙部品を統合し、車両重量の削減、EVの航続距離延長、ライフサイクル排出量の低減を図っています。政策立案者が炭素税や地域コンテンツ規制を導入するにつれ、地域サプライチェーンも変化しており、国内生産能力の増強がアルミニウム鍛造市場を引き締め、認定サプライヤーに新たな収益源をもたらしています。ロンドン金属取引所における価格変動の激しさとエネルギーコストの上昇がヘッジ未実施の利益率を圧迫していますが、大手プレーヤーによる川下統合の動きがその影響を緩和しています。

主要レポートのポイント

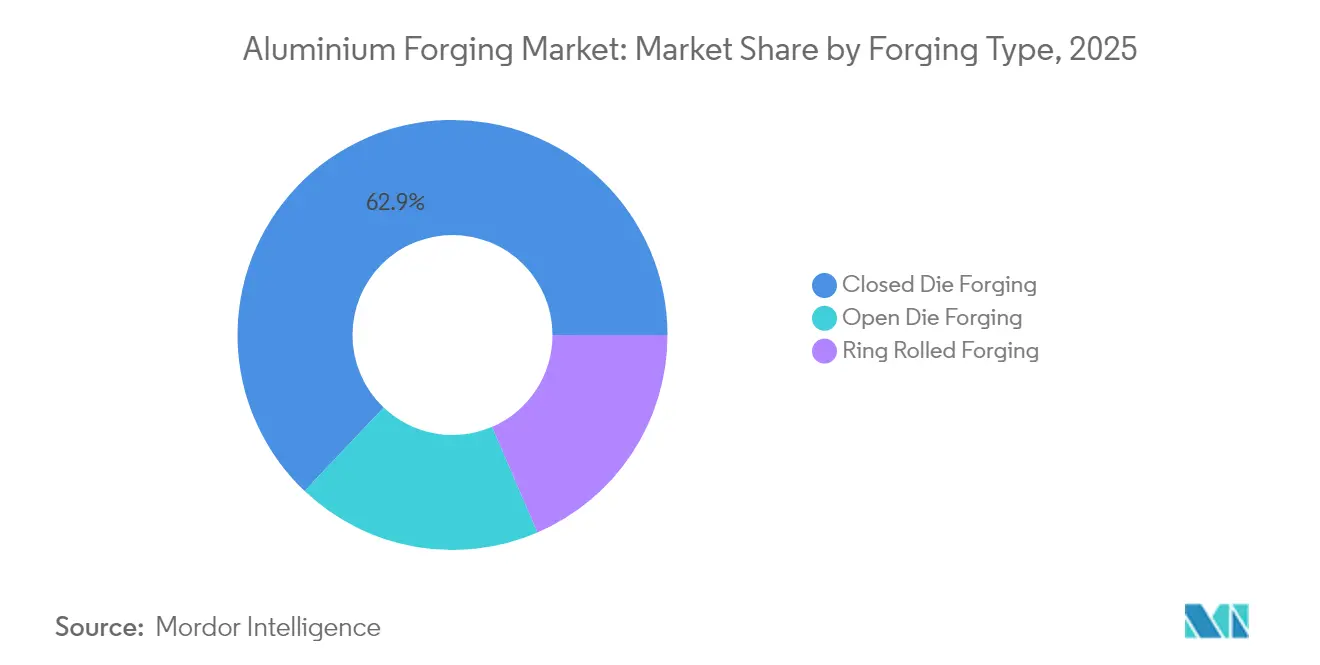

- 鍛造タイプ別では、型鍛造が2025年のアルミニウム鍛造市場シェアの62.93%を占め、2031年にかけて5.24%のCAGRで拡大する見込みです。

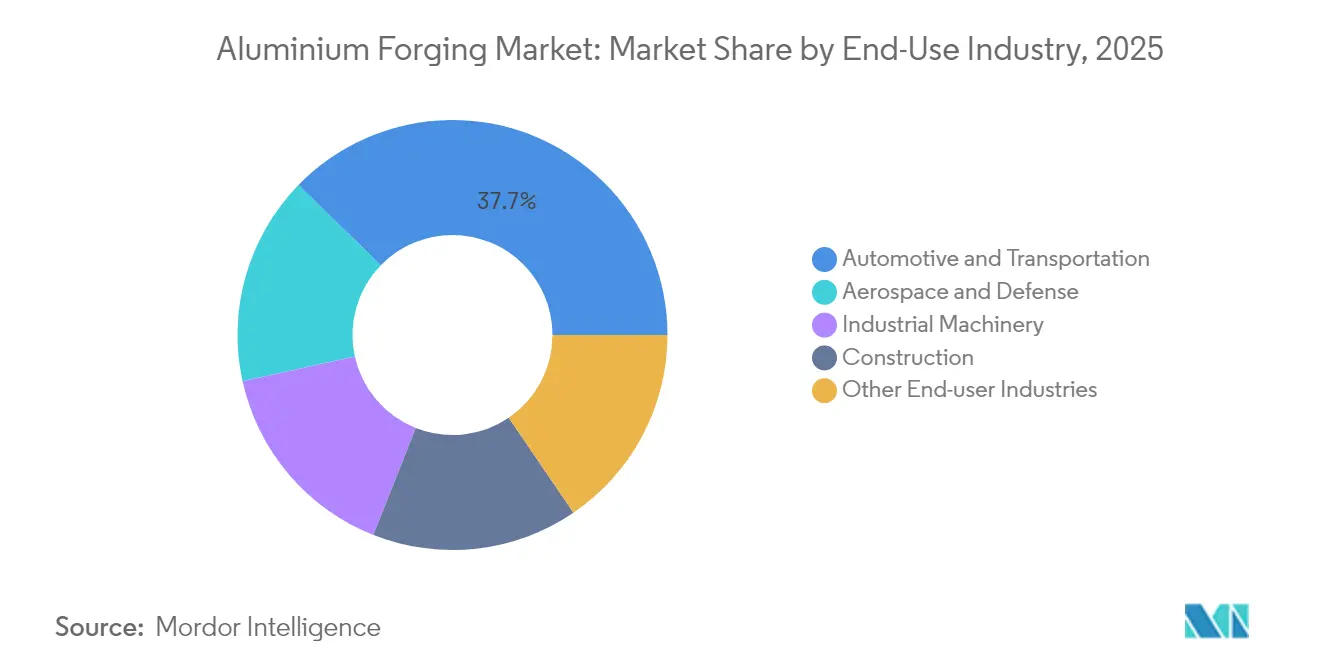

- 最終用途産業別では、自動車・輸送セクターが2025年のアルミニウム鍛造市場規模の37.71%のシェアでトップとなり、航空宇宙・防衛セクターは2031年にかけて5.47%のCAGRで成長しています。

- 地域別では、アジア太平洋地域が2025年の売上高の37.97%を占め、2031年にかけて6.35%のCAGRを記録する見込みで、アルミニウム鍛造市場において最も速い地域拡大となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアルミニウム鍛造市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量材料の使用拡大 | +1.2% | グローバル、北米・欧州・中国に集中 | 中期(2〜4年) |

| EV志向の自動車需要の急増 | +1.5% | APACが中核、北米・欧州への波及 | 短期(2年以内) |

| 航空エンジンの受注残の増加 | +0.9% | 北米・欧州、インド・トルコで台頭 | 長期(4年以上) |

| 水素対応ガスタービンの建設拡大 | +0.4% | 欧州・中東・日本 | 長期(4年以上) |

| 地域コンテンツ義務化 | +0.7% | インド・東南アジア・中東・ブラジル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業セクター全体における軽量材料使用の拡大

自動車・航空宇宙OEMは、アルミニウム鍛造品が鉄鋼を代替した場合に部品重量が40〜50%削減され、75 kWhのEVパックで6〜8%の航続距離延長をもたらすと報告しています。[1].Ramkrishna Forgings、「投資家向けプレゼンテーション2024」、ramkrishnaforgings.com先進高強度鋼グレードでさえアルミニウムの2.9倍の密度を持ち、ペイロードと燃費の間でトレードオフを強いられます。産業用ロボティクス企業は鍛造アルミニウム製マニホールドおよびジョイントを採用してアームの慣性を低減し、ピック・アンド・プレースサイクルを200ミリ秒短縮して3シフトにわたるスループットを向上させています。建設機械メーカーはブームおよびジブに鍛造アルミニウムを指定し、軸重制限に準拠することで、高速道路許可ペナルティを負うことなく法定ペイロードを増加させています。航空宇宙は最も重量に敏感なユーザーであり、機体から1キログラム削減するごとに20年間の運用で約3,000米ドルの燃料節約となるため、極低温タンクドームや胴体フレームにはアルミニウム・リチウム鍛造品が複合材よりも好まれます。

EV志向の自動車・輸送OEMからの需要急増

Ramkrishna Forgingsは2024年に5,750万インドルピー(約690万米ドル)を投資し、EV用サスペンションアームおよびバッテリートレーブラケット向けに年産3,000トンのアルミニウム鍛造能力を構築しました。ILJINが2024年10月に発表した1億米ドルのアラバマ州グリーンフィールド工場は、2026年第3四半期までにGeneral MotorsおよびStellantisに鍛造コントロールアームを供給する予定です。重量削減は引き続き主要な訴求点であり、バネ下部品で20 kgの軽量化を達成すると、航続距離400 kmのEVで8 kmの航続距離向上が得られ、消費者の購買決定において重要なマージンとなります。フリートオペレーターは商用車の電動化においても同様の節約効果を享受しており、鍛造アルミニウム製ホイールハブおよびステアリングナックルが転がり抵抗を低減し、トンキロメートルあたりの総コストを削減します。

航空エンジン受注残の増加が型鍛造受注を牽引

Safranの2024年のHindustan Aeronauticsとの契約はLEAPタービン向けアルミニウムファンブレードおよびケーシングをカバーしており、型鍛造能力における供給制約を浮き彫りにしています。Turkish Aerospaceは重要なアルミニウム鍛造品のリードタイムが歴史的な10ヶ月の標準と比較して18ヶ月に達したと報告しており、練習機の納入が遅延しました。Bharat Forgeの2025年10月のRolls-Royceとの契約により、Pearl 10Xビジネスジェット用ファンブレードのインド生産能力が追加され、OEMが新たなAS9100D認定ベンダーを認定する意欲を示しています。2000番台合金より密度が7〜10%低いアルミニウム・リチウム合金は、エンジン重量を150 kg削減し、3,000時間にわたる燃料消費を2%低減します。

水素対応ガスタービンの建設拡大

EU資金によるH2ALプロジェクトは、水素燃焼器ライナーに必要な300℃以上での6000番台アルミニウムの安定性を維持する熱処理ルートを精緻化しています。Siemens EnergyおよびGeneral Electricはドイツおよびオランダで水素対応タービンをテストしており、基礎コストを10〜15%削減する鍛造アルミニウム製ケーシングを指定しています。サウジアラビアのNEOMおよび日本のアンモニア混焼推進は、耐食性バルブボディおよびアクチュエーターハウジングへの並行需要を生み出しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルミニウムLME価格変動 | -0.8% | グローバル、東南アジアおよびラテンアメリカで深刻 | 短期(2年以内) |

| 厳格な航空宇宙欠陥検出規範 | -0.5% | 北米・欧州、インド・トルコへ拡大 | 中期(2〜4年) |

| 炭素税に直面するエネルギー集約型操業 | -0.4% | EU・英国、将来のCBAM対象地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウムLME価格変動とヘッジコスト

LME価格は2024年初頭の1トンあたり2,600米ドルから12月には2,080米ドルへと20%下落し、スポット取引に晒された鍛造業者の利益率を圧迫しました。12ヶ月カラーのオプションプレミアムは2024年に想定元本の4.5%に拡大し、前年の2.8%から上昇した一方、米国中西部プレミアムは関税起因の物流混乱により2025年6月に1トンあたり1,323米ドルに急騰しました。東南アジアおよびラテンアメリカの中小サプライヤーは高度なヘッジ手段へのアクセスを欠き、トーリング構造により利益率の8〜12%を失っています。日本の四半期プレミアムはスクラップ不足とLNG連動電力コストにより、2025年第1四半期に1トンあたり228米ドルへと30%上昇しました。

航空宇宙サプライチェーンにおける厳格な欠陥検出基準

AS9100D準拠は1.5 mmを超える表面下空洞の超音波検出、X線検査、および完全なトレーサビリティを義務付けており、中堅参入者の設備投資を200〜500万米ドル増加させます。OEMはPratt & Whitneyの2024年粉末金属リコールを受けてサンプリングを強化し、一部では100%体積検査を要求しています。ビレット化学証明書は20年間保管する必要があり、認定期間が24〜36ヶ月に延長され、新規サプライヤーの収益化が遅延します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

鍛造タイプ別:型鍛造の優位性はニアネットシェイプ経済性を反映

型鍛造プロセスは2025年のアルミニウム鍛造市場の62.93%のシェアを占め、±0.5 mmの公差により大量生産の自動車・航空宇宙部品における二次加工を不要とすることで、5.24%のCAGRで拡大する見込みです。Aubert & Duvalの7,500万ユーロの60 MNプレス(2027年稼働予定)などの投資は、航空エンジン受注残の持続的な期待を裏付けています。

リングローリング鍛造は、溶接不要の形状が不可欠なベアリングおよび圧力容器リングにおいてニッチな地位を維持しています。自由鍛造は50 kgを超える超大型部品の製造において依然として好まれる手法であり、中国の16,500トン泰安プレスは原子力・石油化学市場に対する国家支援を示しています。FORGE NxT 4.1などのデジタルシミュレーションプラットフォームはプロトタイプサイクルを5回から2回に短縮し、全鍛造タイプにわたってスクラップとエネルギーコストを削減します。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

最終用途産業別:自動車の数量優位にもかかわらず航空宇宙が最速成長

自動車・輸送は2025年の数量の37.71%を占め、アルミニウム鍛造市場の最大セグメントであり続けています。しかし、航空宇宙・防衛セクターはエンジンおよび機体への需要に牽引され、2031年にかけて5.47%のCAGRで最も速く成長する最終用途となっています。航空宇宙の価格プレミアム(鍛造ファンブレード1枚あたり8,000〜12,000米ドル)は、控えめな数量であっても同セグメントのアルミニウム鍛造市場規模を押し上げます。したがって、航空宇宙産業のアルミニウム鍛造市場シェアは2031年までに2.1パーセントポイント上昇する見込みです。

産業機械ユーザーは、鉄鋼の50 W/mKと比較して237 W/mKという高い熱伝導率を持つ鍛造アルミニウム製油圧マニホールドを好み、高負荷サイクルにおける空冷を可能にします。建設機械メーカーは軸重上限を満たすために鍛造アルミニウム製ブームを指定し、石油・ガス事業者は10,000 psi坑井にリングローリング製クロージャーを適用しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年に37.97%のシェアでアルミニウム鍛造市場を主導しており、2031年にかけて6.35%のCAGRでその地位をさらに拡大する見込みです。中国が2024年12月にアルミニウム半製品に対する13%の還付を廃止したことで、ASEAN購入者の着地コストが上昇し、長期トーリング契約の検討を促しています。インドのアルミニウム鍛造市場は、世界平均の4分の1に留まる一人当たり消費量に牽引されて勢いを増しています。2030年までに年間1,000万トンの需要を満たすには、製錬能力拡張に400億米ドルの投資が必要です。

北米の見通しは、2026年第3四半期からEVコントロールアームの供給を開始するILJINの1億米ドルのアラバマ州工場により改善し、メキシコに失った数量を取り戻します。欧州は航空宇宙を中心に集約が進み、Aubert & Duvalの新プレスおよびEGAのドイツにおける年産3万トンのリサイクルビレットラインが地域の循環経済義務を支えています。南米および中東は複雑な型鍛造品において依然として輸入依存ですが、サウジアラビアのNEOMおよびブラジルの防衛オフセットが2026年以降に地域内シェアを高める合弁事業を育成すると期待されています。

競合環境

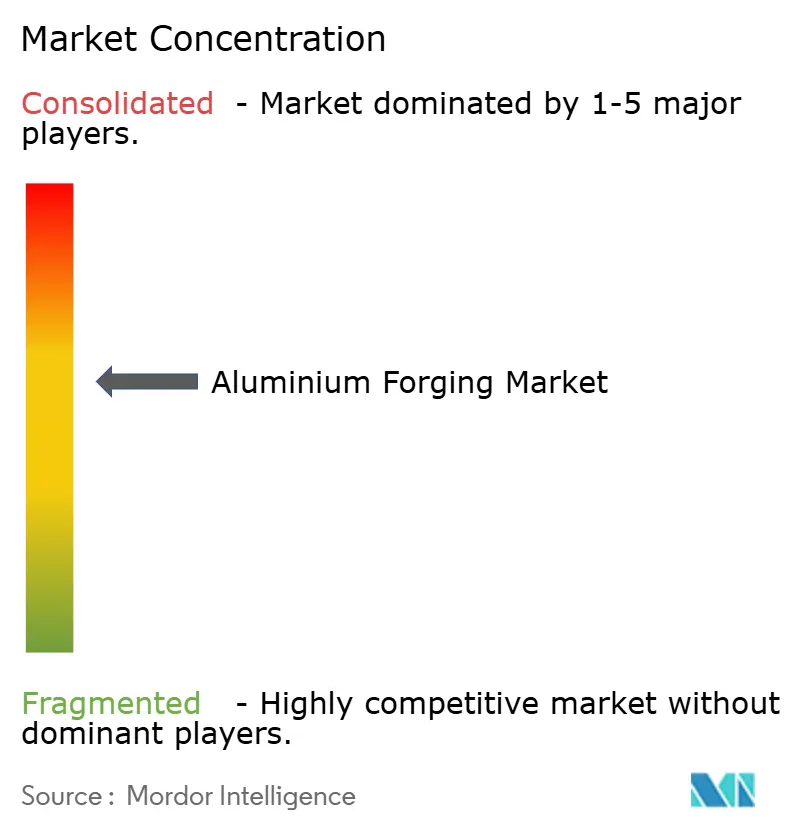

世界のアルミニウム鍛造市場は中程度に分散しています。上位5社の鍛造業者が世界市場の相当なシェアを保有する一方、地域専門業者は近接性と短いリードタイムで競争しています。技術採用がリーダーを差別化しており、予知保全ソフトウェアが計画外ダウンタイムを8%から3%に削減し、稼働率を向上させています。宇宙打ち上げ機向けアルミニウム・リチウム鍛造品はホワイトスペース成長を代表しており、第3世代合金が7〜10%の密度削減を提供しています。インドおよびトルコの新興企業は40%低い間接費とAS9100D準拠を活用し、航空エンジン部品において西側の既存企業より15〜20%低い価格を提示しています。

アルミニウム鍛造産業リーダー

Howmet Aerospace

Bharat Forge

Nippon Steel Corporation

Thyssenkrupp AG

Aluminum Precision Products

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Bharat ForgeはRolls-Royceと複数年契約を締結し、Pearl 10X鍛造アルミニウムファンブレードを供給することになりました。これはビジネス航空エンジンへの初参入となります。

- 2024年10月:ILJIN Co., Ltd.はアラバマ州に新たなアルミニウム鍛造施設への1億米ドルの投資を発表し、160名の雇用を創出し、2026年第3四半期からGeneral MotorsおよびStellantisの電気自動車プラットフォーム向けに鍛造コントロールアームを生産します。

- 2024年6月:Bharat Forgeは米国のアルミニウム子会社に4,000万米ドルを投資し、型鍛造プレスおよび機械加工センターを設置してリードタイムを7週間短縮しました。

世界のアルミニウム鍛造市場レポートの調査範囲

アルミニウム鍛造品は、圧縮荷重下で展伸アルミニウムビレットを変形させてニアネット構造形状を実現することで製造されます。アルミニウム鍛造市場は鍛造タイプ、最終用途産業、および地域別にセグメント化されています。鍛造タイプ別では、市場は自由鍛造、型鍛造、およびリングローリング鍛造にセグメント化されています。最終用途産業別では、市場は航空宇宙・防衛、自動車・輸送、産業機械、建設、およびその他最終用途産業にセグメント化されています。本レポートはまた、世界32ヶ国をカバーする5つの主要地域に分けた地域別のアルミニウム鍛造市場の規模と予測も対象としています。各セグメントについて、市場規模と予測は売上高(米ドル)に基づいて算出されています。

| 自由鍛造 |

| 型鍛造 |

| リングローリング鍛造 |

| 航空宇宙・防衛 |

| 自動車・輸送 |

| 産業機械 |

| 建設 |

| その他最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| その他中東・アフリカ |

| 鍛造タイプ別 | 自由鍛造 | |

| 型鍛造 | ||

| リングローリング鍛造 | ||

| 最終用途産業別 | 航空宇宙・防衛 | |

| 自動車・輸送 | ||

| 産業機械 | ||

| 建設 | ||

| その他最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

アルミニウム鍛造市場の現在の価値はいくらですか?

アルミニウム鍛造市場規模は2026年に149億8,000万米ドルです。

2031年にかけての需要成長はどの程度ですか?

市場売上高は192億3,000万米ドルに上昇する見込みで、5.13%のCAGRに相当します。

最大のシェアを持つ鍛造タイプはどれですか?

型鍛造プロセスは2025年の売上高の62.93%を占め、ニアネットシェイプ経済性の恩恵を受けています。

最も急速に拡大している最終用途セグメントはどれですか?

航空宇宙・防衛はエンジンおよび機体の受注残により、2031年にかけて5.47%のCAGRを記録する見込みです。

最も速い成長を提供する地域はどこですか?

アジア太平洋は中国とインドが生産能力と消費を拡大するにつれ、年率6.35%で成長する見込みです。

鍛造業者が直面する主要リスクは何ですか?

LMEにおけるアルミニウム価格変動(2024年に20%下落)は、ヘッジ未実施のサプライヤーの利益率を脅かしています。

最終更新日: