欧州アルミニウム複合パネル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

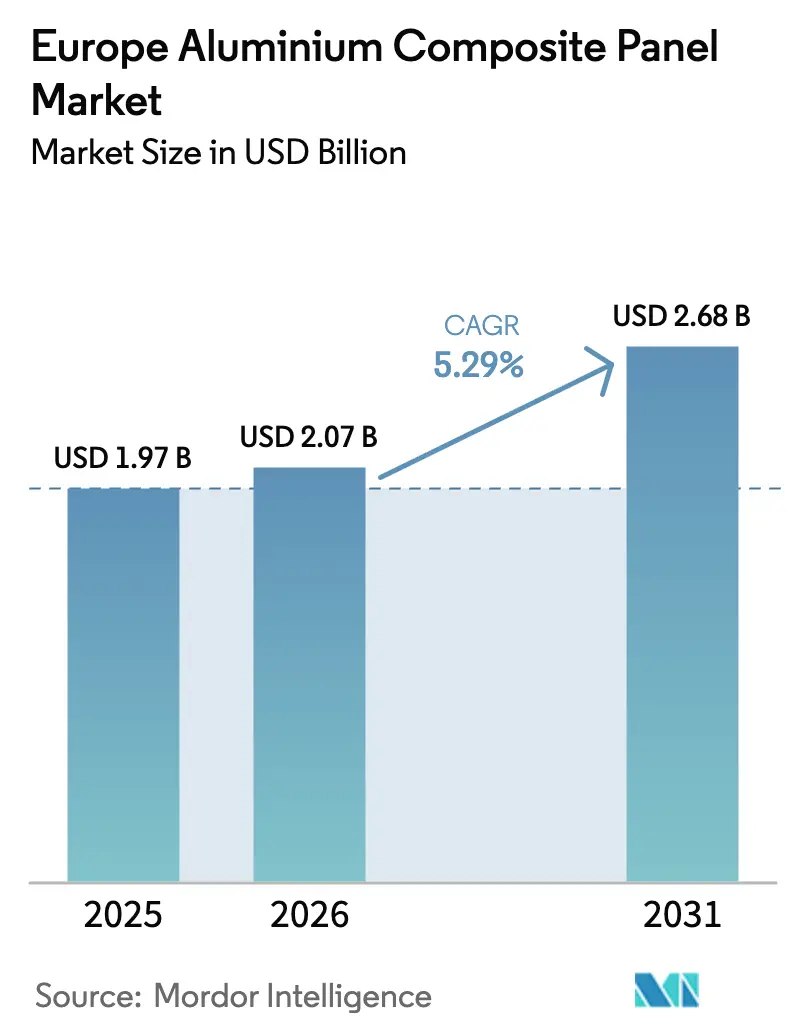

| 基準年の市場規模 (2025) | 1.97 十億米ドル |

| 市場規模 (2026) | 2.07 十億米ドル |

| 市場規模 (2031) | 2.68 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州アルミニウム複合パネル市場分析

欧州アルミニウム複合パネルの市場規模は、2025年のUSD 19億7,000万から2026年にはUSD 20億7,000万に成長し、2026年から2031年にかけて5.29%のCAGRで2031年までにUSD 26億8,000万に達すると予測されています。この成長は、ファサード改修支出への転換、より厳格な防火安全規制、プレミアムコーティング需要を基盤としており、住宅建設の低迷を相殺しています。公共部門の土木工事の増加、長寿命PVDFフィニッシュの採用、およびポリエチレンコアの段階的廃止が組み合わさることで、建築活動全体が冷え込む中でも受注を安定的に維持しています。ドイツは欧州アルミニウム複合パネル市場を主導しており、住宅市場の課題がサプライヤーに与える影響を軽減するインフラプログラムが牽引しています。輸送セクター、特に鉄道車両メーカーは、EN 45545規格に準拠した軽量アルミニウムスキンの採用を拡大しており、市場に新たな成長機会をもたらしています。

主要レポートのポイント

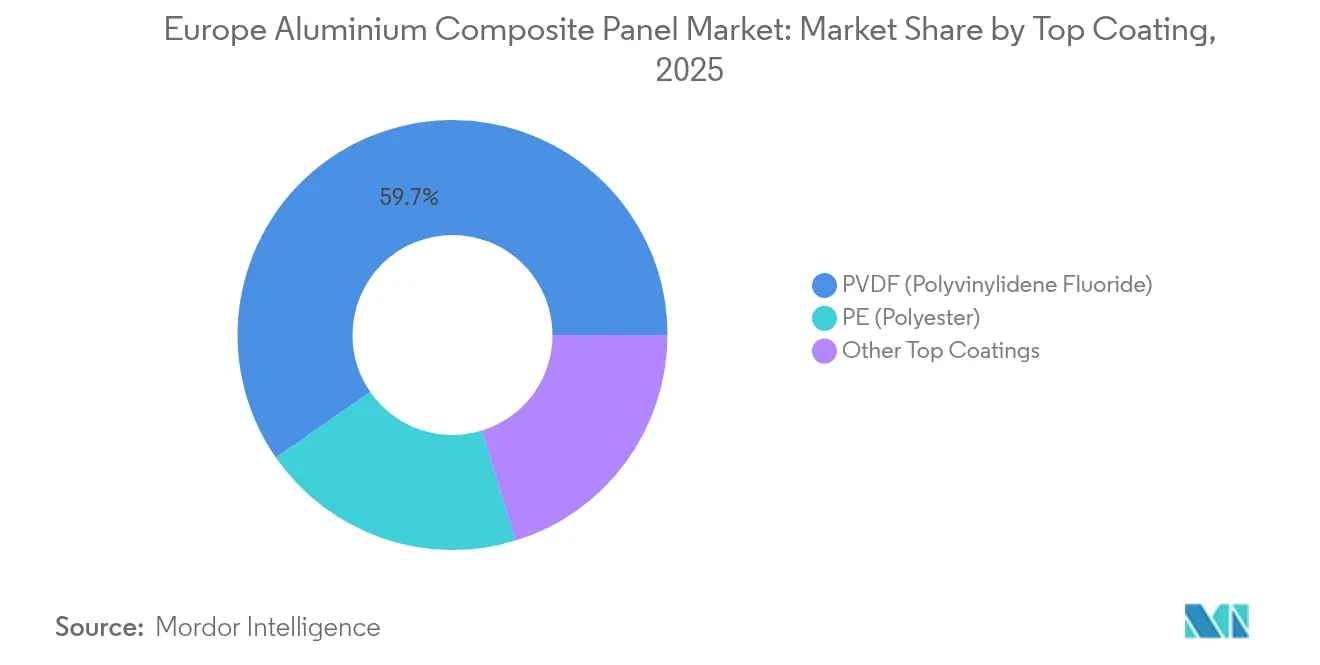

- 2025年時点で、PVDFは欧州アルミニウム複合パネル市場の59.65%の収益シェアを獲得しており、2031年までに6.35%のCAGRで加速すると見込まれています。

- 用途別では、クラッディングが2025年の欧州アルミニウム複合パネル市場において25.10%のシェアを保有し、2031年までに6.22%のCAGRで拡大すると予測されています。

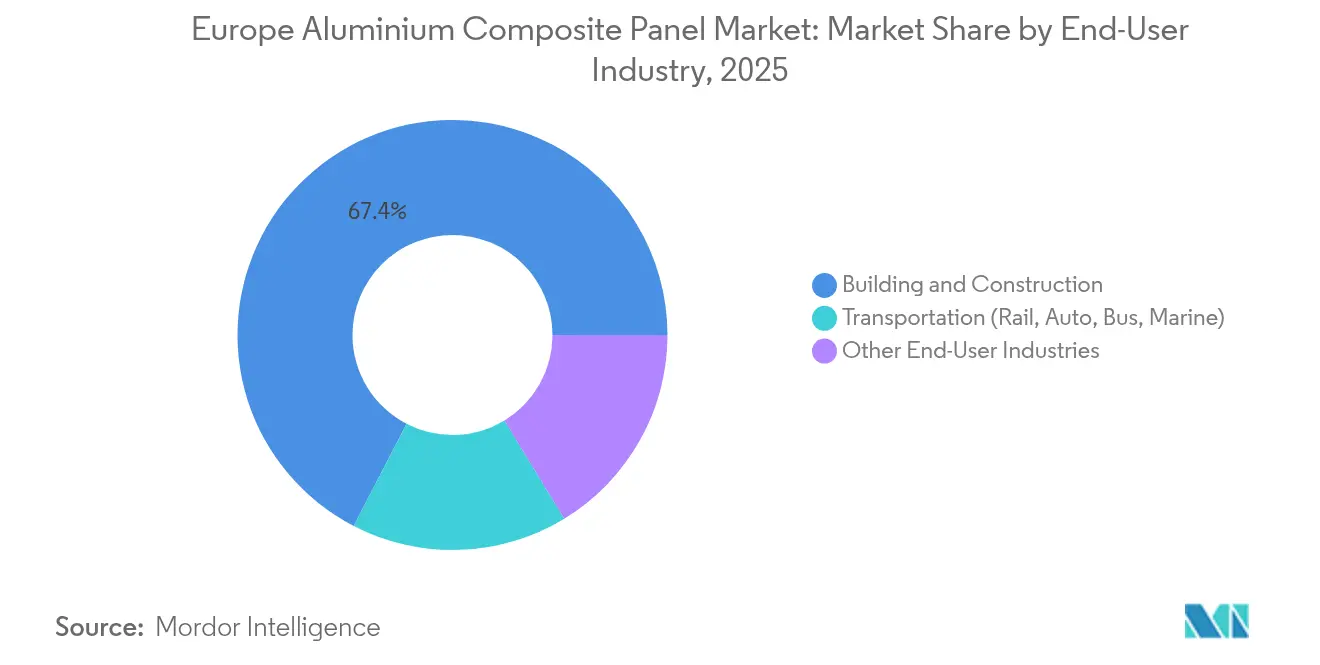

- エンドユーザー産業別では、建築・建設セクターが2025年の欧州アルミニウム複合パネル市場シェアの67.40%を占め、一方で輸送セクターは2031年までに6.05%という最高のCAGRを記録すると見込まれています。

- 地域別では、ドイツが2025年に19.54%の収益シェアで首位を占め、地域平均を上回る6.18%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州アルミニウム複合パネル市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| A2およびFRコアを後押しするより厳格なEU防火安全規制 | +1.2% | EU全域、特にイギリス、ドイツ、フランス、オランダで顕著 | 中期(2〜4年) |

| 軽量クラッディングを必要とするEUグリーンディールにおける改修ウェーブ | +1.5% | EU全域、特にドイツ、フランス、イタリア、スペインで顕著 | 長期(4年以上) |

| 耐久性と美観のためのPVDFコーティングの急速な普及 | +0.8% | 西欧のプレミアムプロジェクト | 中期(2〜4年) |

| スマートファサードおよびDOOH広告向けデジタル印刷ACPの成長 | +0.5% | イギリス、ドイツ、フランス、スペイン、イタリアの主要都市 | 長期(4年以上) |

| ACPスキン向け水素鉄道車両軽量化需要 | +0.3% | ドイツ、フランス、イギリス、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

A2およびFRコアを後押しするより厳格な欧州連合防火安全規制

グレンフェル後の規制により、複数の加盟国において高層建築の仕様からポリエチレンコアパネルが排除されました。イギリスは2018年に18m以上の可燃性ファサードを禁止し、ドイツは7m以上の建物に同様の制限を採用し、フランスは28m超のタワーにA2-s2,d0規則を適用しました。これらの措置により、1平方メートルあたりEUR 15〜20のプレミアムにもかかわらず、ミネラル充填コアの需要が高まっています。各国の試験規格の違いは続いていますが、EUMEPSの下での2024年のワーキンググループが調和に向けた進展を示しました。すでにファサード全体の認証を保有しているサプライヤーは恩恵を受ける態勢にあります[1]英国地域格差解消・住宅・コミュニティ省、「建築安全プログラム」、GOV.UK、gov.uk。

軽量クラッディングを必要とするEUグリーンディールにおける改修ウェーブ

改修ウェーブは、2030年までに3,500万棟の建物を改修し、年間エネルギー改修率を2倍にすることを目指しています。軽量ACPオーバークラッディングは1平方メートルあたりわずか5〜7kgの重量しか追加せず、構造補強なしに新たな断熱材を設置することを可能にします。ポーランド、ドイツ、スペインは、このような工事に復興・強靭化基金を充当しており、改正エネルギー性能建物指令の性能基準が2028年から施行されます。プロジェクトの流れは許認可の効率化と訓練された施工業者の育成に依存していますが、長期的な見通しにより2050年まで需要の下限が確保されています[2]欧州委員会、「改修ウェーブイニシアティブ」、EUROPA、ec.europa.eu。

耐久性と美観のためのPVDFコーティングの急速な普及

PVDFレイヤーは25年間にわたって色彩と光沢を維持し、通常15年以内に再塗装が必要なポリエステルフィニッシュを凌駕します。沿岸部および工業地帯の建築仕様はPVDFがデフォルトとなっており、コストが20〜30%増加しています。2024年にはバッテリーメーカーがフルオロポリマー原料を転用したため供給が逼迫し、コイルコーティングのリードタイムが2倍になりました。一部の製造業者はFEVEに移行しましたが、ほとんどのプレミアムプロジェクトでは、より長い保証期間とライフサイクルメンテナンスコストの低減を確保するために割増料金を支払っています。

スマートファサードおよびDOOH広告向けデジタル印刷ACPの成長

UVインクジェットシステムはPVDFコイルに1,200dpiのグラフィックを印刷し、スクリーン印刷の6週間待ちと比較してターンアラウンドを48時間に短縮します。欧州のプログラマティックDOOHは2024年に全キャンペーンの27%に達し、印刷されたバックライトパネルはLEDディスプレイよりも低消費電力を実現します。建築家はQRコードやNFCタグを埋め込み、ユーザーをビルデータにリンクさせています。採用量は3%未満にとどまっていますが、アーリームーバーはデザインの柔軟性により15〜20%のマージンプレミアムを獲得しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ウクライナ戦争後のアルミニウム価格変動 | –0.6% | グローバル、欧州で深刻 | 短期(2年以下) |

| 可燃性PEコアの再クラッディング責任 | –0.4% | イギリス、ドイツ、フランス、オランダ | 中期(2〜4年) |

| バッテリーセクター需要によるPVDF樹脂不足 | –0.3% | 西欧のプレミアムプロジェクト | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

ウクライナ戦争後のアルミニウム価格変動

ロシア金属への制裁、欧州の高エネルギー関税、および輸送プレミアムにより、2024年初頭にLMEアルミニウムが1トンあたりUSD 2,400に上昇しました。地域の製錬業者は2019年比で15%の生産を削減し、2025年の米国関税ラウンド後にはさらに輸入関税が上昇しました。製造業者は3〜6ヶ月分の露出をヘッジしていますが、依然としてマージンの圧縮に直面しています。現在多くの企業がUSD 200〜300の割引と95%低い内包炭素を持つリサイクルコイルを調達していますが、表面品質の制限により建築グレードではリサイクル含有量が30%未満にとどまっています。

可燃性PEコアの再クラッディング責任

英国建築安全基金は修繕費用GBP 51億を負担していますが、所有者は依然としてほとんどのアップグレードを自己負担しなければならず、新たな高層建築の承認が遅れています。ドイツとフランスは並行した助成金を提供しましたが、将来の責任に対する懸念から開発業者は慎重になっています。サプライヤーにとっては、A2パネルへの切り替えにより単位マージンは増加しますが、販売量が減少し、生産ラインはプレミアムコアに向かい、認証ブランド間での需要が集約されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トップコーティング別:PVDFがリーダーシップと成長を維持

PVDFフィニッシュは欧州アルミニウム複合パネル市場を席巻し、2025年に59.65%のシェアを占め、2031年までに6.35%のCAGRを達成する軌道にあります。PVDFコーティング製品の欧州アルミニウム複合パネル市場規模は、25年保証規範と過酷な気候における実績から恩恵を受けています。ドイツ、フランス、スペインの沿岸地域の建築家は、ポリエステルをライフサイクルコストリスクとして見なすようになっています。2024年の供給逼迫は脆弱性を露呈しましたが、保証要件と色彩保持方針により代替は限定的なものにとどまりました。

PVDFの1平方メートルあたりEUR 5〜8のプレミアムは、設置済みファサードコストの1%未満に相当し、Aクラスオフィス、空港、ホスピタリティ資産にとってアップグレードの決定を容易にしています。フルオロポリマー調達を自社管理するコイルコーター、例えば3A Compositesは、樹脂不足の時期においても納期枠を確保し、競争優位性を強化しました。ポリエステルは内装装飾や一時的なサイネージでシェアを維持していますが、その成長は市場全体に遅れをとっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:防火安全規制のもとでクラッディングが需要を牽引

クラッディングは2025年の欧州アルミニウム複合パネル市場シェアの25.10%を獲得し、2031年までに6.22%のCAGRで前進すると予測されています。イギリス、ドイツ、フランス全体での新たな規制が高層建築における可燃性コアを排除し、ミネラル充填A2製品への仕様転換を促しています。クラッディング用途の欧州アルミニウム複合パネル市場規模は、統合断熱材を備えたオーバークラッディングソリューションを優先するグリーンディール改修助成金からも追加的な後押しを受けています。

内装装飾は販売量で2位を維持しています。PEコアパネルは、厚さ3〜4mmで、間仕切り壁や天井モジュールの迅速な施工に使用されています。サイネージとホーディングはデジタル印刷に依存しており、断熱ボードはACPスキンとポリイソシアヌレートまたはミネラルウールを組み合わせて20〜30%のエネルギー節約を実現します。鉄道車両は規模は小さいものの、車両製造業者が軽量化を求めているため、最も急成長しているニッチセグメントです。コラムカバーとビームラップは、特にアトリウムや交通ハブで需要を補完しています。

エンドユーザー産業別:建設が主導し、輸送が急成長

建築・建設はファサードとカーテンウォールにおけるACPの定着した役割を反映し、2025年の需要の67.40%を占めました。住宅着工の低迷が2024年の建設支出全体を2%削減しましたが、土木工事の生産高は5.8%増加し、交通ハブや公共建築への受注を維持しました。スペインは復興計画支出のおかげで二桁の生産増を達成し、イタリアは税額控除ブームの終焉を補うために土木工事にシフトしました。

輸送は控えめなシェアにとどまっていますが、6.05%のCAGRで最も高い成長率を示しています。水素燃料電池および電池式電気列車はEN 45545防火安全規制を遵守しタンク重量を相殺するためにA2パネルを採用しています。電動バスや軽量船舶も複合スキンを実験的に採用しています。車両内装向けの防火認定サンドイッチパネルを提供するサプライヤーは、複数年にわたる鉄道調達サイクルに向けて優位な立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

ドイツは2025年に19.54%のシェアで欧州アルミニウム複合パネル市場を主導し、2031年までに6.18%のCAGRで成長すると見込まれています。NextGenerationEUのEUR 256億の配分と連邦防火安全基金のEUR 10億に紐づいた土木工事予算が、住宅許可件数の17%減少にもかかわらず安定したパネル需要を支えています。州の規定は現在7m以上の建物に不燃性ファサードを要求しており、A2コアへの需要を維持しています。

イギリスは2024年に建築安全法による縮小を経験し、責任が厳格化し多くの高層建築着工が停止しました。それでも、GBP 51億の建築安全基金が可燃性パネルの交換を加速させ、認証サプライヤーを支える改修パイプラインを固定しています。フランスは、社会住宅における再クラッディング費用の最大半分を負担するフランス住宅改善機構(ANAH)の助成金とともに、適度な新築活動のバランスを取っています。

北欧諸国は内包炭素制限においてペースを設定しています。デンマークはすでに申告を義務付けており、スウェーデンは2025年から閾値を課す予定であり、メーカーにEN 15804環境製品宣言(EPD)の公開と輸送距離の短縮を促しています。

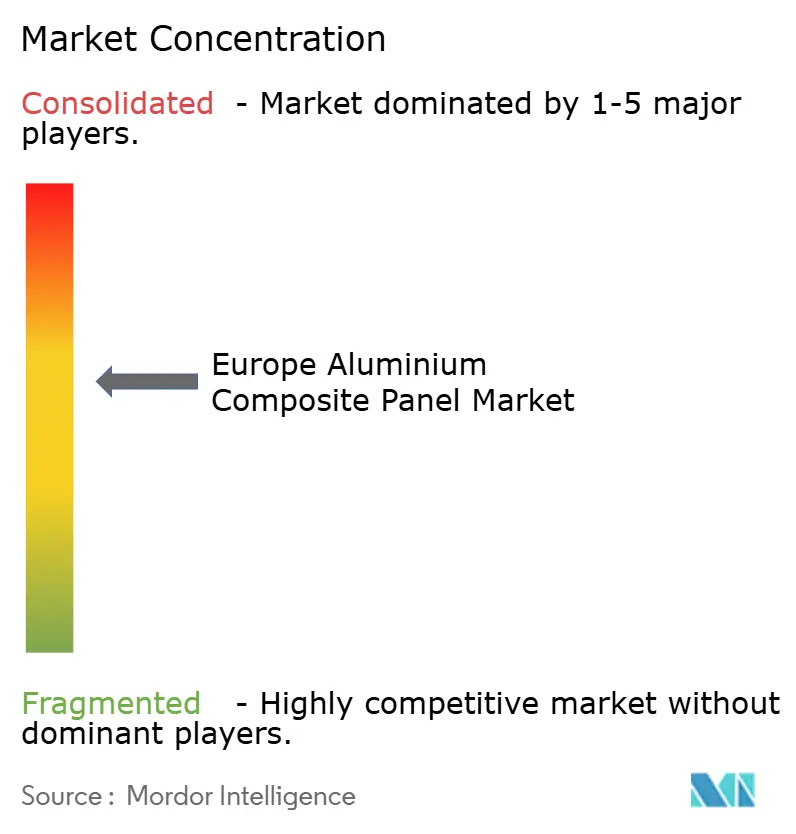

競争環境

欧州アルミニウム複合パネル市場は適度に集約されており、3A Compositesなどのグローバル企業がEuramaxのような地域専門業者と競合しています。3A Compositesは垂直統合を活かし、2024年後半にALUCODUALを導入しました。これはガラスカーテン設置を効率化する両面A2パネルです。Euramaxはデザイン承認を迅速化するデジタルコンフィギュレーターで差別化し、ALUCOILは最近認証取得したEPDを活用して北欧の公共プロジェクトを獲得しています。ホワイトスペースの機会は、デジタル印刷、オフサイトプレファブリケーションカセット、および循環経済の回収スキームを中心としています。現在、廃棄時パネルのリサイクル率は約10%にすぎません。ドイツとオランダの機械的剥離パイロットプログラムでは、アルミニウム含有量の最大90%を回収しており、廃棄物に関する厳格化する指令への準拠と新たな収益源への道筋を示しています。

欧州アルミニウム複合パネル産業リーダー

3A Composites

Arconic Inc.

ALUCOIL

Alubond USA

Mitsubishi Chemical Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:3A Compositesは、ALUCOBOND パネルをサブフレーム、断熱材、グレージングと統合した、プレファブリケーション型ファサードカセットのAXCENTラインを拡張し、現場作業を40%削減しました。

- 2024年11月:3A Compositesは、透明カーテンウォール向けに両面にPVDFフィニッシュを施した両面A2パネル、ALUCODUALを発売しました。

欧州アルミニウム複合パネル市場レポートのスコープ

| PE(ポリエステル) |

| PVDF(ポリフッ化ビニリデン) |

| その他のトップコーティング |

| 内装装飾 |

| 囲い広告・サイネージ |

| 断熱 |

| クラッディング |

| 鉄道車両 |

| コラムカバーとビームラップ |

| 建築・建設 |

| 輸送(鉄道、自動車、バス、船舶) |

| その他のエンドユーザー産業 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| 北欧諸国 |

| その他のヨーロッパ |

| トップコーティング | PE(ポリエステル) |

| PVDF(ポリフッ化ビニリデン) | |

| その他のトップコーティング | |

| 用途 | 内装装飾 |

| 囲い広告・サイネージ | |

| 断熱 | |

| クラッディング | |

| 鉄道車両 | |

| コラムカバーとビームラップ | |

| エンドユーザー産業 | 建築・建設 |

| 輸送(鉄道、自動車、バス、船舶) | |

| その他のエンドユーザー産業 | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他のヨーロッパ |

レポートで回答される主要な質問

欧州アルミニウム複合パネル市場の現在の価値はいくらですか?

市場は2026年にUSD 20億7,000万と評価されています。

欧州におけるアルミニウム複合パネルの需要はどのくらいの速さで成長しますか?

市場は2031年までに5.29%のCAGRで拡大すると予測されています。

どのコーティングタイプが販売をリードしていますか?

PVDFコーティングは2025年に59.65%のシェアで市場を支配しており、今後も成長を続けると予測されています。

なぜドイツは購入者にとって魅力的な市場なのですか?

ドイツは大規模な防火安全改修パイプラインと継続的な土木工事支出を組み合わせています。

輸送分野のパネル需要を牽引しているものは何ですか?

水素燃料電池および電池式電気鉄道車両は、EN 45545を満たすために軽量かつ防火認定済みのアルミニウムスキンを必要としています。

サプライヤーの競争はどの程度分散していますか?

いかなる企業も15%以上のシェアを保有しておらず、上位5社で合わせて約半数の売上を占めています。

最終更新日: