ベトナムアルミニウム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

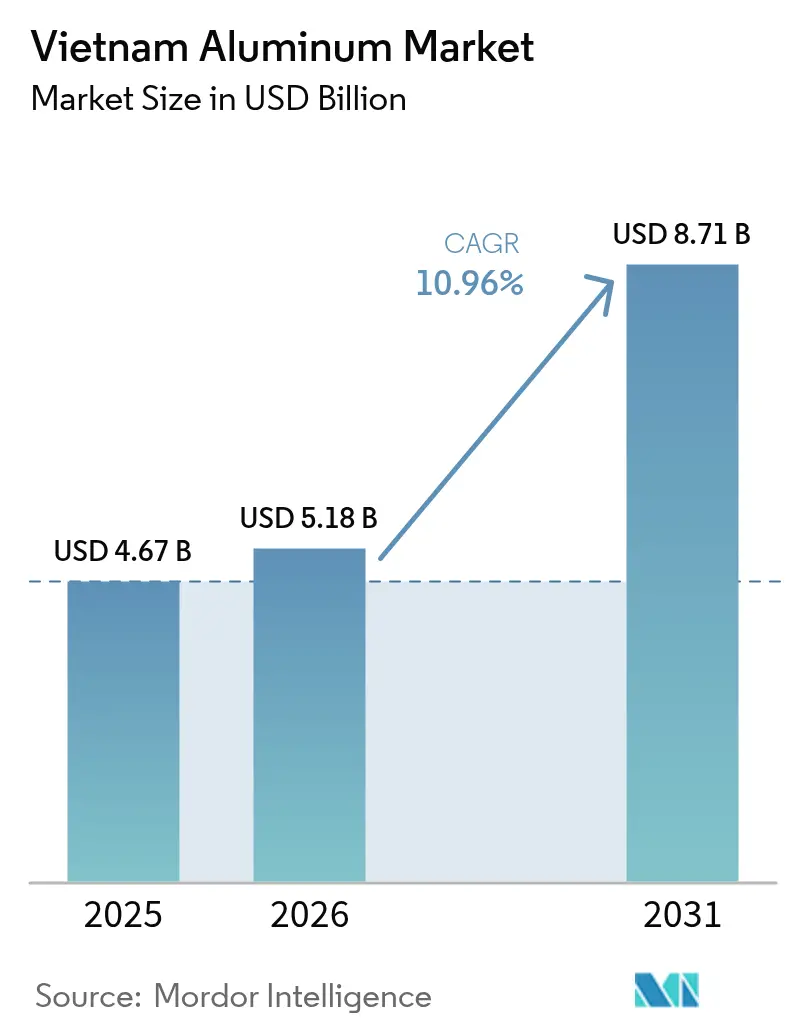

| 基準年の市場規模 (2025) | 4.67 十億米ドル |

| 市場規模 (2026) | 5.18 十億米ドル |

| 市場規模 (2031) | 8.71 十億米ドル |

| 成長率 (2026 - 2031) | 10.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムアルミニウム市場分析

ベトナムアルミニウム市場規模は、2025年の46.7億米ドルから2026年には51.8億米ドルへと成長し、2026年から2031年にかけての年平均成長率10.96%で2031年までに87.1億米ドルに達すると予測されています。この上昇傾向により、ベトナムアルミニウム市場は、豊富なボーキサイト埋蔵量、新たなアルミナ生産能力、モビリティおよび建設分野からの需要が収束するアジアにおける最も急成長するバリューチェーンの一つとして位置づけられています。EV生産の増加、グリーンビルディング義務化、包装の循環性目標が構造的需要を促進する一方、58億トンのボーキサイトによる上流の安定供給が長期的な供給を支えています。2030年までに8つの加工施設と19の探査プロジェクトを承認する政府決定866号がさらなる成長を下支えしていますが、設備稼働率は依然として平均70%にとどまっており、操業上の余地があることを示しています。

主要レポートのポイント

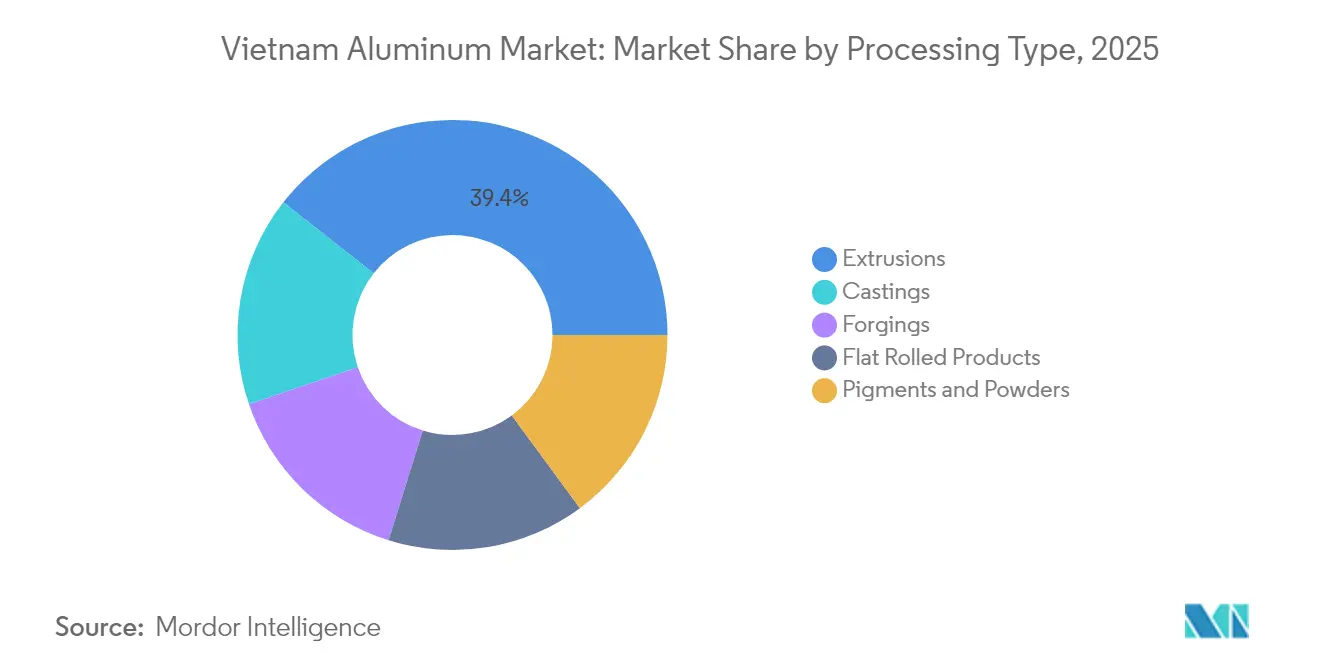

- 加工タイプ別では、押出品が2025年のベトナムアルミニウム市場において39.42%のシェアで首位を占め、鋳造品は2031年にかけて年平均成長率13.62%で成長すると予測されています。

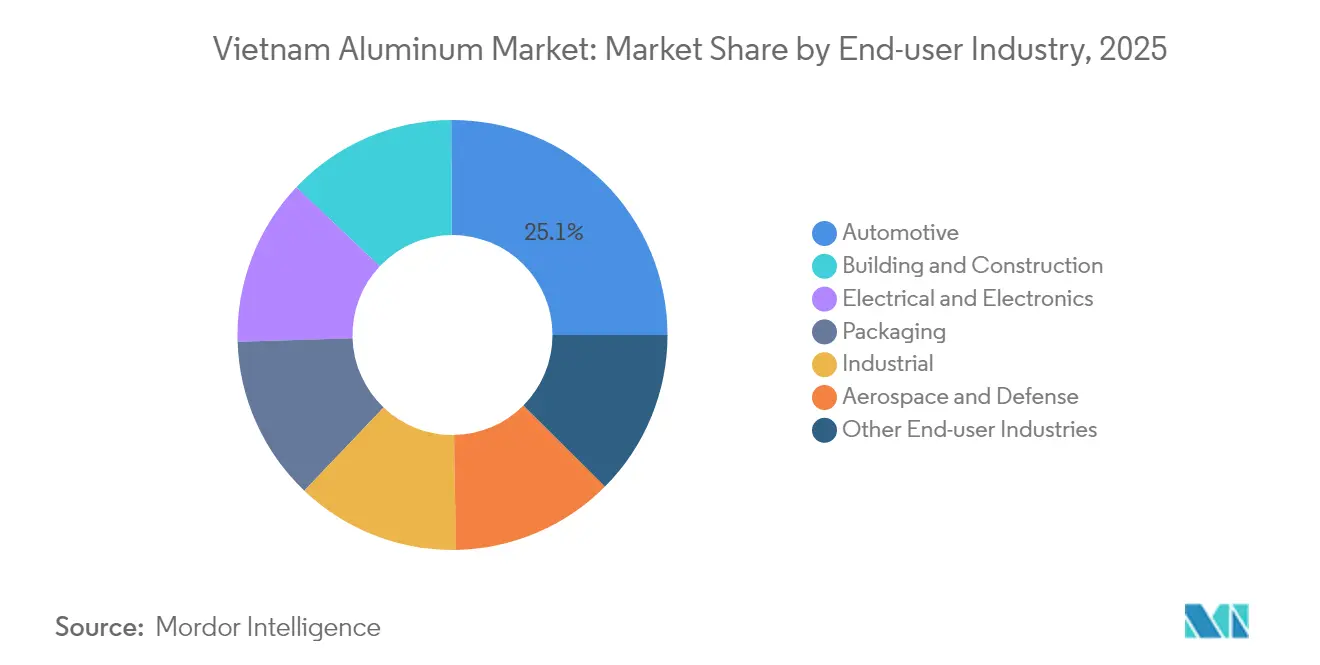

- エンドユーザー産業別では、建築・建設が2031年にかけて年平均成長率12.74%の見通しを記録し、自動車は2025年のベトナムアルミニウム市場シェアの25.10%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナムアルミニウム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車分野の軽量化推進 | +2.8% | ホーチミン市およびハノイの自動車クラスター | 中期(2〜4年) |

| 公共建設およびグリーンビルディング建設の急増 | +3.1% | 全国;ホーチミン市、ハノイ、ダナンでの早期成果 | 短期(2年以内) |

| 包装需要の回復 | +1.4% | 全国の工業地帯 | 短期(2年以内) |

| ボーキサイトおよびアルミナプロジェクトの拡大 | +2.9% | 中部高原(ダクノン省、ラムドン省) | 長期(4年以上) |

| EV・バッテリーハウジングの急速な現地化 | +1.8% | 北部および南部の製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車分野の軽量化推進

自動車向けアルミニウム需要は、ベトナムを地域の車両プラットフォームに統合するIATF 16949認証取得済みサプライヤー858社によって強化されています。EV生産はバッテリーエンクロージャーおよび熱管理システムのために従来モデルより1台当たり約30%多くのアルミニウムを使用しており、ベトナムは2030年までに都市部の電動車両比率50%を目標としています。現地調達政策がコンポーネントのアウトソーシングを促進し、商用車両はペイロードの最大化と排出規制への対応のためにアルミニウム部品を採用しています。世界銀行は、EV移行が2050年までに650万件の製造業雇用を生み出す可能性があると試算しており、このシナリオは鋳造、押出、平圧延サプライチェーン全体にわたる金属需要を持続させます。OEMが生産能力を拡大するにつれ、ベトナムアルミニウム市場はビレットおよびインゴットの引き取り増加から恩恵を受け、新たな二次製錬所の設立を促進します。

公共建設およびグリーンビルディング建設の急増

2024年に交通・電力施設に対して300億米ドルの公共支出が行われ、カーテンウォール、屋根材、構造用押出品への短期的な需要が注入されました。グリーン認証建築物は2024年第1四半期に430棟に増加し、EDGEおよびLEEDが認証の75.69%を占め、リサイクル性と熱効率の面でアルミニウムが優遇されています。電力開発計画VIIIは2030年までに1,350億米ドルを充当し、高圧構造物および太陽光発電フレーム向けのアルミニウム需要を牽引しています。ホーチミン市の115億米ドルの高速道路プログラムおよび12億米ドルの交通インフラ整備が押出プロファイルの消費を押し上げています。

包装需要の回復(食品・飲料および医薬品)

2024年1月からアルミニウム包装の22%リサイクルを義務付ける拡大生産者責任規則が、缶シートおよびフォイルへのコンプライアンス主導の発注を生み出しています。HEINEKEN Vietnamの850トンの缶から缶へのパイロット事業がクローズドループ回収を実証し、圧延能力への投資を促進しました。一人当たり消費量がASEAN平均に近づくにつれて飲料需要が拡大し、医薬品ブリスターパックは拡大する医療分野において高バリアフォイルを必要としています。ベトナムの飲料缶93%の回収率は、国内での新缶への再溶解がわずか1%にとどまっていることと対照的であり、ベトナムアルミニウム市場における未活用の価値を浮き彫りにしています。投資家は、スクラップ余剰とCBAMによる低炭素原料へのプレミアムを活用するため、工業クラスター近郊の二次製錬所に注目しています。

国内ボーキサイトおよびアルミナプロジェクトの拡大

ダクノン省とラムドン省には54億トンの埋蔵量があり、これは米国と中国を合わせたアルミニウム資源の4倍に相当します。THACOの40億米ドルのタイグエン複合施設はアルミナ生産量を年間400万トン増加させ、ホアチャットドゥックザンの23億米ドルの事業は年間1,440万トンの鉱石を採掘します。TKVはラムドン省の生産能力を200万トンのアルミナに引き上げ、国内初の50万トン規模の一次製錬所を建設し、重要なバリューチェーンのギャップを埋める計画です。バイヤー法プロセス技術と乾式赤泥処理の習得により、環境リスクとライセンスコストが低減されます。これらのプロジェクトは原料の安定供給を確保し、ビレット輸入依存度を低下させ、長期的にベトナムアルミニウム市場を強化します。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い電力料金とカーボンプライシング | −1.9% | 全国のエネルギー集約型製錬地域 | 中期(2〜4年) |

| 安価な鉄鋼・プラスチックおよび複合材代替品 | −1.2% | 建設および包装市場 | 短期(2年以内) |

| 一次金属およびビレットの輸入依存 | −0.8% | 加工拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い電力料金とカーボンプライシングへのエクスポージャー

アルミニウム製錬には安定した低コストの電力が必要ですが、ベトナムの平均産業用電力料金は2024年に上昇し、一部の工場では設備稼働率が30〜40%に低下するほどマージンが圧迫されています[1]ヴー・キム・ガンら、「国境炭素調整メカニズムとベトナムへの影響」、iisd.org。EUの炭素国境調整メカニズムは3億766万米ドルのアルミニウム輸出に影響を与え、出荷量を4%削減し、年間1,200万米ドルの収益損失をもたらす可能性があります。電力開発計画VIIIは市場ベースの価格設定を求めており、再生可能エネルギーを確保しない限り電解プロジェクトに圧力をかけます。輸出業者は炭素集約度を削減するか、ベトナムアルミニウム市場のコスト優位性を損なうCBAM手数料を支払わなければなりません。

一次金属およびビレットの輸入依存

ベトナムはアルミニウムバリューチェーンの6段階のうち5段階を担っていますが、商業規模の一次製錬が欠如しており、マレーシア、中国、中東からの輸入インゴットへの依存が生じています。中国の合金インゴットは輸入の7.9%を占め、2024年には95,700トンに達しました。ベトナムを経由した中国製品の迂回輸出に関する米国の調査により、協力的な輸出業者には14.15%、非協力的な企業には41.84%のアンチダンピング関税が課されました[2]米国商務省、「ベトナム社会主義共和国からのアルミニウム押出品」、federalregister.gov。米国の第232条に基づく25%の関税がベトナムのアルミニウム輸出4億7,900万米ドルに適用され、競争力を損ない、ビレット輸入業者を抑制しています。国内製錬が稼働するまで、ベトナムアルミニウム市場は外部ショックに対して脆弱なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

加工タイプ別:押出品がインフラ需要を牽引

押出品は、窓枠、カーテンウォール、車両用プロファイルへの持続的な需要を背景に、2025年のベトナムアルミニウム市場の39.42%を占めました。2027年までに958億米ドルに達するインフラ支出の増加が押出工場を高稼働率で稼働させ続ける一方、厳格なLEEDおよびEDGE基準がアルマイト処理および断熱システムを優遇しています。米国のアンチダンピング命令への準拠が協力的な輸出業者のプロセス改善を促し、品質面でのリーダーシップを強化しています。鋳造品はEVプラットフォーム向けの軽量コンポーネントの現地化が進む中、2031年にかけて年平均成長率13.62%で成長すると予測されています。

IATF 16949認証はOEM供給の前提条件であり続け、ベトナムのASEAN第2位の認証拠点としての地位を支えています。ミエンホア精密などのメーカーは国内売上が60%を占め、残りを日本、米国、オーストラリアに輸出しており、同国の中流工程における競争力の拡大を反映しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車が市場変革を牽引

自動車分野は2025年の需要の25.10%を占め、VinFast、THACO、TCグループがEVプログラムを拡大するにつれてそのシェアは拡大すると予想されています。自動車用途におけるベトナムアルミニウム市場規模は、電動二輪車1台当たりのアルミニウム使用量がガソリンモデルの1.3倍であることから、市場全体の成長を上回るペースで拡大すると予測されています。建築・建設は、新たな高速道路、高層建築プロジェクト、リサイクル可能な材料を優遇するグリーンビルディング政策に後押しされ、2031年にかけて年平均成長率12.74%で成長する見込みです。

建築・建設の12.74%という高い年平均成長率は、長期インフラへの需要構成のシフトを示しています。医薬品ブリスターフォイルおよび飲料缶はEPRコンプライアンスによる規制追い風を受け、二次製錬所およびフォイル工場の重要性が高まっています。海洋、鉄道、再生可能エネルギーへの用途拡大が需要を多様化し、特定セクターの景気循環的なショックに対するヘッジとなっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

上流資源は中部高原に集中しており、54億トンのボーキサイトがラムドン省とダクノン省のアルミナ複合施設を支え、2024年には10億米ドル相当の製品を出荷しました。ハノイ近郊の北部工業団地は電子機器・自動車工場に供給する押出品および平圧延製品に特化し、ホーチミン市周辺の南部拠点にはロンヴァンなどの長年の押出グループが集積しています。

地域の貿易地政学が流通に影響を与えています。ベトナムは2024年に中国の二次インゴット輸入の7.9%を供給し、25%の関税にもかかわらず米国市場における中国からの供給多様化の恩恵を受けました。ASEAN諸国は競争と協力の両方の機会を生み出しています。タイは1,947社の認証済み自動車サプライヤーを擁し、マレーシアは中国向け合金インゴット輸出で優位を占め、インドネシアは地域の供給ダイナミクスを変える可能性のある新たな製錬所を稼働させています。

設備稼働率の格差が続いています。ハノイ近郊の中流加工業者が90%近くで稼働している一方、中部高原の一部の上流工場は電力コストと物流のボトルネックにより2024年の稼働率が平均70%にとどまりました。電力開発計画VIIIの下で資金調達される道路・鉄道整備を含むインフラ改善により、2027年までに内陸輸送が緩和され、潜在的な生産能力が解放され、ベトナムアルミニウム市場の成長見通しが強化されると期待されています。

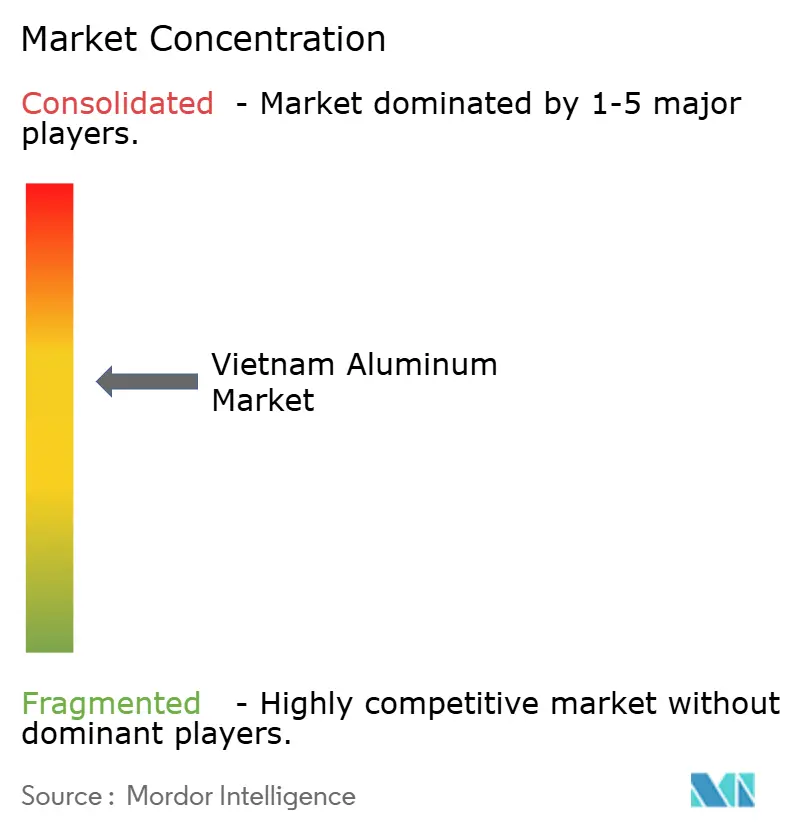

競争環境

ベトナムアルミニウム市場は中程度の分散を示しています。AlcoaやNorsk Hydroなどの海外大手は技術パートナーシップと合金特許を活用してOEMにサービスを提供していますが、一次金属の出荷に対する関税に直面しています。TKVの200万トンのアルミナへの拡張と50万トンのグリーンフィールド製錬所の建設は、上流の価値を取り込みビレット輸入を削減することを目指しています。品質差別化はIATF 16949、ISO 14001、およびCBAMに沿った脱炭素化にかかっています。現在858施設が自動車認証を取得しており、ASEANではタイに次ぐ第2位であり、EVサプライチェーンへの迅速な承認を可能にしています。貿易執行は戦略的変数であり続けています。協力的な輸出業者に14.15%、非協力的な企業に41.84%の押出品に対する米国のアンチダンピング命令により、コンプライアンス投資が強制され、ASEANおよびEU市場への製品多様化が促進されています。

ベトナムアルミニウム産業リーダー

Daiki Aluminium Industry Co. Ltd

Global Vietnam Aluminum Co., Ltd (GVA)

Press Metal

Sapa Ben Thanh Aluminium Profiles Co., Ltd. (Sapa BTG)

Vietnam Coal and Mineral Industries Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:ダクノン省人民委員会は、ボーキサイト鉱山と港湾を結ぶインフラ整備に約12億米ドルを投じることを公表し、アルミナおよび将来の一次アルミニウムの輸出物流を改善します。

- 2023年1月:Vietnam Coal and Mineral Industries Groupは、国内初のアルミニウム生産プロジェクトであるダクノンアルミニウム製錬所を発表しました。フェーズIの操業は2026年第2四半期に開始予定で、年間生産量は45万メトリックトンです。

ベトナムアルミニウム市場レポートの調査範囲

アルミニウムは銀色に似た色を持つ軽量金属であり、光を反射することができます。その特性には、軟らかさ、非磁性、弾性、および鉄鋼の約3分の1という他の一般的な金属より低い密度が含まれます。

ベトナムアルミニウム市場は、加工タイプおよびエンドユーザー産業別に区分されています。加工タイプ別では、市場は鋳造品、押出品、鍛造品、平圧延製品、顔料および粉末に区分されています。エンドユーザー産業別では、市場は自動車、航空宇宙・防衛、建築・建設、電気・電子、包装、産業、その他エンドユーザー産業(海洋、電力、その他)に区分されています。レポートでは、数量(キロトン)および金額(百万米ドル)ベースの市場規模と予測も提供しています。

| 鋳造品 |

| 押出品 |

| 鍛造品 |

| 平圧延製品 |

| 顔料および粉末 |

| 自動車 |

| 航空宇宙・防衛 |

| 建築・建設 |

| 電気・電子 |

| 包装 |

| 産業 |

| その他エンドユーザー産業 |

| 加工タイプ別 | 鋳造品 |

| 押出品 | |

| 鍛造品 | |

| 平圧延製品 | |

| 顔料および粉末 | |

| エンドユーザー産業別 | 自動車 |

| 航空宇宙・防衛 | |

| 建築・建設 | |

| 電気・電子 | |

| 包装 | |

| 産業 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

2031年のベトナムアルミニウム市場の予測金額は?

ベトナムアルミニウム市場は2031年までに87.1億米ドルに達すると予測されています。

ベトナムアルミニウム市場の成長速度は?

2026年から2031年にかけて年平均成長率10.96%を記録すると予測されています。

現在、需要をリードしている加工タイプは?

押出品が2025年に39.42%のシェアで首位を占め、建設および車両用途が牽引しています。

最も急速に拡大しているエンドユーザーセグメントは?

建築・建設が2031年にかけて年平均成長率12.74%の見通しで最も高い成長を示しています。

上流の生産能力を制限している課題は何ですか?

高い電力料金とカーボンプライシングにより、製錬所の稼働率が時として30〜40%まで低下しています。

ベトナムにはIATF 16949認証取得済みサプライヤーが何社ありますか?

858の認証取得施設があり、ASEANで第2位にランクされています。

最終更新日: