アリルクロライド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

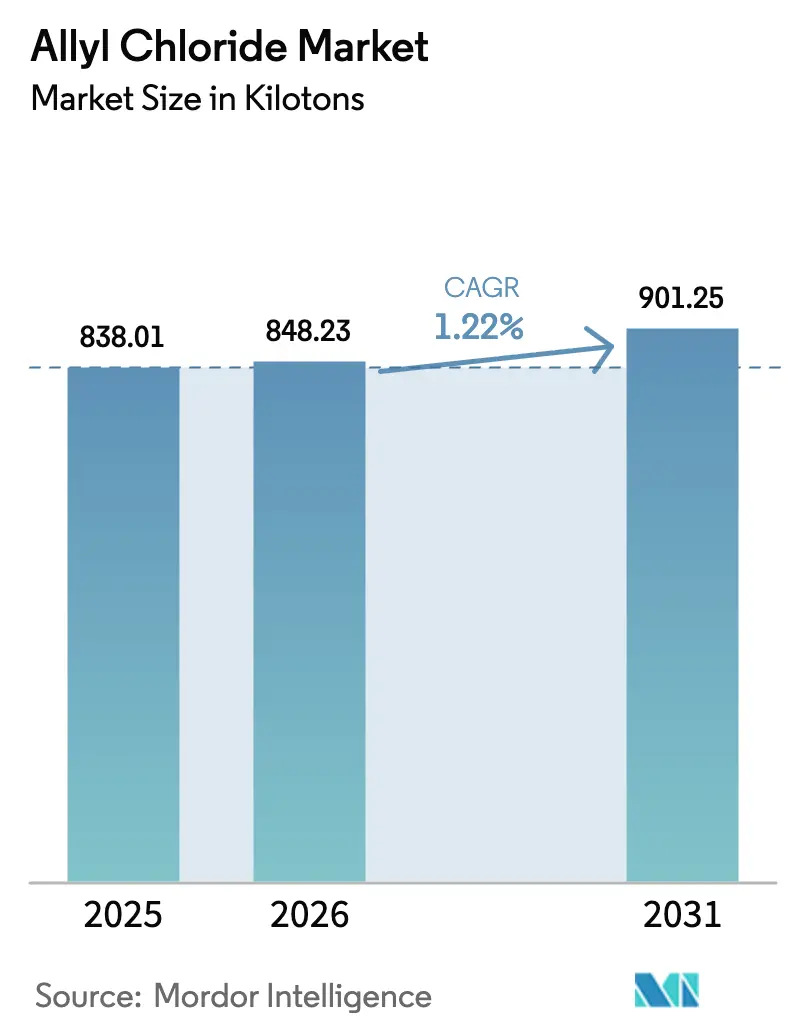

| 市場取引高 (2026) | 848.23 キロトン |

| 市場取引高 (2031) | 901.25 キロトン |

| 成長率 (2026 - 2031) | 1.22% CAGR |

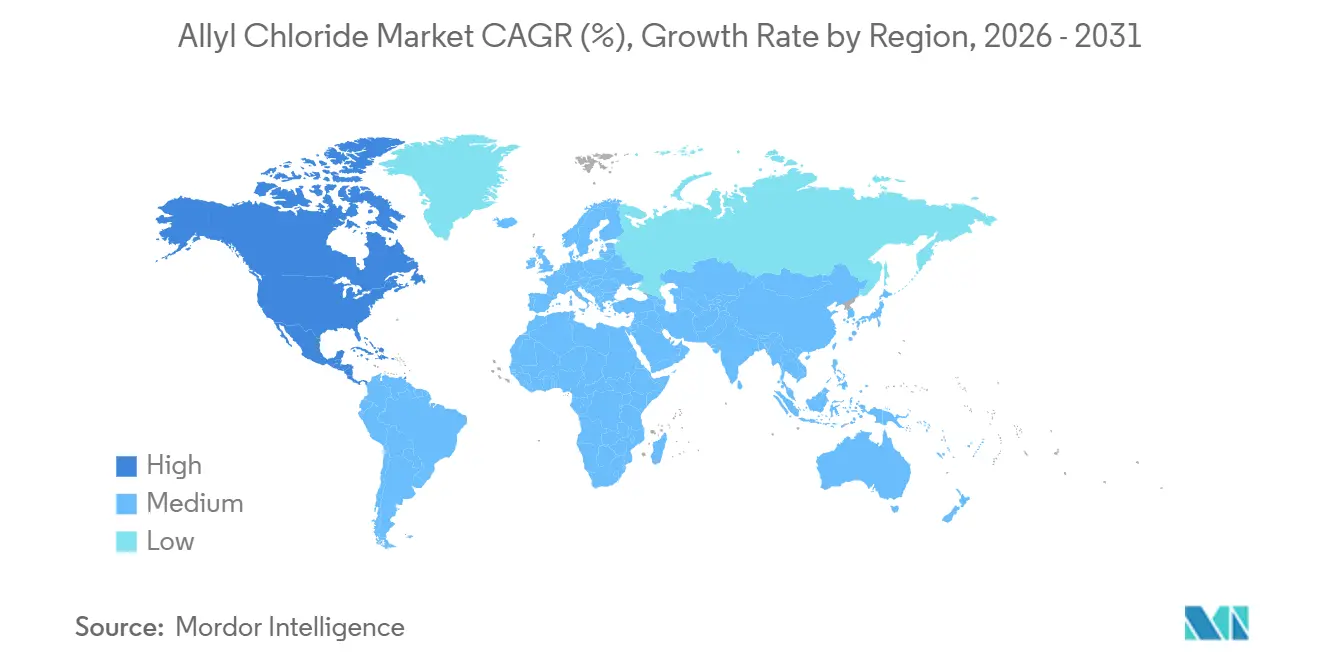

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

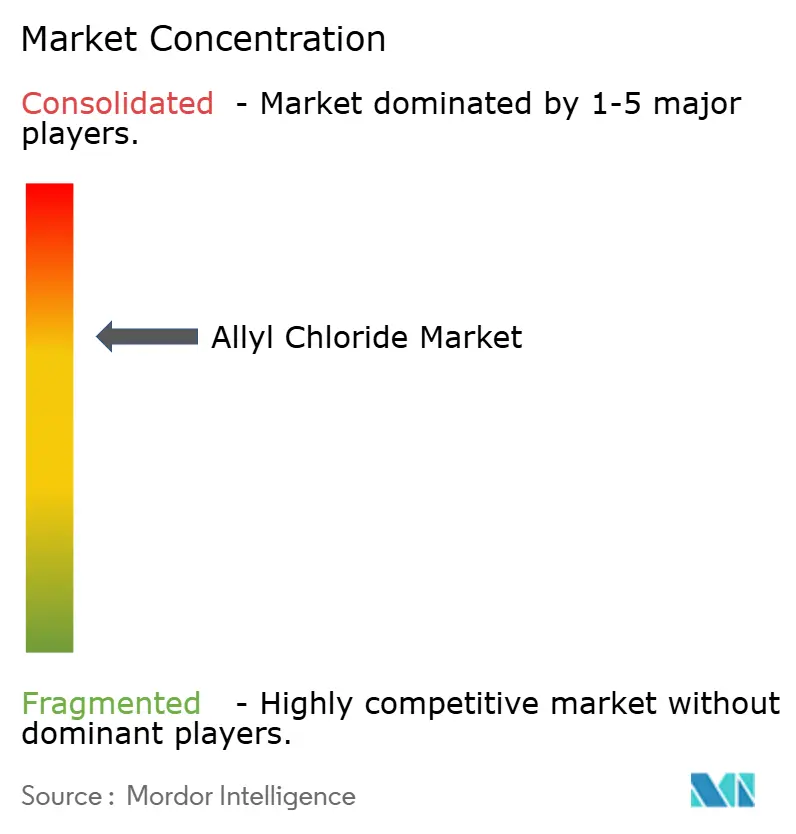

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアリルクロライド市場分析

アリルクロライド市場規模は2025年に83万8,010トンと評価され、2026年の84万8,230トンから2031年には90万1,250トンに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は1.22%です。アリルクロライド市場は引き続きエピクロロヒドリン生産を中心としていますが、プロセスの進歩および地域的な原料コスト優位性により、この依存度は徐々に低下しています。成長は、風力タービンブレードおよび電気自動車複合材料におけるエポキシ樹脂用途の拡大、北米でのインフラ投資の再活性化、ならびに欧州および米国における廃水規制の強化によって支えられています。さらに、バイオエピクロロヒドリンの生産能力は現在、世界供給量の6分の1以上を占めており、生産者はプロピレンとグリセロール系代替品の経済性を比較検討することを余儀なくされています。デジタルツイン自動化の採用により、計画外のダウンタイムが削減され、収率が向上しており、プロピレンおよび電力コストの変動による影響が部分的に緩和されています。一方、欧州および米国の両地域における職業暴露限界値の厳格化により、コンプライアンスコストは上昇していますが、プレミアム価格が付く高純度製品への需要も促進されています。

レポートの主要ポイント

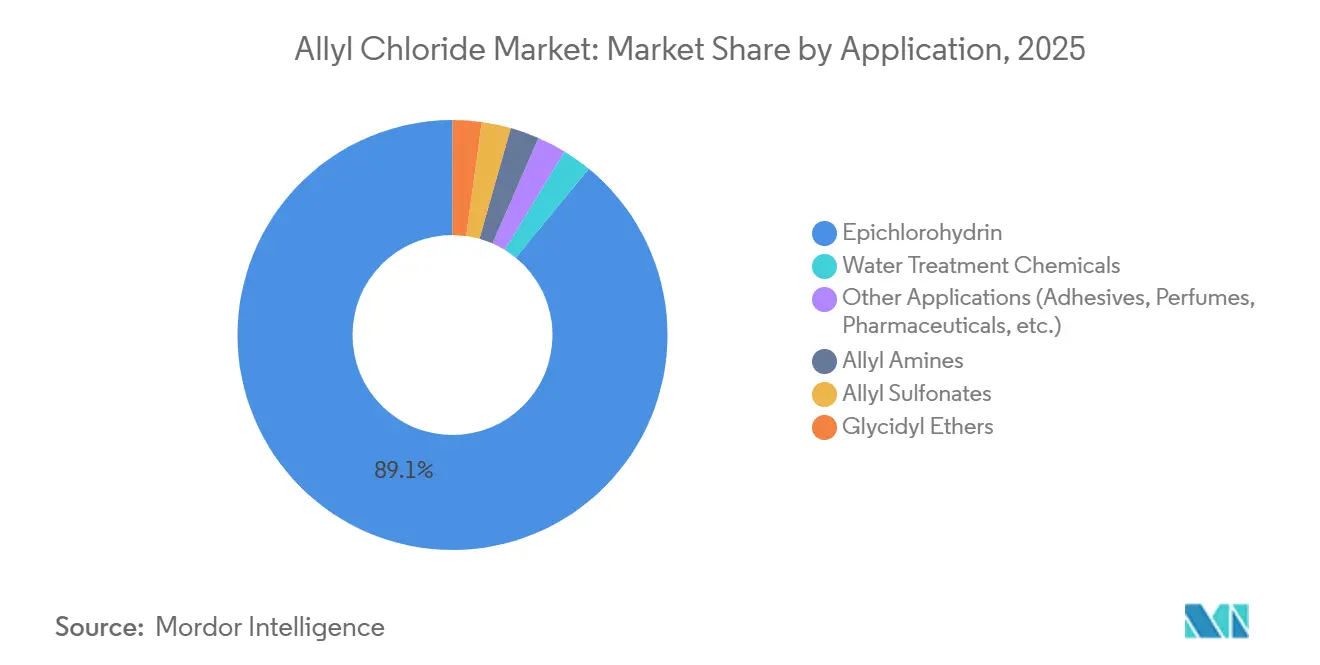

- 用途別では、エピクロロヒドリンが2025年のアリルクロライド市場シェアの89.08%を占め、水処理化学品が2031年にかけて最も速い3.59%のCAGRを記録しました。

- 地域別では、アジア太平洋が2025年のアリルクロライド市場シェアの52.32%をリードし、北米が2031年にかけて最も高い1.36%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアリルクロライド市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 風力タービンブレードおよび電気自動車複合材料におけるエポキシ樹脂需要の急増 | +0.3% | アジア太平洋、欧州、北米に集中したグローバル規模 | 中期(2〜4年) |

| 世界規模での産業用水処理規制の拡大 | +0.2% | 欧州および北米が中核、アジア太平洋への波及効果あり | 長期(4年以上) |

| 高純度アリル中間体を必要とする医薬品および農薬パイプライン | +0.15% | グローバル規模、北米・欧州・インドに研究開発拠点あり | 中期(2〜4年) |

| デジタルツイン自動化によるプラント稼働率および設備利用率の向上 | +0.1% | グローバル規模、アジア太平洋および北米が早期採用地域 | 短期(2年以内) |

| 小規模・低設備投資を可能にするオンパーパス塩素化の改修 | +0.05% | 南米、中東、および新興アジア太平洋の地域市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

風力タービンブレードおよび電気自動車複合材料におけるエポキシ樹脂需要の急増

2024年の世界の風力発電設備では12万メートルトンを超えるエポキシ樹脂が使用され、追加される1ギガワットの設備容量ごとに約1,700メートルトンの樹脂が必要とされており、エピクロロヒドリン需要を直接的に押し上げています。バッテリー電気自動車における複合材料部品は2024年に前年比15%増加し、アリルクロライド市場をより高付加価値の樹脂グレードへとシフトさせています。中国は2024年に70GWの風力発電を追加し、欧州は18GW、米国は12GWを追加しており、3大陸にわたる成長エンジンを形成しています。エポキシ配合業者はトレーサブルなサプライチェーンへの注力を強めており、アリルクロライド生産者はバッチ認証プロセスの厳格化を進めています。バッテリー電気自動車の生産台数は2026年までに2,500万台に達すると見込まれており[1]国際エネルギー機関、「世界のEVアウトルック2025」、iea.org、バイオベースの生産方法が普及する中でも高純度エピクロロヒドリンへの需要は維持されています。

世界規模での産業用水処理規制の拡大

2024年に最終化された欧州連合の改訂版都市廃水処理指令は、2045年までに大規模集積地に対して四次処理を義務付け、医薬品・化粧品企業に微量汚染物質除去コストの80%を負担させることを義務付けており、新たな処理施設向けに36億ユーロの資金が解放されます。ペルフルオロアルキル物質およびポリフルオロアルキル物質のモニタリングが2026年に義務化され、アリルクロライドから誘導される第四級アンモニウム化合物への需要が高まっています。米国では、これらの物質に対する最大汚染物質レベルの提案に2029年のコンプライアンス期限が含まれており、アリル前駆体に依存するイオン交換樹脂の採用を水道事業者に促しています。日本は2024年に1,4-ジオキサンの排出基準を強化し、インドは繊維産業集積地に対するゼロ液体排出規制を拡大し、特殊凝集剤の需要量を増加させています。これらの規制動向により、アリルクロライド市場は循環的な商品変動ではなくインフラ投資と連動した状態が維持されています。

高純度アリル中間体を必要とする医薬品および農薬パイプライン

アリルアミン中間体の成長は、残留塩化物レベルを50ppm未満に抑える必要があるテルビナフィンなどの抗真菌活性成分によって牽引されています。除草剤の生産においても、グリホサート耐性の拡大が続く中、出芽前製剤向けに高純度アリルクロライドが必要とされています。欧州の元素不純物に関するICH Q3Dガイドラインにより、新たなイオンクロマトグラフィーラインの導入が必要となり、投資は増加していますが、価格プレミアムの維持を支えています。インドは2024年に250億米ドル相当の医薬品を輸出し、2025年には自家消費向けアリルクロライド生産を拡大しており、垂直統合のトレンドが強調されています。アリル置換薬物候補に関する特許出願は2024年に12%増加しており、長期的な安定需要を示しています。

デジタルツイン自動化によるプラント稼働率および設備利用率の向上

Tata Chemicalsは、デジタルツインの導入後に年間60万米ドルの節約とダウンタイムの25%削減を報告しており、リアルタイム分析が収率向上とコスト削減にいかに貢献するかを示しています。発熱性が高くファウリングに敏感なアリルクロライド反応器は、熱伝達の劣化を数日前に特定する予知保全の恩恵を受けており、稼働率を95%以上に維持しています。OlinのルイジアナネットワークにHoneywell Forgeを導入した結果、規格外バッチが22%削減され、原材料費で180万米ドルの節約が実現しました。INEOSのランコーン工場にEmersonのDeltaVシステムを導入したことで、上流の塩素化とエピクロロヒドリン精製が同期され、追加ハードウェアなしで実効能力が8%向上しました。一般的な回収期間は2年未満であり、アジアおよびラテンアメリカの中堅生産者の間での採用を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な職業暴露・排出規制(米国・欧州連合・日本) | -0.2% | 北米、欧州、日本 | 短期(2年以内) |

| プロピレンおよび電力価格の変動によるマージン圧迫 | -0.15% | グローバル規模、欧州およびアジア太平洋で特に深刻 | 短期(2年以内) |

| バイオエピクロロヒドリンの規模拡大によるアリルクロライド需要シェアの侵食 | -0.25% | グローバル規模、欧州および北米が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な職業暴露・排出規制(米国・欧州連合・日本)

米国労働安全衛生局は8時間の暴露限界値として1ppmを施行しており、中規模設備のコストに約1,000万米ドルを追加する可能性のある密閉移送システムが必要とされています[2]労働安全衛生局、「CFR 1910.1000 大気汚染物質」、osha.gov。欧州のREACH規制は同じ1ppmの労働者限界値と、より厳格な0.1ppmの公衆暴露限界値を施行しており、グリーンフィールドプロジェクトのコストを約20%増加させる蒸気回収装置が必要とされています。日本の経済産業省は同様の暴露限界値を適用し、年次健康診断を義務付けており、これにより年間最大70万米ドルの運営費が追加される可能性があります。2024年に改訂された欧州連合の産業排出規制では、反応器のVOC排出量が5mg/m³に制限され、熱酸化装置への投資が促されています。コンプライアンス違反により、江蘇省およびグジャラート州では年間約1万2,000トン相当の一時的な操業停止がすでに発生しており、施行リスクが浮き彫りになっています。

プロピレンおよび電力価格の変動によるマージン圧迫

プロピレン価格は2024年初頭の1トン当たり750米ドルから12月には950米ドルに上昇し、2026年までに約1,050米ドルに達すると予測されており、非統合生産者のアリルクロライド原料コストが1トン当たり170米ドル増加しています。欧州の電力価格は2024年に平均1MWh当たり150ユーロとなり、パンデミック前の水準より40%高く、2025年にはわずかな低下が見込まれています。対照的に、米国メキシコ湾岸の生産者はより低いエネルギーコストの恩恵を受けており、ヘンリーハブの天然ガス価格は平均1MMBtu当たり2.50米ドルでした。通貨変動もさらなる不確実性をもたらし、ユーロの6%下落によりアジアの輸入コストが増加しました。これらの要因が重なり、単独プラントの粗利益率は22%から約16%に低下しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:エピクロロヒドリンの優位性が特殊品の成長を覆い隠す

エピクロロヒドリンは2025年の数量の89.08%を占めました。バイオ代替品が普及し始める中でも、風力エネルギー、電気自動車、電子機器がこれらの数量の大部分を消費しました。しかし最も急速な拡大は別のセグメントにありました。水処理化学品は、水道事業者が厳格な微量汚染物質規制に対応する中、2031年にかけて3.59%のCAGRで成長しました。医薬品向けアリルアミンは、ジェネリック抗真菌製品への需要から恩恵を受けました。グリシジルエーテルおよびアリルスルホネートは価格が高く、コモディティバッチと特殊バッチを切り替えられるプラントにとって魅力的なままでした。

生産者は、大規模なエピクロロヒドリン生産の後に特殊品キャンペーンを実施するようスケジュールを再構成し、大規模な設備追加なしに稼働率を最大化しました。デジタルツインシステムにより、塩化物限界値50ppm未満を満たす医薬品グレードのアリルクロライドへの36時間での切り替えが可能となりました。この柔軟性により、プロピレン価格が急騰する時期に高純度出力のアリルクロライド市場シェアが向上し、マージンが下支えされました。バイオエピクロロヒドリンが存在感を増す中、バランスの取れたポートフォリオアプローチは資産の持続可能性にとってより重要となっています。

地域分析

アジア太平洋は2025年の世界数量の52.32%を占め、同地域のアリルクロライド市場規模は大規模な風力発電および電子機器セクターによって支えられていましたが、輸入バイオエピクロロヒドリンが浸透するにつれて代替圧力が高まりました。インドは水性塗料を支援するためにグジャラート州の生産量を2025年に年間1万2,000トン拡大し、日本の医薬品グレード輸出は厳格な品質管理システムにより引き続き優位を保ちました。韓国はプロピレン余剰を活用して東南アジアの顧客に供給しました。

北米は2031年にかけて最も速い1.36%のCAGRを記録し、米国メキシコ湾岸における豊富なシェールベースのプロピレンと統合された塩素生産能力を反映しています。中西部および大西洋岸沖合での急速な風力発電所の追加によりエピクロロヒドリンの流通が健全に保たれ、Dowのアルバータにおけるバイオユニットにより購入者は内包炭素を削減する選択肢を得ました。メキシコは東アジアから北米へのプラスチック製造のニアショアリング動向から恩恵を受けました。

欧州では、厳格な排出規制により運営コストが上昇し、規模を持つ統合大手が有利となりました。ドイツは最大の消費国であり続けましたが、認証バイオ材料へのシフトにより従来の需要が年間約3%削減されました。インフラ整備による樹脂需要の増加を牽引するポーランドおよびチェコを中心とした東欧が、西欧の縮小を部分的に相殺しました。

競合状況

アリルクロライド市場は中程度の集中度を示しており、OSAKA SODA、INEOS、Olin、Sumitomo Chemical、Solvayが2025年の世界生産能力の約68%を占めていました。自家消費の塩素およびプロピレンの流れが原材料変動から参加者を保護するため、統合モデルが収益性を支配しました。例えば、DowのメキシコWan岸システムは、塩化ビニル、エポキシ、苛性ソーダのチェーンのバランスを取り、原料変動を通じてマージンを維持しました。INEOSは欧州の塩素アルカリグリッドを活用して低コストの塩素を確保し、苛性ソーダをアルミニウムおよびパルプ用途に販売しました。

高純度ニッチ市場は、より小規模で機動力のある競合他社に参入の余地を生み出しました。Kashima ChemicalおよびOsaka Sodaは医薬品グレードで60%の価格プレミアムを可能にする医薬品製造管理基準認証を維持し、インドのVizag Chemicalは顧客との近接性を通じて地域の引き取り契約を確保しました。Befar Groupなどの中国企業は、2日以内に原料を切り替えられるモジュール式オンパーパス塩素化を展開しました。OlinおよびSumitomoによるデジタルツインの導入は、分析技術がワールドスケール以下のプラントでもコスト格差を縮小できることを証明しました。

継続的な特許出願は競争の激しさを示しており、Dowは2024年に原料体制全体での稼働率維持を目的としたハイブリッドバイオエピクロロヒドリン・アリルクロライドプロセスの特許を申請し、複数のアジア企業がエネルギー節約を目的とした低温触媒の特許を申請しました。ISO 9001および14001への準拠が標準となりましたが、差別化はトレーサブルな炭素指標と柔軟な操業範囲に基づくようになっています。

アリルクロライド産業のリーダー企業

OSAKA SODA

INEOS

Olin Corporation

Sumitomo Chemical Co., Ltd.

Solvay

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Xinxian Huaxiangがアリルクロライドの見積もりを停止しました。これは、当該化学品における供給障害または市場の不安定性が継続している可能性を示しています。

- 2025年12月:WEGO CHEMICAL GROUPが高品質のアリルクロライド(CAS 107-05-1、3-クロロプロペンとも呼ばれる)の供給を開始しました。エピクロロヒドリン、樹脂、および各種機能性材料の生産における主要中間体として使用されます。

世界のアリルクロライド市場レポートの調査範囲

アリルクロライドは有機塩素化合物です。主にエピクロロヒドリンに変換され、プラスチックの生産に使用されます。

アリルクロライド市場は用途別および地域別にセグメント化されています。用途別では、市場はエピクロロヒドリン、アリルアミン、アリルスルホネート、グリシジルエーテル、水処理化学品、その他の用途(接着剤、香料、医薬品など)にセグメント化されています。本レポートは、主要地域の15カ国におけるアリルクロライドの市場規模と予測も対象としています。各セグメントの市場規模と予測は、数量(トン)ベースで行われています。

| エピクロロヒドリン |

| アリルアミン |

| アリルスルホネート |

| グリシジルエーテル |

| 水処理化学品 |

| その他の用途(接着剤、香料、医薬品など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | エピクロロヒドリン | |

| アリルアミン | ||

| アリルスルホネート | ||

| グリシジルエーテル | ||

| 水処理化学品 | ||

| その他の用途(接着剤、香料、医薬品など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

アリルクロライド市場の数量はどのくらいですか?

アリルクロライド市場は2026年に84万8,230トンの規模を有し、2031年までに90万1,250トンに達すると予測されており、2026年からのCAGRは1.22%を反映しています。

2031年にかけてアリルクロライドが最も急速に拡大している地域はどこですか?

北米は低コストのシェールプロピレンと風力発電設備の増加に支えられ、2031年にかけて予測CAGRが1.36%と最も高い成長をリードしています。

デジタルツインがアリルクロライドプラントにとって重要な理由は何ですか?

予知分析によりダウンタイムが削減され、収率が向上し、原料変動が相殺されており、多くの施設で2年以内の回収期間を実現しています。

2031年にかけて最も急速に成長している用途はどれですか?

水処理化学品は、欧州連合および米国の微量汚染物質に関する規制強化に牽引され、2031年にかけて3.59%と最も高い成長を示しています。

最終更新日: