アルカリ形燃料電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.49 十億米ドル |

| 市場規模 (2031) | 1.52 十億米ドル |

| 成長率 (2026 - 2031) | 25.25% CAGR |

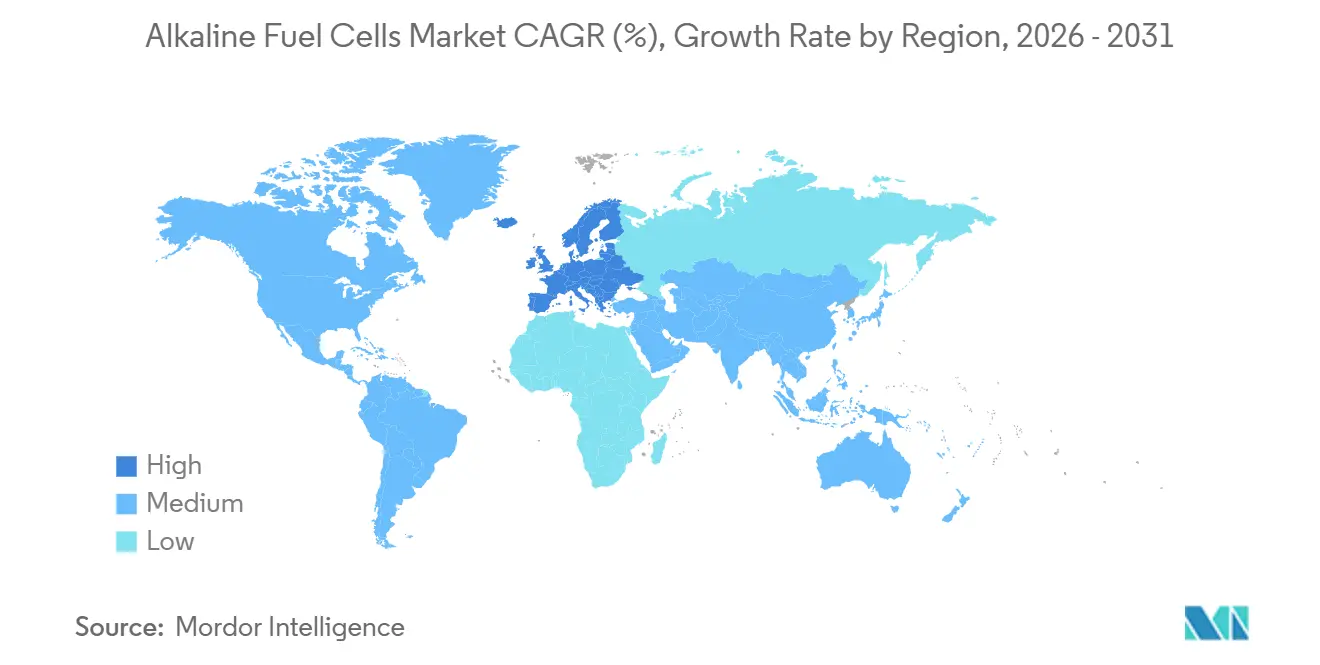

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

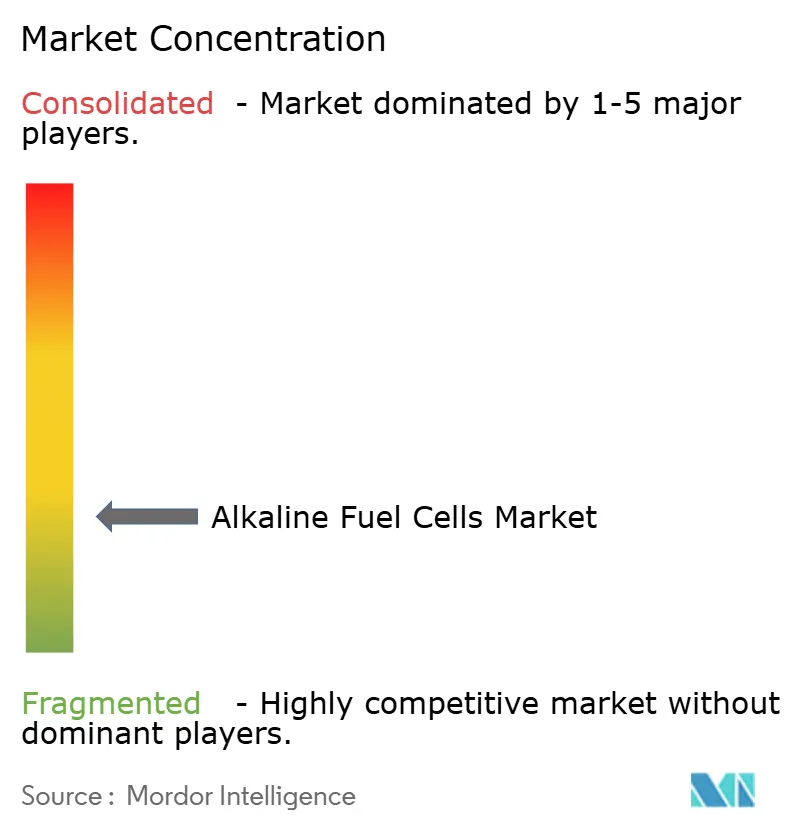

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルカリ形燃料電池市場分析

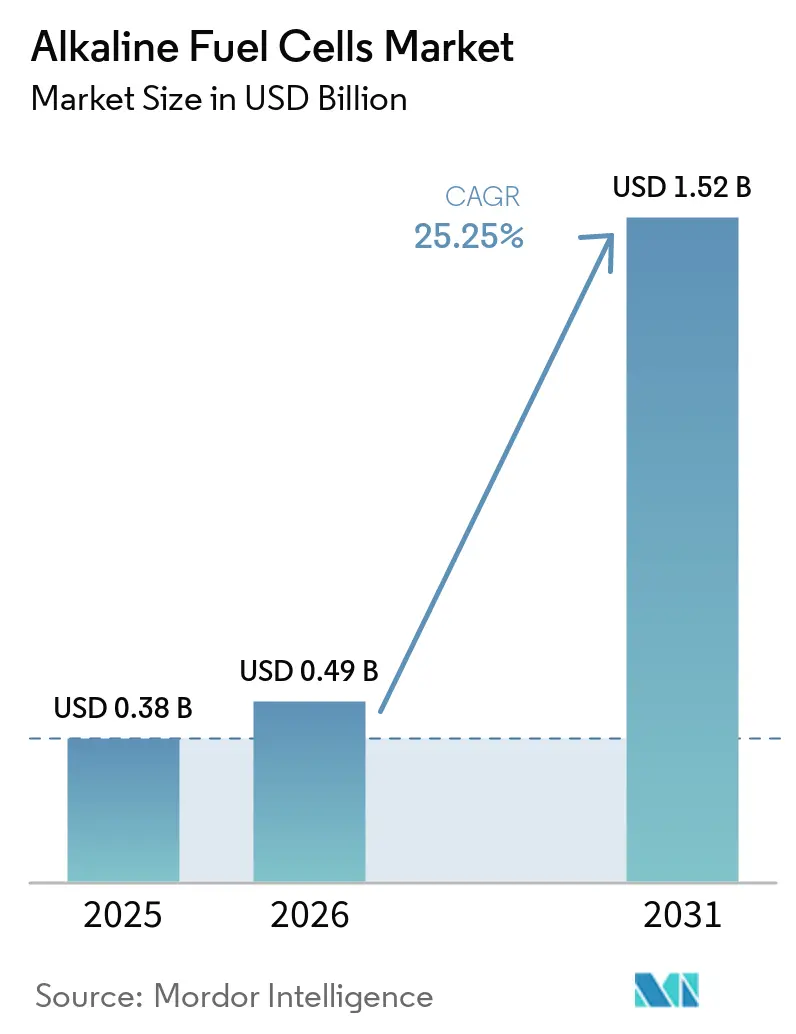

アルカリ形燃料電池市場規模は2025年に3億8,000万米ドルと評価され、2026年の4億9,000万米ドルから2031年には15億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは25.25%です。防衛調達の集中、電解槽価格の低下、グリーンアンモニア燃料補給に対する海事需要が採用を加速させています。米国における法定水素ハブ奨励策および欧州水素銀行の引受オークションがプロジェクトリスクを低減しています。同時に、通信事業者や大手鉱業会社がディーゼルを代替する数メガワット規模の設備を実証しています。白金族金属の使用量削減によりスタックコストが低下するため、アニオン交換型プラットフォームへのベンチャー投資が増加しており、この動向はポートフォリオ多様化を求めるPEMFC既存企業を引き付けています。CO₂による電解質汚染やPEMFCと比較したスタック寿命の短さといった主要リスクは、自動車分野における近期の普及を抑制していますが、キロワット当たりコストが支配的な定置型用途の機会への影響は限定的です。

主要レポートのポイント

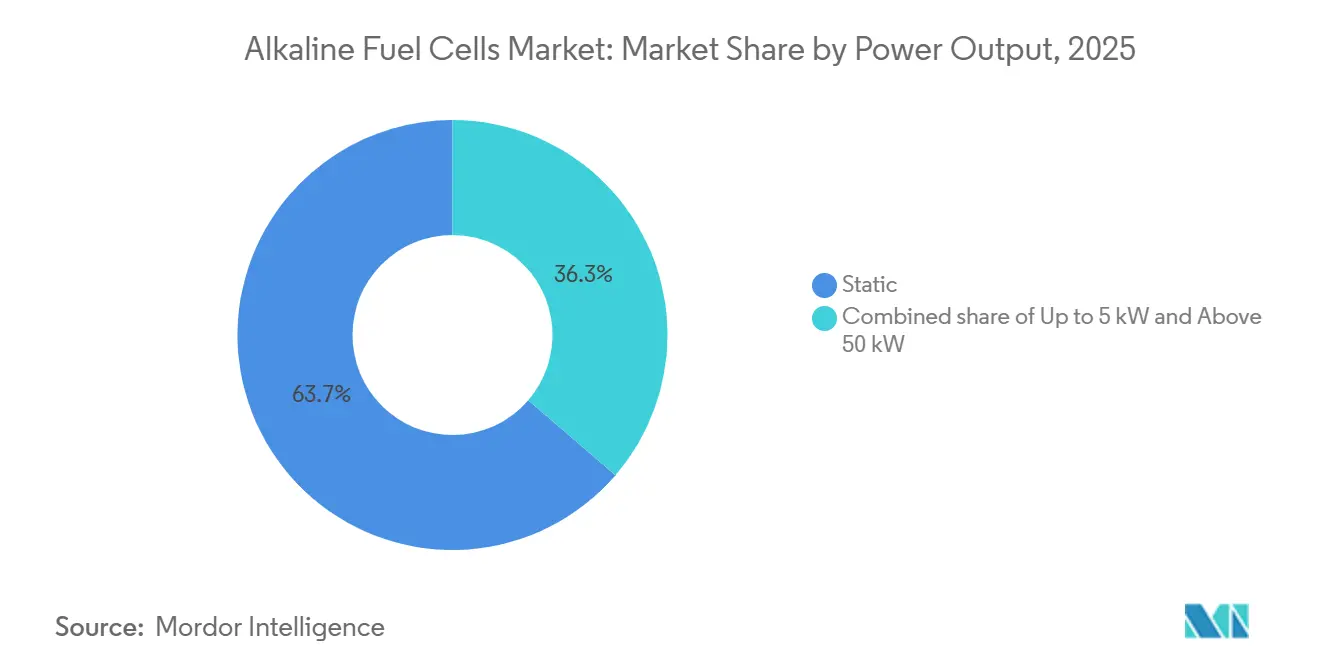

- タイプ別では、静置型システムが2025年のアルカリ形燃料電池市場シェアの63.7%をリードし、モバイル・ポータブル型は2031年までに27.3%のCAGRで拡大する見込みです。

- 出力別では、5~50kWの範囲が2025年のアルカリ形燃料電池市場規模の44.5%を占め、5kW未満のクラスは2031年まで28.9%のCAGRで拡大しています。

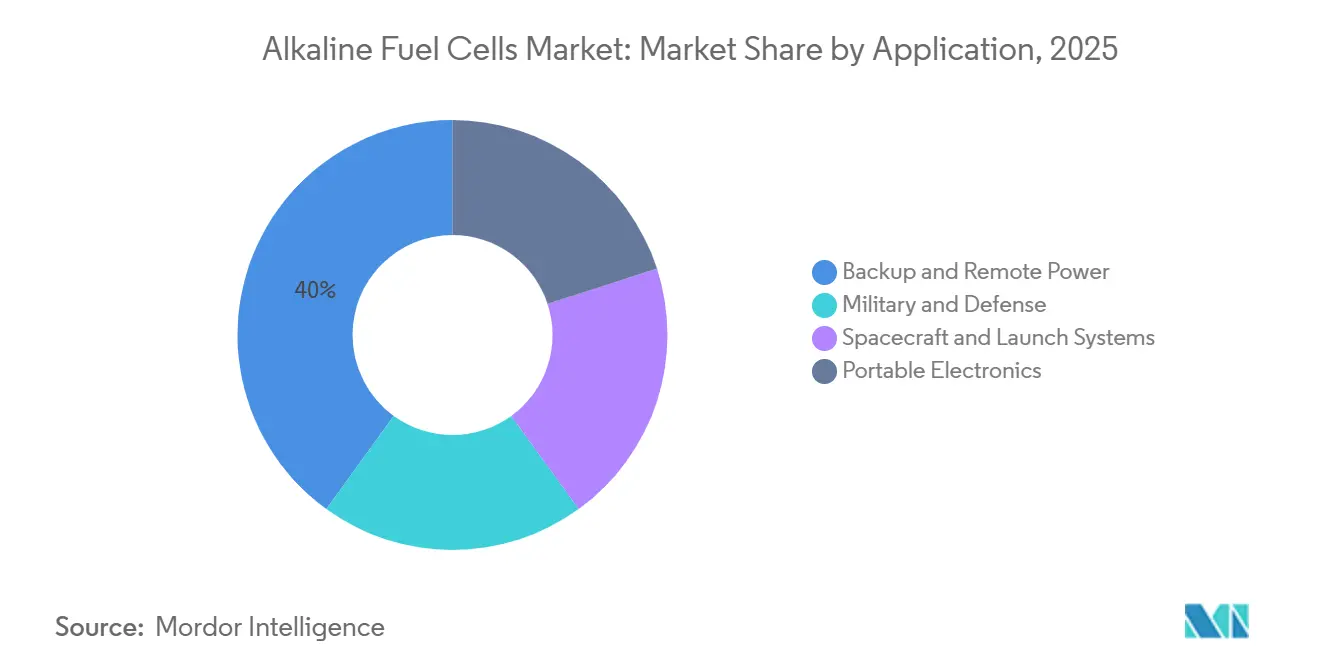

- 用途別では、バックアップ・遠隔電力が2025年の収益シェアの40%を占め、軍事・防衛用途は予測期間中に28.2%のCAGRで成長しています。

- 地域別では、北米が2025年に37.4%のシェアを保有し、欧州は2031年までに26.6%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアルカリ形燃料電池市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電解槽コストの低下 | +6.80% | 欧州、中国、中東での早期利益を伴うグローバル | 中期(2~4年) |

| 静粛電力に対する軍事需要の増大 | +7.20% | 北米・欧州、アジア太平洋同盟国(日本、韓国、オーストラリア)への波及 | 短期(2年以内) |

| グリーンアンモニア燃料補給ニーズの台頭 | +5.50% | 欧州・アジア太平洋の海事ハブ、中東で新興 | 長期(4年以上) |

| 遠隔鉱山における余剰再生可能エネルギーの統合 | +4.90% | カナダ、オーストラリア、チリ、南アフリカに集中するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電解槽コストの低下が商業的実現可能性を促進

広範な規模拡大により、アルカリ形電解槽の設備投資額は20MW未満のプラントで1kW当たり389.5米ドル、大型ユニットで1kW当たり82.8米ドルに低下し、水素と化石燃料のコスト差が縮小しています(1)米国エネルギー省、「米国エネルギー省水素プログラム2023年年次成果審査」、energy.gov。ニッケル系電極は白金族金属を回避し、部品表リスクを削減してスタック寿命を80,000時間超に延ばします。米国エネルギー省によるAviumへの500万米ドルの助成金など、的を絞ったR&D支援が触媒効率と耐久性の向上を継続的に促進しています(2)Sophia Espinosa、「工兵研究開発センターが米陸軍初の水素駆動ナノグリッドを祝う」、army.mil。同様のEUイニシアチブが次世代アルカリ技術に資金を投入し、2030年までに40GWの再生可能水素電解槽の展開を加速させています。これらの動向は近期の資金調達可能性を高め、アルカリ形燃料電池市場の積極的な成長軌道を支えています。

静粛電力システムに対する軍事需要の増大

防衛機関は、騒音の大きいディーゼル発電機を静粛で高エネルギー密度の水素ソリューションに置き換えるための調達を加速しています。ホワイトサンズミサイル実験場における米陸軍初の水素ナノグリッドは、24時間365日のオフグリッド監視電力を実証し、より広範な基地展開の青写真を確立しています(3)FuelCellsWorks、「エネルギー省がAviumに500万米ドルを授与」、fuelcellsworks.com。兵士携帯型の目標は0.1~3kWで1,000Wh/kgを超えるエネルギー密度を要求しており、貴金属を使用しないニッケル系アルカリスタックで容易に達成可能です。欧州軍もこのトレンドを反映しており、ドイツ連邦軍によるオフグリッドユニットの発注がその証拠です。これにより生じる近期需要はアルカリ形燃料電池市場に相当量を追加し、メーカーの規模拡大計画のリスクを低減します。

グリーンアンモニア燃料補給ニーズの台頭

国際海事機関の炭素規制により、事業者はアンモニアを燃料とする船舶の改造または新造を促されています。直接アンモニア型アルカリスタックは、エネルギー集約的な水素分解の必要性を回避し、微量不純物に耐性があるため、PEMユニットが直面する主要な障壁を克服します。DNVによる1MWデモンストレーターの承認およびWärtsiläのエンジンプラットフォームが準備状況を裏付けています。EUおよびアジア太平洋におけるグリーンアンモニア燃料補給回廊の成長は、長期的に獲得可能な市場を拡大します。

遠隔鉱山における余剰再生可能エネルギーの統合

風力資源が豊富でありながら系統接続が乏しい鉱山サイトでは、タービン、蓄電池、アルカリ形燃料電池を組み合わせたハイブリッドシステムの導入が増加しています。カナダのラグラン鉱山などの事例研究は、CO₂排出量50%削減と12年未満の回収期間を示しています。水素貯蔵は数日間の間欠性を緩和し、アルカリスタックを継続操業の要にしています。商品生産者が脱炭素化を誓約するにつれ、遠隔地のエネルギー需要はアルカリ形燃料電池市場のパイプラインに直接流入します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CO₂による電解質汚染 | -3.20% | 大気中CO₂濃度が高い都市・産業環境で深刻なグローバル | 短期(2年以内) |

| PEMFCと比較したスタック寿命の短さ | -2.80% | 高稼働率の商業用途で特に影響が大きいグローバル | 中期(2~4年) |

| 電極コストへのニッケル価格変動の影響 | -1.70% | インドネシア、フィリピン、ロシアに供給が集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CO₂による電解質汚染が展開の柔軟性を制限

水酸化カリウム電解質は大気中のCO₂と反応して炭酸塩を形成し、イオン伝導率を低下させ、時間の経過とともに効率を低下させます。高純度水素とスクラビング設備がコストと複雑性を増大させ、CO₂濃度の高い産業環境への展開を妨げています。膜技術革新による緩和策は有望ですが、まだ初期段階にあり、近期の対応可能量を制約しています。

PEM技術と比較したスタック寿命の短さ

AFCスタックの平均寿命は10,000~15,000時間であるのに対し、PEMFCは20,000~30,000時間であり、高稼働サイトでは均等化コストが2倍になります。NRELの2025年フィールドデータでは、通信用AFCスタックが18ヶ月ごとに交換が必要であったのに対し、PEM同等品は36ヶ月稼働しました。AFC Energyはニッケル合金電極の試験を行い20,000時間を目指しており、学術コンソーシアムは膜型アルカリ設計を試験していますが、商業化まで耐久性のギャップが24時間365日稼働の産業負荷への普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:静置型システムが優位、ポータブル型が加速

静置型ユニットは2025年収益の63.7%を占め、通信、マイクログリッド、産業ユーザーがキロワット当たりの低コストと数日間の自律性を評価しました。ベライゾンの全国携帯電話タワープログラムは、ディーゼル代替が水素カートリッジとサービス部品の継続的な需要を生み出す方法を示しています。ポータブル・モバイルシステムは規模は小さいものの、軍が5kW未満の静粛電力を調達するにつれ27.3%のCAGRで拡大しています。2025年の米国特殊作戦コマンドによる500ユニットの発注は、戦術的採用の増加を示しています。

軽量複合材容器が水素重量を半減させ、統合ポンプがバランス・オブ・プラントのフットプリントを縮小し、48~72時間の稼働時間を提供する20kg未満の1~3kWパックを実現しています。商業ユーザー、映像クルー、緊急対応者は低騒音と迅速な燃料補給を評価しています。大規模バックアップがポータブル量を上回るため、静置型設備は2031年までアルカリ形燃料電池市場の大部分を占め続けますが、モバイルの成長はインフラを超えた多様化を示しています。

出力別:中間レンジがリード、マイクロシステムが急増

5~50kWのシステムは2025年に44.5%のシェアを保有し、通信、小売マイクログリッド、水素ディスペンサーにおけるディーゼル発電機の改造に適合しているためです。AFC EnergyのSシリーズは数百キロワットまで並列接続可能で、モジュール式の耐障害性を提供します。5kW未満のプラットフォームは28.9%のCAGRで最も急速に成長しており、堅牢な電子機器、センサー、オフグリッドキャビンが電池の重量なしに数日間の電力を求めるにつれ、そのアルカリ形燃料電池市場規模は2031年までに3倍になると予測されています。

50kW超の展開は、可逆運転が付加価値をもたらす鉱山マイクログリッドや海事補助負荷に対応しており、Nedstackの100~250kWスタックはオランダのパイロットで50%超のラウンドトリップ効率を示しました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:バックアップ電力のリーダーシップが軍事の挑戦に直面

バックアップ・遠隔電力は2025年需要の40%を占め、公益事業者、通信事業者、データセンターが炭素排出と盗難を削減するためにディーゼルを代替しました。局所的に分解されたアンモニアで稼働するAFCシステムは最大5,000時間の無人運転を提供し、厳格な稼働率目標に適合します。燃料電池ナノグリッド、無人航空機、兵士携帯型キットが成熟するにつれ、軍事・防衛支出は28.2%のCAGRで拡大しています。

宇宙船はニッチではありますが、技術的信頼性を高めます。欧州宇宙機関は月面基地キャンプに再生型AFCを選択しましたが、これは副産物の水が生命維持を支援するためであり、極限環境でのプロファイルを高める要因です。ポータブル電子機器はカートリッジ流通により制限されていますが、プロフェッショナル映像制作や科学的フィールドワークでの採用が見られます。農業や農村診療所の季節的バックアップは、水素サプライチェーンが深化するにつれ潜在的な上昇余地を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の37.4%を生み出し、1kg当たり3米ドルの水素生産クレジットと国防総省の契約に支えられています。メキシコ湾岸ハブは再利用されたガスパイプラインを活用し、カナダの遠隔鉱山は1リットル当たり2米ドルのパリティでディーゼルを代替しています。メキシコは遅れていますが、米国の生産規模拡大に伴い国境を越えた水素貿易に便乗する可能性があります。

欧州はREPowerEU、90億ユーロのドイツ水素予算、物流ハブ向け港湾側アンモニア分解に支えられ、2031年まで26.6%のCAGRで最も急速に成長する地域です。再生可能エネルギー指令IIIは拘束力のある再生可能燃料・非生物起源燃料クォータを設定し、長期的な引受を確保してアルカリ形燃料電池市場を安定させています。北欧の水力発電は競争力のあるコストで低炭素水素を提供し、データセンターやフェリー船隊での早期採用を促進しています。

アジア太平洋の成長は不均一です。日本と韓国は家庭用燃料電池に補助金を出していますが、アルカリ化学はバックアップ用途に集中しています。オーストラリアとチリはカナダの鉱山マイクログリッドを模倣し、中東の港湾は太陽光連携アンモニア輸出に結びついたAFC補助ユニットを検討しています。南米のチリのロードマップは2030年までに25GWの電解槽を目標とし、下流の燃料電池バランシング需要を示唆しています。(4)連邦経済・気候行動省、「ドイツ国家水素戦略2025年更新版」、bmwk.de

競合状況

アルカリ形燃料電池市場は断片化しています。AFC EnergyとGenCellは複数年の参照プロジェクトを背景に定置型および通信ニッチを支配しており、EvolOHとNext Hydrogenは液体電解質を除去し貴金属使用量を削減するアニオン交換型設計を追求しています。EvolOHの3,000万米ドルのシリーズAは、2026年までに100MWの工場を稼働させることを目指し、三菱重工業と提携して貯蔵プロジェクト向けの可逆システムを展開します。

企業が流通を確保するにつれ、戦略的提携が増加しています。AFC EnergyとH-Powerの協定は韓国で50MWを目標とし、現地製造と燃料補給統合を組み合わせています。GenCellはBOXPowerと提携し、公共安全停電防止ゾーン向けの太陽光・蓄電マイクログリッドにAFCを組み込み、米国農村部の公益事業への露出を拡大する一歩を踏み出しています。

農業バックアップ、冷蔵輸送用補助電源装置、人道支援キットなどのホワイトスペース機会があります。アニオン交換膜の特許活動は2024年~2025年に40%増加し、日本と中国の研究機関が主導しており、PEMFCとの耐久性ギャップをついに縮小し自動車量を解放する可能性のある次世代設計を示唆しています。IEC 62282安全規格への準拠が調達の前提条件となっており、成熟した試験インフラを持つ企業が有利となり、認証専門家のニッチが生まれています。(5)世界知的所有権機関、「アニオン交換膜特許出願2025年」、wipo.int

アルカリ形燃料電池産業リーダー

AFC Energy plc

GenCell Ltd.

FuelCell Energy Inc.

Plug Power Inc.

Ballard Power Systems

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:AFC Energyは、2026年までにディーゼルコストパリティを達成する水素発電機の商業化に向けた戦略的転換を発表し、海事用途向けのHy-5ポータブルアンモニア分解装置を発売しました。

- 2024年8月:Stargate HydrogenはBGR Techと提携し、インドの国家グリーン水素ミッションの展開向けにアルカリ形電解槽を供給しました。

- 2024年7月:AFC EnergyはZollner Elektronikとサプライヤー契約を締結し、ドイツでのSシリーズモジュール製造を拡大しました。

- 2024年7月:GenCellはカリフォルニア・モビリティ・センターに初のEVOXシステムを展開し、水素燃料電池、蓄電池、AIソフトウェアを統合して高速EV充電を実現しました。

世界のアルカリ形燃料電池市場レポートの範囲

アルカリ形燃料電池(AFC)は、水素と酸素を電気、水、熱に変換する高効率・低温の電気化学デバイスです。一般的に水酸化カリウムであるアルカリ電解質を利用することで、電極に安価な非貴金属触媒(例:ニッケルまたは銀)を使用でき、酸性燃料電池に対してコスト効率の高い代替手段を提供します。

世界のアルカリ形燃料電池市場は、タイプ、出力、用途、地域に区分されています。タイプ別では、市場は静置型とモバイル・ポータブル型システムに区分されています。出力別では、市場は5kW以下、5~50kW、50kW超に区分されています。用途別では、市場は軍事・防衛、宇宙船・打上げシステム、バックアップ・遠隔電力、ポータブル電子機器に区分されています。レポートはまた、主要地域の20カ国におけるアルカリ形燃料電池市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で行われています。

| 静置型アルカリ形燃料電池 |

| モバイル・ポータブル型アルカリ形燃料電池 |

| 5kW以下 |

| 5~50kW |

| 50kW超 |

| 軍事・防衛 |

| 宇宙船・打上げシステム |

| バックアップ・遠隔電力 |

| ポータブル電子機器 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 静置型アルカリ形燃料電池 | |

| モバイル・ポータブル型アルカリ形燃料電池 | ||

| 出力別 | 5kW以下 | |

| 5~50kW | ||

| 50kW超 | ||

| 用途別 | 軍事・防衛 | |

| 宇宙船・打上げシステム | ||

| バックアップ・遠隔電力 | ||

| ポータブル電子機器 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのアルカリ形燃料電池市場の予測値は?

25.25%のCAGRで2031年までに15億2,000万米ドルに達すると予測されています。

2031年まで最も急速に成長する地域はどこですか?

欧州はREPowerEU目標と水素銀行オークションに牽引され、26.6%のCAGRで最も急速な拡大を記録すると予測されています。

軍事機関がAFC技術を採用する理由は何ですか?

静粛な運転、低い熱シグネチャ、燃料輸送車列の物流削減が、前線基地や無人システムにとってAFCを魅力的にしています。

広範な展開を最も制限する技術的障壁は何ですか?

CO₂による電解質汚染が大気空気用途でのスタック寿命を短縮し、メンテナンスコストを増大させます。

アルカリ形燃料電池はPEM燃料電池と耐久性においてどのように比較されますか?

現在のAFCスタックの寿命は10,000~15,000時間であるのに対し、PEMは20,000~30,000時間ですが、次世代アニオン交換型設計はそのギャップを縮小することを目指しています。

最終更新日: