ポータブル燃料電池市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

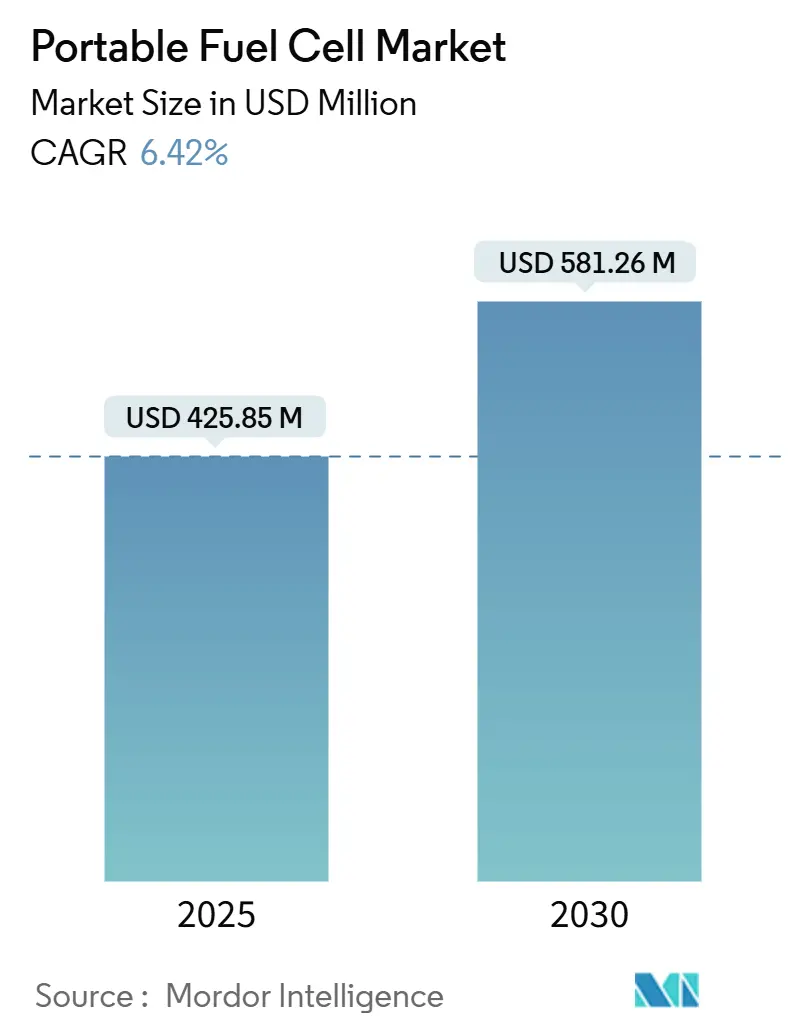

| 市場規模 (2025) | 425.85 百万米ドル |

| 市場規模 (2030) | 581.26 百万米ドル |

| 成長率 (2025 - 2030) | 6.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポータブル燃料電池市場分析

ポータブル燃料電池市場規模は2025年に4億2,585万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.42%で成長し、2030年までに5億8,126万米ドルに達すると予測される。

防衛近代化予算の増加、エッジコンピューティングのバックアップ需要、およびシステム寿命を200,000時間超に延長する触媒の革新が、加速の主要な推進力となっている。軍事用ナノグリッドの展開、水素を動力源とするデータセンターのパイロット事業、および標準化された水素カートリッジは、グリッドの信頼性が不確かな地域における商業的機会を拡大している。大量生産によるコスト低下が競争を激化させる一方、新素材が白金使用量の要件を緩和し、リチウムイオン電池との総コスト差を縮小している。オフグリッド水素生成および液体有機水素キャリアの並行的な進歩は、特に遠隔地への展開における燃料ロジスティクスをさらに改善している。

主要レポートのポイント

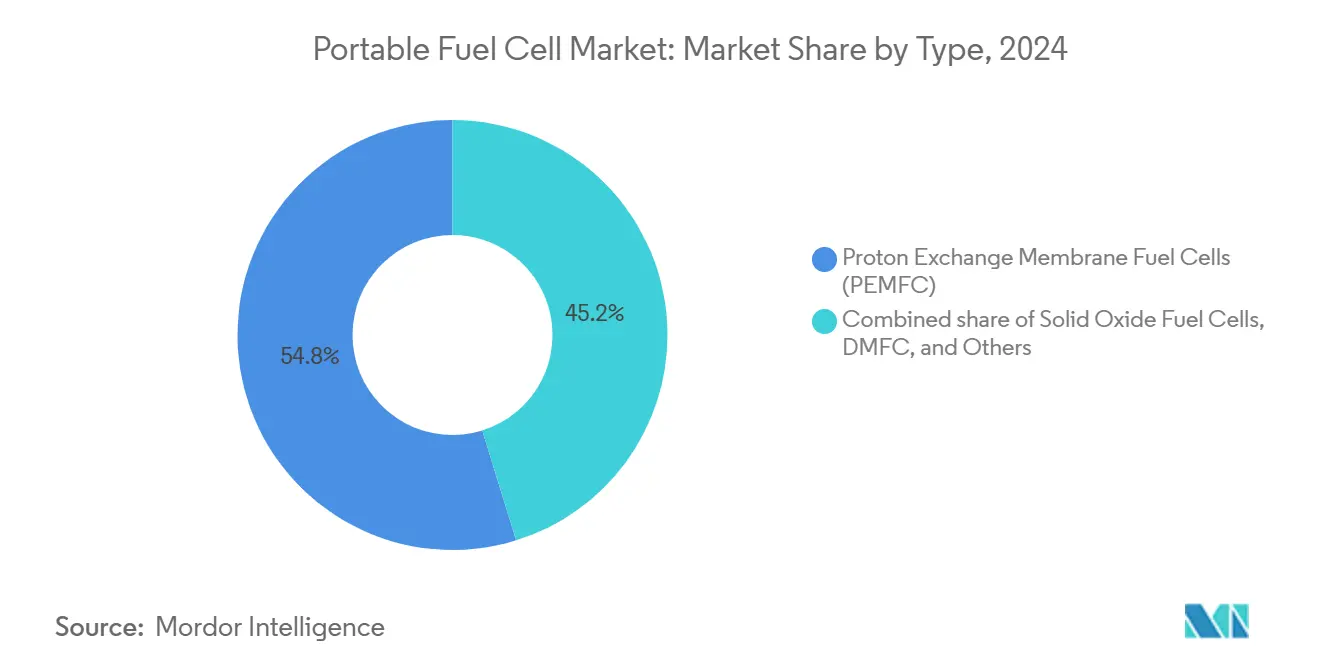

- 技術別では、プロトン交換膜型燃料電池(PEMFC)が2024年のポータブル燃料電池市場シェアの54.8%を占め、固体酸化物型燃料電池(SOFC)は2030年までに6.8%のCAGRで成長すると予測される。

- 出力定格別では、100 W未満のシステムが2024年のポータブル燃料電池市場規模の49.5%のシェアを占め、100 W~1 kWの帯域は2025年から2030年にかけて7.4%で成長すると予測される。

- 燃料タイプ別では、水素が2024年のポータブル燃料電池市場シェアの59.1%を占め、2030年までに7.0%のCAGRで成長すると予測される。

- 用途別では、コンシューマーエレクトロニクスが2024年に34.7%の収益シェアを占め、軍事・防衛セクターは2030年までに7.3%のCAGRで拡大する見込みである。

- 地域別では、北米が2024年のポータブル燃料電池市場規模の38.3%のシェアを占め、アジア太平洋地域は2030年までに8.3%のCAGRで加速すると予測される。

グローバルポータブル燃料電池市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オフグリッドおよびバックアップ電力への需要 | +1.8% | グローバル、北米およびアジア太平洋に集中 | 中期(2~4年) |

| 軍事・防衛の野外展開 | +1.2% | 北米および欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| 排出規制に基づく規制上の義務 | +0.9% | 欧州連合および北米、アジア太平洋へ波及 | 長期(4年以上) |

| ミニデータセンターおよびエッジコンピューティングのバックアップ | +0.7% | 北米および欧州連合の都市部 | 短期(2年以内) |

| 標準化された水素カートリッジのエコシステム | +0.5% | グローバル、先進市場での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オフグリッドおよびバックアップ電力への需要

AIを中心とするデータセンターは2030年までに電力需要を2倍にすると予測されており、90%超の稼働率を維持しGPU負荷の変動に迅速に対応できるオンサイト発電ソリューションの重要性が高まっている。(1)Data Center Frontier、「ECLが1 GWのオフグリッド水素動力型『AIファクトリー』データセンターをデビュー」、datacenterfrontier.com ヒューストン近郊に建設された初の1 GWオフグリッド水素データセンターは、PUE 1.05および水使用量ゼロを実現しており、大規模展開における技術的実現可能性を示している。ホワイトサンズの水素ナノグリッドを活用した軍事パイロット事業などは、電解槽、貯蔵、水回収を単一のマイクログリッドに統合することで、孤立した場所でのディーゼル発電機代替の実現可能性を示している。(2)米国陸軍、「工兵研究開発センターが米国陸軍初の水素動力ナノグリッドを祝う」、army.mil

軍事・防衛の野外展開

NATOは、エネルギー回復力を必要とする前線部隊向けの静粛かつ熱的シグネチャーの低い電源として、ポータブル燃料電池を位置づけている。米国空軍は、紛争地域におけるサプライチェーンリスクを抑制するアジャイルロジスティクス向けに水素システムの試験を行っている。Honeywellのプロトタイプは米国陸軍の電子機器仕様に適合しており、戦術的展開への準備が整っていることを示している。

排出規制に基づく規制上の義務

2025年7月に施行される米国道路交通安全局(NHTSA)のFMVSS第307号および第308号は、水素車両の安全性を成文化し、ポータブルシステム向けコンポーネントを間接的に標準化する。米国連邦航空局(FAA)の水素航空機認証ロードマップは、2032年までに補助電源の候補として燃料電池を特定している。ISO 6583:2024はメタノール純度の指針を示し、海洋およびポータブル用途における直接メタノール型燃料電池(DMFC)の採用を促進している。(3)国際標準化機構、「ISO 6583:2024」、iso.org

ミニデータセンターおよびエッジコンピューティングのバックアップ

2030年までに米国で新たに47 GWのデータセンター容量が追加されると予測されており、ディーゼル規制が厳しい都市部における排出ゼロのバックアップ電力への需要が高まっている。Bloom EnergyのイリノイプロジェクトおよびHitachi EnergyのHyFlexジェネレーターは、AIワークロードに対応したモジュール式水素システムへのシフトを示している。HondaなどのOEMは、テクノロジーセクターの量産効果を活用して、将来の水素車両向けスタックコストを低減している。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い総所有コスト | -1.4% | グローバル、価格感応度の高い市場で最も顕著 | 中期(2~4年) |

| 高度なリチウムイオン電池バンクとの競合 | -1.1% | グローバルのコンシューマーエレクトロニクス | 短期(2年以内) |

| 水素カートリッジの逆物流ギャップ | -0.6% | 廃棄規制が厳しい先進地域 | 中期(2~4年) |

| メタノール取り扱いの毒性規制 | -0.3% | 世界の海洋・産業用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い総所有コスト

米国エネルギー省(DOE)の目標は5~50 Wユニットに対してUSB 5米ドル/Wを掲げているが、ポータブルスタックの平均はそれを大幅に上回っており、初期費用が購買基準を左右する市場への普及が課題となっている。(4)米国エネルギー省、「ポータブル電力用燃料電池システムのDOE技術目標」、energy.gov 電池パックは2035年までに86米ドル/kWhに向かって低下する傾向にあり、低出力コンシューマーガジェットにおける経済的格差が拡大している。(5)アルゴンヌ国立研究所、「米国製自動車用リチウムイオン電池のコスト分析と予測」、anl.gov プリント回路基板型燃料電池は工具コストの低減を見込めるが、触媒価格の圧力と認証リードタイムという課題に依然として直面している。

高度なリチウムイオン電池バンクとの競合

高ニッケルNMCセルは現在300 Wh/kgを超え、かつて燃料電池が独占していた稼働時間の優位性を縮小している。利便性と充電ネットワークの普及により、小型電子機器ではリチウムイオンが好まれており、燃料電池ベンダーは給油速度や静粛運転がコストを上回る用途へのピボットを余儀なくされている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:PEMFCの優位性にSOFCが挑戦

プロトン交換膜型燃料電池(PEMFC)技術は2024年のポータブル燃料電池市場シェアの54.8%を占め、1,000 W/kgに迫る質量出力密度の恩恵を受けている。カリフォルニア大学ロサンゼルス校のグラフェン保護白金触媒は、予測寿命を200,000時間超に延ばし、耐久性への懸念を払拭している。固体酸化物型燃料電池(SOFC)は、燃料の柔軟性と200~500 °Cの温度範囲で劣化なく動作可能な新しいプロトン伝導性ペロブスカイトの開発に牽引され、2030年までに6.8%の予測CAGRを達成すると見込まれている。直接メタノール型燃料電池は、液体燃料の利便性のために20~30%の効率を犠牲にする海洋・監視機器においてニッチな技術にとどまっている。

フィールドデータによると、PEMFCユニットは兵士の無線機に電力を供給し、コールドスタート後数秒でリセットされる一方、SOFCモジュールはディーゼル代替が義務付けられた通信タワーに対してマルチ燃料の汎用性を提供している。PEMFCの起動速度とSOFCの定常状態効率を組み合わせたハイブリッドスタックが初期テスト段階にある。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

出力定格別:100 W未満システムが規模拡大をリード

100 W未満のデバイスは2024年に49.5%のシェアを占め、軽量パックを必要とするコンシューマーおよびIoTノードを支配している。100~200 Wを供給するMesodyneの10ポンドLightCellは、MIL-STD-810の堅牢性基準を満たしながら小型化トレンドを示している。7.4%のCAGRが予測される100 W~1 kW帯域は、多時間の電池交換に対して迅速な給油を必要とするエッジサーバーラック、前方作戦基地、および放送機器に対応している。

モジュール式設計は500 Wカートリッジを並列接続することで1 kW超にスケールアップでき、災害対応チームがグリッドアクセスなしで72時間医療用冷蔵庫を稼働させることを可能にする。Intelligent Energyの175 kW超薄型スタックなどの高出力プロトタイプは、航空および重量物搬送ドローン向けにポータビリティの閾値が上昇していることを証明している。

燃料タイプ別:水素エコシステムの成熟

水素は2024年のポータブル燃料電池市場の59.1%のシェアを維持し、液体有機水素キャリア(LOHC)技術が長距離輸送を簡素化するにつれて最速の7.0%のCAGRを記録すると予測されている。EneosとHoneywellのキャリア協業は、既存のタンカー船団を使用した大量輸送を指向しており、圧縮コストと安全上のハードルを低減している。メタノールは、気体燃料の使用が困難な貯蔵温度条件にある海上ブイや極地ステーションでの利用が続いている。

直接炭化水素PEMFC研究では、不飽和添加剤が炭素析出を緩和できることが明らかになっており、レクリエーション用途向けプロパンまたはブタンカートリッジの使用への道が開かれる可能性がある。ISO 6583:2024に基づく標準化は、海洋採用を促進する品質ベンチマークを提供している。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:軍事の成長がコンシューマーエレクトロニクスを上回る

コンシューマーエレクトロニクスは2024年に34.7%のシェアを占めたが、現在は高密度電池との激しい競争に直面している。軍事セグメントは、米国陸軍のSTAMPプログラムなどがマイクログリッドにおいてディーゼル発電機比で50%の燃料節約を達成するなど、2030年までに7.3%のCAGRで成長すると予測されている。PEMFCを活用した緊急バックアップキットは、ハリケーン時の通信タワーの稼働時間を72時間超に延長し、電池とトレーラー発電機の間の稼働時間ニッチを埋めている。

産業機器メーカーは倉庫フォークリフトに水素シリンダーを後付けして充電ダウンタイムを削減しており、UAV Corpの水素飛行船は長時間耐久型空中プラットフォームへの拡大を示している。

地域分析

北米の現在の優位性は、大規模な防衛予算配分、データセンター建設、およびスタック寿命を200,000時間超に延ばす大学主導の触媒革新に起因している。水素車両および航空機補助システムをカバーする米国連邦安全規制は、調和のとれたコンポーネントエコシステムを形成している。カナダのアルバータ州から太平洋岸への水素・アンモニア回廊は鉱山キャンプ向けモバイル発電機を支援し、メキシコのマキラドーラはUSMCA貿易保護のもとでバランスオブプラントコンポーネントを組み立てている。地域の逆風としては、小売水素ディスペンサーの整備が遅れており、コンシューマーエレクトロニクスの補充における普及を制限する可能性がある。

アジア太平洋の台頭は、中国の燃料電池車(FCV)フリートへの公的資金、日本の安全基準におけるリーダーシップ、およびインドの拡大する低コスト製造能力に支えられている。韓国の大企業は定置型コジェネレーション(CHP)から得た燃料電池のノウハウを可搬型フレームに転用し、ユニットあたりの間接費を低減している。ASEAN島嶼国は、嵐が頻繁にディーゼル供給ラインを寸断する通信タワー向けにポータブルスタックを検討している。地域のエコシステムは、白金使用量を削減し膜の耐久性を向上させる統合サプライチェーンの恩恵を受けている。

欧州はポータブル燃料電池を「Fit for 55」アジェンダの中に位置づけ、建設現場、フェスティバル、緊急拠点でのディーゼル発電機を代替している。ドイツの防衛セクターは堅牢なユニットへの需要を押し上げ、オランダは沿岸監視ブイでメタノールカートリッジの試験を行っている。英国の2030年までに10 GWを目指す水素経済目標はデモンストレーションプロジェクトを通じて推進されているが、許認可の遅延が小売展開を遅らせている。北欧諸国は余剰の風力・水力発電容量を活用してグリーン水素を生成し、ポータブルカートリッジ充填ハブに供給している。

競合状況

ポータブル燃料電池の競争は、多角化した産業企業とニッチなイノベーターが混在している。SFC Energyの2024年のEBITDA 45%増は、アジアの軍事受注と欧州の建設レンタルに起因している。Ballard Powerのスタック出荷量48%増は、Vertivとのデータセンター協業によるものである。Horizon Fuel Cellは電解槽コストを削減するアニオン交換膜(AEM)の革新を推進し、間接的に1キログラムあたりの水素価格を低下させ、サービス可能な市場を拡大している。

新興の破壊的プレーヤーとしては、完全リース型AIフォーカスのデータセンターでユーティリティ規模の事業性を実証したECL、航空機向けの機会を開く175 kW超薄型スタックを持つIntelligent Energy、および軽量セル発電機で秘密作戦をターゲットとするMesodyneが挙げられる。競争上の差別化は、純粋な効率からパッケージレベルの統合、補充ロジスティクス、およびサービスネットワークへとシフトしている。

窒素ドープ合金触媒およびプリント回路基板統合膜に関する特許活動は、材料の進歩が電池に対するコストプレミアムを引き続き侵食することを示唆している。ただし、このセクターは依然として中程度に分散しており、上位5社が2024年収益の40%弱を占めるにとどまっており、統合または戦略的提携の余地が十分にある。

ポータブル燃料電池産業のリーダー企業

SFC Energy AG

Ballard Power Systems

Plug Power Inc.

Horizon Fuel Cell Tech.

Intelligent Energy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:UAV Corpが2025年初頭に打ち上げ予定のDART水素飛行船に対して1億500万米ドルの意向書(LOI)を確保した。

- 2024年12月:米国陸軍がホワイトサンズミサイル実験場にディーゼル発電機を代替する初の水素ナノグリッドを公開した。

- 2024年10月:ECLがヒューストン近郊に1 GWのTerraSite-TX1オフグリッド水素データセンターを開設した。

- 2024年7月:Intelligent Energyが地域航空機をターゲットとするIE-FLIGHT水素スタックを発表した。

グローバルポータブル燃料電池市場レポートの範囲

| プロトン交換膜型燃料電池(PEMFC) |

| 直接メタノール型燃料電池(DMFC) |

| 固体酸化物型燃料電池(SOFC) |

| その他(アルカリ型、可逆型など) |

| 100 W未満 |

| 100 W~1 kW |

| 1 kW超 |

| 水素 |

| メタノール |

| その他の燃料 |

| コンシューマーエレクトロニクス |

| 軍事・防衛 |

| 緊急バックアップ |

| 遠隔監視およびオフグリッド電力 |

| 産業機器 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | プロトン交換膜型燃料電池(PEMFC) | |

| 直接メタノール型燃料電池(DMFC) | ||

| 固体酸化物型燃料電池(SOFC) | ||

| その他(アルカリ型、可逆型など) | ||

| 出力定格別 | 100 W未満 | |

| 100 W~1 kW | ||

| 1 kW超 | ||

| 燃料タイプ別 | 水素 | |

| メタノール | ||

| その他の燃料 | ||

| 用途別 | コンシューマーエレクトロニクス | |

| 軍事・防衛 | ||

| 緊急バックアップ | ||

| 遠隔監視およびオフグリッド電力 | ||

| 産業機器 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年のポータブル燃料電池市場の予測値は?

市場は2030年までに5億8,126万米ドルに達すると予測されている。

現在の採用をリードしている技術は何か?

プロトン交換膜型燃料電池(PEMFC)が2024年時点で54.8%の市場シェアを保有している。

軍事プログラムが成長にとって重要な理由は何か?

防衛機関は、紛争地域における静粛かつ長時間稼働の電力供給のためにポータブル燃料電池を採用しており、最速の7.3%のCAGRを記録する用途セグメントを支えている。

アジア太平洋はどのくらいの速さで成長しているか?

アジア太平洋は中国の水素インフラと日本の規制に牽引され、2030年までに8.3%のCAGRで成長している。

コンシューマーエレクトロニクスの普及を妨げているものは何か?

リチウムイオン電池価格の低下と利便性の高い充電オプションが、小型デバイスにおける燃料電池の競争力を制限している。

どの出力帯域が最も急速に拡大しているか?

100 W~1 kWの範囲は、エッジコンピューティングおよび戦術通信のニーズに牽引され、7.4%のCAGRで成長する見込みである。

最終更新日: