微生物燃料電池市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

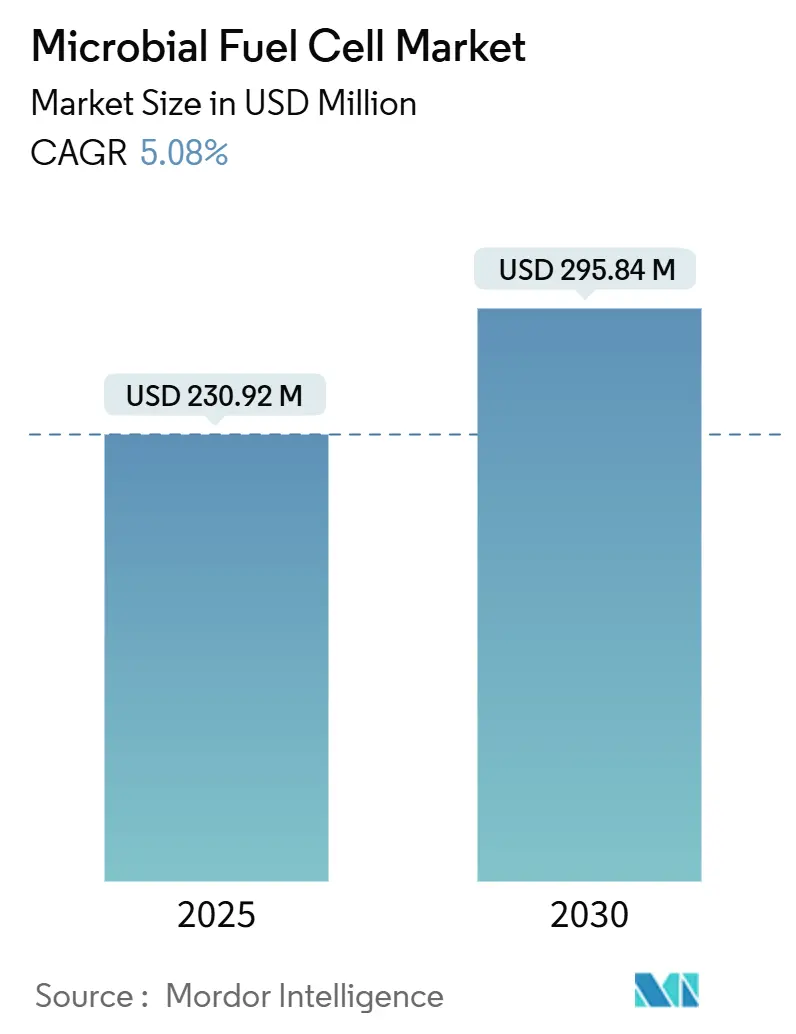

| 市場規模 (2025) | 230.92 百万米ドル |

| 市場規模 (2030) | 295.84 百万米ドル |

| 成長率 (2025 - 2030) | 5.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる微生物燃料電池市場分析

微生物燃料電池市場規模は2025年に2億3,092万米ドルと推定され、予測期間(2025年~2030年)中に5.08%のCAGRで2030年までに2億9,584万米ドルに達すると予測されています。

グラフェン電極のコスト継続的な低下、栄養塩排出に関する規制圧力の高まり、およびパイロットプロジェクトのパイプライン拡大が、技術スケールアップに対する投資家の信頼を支えています。業界参加者は、コンプライアンスコストを削減しながら高COD排水を収益化する明確な機会を見出しており、技術の初期段階という性質にもかかわらず、産業・都市の見込み客の関心を維持しています。水処理の既存企業、防衛関連企業、ナノ材料スタートアップがそれぞれ異なる技術ロードマップを追求しているため、競争力学は流動的なままです。近期の採用は電力密度の向上とスタッカブルリアクター設計に依存し、中期的な普及はコスト効率の高いPGMフリー触媒と、エンドユーザーの資本リスクを軽減するモジュール式契約フレームワークにかかっています。

主要レポートのポイント

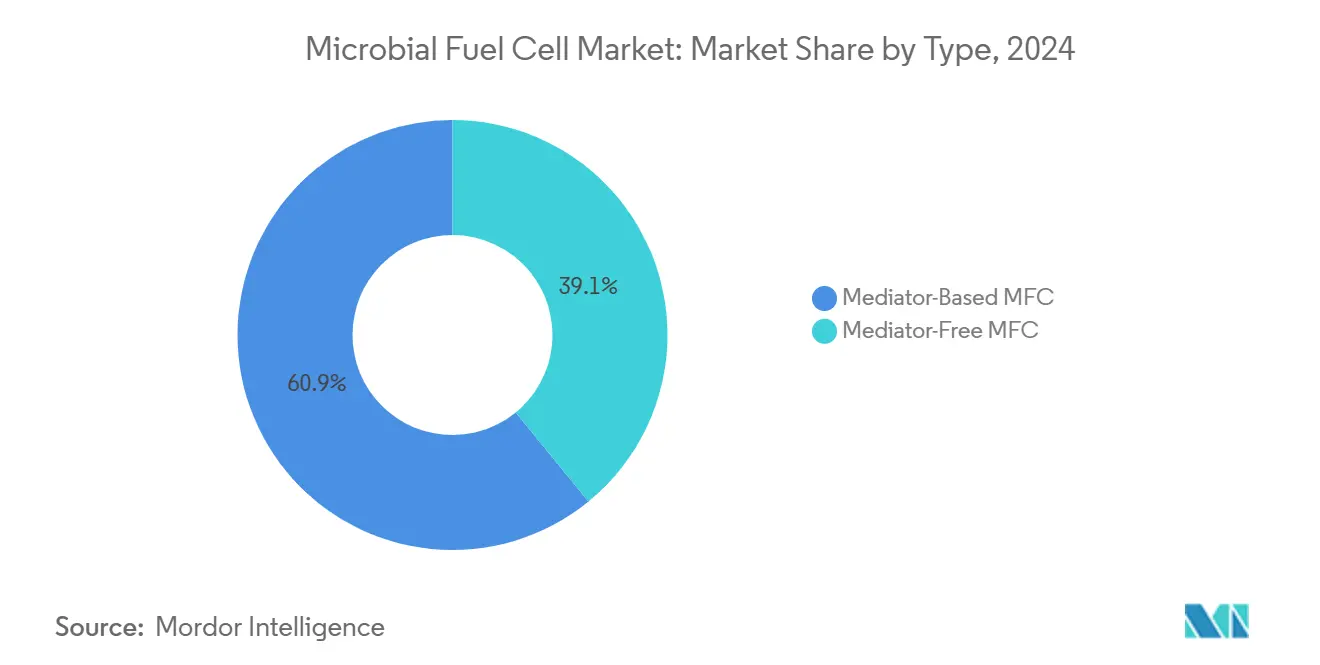

- タイプ別では、メディエーターフリーシステムが2024年に60.9%の収益シェアをリードし、メディエーターベースの製品は2030年にかけて5.6%のCAGRで拡大する見込みです。

- 設計別では、シングルチャンバー構成が2024年の微生物燃料電池市場シェアの59.8%を占め、スタッカブルモジュラー設計は2030年にかけて8.5%のCAGRで上昇しています。

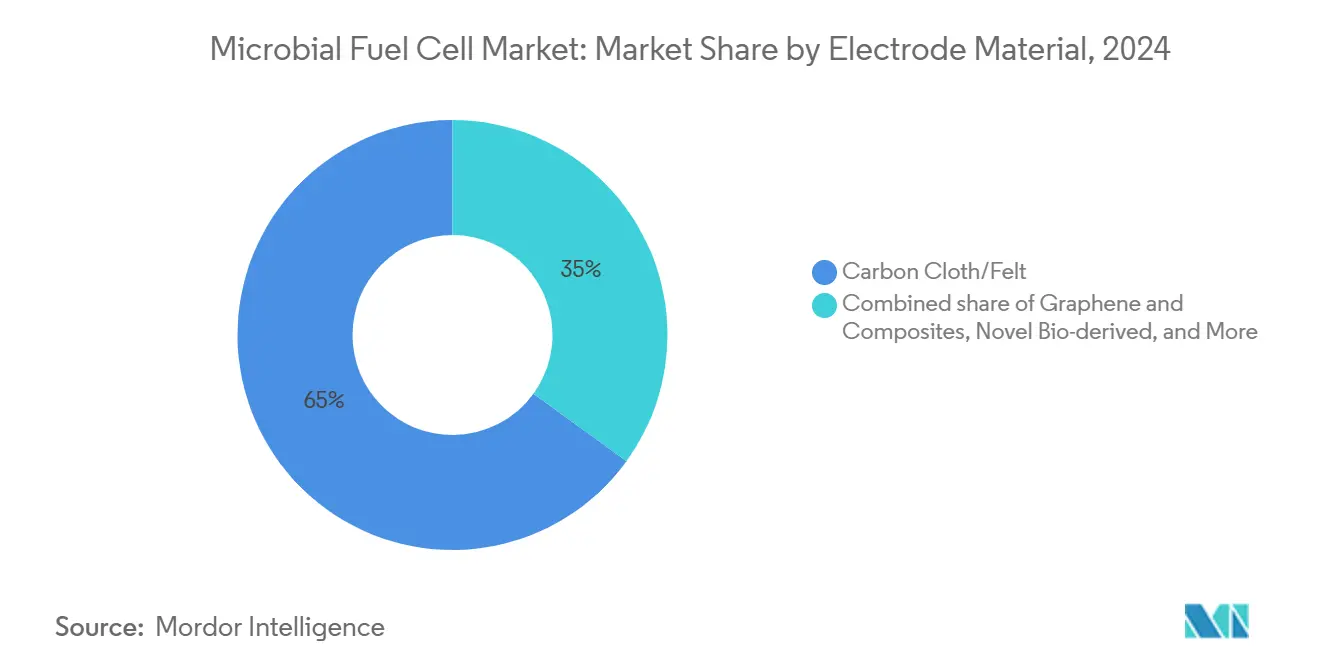

- 電極材料別では、カーボンクロスおよびカーボンフェルトが2024年の微生物燃料電池市場規模の65%のシェアを占め、グラフェン複合材料は予測期間中に6.2%のCAGRで進展しています。

- 基質源別では、都市下水および産業排水が2024年に75%のシェアを保有し、2030年にかけて5.4%のCAGRで成長すると予測されています。

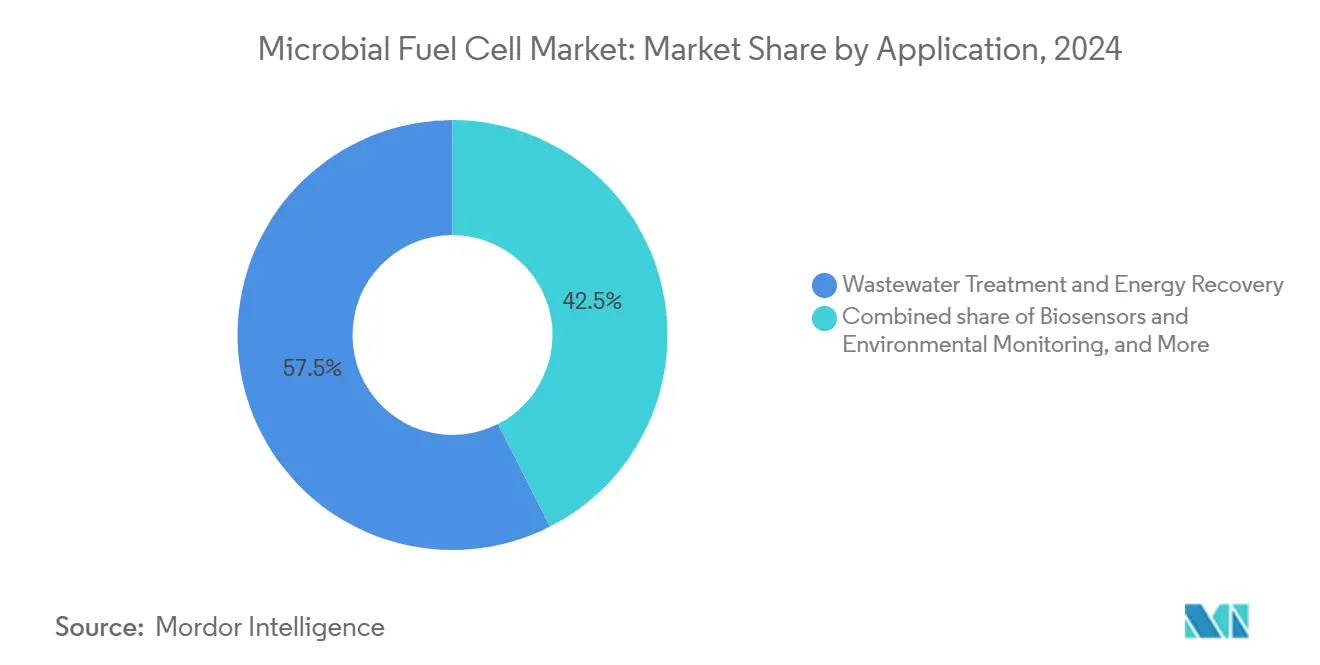

- 用途別では、廃水処理およびエネルギー回収が2024年に57.5%の収益シェアを占め、バイオセンサーおび環境モニタリングは7.3%のCAGRで推移しています。

- エンドユーザー別では、産業施設が2024年市場の50.6%を確保し、研究機関は2030年にかけて7.7%のCAGRで上昇しています。

- 地域別では、アジア太平洋地域が微生物燃料電池市場の最大シェアを占め、2024年に45.1%を記録し、2030年にかけて6.9%のCAGRで最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

微生物燃料電池市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2025年以降のR&D資金の急増 | +1.2% | 北米およびEU | 中期(2〜4年) |

| 世界的な廃水排出規制の強化 | +0.9% | EUおよび北米が先行し、その後グローバルへ | 長期(4年以上) |

| オフグリッドマイクロ電力センサーの需要 | +0.7% | APACが中心、北米へ波及 | 短期(2年以内) |

| 食品・飲料工場における排水から電力へのESCO契約 | +0.5% | 北米およびEU、APACへ移行 | 中期(2〜4年) |

| 中国からのグラフェンアノード価格の低下 | +0.8% | グローバル、製造拠点はAPAC | 短期(2年以内) |

| 自己電力式リモートバイオセンサーへの防衛助成金 | +0.4% | 北米およびEUの防衛セクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2025年以降のR&D資金の急増

強固な連邦および多国間助成プログラムが微生物燃料電池市場にリソースを投入しており、その中には米国エネルギー省による4,600万米ドルの水素・燃料電池分野への公募が含まれます。(1)出典:米国エネルギー省、「DOEが水素および燃料電池技術の推進に向けて最大4,600万米ドルを発表」、energy.gov これらの資金は、電極材料の探索、微生物コミュニティエンジニアリング、および残存するパワー密度のギャップに対処するスタック統合試験を加速させます。大学は実際の廃水を用いたパイロット設備の検証において公益事業者と翻訳的プロジェクトを調整し、概念実証のタイムラインを短縮しています。ホライズン・ヨーロッパのもとでの並行するEUイニシアチブは、循環経済型水プロジェクトに資金を充当し、ドイツ、スペイン、およびオランダに協調的なテストベッドを設置しています。したがって、学術的専門知識とユーティリティスケールのパイロットの収束が、商業的準備を加速させる迅速なフィードバックループを支えています。

世界的な廃水排出規制の強化

欧州連合の指令2024/3019は、都市プラントに廃水からのエネルギー回収を義務付け、生物電気化学的ソリューションを明示的に参照しています。(2)出典:欧州議会および理事会、「指令2024/3019」、eur-lex.europa.eu 改正されたカナダの排水規則の同様の規定は、高度処理ユニットを設置する施設に移行承認を付与しています。(3)出典:カナダ政府、「廃水システム排水規制の改正規制」、canadagazette.gc.ca これらの義務は、COD除去と発電を同時に行うことで罰金を相殺できるため、微生物燃料電池リアクターを選択するオペレーターに予測可能なコンプライアンス経路を確立します。規制の確実性は貸し手のリスクモデルにも影響を与え、プロジェクトファイナンス構造がより長い期間を持つことを可能にし、年間債務返済を削減して中規模都市全体での採用可能性を広げます。

オフグリッドマイクロ電力センサーの需要

農業、環境、および防衛分野の事業体は、バッテリー交換なしに数年間稼働する自律型センサーグリッドを求めています。日本の柑橘類農園および米国の畑作農場でのフィールドトライアルでは、土壌微生物燃料電池がセンサーの消費電力をはるかに超える安定した電力を生成することが示されています。低消費電力IoTチップセットとの統合により、保守のための現地訪問が大幅に削減されます。これは、労働力不足やセキュリティリスクによりバッテリー交換が困難な場所において重要なメリットです。このセグメントの電力要件は控えめであるため、現在のパワー密度で十分であり、より大規模な廃水処理用途が成熟する間も、微生物燃料電池市場において即時の収益創出が可能となっています。

中国からのグラフェンアノード価格の低下

中国のロールツーロール合成ラインは、2022年以降毎年二桁台のパーセンテージでグラフェンシートのコストを削減し、高表面積アノードを産業規模スタックに対して経済的に実現可能にしています。グラフェン・ニッケル複合材を搭載したパイロットリグは、材料コストを予算内に抑えながら、カーボンクロスと比較して3〜4倍高い電流出力を報告しています。より広い供給可用性はアフターマーケットの改造も促進し、オペレーターがタンクを再構築することなく使用済み電極を交換してリアクターの収率を向上させ、回収期間を短縮し、微生物燃料電池市場が保守的な公益事業予算に浸透するのを助けています。

微生物燃料電池市場の抑制要因影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 代替手段と比較した低電力密度 | -1.1% | グローバル、大規模用途が最も影響を受ける | 長期(4年以上) |

| 従来の処理と比較した高い初期投資 | -0.8% | グローバル、コスト敏感な市場でより顕著 | 中期(2〜4年) |

| 塩水廃水流中のカソードバイオファウリング | -0.6% | 沿岸および高塩分産業地域 | 短期(2年以内) |

| PGMフリー触媒の限られた寿命 | -0.4% | グローバル、低コストスケールアップを阻害 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替手段と比較した低電力密度

産業規模の平均的なプロトタイプは200 mW/m²を超えることはほとんどなく、対応可能な負荷はセンシングおよび補助的なエネルギー回収に限定されます。リアクターのフットプリントが大きくなるにつれて、内部抵抗とバイオファウリングが性能を低下させ、土地制約と出力期待の間に不一致が生じます。研究者は電子移動速度を高めるために階層的多孔質構造と合成コンソーシアを目標としていますが、商業的な転換点には少なくとも3倍の向上が必要になる可能性があります。それまでの間、電力経済性は熱、太陽光、またはグリッド電力が実現不可能なニッチゾーンへの採用を制限します。

従来の処理と比較した高い初期投資

特殊なメンブレン、精密加工された集電体、および自動監視システムが、活性汚泥ベースラインと比較して初期予算を膨らませます。エネルギー回収により運営費が低下するにもかかわらず、多くの民間資金調達プラントは8〜10年の回収期間に難色を示します。資金調達とパフォーマンス保証をバンドルするESCO契約がこのギャップを部分的に埋めますが、広範なコストパリティは依然として安価な触媒インクとメンブレンレス設計に依存しており、排水品質を一定に保つ必要があります。電極製造のスケールアップは、投資デルタを縮小し、より高い微生物燃料電池市場ボリュームを解放するための最大のレバーです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

微生物燃料電池市場セグメント分析

タイプ別:

メディエーターフリーシステムがリーダーシップを維持メディエーターフリーアーキテクチャは2024年収益の60.9%、微生物燃料電池市場規模の1億3,350万米ドルに相当する収益をもたらしました。これは、高価な酸化還元化学物質を排除する直接電子移動によるものです。これらのリアクターは、シンプルなメンテナンススケジュールと低い消耗品在庫を優先するオペレーターに支持されています。成長は、クーロン効率をさらに高めるバイオフィルム管理と表面機能化の改善に伴うものです。同時に、8,670万米ドルと評価されるメディエーター型コホートは、次世代高分子メディエーターが毒性ドリフトなしにより高い電流密度に耐えることができるため、5.6%のCAGRを支持する上昇余地を提供しています。

微生物燃料電池市場は、リスク回避型ユーザーが実績あるメディエーターフリーリグを選択し、パフォーマンス志向のラボがより高い電力上限を突破するためにメディエーター強化スタックを試験するという二軌道の進化から恩恵を受けています。したがって、技術ベンダーは両スタイルにわたってポートフォリオをヘッジし、セグメント間の継続的な知識移転を確保し、予期せぬパフォーマンスの後退に対する収益の回復力を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設計別:

モジュール構成が展開の柔軟性を促進単室型リアクターは2024年に収益の59.8%を獲得し、プラグアンドプレイ設置と最小限のガスケット管理を提供することで、過酷な産業環境でのダウンタイムを低減しました。しかし、現在わずか2,940万米ドルのモジュールスタック形式は、公益事業者が土木工事の改修なしに変動する流入負荷に対応できるスケーラブルなブロックを求めるため、8.5%のCAGRで加速しています。この設計はまた、障害を1つのカセットに分離することでチャネル詰まりリスクを軽減し、プラントの稼働時間を保護します。

メーカーはISOコンテナのフットプリントでスタッカブルスキッドユニットを事前組み立てし、迅速なブラウンフィールド改造を可能にし、プラントが50 kW単位で容量を拡張するための移行経路を提供しています。いくつかの都市入札がモジュール性を入札基準として指定しているため、微生物燃料電池市場のベースはニッチなパイロットからメインストリームの調達チェックリストへと拡大しています。

電極材料別:

グラフェン複合材が採用を加速従来のカーボンクロスは依然として主力であり、セグメント売上高の65%を占めていますが、グラフェン複合材は6.2%のCAGRで最高の勢いを示しました。江蘇省と広東省の大量製造サイトが本格稼働すれば、実験室条件下での3,900 mW/m²を超える電力密度が利用可能なヘッドルームを示しています。(4)出典:Wei Zhangら、「多孔質グラフェン・ニッケルアノードが性能を向上」、rsc.org グラフェンへの微生物燃料電池市場シェアのシフトは、複合アノードをコスト・パー・ワット基準でカーボンクロスの15%以内に収める低下するコスト曲線と並行しています。

カボチャ組織多孔質フォームなどの生物由来炭素を混合したハイブリッド電極は、調達先をさらに多様化し、ESGリスクエクスポージャーを低減します。(5)出典:Jiaxin Liuら、「カボチャ組織由来バイオカーボンアノード」、mdpi.com カーボンニュートラル調達ポリシーが公共入札全体で力を増すにつれて、これらの持続可能な電極は入札者がスコアリング上の優位性を確保するのに役立ち、厳格なスコープ3報告に直面する水道局や産業輸出業者全体でより広い採用を促進します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

基質源別:

産業排水が収益を支える都市および産業廃水流の処理が2024年売上高の75%、微生物燃料電池市場規模の1億6,440万米ドルに相当する収益を生み出しました。高COD液体がバイオアノードに強力な電子供与体の可用性を提供するためです。蒸留所、食品加工、パルプ・製紙サイトは、増分的なエネルギー回収が汚泥処分量を削減しながら企業の持続可能性指標を向上させることを認識しています。(6)出典:Hanish Mohammed、「微生物燃料電池における蒸留所排水」、waset.org この二重の価値提案は、厳しい設備投資サイクルにおける予算承認を確保します。

農業排水および海洋堆積物の用途は規模が小さいものの戦略的です。これらは、グリッドアクセスが断続的で従来の処理が存在しない場所で機能する技術の能力を実証しています。アグリテックIoTの普及が拡大するにつれて、小型リアクターが灌漑チャンネルに直接組み込まれ、水の浄化とセンサー電力を提供し、微生物燃料電池市場に新たな需要チャンネルを生み出します。

用途別:

バイオセンサーが最速の上昇余地を提供廃水処理とコジェネレーションは依然として支配的であり、2024年売上高の57.5%を占めています。しかし、バイオセンサーと環境モニタリングは電力密度のボトルネックを回避するため、最も速い7.3%のCAGRを記録しています。フィールド展開では、68以上の電力対負荷比が乾燥条件下でも無期限のセンサー自律性を可能にすることが証明されています。防衛機関も同様に、電力シグネチャを明かさずに化学的脅威を検出する秘密の河川監視キットをテストしています。

これらの開発は、初期の商業的価値がマイクロワット負荷で十分な場所にあるという見解を強化しています。センサーグリッドにおける各成功事例がオペレーターの信頼を構築し、エンジニアリングチームに技術を習熟させ、電力出力が上昇した際により大型のリアクターへの道を平滑化し、より広い微生物燃料電池市場の需要スタック基盤を確立します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

研究機関がパイプラインを育成産業バイヤーは依然として2024年収益の50.6%を生み出し、共消化の相乗効果と規制クレジットを活用しています。しかし、研究機関は7.7%のCAGRで支出を拡大し、2030年までに3,680万米ドルに達しています。これは、国立研究所と大学が研究室の発見を商業化前のデモンストレーターに移行するための指定予算を確保しているためです。そのパイロットリグは、制御された条件下で新規バイオフィルムとメンブレンを検証し、将来の産業展開のリスクを低減します。

学術界とスタートアップ間の継続的なクロスライセンシングがIP収益化を加速し、プロトタイプロードマップを商業オペレーターの要件に合わせます。このフィードバックは官民コンソーシアムを豊かにし、拡散した学術的好奇心ではなく、微生物燃料電池市場の成長曲線に直接影響するブレークスルーにリソースを集中させます。

地域分析

アジア太平洋地域の微生物燃料電池市場

アジア太平洋地域は2024年の収益の45.1%を占め、6.9%のCAGRで成長しており、中国のグラフェンサプライチェーン、インドの低コスト素焼き鍋プロトタイプ、日本の農業用センサー試験導入その原動力となっている。地域の産業廃水量および炭素中立に向けた政策的義務は、通貨変動にもかかわらず持続的なプロジェクトパイプラインを生み出している。そのため、微生物燃料電池市場は、世界の電子機器組立および食品加工能力の多くを擁するこの地域において、需要側の牽引力とコスト側の押し上げ力の両方を享受している。

北米の微生物燃料電池市場

北米はこれに続き、エネルギー省の資金調達スキーム、防衛分野の試験プログラム、および生物電気化学系スタートアップを育成する強固なベンチャーキャピタルエコシステムに支えられている。環境NGOは老朽化した施設の改修を求めて電力会社への圧力を強めており、微生物燃料電池スタックは排出上限規制を遵守しながら再生可能エネルギー調達目標を達成するための手段を提供している。カナダの排水規制改正は移行期の許可緩和をもたらし、先行参入者の導入を一層促進している。

欧州の微生物燃料電池市場

指令2024/3019により、欧州はエネルギーポジティブな処理を法的義務として組み込んでおり、技術的に先進な地位を維持している。ドイツ、フランス、および北欧諸国の電力会社は、MFCモジュールを嫌気性消化槽と統合した商業化前の試験運用を実施しており、これにより微生物燃料電池市場の参照事例基盤が拡大している。地域の設備投資コストは高いものの、グリーンデット手段およびESG連動債が資金調達コストを低下させ、アジアの建設コストとの初期支出格差を相殺している。

競争環境

単一のアーキテクチャがまだ支配的な標準として浮上していないため、競争の激しさは断片化したままです。Fluenceのような水セクターの既存企業は、確立されたメンテナンスネットワークを活用してオペレーターを安心させながら、微生物燃料電池モジュールをターンキー処理スキッドに統合しています。一方、Aquacyclのようなスペシャリストは、パフォーマンス保証とサービス契約をバンドルした「処理量に応じた支払い」モデルでコンテナ化ユニットを販売しており、この構造は予算制約のある中小企業に共鳴しています。

ナノ材料サプライヤーは、グラフェンコーティングレシピのライセンス供与と予測可能な電気化学特性を提供するスラリーコートフェルトの供給によって価値を創出しています。防衛インテグレーターは大学研究室と協力してユニットを過酷な環境に対応させ、R&Dを補助する初期の高マージン注文を確保しています。特許データは電極革新とモジュール式フロー場設計への傾向を示しており、微生物燃料電池市場における差別化が大規模な土木工学よりも材料科学に依存していることを示しています。

M&Aの話題は、嫌気性消化と微生物燃料電池ポートフォリオを統合して1つのプラントでメタンと電力を生産できるハイブリッド製品を作ることに焦点を当てています。最終的な統合は、コスト曲線とパフォーマンス上限への影響が大きいことを考えると、独自の高表面積電極を所有する企業を中心に展開する可能性が高いです。

微生物燃料電池産業リーダー

Cambrian Innovation

Fluence Corporation

Aquacycl

MICROrganic Technologies

Emefcy(旧称)

- *免責事項:主要選手の並び順不同

本レポートで取り上げた微生物燃料電池市場の企業

- Cambrian Innovation

- Fluence Corporation

- Aquacycl

- MICROrganic Technologies

- Pilus Energy LLC

- Cascade Clean Energy, Inc.

- Electro-Active Technologies Inc.

- Frontis Energy

- FuturoLEAF

- Kurita Water Industries Ltd

- Sainergy Tech, Inc.

- Novozymes A/S

微生物燃料電池市場における最近の業界動向

- 2025年3月:FuelCell EnergyとMalaysia Marine and Heavy Engineeringが、微生物燃料電池電解槽を統合するマレーシアの低炭素燃料複合施設の実現可能性調査を開始しました。

- 2024年10月:東京農工大学が四国電力と共同で柑橘類農園での土壌セル試験を開始し、カメラとセンサーに電力を供給しました。

- 2024年8月:DASAの支援を受け、Wastewater FuelsがSevern Trent Waterのサイトで下水有機物を水素に変換する微生物電解セルをテストしました。

- 2024年4月:FuelCell Energyのカーボネートスタックがサクラメント地区下水局の2.8 MWバイオ発電プロジェクトに選定されました。

グローバル微生物燃料電池市場レポートスコープ

セグメンテーションの概要

| メディエーター型MFC |

| メディエーターフリーMFC |

| 単室型 |

| 二室型 |

| スタッカブルモジュール型 |

| カーボンクロス・フェルト |

| グラフェンおよび複合材 |

| 金属系(ステンレス鋼、チタン) |

| 新規生物由来材料 |

| 都市下水・産業排水 |

| 農業排水 |

| 海洋堆積物 |

| 廃水処理およびエネルギー回収 |

| 電力発電(遠隔・携帯型) |

| バイオセンサーおよび環境モニタリング |

| その他 |

| 産業 |

| 都市公益事業 |

| 商業・住宅 |

| 研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | メディエーター型MFC | |

| メディエーターフリーMFC | ||

| 設計別 | 単室型 | |

| 二室型 | ||

| スタッカブルモジュール型 | ||

| 電極材料別 | カーボンクロス・フェルト | |

| グラフェンおよび複合材 | ||

| 金属系(ステンレス鋼、チタン) | ||

| 新規生物由来材料 | ||

| 基質源別 | 都市下水・産業排水 | |

| 農業排水 | ||

| 海洋堆積物 | ||

| 用途別 | 廃水処理およびエネルギー回収 | |

| 電力発電(遠隔・携帯型) | ||

| バイオセンサーおよび環境モニタリング | ||

| その他 | ||

| エンドユーザー別 | 産業 | |

| 都市公益事業 | ||

| 商業・住宅 | ||

| 研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年の微生物燃料電池市場の規模はどのくらいですか?

微生物燃料電池市場規模は2025年に2億3,092万米ドルに達し、2030年に向けて5.08%のCAGRで成長する軌道にあります。

微生物燃料電池の展開においてどの地域がリードしていますか?

アジア太平洋がグローバル収益の45.1%を占め、強力な政策支援とコスト効率の高い電極製造拠点を反映しています。

微生物燃料電池内で最も速く成長しているセグメントはどれですか?

スタッカブルモジュール設計が8.5%という最高のセグメントCAGRを記録しており、スケーラブルな廃水ソリューションを求める公益事業者によって牽引されています。

グラフェン電極が微生物燃料電池にとって重要な理由は何ですか?

グラフェン複合材は電力密度を最大4倍に高め、価格の低下により高度なアノードが大型プラントに対して経済的に実現可能になっています。

微生物燃料電池のより広い採用に対する主な障壁は何ですか?

競合技術と比較した低電力密度が依然として大負荷用途を制限しており、研究者に電極アーキテクチャと微生物コンソーシアの最適化を迫っています。

最終更新日: