航空機マイクロタービン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.97 十億米ドル |

| 市場規模 (2031) | 5.23 十億米ドル |

| 成長率 (2026 - 2031) | 5.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機マイクロタービン市場分析

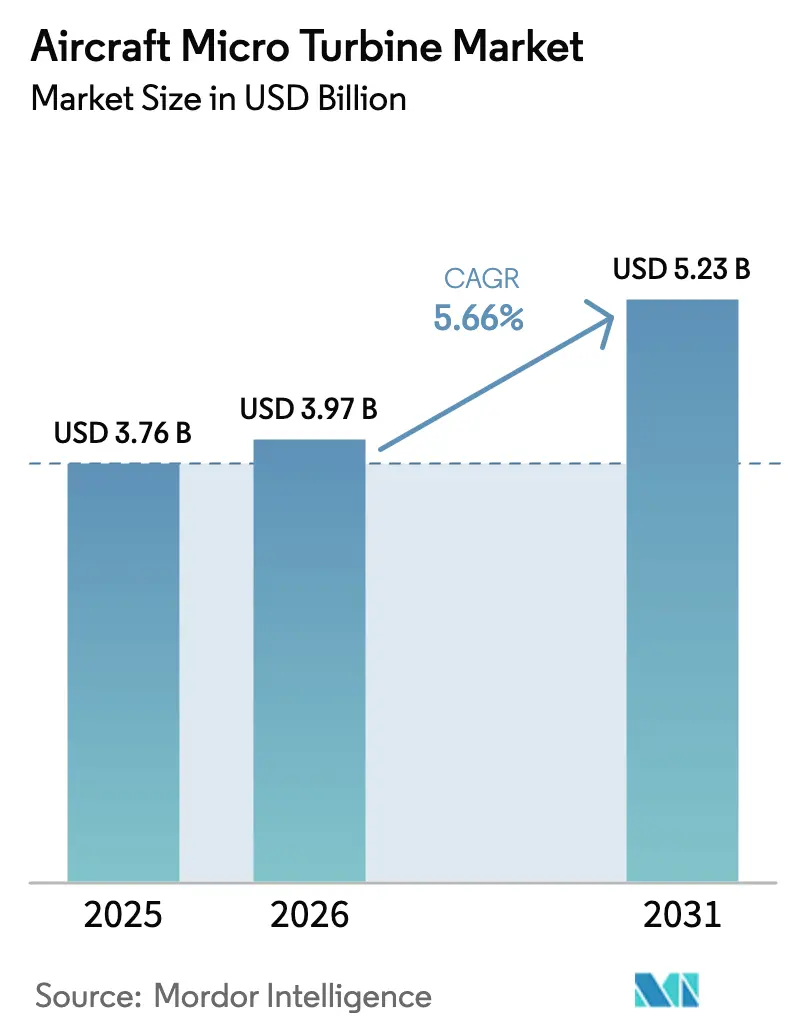

航空機マイクロタービン市場規模は2025年に37億6,000万USDと評価され、2026年の39億7,000万USDから2031年には52億3,000万USDに達すると予測され、予測期間(2026年〜2031年)中のCAGRは5.66%です。消耗型ドローンへの強固な防衛支出、地域路線フリートの脱炭素化の急務、そして急速に進化するハイブリッド電気アーキテクチャが本拡大を支えています。OEMはeVTOLプロジェクトの航続延長装置としてタービンを拡大適用する一方、商業オペレーターはバッテリーのみでは対応できない航続時間の限界を克服するため、高出力密度ユニットを採用しています。供給面では、積層造形技術の革新が開発サイクルを短縮し、エンジン供給量を制限してきた従来のボトルネックを軽減しています。FAAのパワードリフト規則やEASAのVTOLフレームワークに示された認証の進展も、投資家に対する市場の透明性を高め、イノベーターの市場投入時間を加速させています。

主なレポートの要点

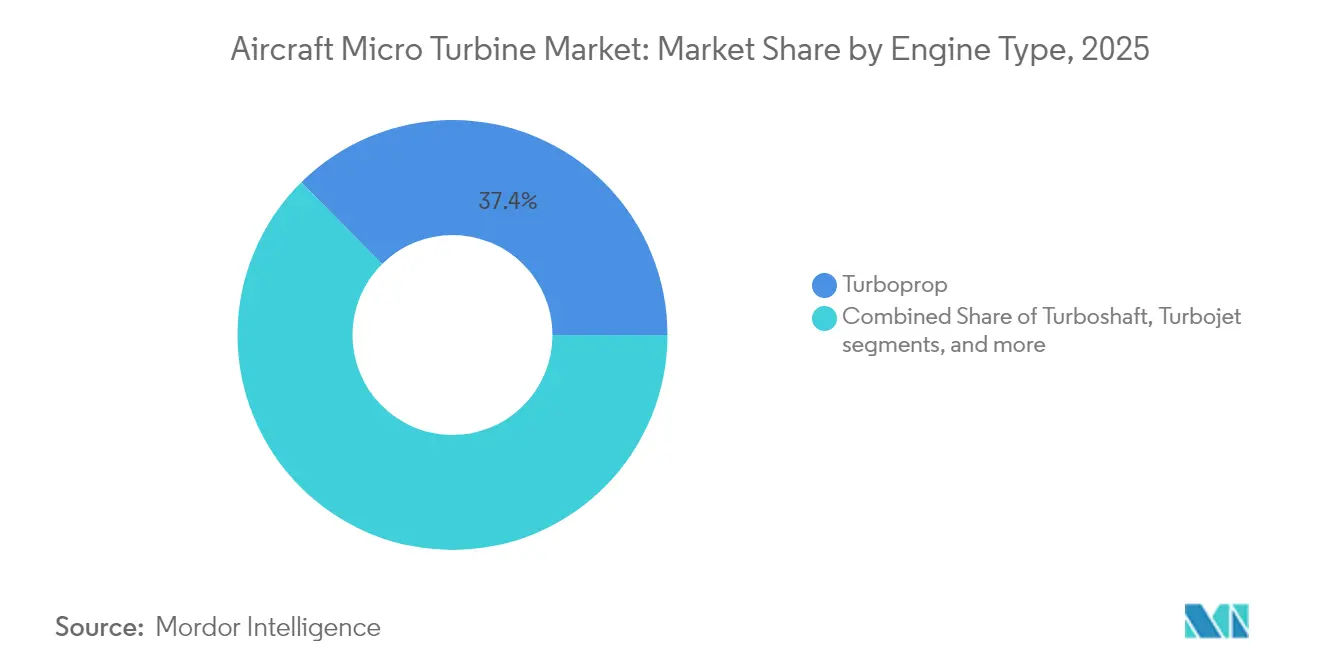

- エンジンタイプ別では、ターボプロップ構成が2025年の航空機マイクロタービン市場シェアの37.42%を占め首位となり、タービンシャフト仕様は2031年にかけてCAGR7.36%で拡大しています。

- 出力定格別では、60〜90kWシステムが2025年の航空機マイクロタービン市場規模の45.12%を占め、90kW超のシステムは2031年にかけてCAGR6.47%で成長すると予測されています。

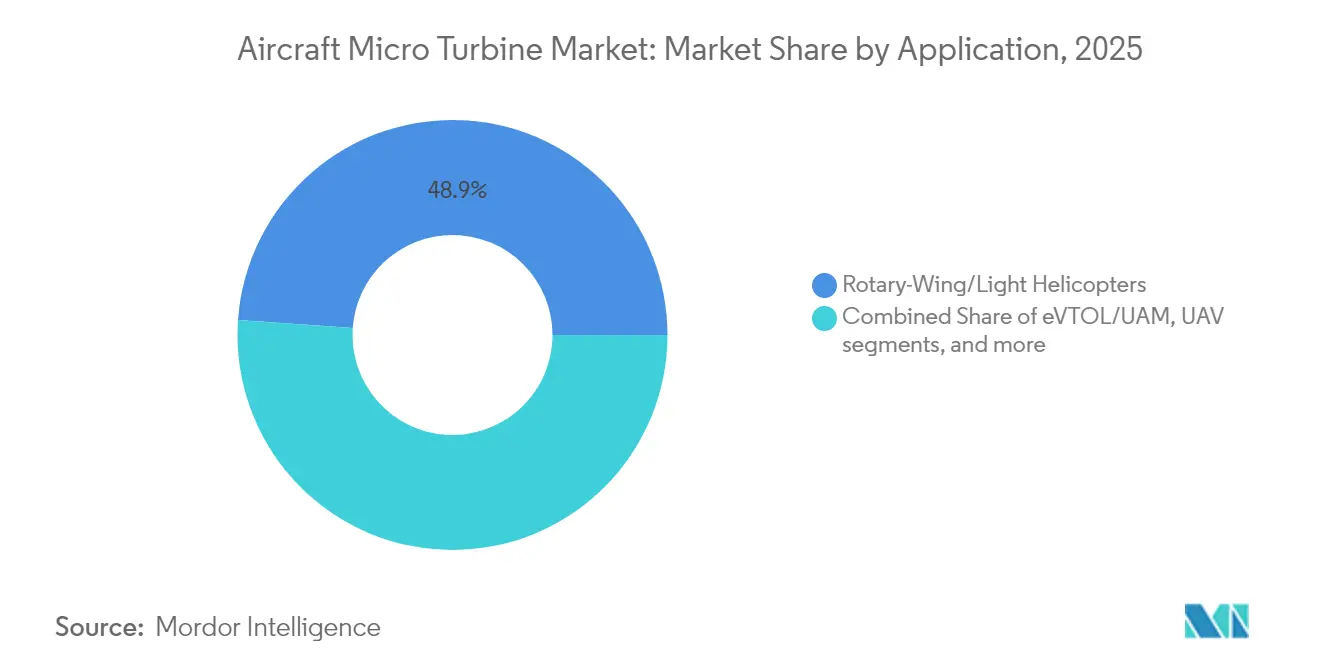

- 用途別では、回転翼プラットフォームが2025年の航空機マイクロタービン市場シェアの48.88%を獲得し、無人航空機は2031年にかけてCAGR8.10%で拡大しています。

- エンドユーザー別では、民間航空が2025年収益の42.76%を占め、UAV OEMは2031年にかけてCAGR6.98%を記録すると予測されています。

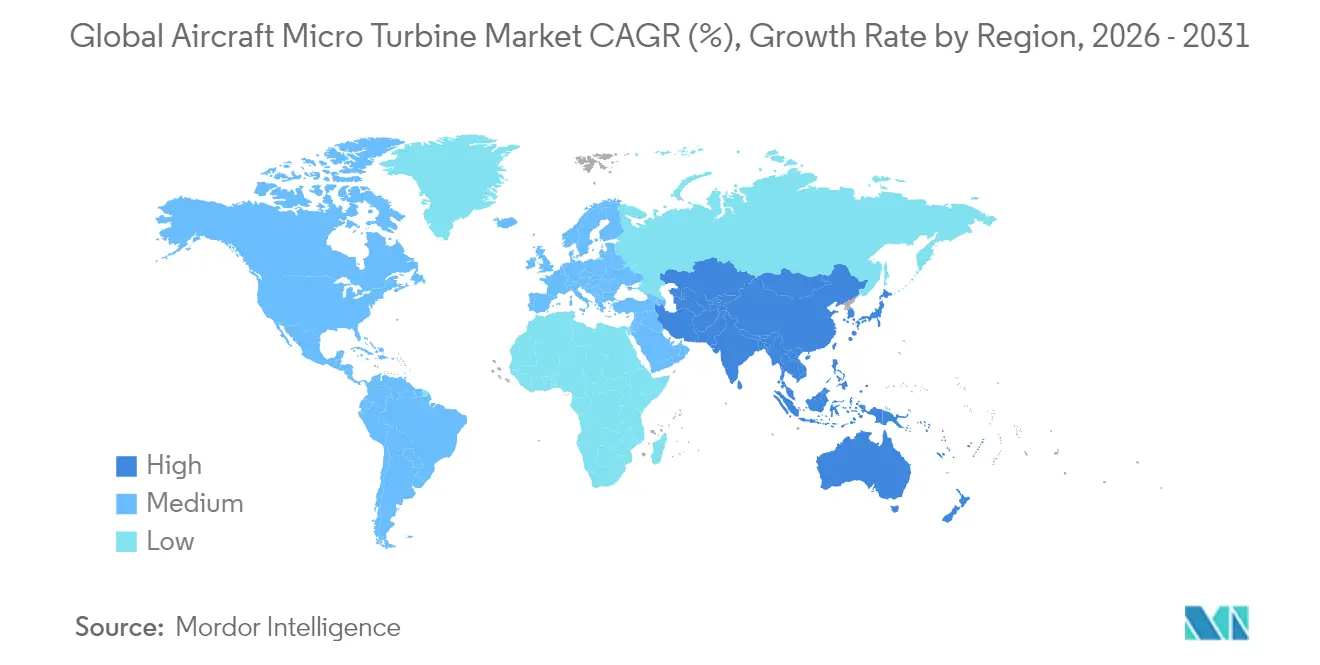

- 北米が2025年において39.05%の地域シェアを維持する一方、アジア太平洋地域はCAGR7.32%と最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機マイクロタービン市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 航続重視のUAVの導入拡大 | +1.2% | グローバル(北米およびアジア太平洋地域を中心) | 中期(2〜4年) |

| eVTOL/都市型航空モビリティ向けハイブリッド電気航続延長装置の台頭 | +0.9% | 北米およびEUからアジア太平洋地域へ拡大 | 長期(4年以上) |

| ピストンエンジンに対する優れた重量比出力とマルチ燃料対応能力 | +0.8% | グローバル | 短期(2年以下) |

| 練習機および軽量機のフリート更新 | +0.7% | 北米およびEU | 中期(2〜4年) |

| 消耗型ドローンへの防衛需要 | 1.1% | 北米(同盟国への波及あり) | 短期(2年以下) |

| より多くの電気を使用する地域航空機へのマイクロタービンAPU採用 | 0.6% | グローバル(民間航空ハブが主導) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航続重視のUAVの導入拡大

長時間任務対応ドローンが新規調達サイクルを席巻しており、オペレーターは8時間を超える飛行時間を必要としています。米空軍のATTAMプログラムは2024年にKratosへ1,270万USDを発注し、消耗型エンジンの開発を確認することで、長時間滞空プラットフォームへの連邦政府のコミットメントが裏付けられました。[1]ヴァレリー・インシンナ、「Kratosが米空軍の消耗型エンジンのタスクオーダーを受注」、defensenews.com パイプライン検査や精密農業における商業オペレーターも同様の航続時間の要求を持ち、マイクロタービンは遠隔地でも入手可能な重質燃料を使用することでこの需要を満たしています。振動レベルの低さはセンサー寿命を延ばし、簡略化されたメンテナンス計画は高稼働率のフリートにおいてダウンタイムを削減します。

eVTOL/都市型航空モビリティ向けハイブリッド電気航続延長装置の台頭

ホンダは2024年にeVTOL機向けガスタービンハイブリッドの試験を実施し、マイクロタービンが実用的な航続延長装置として有効であることを実証しました。[2]グラハム・ウォーウィック、「ホンダがeVTOL向けガスタービンハイブリッドを実証」、aviationweek.com 都市型航空モビリティの開発者はこれらのユニットを使用して、重量制限を超えることなく実用航続距離を3倍に拡大しています。2025年にFAAがパワードリフト機を国家空域システムに統合したことで、規制上の明確性が生まれ、認証が合理化されました。ハイブリッドアーキテクチャは、バッテリー故障時に冗長電力を提供することで、公衆の信頼性に関する懸念も払拭します。

ピストンエンジンに対する優れた重量比出力とマルチ燃料対応能力

マイクロタービンは2〜3倍高い重量比出力を実現し、高高度でも出力を維持します。Turbotech社のR90再生式ターボプロップは、タービンの信頼性を保ちながらピストン並みの燃料消費量を達成しています。[3]イアン・J・トゥオンブリー、「TurbotechのR90がピストン並みの燃料消費を目指す」、aopa.org 多燃料対応により、軍用オペレーターはハードウェアを変更することなく、ディーゼル、ジェットA、または持続可能な航空燃料を使用してロジスティクスを簡略化できます。低振動はエアフレームの疲労を軽減し、高航続任務中のISRセンサーの鮮明度を向上させます。

練習機および軽量機のフリート更新

米海軍はT-54Aプログラムにより老朽化したピストン式練習機を近代的なタービンプラットフォームに更新することを決定し、整備時間と燃料消費量を削減しました。GE Aerospaceのカタリストは2025年に認証を取得し、業界最高水準の圧力比16:1と18%の燃料消費削減を実現しており、数十年ぶりのクリーンシート設計のターボプロップとなっています。フライトスクールは民間タービン運用に整合したカリキュラムを習得し、オペレーターはより効率的な動力装置を採用することで、厳格化する排出規制に対するリスクをヘッジしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い取得コストおよびメンテナンスコスト | −0.8% | グローバル | 短期(2年以下) |

| 認証経路の不確実性 | −0.6% | グローバル(北米およびEU) | 中期(2〜4年) |

| ホットセクション部品における積層造形能力のボトルネック | −0.4% | 先進製造地域 | 中期(2〜4年) |

| 軽量水素燃料電池との競争 | −0.3% | EUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い取得コストおよびメンテナンスコスト

小売価格は約100,000USDで、Turbotech社のR90に示されるように、同等のピストンエンジンの3〜5倍のプレミアムがあります。エンジン価値の40%に達する可能性のある専門工具やホットセクションのオーバーホールが、総保有コストをさらに悪化させます。世界的なメンテナンス能力不足は2026年にピークに達すると予測されており、時間当たりのサービスレートが上昇し、フライトトレーニングやレクリエーション航空などのコスト重視セクターでの採用が制限されます。

認証経路の不確実性

FAAのパワードリフト規則が主要なギャップを埋めたものの、ハイブリッド電気システムはタービンとバッテリーの重複する規格に対応する必要があり、開発が最長18ヶ月延長されます。自律型プラットフォームの航続試験に関して欧州と米国の規制が乖離しており、グローバルな展開計画が複雑化しています。消耗型ドローンは、限られたライフサイクルを意図しているにもかかわらず、従来の耐久性指標が認証コストを膨らませるグレーゾーンに直面しており、新興の防衛ニーズに対する迅速な実戦配備が停滞しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジンタイプ別:ターボプロップの優位性とタービンシャフトの勢い

ターボプロップは2025年収益の37.42%を占め、練習機、軽量近距離旅客機、航続重視のUAVにおける確固たる地位を示しています。このシェアにより、ターボプロップは航空機マイクロタービン市場において最大のセグメントとして位置付けられ、明確な認証経路とコモディティプロペラ技術の恩恵を受けています。一方、タービンシャフトユニットは、民間および準公共用回転翼機の受注が回復し、ハイブリッド電気ディストリビューターがシャフト出力を優先するため、2031年にかけてCAGR7.36%で拡大しています。ターボジェット設計は高速偵察ドローンに使用されていますが、より広範な採用には燃料消費量が多すぎます。

ターボファンおよび再生式バリアントはより小さな技術的ニッチを占めていますが、熱回収システムが熱効率を向上させることで上昇余地があります。中国のAES100タービンシャフトは2025年に生産が開始され、アジア太平洋地域が西側のリードタイムを侵食する能力を持つことを示しています。シャフト結合推進システムと再生サイクルへの長期的な移行は、eVTOL、チルトロータ、および地域ハイブリッドプロジェクトが厳格な排出上限の下で高い効率を求めるにつれ、航空機マイクロタービン市場を再形成するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

出力定格別:主力帯域での安定と高出力帯域での上昇

60〜90kW定格のエンジンが2025年販売の45.12%を占め、重量余裕が狭い主流UAVおよび軽量機向けの航空機マイクロタービン市場規模の中核を担っています。システムの成熟度により統合リスクが低減し、OEMは熱管理を再設計することなく積極的な就航時期を達成できます。重量物搬送UAV、短距離貨物機、および分散型ハイブリッド電気デモンストレーターがプロトタイプから少量生産へと進むにつれ、90kW超の需要はCAGR6.47%で拡大しています。

30kW未満のユニットは特定のISRドローンに対応し、30〜60kWプラットフォームは練習機の改造や低出力チルトロータを対象としています。出力拡大の課題は熱限界とギアボックス質量を中心に展開され、セラミックマトリクス複合材料や積層造形ディフューザーの採用を促しています。FAAが資金提供するCLEEN IIIプロジェクトは、90kWのタービン発電機が地域路線での燃料消費量を最大30%削減できると試算しており、プログラムリスクが解消されれば急激な成長の可能性を示しています。

用途別:回転翼がリードし、UAVが加速

回転翼機プラットフォームは2025年価値の48.88%を維持しており、数十年にわたるタービン統合の歴史と、高い重量比出力を求める回転翼機フリートの持続的な需要を反映しています。同セクターは、高温・高高度環境での効率的なパフォーマンスを重視する航空救急更新や軽量軍用ヘリコプター代替によって支えられています。UAVはCAGR8.10%と最も成長の速い用途であり、軍の消耗型プログラムと商業用BVLOS需要が牽引しています。高密度電力は航続距離を犠牲にすることなくペイロードを拡大させ、バッテリー中心の推進方式に対する重要な優位性となっています。

固定翼軽量機は、フライトスクールがアルミ製練習機を近代化する中で安定した購入サイクルを続けています。eVTOLプロジェクトはまだ黎明期ですが、初期の認証障壁が解消される2027年以降に急増する見込みです。より多くの電気を使用する地域航空機向けの補助動力装置(APU)は、地上での排出規制によりタービンのアイドリング使用が制限される地域を中心に、段階的な需要を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:民間の安定性とUAV OEMの急増

民間航空は2025年売上高の42.76%を占め、航空会社とトレーニングプロバイダーが航空機マイクロタービン市場において最大のステークホルダーとなっています。航空会社サービスで磨かれた信頼性指標は、有利なファイナンシングと残存価値プロファイルに転換され、近期における民間の優位性を確固たるものにしています。一方、UAV OEMは防衛・インフラオペレーターが多日間任務向けのタービン駆動ドローンを標準化する中、2031年にかけてCAGR6.98%とすべての競合を上回るペースで拡大しています。

防衛プログラムはISR、徘徊型弾薬、スウォーミングコンセプト全般にわたってベースライン需要を維持しています。一般航空のバイヤーは状況認識飛行や空中作業においてタービンを好み、堅牢性と燃料柔軟性が高い設備投資を正当化しています。研究機関は、主流採用経路に影響を与える再生サイクル、代替燃料、およびAI駆動のエンジン健全性モニタリングのフィールドテストを実施することで市場を補完しています。

地域分析

北米は2025年収益の39.05%を占め、米空軍の大規模な消耗型ドローンパイプライン、GEおよびHoneywellの広範なサプライヤーベース、メキシコの低コスト航空構造物クラスターによって支えられています。認証機関、政府のR&D資金、およびアフターマーケットのMRO密度が、海外からの参入者に対する強力な参入障壁を形成しています。

アジア太平洋地域は最もダイナミックな地域であり、2031年にかけてCAGR7.32%が予測されています。中国のAES100タービンシャフトのライセンスは1,000kWクラスエンジンにおける国産能力の到来を告げ、インドはUAVおよび軽量輸送機の推進力格差を埋めるため「メイク・イン・インディア」の下で加速しています。日本は三菱重工業とRolls-Royceのパートナーシップを活用して先進型タービン発電機を共同開発し、オーストラリアはサプライチェーンを確保するために防衛調達を自国ドローンプログラムに振り向けています。

欧州はSafran、Rolls-Royce、Turbotechを擁する強国であり続けています。クリーン・アビエーションの資金援助がハイブリッド電気および水素対応マイクロタービンへの投資を誘導し、ICAOのCO₂基準を超える超低排出設計を促進しています。東欧の拡大するMROフットプリントと中東の空港拡張は輸出対応エンジンとアフターマーケットサービスへの相互的な需要を生み出していますが、地政学的リスクが近期のスケールアップを抑制しています。

競争環境

市場集中度は中程度です。Safran、Honeywell、RTX Corporationは長期サイクルの専門知識、グローバルサポートネットワーク、および垂直統合型サプライチェーンを活用して大量契約を獲得しています。Rolls-RoyceはAdvance2コアを消耗型エンジン向けに適応させ、レガシー技術と低ユニットコストの要求を橋渡ししています。[4]Rolls-Royce plc、「Advance2消耗型エンジンコアデモンストレーション」、rolls-royce.com

専門企業はホワイトスペースのニッチを活用しています。PBSグループは軽量ヘリコプター向け小型タービンシャフトに特化し、Turbotechはピストン効率に匹敵する再生サイクルを先駆けています。UAV Turbinesは100kW未満の出力でハイブリッド電気ドローンを対象とし、Sierra Turbinesは積層造形を活用して従来の部品点数の95%を削減し、供給不足時のリードタイムを短縮しています。

競争優位性は現在、認証の迷路と積層造形ホットセクションをマスターした企業に傾いています。納期を保証する企業が、供給不足に苦しむプライムからシェアを奪っています。消耗型プログラムからのコスト圧力は既存企業に製造性を重視した再設計を迫り、低コスト複合材ケーシングや印刷燃料ノズルに精通したアジャイルなスタートアップとのパートナーシップを招いています。生涯耐久性から許容可能な消耗性への移行は、ターボ機械経済の構造的な書き換えを意味しています。

航空機マイクロタービン産業リーダー

Safran Power Units (Safran SA)

Honeywell International Inc.

Kratos Defense & Security Solutions, Inc.

PBS AEROSPACE Inc.

UAV Turbines, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:中国のAECCがAES100タービンシャフトエンジンの生産ライセンスを取得。これは1,000kWを超える初の完全な国産民間設計です。

- 2025年3月:エアロスペースが業界最高水準の圧力比16:1と18%の燃料消費削減を誇るカタリストターボプロップのFAA認証を取得。

- 2024年6月:Rolls-RoyceとITP Aeroが欧州の遠隔キャリア向けコスト効率の高いウィングマンエンジンを開発するMoUに署名。

- 2024年1月:TurbotechとSafranが軽量航空用途向け初の水素駆動ガスタービンエンジンを試験。

世界の航空機マイクロタービン市場レポートスコープ

マイクロタービンエンジンは、小型無人航空機(UAV)およびVTOLのためのハイブリッド電源です。固定エネルギー発電用途にも使用されます。これらは比較的小規模で熱と電力の両方を生産する燃焼タービンです。

航空機マイクロタービン市場は、エンジンタイプ、エンドユーザー、流通チャネル、および地域に基づいてセグメント化されています。エンジンタイプ別では、タービンシャフト、ターボプロップ、ターボジェットにセグメント化されています。エンドユーザー別では、民間および軍事にセグメント化されています。流通チャネル別では、OEMおよびアフターマーケットに分類されています。市場規模と予測は金額(USD百万)で提供されています。

| ターボジェット |

| タービンシャフト |

| ターボプロップ |

| ターボファン |

| 再生式/回生式 |

| 30kW未満 |

| 30〜60kW |

| 60〜90kW |

| 90kW超 |

| 無人航空機(UAV) |

| 有人軽量固定翼機 |

| 回転翼機・軽量ヘリコプター |

| eVTOL/都市型航空モビリティ(UAM) |

| 航空機補助動力装置(APU) |

| 軍事・防衛 |

| 民間航空 |

| 一般航空 |

| UAV OEM・ドローンオペレーター |

| 研究・実験 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| エンジンタイプ別 | ターボジェット | ||

| タービンシャフト | |||

| ターボプロップ | |||

| ターボファン | |||

| 再生式/回生式 | |||

| 出力定格別 | 30kW未満 | ||

| 30〜60kW | |||

| 60〜90kW | |||

| 90kW超 | |||

| 用途別 | 無人航空機(UAV) | ||

| 有人軽量固定翼機 | |||

| 回転翼機・軽量ヘリコプター | |||

| eVTOL/都市型航空モビリティ(UAM) | |||

| 航空機補助動力装置(APU) | |||

| エンドユーザー別 | 軍事・防衛 | ||

| 民間航空 | |||

| 一般航空 | |||

| UAV OEM・ドローンオペレーター | |||

| 研究・実験 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答されている主要な質問

航空機マイクロタービン市場の現在の規模はどれくらいですか?

航空機マイクロタービン市場は2026年に39億7,000万USDとなり、2031年までに52億3,000万USDに達すると予測されています。

現在市場をリードしているエンジン構成はどれですか?

ターボプロップエンジンが2025年収益の37.42%を占め、最も支配的な構成となっています。

最も急速に拡大している用途セグメントはどれですか?

無人航空機は防衛の消耗型プログラムと長航続時間の商業任務を背景に、2031年にかけてCAGR8.10%で成長しています。

ハイブリッド電気航続延長装置がeVTOL機にとって重要な理由は何ですか?

航続延長装置として機能するマイクロタービンはバッテリーのエネルギー密度限界を緩和し、機体重量を認証上限内に抑えながら実用航続距離を3倍に拡大します。

採用を阻む最大の制約要因は何ですか?

高い取得コストおよびメンテナンスコスト(同等のピストンエンジンの最大5倍)が、コスト重視のオペレーターにとって主要な障壁となっています。

今後5年間で最も急速に成長する地域はどこですか?

アジア太平洋地域が中国の国産タービンプログラムとインドのメイク・イン・インディア推進イニシアチブに牽引され、CAGR7.32%で拡大すると予測されています。

最終更新日: