航空機用難燃性フィルム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

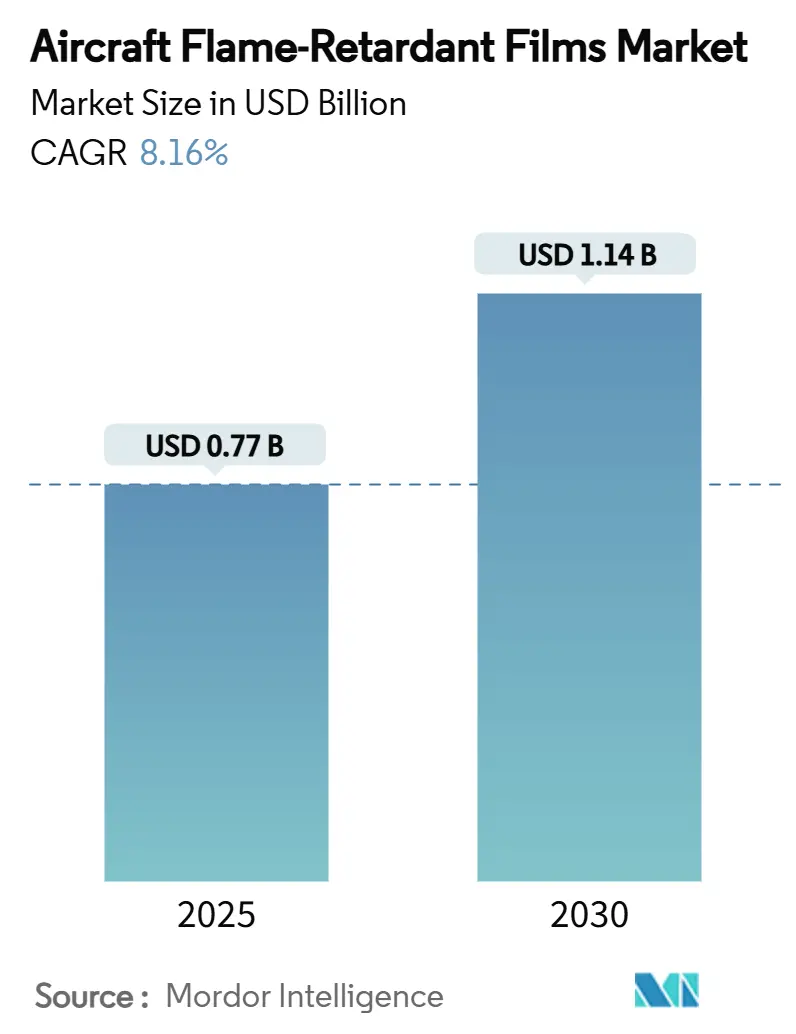

| 市場規模 (2025) | 0.77 十億米ドル |

| 市場規模 (2030) | 1.14 十億米ドル |

| 成長率 (2025 - 2030) | 8.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機用難燃性フィルム市場分析

航空機用難燃性フィルム市場規模は2025年に7億7,000万米ドルと推定され、予測期間中のCAGRが8.16%を反映して2030年までに11億4,000万米ドルに達すると予測されています。この成長見通しは、航空セクターの回復、世界的な防火安全規制の強化、および材料科学における継続的な技術革新を反映しています。ハロゲンフリーポリイミドの進歩、リン系添加剤の利用拡大、および軽量キャビンコンポーネントへの需要が、新世代フィルムの採用を促進しています。Boeingによる Spirit AeroSystems 買収合意に代表されるOEMの垂直統合の動きは、サプライチェーンの再編が長期的な調達決定をいかに変革するかを示しています。一方、アジア太平洋地域における航空機生産とレトロフィット活動の加速により、認定フィルムサプライヤーは今後10年間にわたる需要の追い風を享受することになります。

主要レポートのポイント

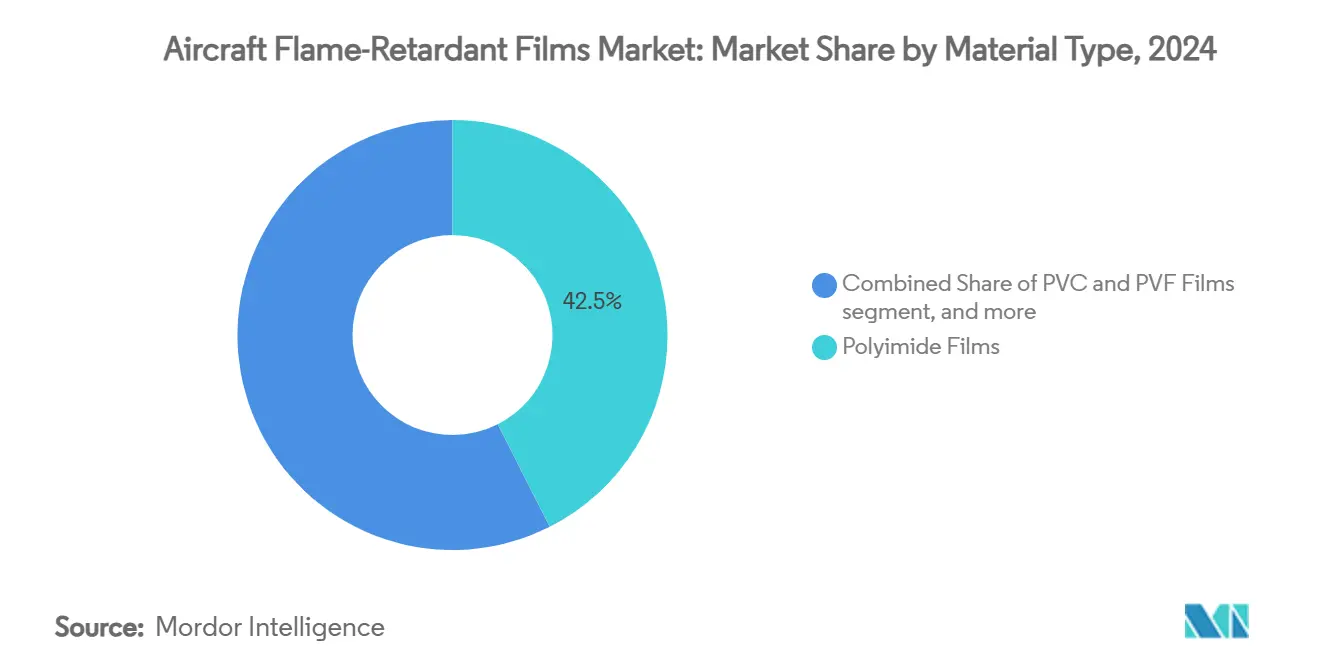

- 材料タイプ別では、ポリイミドグレードが2024年の航空機用難燃性フィルム市場シェアの42.54%を占めました。ただし、バイオ由来リンを使用した特殊フィルムが予測期間中に最も速い8.66%のCAGRを記録しました。

- 航空機タイプ別では、商業用プラットフォームが航空機用難燃性フィルム市場の収益シェアの57.23%を生み出し、2030年までに最も速い8.90%のCAGRを記録すると予測されています。

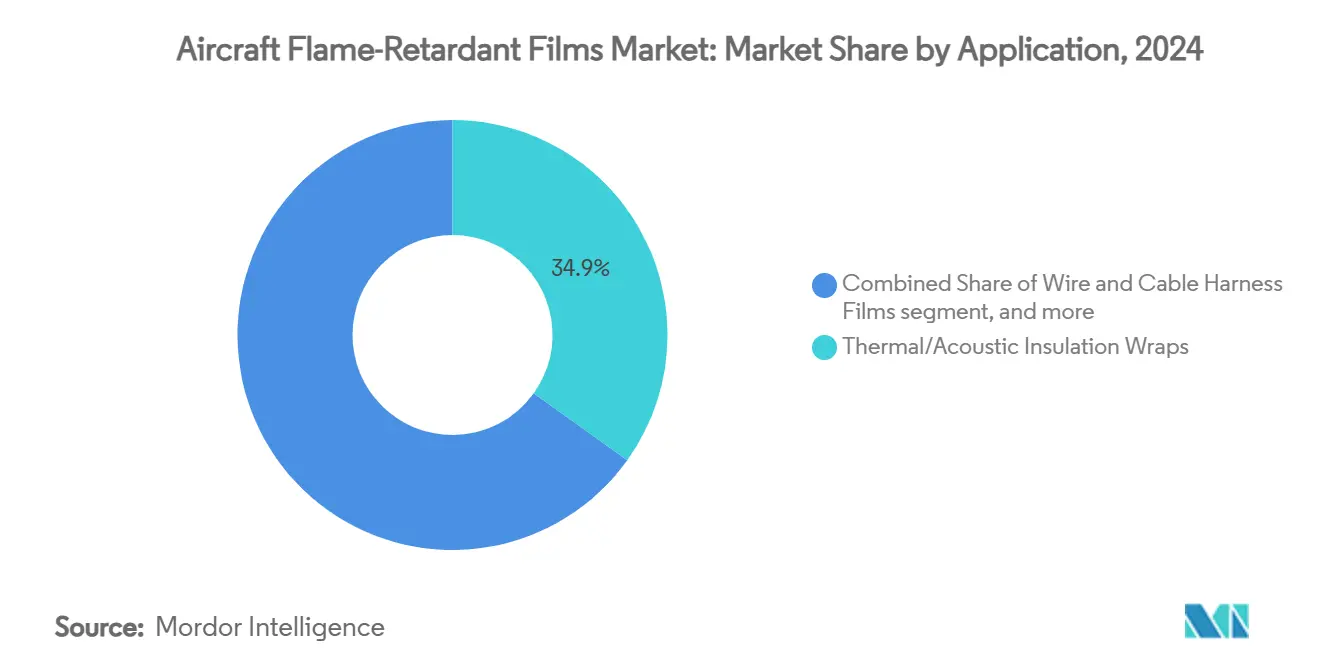

- 用途別では、熱・音響ブランケットラップが2024年収益の34.89%を確保しました。しかし、ワイヤー・ケーブルハーネスラップは2025年から2030年の間に9.21%のCAGRを記録すると予測されています。

- 装着チャネル別では、OEM納品が2024年の航空機用難燃性フィルム市場規模の66.28%を占めました。ただし、アフターマーケットチャネルは、航空会社がネットプロモータースコアを高く維持し、進化するテスト体制に準拠するために6〜8年間隔でキャビンを改修することから、9.11%のCAGRで成長すると予測されています。

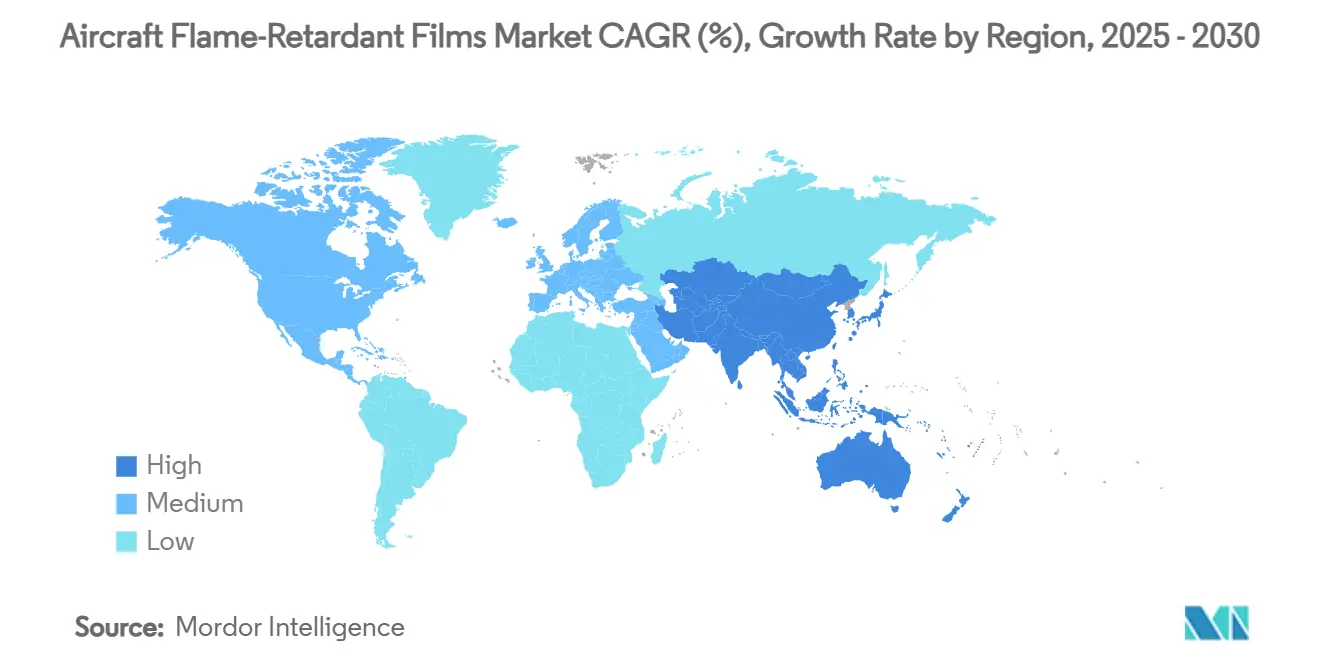

- 地域別では、北米が2024年に37.87%の収益シェアでリードし、アジア太平洋地域は2030年までに9.32%のCAGRを達成する見込みです。

世界の航空機用難燃性フィルム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空機内装に関する厳格な国際防火安全規制 | +2.1% | 世界全体、特に北米とEUで高い | 長期(4年以上) |

| 世界の航空機生産増加と機体近代化プログラムの成長 | +1.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 軽量・高性能内装材料への需要増加 | +1.4% | 世界の商業用機体 | 中期(2〜4年) |

| 次世代電動航空機キャビンにおける難燃性フィルムの採用拡大 | +0.9% | 北米とEU、アジア太平洋で新興 | 長期(4年以上) |

| ハロゲンフリーおよび透明ポリイミドフィルムにおける技術的進歩 | +1.2% | 北米、欧州、日本 | 中期(2〜4年) |

| リサイクル可能な循環型高分子材料の採用を促進するサステナビリティへの取り組み | +0.7% | EUが先行し、世界が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空機内装に関する厳格な国際防火安全規制

防火安全規制は航空会社に一切の柔軟性を与えません。すべての内装面が準拠しなければなりません。FAAの進化する14 CFR 25.853規則は、より厳しい熱放出および煙毒性の閾値を要求し、航空会社が高性能なハロゲンフリーフィルムを採用するよう促しています。EASAはA321XLRを認定する際にその厳格さを反映し、将来のプログラムの先例を設定しました。[1]欧州連合航空安全機関、「EASAがエアバスA321XLRに型式証明を発行」、easa.europa.eu BoeingのBAC 5034-4などのOEM固有の規格がさらなる層を加え、サプライヤーに基準適合を超えた性能を求めています。この複合的な効果により、認定された次世代フィルムシステムへの長期的な需要成長が保証されています。

世界の航空機生産増加と機体近代化プログラムの成長

2025年にはバックログを解消するためにナローボディラインが増産され、機体生産量が急増しました。新しい胴体セクションごとに数キロメートルの難燃性断熱材およびワイヤーラップフィルムが必要となり、生産レートが直接的な数量ドライバーとなっています。BoeingによるSpirit AeroSystemsの内製化の試みは、OEMが戦略的な材料フローを確保しようとしていることを示しています。10〜15年経過した航空機がキャビンアップグレードを受ける並行した機体更新の取り組みは、アフターマーケット需要を強化し、航空機用難燃性フィルム市場における景気循環的な変動を平準化するのに役立っています。

軽量・高性能内装材料への需要増加

燃料消費の経済性は依然として航空会社の利益方程式を支配しています。古いPVFスキンをポリイミドソリューションに置き換えることで、ブランケット重量を最大60%削減できるため、オペレーターが無視するには大きすぎるインセンティブとなっています。[2]Victrex、「ポリマーフィルム | 高性能PEEKフィルム」、victrex.com 複合材料が豊富な胴体は、脆化なしに高い硬化温度に耐えられる適合フィルムを必要としています。音響性能、EMIシールド、および防火性能を単一の層で実現する多機能ラミネートの必要性により、研究開発パイプラインは充実し続けています。

次世代電動航空機キャビンにおける採用拡大

eVTOLプロトタイプはバッテリーを乗客席のすぐそばに配置しており、点火リスクが高まっています。設計チームは、一つの材料スタックで難燃性の拡散防止、熱バリア、および誘電体保護を提供するフィルムを指定しています。[3]Add Composites、「eVTOL製造:詳細解説」、addcomposites.com 予測される390億米ドルの都市型航空モビリティセグメントは、2030年代初頭までに年間数千機の小型航空機の製造を追加する可能性があり、特殊フィルムサプライヤーに新たな急速に拡大する収益の道を提供します。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊難燃性フィルムの高い製造・調達コスト | -1.6% | 世界全体、コスト重視の機体で最も深刻 | 短期(2年以下) |

| 高度なポリマー原料のサプライチェーンの不安定性 | -1.3% | 世界全体、アジア太平洋への集中リスクあり | 短期(2年以下) |

| 規制主導によるレガシーハロゲン系難燃材料の段階的廃止 | -0.8% | EUが先行し、北米が追随 | 中期(2〜4年) |

| 多層難燃性ラミネートシステムのリサイクルにおける技術的課題 | -0.5% | EUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊フィルムの高い製造・調達コスト

無色の高温ポリイミドの製造には、300℃以上で稼働する資本集約型の反応炉が必要であり、資格を持つ生産者の数が限られています。厳しいユニットコスト目標の下で運営する航空会社にとって、フィルムの初期価格は明確なライフサイクル上のメリットにもかかわらず採用を妨げる可能性があります。長期にわたる耐空性認定サイクルは、迅速なサプライヤー切り替えをさらに困難にし、既存サプライヤーの価格決定力を維持しつつも、航空機用難燃性フィルム市場全体の普及を遅らせています。

高度なポリマー原料のサプライチェーンの不安定性

地政学的リスクがモノマー調達に影響を与えています。東アジアへの特殊ジアミン生産の集中は、西側のOEMを輸送障害や輸出規制ショックにさらしています。そのため、航空宇宙大手はデュアルソーシングと在庫バッファー戦略を追求していますが、これらは在庫保有コストを増加させ、近期の利益率を低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:ポリイミドの優位性とPEEKの上昇余地

ポリイミドフィルムは、260℃の連続使用に耐えながら低煙密度を維持する能力により、2024年の航空機用難燃性フィルム市場の42.54%を占めました。DuPontのKaptonグレードは、B787およびA350キャビンの設計部門の定番として残っています。[4]DuPont、「DuPont航空宇宙」、airframer.com バイオ由来リンを使用した特殊フィルムの挑戦者は最も速い8.66%のCAGRを記録し、2030年までに航空機用難燃性フィルム市場規模の相当な増分を占めると予測されています。PVCおよびPVFの製品はコスト重視のレトロフィット用途に残存していますが、ハロゲン規制の強化に伴い対応可能なシェアが縮小しています。1kgあたり220米ドルを超える価格プレミアムを誇るPEEKは、燃料システムおよび高熱ゾーンに対して比類のない化学的耐性を提供し、差別化された成長ニッチを確保しています。2024年に商業化された透明ポリイミド技術は、更新された放射パネルテストを満たしながら均一なキャビンカラーパレットを実現し、このマイルストーンはワイドボディ改修プログラムにおける採用拡大を促進するはずです。

ハイブリッド多層構造の採用が増加しています。生産者は超薄型ポリイミドスキンをリサイクル可能なPETコアにラミネートし、軽量化と容易な使用後処理を組み合わせています。投資家は、前駆体モノマー、フィルムキャスティング、およびコーティングを同一プラントに統合するプロジェクトを支援し、リードタイムを短縮しています。航空機用難燃性フィルム市場では、このような統合された生産能力が2030年までに12,000メトリックトン以上を追加し、パンデミック後の回復後に観察された慢性的な供給逼迫を緩和すると予測されています。

航空機タイプ別:商業用ジェットがリード、eVTOLが新たな数量を追加

商業用プラットフォームは2024年収益の57.23%を生み出し、A320neoおよびB737 MAXファミリーの生産増加に牽引されて2030年まで8.90%のCAGRを達成する見込みです。シングルアイル機の各納品には約4,600平方メートルの難燃性断熱材および装飾フィルムが使用され、数量需要をしっかりと支えています。軍用機体はより厳しい機械的衝撃耐性と広い温度範囲を必要とするため、少量ながら特殊グレードを調達しています。地域ジェットおよびビジネス航空の製造業者は、大手航空会社のキャビン感覚への期待をますます反映しており、これらのニッチ全体で航空機用難燃性フィルム市場規模を拡大しています。

電動地域航空機およびeVTOL機の台頭により成長見通しが広がっています。プロトタイプの認定経路は、パート25輸送カテゴリージェットと同様のキャビン材料可燃性限界を示しており、規制の傘を拡大しています。2025年に締結された初期のサプライヤー契約により、フィルムメーカーは2020年代後半の量産開始前に複数年の収益ストリームを確保できます。

用途別:熱ラップがリードを維持、ハーネス保護が加速

熱・音響ブランケットラップは2024年収益の34.89%を確保し、防火保護とキャビン騒音減衰における不可欠な役割を反映しています。しかし、最も速い成長はワイヤー・ケーブルハーネスフィルムからもたらされており、アビオニクスの密度が高まり電動推進電圧が上昇するにつれて9.21%のCAGRを記録すると予測されています。耐傷性と難燃性能を組み合わせた多層表面ラミネートは、強力な洗浄剤が古いPVC装飾材を急速に劣化させるギャレーおよびラバトリーで支持を集めています。

カーゴライナーフェーシングは、特に急送貨物オペレーターが旅客機を専用小包サービス用に改修するにつれて、もう一つの安定した需要の柱を形成しています。トン数は少ないものの、シートカバーバッキングおよびカーペットアンダーレイは、航空会社が地上時間を最小限に抑える低臭気で簡単に設置できるソリューションを重視するため、高いマージンをもたらします。そのため、これらの特殊サブセグメントにおける航空機用難燃性フィルム市場シェアは、サービス寿命の向上を通じて徐々に上昇する見込みです。

装着チャネル別:OEM初期装着の優位性とアフターマーケットの上昇

機体工場での初期製造スロットが2024年の航空機用難燃性フィルム市場規模の66.28%を占めました。プログラム立ち上げ時に行われる設計凍結の決定は、単一のフィルムサプライヤーを数十年にわたって固定することが多く、OEMストリームを強化しています。しかし、アフターマーケットチャネルは、航空会社がネットプロモータースコアを高く維持し、進化するテスト体制に準拠するために6〜8年間隔でキャビンを改修することから、9.11%で成長しています。予知保全ソフトウェアは現在、キャビン温度センサーデータを使用して断熱材の劣化を検出し、より積極的な交換を促しています。

MROショップは、労働力を20%削減する事前スコアリングされたブランケットキットをますます要求しており、これはターンキーソリューションを供給できるフィルムメーカーへのマージン獲得を転換する可能性のある革新です。Boeingの垂直統合戦略は、将来の交渉を直接購買契約に傾ける可能性があり、小規模な第2層サプライヤーはこの動向を注視しています。

地域分析

北米の航空機用難燃性フィルム市場は、ポリマー研究所からFAA認定試験炉まで延びる垂直統合されたバリューチェーンの恩恵を受けています。デラウェア州、ミシガン州、カリフォルニア州に本社を置くサプライヤーは、最終組立ラインへのジャストインタイム納品を提供し、物流リスクを緩和しています。米国の航空会社が顧客快適性を向上させ、2025年以降の可燃性規則に準拠するためにB737NGおよびA320ceoの機体に大規模なキャビンアップグレードを計画していることから、レトロフィット需要は堅調を維持しています。業界コンソーシアムは、撤去されたブランケットの70%回収率を目標とするクローズドループリサイクルスキームを試験運用しており、世界の規制当局が模倣する可能性の高い先例を設定しています。

アジア太平洋地域の加速は、2025年に前年比二桁成長を平均した域内旅客需要の急増に支えられています。中国の航空機メーカーが外国の航空会社に初のC919を納品し、国内認定への信頼とFAOおよびEASAの同時検証努力を示しました。Torayなどの日本の大手企業が高弾性率繊維ラインを増強する一方、インドの改修ショップが米国およびEUの溢れた作業を受注し、交換キットのリードタイムを短縮しています。地域コンテンツ規則は、西側の認定書類に匹敵できる地域フィルムメーカーに競争上の優位性をもたらし、合弁事業を促進しています。

欧州のシェアは、エアバスと化学安全性および循環性規制の最前線にある規制文化によって支えられています。フランスおよびドイツの第1層企業は、フィルム製造中のVOC排出を削減する溶剤フリーコーティング化学に関して大学と協力しています。EU分類法は航空会社の調達基準に影響を与え始めており、監査済みの使用後経路を持つ材料を優遇しています。その結果、リサイクル可能な多層ラミネートは、2027年以降に予定されているA350キャビン改修注文において優先的に検討されています。

競合環境

航空機用難燃性フィルム市場は中程度に集中しており、上位5社が世界収益の55%以上を占めていますが、認定のハードルが既存企業にシェアを守る余地を与えています。DuPontはKaptonおよびTedlarフランチャイズを通じてトップポジションを維持しており、熱、装飾、EMIシールド用途にわたっています。Syensqoは自動車分野で実証されたAjedium PEEKフィルムの専門知識を活用して新たな航空宇宙契約を確保し、セクター横断的な技術移転を示しています。Torayは繊維、樹脂、フィルム能力を統合し、EconCoreと提携してリサイクル可能なハニカムパネルシステムを展開しています。

2025年には戦略的行動が激化しました。DuPontは航空宇宙研究開発への追加資本を解放し、次世代ハロゲンフリープラットフォームの加速につながる可能性のある企業分割を発表しました。HoneywellによるAdvanced Materials部門のスピンオフの決定は、規模を求めるフィルム専門企業にM&Aの可能性を開きます。同時に、GE Aerospaceは米国工場のアップグレードに10億米ドルを充当し、その一部は超音速および宇宙用途のフィルム特性に恩恵をもたらすと予想されるセラミックマトリックスおよび高温ポリマーラインに向けられています。新興アジアサプライヤーはポリイミド前駆体化学の現地化に注力していますが、西側OEMの部品表に参入する前に複数年にわたるFAOおよびEASA認定の試練を乗り越えなければなりません。

今後を見据えると、ホワイトスペースの機会は電動航空を中心に展開されます。UL94 V-0誘電強度と60g/m²未満を組み合わせられるフィルムメーカーはプレミアム価格を命じる立場にあります。航空会社がネットゼロへの道筋を描く中、サステナビリティの信頼性はこれまで以上に調達に影響を与え、使用後回収可能性とバイオカーボン含有量に基づく競争差別化を促進します。

航空機用難燃性フィルム産業のリーダー企業

DuPont de Nemours, Inc.

Kaneka Corporation

Toray Industries, Inc.

Victrex Manufacturing Limited

Saint-Gobain Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:Protechnicは、同社の熱可塑性接着剤が難燃性安全基準に準拠しており、座席、音響断熱材付きキャビン仕切り、複合材補強を含む航空機用途に使用されるようになったと発表しました。この開発は、重要な航空機内装コンポーネントにおける防火安全性と性能の向上を支援します。

- 2023年4月:tesa SEは、航空機内装のカーペット接着用に設計された新しい接着ソリューションであるtesa® flameXtinct 45020で難燃性製品ポートフォリオを拡大しました。この製品はハロゲンフリーおよび自己消火特性を備えながら、航空業界のすべての防火安全基準を満たしています。

世界の航空機用難燃性フィルム市場レポートの調査範囲

| ポリイミドフィルム |

| PVCおよびPVFフィルム |

| ポリエーテルエーテルケトン(PEEK) |

| その他の特殊フィルム |

| 商業用 | ナローボディ |

| ワイドボディ | |

| 地域ジェット | |

| 軍用 | 戦闘機 |

| 輸送機 | |

| 特殊任務機 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| 商業用ヘリコプター |

| 熱・音響断熱ラップ |

| 表面保護および装飾ラミネート |

| ワイヤーおよびケーブルハーネスフィルム |

| カーゴライナーおよびフロアパネルフェーシング |

| シート表皮・カーペットバッキングフィルム |

| その他 |

| OEM(相手先ブランド製造業者) |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 材料タイプ別 | ポリイミドフィルム | ||

| PVCおよびPVFフィルム | |||

| ポリエーテルエーテルケトン(PEEK) | |||

| その他の特殊フィルム | |||

| 航空機タイプ別 | 商業用 | ナローボディ | |

| ワイドボディ | |||

| 地域ジェット | |||

| 軍用 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| ヘリコプター | |||

| 一般航空 | ビジネスジェット | ||

| 商業用ヘリコプター | |||

| 用途別 | 熱・音響断熱ラップ | ||

| 表面保護および装飾ラミネート | |||

| ワイヤーおよびケーブルハーネスフィルム | |||

| カーゴライナーおよびフロアパネルフェーシング | |||

| シート表皮・カーペットバッキングフィルム | |||

| その他 | |||

| 装着チャネル別 | OEM(相手先ブランド製造業者) | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年における航空機用難燃性フィルム市場の予測値は?

市場は2030年までに11億4,000万米ドルに達し、8.16%のCAGRを反映すると予測されています。

航空機用難燃性フィルムの消費において現在最大のシェアを持つ材料は何ですか?

ポリイミドフィルムは、優れた熱・難燃性能に牽引されて2024年に42.54%のシェアでリードしました。

航空会社がキャビン難燃性フィルムのアフターマーケット需要を加速させている理由は何ですか?

改修サイクル、2025年以降のより厳しい可燃性規則、および予知保全アラートが、ブランケットおよびワイヤーラップのより迅速な交換を促しています。

認定難燃性フィルム需要において最も速く成長している地域はどこですか?

アジア太平洋地域は、航空機生産の増加と機体成長を背景に、2030年まで9.32%のCAGRを記録すると予測されています。

電動航空機は将来のフィルム要件にどのような影響を与えますか?

eVTOLおよびハイブリッド電動モデルは、難燃性、熱、および誘電体保護を組み合わせた軽量フィルムを必要とし、新たなプレミアムニッチを開拓しています。

最終更新日: