航空機バンドクランプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 267.44 百万米ドル |

| 市場規模 (2031) | 349.89 百万米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機バンドクランプ市場分析

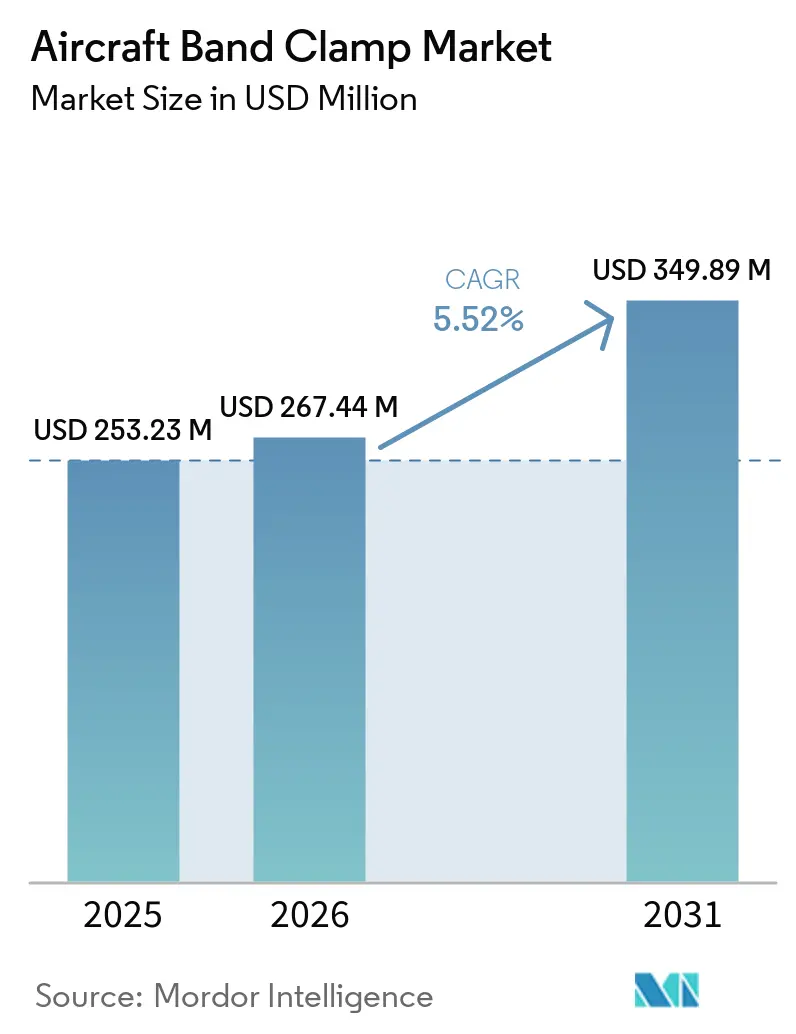

航空機バンドクランプ市場は2025年に2億5,323万米ドルと評価され、2026年の2億6,744万米ドルから2031年には3億4,989万米ドルへと、2026年~2031年にかけて5.52%のCAGRで成長する見込みです。この安定した拡大は、近年で最も力強いOEM生産サイクルに支えられており、Airbusだけでも2026年3月時点で9,037機の商用航空機受注残を抱え、AirbusとBoeingの合算パイプラインは2026年に15,000機を超えた水準を維持しています。[1]Airbus、「2026年第1四半期決算」、Airbus、airbus.com 各ナローボディ機はエンジン、ダクト、機体取り付け部にわたって約50本のVバンドおよび関連クランプを使用するため、これらの受注残は長期的な生産期間にわたって継続的な部品需要へと転換されます。航空機バンドクランプ市場はまた、より厳格な環境規制と燃費効率目標によっても押し上げられており、新型航空機プログラム全体で軽量材料およびより統合されたクランプ設計への関心が高まっています。2025年時点でグローバルフリートの平均機齢が15.1年に達しており、老朽化した航空機ではクランプ集約型システム全体での点検・交換活動がより頻繁に必要となるため、交換需要が第二の支援層を形成しています。多角化した航空宇宙サプライヤーと専門クランプメーカーが承認ベンダーステータス、材料専門知識、認定の深さを通じて競争しているため、競争は集中型ではなく活発な状態を維持していますが、長い認証サイクルが依然として航空機バンドクランプ市場への急速な新規参入を遅らせています。

主要レポートのポイント

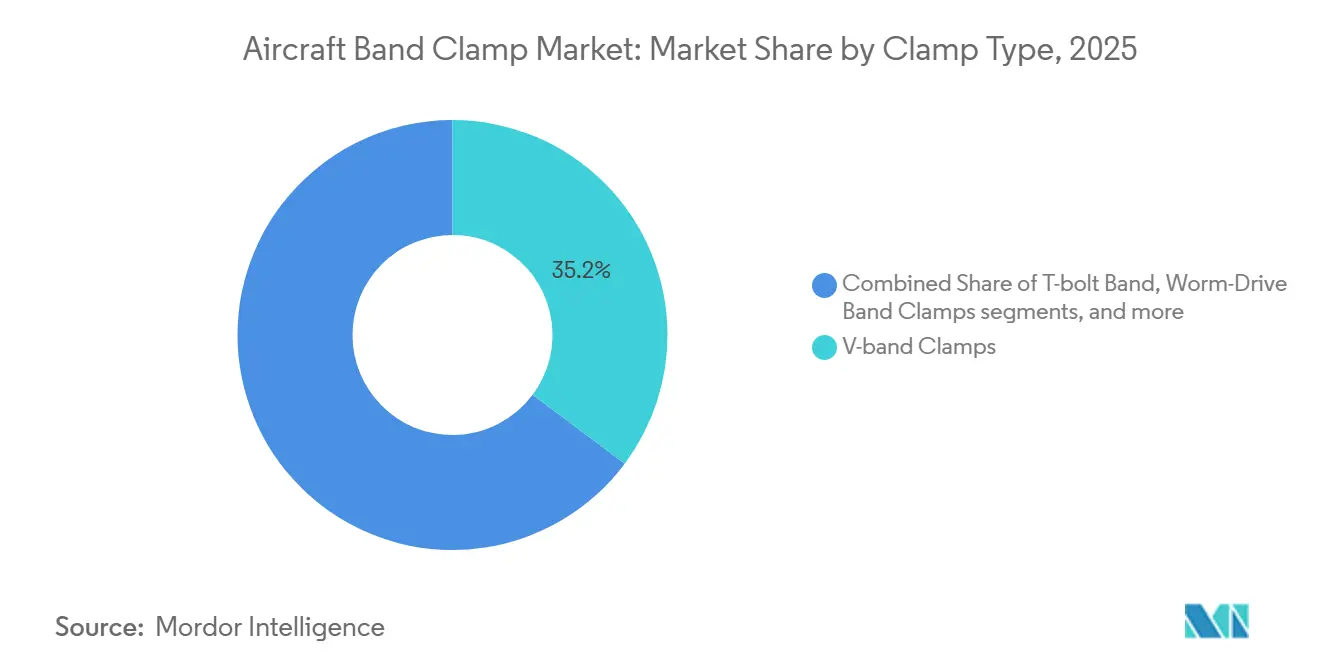

- クランプタイプ別では、Vバンドクランプが2025年の航空機バンドクランプ市場において35.21%を占め、クレードルサポートラッチクランプは2031年にかけて6.83%のCAGRで成長する見込みです。

- 材料別では、ステンレス鋼が2025年に46.65%のシェアを獲得し、チタンは2031年にかけて7.22%のCAGRで成長すると予測されています。

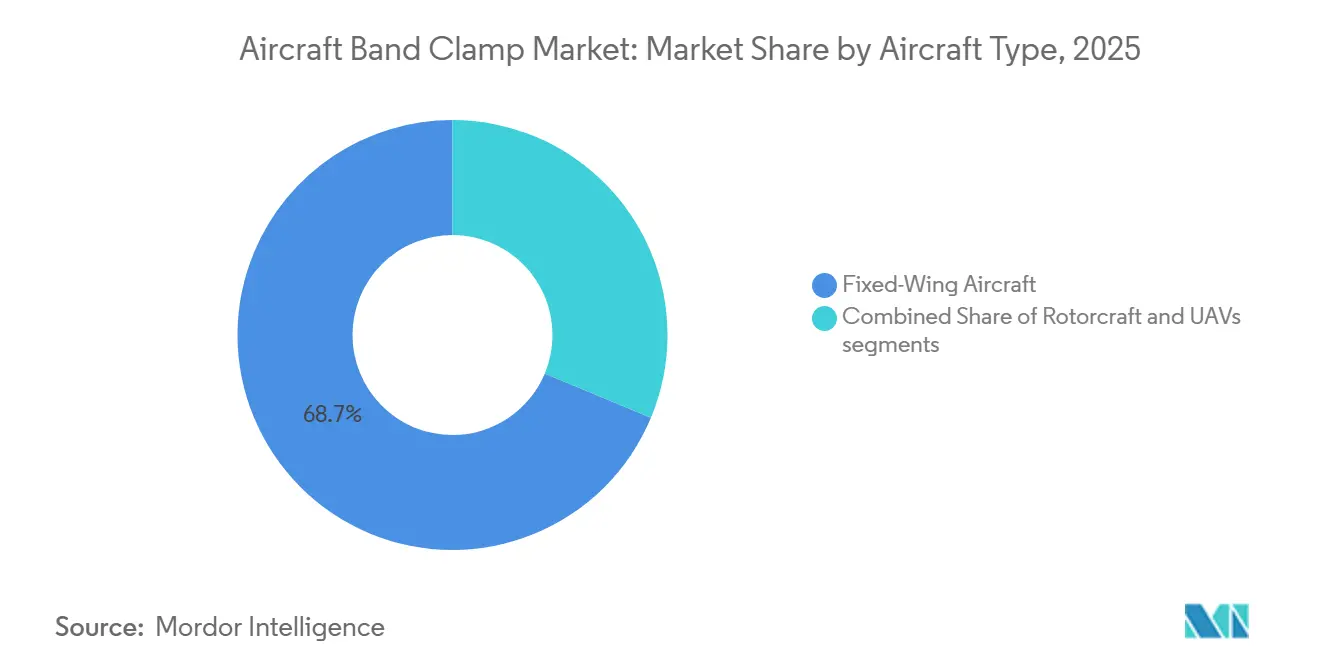

- 航空機タイプ別では、固定翼機が2025年に68.71%のシェアを保持し、UAVは2031年にかけて8.42%のCAGRで拡大する見込みです。

- 用途別では、機体アセンブリが2025年の航空機バンドクランプ市場において38.32%を占め、電気システムは2031年にかけて7.51%のCAGRで成長する見込みです。

- エンドユーザー別では、OEMが2025年に69.91%のシェアを占め、アフターマーケットは2031年にかけて6.77%のCAGRで成長すると予測されています。

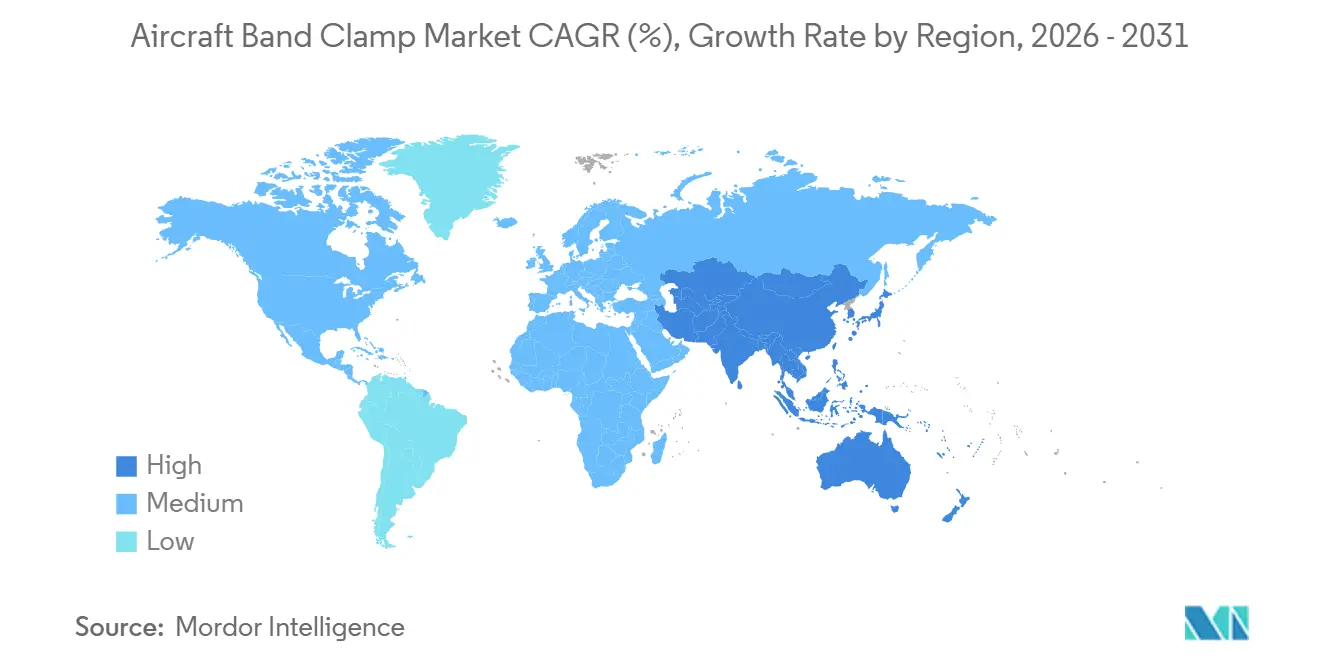

- 地域別では、アジア太平洋が2025年の航空機バンドクランプ市場シェアの34.45%を占め、同地域は2031年にかけて7.16%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル航空機バンドクランプ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 航空機生産受注残の増加 | +1.4% | グローバル、北米・欧州・アジア太平洋に集中 | 短期(2年以内) |

| MROクランプ交換需要の拡大 | +1.1% | グローバル、北米およびアジア太平洋で最も強い | 短期(2年以内) |

| 防衛航空機調達の増加 | +0.8% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| より厳格な排出・燃費効率規制 | +0.7% | グローバル、EUおよび北米での早期規制適用 | 中期(2~4年) |

| 積層造形チタンクランプ | +0.5% | 北米および欧州、アジア太平洋への波及あり | 長期(4年以上) |

| ハイブリッド電動熱サイクルニーズ | +0.4% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空機生産受注残の増加によるOEM部品需要の持続

航空機バンドクランプ市場は航空機の製造レートと密接に連動しており、すべての新規シップセットは初回組み立て時にOEM認定クランプを必要とします。Airbusは2026年3月時点で9,037機の商用航空機受注残を抱え、AirbusとBoeingの合算受注残は2026年に15,000機を超えた水準を維持しており、サプライヤーに将来の生産需要への明確な見通しを提供しています。Airbusはまた2025年に793機の商用航空機を引き渡しており、受注パイプラインが稼働中のプログラム全体で既に設置部品量へと転換されていることを示しています。[2]出典:Airbus、「2025年商用航空機793機引き渡し」、Airbus、airbus.com この受注残は、航空機バンドクランプ市場全体にわたる材料、認定能力、長期供給契約の先行計画を支援します。同時に、サプライチェーンのボトルネックが2025年に航空会社に110億米ドル以上のコストをもたらし、老朽化した航空機を長期間運航させ続けることで、新規生産需要と並行して交換需要も増加しています。その結果、新規製造と長期フリート運航がクランプ量を高水準に維持する、耐久性のある二チャンネル需要パターンが生まれています。

より厳格な排出・燃費効率規制による軽量化の加速

航空機バンドクランプ市場は、より低い重量とより効率的なシステム設計を促進する厳格な環境規制によって再形成されつつあります。ICAOは2026年3月に、2031年以降の新型航空機タイプ設計に対して10%厳格化されたCO2基準を採択し、構造およびシステム全体での質量削減に向けたメーカーへの圧力を高めています。[3]国際民間航空機関、「新型航空機はより厳格な環境基準に直面する」、ICAO、icao.int CORSIAの第1フェーズ(2024年~2026年)では、690の航空機オペレーターが2019年水準の85%を超える排出量を監視・相殺することをすでに義務付けられており、燃料消費削減が航空会社とサプライヤーの重要課題であり続けています。この政策環境は、ステンレス鋼が長らく標準的な選択肢であった用途において、チタンおよびアルミニウム合金クランプの採用を後押しします。また、部品点数を削減し、取り付けを簡素化し、周辺アセンブリの重量負担を軽減する多機能クランプ設計も支援します。中期的には、これらの規制が軽量材料へのより多くの価値移行をもたらす可能性が高く、たとえ単位コストが従来品を上回り続けるとしても同様です。

老朽化するグローバルフリートからのMROクランプ交換需要の拡大

航空機バンドクランプ市場は、グローバルフリートの老朽化と長期運航継続に伴い、より強い交換需要を見せています。IATAは2025年の商用航空機の平均機齢を15.1年(旅客機12.8年、貨物機19.6年)と算定しており、クランプ集約型システム全体でのメンテナンス強度が高まっています。エンジンおよび油圧ラインの用途では、クランプは定期的な点検と計画的な交換を必要とするため、成熟したフリートは定期メンテナンスイベントを継続的な需要へと転換します。提供された草稿によれば、稼働フリートの大部分が2~3年のローリングサイクルでクランプ在庫を更新しており、生産スケジュールが変動する場合でもサービス需要を安定的に維持しています。これが、航空機バンドクランプ市場のアフターマーケットチャンネルが2031年にかけて市場全体を上回る成長が見込まれる理由の一つです。アジア太平洋地域もこの勢いに加わっており、地域MRO能力の拡大が承認バイヤーと認定交換サプライヤーの基盤を広げています。

防衛航空機調達の増加による対応可能プラットフォーム基盤の拡大

防衛調達は、航空機バンドクランプ市場の対応可能プラットフォーム基盤を商用航空を超えて拡大しています。米国国防総省(DoD)のFY2026予算は、複数のF-35、F-15EXイーグルII、KC-46Aタンカーを含む航空機および関連システムに683億米ドルを配分し、B-21レイダーおよびF-47プログラムへの資金も提供しています。これらの航空機は排気、油圧、燃料配管システム全体にバンドクランプを使用しており、軍用認定基準は通常、商用航空機プログラムよりも厳格なトレーサビリティとより精密な公差を要求します。これにより、絶対的な生産量がナローボディ旅客機を下回る場合でも、承認済み各ユニットの収益価値が高まります。防衛需要は欧州およびアジア太平洋地域の一部にも広がっており、航空宇宙品質・承認フレームワークの下ですでに事業を展開するサプライヤーに恩恵をもたらしています。これらのプログラムが就役すると、初期生産ウィンドウを超えた数十年にわたるアフターマーケット需要も生み出され、航空機バンドクランプ市場に長い交換テールをもたらします。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 金属価格の変動性 | -0.6% | グローバル、非中国産スポンジに依存する北米および欧州メーカーで深刻 | 中期(2~4年) |

| 長期にわたる耐空性認定サイクル | -0.5% | グローバル、北米および欧州に集中 | 長期(4年以上) |

| バンドレス・クイックリリースカップリングの採用 | -0.3% | 北米および欧州、特にMROおよびナローボディOEM用途 | 中期(2~4年) |

| 特殊線材供給の混乱 | -0.4% | グローバル、アジア太平洋および原材料供給源が集中するサプライヤーで深刻な影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

金属価格の変動によるマージン予測可能性の低下

原材料の変動性は、軽量化プログラムが勢いを増すにつれてチタンおよび特殊合金の重要性が高まる中、航空機バンドクランプ市場の足かせとなり続けています。クランプサプライヤーは固定価格または長期契約の下で事業を行うことが多いため、投入コストの急激な変化が顧客に迅速に転嫁されるとは限りません。この圧力は、承認済み航空宇宙契約の下でマージンを維持しながらチタン製品を拡大しようとするメーカーにとって最も顕著です。問題は価格設定だけにとどまらず、供給集中と地政学的混乱も可用性、リードタイム、在庫戦略に影響を与える可能性があります。より強固な調達基盤またはより優れた購買規律を持つサプライヤーは、小規模な競合他社よりもこれらの変動を吸収するのに有利な立場にあります。それでも、合金経済が不安定な時期にバイヤーが慎重になると、航空機バンドクランプ市場では材料代替が遅くなる可能性があります。

長期にわたる耐空性認定サイクルによる新製品導入の遅延

認定タイムラインが長期化しており、航空機バンドクランプ市場における新設計の商業的採用が遅れています。提供された草稿によれば、商用サプライチェーン全体での品質精査が強化された時期を経て、新型航空宇宙部品に対するFAAおよびEASAの承認サイクルは、歴史的な12~24ヶ月から現在は4~5年に延長されています。FAAおよびEASAは2025年6月に技術実施手順を改正し、一部の設計変更に対する二国間検証を合理化しましたが、主要な変更については依然として完全な承認要件が適用されます。[4]連邦航空局および欧州連合航空安全機関、「耐空性および環境認定のための技術実施手順、改訂第7版への改正第1号」、連邦航空局、faa.gov したがって、積層造形チタンクランプおよびセンサー搭載製品は、エンジニアリング作業が計上収益に転換されるまでに長い道のりを要し、OEMおよび主要MROプロバイダーの承認ベンダーリストにすでに掲載されている既存企業に構造的な優位性をもたらします。また、新規参入者の資金負担も増大し、量産規模に達する前に数年間にわたるコンプライアンス、試験、文書化コストを負担しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クランプタイプ別:Vバンドクランプがリードを維持しながら統合型バリアントが速度を上げる

Vバンドクランプは2025年の収益の35.21%を占め、航空機バンドクランプ市場における主要製品カテゴリーとなっています。そのリードは、確実なシーリングと繰り返しのサービス性が不可欠なジェットエンジン排気ダクト、ブリードエアシステム、APU接続部での幅広い使用から生まれています。これらの取り付け部は激しい熱サイクル、振動、頻繁なメンテナンスアクセスにさらされるため、オペレーターは繰り返しのサービスイベント中に保持力を維持できる形式を好みます。この要件により、Vバンド設計は多くの商用ナローボディプラットフォームおよび過酷な熱条件下で運用される軍用航空機にしっかりと組み込まれています。Tボルトクランプは高圧燃料および油圧配管での強い使用で続き、ウォームドライブバリアントは低圧ダクトおよび空気分配用途で引き続き重要な役割を果たしています。

クレードルサポートラッチクランプは2031年にかけて6.83%のCAGRで成長すると予測されており、航空機バンドクランプ市場のこのセグメントは、構造サポートとシーリングを単一ユニットに組み合わせた設計によって支えられています。航空機メーカーは部品点数の削減、取り付け時間の短縮、より狭いアセンブリ周辺のパッケージング簡素化を求める圧力にさらされており、これらの統合製品を有利にしています。その魅力は、生産効率が設計決定においてより大きな比重を占める次世代ナローボディプログラムで最も強く発揮されます。Airbusは2026年にA350カーゴドアサラウンドへの線材指向エネルギー堆積チタン部品の量産統合を開始し、生産設計が統合化とより形状効率の高い部品へと移行していることを示しました。この同じ設計方向性が、継手を保持する以上の機能を持つクランプ形式を支援しており、これが航空機バンドクランプ市場全体で成長が多機能バリアントへとシフトしている理由です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ステンレス鋼が支配的な地位を維持しながらチタンが戦略的価値を獲得

ステンレス鋼は2025年の収益の46.65%を占め、材料需要をリードしており、その幅広い認定基盤、バランスの取れたコストプロファイル、および多様な航空宇宙用途への適合性を反映しています。腐食耐性、信頼性の高い耐久性、予測可能な製造経済性を提供するため、多くの非極端温度用途でデフォルトの選択肢であり続けています。主要ナローボディファミリーの高い生産量もこの地位を強化しており、コスト管理された商用生産は依然として実績あるステンレス鋼ソリューションに大きく依存しています。これが、航空機設計者が選択されたアセンブリでより軽量なオプションを模索する中でも、ステンレス鋼が大量生産プログラムの基盤であり続ける理由です。アルミニウム合金は、重量感度が高く熱暴露が比較的少ない低荷重機体取り付け部において引き続き重要な役割を果たしています。

チタンは2031年にかけて7.22%のCAGRで成長すると予測されており、軽量化圧力と先進製造能力が収束するにつれて航空機バンドクランプの市場規模が価値を獲得しています。ICAOのより厳格な環境基準は部品レベルでの重量削減圧力を高めており、性能上の利点が高い単価を正当化するチタンの採用を後押ししています。2026年のAirbusによる積層造形チタン構造の量産使用も、複雑なチタン部品の航空宇宙認定経路が生産規模でより実用的になりつつあることを示しています。Norsk Titaniumは、飛行重要構造物に対するPA-DED(粉末床指向エネルギー堆積)チタン認定が機械加工鍛造品と比較して20%~35%のコスト削減をもたらしたと述べており、形状豊富なチタン部品の経済的根拠を強化しています。その結果、チタンは航空機バンドクランプ産業内の価値構成を最も明確に変える材料となりつつあります。

航空機タイプ別:固定翼機が需要の基盤を維持しながらUAVが最速で拡大

固定翼機は2025年の収益の68.71%を占め、このプラットフォームグループを航空機バンドクランプ市場の中心に位置づけています。商用ナローボディ生産は、他のほとんどの航空プラットフォームよりもはるかに多い数で製造されるため、年間最大のクランプ量を牽引しています。軍用固定翼プログラムは、排気、油圧、燃料配管アセンブリがより厳格な認定とより耐久性の高い材料を必要とすることが多いため、より高い価値層を加えています。一般航空は、長い承認製品サイクルに依存する機体およびダクト用途を中心に、より小さいながらも安定した需要基盤を提供しています。この組み合わせにより、固定翼機は能力、認定支出、材料在庫を計画するサプライヤーにとって量の基盤となっています。

UAVは2031年にかけて8.42%のCAGRで成長すると予測されており、航空機バンドクランプ市場で最も急速に成長するプラットフォームとなっています。UAVのクランプは有人航空機のものとは異なり、コンパクトなパッケージング、持続的な振動、より短い交換サイクルが小型機体においてより重要です。これにより、機敏なサプライヤーは最も成熟したカテゴリーのみで競争することなく、バッテリーシステム、コンパクトな推進レイアウト、高密度電子機器配線向けに製品を調整する余地があります。回転翼機は、Airbus Helicoptersが2026年第1四半期に1,060機の受注残を報告したことに一部支えられ、安定した中間層の需要を引き続き提供しています。軍用および商用ドローンフリートが拡大するにつれて、UAV向け設計は航空機バンドクランプ産業内で最も明確な差別化経路の一つとなる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:機体アセンブリがリードしながら電気システムが勢いを増す

機体アセンブリは2025年の収益の38.32%を占め、航空機バンドクランプ市場で最も広い取り付け基盤を持っています。これらのクランプはほぼすべての航空機プラットフォームの構造配管、ダクトサポート、一般締結ポイントに使用されており、このセグメントの規模を説明しています。エンジン部品は、耐熱性、振動減衰、認定の深さが各承認部品の価値を高めるため、高価値用途と見なされています。油圧および燃料システムも、故障許容度が低く、オペレーターが長いサービスライフにわたって耐腐食性・疲労試験済み設計に依存するため、引き続き重要です。複数のサブシステムにわたるこの広がりが、一つのプログラム領域が減速した場合でも航空機バンドクランプ市場の回復力を維持するのに役立っています。

電気システムは2031年にかけて7.51%のCAGRで成長すると予測されており、市場全体のこのスライスは新型航空機プラットフォームでの配線ハーネス密度の増加によって押し上げられています。フライバイワイヤ制御、先進アビオニクス、機内エンターテインメント、電動推進はすべて、確実な配線と熱分離を必要とするケーブル配線を追加します。これらのニーズは、高電圧経路が認定された保持システムとより厳格な熱管理を必要とするハイブリッド電動およびeVTOLプラットフォームでより要求が高くなります。FAAおよびNAAネットワークの先進航空モビリティ認定ロードマップは、2026年および2027年にわたる水素およびハイブリッド電動耐空性作業を強調しており、ケーブル管理ハードウェア周辺での早期認定活動を支援しています。この転換により、機体アセンブリが予測期間を通じて最大の用途グループであり続けるとしても、より多くのクランプ価値が電気アーキテクチャへと移行するはずです。

エンドユーザー別:OEMが現在の支出を支配しながらアフターマーケットの成長が全体を上回る

OEMは2025年の収益の69.91%を占め、初回製造需要が航空機バンドクランプ市場の最大チャンネルであり続けています。この地位は、Boeing、Airbus、防衛プライムにおける厳格な承認部品規則を反映しており、サプライヤーの参入は認定の深さと納期の一貫性に依存しています。大型組み立てラインも予測可能な需要を提供し、既存サプライヤーが生産を計画し、より長い供給契約を交渉するのに役立っています。これらの契約は多くの場合3~5年間継続し、既存企業の収益を安定させ、新規参入者の参入障壁を高めています。主要機体メーカーが生産量を引き上げ続ける限り、OEM需要は航空機バンドクランプ市場の基盤であり続けるでしょう。

アフターマーケット需要は2031年にかけて6.77%のCAGRで成長すると予測されており、最も成長の速いエンドユーザーセグメントとなっています。IATAは、サプライチェーンのボトルネックが2025年も航空会社のフリート更新を制約し続けたと述べており、既存航空機のより長いサービスライフとより多くの定期メンテナンス活動を支援しています。これにより、エンジン、油圧、ダクトシステム全体での認定交換クランプの対応可能な設置基盤が拡大します。エンジン重点のメンテナンスは特に関連性が高く、Vバンドクランプがエンジンコンパートメントに集中しており、大きな製品カテゴリーを成長するサービスチャンネルと一致させ、OEMが総支出を引き続き支配しているにもかかわらず、アフターマーケットが航空機バンドクランプ産業においてますます重要な役割を果たしています。

地域分析

アジア太平洋は2025年の収益の34.45%を占め、2031年にかけて7.16%のCAGRで成長すると予測されており、航空機バンドクランプ市場において最大のシェアと最速の成長の両方を持つ地域となっています。中国、インド、日本、韓国はそれぞれ、フリート成長、国産航空宇宙プログラム、サプライヤー開発、MRO拡大の独自の組み合わせを通じて需要を支えています。日本はB787プログラムの航空構造物における役割を通じて産業的な深みを加え、韓国は国内生産の航空機プラットフォームを通じて軍事需要を加えています。インドは、航空会社の成長と地域メンテナンス基盤の拡大が地域への認定部品調達をより多く促進するにつれて、ますます重要性を増しています。OEM調達が徐々に東方にシフトするにつれて、アジア太平洋は予測期間にわたって航空機バンドクランプ市場でのリードを広げる可能性が高いです。

北米は2025年に第2位にランクされ、Boeing生産と米国防衛航空基盤の規模に支えられています。米国FY2026防衛予算には47機のF-35、21機のF-15EXイーグルII、15機のKC-46Aタンカーが含まれており、推進および機体システム全体で軍用グレードのクランプ需要の強力なパイプラインを維持しています。国内政策も、鉄鋼関税とプログラム需要に近い製造を優先する防衛調達規則を奨励することで地域供給を支援しており、アジア太平洋地域がより広い航空機バンドクランプ市場で速く成長する中でも、北米サプライヤーに承認された防衛作業での優位性を与えています。

欧州はトゥールーズ、ハンブルク、ブロートンでのAirbus生産と増加するNATO防衛支出に支えられ、収益で第3位にランクされました。Airbusは2026年に約870機の商用航空機引き渡しを見込み、2026年第1四半期にヘリコプター受注残1,060機を報告しており、広範な地域需要基盤を維持しています。南米はEmbraer関連活動から恩恵を受けながらも規模は小さく、中東・アフリカはMRO投資とより広い航空宇宙的野心を通じて地域需要を構築しています。トルコも、国内航空機プログラムが地域認定部品供給の必要性を高めるにつれて、新興の機会セットを加えています。

競合ランドスケープ

航空機バンドクランプ市場は中程度の集中度を示しており、上位5~6社がグローバル収益の45%~55%を占め、単一企業が20%を超えるシェアを持つことはありません。この構造により、製品差別化、認定の強さ、顧客固有のエンジニアリングの余地を残しながら、価格規律が維持されています。主要グループは、Parker-HannifinやEatonのような多角化した航空宇宙サプライヤーと、NORMA Group、Clampco Products、Oetiker Groupのようなより専門的なクランプメーカーを組み合わせています。承認ベンダーステータス、試験能力、材料アクセスが小規模な参入者が迅速に対応するのが難しい参入障壁を生み出すため、規模が重要です。同時に、地域サプライヤーの長いテールが航空機バンドクランプ市場が緊密に集中することを防いでいます。

Howmet Aerospaceは2026年に最も明確な統合的動きを行い、2026年4月にStanley Black & DeckerからConsolidated Aerospace Manufacturing(CAM)を約18億米ドルで買収し、2026年2月にはBrunner Manufacturingを約1億2,000万米ドルで追加取得しました。これらの取引により、航空宇宙クランプに隣接する製品を含むCAMの精密ファスナーおよび流体継手ポートフォリオがHowmetのファスニングシステムセグメントに統合され、クランプ調達が関連ハードウェアと連動することが多い機体アセンブリプログラムへのアクセスが潜在的に改善されます。NORMA Groupも2026年2月に水管理事業を売却することでポートフォリオを再形成しました。これらの行動は合わせて、航空機バンドクランプ市場での戦略的ポジショニングが買収とポートフォリオの再集中の両方によってますます推進されていることを示しています。

上位層以下の競争は、材料革新、用途固有の形状、新プラットフォーム要件への迅速な対応に集中しています。UAV関連設計、電気配線クランプ、軽量チタンバリアントは、成熟した製品ラインでの直接的な価格競争を避けようとする中堅サプライヤーにとって最も明確な機会を表しています。Eatonはダクト、防氷、環境制御用途での幅広い航空宇宙プレゼンスから恩恵を受けています。同時に、Parker-Hannifinはクランプをより大きなシステムパッケージの一部として供給することで顧客維持を強化でき、航空機バンドクランプ市場を断片化ではなく活発な状態に保ちながら、既存企業が意味のある優位性を持ちつつも新しいニッチ競争を完全に排除するほどの支配力は持っていません。

航空機バンドクランプ産業リーダー

Parker-Hannifin Corporation

Eaton Corporation plc

Oetiker Group

Clampco Products, Inc.

NORMA Group SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Howmet AerospaceがStanley Black & DeckerからConsolidated Aerospace Manufacturing, LLC(CAM)を約18億米ドルで買収しました。この動きにより、航空宇宙クランプに隣接する製品を含むCAMの精密ファスナーおよび流体継手ポートフォリオがHowmetのファスニングシステムセグメントに統合されました。

- 2026年3月:ICAO理事会が新たなCO2排出基準を採択し、大型新型航空機設計の制限を10%厳格化しました。2026年8月3日に発効予定のこの動きは、チタン合金バンドクランプなどの軽量航空宇宙部品への高まる重点を強調しています。

- 2026年1月:Airbus SEがA350カーゴドアサラウンドへの線材指向エネルギー堆積(w-DED)チタン部品の統合を開始しました。これは商業生産航空機における積層造形構造チタンの初の産業規模適用を示し、チタンクランプ調達戦略への影響を意味しています。

グローバル航空機バンドクランプ市場レポートの範囲

航空機バンドクランプは専門的な金属製締結装置です。これらのクランプは、パイプ、チューブ、排気システム、ダクトを含む円筒形部品の接合と固定に優れています。高い構造強度と振動耐性で評価されるこれらの軽量クランプは、迅速な取り付けも可能です。

航空機バンドクランプ市場は、クランプタイプ、材料、航空機タイプ、用途、エンドユーザー、地域別にセグメント化されています。クランプタイプ別では、市場はVバンドクランプ、Tボルトバンドクランプ、ウォームドライブバンドクランプ、クレードルサポートラッチクランプ、その他のバンドクランプにセグメント化されています。材料別では、市場はステンレス鋼、チタン、アルミニウム合金、ニッケル、その他にセグメント化されています。航空機タイプ別では、市場は固定翼機、回転翼機、無人航空機(UAV)にセグメント化されています。用途別では、市場は機体アセンブリ、エンジン部品、油圧システム、燃料システム、電気システムにセグメント化されています。エンドユーザー別では、市場はOEM(原装備品メーカー)とアフターマーケットにセグメント化されています。レポートはまた、異なる地域の主要国における市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

| Vバンドクランプ |

| Tボルトバンドクランプ |

| ウォームドライブバンドクランプ |

| クレードルサポートラッチクランプ |

| その他のバンドクランプ |

| ステンレス鋼 |

| チタン |

| アルミニウム合金 |

| ニッケル |

| その他 |

| 固定翼機 | 商用航空 | ナローボディ |

| ワイドボディ | ||

| リージョナルジェット | ||

| 軍用航空 | 戦闘機 | |

| 輸送機 | ||

| 特殊任務機 | ||

| 一般航空 | ビジネスジェット | |

| ピストンおよびターボファン機 | ||

| 回転翼機 | 民間ヘリコプター | |

| 軍用ヘリコプター | ||

| 無人航空機(UAV) | ||

| 機体アセンブリ |

| エンジン部品 |

| 油圧システム |

| 燃料システム |

| 電気システム |

| OEM(原装備品メーカー) |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| クランプタイプ別 | Vバンドクランプ | ||

| Tボルトバンドクランプ | |||

| ウォームドライブバンドクランプ | |||

| クレードルサポートラッチクランプ | |||

| その他のバンドクランプ | |||

| 材料別 | ステンレス鋼 | ||

| チタン | |||

| アルミニウム合金 | |||

| ニッケル | |||

| その他 | |||

| 航空機タイプ別 | 固定翼機 | 商用航空 | ナローボディ |

| ワイドボディ | |||

| リージョナルジェット | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| 一般航空 | ビジネスジェット | ||

| ピストンおよびターボファン機 | |||

| 回転翼機 | 民間ヘリコプター | ||

| 軍用ヘリコプター | |||

| 無人航空機(UAV) | |||

| 用途別 | 機体アセンブリ | ||

| エンジン部品 | |||

| 油圧システム | |||

| 燃料システム | |||

| 電気システム | |||

| エンドユーザー別 | OEM(原装備品メーカー) | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年にかけての航空機バンドクランプの見通しは?

航空機バンドクランプ市場規模は2025年の2億5,323万米ドルから2026年には2億6,744万米ドルへと成長し、2026年~2031年にかけて5.52%のCAGRで2031年までに3億4,989万米ドルに達すると予測されています。

現在の需要をリードしているクランプタイプはどれですか?

Vバンドクランプは2025年に35.21%のシェアでリードしており、エンジン排気ダクト、ブリードエアシステム、APU接続部で広く使用されているためです。

なぜチタンが航空機ハードウェアでより注目されているのですか?

チタンは7.22%のCAGRで成長すると予測されており、航空機メーカーが強度と熱性能を維持しながら重量を削減し燃費効率を改善する圧力にさらされているためです。

最も強い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は規模と成長の両方でリードしており、2025年に34.45%のシェアを持ち、フリート拡大と地域MRO能力の向上に支えられて2031年にかけて7.16%のCAGRを示しています。

アフターマーケット需要はサプライヤーにとってどれほど重要ですか?

アフターマーケット需要は6.77%のCAGRで成長すると予測されており、老朽化するグローバルフリートと航空機更新の正常化の遅れに助けられているため、ますます重要になっています。

サプライヤー間の競争はどの程度集中していますか?

競争は中程度であり、上位5~6社がグローバル収益の45%~55%を占めており、既存企業に規模の優位性を与えながらもニッチ専門家の余地を残しています。

最終更新日: