Taille et Part du Marché des Colliers de Serrage pour Aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 267.44 Millions de dollars américains |

| Taille du Marché (2031) | 349.89 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Colliers de Serrage pour Aéronefs par Mordor Intelligence

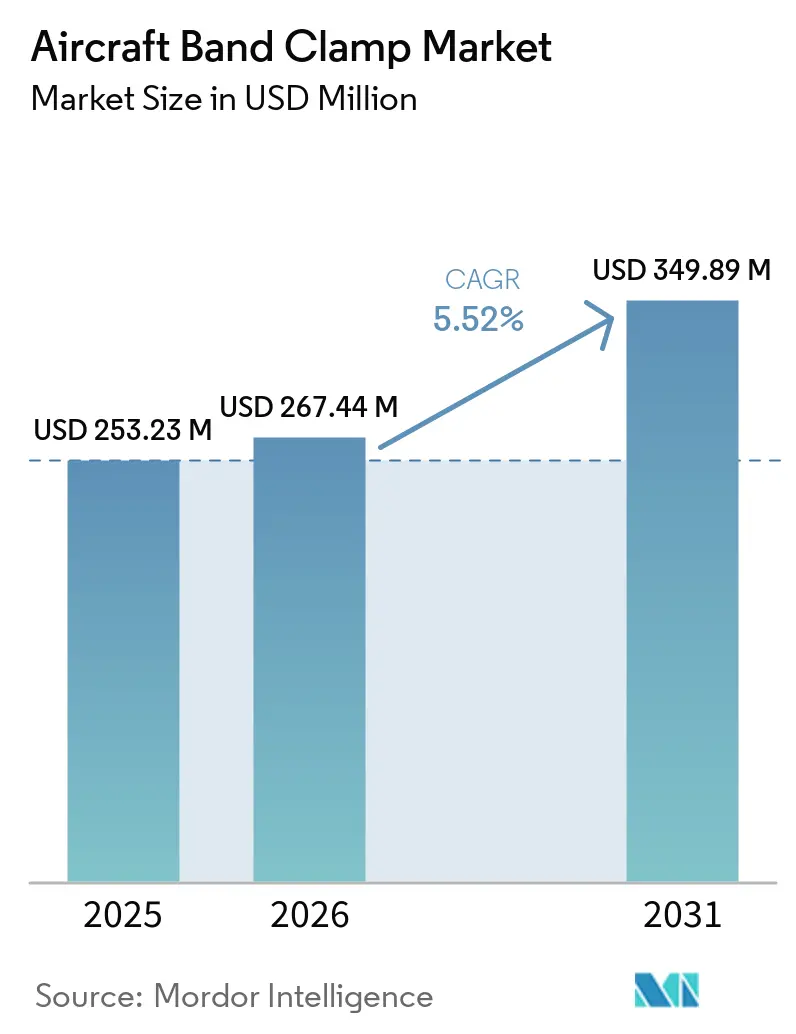

Le marché des colliers de serrage pour aéronefs était évalué à 253,23 millions USD en 2025, et devrait croître de 267,44 millions USD en 2026 à 349,89 millions USD d'ici 2031, à un TCAC de 5,52 % sur la période 2026-2031. Cette expansion régulière est soutenue par le cycle de production des équipementiers le plus solide depuis de nombreuses années, Airbus détenant à lui seul un carnet de commandes d'aéronefs commerciaux de 9 037 unités en mars 2026, tandis que le pipeline combiné Airbus et Boeing restait supérieur à 15 000 aéronefs en 2026.[1]Airbus, « Résultats du T1 2026 », Airbus, airbus.com Étant donné que chaque aéronef à fuselage étroit utilise près de 50 colliers en V et colliers apparentés sur les moteurs, les conduits et les installations de cellule, ces carnets de commandes se traduisent par une demande récurrente de composants sur un long horizon de production. Le marché des colliers de serrage pour aéronefs est également porté par des réglementations environnementales plus strictes et des objectifs d'efficacité énergétique, qui suscitent un intérêt croissant pour des matériaux plus légers et des conceptions de colliers plus intégrées dans le cadre des nouveaux programmes d'aéronefs. La demande de remplacement apporte un deuxième niveau de soutien, la flotte mondiale affichant un âge moyen de 15,1 ans en 2025, et les aéronefs plus anciens nécessitant des activités d'inspection et de remplacement plus fréquentes sur les systèmes à forte densité de colliers. La concurrence reste active plutôt que concentrée, les fournisseurs aérospatiaux diversifiés et les fabricants spécialisés de colliers se disputant le statut de fournisseur agréé, l'expertise en matériaux et la profondeur de qualification, tandis que les longs cycles de certification ralentissent encore l'entrée rapide de nouveaux acteurs sur le marché des colliers de serrage pour aéronefs.

Points Clés du Rapport

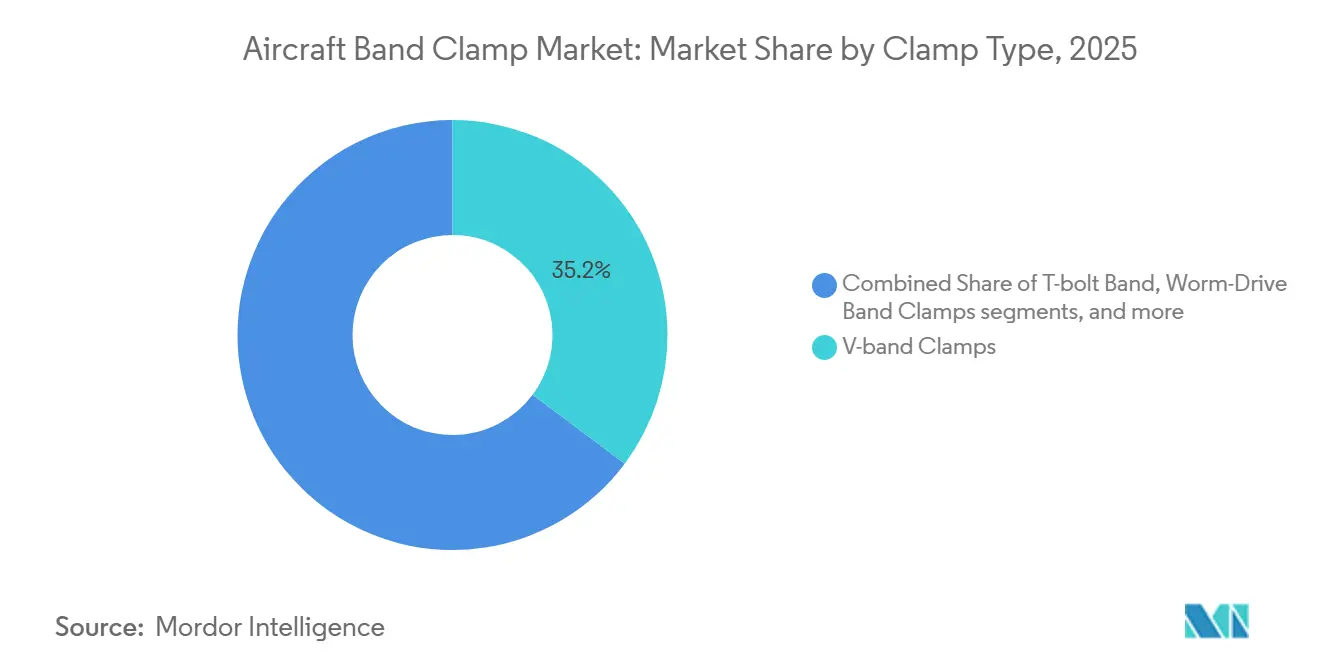

- Par type de collier, les colliers en V représentaient 35,21 % du marché des colliers de serrage pour aéronefs en 2025, tandis que les colliers à berceau à loquet devraient croître à un TCAC de 6,83 % jusqu'en 2031.

- Par matériau, l'acier inoxydable a capté une part de 46,65 % en 2025, tandis que le titane devrait croître à un TCAC de 7,22 % jusqu'en 2031.

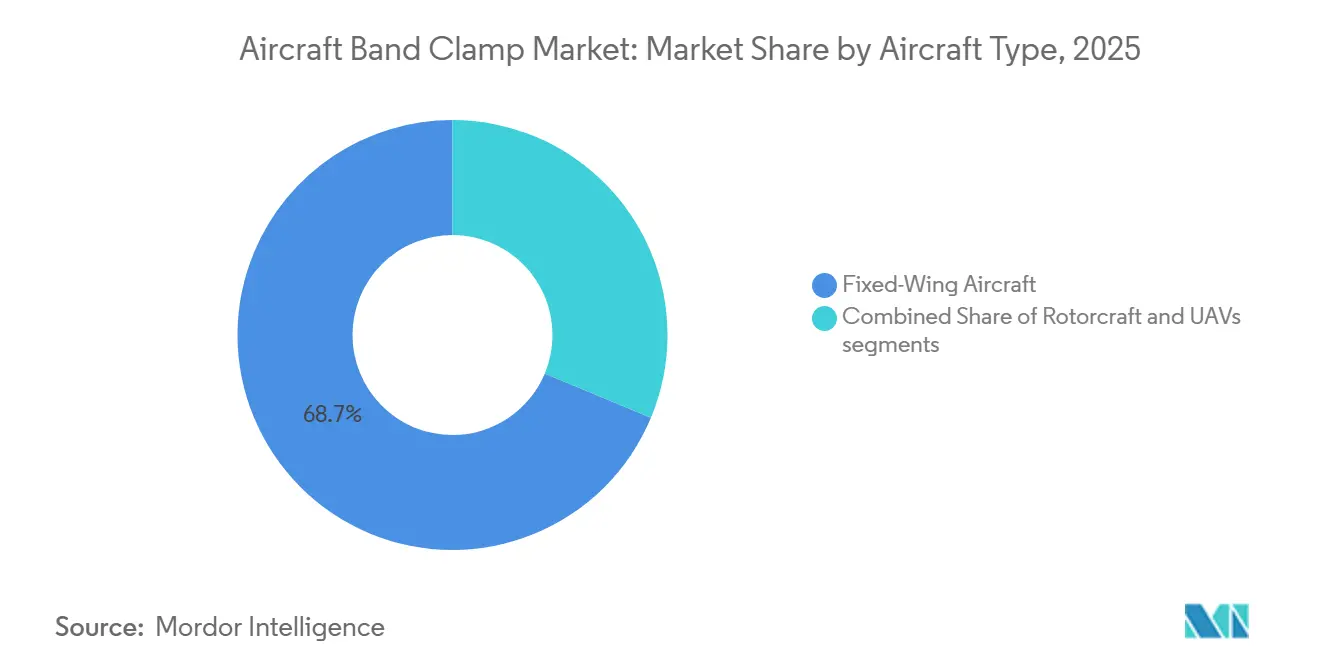

- Par type d'aéronef, les aéronefs à voilure fixe détenaient une part de 68,71 % en 2025, tandis que les véhicules aériens sans pilote (VASP) devraient se développer à un TCAC de 8,42 % jusqu'en 2031.

- Par application, les assemblages de cellule représentaient 38,32 % du marché des colliers de serrage pour aéronefs en 2025, tandis que les systèmes électriques devraient croître à un TCAC de 7,51 % jusqu'en 2031.

- Par utilisateur final, les équipementiers d'origine commandaient une part de 69,91 % en 2025, tandis que le marché secondaire devrait croître à un TCAC de 6,77 % jusqu'en 2031.

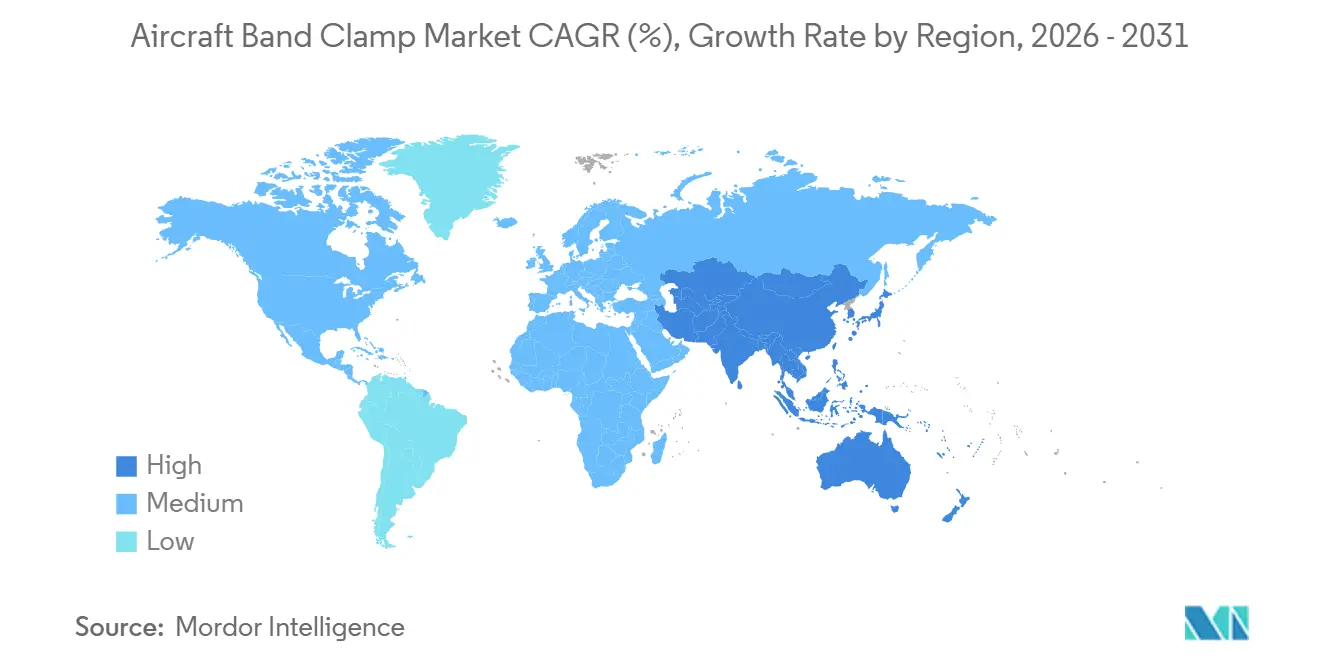

- Par géographie, l'Asie-Pacifique détenait 34,45 % de la part du marché des colliers de serrage pour aéronefs en 2025, et la région devrait se développer à un TCAC de 7,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Colliers de Serrage pour Aéronefs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation du carnet de commandes de production d'aéronefs | +1.4% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la demande de remplacement de colliers en MRO | +1.1% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des acquisitions d'aéronefs militaires | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Normes d'émissions et d'efficacité énergétique plus strictes | +0.7% | Mondial, avec application réglementaire précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Colliers en titane fabriqués par fabrication additive | +0.5% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoins en cyclage thermique des systèmes hybrides-électriques | +0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Augmentation du Carnet de Commandes de Production d'Aéronefs Soutient la Demande de Composants des Équipementiers

Le marché des colliers de serrage pour aéronefs reste étroitement lié aux cadences de production des aéronefs, car chaque nouvelle trousse de pièces nécessite des colliers qualifiés par les équipementiers lors du premier assemblage. Airbus détenait un carnet de commandes d'aéronefs commerciaux de 9 037 unités en mars 2026, et le carnet de commandes combiné Airbus et Boeing restait supérieur à 15 000 aéronefs en 2026, offrant aux fournisseurs une visibilité claire sur la demande de production future. Airbus a également livré 793 aéronefs commerciaux en 2025, ce qui montre que le pipeline de commandes se traduit déjà par un volume de composants installés sur les programmes actifs.[2]Source : Airbus, « 793 livraisons d'aéronefs commerciaux en 2025 », Airbus, airbus.com Ce carnet de commandes soutient la planification prospective en matière de matériaux, de capacité de certification et d'accords d'approvisionnement à long terme sur le marché des colliers de serrage pour aéronefs. Parallèlement, les goulots d'étranglement de la chaîne d'approvisionnement ont coûté aux compagnies aériennes plus de 11 milliards USD en 2025, maintenant les aéronefs plus anciens en service plus longtemps et augmentant la demande de remplacement parallèlement à la demande de nouvelles productions. Il en résulte un schéma de demande durable à deux canaux dans lequel les nouvelles constructions et le service prolongé de la flotte maintiennent les volumes de colliers à un niveau élevé.

Des Normes d'Émissions et d'Efficacité Énergétique Plus Strictes Accélèrent l'Allègement des Structures

Le marché des colliers de serrage pour aéronefs est reconfiguré par des réglementations environnementales plus strictes qui récompensent un poids plus faible et une conception de système plus efficace. L'OACI a adopté une norme CO2 en mars 2026, 10 % plus stricte pour les nouvelles conceptions de types d'aéronefs à partir de 2031, ce qui accroît la pression sur les fabricants pour réduire la masse dans les structures et les systèmes.[3]Organisation de l'Aviation Civile Internationale, « Les nouveaux aéronefs seront soumis à des normes environnementales plus strictes », OACI, icao.int La première phase du CORSIA, de 2024 à 2026, oblige déjà 690 exploitants d'aéronefs à surveiller et à compenser les émissions dépassant 85 % des niveaux de 2019, maintenant la réduction de la consommation de carburant en tête des priorités des compagnies aériennes et des fournisseurs. Ce cadre réglementaire améliore le cas d'utilisation des colliers en titane et en alliage d'aluminium dans les applications où l'acier inoxydable est depuis longtemps le choix standard. Il soutient également les conceptions de colliers multifonctions qui réduisent le nombre de pièces, simplifient l'installation et allègent la charge pondérale des assemblages environnants. À moyen terme, ces règles sont susceptibles de déplacer davantage de valeur vers les matériaux légers, même si leurs coûts unitaires restent supérieurs à ceux des options conventionnelles.

Expansion de la Demande de Remplacement de Colliers en MRO due au Vieillissement de la Flotte Mondiale

Le marché des colliers de serrage pour aéronefs connaît une demande de remplacement plus forte à mesure que la flotte mondiale vieillit et reste en service plus longtemps. L'IATA a établi l'âge moyen des aéronefs commerciaux à 15,1 ans en 2025, avec 12,8 ans pour les aéronefs de passagers et 19,6 ans pour les aéronefs cargo, augmentant ainsi l'intensité de la maintenance sur les systèmes à forte densité de colliers. Dans les applications de moteurs et de conduites hydrauliques, les colliers nécessitent des inspections régulières et des remplacements programmés, de sorte que les flottes matures transforment les événements de maintenance de routine en demande récurrente. Le projet fourni indique qu'une grande partie de la flotte en exploitation renouvelle son inventaire de colliers sur un cycle glissant de 2 à 3 ans, contribuant à maintenir la demande de services stable même lorsque les calendriers de production fluctuent, ce qui est l'une des raisons pour lesquelles le canal du marché secondaire dans le marché des colliers de serrage pour aéronefs devrait croître plus vite que le marché global jusqu'en 2031. L'Asie-Pacifique contribue à cette dynamique, car l'expansion de la capacité régionale de MRO élargit la base des acheteurs agréés et des fournisseurs de remplacement certifiés.

La Hausse des Acquisitions d'Aéronefs Militaires Élargit la Base de Plateformes Adressables

Les acquisitions de défense élargissent la base de plateformes adressables pour le marché des colliers de serrage pour aéronefs au-delà de l'aviation commerciale. Le budget du Département de la Défense des États-Unis pour l'exercice 2026 a alloué 68,30 milliards USD aux aéronefs et systèmes connexes, incluant plusieurs F-35, F-15EX Eagle II et ravitailleurs KC-46A, tout en finançant également les programmes B-21 Raider et F-47. Ces aéronefs utilisent des colliers de serrage sur les systèmes d'échappement, hydrauliques et d'acheminement du carburant, et les normes de qualification militaires exigent généralement une traçabilité plus stricte et des tolérances plus précises que celles des programmes d'aéronefs commerciaux. Cela augmente la valeur de revenus de chaque unité approuvée même lorsque les volumes de production absolus restent inférieurs à ceux des avions à fuselage étroit. La demande de défense s'élargit également en Europe et dans certaines parties de la région Asie-Pacifique, ce qui profite aux fournisseurs qui opèrent déjà dans le cadre de référentiels de qualité et d'approbation aérospatiaux. Une fois ces programmes mis en service, ils créent également des décennies de demande sur le marché secondaire, ce qui donne au marché des colliers de serrage pour aéronefs une longue traîne de remplacement au-delà de la fenêtre de production initiale.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des métaux | -0.6% | Mondial, aiguë pour les fabricants nord-américains et européens dépendants de l'éponge non chinoise | Moyen terme (2-4 ans) |

| Longs cycles de certification de navigabilité | -0.5% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption de raccords à dégagement rapide sans collier | -0.3% | Amérique du Nord et Europe, notamment dans les applications MRO et équipementiers à fuselage étroit | Moyen terme (2-4 ans) |

| Perturbations de l'approvisionnement en fil-machine spécialisé | -0.4% | Mondial, avec une exposition aiguë en Asie-Pacifique et chez les fournisseurs liés à des sources de matières premières concentrées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix des Métaux Comprime la Prévisibilité des Marges

La volatilité des matières premières reste un frein pour le marché des colliers de serrage pour aéronefs, car le titane et les alliages spéciaux prennent de l'importance à mesure que les programmes d'allègement progressent. Les fournisseurs de colliers travaillent souvent dans le cadre d'accords à prix fixe ou à long terme, de sorte que les variations soudaines des coûts des intrants ne sont pas toujours répercutées rapidement sur les clients. Cette pression est la plus visible pour les fabricants qui cherchent à développer leurs offres en titane tout en préservant leurs marges dans le cadre de contrats aérospatiaux approuvés. Le problème va au-delà de la seule tarification, car la concentration de l'offre et les perturbations géopolitiques peuvent également affecter la disponibilité, les délais de livraison et la stratégie de gestion des stocks. Les fournisseurs disposant d'une plus grande profondeur d'approvisionnement ou d'une meilleure discipline d'achat sont mieux placés pour absorber ces fluctuations que les concurrents plus petits. Même ainsi, le marché des colliers de serrage pour aéronefs peut connaître une substitution de matériaux plus lente lorsque les acheteurs deviennent prudents pendant les périodes d'économie des alliages instable.

De Longs Cycles de Certification de Navigabilité Ralentissent l'Introduction de Nouveaux Produits

Les délais de certification s'allongent, ce qui ralentit l'adoption commerciale de nouvelles conceptions sur le marché des colliers de serrage pour aéronefs. Le projet fourni indique que les cycles d'approbation de la FAA et de l'EASA pour les nouveaux composants aérospatiaux s'étendent désormais à 4-5 ans, contre 12-24 mois historiquement, à la suite d'une période de contrôle qualité plus étroit dans toute la chaîne d'approvisionnement commerciale. La FAA et l'EASA ont modifié leurs Procédures de Mise en Œuvre Technique en juin 2025, ce qui a rationalisé la validation bilatérale pour certaines modifications de conception, mais a tout de même laissé les écarts majeurs soumis aux exigences d'approbation complètes.[4]Administration Fédérale de l'Aviation et Agence de la Sécurité Aérienne de l'Union Européenne, « Procédures de Mise en Œuvre Technique pour la Certification de Navigabilité et Environnementale, Amendement 1 à la Révision 7 », Administration Fédérale de l'Aviation, faa.gov Les colliers en titane fabriqués par fabrication additive et les produits à capteurs intégrés font donc face à un long délai avant que les travaux d'ingénierie ne se convertissent en revenus comptabilisés, créant un avantage structurel pour les acteurs déjà inscrits sur les listes de fournisseurs agréés auprès des équipementiers et des principaux prestataires de MRO. Cela augmente également la charge de financement pour les nouveaux entrants, qui doivent couvrir les coûts de conformité, de test et de documentation pendant des années avant d'atteindre une production à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Collier : Les Colliers en V Conservent la Tête Tandis que les Variantes Intégrées Gagnent en Vitesse

Les colliers en V représentaient 35,21 % du chiffre d'affaires en 2025, ce qui en fait la principale catégorie de produits sur le marché des colliers de serrage pour aéronefs. Leur avance provient d'une utilisation étendue dans les conduits d'échappement des moteurs à réaction, les systèmes d'air de prélèvement et les raccordements d'unités de puissance auxiliaire où l'étanchéité sécurisée et la maintenabilité répétée sont essentielles. Ces installations subissent d'importants cycles thermiques, des vibrations et des accès fréquents pour la maintenance, de sorte que les opérateurs privilégient un format capable de maintenir la force de retenue lors d'événements de service répétés. Cette exigence maintient les conceptions en V fermement intégrées sur de nombreuses plateformes commerciales à fuselage étroit et sur les aéronefs militaires opérant dans des conditions thermiques exigeantes. Les colliers à boulon en T ont suivi avec une forte utilisation dans l'acheminement du carburant et des circuits hydrauliques haute pression, tandis que les variantes à vis sans fin sont restées importantes dans les conduits à basse pression et les applications de distribution d'air.

Les colliers à berceau à loquet devraient croître à un TCAC de 6,83 % jusqu'en 2031, et ce segment du marché des colliers de serrage pour aéronefs est soutenu par des conceptions qui combinent support structurel et étanchéité en une seule unité. Les constructeurs d'aéronefs sont sous pression pour réduire le nombre de pièces, raccourcir le temps d'installation et simplifier l'emballage autour d'assemblages plus compacts, ce qui favorise ces produits intégrés. Leur attrait est le plus fort sur les programmes de nouvelle génération à fuselage étroit où l'efficacité de production pèse désormais davantage dans les décisions de conception. Airbus a commencé l'intégration en série de pièces en titane par dépôt d'énergie dirigé par fil dans le cadre de la porte cargo de l'A350 en 2026, démontrant comment la conception de production évolue vers la consolidation et des composants à géométrie plus efficace. Cette même orientation de conception soutient les formats de colliers qui font plus que maintenir un joint, ce qui explique pourquoi la croissance se déplace vers les variantes multifonctions sur le marché des colliers de serrage pour aéronefs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Matériau : L'Acier Inoxydable Domine Tandis que le Titane Gagne en Valeur Stratégique

L'acier inoxydable a dominé la demande en matériaux avec 46,65 % du chiffre d'affaires en 2025, reflétant sa large base de qualification, son profil de coût équilibré et son adéquation à un large éventail d'utilisations aérospatiales. Il reste le choix par défaut pour de nombreuses applications à température non extrême car il offre une résistance à la corrosion, une durabilité fiable et une économie de fabrication prévisible. Le volume de production élevé des principales familles d'aéronefs à fuselage étroit renforce également cette position, car la production commerciale à coût maîtrisé dépend encore largement de solutions en acier inoxydable éprouvées. C'est pourquoi l'acier inoxydable continue d'ancrer les programmes à grand volume même lorsque les concepteurs d'aéronefs recherchent des options plus légères dans certains assemblages. Les alliages d'aluminium conservent un rôle significatif dans les installations de cellule à faible charge où la sensibilité au poids est élevée et l'exposition thermique est moins sévère.

Le titane devrait croître à un TCAC de 7,22 % jusqu'en 2031, et la taille du marché des colliers de serrage pour aéronefs gagne en valeur à mesure que la pression d'allègement et les capacités de fabrication avancées convergent. Les normes environnementales plus strictes de l'OACI augmentent la pression pour réduire le poids au niveau des composants, ce qui améliore le cas d'utilisation du titane, où les avantages de performance justifient un prix unitaire plus élevé. L'utilisation en série par Airbus de structures en titane fabriquées par fabrication additive en 2026 signale également que les voies de qualification aérospatiale pour les pièces complexes en titane deviennent plus pratiques à l'échelle de production. Norsk Titanium a déclaré que la qualification du titane par dépôt d'énergie dirigé par arc pour les structures critiques de vol a permis une réduction des coûts de 20 % à 35 % par rapport aux pièces forgées usinées, renforçant l'argument économique en faveur des composants en titane à géométrie complexe. En conséquence, le titane devient le matériau qui modifie le plus clairement la composition de valeur au sein du secteur des colliers de serrage pour aéronefs.

Par Type d'Aéronef : Les Aéronefs à Voilure Fixe Ancrent la Demande Tandis que les VASP se Développent le Plus Rapidement

Les aéronefs à voilure fixe représentaient 68,71 % du chiffre d'affaires en 2025, maintenant ce groupe de plateformes au centre du marché des colliers de serrage pour aéronefs. La production commerciale d'aéronefs à fuselage étroit génère le plus grand volume annuel de colliers car ces aéronefs sont construits en bien plus grand nombre que la plupart des autres plateformes d'aviation. Les programmes militaires à voilure fixe ajoutent une couche de valeur plus élevée car les assemblages d'échappement, hydrauliques et d'acheminement du carburant nécessitent souvent une qualification plus stricte et des matériaux plus durables. L'aviation générale contribue à une base de besoins plus modeste mais stable, notamment dans les applications de cellule et de conduits qui dépendent de longs cycles de produits approuvés. Cette combinaison fait des aéronefs à voilure fixe l'ancre de volume pour les fournisseurs planifiant la capacité, les dépenses de qualification et les stocks de matériaux.

Les véhicules aériens sans pilote (VASP) devraient croître à un TCAC de 8,42 % jusqu'en 2031, ce qui en fait la plateforme à la croissance la plus rapide sur le marché des colliers de serrage pour aéronefs. Leurs colliers diffèrent de ceux des aéronefs avec équipage car l'emballage compact, les vibrations persistantes et les cycles de remplacement plus courts comptent davantage dans les cellules plus petites. Cela donne aux fournisseurs agiles la possibilité d'adapter les produits aux systèmes de batteries, aux configurations de propulsion compactes et à l'acheminement dense de l'électronique sans concurrencer uniquement dans les catégories les plus matures. Les giravions continuent de fournir une couche intermédiaire stable de demande, soutenue en partie par Airbus Helicopters qui a signalé un carnet de commandes de 1 060 unités au T1 2026. À mesure que les flottes de drones militaires et commerciaux s'étendent, les conceptions axées sur les VASP pourraient devenir l'un des chemins de différenciation les plus clairs au sein du secteur des colliers de serrage pour aéronefs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : Les Assemblages de Cellule en Tête Tandis que les Systèmes Électriques Gagnent en Dynamisme

Les assemblages de cellule représentaient 38,32 % du chiffre d'affaires en 2025, ce qui leur a conféré la base d'installation la plus large sur le marché des colliers de serrage pour aéronefs. Ces colliers apparaissent dans l'acheminement structurel, le support des conduits et les points de fixation généraux sur presque toutes les plateformes d'aéronefs, ce qui explique l'ampleur du segment. Les composants moteurs sont considérés comme une application à haute valeur ajoutée car la résistance à la chaleur, l'amortissement des vibrations et la profondeur de qualification augmentent la valeur de chaque pièce approuvée. Les systèmes hydrauliques et de carburant restent également importants car la tolérance aux défaillances est faible et les opérateurs dépendent de conceptions résistantes à la corrosion et testées à la fatigue sur de longues durées de service. Cette répartition sur plusieurs sous-systèmes aide le marché des colliers de serrage pour aéronefs à rester résilient lorsqu'un domaine de programme ralentit.

Les systèmes électriques devraient croître à un TCAC de 7,51 % jusqu'en 2031, et cette tranche du marché global est portée par la densité croissante des faisceaux de câblage sur les nouvelles plateformes d'aéronefs. Les commandes de vol électriques, l'avionique avancée, le divertissement en vol et la propulsion électrifiée ajoutent tous des passages de câbles nécessitant un acheminement sécurisé et une séparation thermique. Ces besoins deviennent plus exigeants sur les plateformes hybrides-électriques et à décollage et atterrissage verticaux électriques, où les voies haute tension nécessitent des systèmes de rétention qualifiés et une gestion thermique plus stricte. La feuille de route du réseau FAA et des Autorités Nationales de l'Aviation pour la certification de la mobilité aérienne avancée a mis en évidence les travaux de navigabilité liés à l'hydrogène et aux systèmes hybrides-électriques en 2026 et 2027, ce qui soutient une activité de qualification plus précoce autour du matériel de gestion des câbles. Ce changement devrait déplacer davantage de valeur de colliers vers les architectures électriques, même si les assemblages de cellule restent le groupe d'applications le plus important tout au long de la période de prévision.

Par Utilisateur Final : Les Équipementiers Dominent les Dépenses Actuelles Tandis que la Croissance du Marché Secondaire Dépasse le Total

Les équipementiers représentaient 69,91 % du chiffre d'affaires en 2025, de sorte que la demande de première construction reste le canal le plus important sur le marché des colliers de serrage pour aéronefs. Cette position reflète les règles strictes relatives aux pièces approuvées chez Boeing, Airbus et les maîtres d'œuvre de défense, où l'entrée des fournisseurs dépend de la profondeur de qualification et de la régularité des livraisons. Les grandes lignes d'assemblage fournissent également une demande prévisible, ce qui aide les fournisseurs établis à planifier la production et à négocier des accords d'approvisionnement plus longs. Ces accords s'étendent souvent sur 3 à 5 ans, stabilisant les revenus pour les acteurs en place et élevant les barrières à la substitution pour les nouveaux entrants. Tant que les grands avionneurs continueront à augmenter leur production, la demande des équipementiers restera le fondement du marché des colliers de serrage pour aéronefs.

La demande du marché secondaire devrait croître à un TCAC de 6,77 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. L'IATA a indiqué que les goulots d'étranglement de la chaîne d'approvisionnement ont continué à contraindre le renouvellement de la flotte des compagnies aériennes en 2025, ce qui soutient des durées de service plus longues pour les aéronefs existants et davantage d'activités de maintenance récurrentes. Cela étend la base installée adressable pour les colliers de remplacement certifiés sur les systèmes de moteurs, hydrauliques et de conduits. La maintenance axée sur les moteurs est particulièrement pertinente car les colliers en V sont concentrés dans les compartiments moteurs, alignant une grande catégorie de produits avec un canal de service en croissance et donnant au marché secondaire un rôle de plus en plus important dans le secteur des colliers de serrage pour aéronefs, même si les équipementiers continuent de dominer les dépenses totales.

Analyse Géographique

L'Asie-Pacifique représentait 34,45 % du chiffre d'affaires en 2025 et devrait croître à un TCAC de 7,16 % jusqu'en 2031, ce qui en fait la région affichant à la fois la plus grande part et la croissance la plus rapide sur le marché des colliers de serrage pour aéronefs. La Chine, l'Inde, le Japon et la Corée du Sud soutiennent chacun la demande à travers des combinaisons distinctes de croissance de flotte, de programmes aérospatiaux indigènes, de développement de fournisseurs et d'expansion du MRO. Le Japon apporte une profondeur industrielle grâce à son rôle dans les aérostructures du programme B787, tandis que la Corée du Sud ajoute une demande militaire à travers des plateformes d'aéronefs produites localement. L'Inde devient de plus en plus pertinente à mesure que la croissance des compagnies aériennes et une base de maintenance locale en expansion stimulent un approvisionnement plus important en composants certifiés dans la région. Avec le déplacement progressif des achats des équipementiers vers l'est, l'Asie-Pacifique est susceptible d'élargir son avance sur le marché des colliers de serrage pour aéronefs au cours de la période de prévision.

L'Amérique du Nord s'est classée deuxième en 2025, soutenue par la production de Boeing et l'ampleur de la base d'aviation de défense américaine. Le budget de défense américain pour l'exercice 2026 comprenait 47 F-35, 21 F-15EX Eagle II et 15 ravitailleurs KC-46A, ce qui maintient un solide pipeline de demande de colliers de qualité militaire pour les systèmes de propulsion et de cellule. La politique intérieure soutient également l'approvisionnement local en encourageant les droits de douane sur l'acier et les règles d'approvisionnement de défense qui favorisent la fabrication à proximité de la demande des programmes, donnant aux fournisseurs nord-américains un avantage dans les travaux de défense approuvés, même si la région Asie-Pacifique croît plus vite sur le marché plus large des colliers de serrage pour aéronefs.

L'Europe s'est classée troisième par chiffre d'affaires, ancrée par la production d'Airbus à Toulouse, Hambourg et Broughton, et par la hausse des dépenses de défense de l'OTAN. Airbus a prévu environ 870 livraisons d'aéronefs commerciaux en 2026 et a signalé un carnet de commandes d'hélicoptères de 1 060 unités au T1 2026, ce qui soutient une large base de demande régionale. L'Amérique du Sud reste plus modeste mais bénéficie de l'activité liée à Embraer, tandis que le Moyen-Orient et l'Afrique développent la demande locale grâce aux investissements dans le MRO et à des ambitions aérospatiales plus larges. La Turquie offre également un ensemble d'opportunités émergentes à mesure que les programmes d'aéronefs nationaux accroissent le besoin d'approvisionnement en composants qualifiés localement.

Paysage Concurrentiel

Le marché des colliers de serrage pour aéronefs présente une concentration modérée, les 5 à 6 premiers acteurs représentant 45 % à 55 % du chiffre d'affaires mondial, et aucune entreprise ne détenant plus de 20 %. Cette structure maintient la discipline tarifaire tout en laissant de la place à la différenciation des produits, à la solidité de la certification et à l'ingénierie spécifique aux clients. Le groupe de tête combine des fournisseurs aérospatiaux diversifiés, tels que Parker-Hannifin et Eaton, avec des fabricants de colliers plus spécialisés, tels que NORMA Group, Clampco Products et Oetiker Group. La taille compte car le statut de fournisseur agréé, la capacité de test et l'accès aux matériaux créent des barrières à l'entrée que les petits entrants peinent à surmonter rapidement. En même temps, la longue traîne des fournisseurs régionaux empêche le marché des colliers de serrage pour aéronefs de se concentrer fortement.

Howmet Aerospace a réalisé le mouvement de consolidation le plus marquant en 2026, finalisant l'acquisition de Consolidated Aerospace Manufacturing pour 1,8 milliard USD en avril 2026 et ajoutant Brunner Manufacturing en février 2026 pour près de 120 millions USD. Ces transactions renforcent la position de Howmet dans les catégories de fixation et de raccords de fluides adjacentes, améliorant potentiellement l'accès aux programmes d'assemblage de cellule où l'approvisionnement en colliers est souvent lié au matériel connexe. NORMA Group a également reconfiguré son portefeuille en février 2026 en cédant son activité de gestion de l'eau. Ensemble, ces actions montrent que le positionnement stratégique sur le marché des colliers de serrage pour aéronefs est de plus en plus guidé à la fois par les acquisitions et la refocalisation du portefeuille.

La concurrence en dessous du premier niveau est centrée sur l'innovation en matériaux, la géométrie spécifique aux applications et une réponse plus rapide aux nouvelles exigences des plateformes. Les conceptions liées aux VASP, les colliers d'acheminement électrique et les variantes légères en titane représentent les opportunités les plus claires pour les fournisseurs de niveau intermédiaire cherchant à éviter la concurrence directe par les prix dans les gammes de produits matures. Eaton bénéficie d'une large présence aérospatiale dans les applications de conduits, d'antigivrage et de contrôle environnemental. Parallèlement, Parker-Hannifin peut renforcer la fidélisation des clients en fournissant des colliers dans le cadre de packages de systèmes plus larges, rendant le marché des colliers de serrage pour aéronefs actif plutôt que fragmenté, avec des acteurs en place détenant des avantages significatifs mais pas suffisamment de contrôle pour fermer la porte à la nouvelle concurrence de niche.

Leaders du Secteur des Colliers de Serrage pour Aéronefs

Parker-Hannifin Corporation

Eaton Corporation plc

Oetiker Group

Clampco Products, Inc.

NORMA Group SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Howmet Aerospace a acquis Consolidated Aerospace Manufacturing, LLC (CAM) auprès de Stanley Black & Decker pour environ 1,8 milliard USD. Cette opération a intégré le portefeuille de fixations de précision et de raccords de fluides de CAM, qui comprend des produits adjacents aux colliers aérospatiaux, dans le segment Systèmes de Fixation de Howmet.

- Mars 2026 : Le Conseil de l'OACI a adopté une nouvelle norme d'émissions de CO2, resserrant les limites de 10 % pour les nouvelles conceptions de grands aéronefs. Devant entrer en vigueur le 3 août 2026, cette mesure souligne l'importance croissante accordée aux composants aérospatiaux légers, tels que les colliers de serrage en alliage de titane.

- Janvier 2026 : Airbus SE a commencé à intégrer des pièces en titane par dépôt d'énergie dirigé par fil dans le cadre de la porte cargo de l'A350. Cela a marqué la première application industrielle à grande échelle de titane structurel fabriqué par fabrication additive dans un aéronef produit commercialement, signifiant des répercussions sur les stratégies d'approvisionnement en colliers de titane.

Périmètre du Rapport sur le Marché Mondial des Colliers de Serrage pour Aéronefs

Les colliers de serrage pour aéronefs sont des dispositifs de fixation métalliques spécialisés. Ces colliers sont aptes à assembler et à sécuriser des composants cylindriques, notamment des tuyaux, des tubes, des systèmes d'échappement et des conduits. Appréciés pour leur haute résistance structurelle et leur résistance aux vibrations, ces colliers légers offrent également une installation rapide.

Le marché des colliers de serrage pour aéronefs est segmenté par type de collier, matériau, type d'aéronef, application, utilisateur final et géographie. Par type de collier, le marché est segmenté en colliers en V, colliers à boulon en T, colliers à vis sans fin, colliers à berceau à loquet et autres colliers de serrage. Par matériau, le marché est segmenté en acier inoxydable, titane, alliages d'aluminium, nickel et autres. Par type d'aéronef, le marché est segmenté en aéronefs à voilure fixe, giravions et véhicules aériens sans pilote (VASP). Par application, le marché est segmenté en assemblages de cellule, composants moteurs, systèmes hydrauliques, systèmes de carburant et systèmes électriques. Par utilisateur final, le marché est segmenté en fabricant d'équipement d'origine (FEO) et marché secondaire. Le rapport couvre également les tailles de marché et les prévisions dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Colliers en V |

| Colliers à Boulon en T |

| Colliers à Vis Sans Fin |

| Colliers à Berceau à Loquet |

| Autres Colliers de Serrage |

| Acier Inoxydable |

| Titane |

| Alliages d'Aluminium |

| Nickel |

| Autres |

| Aéronefs à Voilure Fixe | Aviation Commerciale | Fuselage Étroit |

| Fuselage Large | ||

| Jets Régionaux | ||

| Aviation Militaire | Avions de Chasse | |

| Aéronefs de Transport | ||

| Aéronefs à Mission Spéciale | ||

| Aviation Générale | Jet d'Affaires | |

| Aéronefs à Pistons et Turbofan | ||

| Giravions | Hélicoptères Civils | |

| Hélicoptères Militaires | ||

| Véhicules Aériens Sans Pilote (VASP) | ||

| Assemblages de Cellule |

| Composants Moteurs |

| Systèmes Hydrauliques |

| Systèmes de Carburant |

| Systèmes Électriques |

| Fabricant d'Équipement d'Origine (FEO) |

| Marché Secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Collier | Colliers en V | ||

| Colliers à Boulon en T | |||

| Colliers à Vis Sans Fin | |||

| Colliers à Berceau à Loquet | |||

| Autres Colliers de Serrage | |||

| Par Matériau | Acier Inoxydable | ||

| Titane | |||

| Alliages d'Aluminium | |||

| Nickel | |||

| Autres | |||

| Par Type d'Aéronef | Aéronefs à Voilure Fixe | Aviation Commerciale | Fuselage Étroit |

| Fuselage Large | |||

| Jets Régionaux | |||

| Aviation Militaire | Avions de Chasse | ||

| Aéronefs de Transport | |||

| Aéronefs à Mission Spéciale | |||

| Aviation Générale | Jet d'Affaires | ||

| Aéronefs à Pistons et Turbofan | |||

| Giravions | Hélicoptères Civils | ||

| Hélicoptères Militaires | |||

| Véhicules Aériens Sans Pilote (VASP) | |||

| Par Application | Assemblages de Cellule | ||

| Composants Moteurs | |||

| Systèmes Hydrauliques | |||

| Systèmes de Carburant | |||

| Systèmes Électriques | |||

| Par Utilisateur Final | Fabricant d'Équipement d'Origine (FEO) | ||

| Marché Secondaire | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives pour les colliers de serrage pour aéronefs jusqu'en 2031 ?

La taille du marché des colliers de serrage pour aéronefs devrait croître de 253,23 millions USD en 2025 à 267,44 millions USD en 2026 et devrait atteindre 349,89 millions USD d'ici 2031 à un TCAC de 5,52 % sur la période 2026-2031.

Quel type de collier domine la demande actuelle ?

Les colliers en V ont dominé avec une part de 35,21 % en 2025 car ils sont largement utilisés dans les conduits d'échappement des moteurs, les systèmes d'air de prélèvement et les raccordements d'unités de puissance auxiliaire.

Pourquoi le titane suscite-t-il davantage d'intérêt dans le matériel aéronautique ?

Le titane devrait croître à un TCAC de 7,22 % car les constructeurs d'aéronefs sont sous pression pour réduire le poids et améliorer l'efficacité énergétique tout en maintenant la résistance et les performances thermiques.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête tant en termes d'échelle que de croissance, avec une part de 34,45 % en 2025 et un TCAC de 7,16 % jusqu'en 2031, soutenue par l'expansion de la flotte et la montée en puissance des capacités régionales de MRO.

Quelle est l'importance de la demande du marché secondaire pour les fournisseurs ?

Elle devient de plus en plus importante car la demande du marché secondaire devrait croître à un TCAC de 6,77 %, aidée par une flotte mondiale vieillissante et une normalisation plus lente du renouvellement des aéronefs.

Quel est le niveau de concentration de la concurrence entre les fournisseurs ?

La concurrence est modérée, les 5 à 6 premières entreprises détenant 45 % à 55 % du chiffre d'affaires mondial, ce qui donne aux acteurs en place des avantages d'échelle tout en laissant de la place aux spécialistes de niche.

Dernière mise à jour de la page le: