Marktgröße und Marktanteil für Flugzeugbandschellen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 267.44 Millionen US-Dollar |

| Marktgröße (2031) | 349.89 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugbandschellen von Mordor Intelligence

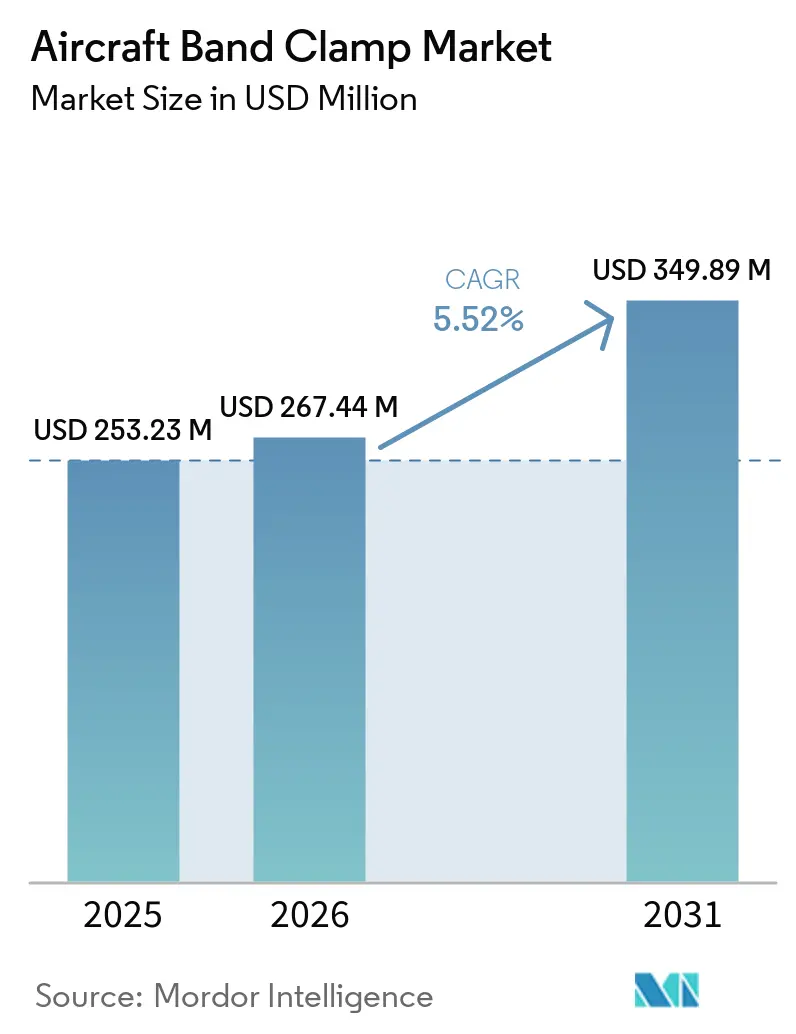

Der Markt für Flugzeugbandschellen wurde im Jahr 2025 auf USD 253,23 Millionen bewertet und soll von USD 267,44 Millionen im Jahr 2026 auf USD 349,89 Millionen bis 2031 wachsen, bei einer CAGR von 5,52 % über den Zeitraum 2026–2031. Diese stetige Expansion wird durch den stärksten OEM-Produktionszyklus seit vielen Jahren gestützt, wobei Airbus allein einen Auftragsbestand für Verkehrsflugzeuge von 9.037 Einheiten zum Stand März 2026 hält, während die kombinierte Pipeline von Airbus und Boeing im Jahr 2026 über 15.000 Flugzeuge umfasste.[1]Airbus, „Q1 2026 Ergebnisse,” Airbus, airbus.com Da jedes Schmalrumpfflugzeug nahezu 50 V-Band-Schellen und verwandte Schellen für Triebwerke, Leitungen und Flugzeugzelleninstallationen benötigt, wandeln sich diese Auftragsbestände über einen langen Produktionshorizont in wiederkehrende Komponentennachfrage um. Der Markt für Flugzeugbandschellen wird zudem durch strengere Umweltvorschriften und Kraftstoffeffizienzziele angetrieben, die das Interesse an leichteren Materialien und stärker integrierten Schellendesigns in neuen Flugzeugprogrammen steigern. Die Ersatznachfrage bildet eine zweite Stützungsebene, da die globale Flotte im Jahr 2025 ein Durchschnittsalter von 15,1 Jahren aufwies und ältere Flugzeuge häufigere Inspektions- und Ersatzaktivitäten in schellenintensiven Systemen erfordern. Der Wettbewerb bleibt aktiv statt konzentriert, da diversifizierte Luft- und Raumfahrtlieferanten sowie spezialisierte Schellenhersteller über den Status als zugelassener Lieferant, Materialexpertise und Qualifikationstiefe konkurrieren, während lange Zertifizierungszyklen den schnellen Markteintritt in den Markt für Flugzeugbandschellen weiterhin verlangsamen.

Wichtigste Erkenntnisse des Berichts

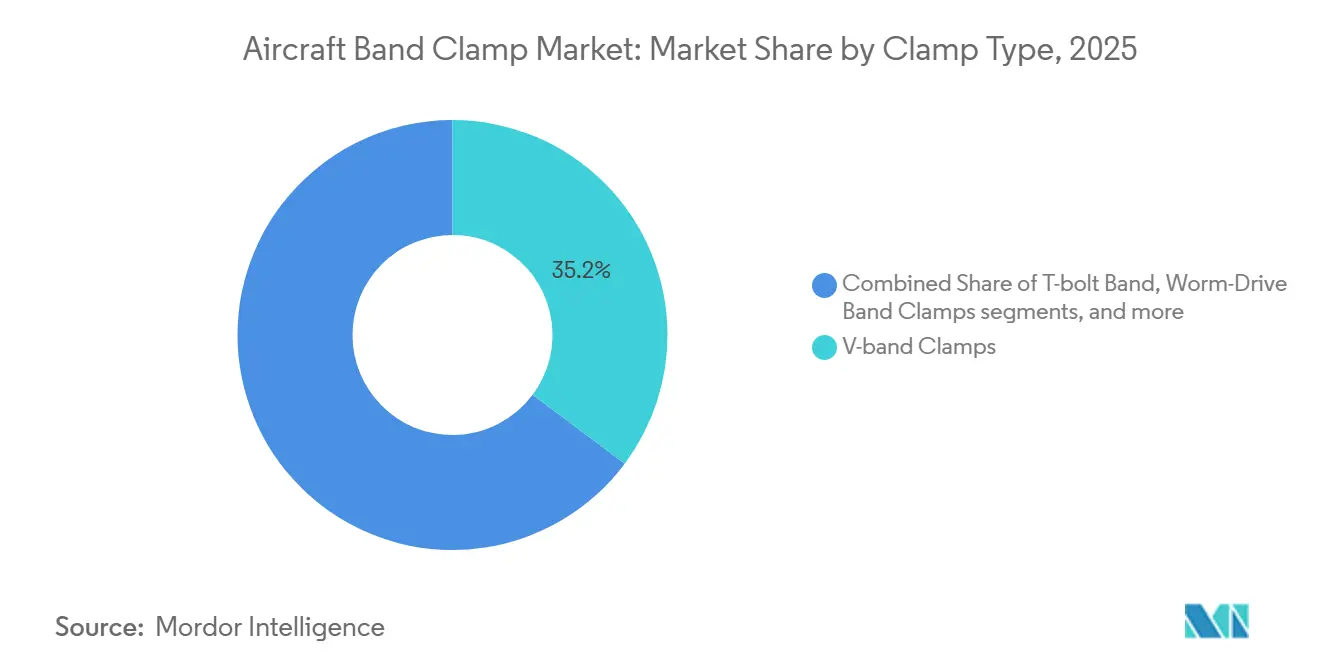

- Nach Schellentyp entfielen V-Band-Schellen im Jahr 2025 auf 35,21 % des Marktes für Flugzeugbandschellen, während Wiegenhalterungsverriegelungsschellen bis 2031 voraussichtlich mit einer CAGR von 6,83 % wachsen werden.

- Nach Material erzielte Edelstahl im Jahr 2025 einen Anteil von 46,65 %, während Titan bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen wird.

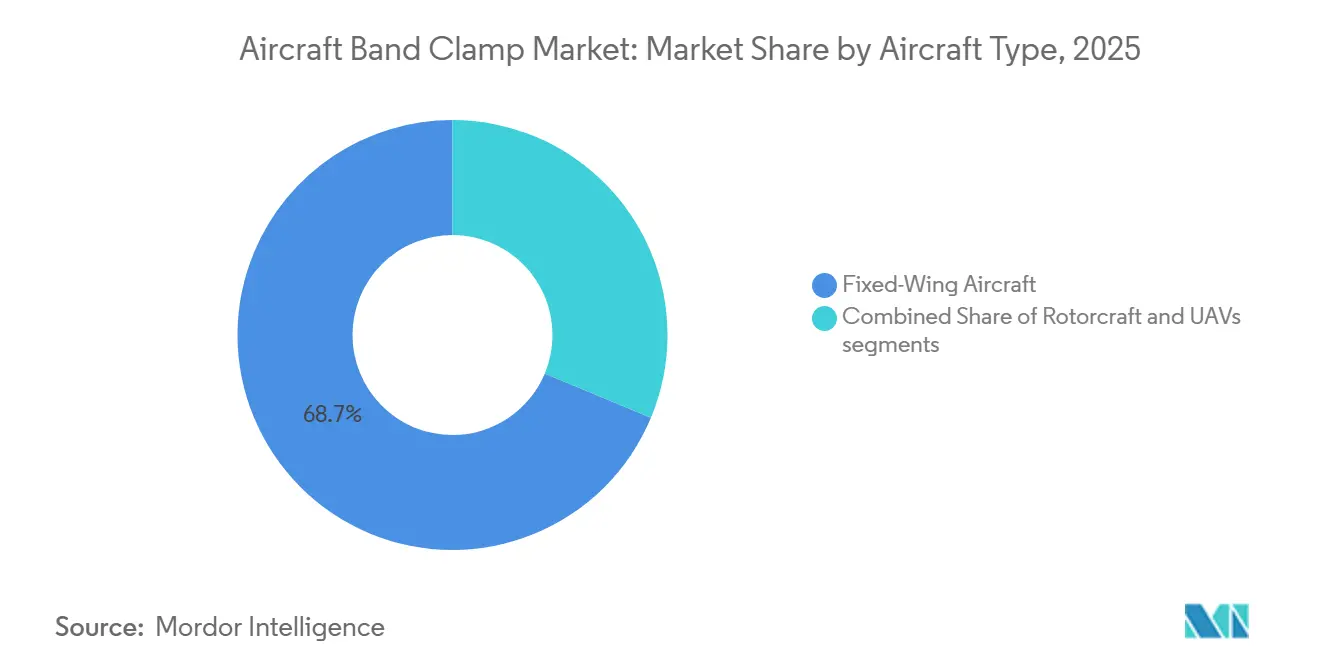

- Nach Flugzeugtyp hielten Starrflügelflugzeuge im Jahr 2025 einen Anteil von 68,71 %, während unbemannte Luftfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 8,42 % expandieren werden.

- Nach Anwendung entfielen Flugzeugzellenkomponenten im Jahr 2025 auf 38,32 % des Marktes für Flugzeugbandschellen, während elektrische Systeme bis 2031 voraussichtlich mit einer CAGR von 7,51 % wachsen werden.

- Nach Endnutzer hielten Erstausrüster im Jahr 2025 einen Anteil von 69,91 %, während der Aftermarket bis 2031 voraussichtlich mit einer CAGR von 6,77 % wachsen wird.

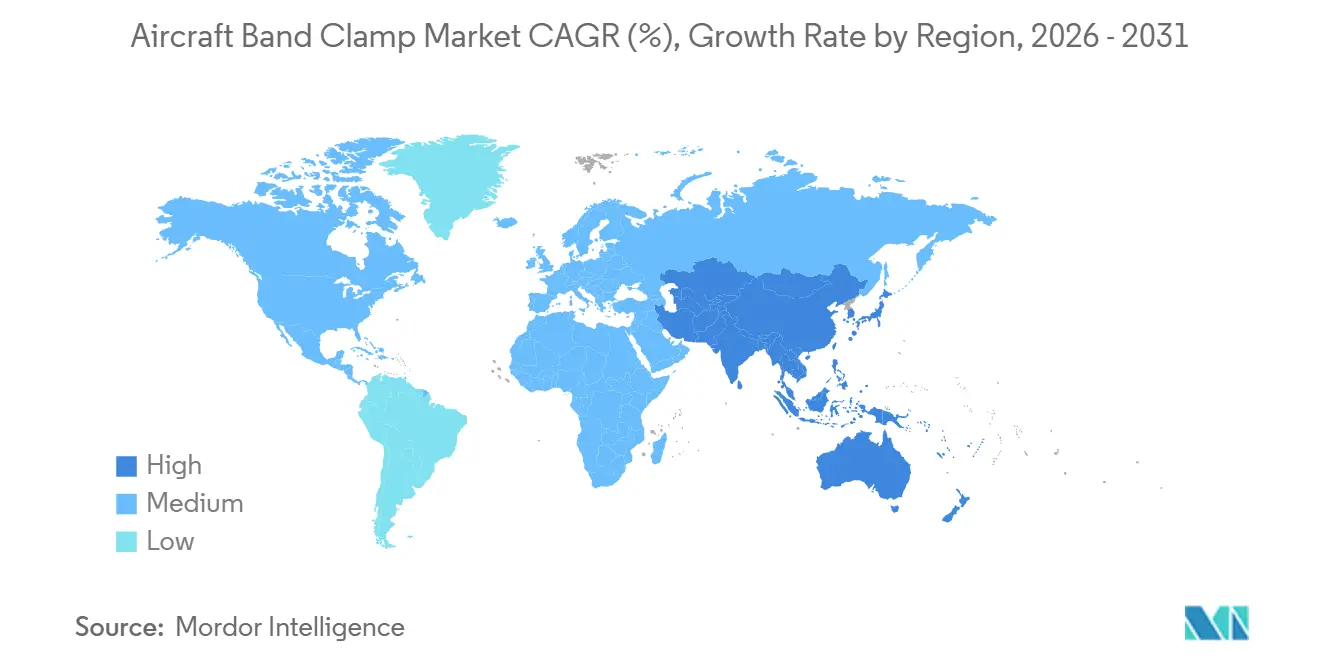

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 34,45 % am Markt für Flugzeugbandschellen, und die Region wird bis 2031 voraussichtlich mit einer CAGR von 7,16 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Flugzeugbandschellen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Auftragsbestand in der Flugzeugproduktion | +1.4% | Global, konzentriert in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Schellenersatz im MRO-Bereich | +1.1% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Höhere Beschaffungen von Militärflugzeugen | +0.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Strengere Emissionsvorschriften und Kraftstoffeffizienznormen | +0.7% | Global, mit früher regulatorischer Anwendung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Additiv gefertigte Titanschellen | +0.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anforderungen durch thermische Zyklen in Hybrid-Elektro-Systemen | +0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Auftragsbestand in der Flugzeugproduktion stützt den OEM-Komponentenbedarf

Der Markt für Flugzeugbandschellen ist eng mit den Flugzeugproduktionsraten verknüpft, da jeder neue Flugzeugsatz OEM-qualifizierte Schellen bei der Erstmontage benötigt. Airbus hielt zum Stand März 2026 einen Auftragsbestand für Verkehrsflugzeuge von 9.037 Einheiten, und der kombinierte Auftragsbestand von Airbus und Boeing blieb im Jahr 2026 über 15.000 Flugzeuge, was den Lieferanten eine klare Sicht auf die künftige Produktionsnachfrage verschafft. Airbus lieferte im Jahr 2025 auch 793 Verkehrsflugzeuge aus, was zeigt, dass sich die Auftragspipeline bereits in installiertes Komponentenvolumen über aktive Programme umwandelt.[2]Quelle: Airbus, „793 Auslieferungen von Verkehrsflugzeugen im Jahr 2025,” Airbus, airbus.com Dieser Auftragsbestand unterstützt die Vorausplanung für Materialien, Zertifizierungskapazitäten und langfristige Liefervereinbarungen im Markt für Flugzeugbandschellen. Gleichzeitig kosteten Lieferkettenengpässe die Fluggesellschaften im Jahr 2025 mehr als USD 11 Milliarden, wodurch ältere Flugzeuge länger im Einsatz blieben und die Ersatznachfrage neben der Neubaunachfrage stieg. Das Ergebnis ist ein dauerhaftes Zwei-Kanal-Nachfragemuster, bei dem Neubauten und verlängerte Flottennutzung die Schellenvolumina auf hohem Niveau halten.

Strengere Emissionsvorschriften und Kraftstoffeffizienznormen beschleunigen die Gewichtsreduzierung

Der Markt für Flugzeugbandschellen wird durch strengere Umweltvorschriften umgestaltet, die geringeres Gewicht und effizienteres Systemdesign begünstigen. Die ICAO verabschiedete im März 2026 einen CO2-Standard, der für neue Flugzeugtypendesigns ab 2031 um 10 % strenger ist, was den Druck auf Hersteller erhöht, die Masse in Strukturen und Systemen zu reduzieren.[3]Internationale Zivilluftfahrtorganisation, „Neue Flugzeuge werden strengeren Umweltstandards unterliegen,” ICAO, icao.int Die erste Phase von CORSIA, von 2024 bis 2026, verpflichtet bereits 690 Flugzeugbetreiber, Emissionen über 85 % des Niveaus von 2019 zu überwachen und zu kompensieren, wodurch die Reduzierung des Kraftstoffverbrauchs auf den Agenden von Fluggesellschaften und Lieferanten weit oben bleibt. Dieses politische Umfeld verbessert die Argumentation für Titan- und Aluminiumlegierungsschellen in Anwendungen, in denen Edelstahl lange die Standardwahl war. Es unterstützt auch Mehrfunktionsschellendesigns, die die Teileanzahl reduzieren, die Installation vereinfachen und die Gewichtsbelastung der umgebenden Baugruppen verringern. Mittelfristig werden diese Vorschriften wahrscheinlich mehr Wert in Richtung Leichtbaumaterialien verschieben, auch wenn deren Stückkosten über denen konventioneller Optionen bleiben.

Wachsende MRO-Nachfrage nach Schellenersatz durch eine alternde globale Flotte

Der Markt für Flugzeugbandschellen verzeichnet eine stärkere Ersatznachfrage, da die globale Flotte altert und länger im Einsatz bleibt. Der IATA zufolge betrug das Durchschnittsalter von Verkehrsflugzeugen im Jahr 2025 15,1 Jahre, mit 12,8 Jahren bei Passagierflugzeugen und 19,6 Jahren bei Frachtflugzeugen, was die Wartungsintensität in schellenintensiven Systemen erhöht. In Triebwerks- und Hydraulikleitungsanwendungen erfordern Schellen regelmäßige Inspektion und planmäßigen Austausch, sodass reife Flotten routinemäßige Wartungsereignisse in wiederkehrende Nachfrage umwandeln. Der bereitgestellte Entwurf stellt fest, dass ein großer Teil der Betriebsflotte seinen Schellenbestand in einem rollierenden 2-3-Jahres-Zyklus erneuert, was die Servicenachfrage auch bei schwankenden Produktionsplänen stabil hält – ein Grund, warum der Aftermarket-Kanal im Markt für Flugzeugbandschellen bis 2031 voraussichtlich schneller als der Gesamtmarkt wachsen wird. Der asiatisch-pazifische Raum trägt zu diesem Schwung bei, da die wachsende regionale MRO-Kapazität die Basis zugelassener Käufer und zertifizierter Ersatzlieferanten erweitert.

Höhere Beschaffungen von Militärflugzeugen erweitern die adressierbare Plattformbasis

Die Verteidigungsbeschaffung erweitert die adressierbare Plattformbasis für den Markt für Flugzeugbandschellen über die kommerzielle Luftfahrt hinaus. Der Haushalt des US-Verteidigungsministeriums für das Haushaltsjahr 2026 wies USD 68,30 Milliarden für Flugzeuge und verwandte Systeme aus, darunter mehrere F-35, F-15EX Eagle II und KC-46A-Tankflugzeuge, sowie Mittel für die Programme B-21 Raider und F-47. Diese Flugzeuge verwenden Bandschellen in Abgas-, Hydraulik- und Kraftstoffleitungssystemen, und militärische Qualifikationsstandards erfordern in der Regel eine engere Rückverfolgbarkeit und präzisere Toleranzen als bei kommerziellen Flugzeugprogrammen. Das erhöht den Umsatzwert jeder zugelassenen Einheit, auch wenn die absoluten Produktionsvolumina unter denen von Schmalrumpfflugzeugen bleiben. Die Verteidigungsnachfrage weitet sich auch in Europa und Teilen des asiatisch-pazifischen Raums aus, was Lieferanten zugute kommt, die bereits unter Luft- und Raumfahrtqualitäts- und Genehmigungsrahmen tätig sind. Sobald diese Programme in Dienst gestellt werden, schaffen sie auch jahrzehntelange Aftermarket-Nachfrage, was dem Markt für Flugzeugbandschellen einen langen Ersatzschwanz über das anfängliche Produktionsfenster hinaus verleiht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Metallpreisvolatilität | -0.6% | Global, akut für nordamerikanische und europäische Hersteller, die von nicht-chinesischem Schwamm abhängig sind | Mittelfristig (2–4 Jahre) |

| Langwierige Lufttüchtigkeitszertifizierungszyklen | -0.5% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung bandloser Schnellkupplungen | -0.3% | Nordamerika und Europa, insbesondere in MRO- und Schmalrumpf-OEM-Anwendungen | Mittelfristig (2–4 Jahre) |

| Versorgungsunterbrechungen bei Spezialwalzdraht | -0.4% | Global, mit akuter Exposition im asiatisch-pazifischen Raum und bei Lieferanten, die an konzentrierte Rohstoffquellen gebunden sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Metallpreisvolatilität beeinträchtigt die Margenplanbarkeit

Die Rohstoffvolatilität bleibt eine Belastung für den Markt für Flugzeugbandschellen, da Titan und Speziallegierungen mit zunehmendem Gewichtsreduzierungsdruck an Bedeutung gewinnen. Schellenhersteller arbeiten häufig unter Festpreis- oder Langzeitvereinbarungen, sodass plötzliche Änderungen der Inputkosten nicht immer schnell an Kunden weitergegeben werden können. Dieser Druck ist am deutlichsten bei Herstellern sichtbar, die versuchen, Titanangebote zu skalieren und gleichzeitig die Margen unter genehmigten Luft- und Raumfahrtverträgen zu erhalten. Das Problem geht über die Preisgestaltung allein hinaus, da Versorgungskonzentration und geopolitische Störungen auch die Verfügbarkeit, Lieferzeiten und Lagerstrategien beeinflussen können. Lieferanten mit stärkerer Beschaffungstiefe oder besserer Einkaufsdisziplin sind besser positioniert, um diese Schwankungen zu absorbieren als kleinere Wettbewerber. Dennoch kann der Markt für Flugzeugbandschellen eine langsamere Materialsubstitution erleben, wenn Käufer in Zeiten instabiler Legierungsökonomie vorsichtig werden.

Langwierige Lufttüchtigkeitszertifizierungszyklen verlangsamen die Einführung neuer Produkte

Zertifizierungszeiträume verlängern sich, was die kommerzielle Einführung neuer Designs im Markt für Flugzeugbandschellen verlangsamt. Der bereitgestellte Entwurf stellt fest, dass FAA- und EASA-Genehmigungszyklen für neuartige Luft- und Raumfahrtkomponenten nun 4–5 Jahre dauern, gegenüber historisch 12–24 Monaten, nach einer Phase engerer Qualitätsprüfung in der kommerziellen Lieferkette. Die FAA und die EASA änderten ihre technischen Durchführungsverfahren im Juni 2025, was die bilaterale Validierung für einige Designänderungen vereinfachte, aber wesentliche Abweichungen weiterhin vollständigen Genehmigungsanforderungen unterwarf.[4]Bundesluftfahrtbehörde und Agentur der Europäischen Union für Flugsicherheit, „Technische Durchführungsverfahren für Lufttüchtigkeits- und Umweltzertifizierung, Änderung 1 zu Revision 7,” Bundesluftfahrtbehörde, faa.gov Additiv gefertigte Titanschellen und sensorgestützte Produkte stehen daher vor einem langen Weg, bevor Ingenieurarbeit in gebuchten Umsatz umgewandelt wird, was einen strukturellen Vorteil für etablierte Anbieter schafft, die bereits auf den Lieferantenlisten von OEMs und großen MRO-Anbietern stehen. Es erhöht auch die Finanzierungsbelastung für neue Marktteilnehmer, da diese Compliance-, Test- und Dokumentationskosten über Jahre tragen müssen, bevor sie die Serienproduktion erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schellentyp: V-Band-Schellen behalten die Führung, während integrierte Varianten an Dynamik gewinnen

V-Band-Schellen entfielen im Jahr 2025 auf 35,21 % des Umsatzes und sind damit die führende Produktkategorie im Markt für Flugzeugbandschellen. Ihre Führungsposition ergibt sich aus dem breiten Einsatz in Triebwerksabgasleitungen, Zapfluft-Systemen und Hilfstriebwerksanschlüssen, wo sichere Abdichtung und wiederholte Wartbarkeit unerlässlich sind. Diese Installationen erfahren starke thermische Zyklen, Vibrationen und häufigen Wartungszugang, sodass Betreiber ein Format bevorzugen, das die Haltekraft bei wiederholten Wartungsereignissen aufrechterhalten kann. Diese Anforderung hält V-Band-Designs fest in vielen kommerziellen Schmalrumpfplattformen und in Militärflugzeugen verankert, die unter anspruchsvollen thermischen Bedingungen betrieben werden. T-Bolzen-Schellen folgten mit starkem Einsatz in Hochdruck-Kraftstoff- und Hydraulikleitungen, während Schneckenantriebsvarianten in Niederdruck-Leitungen und Luftverteilungsanwendungen wichtig blieben.

Wiegenhalterungsverriegelungsschellen werden bis 2031 voraussichtlich mit einer CAGR von 6,83 % wachsen, und dieses Segment des Marktes für Flugzeugbandschellen wird durch Designs gestützt, die strukturelle Unterstützung und Abdichtung in einer einzigen Einheit kombinieren. Flugzeugbauer stehen unter Druck, die Teileanzahl zu reduzieren, die Installationszeit zu verkürzen und die Verpackung um engere Baugruppen zu vereinfachen, was diese integrierten Produkte begünstigt. Ihre Attraktivität ist am stärksten bei Schmalrumpfprogrammen der nächsten Generation, bei denen die Produktionseffizienz nun mehr Gewicht in Designentscheidungen trägt. Airbus begann 2026 mit der seriellen Integration von drahtgerichteten Energiedepositions-Titanteilen in die A350-Frachtturumrandung, was zeigt, wie sich das Produktionsdesign in Richtung Konsolidierung und geometrieeffizienterer Komponenten bewegt. Diese Designrichtung unterstützt auch Schellenformate, die mehr als nur eine Verbindung halten, weshalb das Wachstum im Markt für Flugzeugbandschellen zu Mehrfunktionsvarianten hin verlagert wird.

Nach Material: Edelstahl dominiert, während Titan strategischen Wert gewinnt

Edelstahl führte die Materialnachfrage mit 46,65 % des Umsatzes im Jahr 2025 an, was seine breite Qualifikationsbasis, sein ausgewogenes Kostenprofil und seine Eignung für ein breites Spektrum an Luft- und Raumfahrtanwendungen widerspiegelt. Es bleibt die Standardwahl für viele Nicht-Extremtemperaturanwendungen, da es Korrosionsbeständigkeit, zuverlässige Haltbarkeit und vorhersehbare Fertigungsökonomie bietet. Der hohe Ausstoß der wichtigsten Schmalrumpffamilien stärkt diese Position ebenfalls, da die kostengesteuerte kommerzielle Produktion weiterhin stark auf bewährten Edelstahllösungen basiert. Deshalb verankert Edelstahl weiterhin großvolumige Programme, auch wenn Flugzeugdesigner nach leichteren Optionen in ausgewählten Baugruppen suchen. Aluminiumlegierungen behalten eine bedeutende Rolle in Flugzeugzelleninstallationen mit geringerer Last, wo die Gewichtsempfindlichkeit hoch und die thermische Belastung weniger schwerwiegend ist.

Titan wird bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen, und die Marktgröße für Flugzeugbandschellen gewinnt an Wert, da Gewichtsreduzierungsdruck und fortschrittliche Fertigungsfähigkeiten konvergieren. Die strengeren Umweltstandards der ICAO erhöhen den Druck, Gewicht auf Komponentenebene zu reduzieren, was die Argumentation für Titan verbessert, wo Leistungsvorteile einen höheren Stückpreis rechtfertigen. Der serielle Einsatz additiv gefertigter Titanstrukturen durch Airbus im Jahr 2026 signalisiert auch, dass Luft- und Raumfahrtqualifizierungswege für komplexe Titanteile im Produktionsmaßstab praktischer werden. Norsk Titanium erklärte, dass die PA-DED-Titanqualifizierung für flugsicherheitskritische Strukturen eine Kostenreduzierung von 20 % bis 35 % im Vergleich zu maschinell bearbeiteten Schmiedeteilen erbrachte, was die wirtschaftliche Argumentation für geometriereiche Titankomponenten stärkt. Infolgedessen wird Titan zum Material, das den Wertmix in der Flugzeugbandschellenindustrie am deutlichsten verändert.

Nach Flugzeugtyp: Starrflügelflugzeuge verankern die Nachfrage, während unbemannte Luftfahrzeuge am schnellsten expandieren

Starrflügelflugzeuge entfielen im Jahr 2025 auf 68,71 % des Umsatzes und halten diese Plattformgruppe im Mittelpunkt des Marktes für Flugzeugbandschellen. Die kommerzielle Schmalrumpfproduktion treibt das größte jährliche Schellenvolumen an, da diese Flugzeuge in viel größeren Stückzahlen gebaut werden als die meisten anderen Luftfahrtplattformen. Militärische Starrflügelprogramme fügen eine höherwertige Schicht hinzu, da Abgas-, Hydraulik- und Kraftstoffleitungsbaugruppen häufig engere Qualifikationen und haltbarere Materialien erfordern. Die allgemeine Luftfahrt trägt eine kleinere, aber stetige Anforderungsbasis bei, insbesondere in Flugzeugzellen- und Leitungsanwendungen, die auf langen genehmigten Produktzyklen basieren. Diese Kombination macht Starrflügelflugzeuge zum Volumenanker für Lieferanten, die Kapazitäten, Qualifikationsausgaben und Materialbestände planen.

Unbemannte Luftfahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 8,42 % wachsen und sind damit die am schnellsten wachsende Plattform im Markt für Flugzeugbandschellen. Ihre Schellen unterscheiden sich von denen in bemannten Flugzeugen, da kompakte Verpackung, anhaltende Vibrationen und kürzere Austauschzyklen in kleineren Flugzeugzellen wichtiger sind. Das gibt agilen Lieferanten Raum, Produkte für Batteriesysteme, kompakte Antriebslayouts und dichte Elektronikleitungsführung anzupassen, ohne nur in den ausgereiftesten Kategorien zu konkurrieren. Drehflügler bieten weiterhin eine stabile mittlere Nachfrageschicht, die teilweise durch den von Airbus Helicopters im ersten Quartal 2026 gemeldeten Auftragsbestand von 1.060 Einheiten gestützt wird. Mit der Expansion militärischer und kommerzieller Drohnenflotten könnten auf unbemannte Luftfahrzeuge ausgerichtete Designs zu einem der deutlichsten Differenzierungswege in der Flugzeugbandschellenindustrie werden.

Nach Anwendung: Flugzeugzellenbaugruppen führen, während elektrische Systeme an Dynamik gewinnen

Flugzeugzellenbaugruppen entfielen im Jahr 2025 auf 38,32 % des Umsatzes und hatten damit die breiteste Installationsbasis im Markt für Flugzeugbandschellen. Diese Schellen erscheinen in strukturellen Leitungsführungen, Leitungsunterstützungen und allgemeinen Befestigungspunkten auf nahezu jeder Flugzeugplattform, was den Umfang des Segments erklärt. Triebwerkskomponenten gelten als hochwertige Anwendung, da Hitzebeständigkeit, Vibrationsdämpfung und Qualifikationstiefe den Wert jedes genehmigten Teils erhöhen. Hydraulik- und Kraftstoffsysteme bleiben ebenfalls wichtig, da die Fehlertoleranz gering ist und Betreiber auf korrosionsbeständige, ermüdungsgeprüfte Designs über lange Nutzungsdauern angewiesen sind. Diese Verteilung über mehrere Teilsysteme hilft dem Markt für Flugzeugbandschellen, widerstandsfähig zu bleiben, wenn ein Programmbereich nachlässt.

Elektrische Systeme werden bis 2031 voraussichtlich mit einer CAGR von 7,51 % wachsen, und dieser Teil des Gesamtmarktes wird durch die steigende Kabelbaumdichte auf neueren Flugzeugplattformen angetrieben. Fly-by-Wire-Steuerungen, fortschrittliche Avionik, Bordunterhaltung und elektrifizierter Antrieb fügen alle Kabelstränge hinzu, die eine sichere Leitungsführung und thermische Trennung erfordern. Diese Anforderungen werden auf Hybrid-Elektro- und eVTOL-Plattformen anspruchsvoller, wo Hochspannungswege qualifizierte Rückhaltesysteme und engeres Wärmemanagement erfordern. Der FAA- und NAA-Netzwerk-Fahrplan für die Zertifizierung fortschrittlicher Luftmobilität hob Wasserstoff- und Hybrid-Elektro-Lufttüchtigkeitsarbeiten für 2026 und 2027 hervor, was frühere Qualifikationsaktivitäten rund um Kabelmanagement-Hardware unterstützt. Diese Verschiebung sollte mehr Schellenwert in Richtung elektrischer Architekturen bewegen, auch wenn Flugzeugzellenbaugruppen die größte Anwendungsgruppe über den Prognosezeitraum bleiben.

Nach Endnutzer: Erstausrüster dominieren die aktuellen Ausgaben, während das Aftermarket-Wachstum den Gesamtmarkt übertrifft

Erstausrüster entfielen im Jahr 2025 auf 69,91 % des Umsatzes, sodass die Erstbaunachfrage der größte Kanal im Markt für Flugzeugbandschellen bleibt. Diese Position spiegelt strenge Regeln für zugelassene Teile bei Boeing, Airbus und Verteidigungsunternehmen wider, wo der Lieferanteneintritt von Qualifikationstiefe und Lieferkonsistenz abhängt. Große Montagelinien bieten auch vorhersehbare Nachfrage, was etablierten Lieferanten hilft, die Produktion zu planen und längere Liefervereinbarungen auszuhandeln. Diese Vereinbarungen laufen oft 3–5 Jahre, stabilisieren den Umsatz für etablierte Anbieter und erhöhen die Wechselbarrieren für neue Marktteilnehmer. Solange die wichtigsten Flugzeughersteller den Ausstoß weiter steigern, wird die OEM-Nachfrage das Fundament des Marktes für Flugzeugbandschellen bleiben.

Die Aftermarket-Nachfrage wird bis 2031 voraussichtlich mit einer CAGR von 6,77 % wachsen und ist damit das am schnellsten wachsende Endnutzersegment. Der IATA zufolge schränkten Lieferkettenengpässe die Flottenemeuerung der Fluggesellschaften im Jahr 2025 weiterhin ein, was längere Nutzungsdauern für bestehende Flugzeuge und mehr wiederkehrende Wartungsaktivitäten unterstützt. Das erweitert die adressierbare installierte Basis für zertifizierte Ersatzschellen in Triebwerks-, Hydraulik- und Leitungssystemen. Triebwerksorientierte Wartung ist besonders relevant, da V-Band-Schellen in Triebwerksräumen konzentriert sind, was eine große Produktkategorie mit einem wachsenden Servicekanal in Einklang bringt und dem Aftermarket eine zunehmend wichtige Rolle in der Flugzeugbandschellenindustrie verleiht, auch wenn Erstausrüster die Gesamtausgaben weiterhin dominieren.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 34,45 % des Umsatzes und wird bis 2031 voraussichtlich mit einer CAGR von 7,16 % wachsen, was ihn zur Region mit dem größten Anteil und dem schnellsten Wachstum im Markt für Flugzeugbandschellen macht. China, Indien, Japan und Südkorea stützen die Nachfrage jeweils durch unterschiedliche Mischungen aus Flottenentwicklung, einheimischen Luft- und Raumfahrtprogrammen, Lieferantenentwicklung und MRO-Expansion. Japan fügt industrielle Tiefe durch seine Rolle in den Luftfahrtstrukturen des B787-Programms hinzu, während Südkorea militärische Nachfrage durch lokal produzierte Flugzeugplattformen hinzufügt. Indien wird zunehmend relevant, da Fluggesellschaftswachstum und eine wachsende lokale Wartungsbasis eine stärkere Beschaffung zertifizierter Komponenten in der Region vorantreiben. Da sich die OEM-Beschaffung schrittweise nach Osten verlagert, wird der asiatisch-pazifische Raum seinen Vorsprung im Markt für Flugzeugbandschellen über den Prognosezeitraum wahrscheinlich ausbauen.

Nordamerika belegte im Jahr 2025 den zweiten Platz, gestützt durch die Boeing-Produktion und den Umfang der US-amerikanischen Verteidigungsluftfahrtbasis. Der US-Verteidigungshaushalt für das Haushaltsjahr 2026 umfasste 47 F-35, 21 F-15EX Eagle II und 15 KC-46A-Tankflugzeuge, was eine starke Pipeline militärischer Schellennachfrage in Antriebs- und Flugzeugzellensystemen aufrechterhält. Die Innenpolitik unterstützt auch die lokale Versorgung durch die Förderung von Stahlzöllen und Verteidigungsbeschaffungsregeln, die die Fertigung in der Nähe der Programmnachfrage begünstigen, was nordamerikanischen Lieferanten einen Vorteil bei genehmigten Verteidigungsarbeiten verschafft, auch wenn der asiatisch-pazifische Raum im breiteren Markt für Flugzeugbandschellen schneller wächst.

Europa belegte nach Umsatz den dritten Platz, verankert durch die Airbus-Produktion in Toulouse, Hamburg und Broughton sowie durch steigende NATO-Verteidigungsausgaben. Airbus plante für 2026 rund 870 Auslieferungen von Verkehrsflugzeugen und meldete im ersten Quartal 2026 einen Hubschrauberauftragsbestand von 1.060 Einheiten, was eine breite regionale Nachfragebasis aufrechterhält. Südamerika bleibt kleiner, profitiert aber von Embraer-bezogenen Aktivitäten, während der Nahe Osten und Afrika durch MRO-Investitionen und breitere Luft- und Raumfahrtambitionen lokale Nachfrage aufbauen. Die Türkei bietet ebenfalls ein aufstrebendes Chancenspektrum, da einheimische Flugzeugprogramme den Bedarf an lokal qualifizierter Komponentenversorgung erhöhen.

Wettbewerbslandschaft

Der Markt für Flugzeugbandschellen weist eine moderate Konzentration auf, wobei die 5–6 führenden Anbieter 45 %–55 % des globalen Umsatzes auf sich vereinen und kein einzelnes Unternehmen mehr als 20 % hält. Diese Struktur hält die Preisgestaltung diszipliniert und lässt gleichzeitig Raum für Produktdifferenzierung, Zertifizierungsstärke und kundenspezifisches Engineering. Die führende Gruppe kombiniert diversifizierte Luft- und Raumfahrtlieferanten wie Parker-Hannifin und Eaton mit spezialisierten Schellenherstellern wie NORMA Group, Clampco Products und Oetiker Group. Größe ist wichtig, da der Status als zugelassener Lieferant, Testfähigkeit und Materialzugang Markteintrittsbarrieren schaffen, die kleinere Neueinsteiger nur schwer schnell überwinden können. Gleichzeitig verhindert der lange Schwanz regionaler Lieferanten eine enge Konsolidierung des Marktes für Flugzeugbandschellen.

Howmet Aerospace vollzog im Jahr 2026 den deutlichsten Konsolidierungsschritt und schloss im April 2026 die Übernahme von Consolidated Aerospace Manufacturing für USD 1,8 Milliarden ab und fügte im Februar 2026 Brunner Manufacturing für nahezu USD 120 Millionen hinzu. Diese Transaktionen vertiefen Howmets Position in Befestigungs- und angrenzenden Fluidverbindungskategorien und verbessern potenziell den Zugang zu Flugzeugzellenmontage-Programmen, bei denen die Schellenbeschaffung häufig mit verwandter Hardware verknüpft ist. NORMA Group gestaltete sein Portfolio ebenfalls im Februar 2026 um, indem es sein Wassermanagement-Geschäft verkaufte. Zusammen zeigen diese Maßnahmen, dass die strategische Positionierung im Markt für Flugzeugbandschellen zunehmend sowohl durch Akquisitionen als auch durch Portfolio-Neuausrichtung bestimmt wird.

Der Wettbewerb unterhalb der Spitzengruppe konzentriert sich auf Materialinnovation, anwendungsspezifische Geometrie und schnellere Reaktion auf neue Plattformanforderungen. Auf unbemannte Luftfahrzeuge ausgerichtete Designs, Schellen für elektrische Leitungsführung und leichte Titanvarianten stellen die deutlichsten Chancen für mittelständische Lieferanten dar, die direkte Preiskonkurrenz in ausgereiften Produktlinien vermeiden möchten. Eaton profitiert von einer breiten Luft- und Raumfahrtpräsenz in Leitungs-, Enteisungs- und Umgebungskontrollanwendungen. Gleichzeitig kann Parker-Hannifin die Kundenbindung stärken, indem es Schellen als Teil größerer Systempakete liefert, was den Markt für Flugzeugbandschellen aktiv statt fragmentiert hält, wobei etablierte Anbieter bedeutende Vorteile, aber nicht genug Kontrolle haben, um neue Nischenwettbewerber auszuschließen.

Marktführer in der Flugzeugbandschellenindustrie

Parker-Hannifin Corporation

Eaton Corporation plc

Oetiker Group

Clampco Products, Inc.

NORMA Group SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Howmet Aerospace übernahm Consolidated Aerospace Manufacturing, LLC von Stanley Black & Decker für rund USD 1,8 Milliarden. Dieser Schritt integrierte das Portfolio an Präzisionsbefestigungselementen und Fluidverbindungen von Consolidated Aerospace Manufacturing, das Produkte umfasst, die an Luft- und Raumfahrtschellen angrenzen, in das Befestigungssystemsegment von Howmet.

- März 2026: Der ICAO-Rat verabschiedete einen neuen CO2-Emissionsstandard und verschärfte die Grenzwerte für neue Großflugzeugdesigns um 10 %. Dieser Schritt, der am 3. August 2026 in Kraft treten soll, unterstreicht die wachsende Bedeutung leichter Luft- und Raumfahrtkomponenten wie Titanlegierungs-Bandschellen.

- Januar 2026: Airbus SE begann mit der Integration von drahtgerichteten Energiedepositions-Titanteilen in die A350-Frachtturumrandung. Dies markierte die erste industrielle Anwendung im Maßstab von additiv gefertigtem strukturellen Titan in einem kommerziell produzierten Flugzeug und signalisiert Auswirkungen auf die Beschaffungsstrategien für Titanschellen.

Berichtsumfang des globalen Marktes für Flugzeugbandschellen

Flugzeugbandschellen sind spezialisierte metallische Befestigungsvorrichtungen. Diese Schellen eignen sich hervorragend zum Verbinden und Sichern zylindrischer Komponenten, einschließlich Rohre, Schläuche, Abgassysteme und Leitungen. Geschätzt für ihre hohe strukturelle Festigkeit und Vibrationsbeständigkeit bieten diese leichten Schellen auch eine schnelle Installation.

Der Markt für Flugzeugbandschellen ist nach Schellentyp, Material, Flugzeugtyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Schellentyp ist der Markt in V-Band-Schellen, T-Bolzen-Bandschellen, Schneckenantrieb-Bandschellen, Wiegenhalterungsverriegelungsschellen und andere Bandschellen segmentiert. Nach Material ist der Markt in Edelstahl, Titan, Aluminiumlegierungen, Nickel und andere segmentiert. Nach Flugzeugtyp ist der Markt in Starrflügelflugzeuge, Drehflügler und unbemannte Luftfahrzeuge segmentiert. Nach Anwendung ist der Markt in Flugzeugzellenbaugruppen, Triebwerkskomponenten, Hydrauliksysteme, Kraftstoffsysteme und elektrische Systeme segmentiert. Nach Endnutzer ist der Markt in Erstausrüster und Aftermarket segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| V-Band-Schellen |

| T-Bolzen-Bandschellen |

| Schneckenantrieb-Bandschellen |

| Wiegenhalterungsverriegelungsschellen |

| Andere Bandschellen |

| Edelstahl |

| Titan |

| Aluminiumlegierungen |

| Nickel |

| Sonstige |

| Starrflügelflugzeuge | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | ||

| Regionalflugzeuge | ||

| Militärluftfahrt | Kampfflugzeuge | |

| Transportflugzeuge | ||

| Flugzeuge für Sondermissionen | ||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | |

| Kolben- und Turbofan-Flugzeuge | ||

| Drehflügler | Zivilhubschrauber | |

| Militärhubschrauber | ||

| Unbemannte Luftfahrzeuge | ||

| Flugzeugzellenbaugruppen |

| Triebwerkskomponenten |

| Hydrauliksysteme |

| Kraftstoffsysteme |

| Elektrische Systeme |

| Erstausrüster |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Schellentyp | V-Band-Schellen | ||

| T-Bolzen-Bandschellen | |||

| Schneckenantrieb-Bandschellen | |||

| Wiegenhalterungsverriegelungsschellen | |||

| Andere Bandschellen | |||

| Nach Material | Edelstahl | ||

| Titan | |||

| Aluminiumlegierungen | |||

| Nickel | |||

| Sonstige | |||

| Nach Flugzeugtyp | Starrflügelflugzeuge | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Militärluftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Flugzeuge für Sondermissionen | |||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | ||

| Kolben- und Turbofan-Flugzeuge | |||

| Drehflügler | Zivilhubschrauber | ||

| Militärhubschrauber | |||

| Unbemannte Luftfahrzeuge | |||

| Nach Anwendung | Flugzeugzellenbaugruppen | ||

| Triebwerkskomponenten | |||

| Hydrauliksysteme | |||

| Kraftstoffsysteme | |||

| Elektrische Systeme | |||

| Nach Endnutzer | Erstausrüster | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Flugzeugbandschellen bis 2031?

Die Marktgröße für Flugzeugbandschellen wird voraussichtlich von USD 253,23 Millionen im Jahr 2025 auf USD 267,44 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,52 % über 2026–2031 USD 349,89 Millionen erreichen.

Welcher Schellentyp führt die aktuelle Nachfrage an?

V-Band-Schellen führten im Jahr 2025 mit einem Anteil von 35,21 %, da sie in Triebwerksabgasleitungen, Zapfluft-Systemen und Hilfstriebwerksanschlüssen weit verbreitet sind.

Warum gewinnt Titan in der Flugzeughardware mehr Aufmerksamkeit?

Titan wird voraussichtlich mit einer CAGR von 7,22 % wachsen, da Flugzeugbauer unter Druck stehen, das Gewicht zu reduzieren und die Kraftstoffeffizienz zu verbessern und dabei Festigkeit und thermische Leistung aufrechtzuerhalten.

Welche Region bietet das stärkste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt sowohl in Bezug auf Größe als auch Wachstum, mit einem Anteil von 34,45 % im Jahr 2025 und einer CAGR von 7,16 % bis 2031, gestützt durch Flottenexpansion und wachsende regionale MRO-Kapazitäten.

Wie wichtig ist die Aftermarket-Nachfrage für Lieferanten?

Sie wird zunehmend wichtiger, da die Aftermarket-Nachfrage voraussichtlich mit einer CAGR von 6,77 % wachsen wird, begünstigt durch eine ältere globale Flotte und eine langsamere Normalisierung der Flugzeugerneuerung.

Wie konzentriert ist der Wettbewerb unter den Lieferanten?

Der Wettbewerb ist moderat, wobei die 5 bis 6 führenden Unternehmen 45 % bis 55 % des globalen Umsatzes halten, was etablierten Anbietern Skalenvorteile verschafft, aber dennoch Raum für Nischenspezialisten lässt.

Seite zuletzt aktualisiert am: