航空機用回路遮断器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

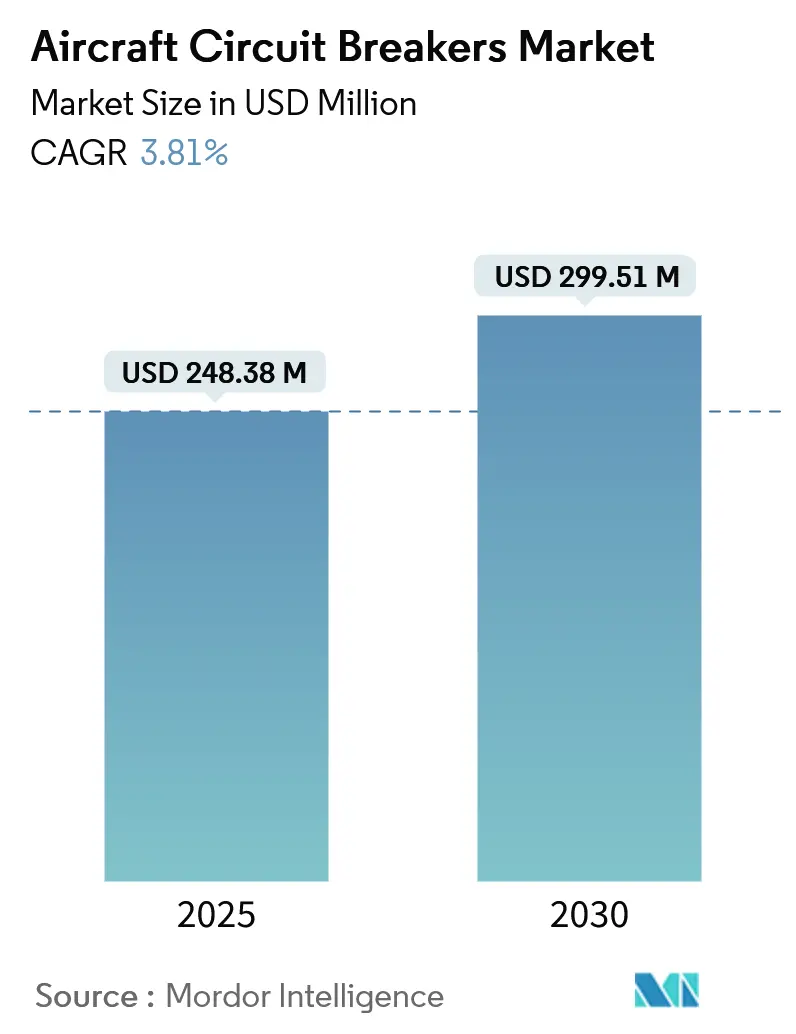

| 市場規模 (2025) | 248.38 百万米ドル |

| 市場規模 (2030) | 299.51 百万米ドル |

| 成長率 (2025 - 2030) | 3.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機用回路遮断器市場分析

航空機用回路遮断器市場規模は2025年に2億4,838万米ドルとなり、2030年までに2億9,951万米ドルに達すると予測されており、CAGR3.81%に相当します。航空会社、機体メーカー、システムサプライヤーは、油圧・空圧サブシステムを電気系統に着実に置き換えており、これによりすべてのプラットフォームで保護フィーダーの数が増加し、信頼性の高い回路遮断器への長期的な需要が持続しています。OEM(相手先ブランド製造業者)による軽量化要件、炭化ケイ素(SiC)スイッチングデバイスの成熟化、および電動垂直離着陸(eVTOL)機の認証進展が、近期の受注パイプラインを押し上げています。同時に、認定済みのサーマルマグネティック遮断器は、互換性を重視するオペレーターが多い改修プログラムにおいて確固たる地位を維持しています。高エネルギーレーダーや指向性エネルギーペイロードを対象とした各地域の防衛予算は、アドレス可能なベースをさらに拡大させていますが、半導体の断続的な供給不足がサプライサイドの上昇余地を制限しています。[1]出典:RTX Corporation、「RTX、2025年第2四半期業績を発表」、Rtx.com

主要レポートのポイント

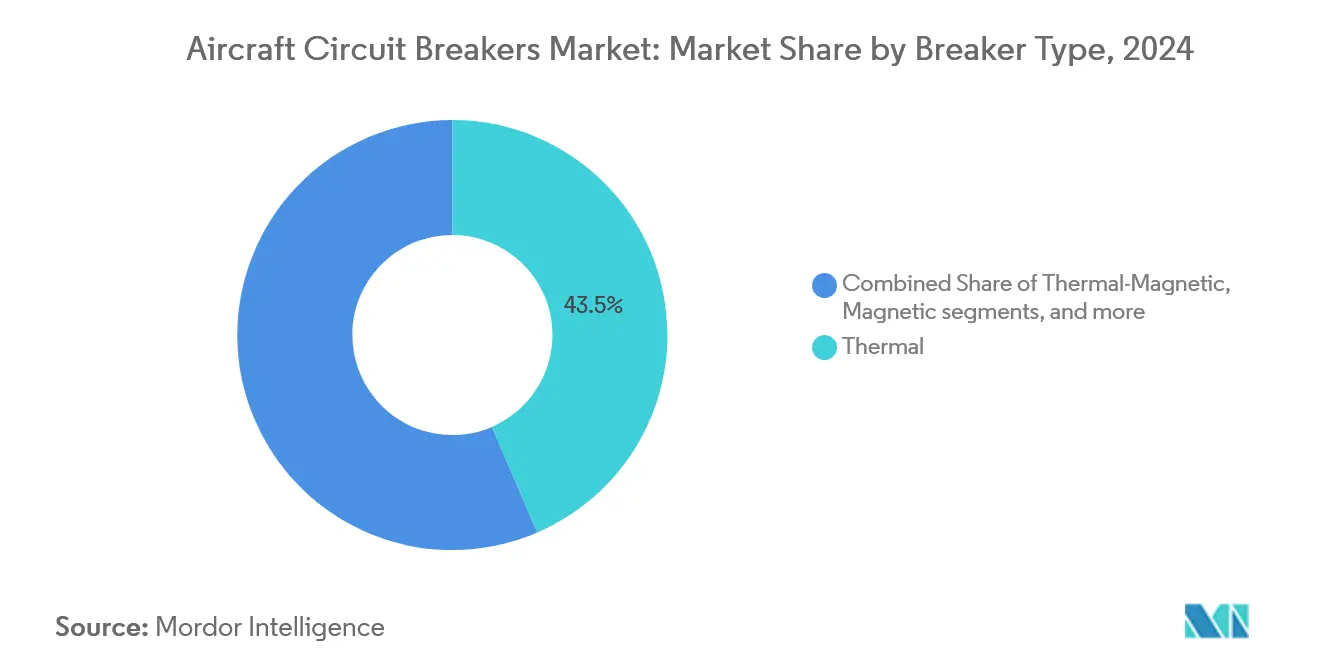

- 遮断器タイプ別では、サーマルユニットが2024年の航空機用回路遮断器市場シェアの43.54%を占め、電子回路遮断器ユニットは2030年にかけてCAGR6.41%で加速しています。

- 航空機タイプ別では、固定翼機プラットフォームが2024年に65.89%の収益シェアを保持しており、eVTOL認証の進展に伴い先進航空モビリティプログラムが2030年にかけてCAGR7.98%をもたらします。

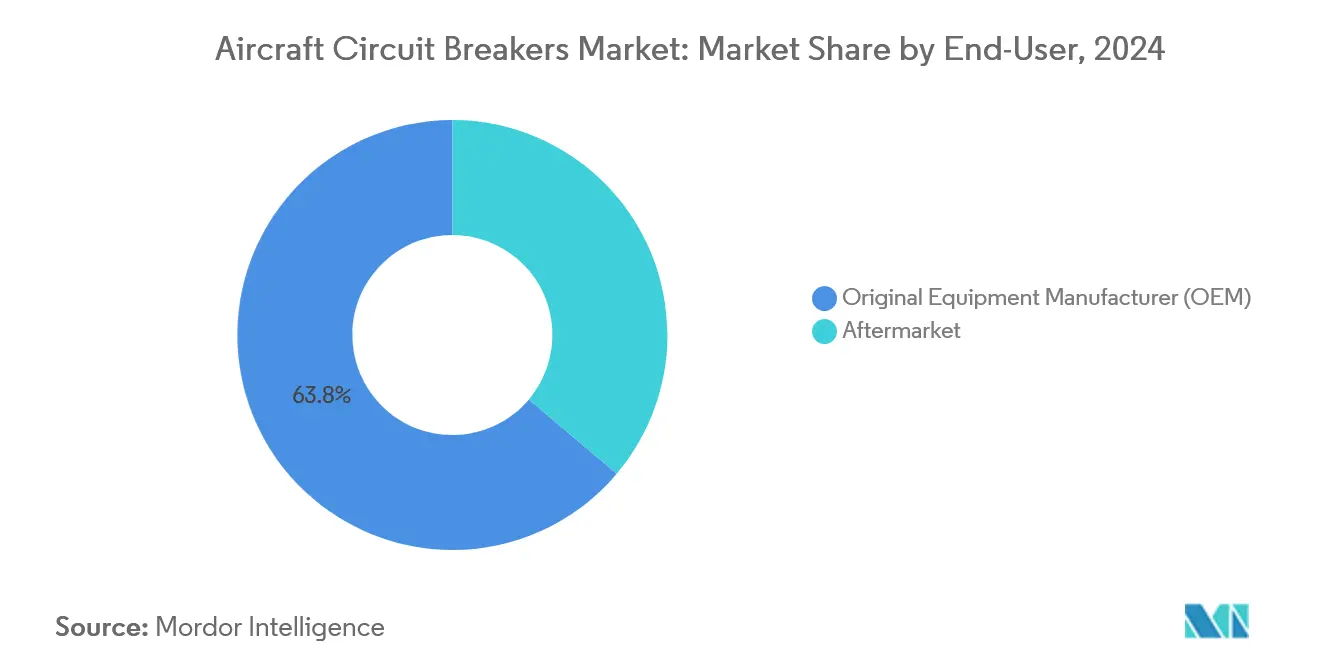

- エンドユーザー別では、OEMが2024年の航空機用回路遮断器市場の63.78%を占め、小型機の生産増強によりCAGR4.36%で拡大しています。

- 電圧範囲別では、低圧フィーダーが2024年に35.87%のシェアを占めていますが、270V DC アーキテクチャの普及に伴い高圧用途がCAGR5.21%で成長をリードしています。

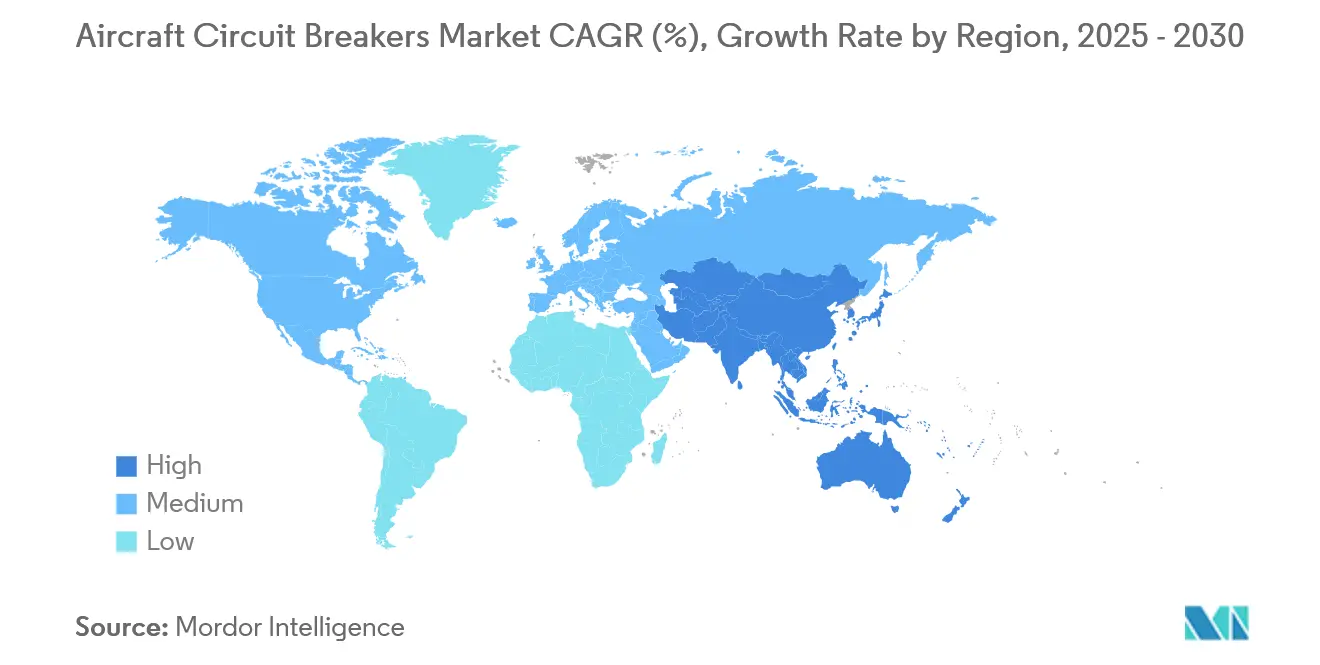

- 地域別では、北米が2024年に39.60%のシェアを維持しており、アジア太平洋地域は2030年にかけて最速のCAGR5.65%を記録すると予測されています。

世界の航空機用回路遮断器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 「より電動化された航空機」アーキテクチャへの加速的移行 | +1.2% | グローバル、北米およびEUでの早期採用 | 長期(4年以上) |

| 老朽化した商業機材における固体回路保護の改修需要の増加 | +0.8% | 北米およびEUが中核、アジア太平洋への波及 | 中期(2〜4年) |

| 小型機生産(A320neo、B737 MAX)の増産による設置ベースの拡大 | +0.7% | グローバル、製造拠点に集中 | 短期(2年以内) |

| 高出力DC配電を優先する軍の近代化予算 | +0.5% | 北米、EU、アジア太平洋の防衛市場 | 中期(2〜4年) |

| eVTOLおよびUAMプロトタイプにおける軽量化部品へのOEMの推進 | +0.4% | 北米およびEUが先行、アジア太平洋が追随 | 長期(4年以上) |

| 予知保全対応部品(自己監視型遮断器)への航空会社の注目 | +0.3% | グローバル、主要航空会社ハブが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

「より電動化された航空機」アーキテクチャへの加速的移行

270V DCおよびそれ以上の電圧への移行は、機内のすべての電気負荷を拡大させ、航空機1機あたりの保護デバイスの設置ベースを増加させます。ボーイング787および並行する軍用実証機はすでにメガワット級の電気サブシステムを使用しており、非与圧区画での動作に対応するアーク耐性・低損失型遮断器を採用しています。[2]出典:米国航空宇宙局(NASA)、「電動航空機の熱管理システムの開発」、Ntrs.nasa.gov SafranのGENeUSGRIDエネルギー管理ラインは、99.5%の効率を達成する固体ステート断路器を統合しており、統合型電力・保護モジュールへのOEMの需要を裏付けています。各油圧アクチュエーターの置き換えにより通常複数の新しい電気フィーダーが生まれるため、乗数効果が長期的に航空機用回路遮断器市場を実質的に拡大させます。エアバスZeroEや米海軍の次世代航空支配(NGAD)ロードマップなどのプログラムレベルのコミットメントが、この移行の持続性を確認しています。したがって、航空機用回路遮断器市場は、孤立したサブシステムのアップグレードではなく、より広範な電動化トレンドを追跡しています。

老朽化機材における固体回路保護の改修需要の増加

商業オペレーターは資産のライフサイクルを延長しながら運航信頼性目標を厳格化しており、これにより予知保全対応型遮断器が即時のアップグレード手段として位置付けられています。配線不具合に関連するインシデントが規制当局の監視を強化し、航空会社は機械式遮断器を組み込み型健全性モニターを備えた電子ユニットに置き換えるよう促されています。Astronicsは、電子回路遮断器ユニット改修キットにより信頼性が20倍向上し、配線重量が30%削減されると報告しており、これらの節約は燃料消費量と折り返し時間の指標に直接反映されます。[3]出典:Astronics、「航空機電力配電」、Astronics.com これらのキットは既存のパネルフットプリント内に設置できるため、航空会社は全面的な配線変更を回避し、長期にわたる補足型式証明サイクルを迂回できます。その結果、改修チャネルはOEMの生産レート変動時に収益を平準化する景気循環に左右されにくいバッファーを提供し、航空機用回路遮断器市場の中期的な拡大を支えています。

小型機生産増強による設置ベースの拡大

エアバスは2025年までに月89機のA320neo機体を目標とし、ボーイングはB737 MAXの定常生産を月31機に設定しており、4週間ごとに数百セットの遮断器が新たに出荷されることになります。各小型機には28V DC、115V AC、および新興の270V DCバスにわたって200〜300個の保護デバイスが搭載されているため、生産増加が総需要を連動して押し上げます。ライン装着ポジションを持つ一次サプライヤーは複数年のフレーム契約を確保し、機体セット価格と生産能力予約を固定します。単通路機セグメントが新規路線開設の大部分を獲得しているため、航空機回路市場は高頻度スケジュールで運航される燃費効率の高い小型機材への移行から直接恩恵を受けています。

高出力DC配電を優先する軍の近代化予算

指向性エネルギー兵器(DEW)、アクティブ電子走査アレイ(AESA)レーダー、および電子戦(EW)ポッドは、厳密に制御されたDCバスを通じて供給されるキロボルトアンペア級の電力を必要とします。米陸軍UH-60Mおよび米海兵隊H-1のアビオニクスアップグレードは、耐障害性を持ち積極的に監視された保護段階を規定するモジュラーオープンシステムアーキテクチャを組み込んでいます。BellのH-1機材における構造的電力アップグレードは、レガシー機体が将来のミッションペイロードを搭載するための電気的余裕を得る方法をさらに示しています。防衛認定は、高振動・高温デューティサイクルの実績を持つ既存企業への近期受注を集中させ、航空機用回路遮断器市場内の適度な集中を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新型固体ステート電力コントローラーの認証遅延 | -0.9% | グローバル、北米およびEUで厳格 | 長期(4年以上) |

| 270V DCアーキテクチャ以上での放熱課題 | -0.6% | グローバル、高出力用途で深刻 | 中期(2〜4年) |

| OEMプラットフォーム間の標準化不足による認定コストの増大 | -0.4% | グローバル、地域的嗜好により断片化 | 長期(4年以上) |

| 大電流MOSFETおよびSiCデバイスのサプライチェーン不足の継続 | -0.3% | グローバル、半導体製造拠点に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新型固体ステート電力コントローラーの認証遅延

米国連邦航空局(FAA)諮問通達25.1701-1は、配線およびデバイスの耐久性の厳格な実証を義務付けており、DO-160環境試験は新しい電子設計を落雷、熱サイクル、電磁干渉にさらします。これらの規制により承認サイクルは3〜5年に延長され、その間レガシー機械式遮断器がライン装着ポジションを獲得し続けます。H55は2023年に電動推進保護に関する欧州連合航空安全機関(EASA)の初の承認を取得し、実現可能性を証明しましたが、申請者へのリソース要求の大きさも浮き彫りにしました。したがって、認証の慣性はデジタルソリューションへの迅速な移行を抑制し、航空機用回路遮断器市場のCAGR評価から約0.9パーセントポイントを差し引きます。

270V DCアーキテクチャ以上での放熱課題

高電圧は導体重量を削減しますが、固体ステートスイッチ内のI²R損失を増大させ、集中した熱負荷を生み出します。NASAの熱管理試験では、能動液冷または相変化材料が電力配電アセンブリに15〜20%の質量を追加し、一部の効率向上を相殺することが示されています。540V DCバスを使用する軍用実証機では、複合材パネルの許容値を圧迫する外皮温度の上昇が報告されています。したがって、システム設計者は効率と追加重量予算および保守の複雑さとのトレードオフを検討する必要があります。新型ワイドバンドギャップデバイスが主流になるまで、これらの放熱課題は航空機用回路遮断器市場の予想される拡大から0.6パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

遮断器タイプ別:固体ステートソリューションがサーマルの優位性に挑戦

サーマルユニットは2024年の航空機用回路遮断器市場シェアの43.54%を占め、ライン装着および機材年齢に応じた改修作業範囲における主流の選択肢としての役割を確固たるものにしています。このセグメントは、低い取得コスト、幅広い認定実績、および最小限のソフトウェアオーバーヘッドにより魅力的であり続けています。オペレーターは、重整備中の認定変更を最小限に抑えるプラグアンドプレイの互換性を重視しています。

電子回路遮断器ユニットは、航空会社とOEMが購入価格よりもライフサイクル経済性を重視するにつれて、2030年にかけてCAGR6.41%を記録しています。組み込み型電流センシングとデータバス接続性が予知保全をサポートし、計画外の部品取り外しを二桁台のパーセンテージで削減します。例えばAstronicsのプラットフォームは、バイメタル設計より桁違いに速い復帰時間を実証しており、過渡的過負荷と持続的過負荷のより精細な識別を可能にします。改善された監視機能は安全クリティカルなフィードでの採用も拡大させており、航空機用回路遮断器市場が半導体ベース製品へと着実に移行していることを示しています。

航空機タイプ別:先進航空モビリティが電気的革新を牽引

世界の小型機受注残が1万機を超え、複数年の生産見通しが保証されているため、固定翼機モデルが2024年に65.89%の収益を確保しました。主要航空会社の機材標準化戦略は、2035年以降も運航が続くレガシー小型機の改修作業範囲を持続させています。

eVTOLシャトルや貨物ドローンを含む先進航空モビリティ運航はCAGR7.98%で拡大しており、増分的な高電圧・高サイクル保護ハードウェアを注入しています。これらの設計は分散型電動推進を利用しており、急速なスイッチングと高周波負荷ステップを課しますが、これらの条件は組み込み診断機能を持つ固体ステート遮断器が最も適しています。その結果、プラットフォームの多様化により、航空機用回路遮断器市場の機会が歴史的に支配的だった固定翼機の領域を超えて広がっています。

エンドユーザー別:OEM統合が市場ダイナミクスを形成

OEMは2024年の航空機用回路遮断器市場の63.78%を支配しており、受注残主導の生産増強によりCAGR4.36%が組み込まれています。認定の所有権がインテグレーターに留まるため、OEMは実績ある信頼性記録とモデルアップグレード間の後方互換性を持つ遮断器を単一調達する傾向があり、サプライヤーを長期的なマスター条件契約に縛り付けます。

金額では小さいものの、アフターマーケットチャネルは老朽化した小型機、ターボプロップ機、リージョナルジェットからの高い営業利益率と安定した需要を提供します。電子遮断器に組み込まれた予知保全機能はトラブルシューティングサイクルを短縮し、故障なし(NFF)イベントを削減します。航空会社は定期整備の労力を収益創出活動に再配分しており、より広範な航空機用回路遮断器市場内でデジタルユニットへの価値が着実に傾いています。

電圧範囲別:高電圧システムが革新を牽引

レガシーアビオニクスおよびキャビンシステムが依然としてこの範囲内で動作しているため、低圧フィーダーは2024年に35.87%のシェアを維持しました。このドメインは成長が限られたボリュームプレーのままです。

高電圧レールはメガワット級推進実験と効率的な送電に最適化された補助動力装置に牽引されてCAGR5.21%を推進しています。SensataのSTPS500パイロヒューズは最大1,000Vで動作し、1ミリ秒未満で遮断し、リチウムイオン電池ストリングとインバーターの厳格なアーク基準を満たしています。炭化ケイ素(SiC)MOSFETアレイはスイッチング損失を低減し、より小型のヒートシンクと軽量パッケージングを可能にします。これらの参入は、材料の進歩が航空機用回路遮断器市場の長期的見通しをどのように支えているかを示しています。

地域分析

北米は2024年に39.60%の収益を維持しており、ウィチタ、モントリオール、太平洋岸北西部の成熟したサプライチェーンと堅調な防衛近代化の勢いに支えられています。RTXは2025年第2四半期に216億米ドルの売上と過去最高の2,360億米ドルの受注残を報告しており、二次部品メーカーへの調達見通しを強化しています。F-35の強化型電力・冷却プログラムは80kWの容量を達成し、高密度保護アセンブリの基準点を設定しました。総合的な勢いにより、航空機用回路遮断器市場はこの地域の早期採用者需要から引き続き恩恵を受けています。

アジア太平洋地域は、旅客需要の回復、地域航空宇宙産業化、および中国、日本、インドにおける防衛予算の増加に支えられ、2030年にかけて最速のCAGR5.65%を記録しています。日本と台湾で建設中の国内半導体工場は中期的な半導体不足を緩和し、回路保護バリューストリームを中心とした地域エコシステムを強化すると期待されています。機材年齢統計も二次市場で運航する老朽化ジェット機を示しており、これが改修需要を持続させ、サプライヤー間の参加を広げています。

欧州は、エアバスの最終組立ライン、フランスとドイツのサブシステムチャンピオン、および欧州連合航空安全機関(EASA)を通じた規制リーダーシップに支えられた構造的に重要なシェアを維持しています。Safranは2025年第1四半期に72億5,700万ユーロ(85億4,149万米ドル)の収益を計上し、小型機エンジンおよび機器の数量に牽引されて前年同期比12%増となりました。ハイブリッド電動推進に関する継続的な研究は、この地域をイノベーションハブとして位置付け、スマート断路器、強化された診断機能、リサイクル可能な材料の統合において航空機用回路遮断器市場の技術水準を引き上げています。

競合環境

航空機用回路遮断器市場は中程度の断片化を示しています。Sensata、RTXの子会社であるCollins Aerospace、およびSafranは、複数の機体世代にわたる認定経験と幅広いカタログを組み合わせることで、確固たるライン装着ポジションを守っています。Safranの2025年7月のCollinsの飛行制御事業の買収は、電力配電、電気機械式アクチュエーション、および保護を中心とした垂直統合を強化しました。

技術的競争は固体ステートアーキテクチャを中心に激化しており、小規模な専門企業が高速スイッチング炭化ケイ素デバイスを活用して重量と信頼性の優位性を提供しています。しかし、これらの利点を商業生産規模に拡大するには、新規参入者に不足しがちな資本と規制リソースが必要です。その結果、既存企業はニッチなイノベーターを買収してポートフォリオの刷新を加速させ、長期にわたる研究開発の回収サイクルへのリスクを回避しています。

価格競争は信頼性指標とライフサイクルサポートに対して二次的なままです。航空会社と防衛省は、グローバルなフィールドサービスカバレッジとデジタルツインデータ統合が可能なサプライヤーを優先します。このサービスオーバーレイは既存契約の粘着性を強化し、将来の入札評価を形成します。全体として、スイッチドリラクタンス技術、適応型トリップロジック、および組み込み型予知診断が、航空機用回路遮断器市場における今後5年間のポジショニング競争を定義するフロンティアとなっています。

航空機用回路遮断器産業のリーダー企業

Sensata Technologies, Inc.

RTX Corporation

Safran SA

Astronics Corporation

TE Connectivity Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Sensataは高電圧安全市場を大幅に前進させるパイロヒューズを発表しました。コンパクトな設計と高速遮断時間を特徴とするSTPS500シリーズは、信頼性への高まるニーズに対応しています。最大1,000Vの用途における短絡や電気ショックに対する安全性を確保し、航空宇宙分野での保護を実現します。

- 2025年3月:Collins Aerospaceは、UH-60Mアビオニクスの近代化に向けて8,020万米ドルの受注を確保し、回路保護密度を高めるモジュラーオープンシステムアーキテクチャを組み込みました。

世界の航空機用回路遮断器市場レポートの調査範囲

| サーマル |

| サーマルマグネティック |

| マグネティック |

| 電子回路遮断器ユニット(ECB-U) |

| 固定翼機 | 商業用 | 小型機 |

| 大型機 | ||

| リージョナルジェット | ||

| 軍用 | 戦闘機 | |

| 輸送機 | ||

| 特殊任務機 | ||

| 一般航空 | ビジネスジェット | |

| ピストンおよびターボプロップ機 | ||

| 回転翼機 | 民間ヘリコプター | |

| 軍用ヘリコプター | ||

| 無人航空機(UAV) | ||

| 先進航空モビリティ(AAM) | ||

| OEM(相手先ブランド製造業者) |

| アフターマーケット |

| 高圧 |

| 中圧 |

| 低圧 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 遮断器タイプ別 | サーマル | ||

| サーマルマグネティック | |||

| マグネティック | |||

| 電子回路遮断器ユニット(ECB-U) | |||

| 航空機タイプ別 | 固定翼機 | 商業用 | 小型機 |

| 大型機 | |||

| リージョナルジェット | |||

| 軍用 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| 一般航空 | ビジネスジェット | ||

| ピストンおよびターボプロップ機 | |||

| 回転翼機 | 民間ヘリコプター | ||

| 軍用ヘリコプター | |||

| 無人航空機(UAV) | |||

| 先進航空モビリティ(AAM) | |||

| エンドユーザー別 | OEM(相手先ブランド製造業者) | ||

| アフターマーケット | |||

| 電圧範囲別 | 高圧 | ||

| 中圧 | |||

| 低圧 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

航空機用回路保護の世界需要は2030年までにどの程度成長すると予測されていますか?

2025年の2億4,838万米ドルから2030年の2億9,951万米ドルへ、CAGR3.81%で増加すると予測されています。

最も急速に進歩している遮断器技術はどれですか?

電子回路遮断器ユニットがCAGR6.41%でリードしており、予知保全機能に対する航空会社とOEMの選好を反映しています。

高電圧レールが将来の航空機プラットフォームにとって重要な理由は何ですか?

270V DC以上の電圧は導体重量を削減し配電効率を向上させますが、高度な熱管理と保護ソリューションを必要とします。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域が最速のCAGR5.65%を示しており、商業機材の拡大と防衛投資の増加が牽引しています。

固体ステートの急速な採用を最も抑制している要因は何ですか?

FAAおよびEASAの規則に基づく長期の認証サイクルが、新型固体ステート電力コントローラーの商業サービスへの参入を遅らせています。

最終更新日: